「銀行株の今後の見通しは?2026年はどうなるの?」

「利上げが続くなら銀行株は上がるんじゃないの?」

「銀行株はおすすめって聞くけど、今から買っても大丈夫?」

「銀行株はおすすめしないの?銀行株の上がる時は?」

など、さまざまなお考えがあるのではないでしょうか。

そこで今回は、2026年2月末から始まったイラン情勢の急変による株式市場の急落、

日銀の利上げと銀行株の関係、そして銀行株が上がるときの特徴と今後の見通しまで、

YouTube登録者数30.4万人以上(2026年3月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

今から新規で銀行株を買うことは、高配当狙い・キャピタルゲイン狙いとも、いまは慎重に考えるべき局面かもしれません。

【動画本編】安くなっても今手を出してはいけない日本株3選

今回はその理由を順を追って解説していきます。

1. イラン情勢と銀行株の今後の見通し|2026年2月末に何が起きたか

まず今の株式市場で何が起きているのか、現状を整理するところから始めます。

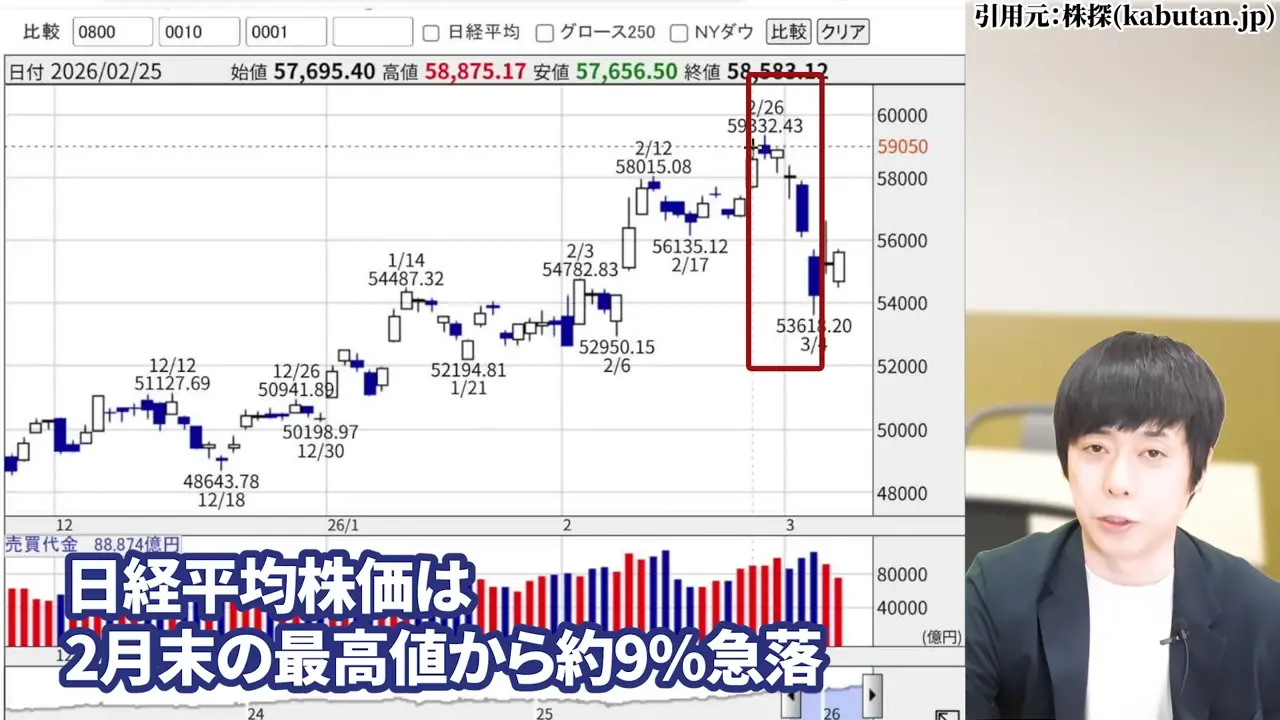

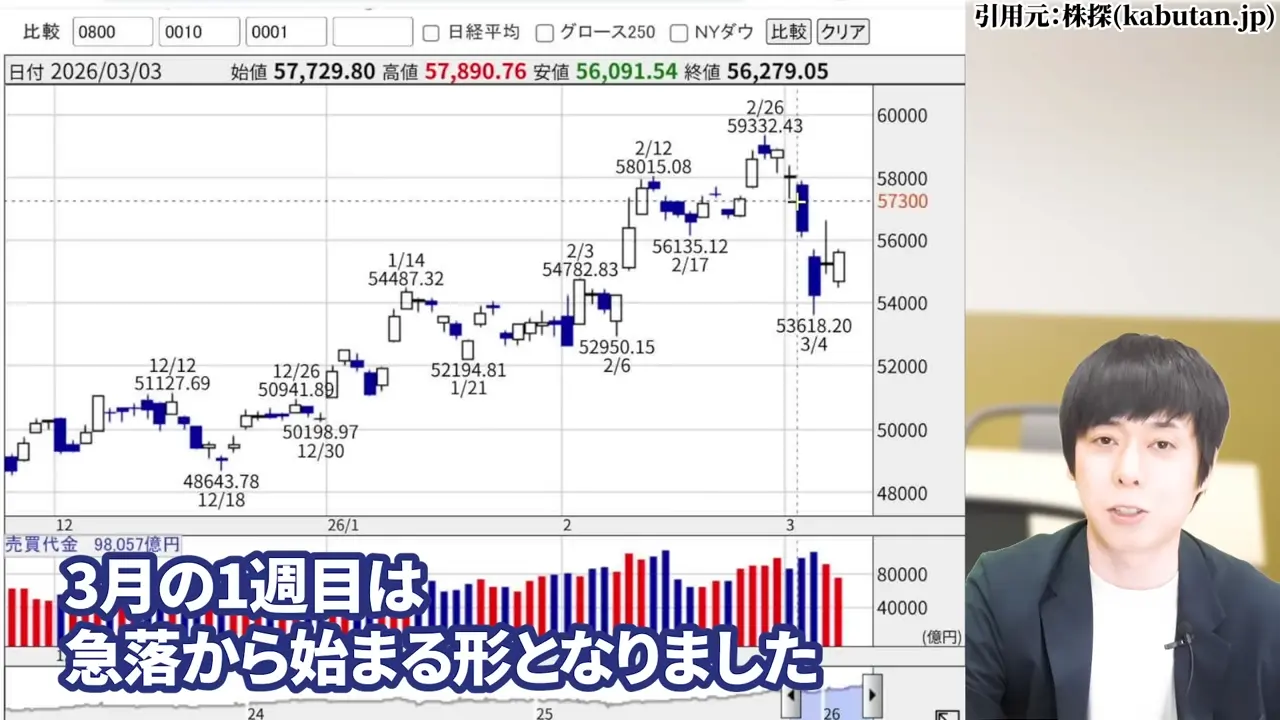

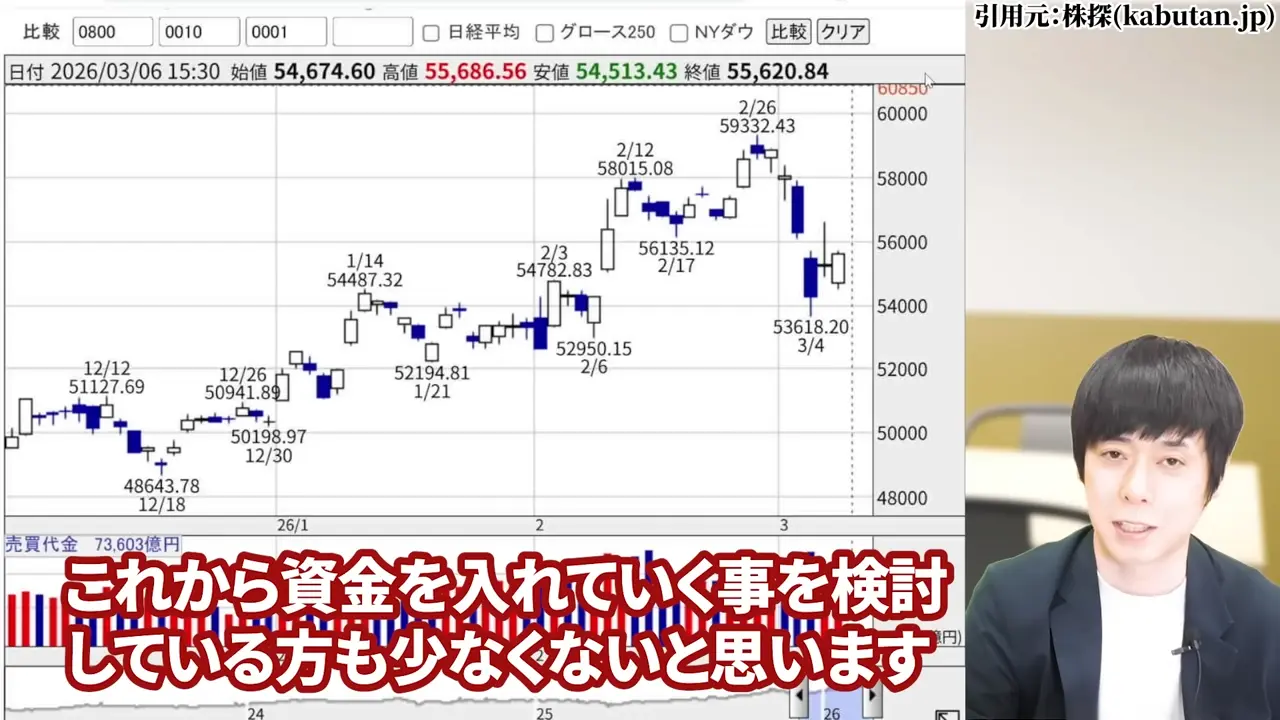

1-1. 2026年2月末〜の急落の経緯

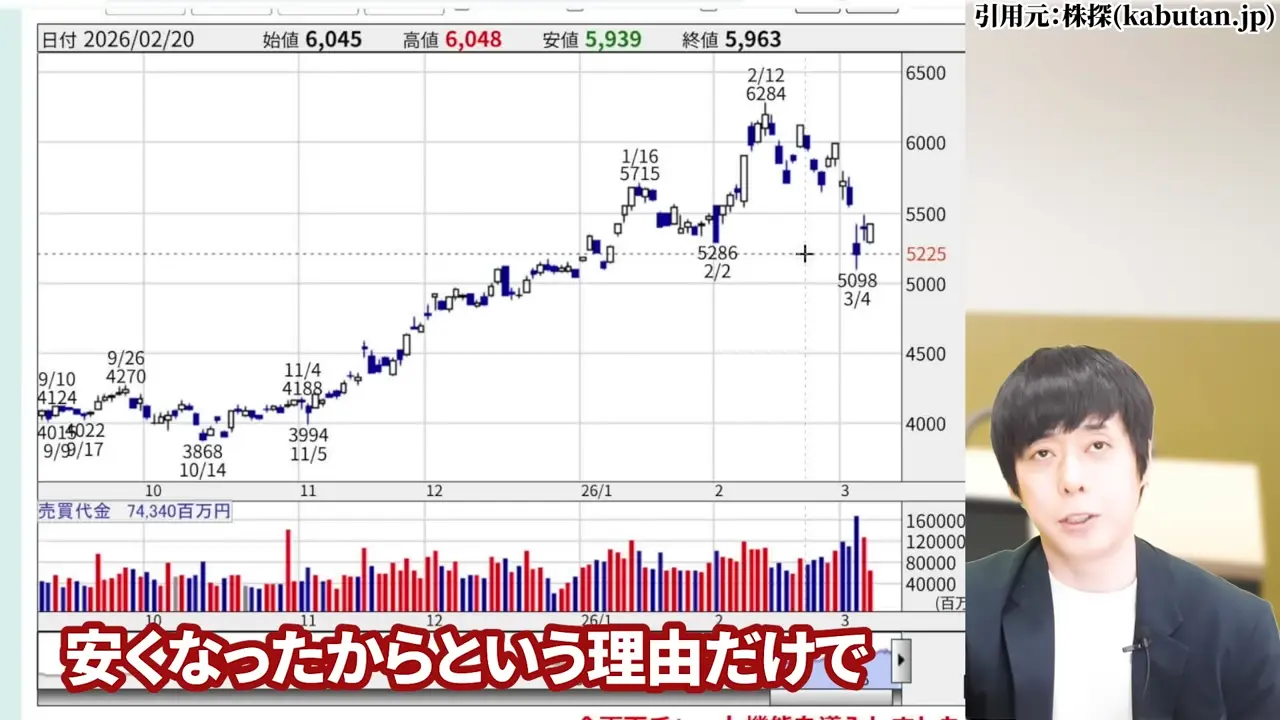

2026年2月末から始まった米国・イスラエルによるイランとの戦闘。

好調だった株式マーケットに一気にブレーキがかかり、3月の第1週は急落からのスタートとなりました。

日経平均株価は2月末の最高値から約9%急落しています。

市場全体に、不透明感が漂っています。

今回の中東情勢はなかなか終着点が見えにくく、難しい情勢が続いています。

1-2. 「安くなったから買う」の落とし穴

これまで高くて買いにくかった有望株が一気に落ちてきたことで、買い増しや新規投資を検討している方も少なくないと思います。

個人的に、その判断自体は間違っていないと思います。

ただ、ここで注意が必要です。

今回のリスクオフの動きの中で、下がっているからといって何でも買えばいいわけではありません。

銘柄によっては、仮に市場が回復した後も自分の買った銘柄だけが取り残される、そんな事態になりかねません。

私が今回特に慎重に判断した方がよいと考えているのが、銀行株です。

銀行株が下がっても手を出しにくい理由は、今回の中東情勢とは別のところにあります。

次の章から3つの観点で解説します。

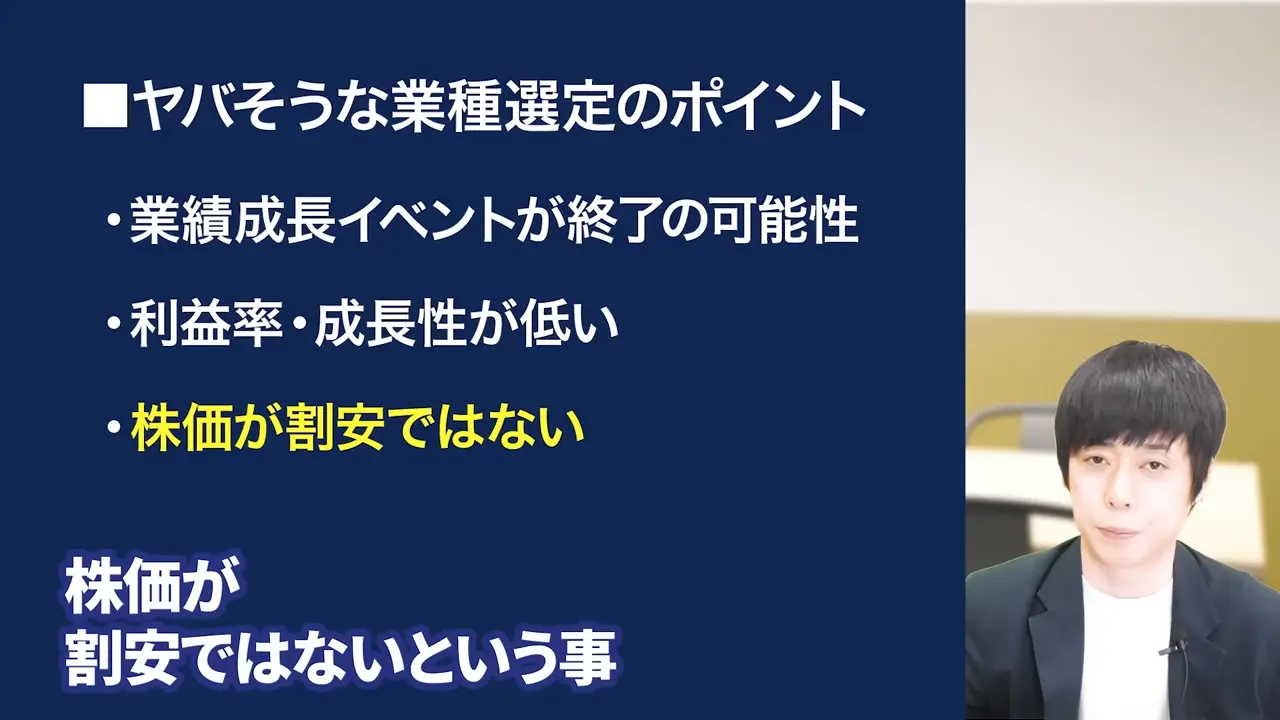

2. なぜ今の銀行株はおすすめしない?手を出しにくいのか|3つの判断基準

今の銀行株への新規投資に慎重になる理由は、主に3つあります。

それぞれ詳しく見ていきましょう。

2-1. 元になったイベントが終わりつつある|2022年末からの転機と現在

まず理解しておきたいのが、そもそもなぜここ数年、銀行株がこれほど上昇してきたのかという背景です。

特に転機となったのが2022年末、日銀の当時の黒田総裁による金融政策の変更です。

それまでゼロ金利・マイナス金利で苦しめられていた銀行業界にとって、金利の上昇は本来の稼ぎどころである貸出の利ざや拡大につながります。

長期国債の金利は2020年にはマイナスでしたが、

現在は1.6%まで上昇しています。

元の金利が低すぎたこともありますが、実に約28倍という急激なペースで金利環境が変化しました。

株価が大きく上がるには、業績が良いだけでなく「変化の幅」が重要です。

この急激な金利環境の変化こそが、銀行業界全体の業績を押し上げ、株価上昇の原動力になってきました。

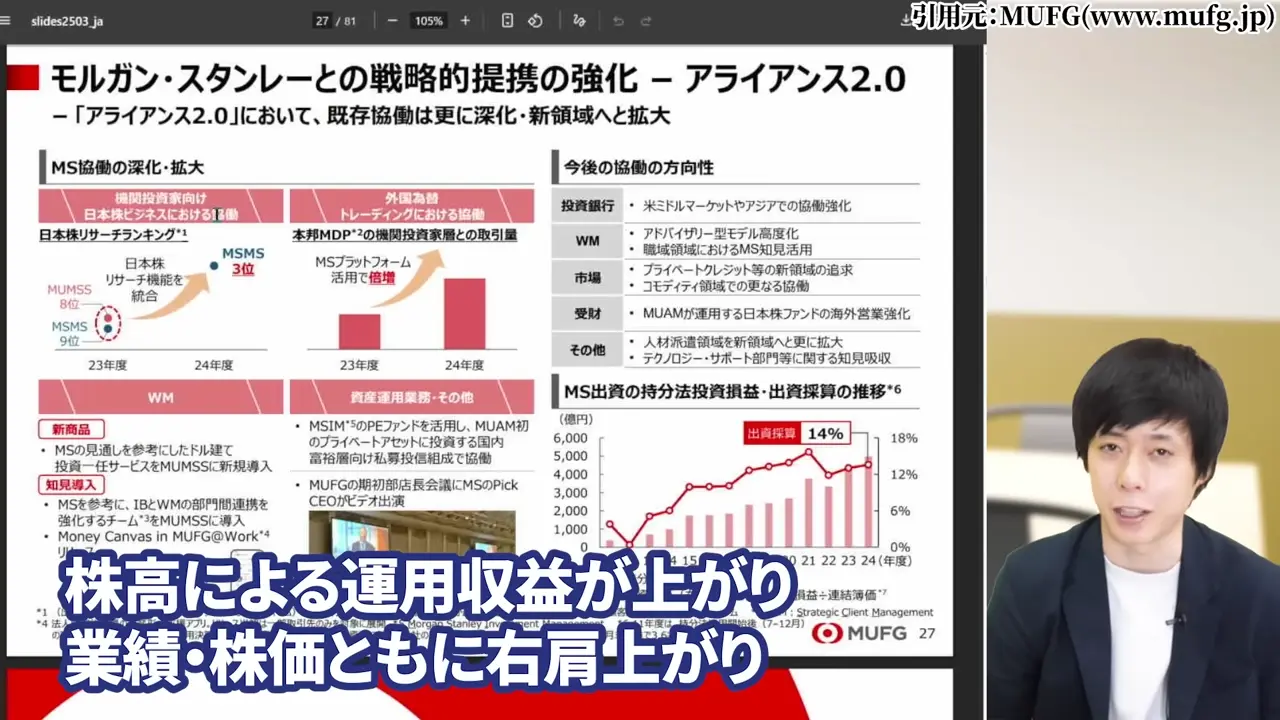

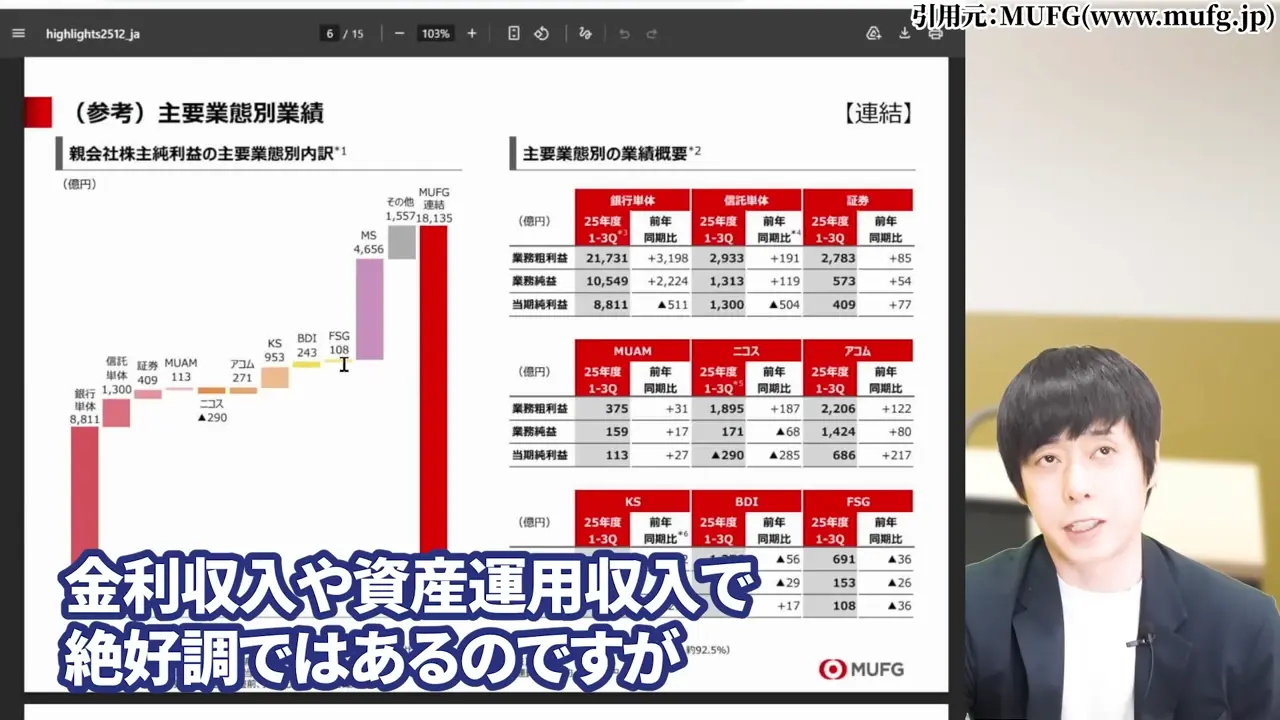

各行の決算資料には明確に金利による業績改善が記載されています。

さらに資産運用部門でも新NISAによる資金流入や株高による運用収益が加わり、

業績・株価ともに右肩上がりで、過去最高益を更新する展開となりました。

ところが今、その変化の幅が明らかに鈍ってきています。

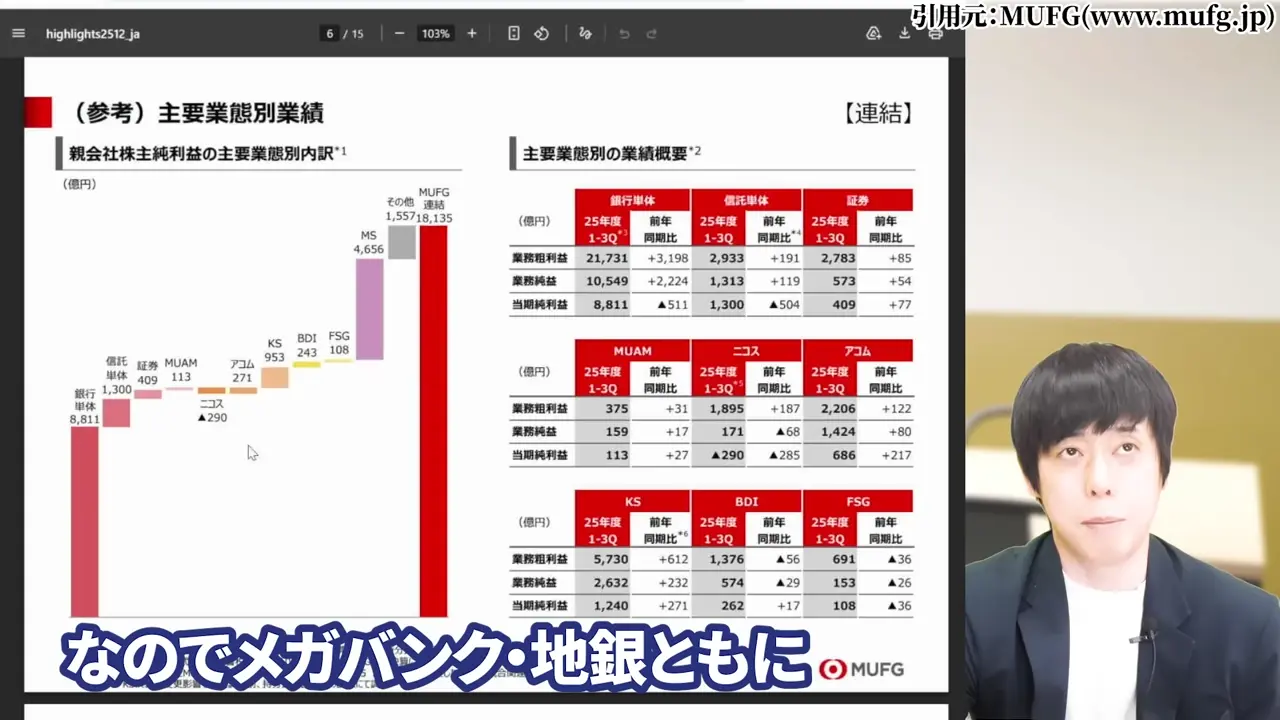

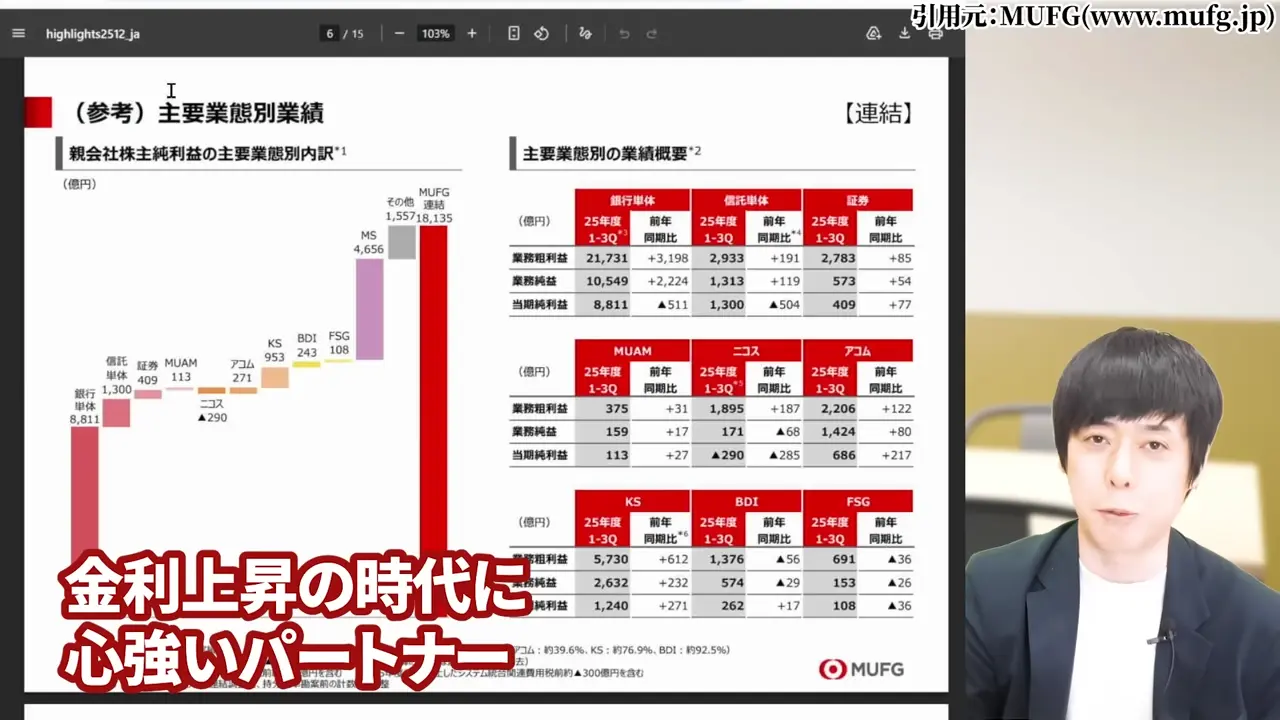

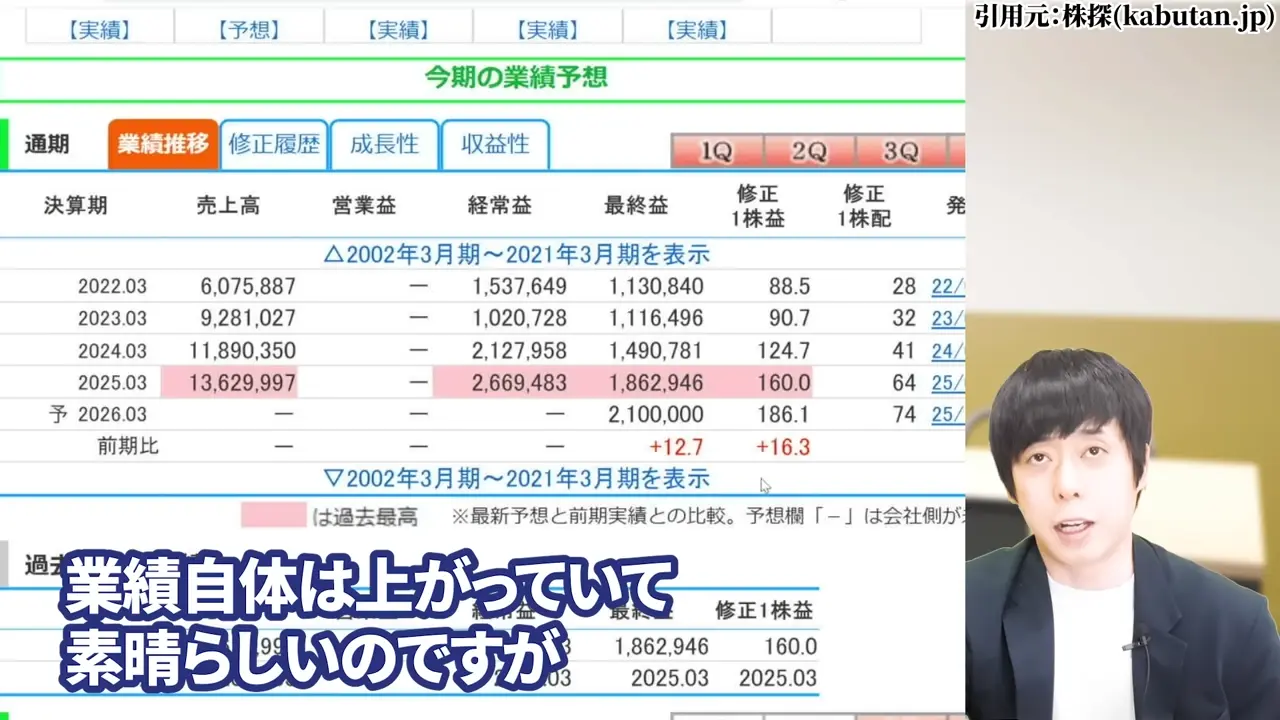

三菱UFJフィナンシャル・グループの当期純利益の前年比成長率を見ると、

2024年3月期が+33.5%、2025年3月期が+25%、そして現時点の見通しでは+12.7%と、

業績自体は伸び続けているものの、成長率が段階的に低下しています。

業績が伸びていても成長率が落ちてくると、将来の株価の伸びしろも小さくなります。

株価の天井は得てして業績が最高潮のときに訪れます。今はその局面に差し掛かっている可能性があります。

2-2. 利益率・成長性が構造的に低い

銀行業は本来、成長率の低い伝統的なセクターです。

半導体や製薬のような「次の一手」で業績が爆発的に伸びるビジネスモデルではありません。

収益の大半が金利収入と手数料収入であるため、今回のような外部環境の激変が起きると、その変化に収益が直接左右されやすい構造を持っています。

特に利益率が低いセクターは、外部環境の逆風を受けたときに業績への影響が大きく出やすいです。

ここ数年の銀行株の上昇は、業界固有の成長力というより、金利・円安・株高という外部環境の複合的な追い風によるものでした。

その追い風が弱まりつつある今、業界本来の成長性の低さが改めて意識されやすくなっています。

2-3. 株価の割安感がない|2025年を振り返る

ここを理解するために、まず例外的に今も上昇してきた銘柄を見てみましょう。

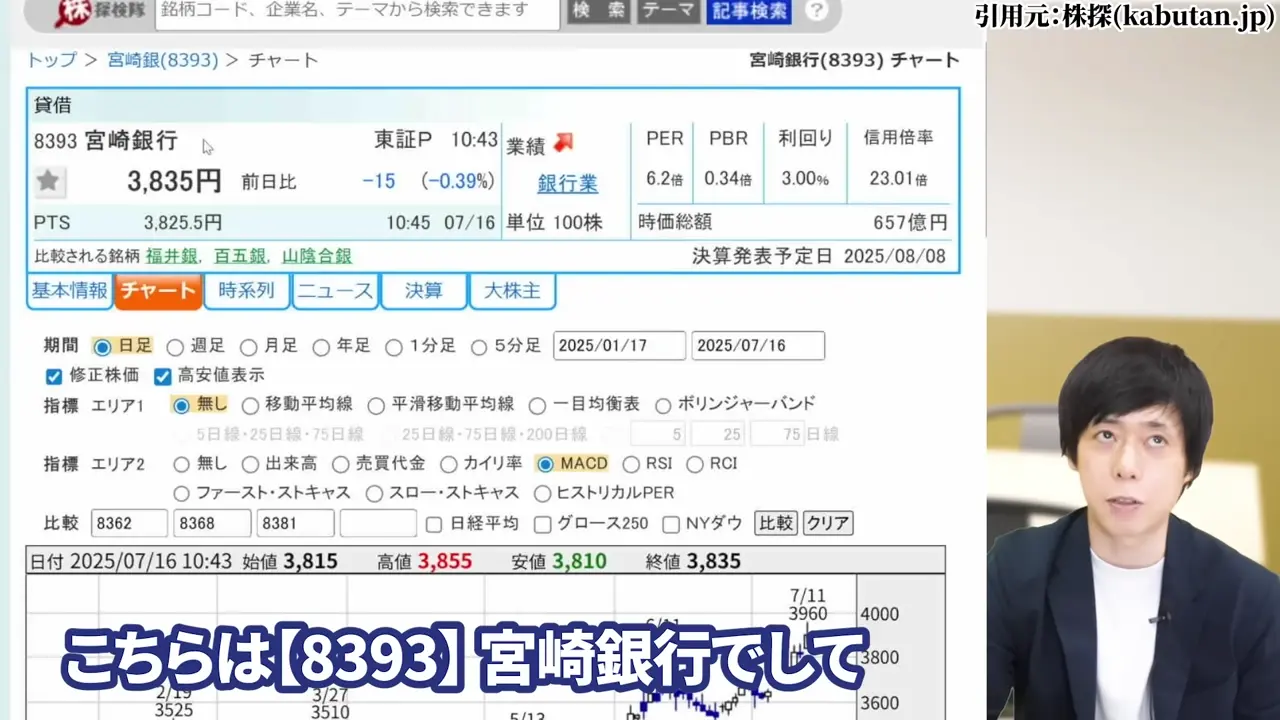

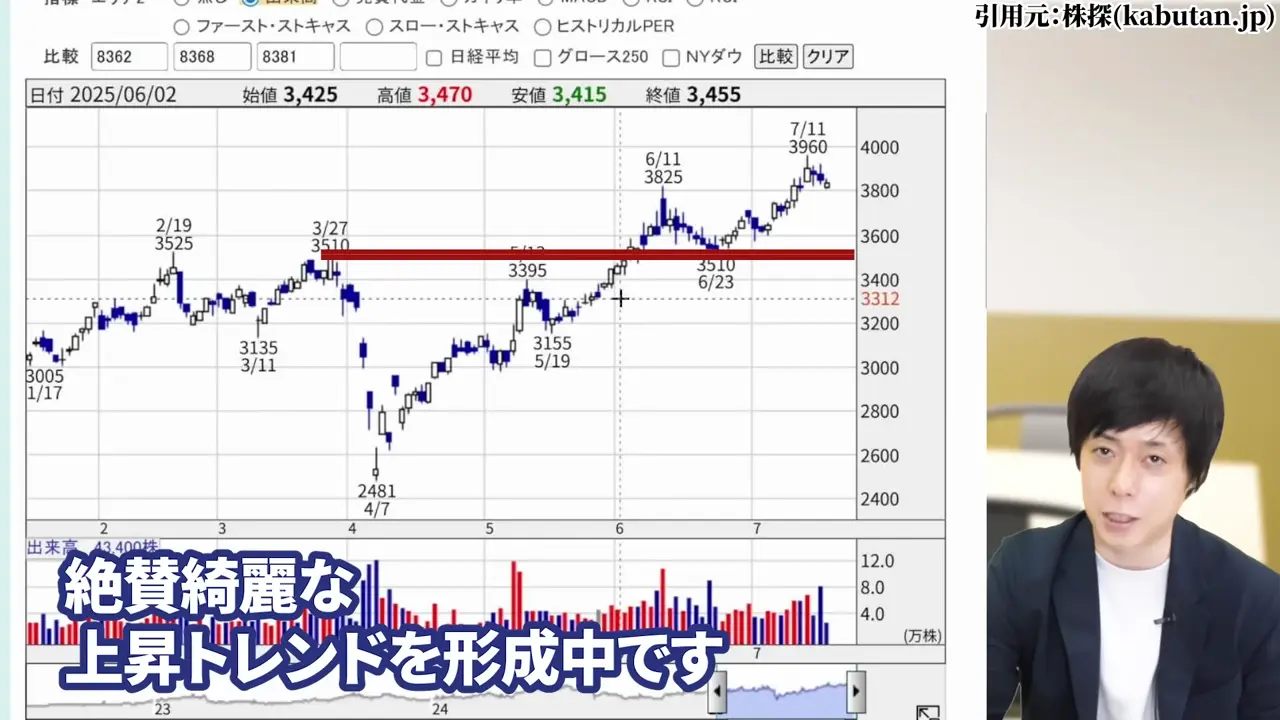

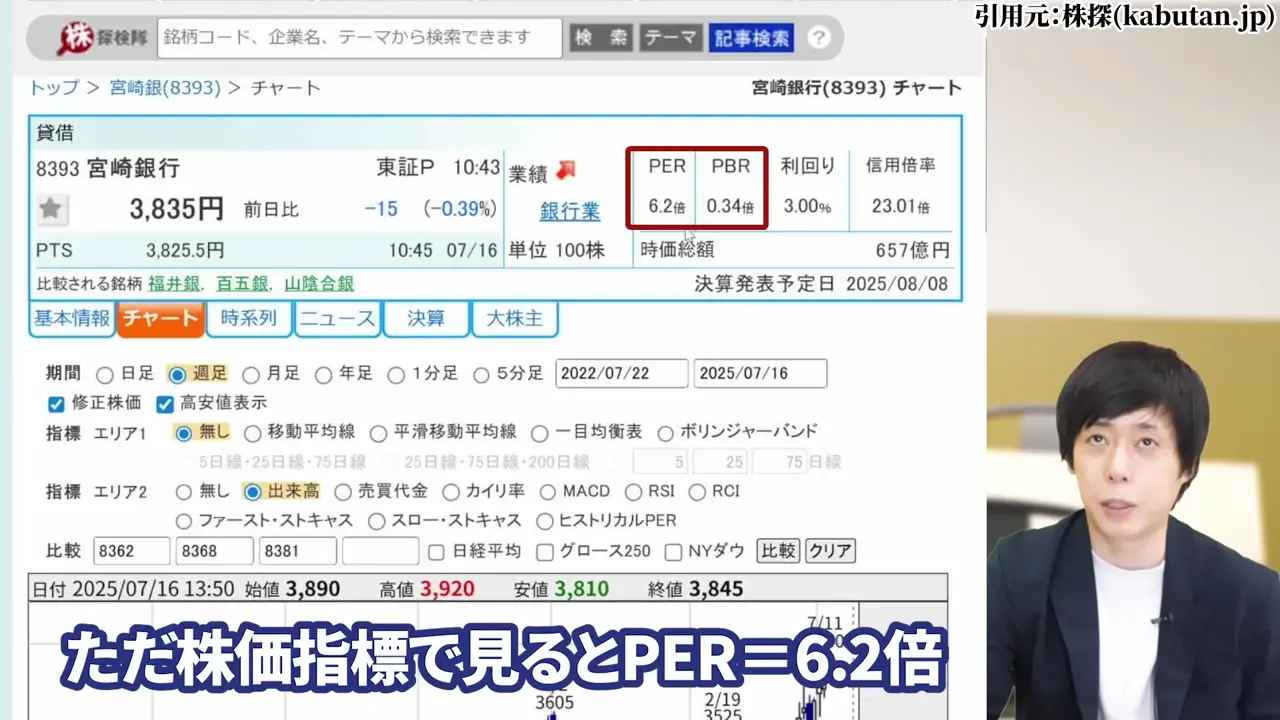

8393の宮崎銀行です。

ここで取り上げる宮崎銀行の株価は、2025年7月の数字ですが、2026年3月現在。株価は9,000円を突破しています。

あくまで振り返りとしてご覧ください。

宮崎銀行はすでに2025年3月の暴落前の高値を更新し、2025年7月に、綺麗な上昇トレンドを形成していました。

なぜこの銘柄だけ動いていたのかというと、PER6.2倍・PBR0.34倍と、銀行業界平均を大幅に下回る水準にあるからです。

上場企業として最低限評価されるべきPBR1倍から大幅に低い水準では、業績の伸びが高くなくても「割安感」から買いが入りやすい構造になっていました。

結果として、

出典:Google 宮崎銀行株価チャート

2026年3月には、株価は9,000円を突破しました。

一方、2025年7月時点の、主要なメガバンクのPBRは状況が違いました。

例えば8411みずほFGは2025年7月時点で、時点でPBR0.98倍、ほぼ1倍でした。

市場全体からすればまだ割安なラインといえますが、過去5、6年を振り返ると話が変わります。

4前はPBRが0.4倍を割っており、昨年7月時点でも、宮崎銀行と同水準の激安状態で放置されていました。

配当利回りが5〜6%あって業績も悪くない、それでも誰にも見向きもされていなかったということです。

その後、株価は3倍近くになっています。あの局面だったからこそ大きなリターンが得られたわけで、今のPBR1倍近辺は「激安から適正価格に戻った」という表現の方が正確です。

2026年3月現在も、みずほフィナンシャルグループは株価は上がりましたが、PBR1倍近辺を推移しています。

メガバンクを中心に主要銀行株の配当利回りは軒並み下がり基調。

超割安だったからこそ買われていた魅力が、適正価格に戻った今は薄れているということです。

割安感がなく、かつマイナス材料が重なっている状態では、下落圧力がかかりやすく、上値も重くなります。

3. 利上げで銀行株は上がるのか|2026年の金利環境を読む

「利上げ=銀行株が上がる」という図式はよく知られています。

ただ2026年の現状を見ると、この図式がそのまま機能するとは言えない状況になっています。

3-1. 日銀の現状と追加利上げのハードル

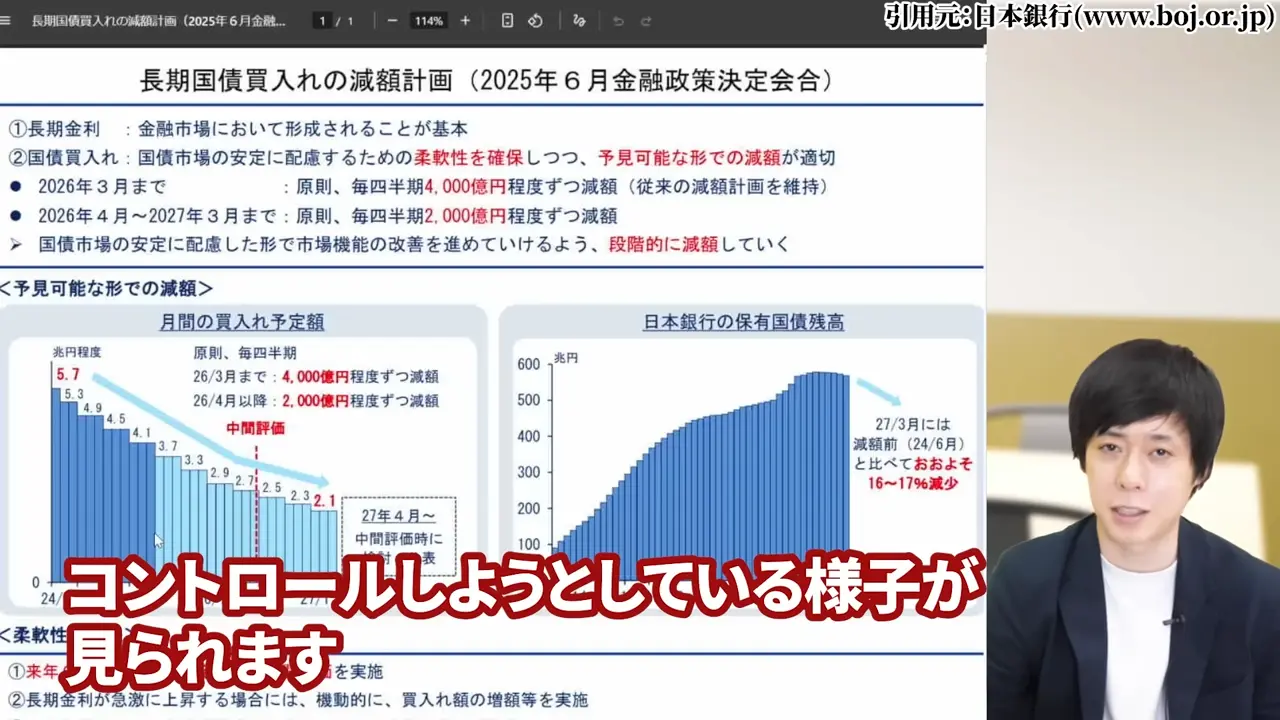

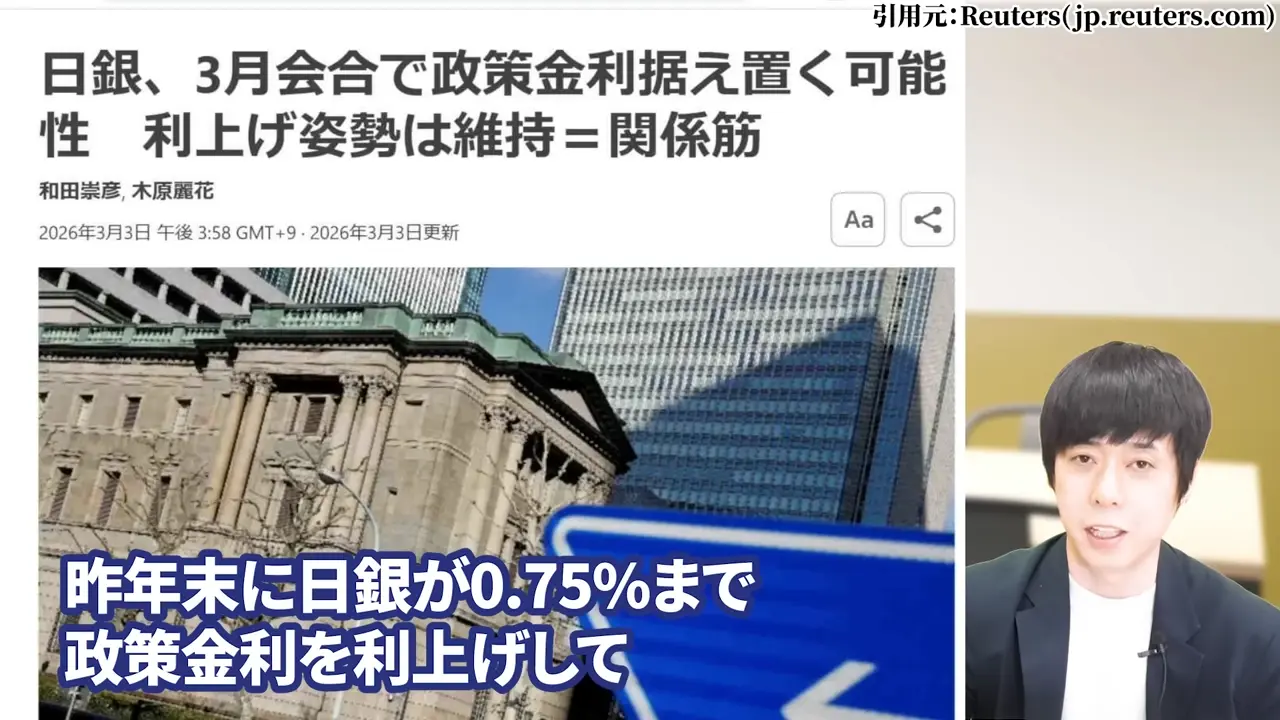

2025年末に日銀が政策金利を0.75%まで引き上げましたが、

2026年に入ってからは据え置きが続いています。

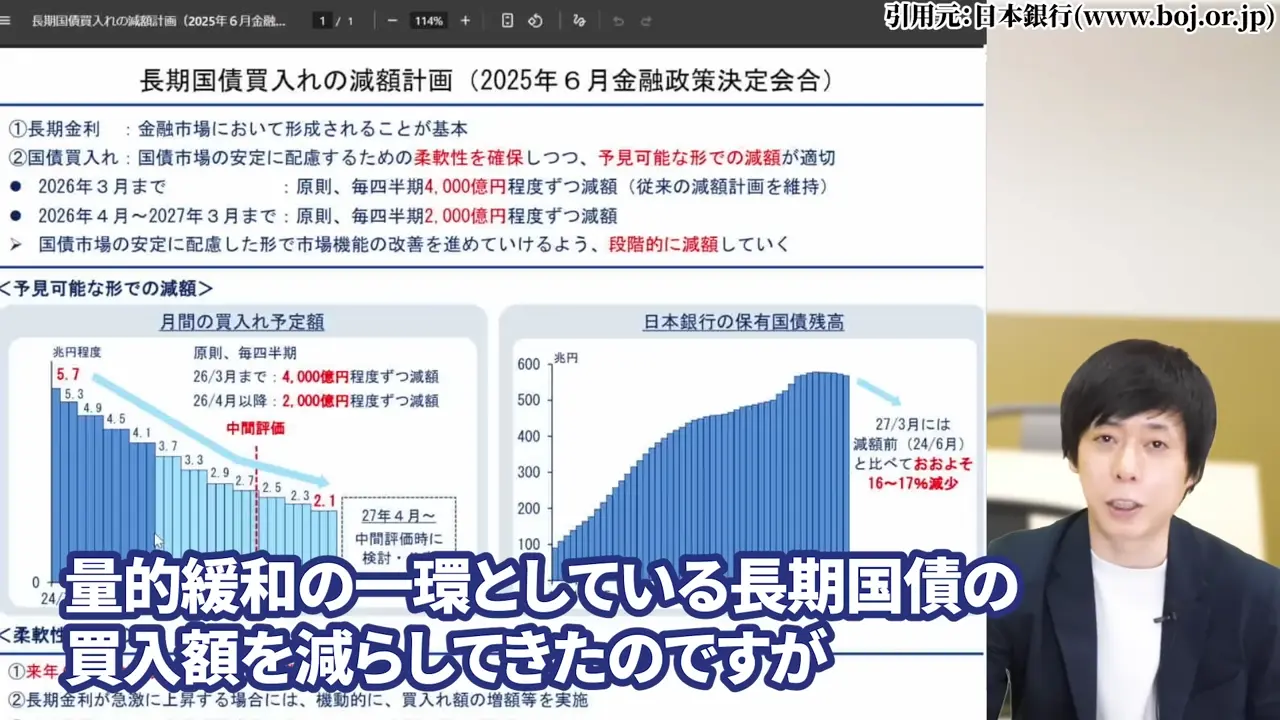

日銀は量的緩和の移行として長期国債の買い入れ額を減らしてきましたが、その減額ペースを緩める動きも見られます。

金利が短期間で大きく上がりすぎないようにコントロールしようとしている姿勢が読み取れます。

追加利上げに慎重な背景には、国内の実体経済への影響があります。

住宅ローンの変動金利を利用している家庭が多い中で、物価高に賃金上昇が追いついていない状況がまだ改善されていません。

ここでさらに金利を上げれば住宅ローンの負担増が加わり、持ち直しかけている経済の腰を折りかねないと判断していると考えられます。

3-2. 利上げ観測が出ても銀行株が反応しない理由

今回のイラン情勢による原油価格上昇は、輸入物価を押し上げてインフレが加速するとの観測から、

日銀がまた利上げに動くのではないかという思惑が市場で浮上しています。

実際に日銀総裁の利上げを匂わせる発言で、2月には一時円高になる場面もありました。

ここが重要な点ですが、その思惑が出ているにもかかわらず、銀行株はそれほど上がっていません。

株価は「将来への期待感」で動くものです。

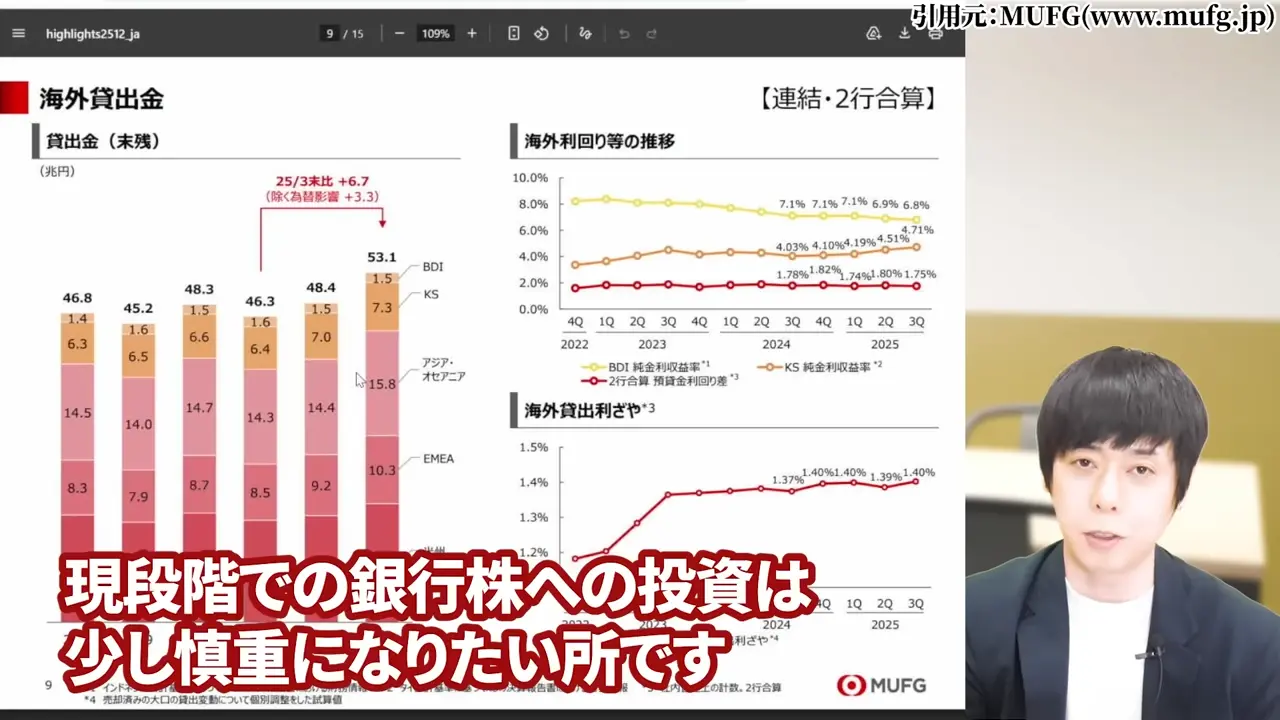

利上げ期待があれば銀行株は上がるはずが大して動かないということは、市場がその期待を素直に織り込めていないか、別の懸念要素が上値を抑えていると判断できます。

もはや高配当と言える銘柄も限られてきており、一時期の高値より少し下がったからといって新規で買い増すのは慎重に考えた方がよいと思います。

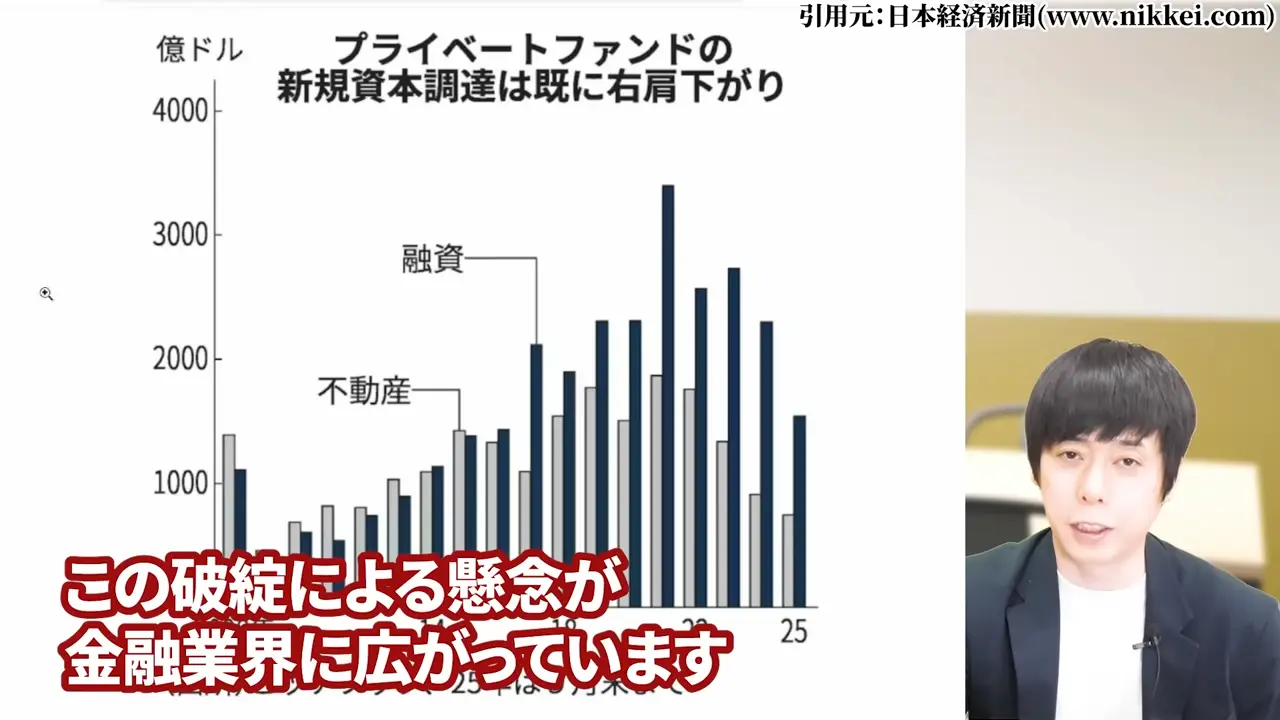

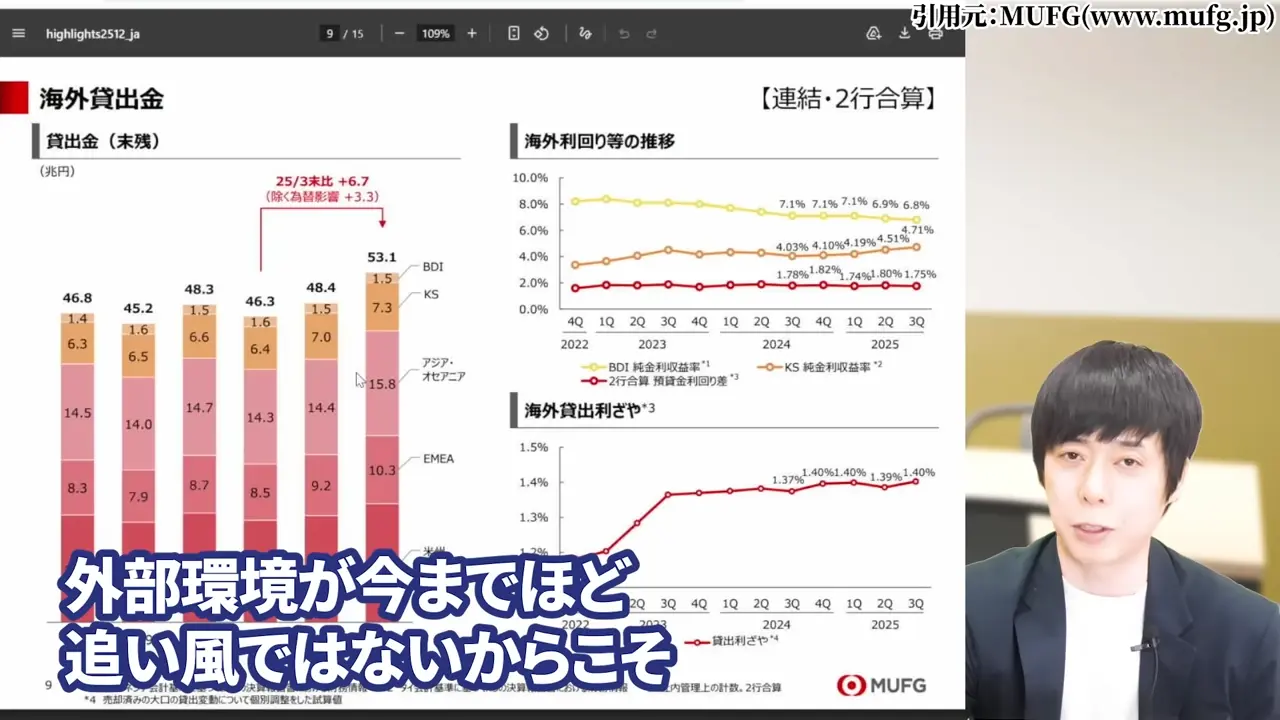

3-3. 海外リスク|英国MFS破綻と円高・海外金利の頭打ち

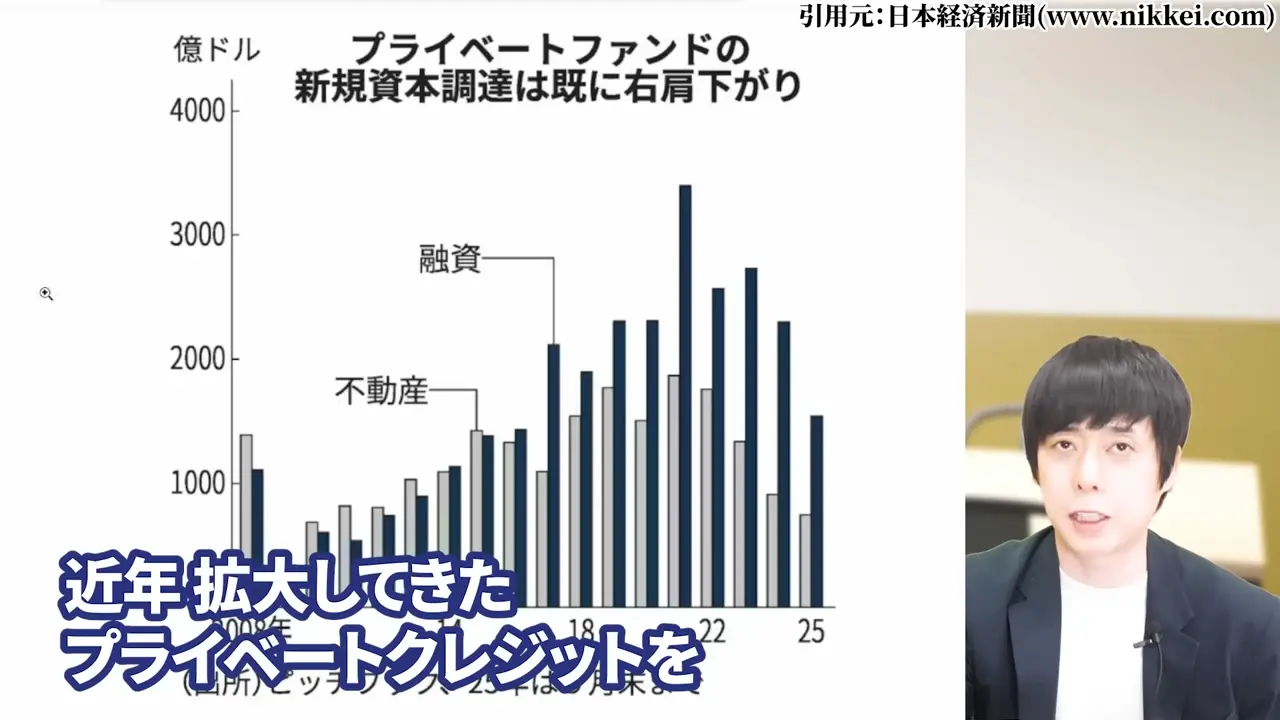

さらに海外では、イギリスの不動産ローン会社MFSが破綻しました。

近年拡大してきたプライベートクレジット(非公開の融資・債権)を主に扱う金融機関の破綻で、

この件による懸念が金融業界全体に広がっています。

海外部門を持つメガバンクについても、プライベートクレジット市場への関与度合いによっては無関係とは言えない側面があります。

現時点では不透明要因として捉えておく必要があります。

4. 銀行株が上がるときの特徴と今後のシナリオ

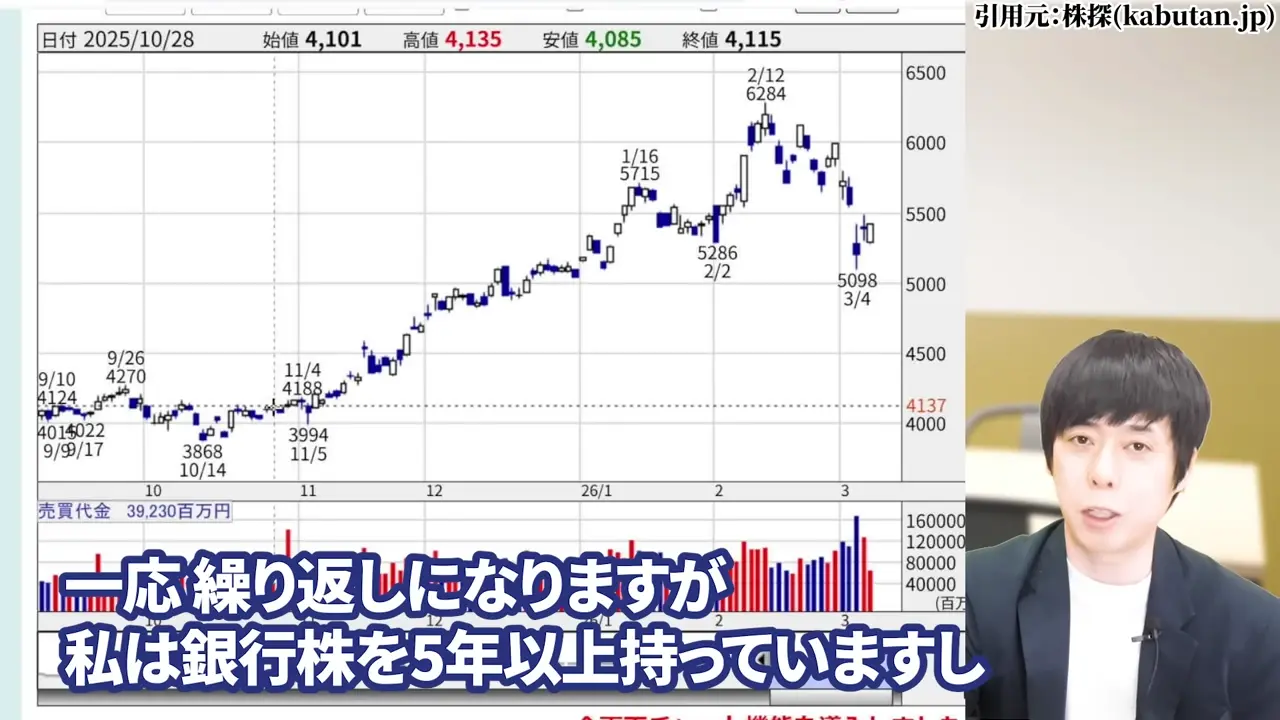

ただ、私は銀行株に対して悲観しているわけではありません。

大きく下げているわけでもなく横ばいなので、状況が変わればブレイクする可能性は十分あると思っています。

4-1. 過去に銀行株が上がったときに共通する3つの条件

過去のパターンを振り返ると、銀行株が大きく上がるときには共通する条件が揃っていました。

- 金利の急激な上昇局面

2022年末からの日銀政策転換がその典型です。ゼロ金利からの急転換により貸出利ざやが拡大し、業績が急改善しました。金利が「上がっている」だけでなく、「変化の幅が大きい」ことが株価上昇の原動力になります。 - PBR0.4倍割れ水準の極端な割安感

3年半前のメガバンクは配当利回り5〜6%でPBR0.4倍を割る激安水準でした。業績が悪くないのに放置されている状態は、いつ買いが入ってもおかしくない構造で、実際にその後3倍近く上昇しました。 - セクターローテーションによる資金流入

グロース株やハイテク株が一巡した後、高配当・バリューセクターへ資金が移動するタイミングで銀行株に買いが集まりやすくなります。コロナ後の流れがその典型例です。

今この3つの条件が揃っているかというと、現状は揃っていません。

だからこそ今の新規買いには慎重になるべきタイミングと考えています。

4-2. セクターローテーションの順番待ち

銀行株が動かないときは、他の業種に資金が流れているという視点が重要です。

ここで過去のデータも振り返りながらおさらいしましょう。

今で言えば日本の半導体株を中心にグロース株に資金が集まり、大きく上がっています。

下記は、過去の動画、2025年7月公開時のものですが、

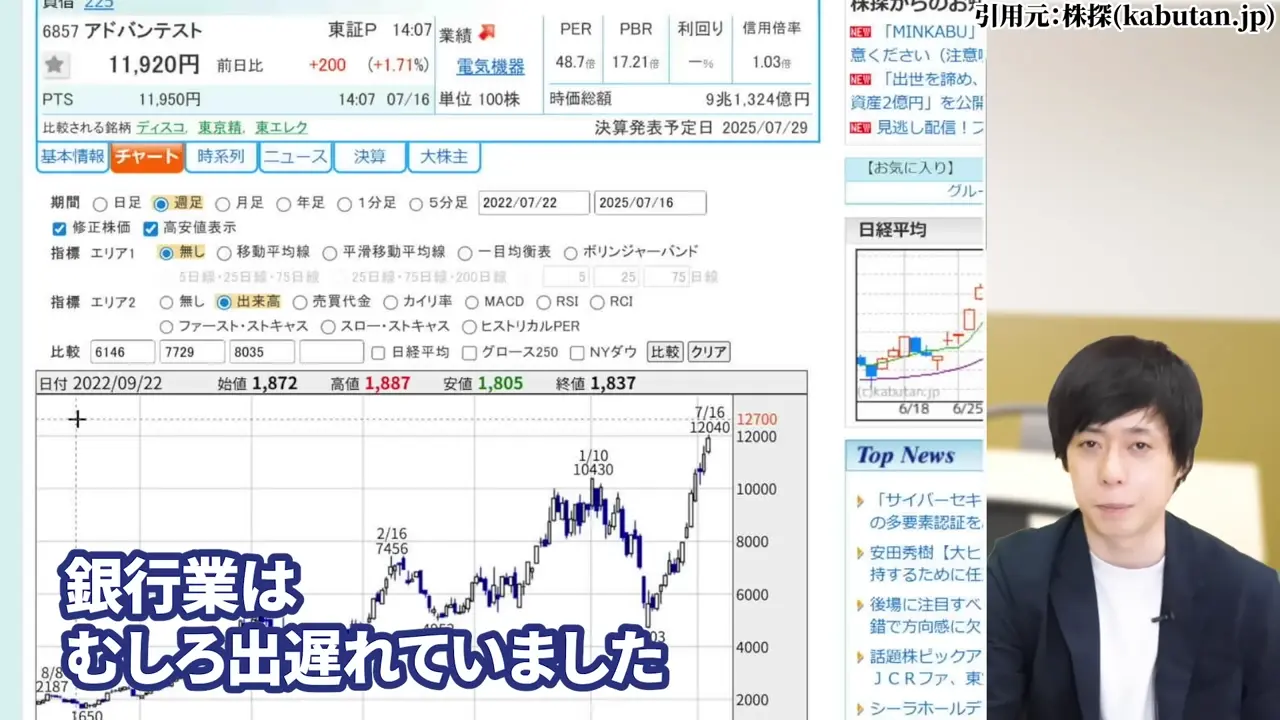

2020年のコロナショック後も同じパターンでした。株高が進む中、最初に動いたのは半導体・ハイテク株で、銀行業界はむしろ出遅れていました。

その後、高配当株や他のバリューセクターへの資金流入が起き、かつ金利上昇も加わって後から銀行株が大きく伸びてきたというのが過去の経緯です。

市場全体の資金の流れから考えると、今の銀行株は「お休み期間」という解釈もできます。

グロース株の上昇が一巡し、バリュー・高配当への資金ローテーションが起きたとき、

銀行株にも再び動意が出てくることが期待できます。

4-3. 長期目線では追い風が続く可能性がある理由

銀行株は以前のような低成長業界ではなくなってきています。

現在は中長期でROEの目標を設定して収益効率を高め、メガバンクを中心に増配も継続しています。

長期の高配当投資をするのであれば、非常に心強い存在です。

日銀は一旦利上げペースを落としていますが、

ゆっくりと利上げしていく方針は維持していると見られます。

日本が本格的なインフレトレンドに入っていることを踏まえると、長期目線での銀行株の有望性は変わっていないと考えています

。

。

私自身、現在保有している銀行株をここで売却する考えはありません。

5. 銀行株はおすすめ?投資判断の基準と具体的な戦略

では実際に投資判断をする際の基準を、配当狙い・キャピタルゲイン狙い・既存保有者の3つに分けて整理します。

5-1. 配当狙いなら利回り4%が基準【2025年から継続】

配当狙いで新規買いを検討するなら、将来の増配は一旦無視して「今の配当で利回り4%以上」を基準にしたいところです。

引用元:株探(kabutan.jp0

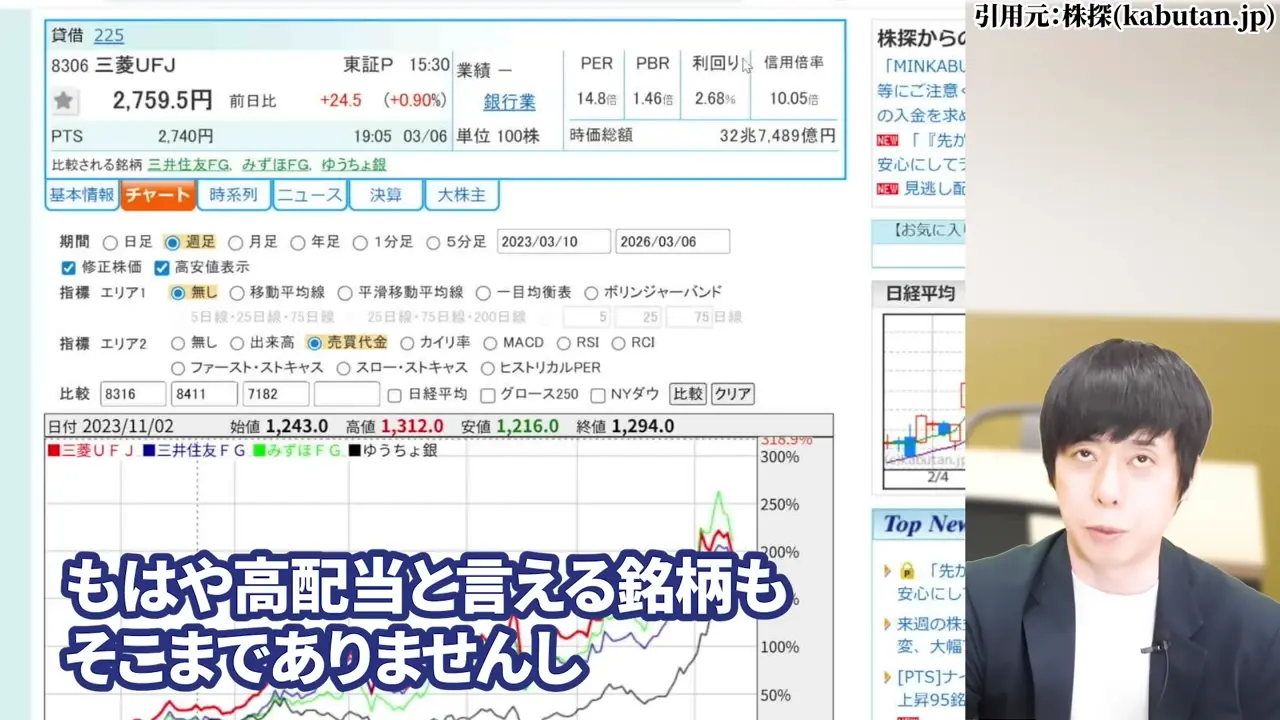

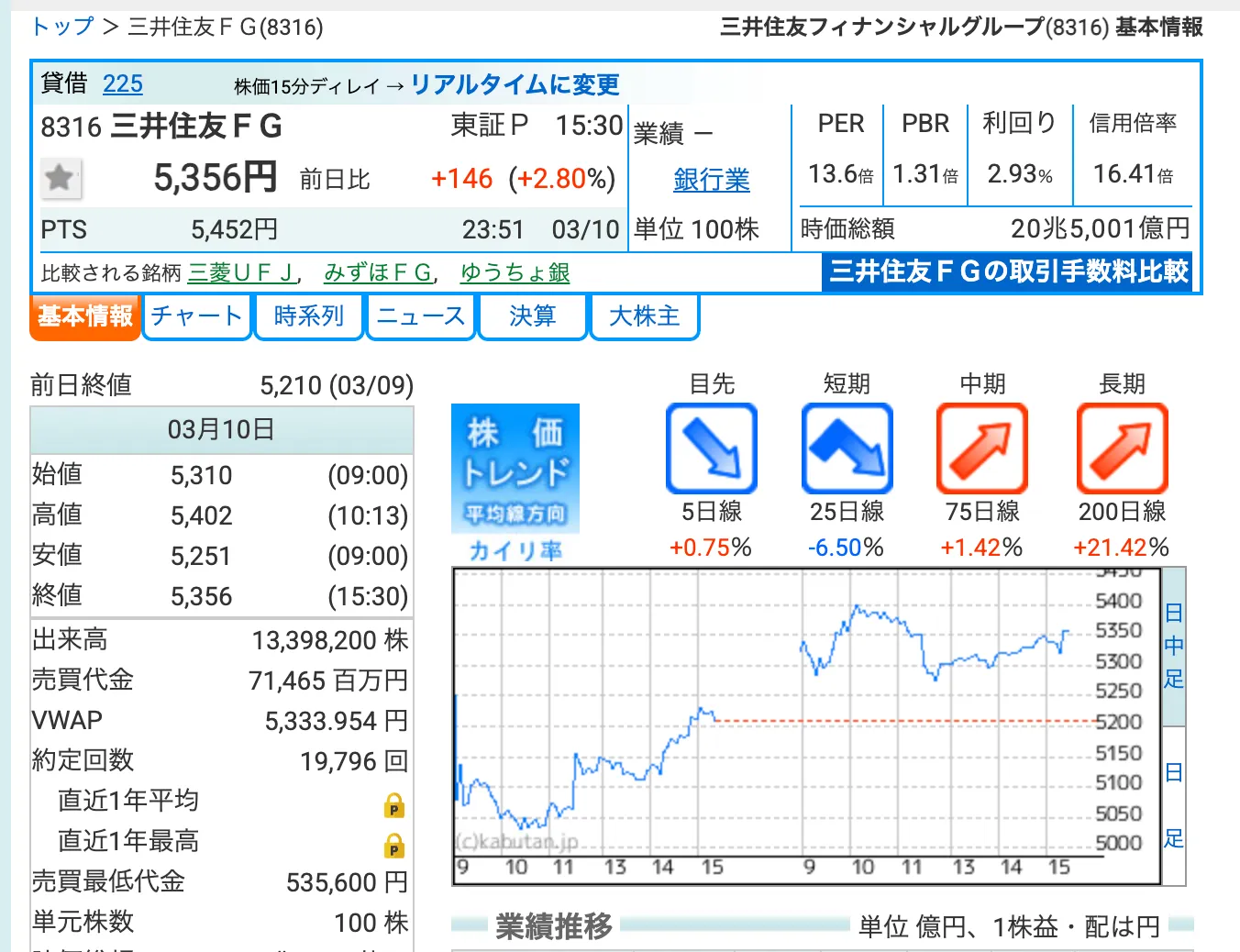

例えば三井住友フィナンシャルグループ(8316)の配当利回りは2026年3月時点で2.93%です。

この基準で見ると、今の株価水準では4%を下回っており、基準に届いていません。

高配当を重視するのであれば、今より高利回りで割安な日本株はまだ他にも多く存在します。まずはそちらを優先するという考え方もあります。

5-2. キャピタルゲイン狙いなら市場急落を待つ

キャピタルゲイン狙いであれば、超長期の視点ではそれほど悪くない選択肢とも考えられます。

「安くなったから買う」という判断には注意が必要です。

今回のイラン情勢で株価が下がっていても、銀行株固有の懸念要素は解消されていません。

銀行業界だけでなく市場全体が加熱して急落するタイミング、そこを狙って買うための準備を今のうちからしておくことが重要と考えています。

5-3. 既存保有者と新規投資者で判断は変わる

同じ銀行株でも、既存保有者と新規投資者では動き方も変わってくることでしょう。

- 既存保有者(数年来保有している方)

今は何も慌てずに、5〜10年先を見据えた長期投資であれば、下がっても耐えられるという前提のもとで継続保有が基本という考え方もできるかもしれません。ファンダメンタルズ的にも日本の銀行業界には長期での伸びしろを感じていますし、タイミングを見ながら少量の買い増しを検討するという選択肢もあります。 - 新規で投資を検討している方

高配当狙い・キャピタルゲイン狙いとも現状はあまりおすすめできないのではないかと考えています。「銀行株が長期で有望かどうか」という話と「今この瞬間が買い時かどうか」という話は別物と考えているからです。有望だからといって今すぐ買う必要はなく、より良い局面を待つことが賢明と考えています。

6. よくある質問|銀行株の今後について

- Q. 銀行株の今後の見通しはどうですか?

- 長期的には日本のインフレトレンドと緩やかな利上げ継続により有望と考えています。

ただし2026年現在は、利益成長率の鈍化・割安感の消失・海外リスクの複合要因から、

横ばい〜上値の重い展開が続く可能性があります。

既存保有者は継続保有、新規投資は慎重に判断すべきタイミングです。 - Q. 利上げで銀行株は上がりますか?

- 利上げは銀行の利ざや拡大につながるため、本来は追い風です。

ただし2026年現在は、利上げ観測が出ても銀行株がほとんど反応していません。

「利上げ=銀行株が上がる」という単純な図式は、

現在の外部環境では機能しにくくなっていると判断しています。 - Q. 銀行株が上がるときはいつですか?

- 過去のパターンから見ると、①金利の急激な変化局面、②PBR0.4倍割れ水準の極端な割安感、

③グロース株からバリューへのセクターローテーション、の3条件が重なったときに大きく動いています。

現状はいずれの条件も揃っていませんが、グロース株の上昇が一巡した後に

バリューへの資金流入が起きるタイミングで再び動意が出てくることが期待できます。 - Q. 銀行株は今おすすめですか?

- 新規投資としては現状おすすめしません。

配当利回りが4%を下回る水準にあり、PBRも過去最高値付近にあるため、

高配当・キャピタルゲインとも投資妙味が薄れています。

長期で既に保有している方にとっては引き続き有望な銘柄です。 - Q. 新規で銀行株を買うなら何を基準にすればいいですか?

- 配当狙いであれば「今の配当で利回り4%以上」を基準にすることをおすすめします。

将来の増配を期待して今の低い利回りで買うのではなく、現状の数字で判断することが重要です。

キャピタルゲイン狙いであれば、市場全体が急落して割安感が出たタイミングを狙うのが

より確度の高い戦略と考えています。

まとめ|銀行株 今後の見通し【2026年版】

2026年2月末のイラン情勢急変で株価が下がったことで、「今が買い場では?」と考える方もいらっしゃると思います。

ただ銀行株については、今回の地政学リスクとは別の要因で上値が重い状態が続いており、

安くなったからという理由だけで飛び込むのは慎重に判断した方がよいと考えています。

今回の結論をまとめます。

- 長期保有者の方

今は特に動く必要はありません。継続保有で問題ないと考えています。日本のインフレトレンドと緩やかな利上げ継続が続く限り、銀行株の長期的な優位性は変わりません。タイミングを見た少量の買い増しも選択肢に入ります。 - 新規投資を検討している方

高配当狙い・キャピタルゲイン狙いとも現状はおすすめしません。配当利回り4%を基準に、より割安な局面を待つのが賢明です。銀行株より高利回りで割安な日本株は他にも存在します。 - 投資判断で意識すべきポイント

「利上げ=銀行株買い」という単純な図式は2026年現在では機能しにくくなっています。金利・割安感・海外環境・国内経済の変化を総合的に見て判断することが大切と考えています。そして個別銘柄の有望さと、市場全体の温度感は分けて考える目線も忘れずに意識したい点だと考えています。

ただ、私は、銀行株は日本のインフラとして長期的には有望と考えています。

ただ今この瞬間の新規投資には慎重になるべきタイミングと考えています。

市場全体が急落した局面を今のうちから準備して待つ、それが現状取れる最善の戦略ではないでしょうか。

※本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。

投資の最終判断はご自身の判断と責任のもとで行ってください。

【使用した過去動画】【待って】銀行株を買ってはいけない4つの理由

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。