この記事をご覧のあなたも、

「伊藤忠商事の株は買うべきか?伊藤忠商事の株の買い時はいつ?」

「伊藤忠商事の株価は今後どうなる?株価下落の理由は?」

「伊藤忠商事株の配当金や配当利回り、増配率は他商社と比べてどう?」

など、さまざまなお考えがあるのではないでしょうか?さまざまなお考えがあるのではないでしょうか?

そこで今日は下落中の商社株、【8001】伊藤忠商事についてお話ししていきます。

テーマはずばり「今は手を出しづらい、その理由」です。

業績も会社も優秀なのに、なぜ今は慎重に見ているのか、その中身を整理していきますね。

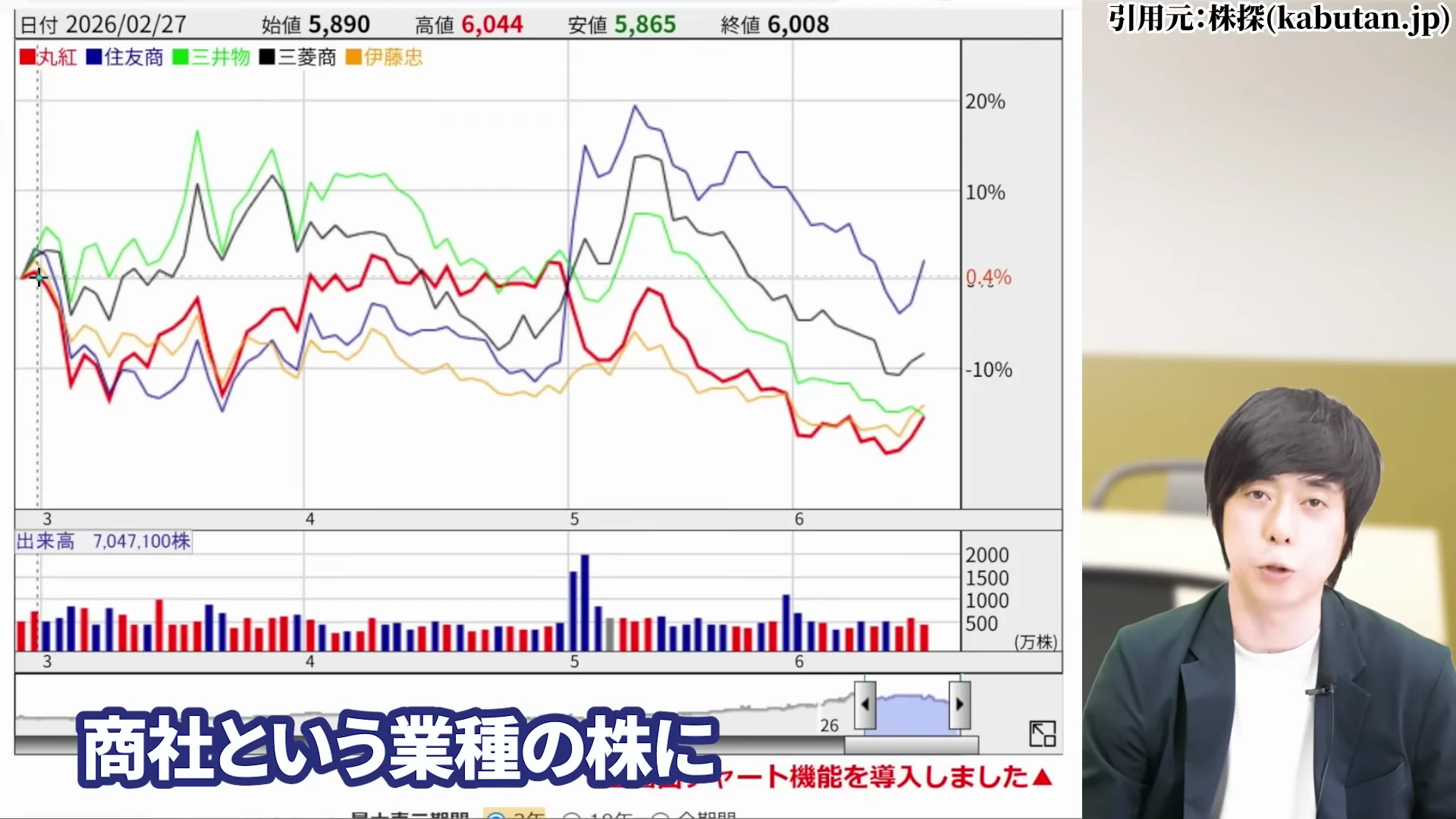

商社といえば5大商社株、その中でも指折りの安定性を誇るのが、この伊藤忠商事です。

売上高ではトップランナーの三菱商事を追い抜いたり追い抜かれたり、純利益やROE、そして時価総額も高いレベルで争っています。

2020年代は地政学不安とインフレの時代で、国の生命線となる資源が高止まりする中、商社は欠かせない存在です。

特に予測されている最高業績については、それを達成するのに気をつけたいポイントがいくつかあると思っています。

中長期の好配当投資の参考に、ぜひ最後までご覧ください。

YouTube登録者数31.3万人以上(2026年6月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

【Trade Labo 動画本編】バフェットも長期投資している商社株がお買い得な株価に!でも、今は手を出してはいけない理由

伊藤忠商事【8001】とはどんな会社か|5大商社の優等生

伊藤忠商事は、5大商社の中でも安定性に定評のある総合商社です。

コロナ禍の安値から7年間で株価は5.9倍になり、米国を代表する投資家バフェット氏も5大商社株をまるっと買い、長期保有を宣言しました。

資金の入り方から見ても、まさに追い風の状況だったんですね。

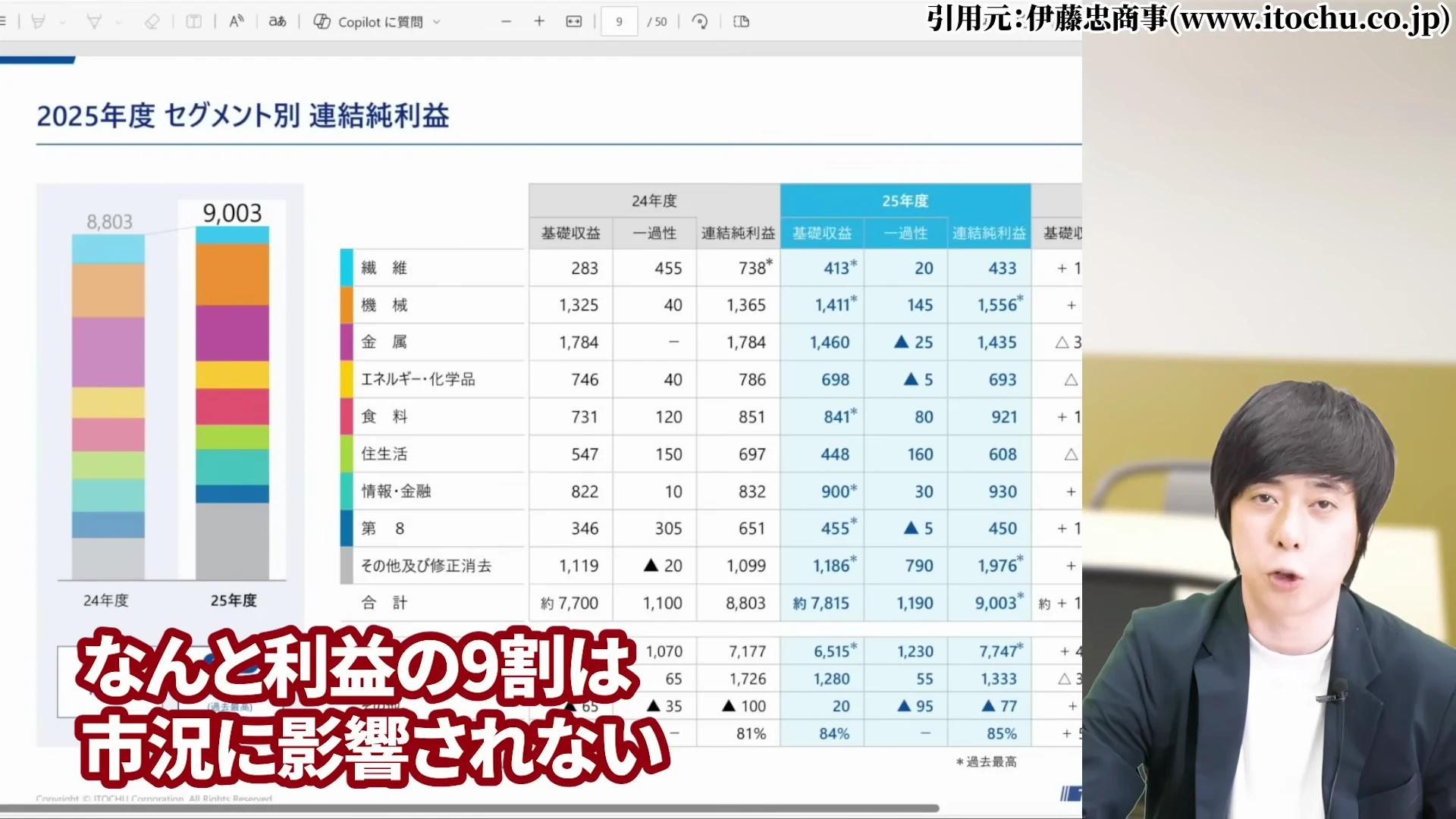

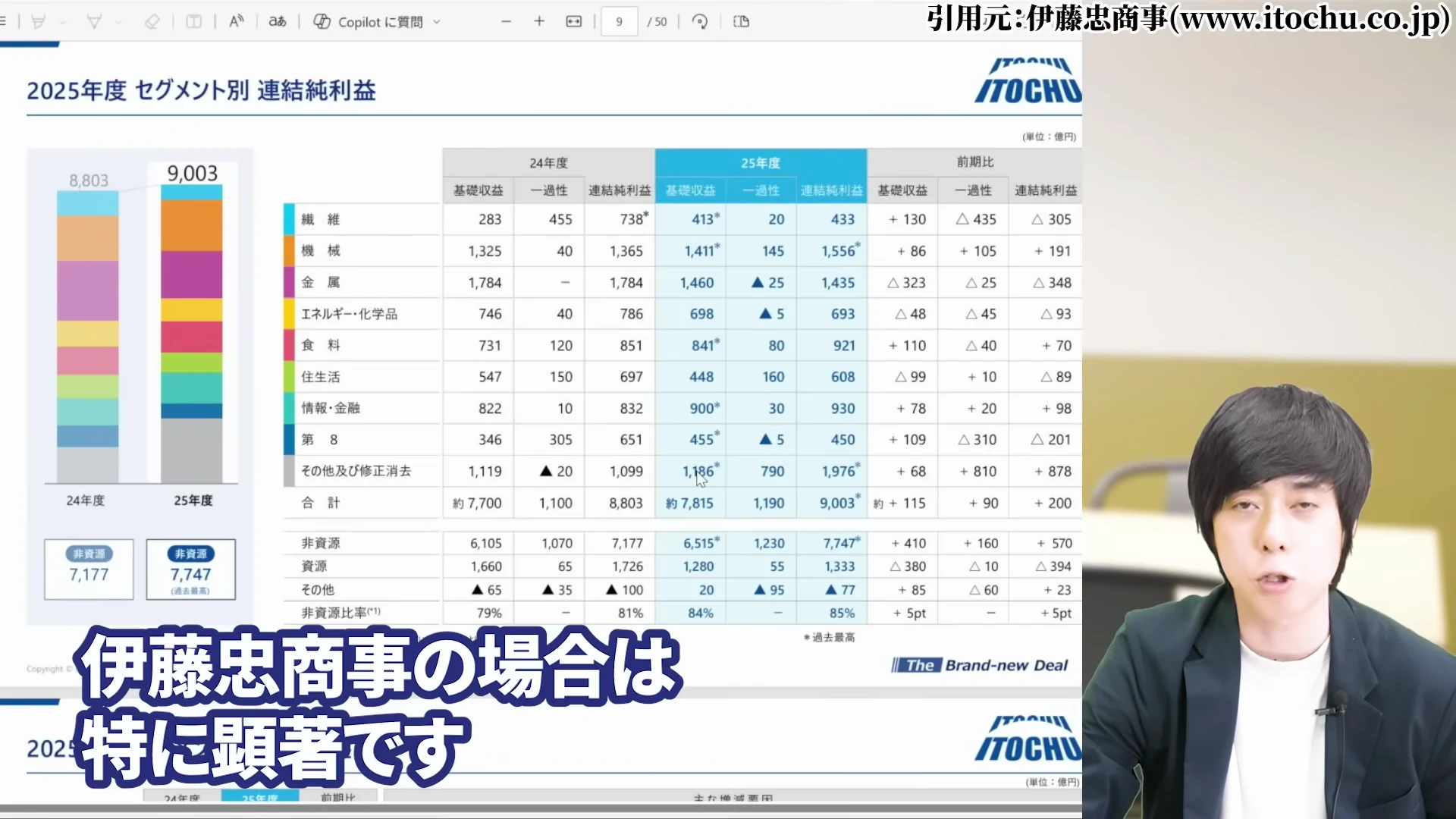

伊藤忠商事の株価が注目される理由|利益の9割が非資源の安定性

伊藤忠商事の大きな特徴が、利益の約9割が市況に影響されない非資源分野だという点です。

大儲けか大赤字か、収益が不安定になりがちな資源への依存を減らしてきました。

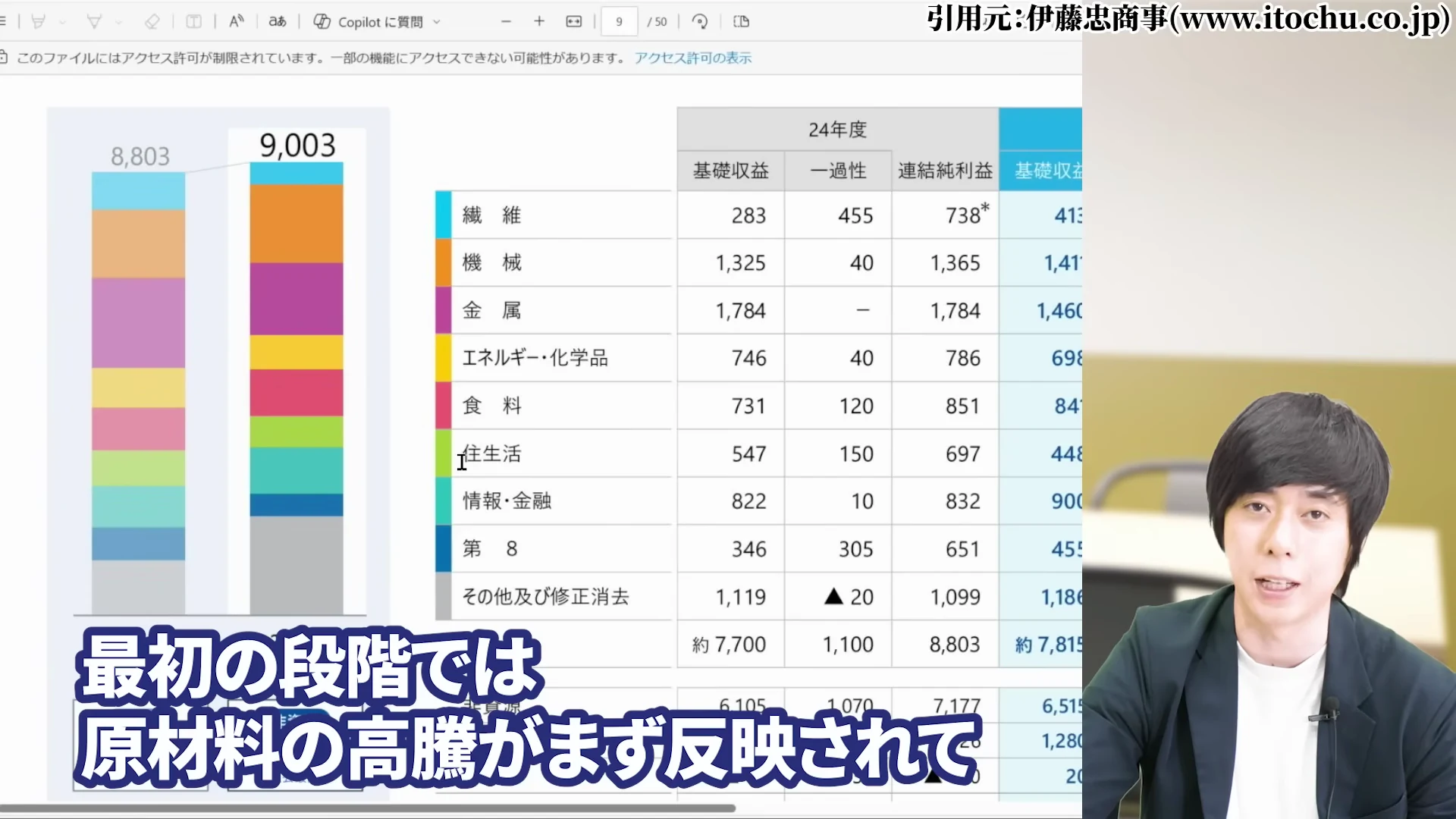

事業の中身を挙げると、次のように幅広く分散されています。

- スポーツやアパレルなどの繊維事業

- 電力や建設機械などの機械分野

- 食料品や建設会社を含む住生活事業

- 情報・金融、そしてファミリーマートなど生活関連の第8分野

このように資源価格に頼らないビジネスで稼いでいるからこそ、値動きの堅さや、増配を続けられる安定感につながっているわけですね。

伊藤忠商事の株価の推移と上昇してきた理由

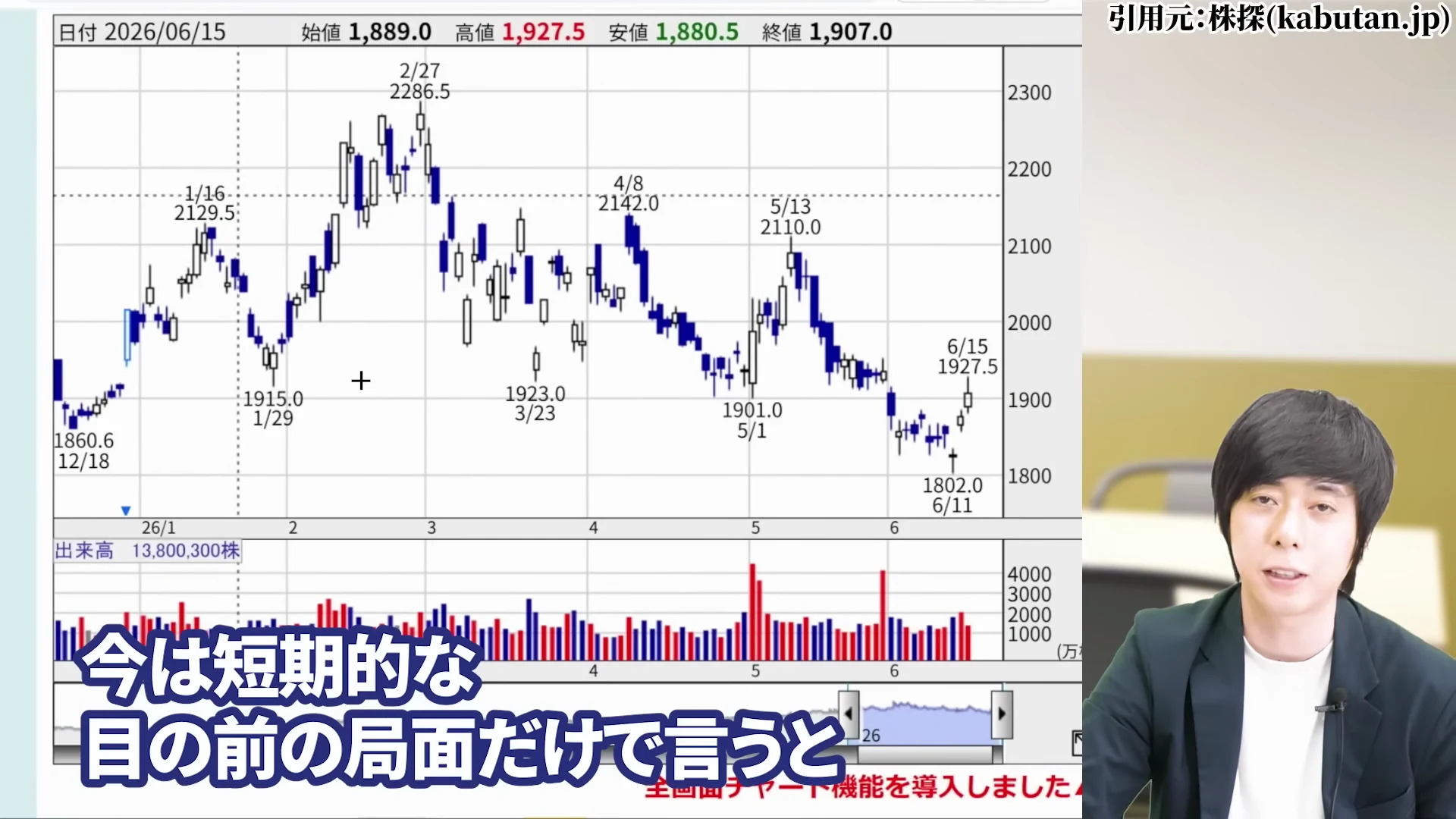

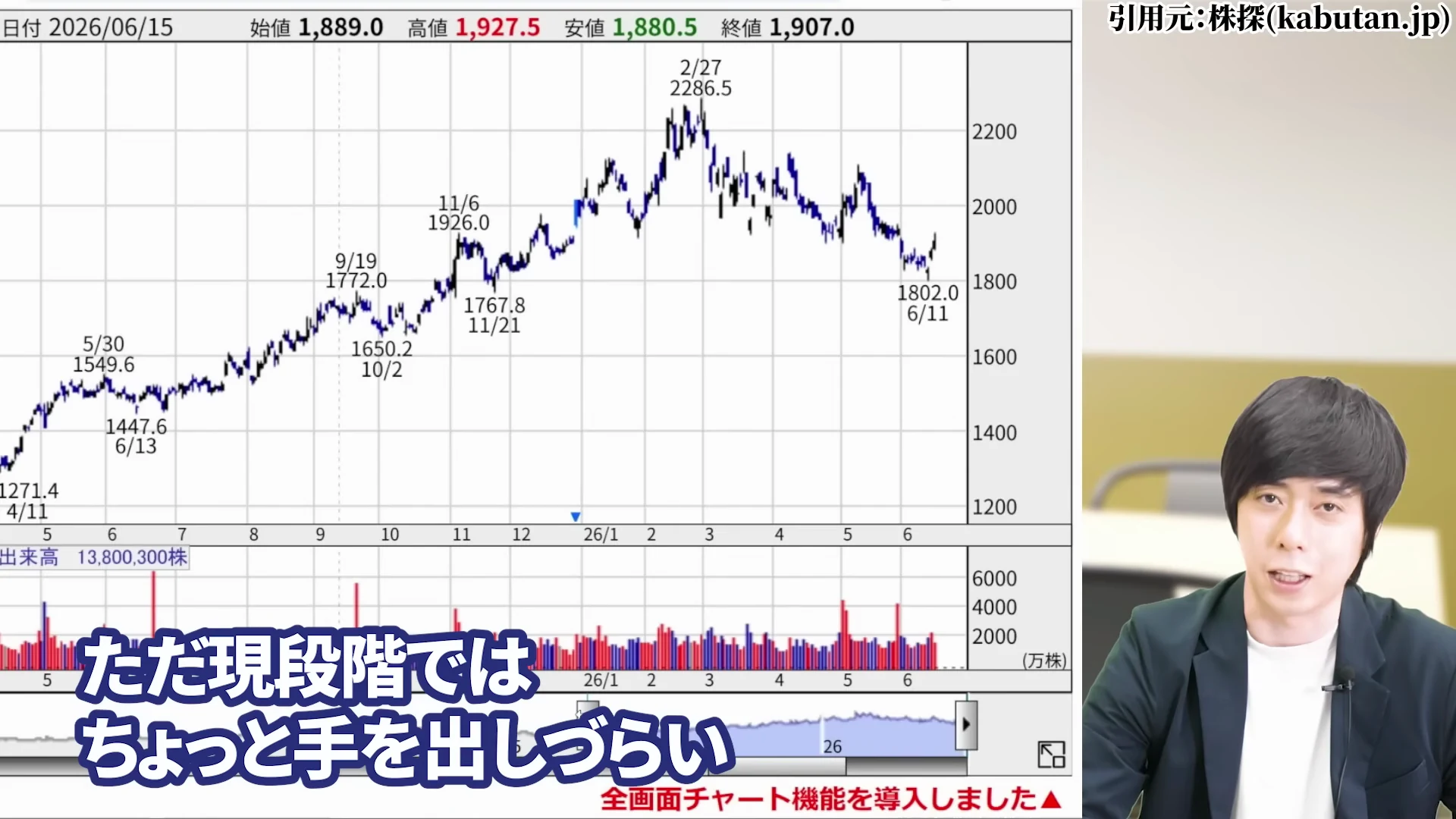

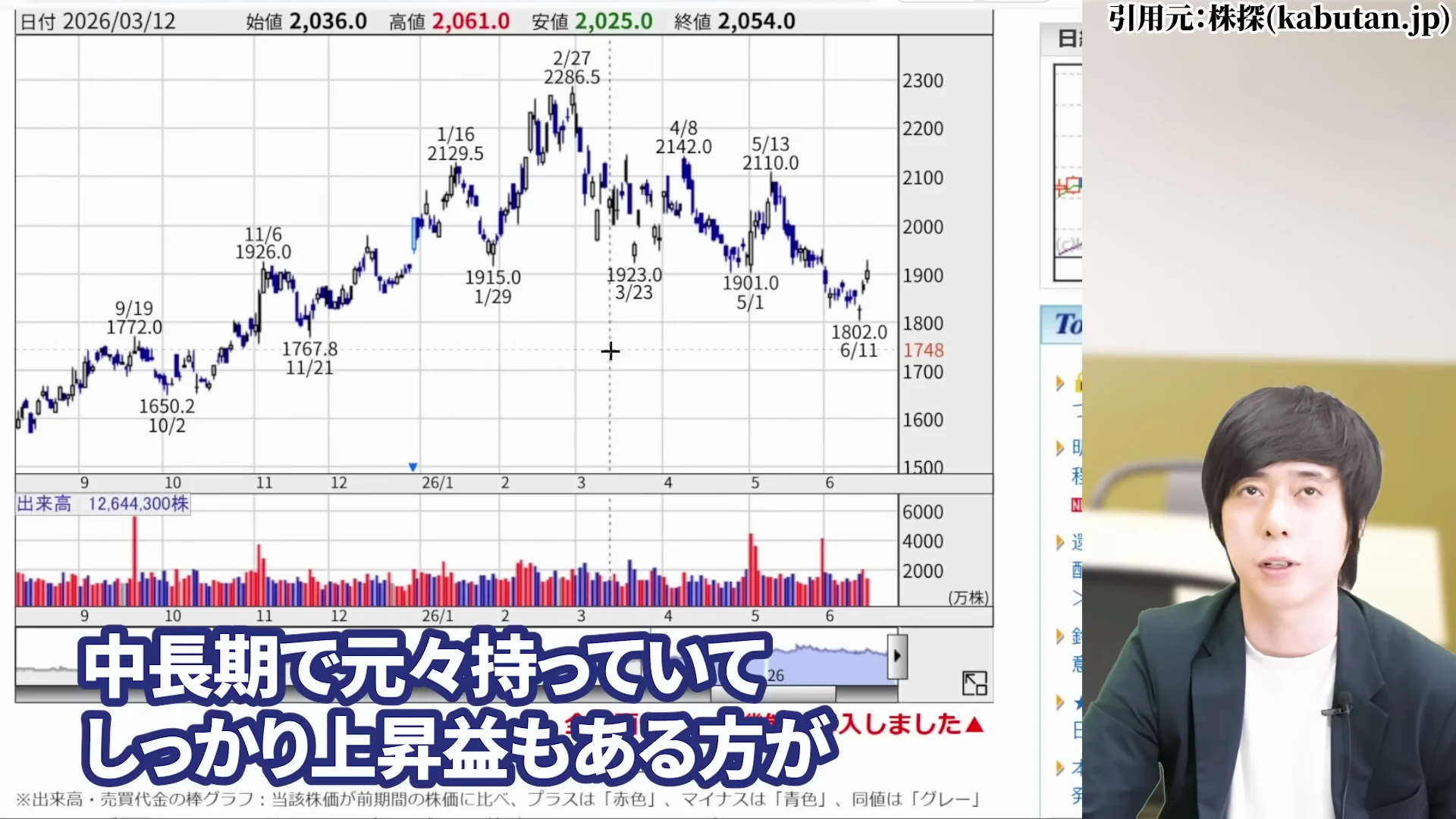

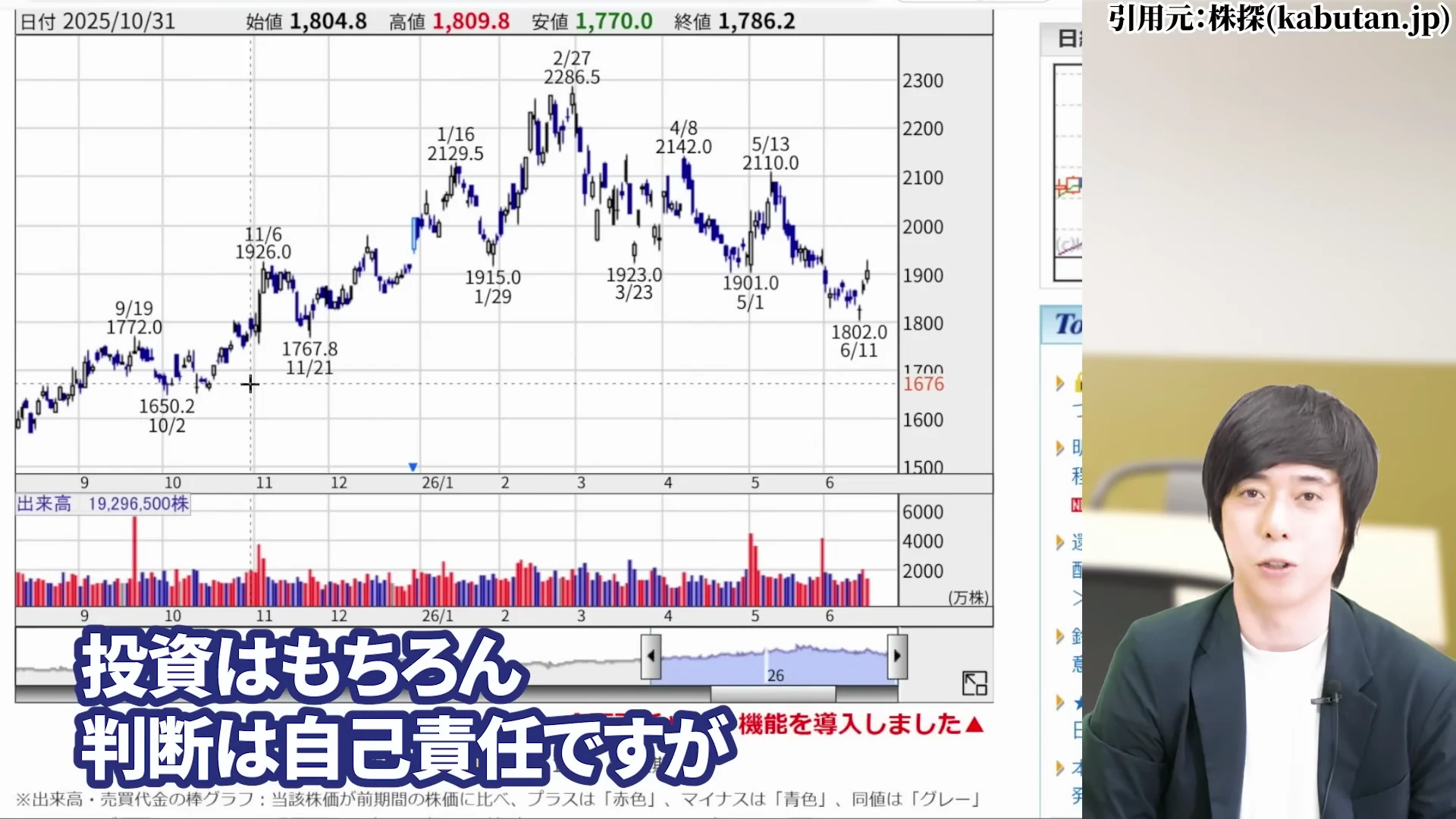

まずは伊藤忠商事の、直近から中長期までの株価の動きを振り返っていきます。

伊藤忠商事の株価の推移|コロナ安値から7年で5.9倍

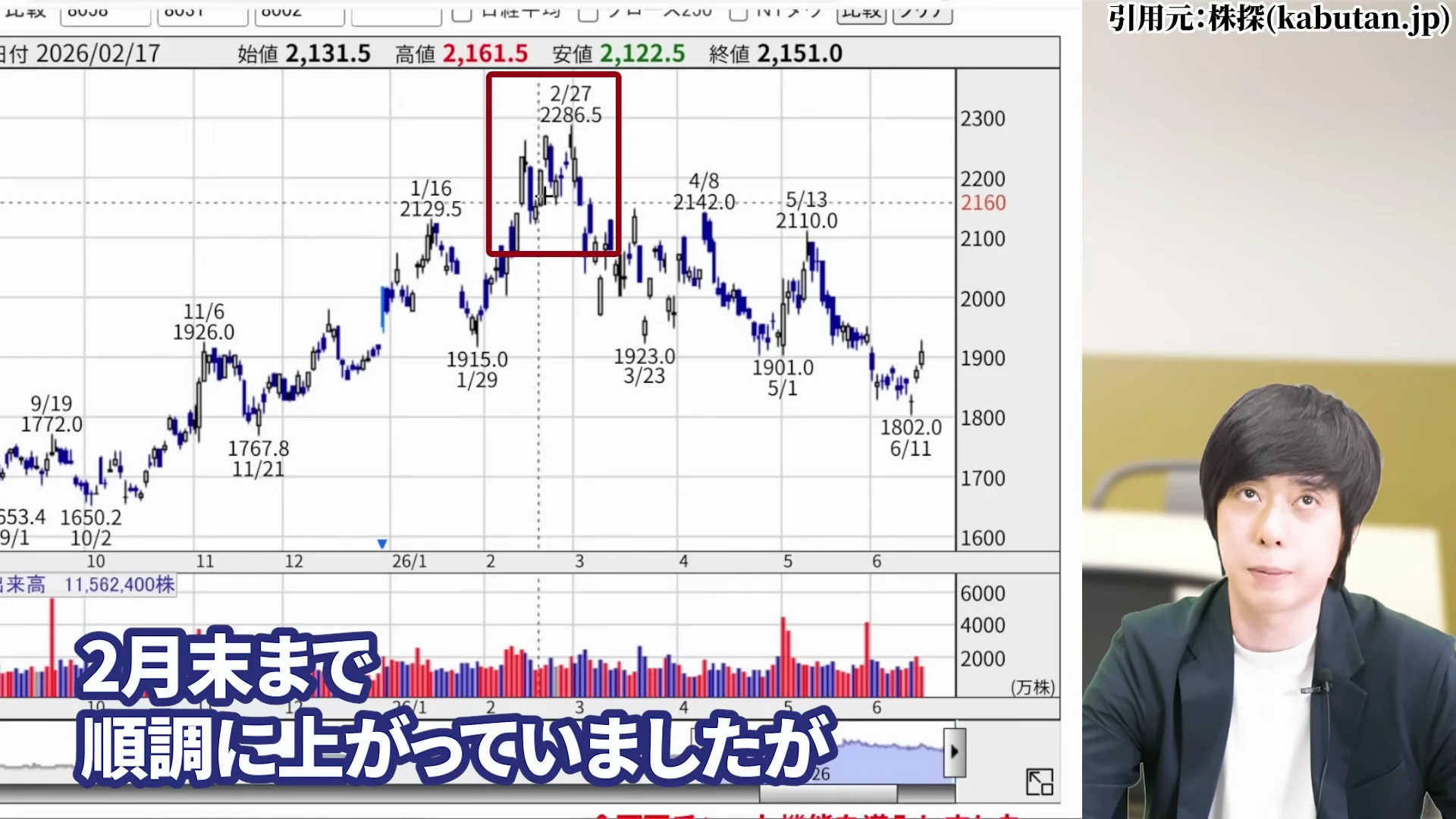

伊藤忠商事の株価は、コロナ禍の安値から7年間で5.9倍まで伸びてきました。

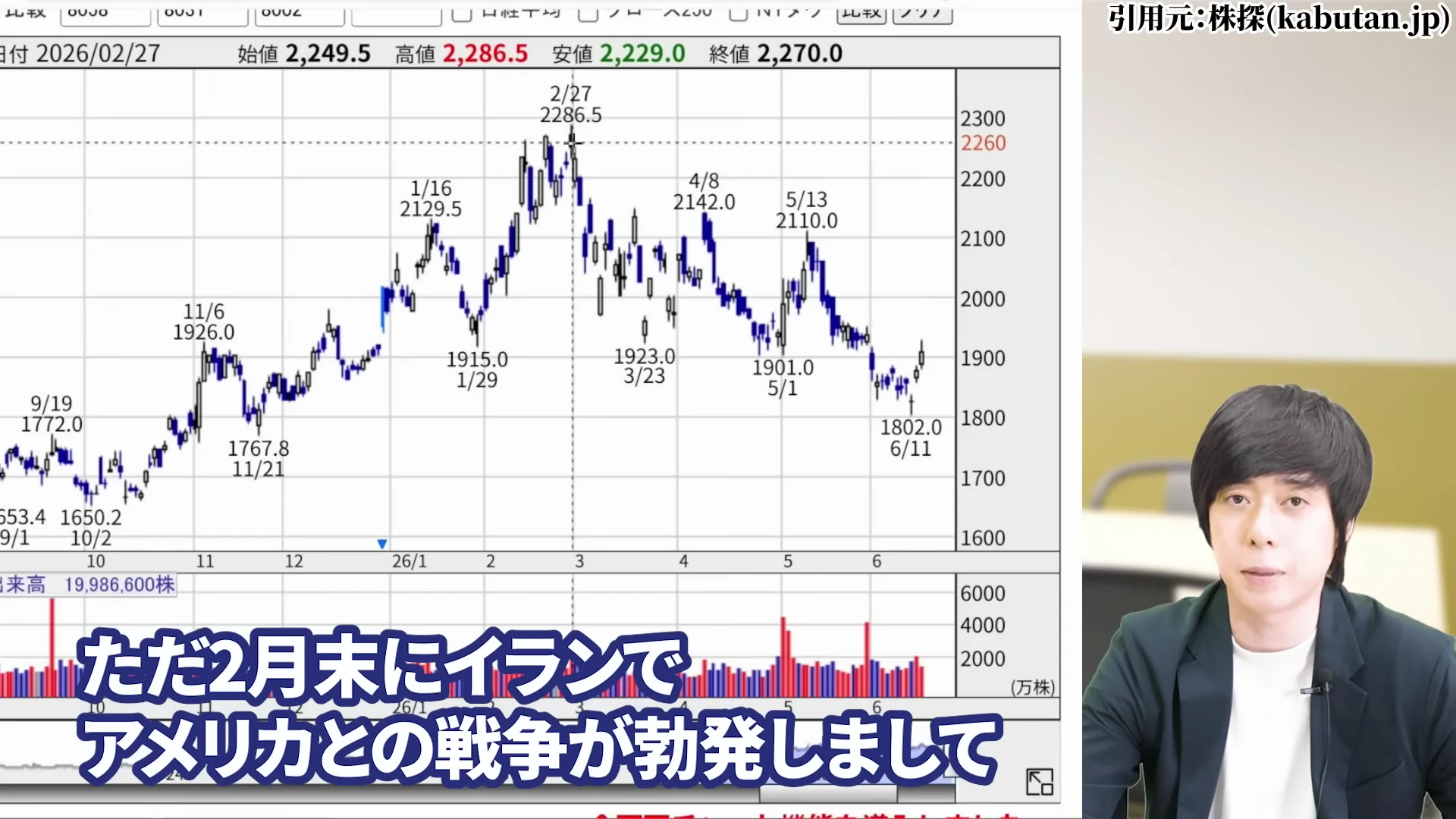

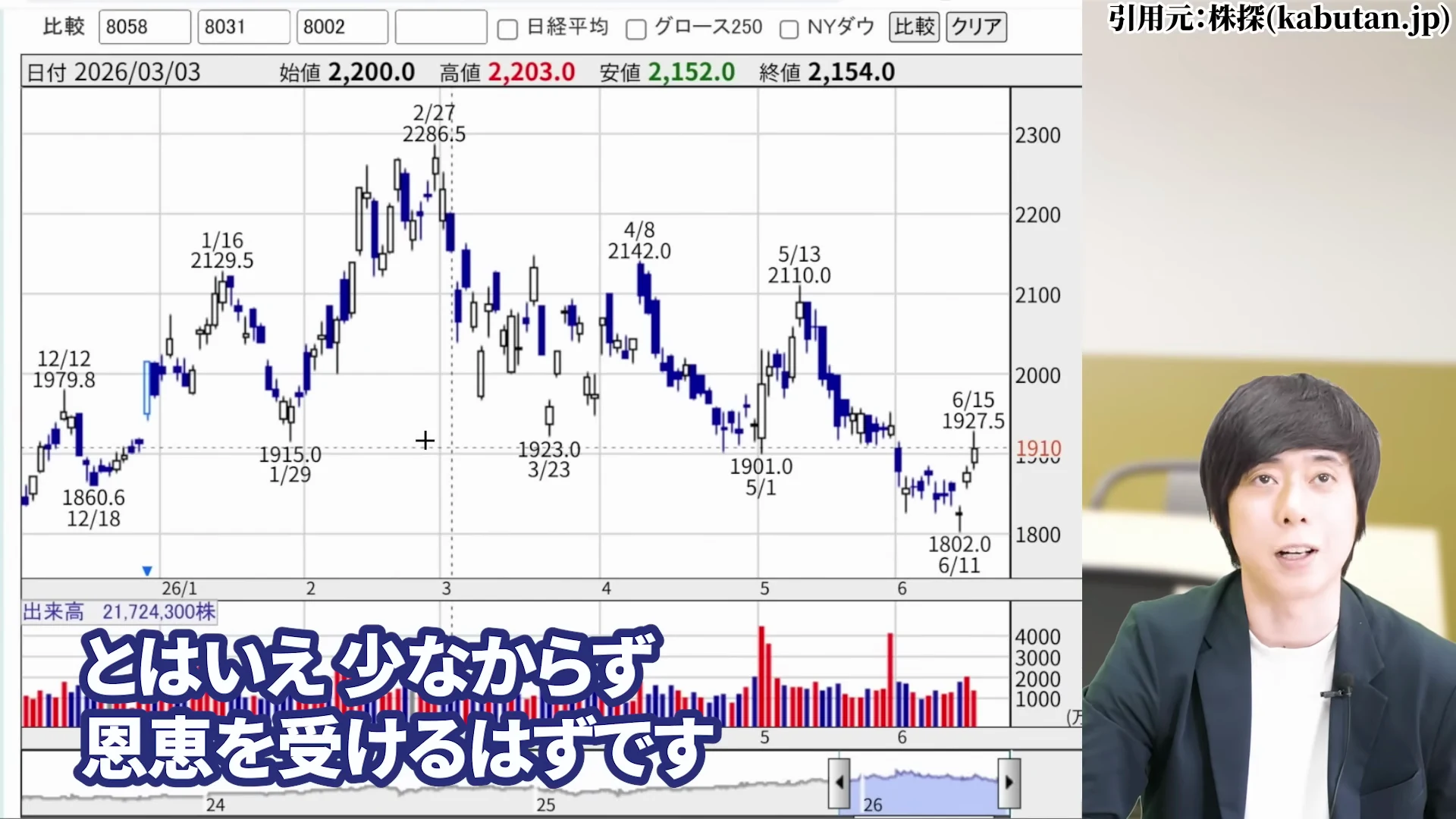

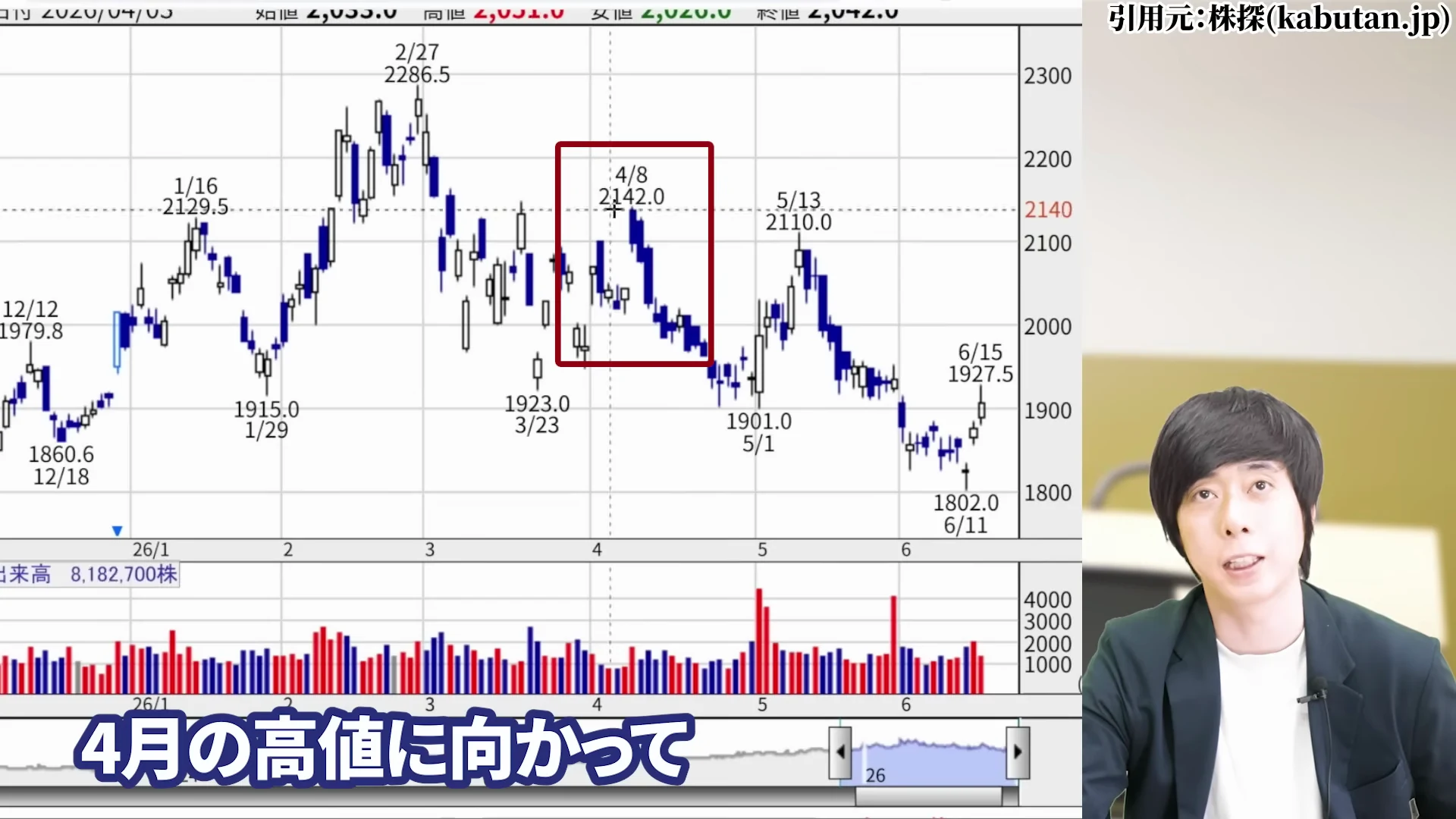

今年も年初来から、日本株買いや高市政権の選挙での圧勝などもあって、2月末までは順調に上がっていたんですね。

ただ2月末にイランでアメリカとの戦争が勃発し、そこから株式市場全体が不安定になりました。

それに釣られる形で伊藤忠商事の株も下げ、4月以降はAIや半導体メモリーといったハイテク株に資金が向かい、商社株はむしろ下落が続きました。

伊藤忠商事の株価が上昇した理由|バフェットの買いと累進配当

ここまで株価が上昇してきた背景には、地政学不安とインフレで資源・商社の存在感が高まったことがあります。

そこにバフェット氏の長期保有宣言という資金の追い風が加わりました。

さらに伊藤忠商事は累進配当を宣言し、配当金は5年で2倍になっています。

長期で投資する高配当株として、そして成長株としても、非常に優秀な銘柄だったということですね。

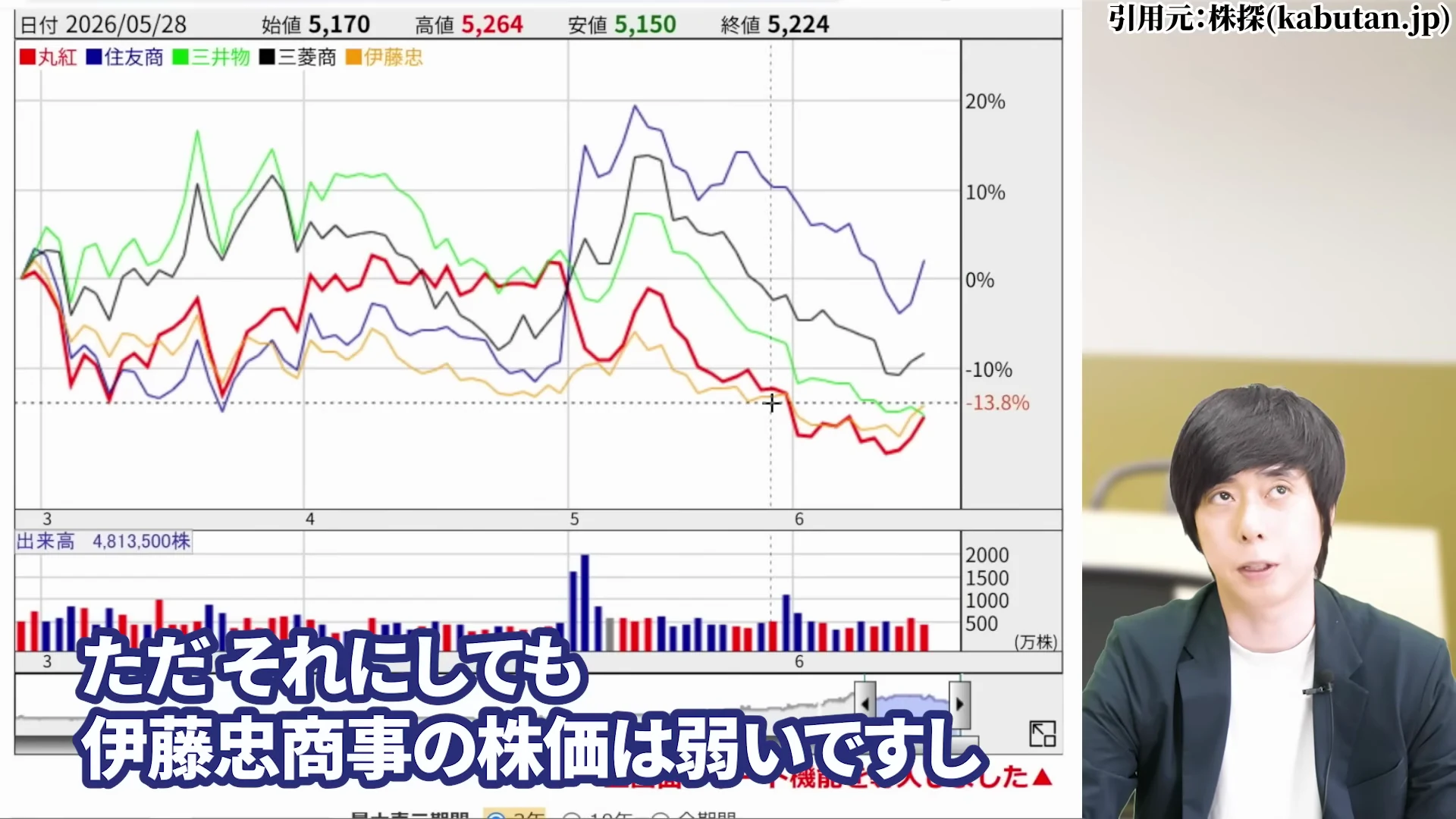

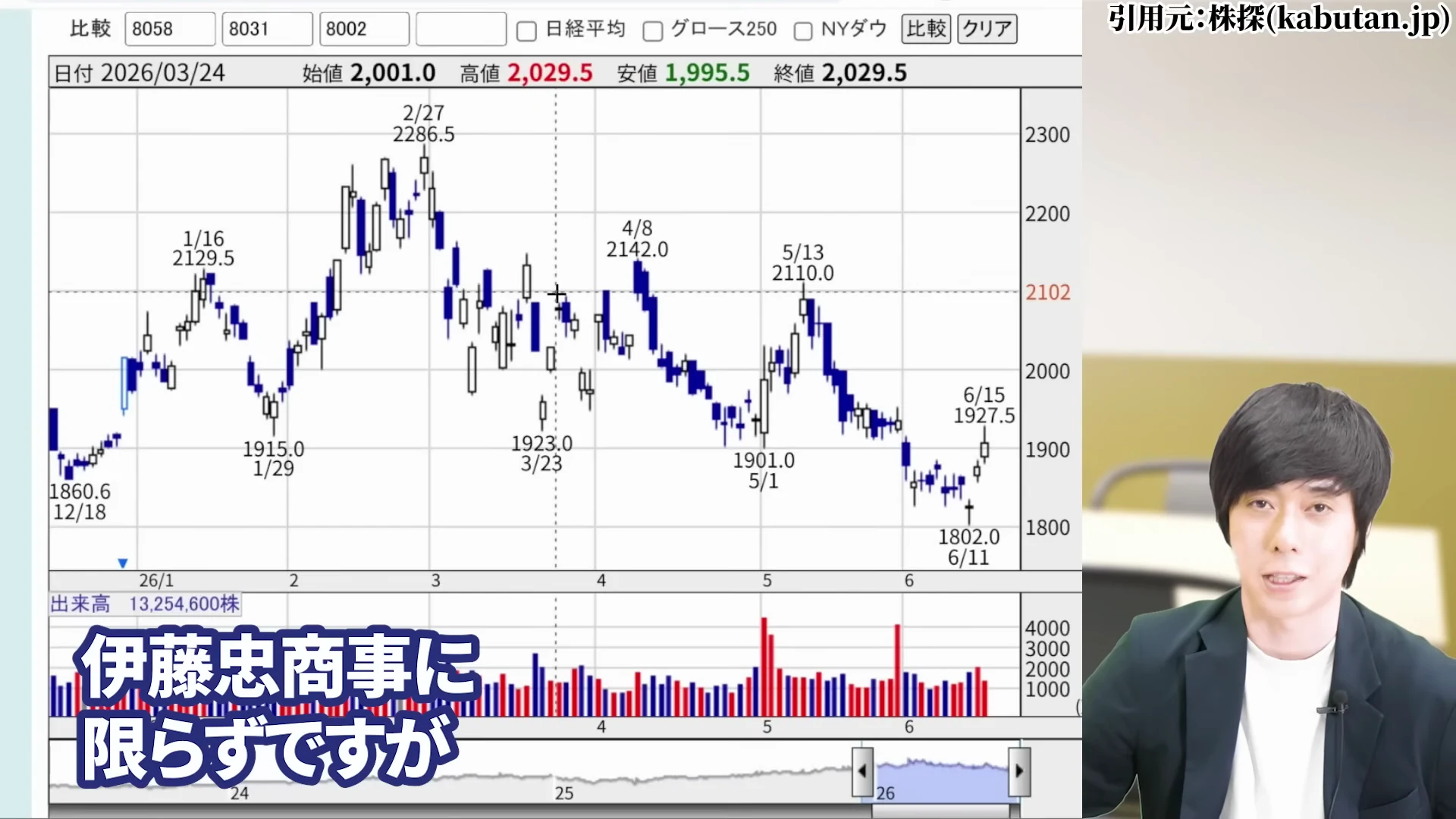

伊藤忠商事の株価が下落している理由|なぜ商社株は弱いのか

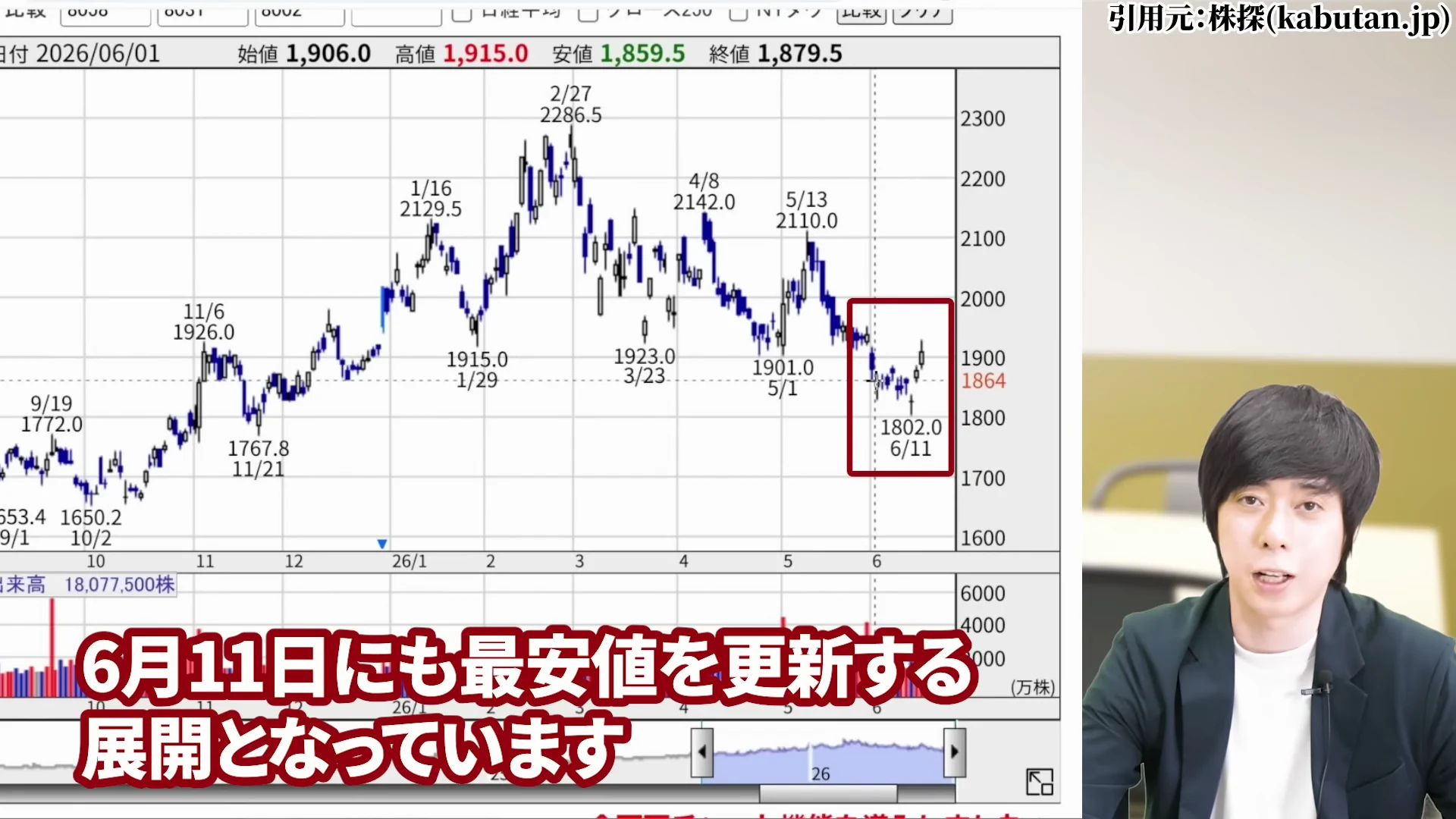

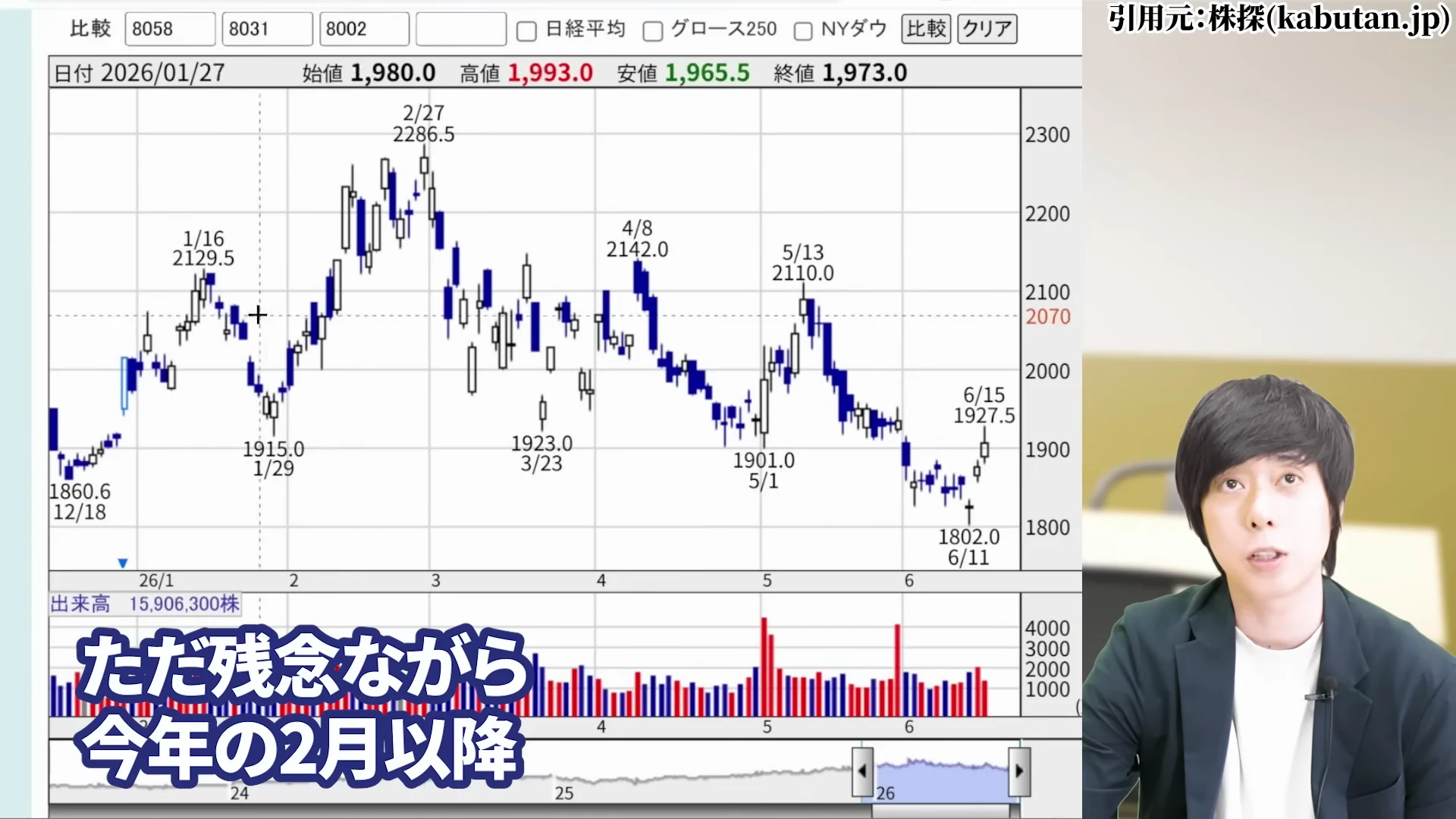

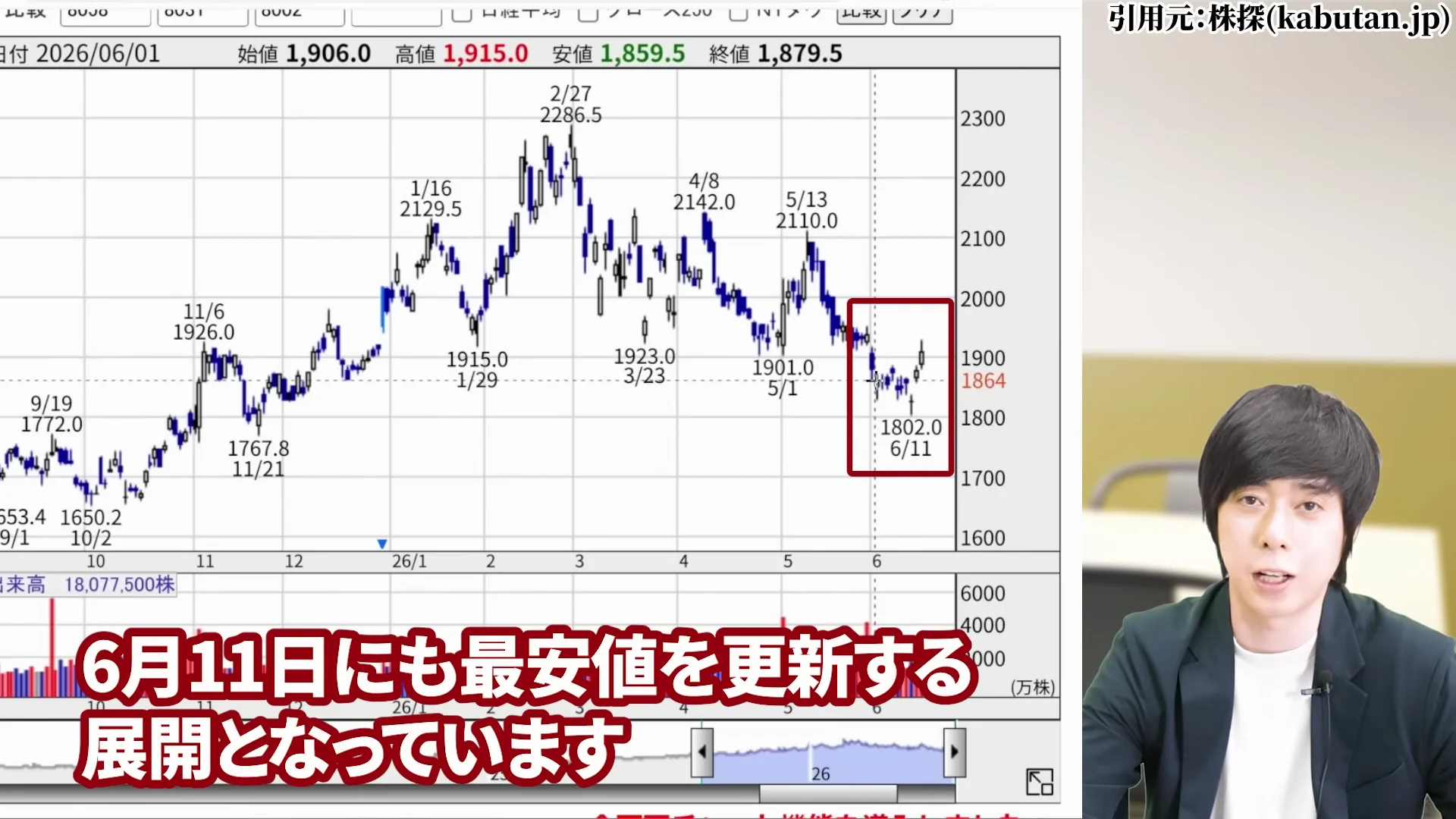

残念ながら、今年の2月以降は下落トレンドが続いています。

日経平均が最高値を更新し続ける中で、伊藤忠商事に限らず商社株は全く存在感を発揮できていません。

伊藤忠商事など商社株全体が売られている|半導体株への資金集中

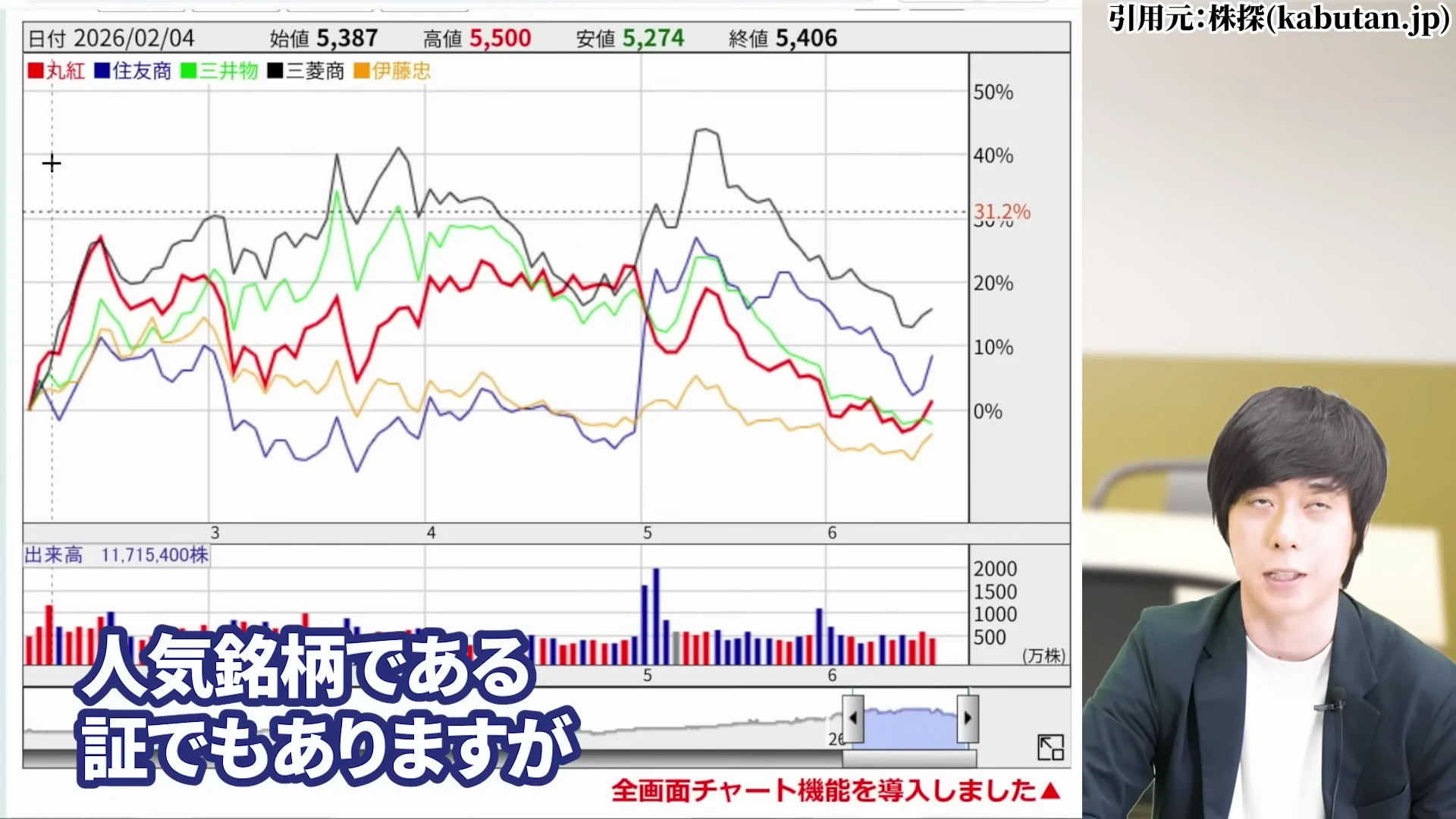

今回の下落は、伊藤忠商事だけの個別問題というより、商社という業種に何かしら不利な流れがあると見ています。

決算で急騰した住友商事を除くと、商社株4社はマイナスのまま浮上していません。

考えられる要因を整理すると、次のようになります。

- 商社という業種の株に、何かしら不利益な流れがあって売られている

- キオクシアなど半導体株が強すぎて、他に資金が入ってこない

逆に言えば、今のキオクシアをはじめとした銘柄への資金集中が収まれば、それだけで商社株が見直されてくる可能性もあると考えられます。

資源高なのに伊藤忠商事の株価が下落する違和感

この下落で少し嫌だなと感じるのは、本来なら商社株に追い風であるはずの中東での戦争や資源の高騰が起きているのに、むしろ下げている点です。

伊藤忠商事はもともと5大商社の中でも金属やエネルギーなど資源の割合が小さく、追い風にしづらい面はあります。

とはいえ少なからず恩恵を受けるはずです。

3月の下落の最中でも、1日単位で見ると陽線がついていて、買い自体は入っていました。

ただその後は資金が入らず、断続的に売りが出て安値を更新しており、ちょっと粘り強い下げになっているんですね。

伊藤忠商事の株価の今後を左右する懸念ポイント

業績は良いのに株価が弱い理由には、株主還元・この先の業績・株価の高さなど、複数の要因が絡んでいます。

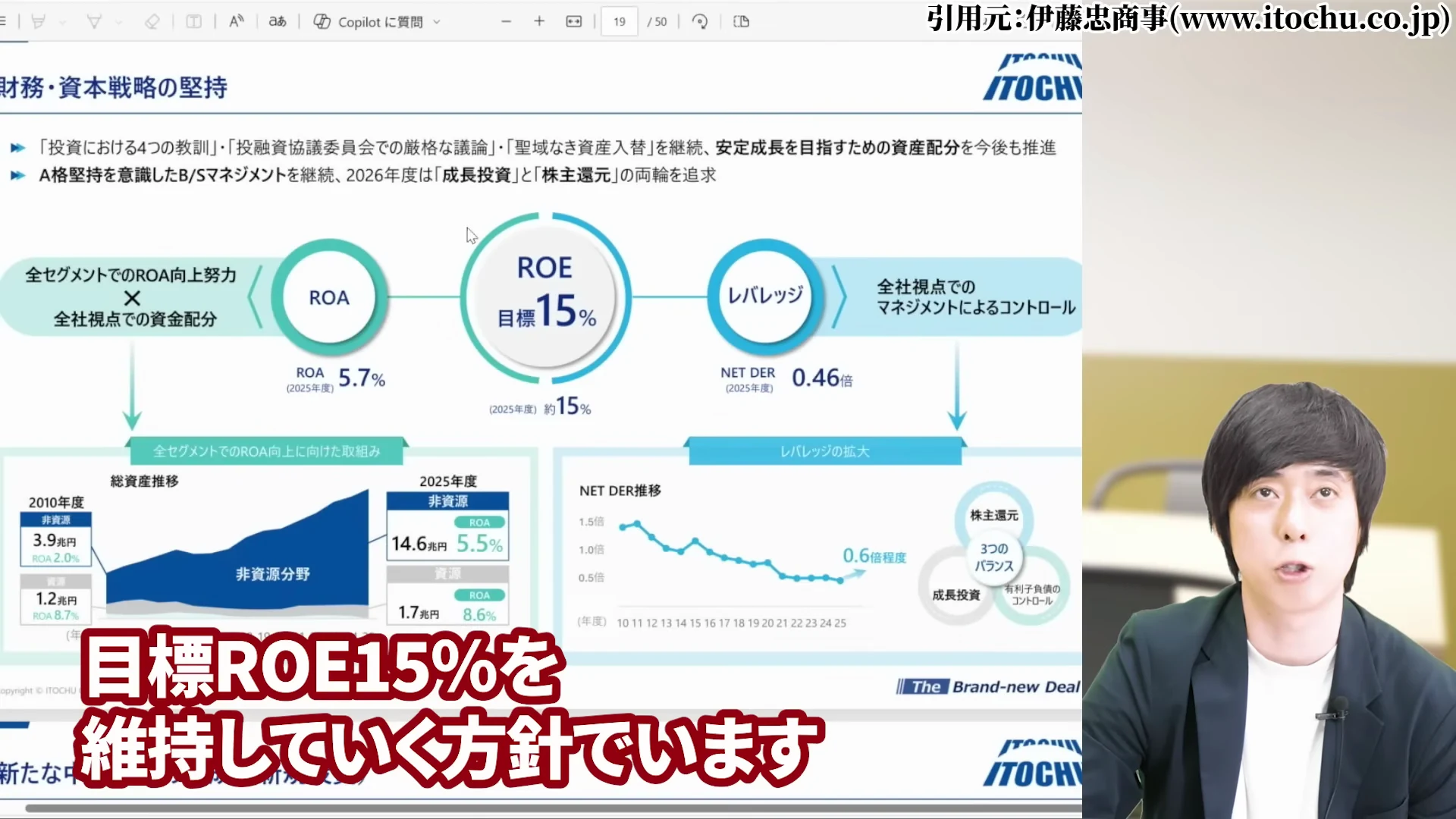

成長投資3倍が伊藤忠商事の株価の今後に与える影響

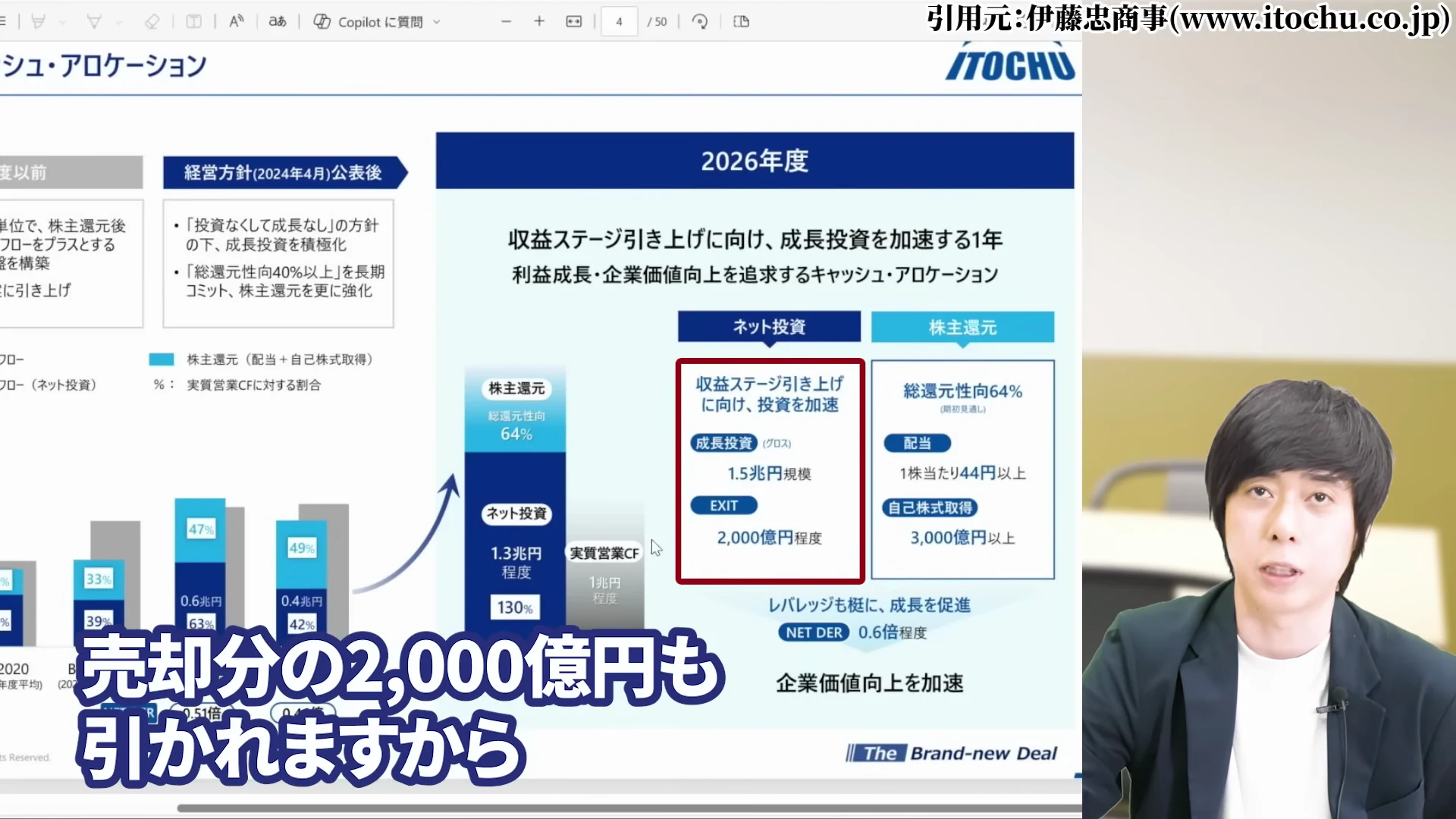

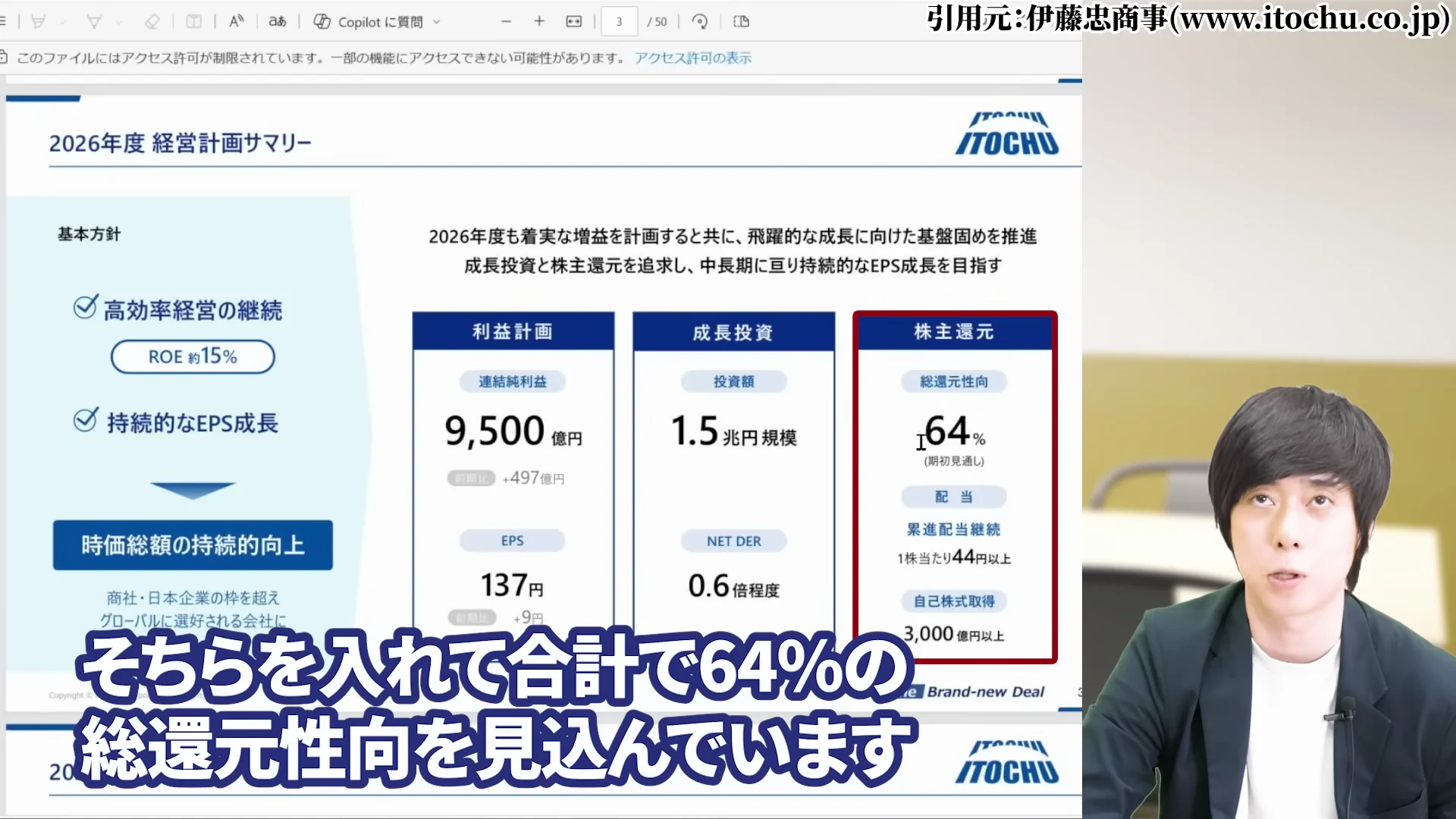

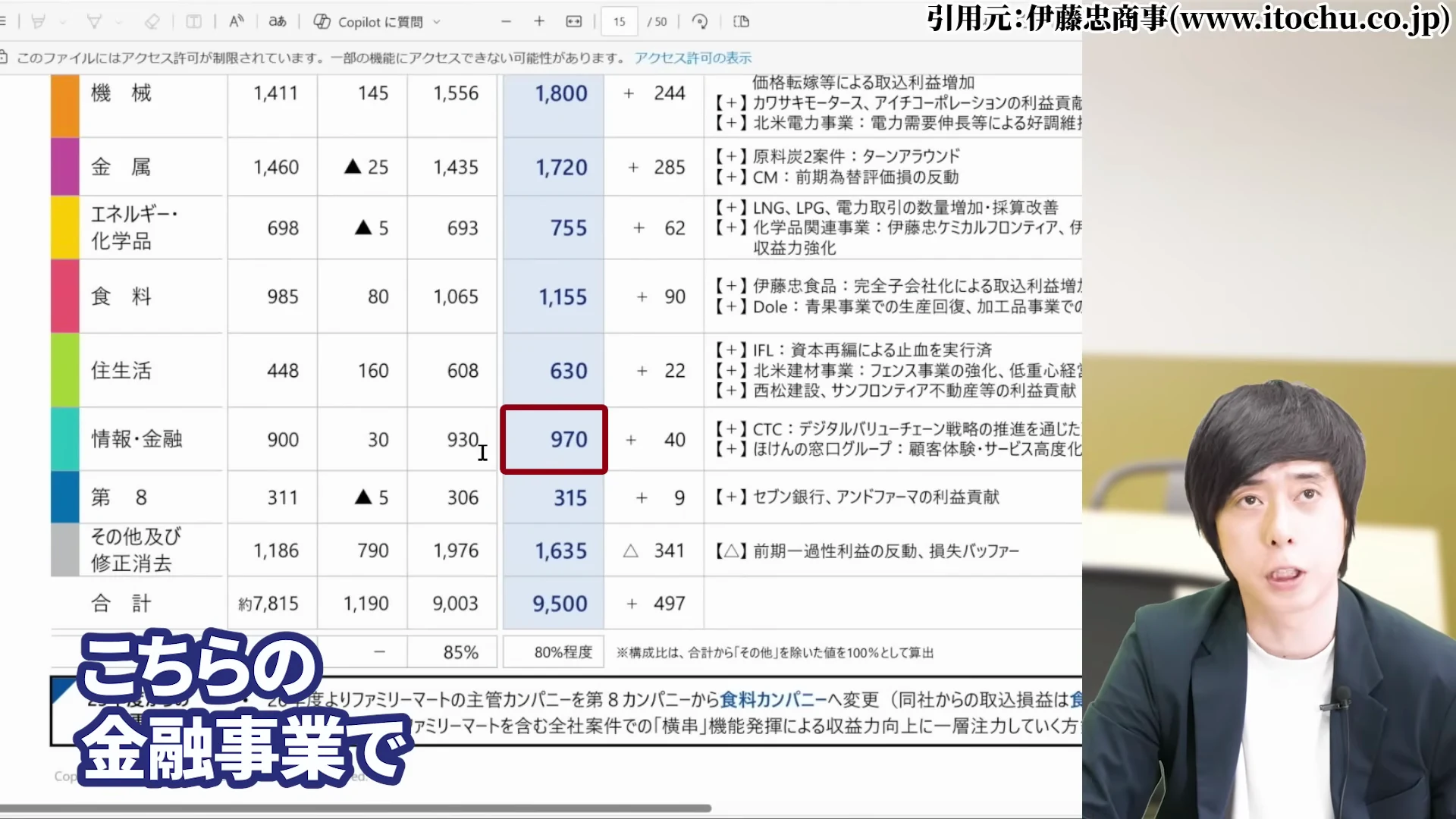

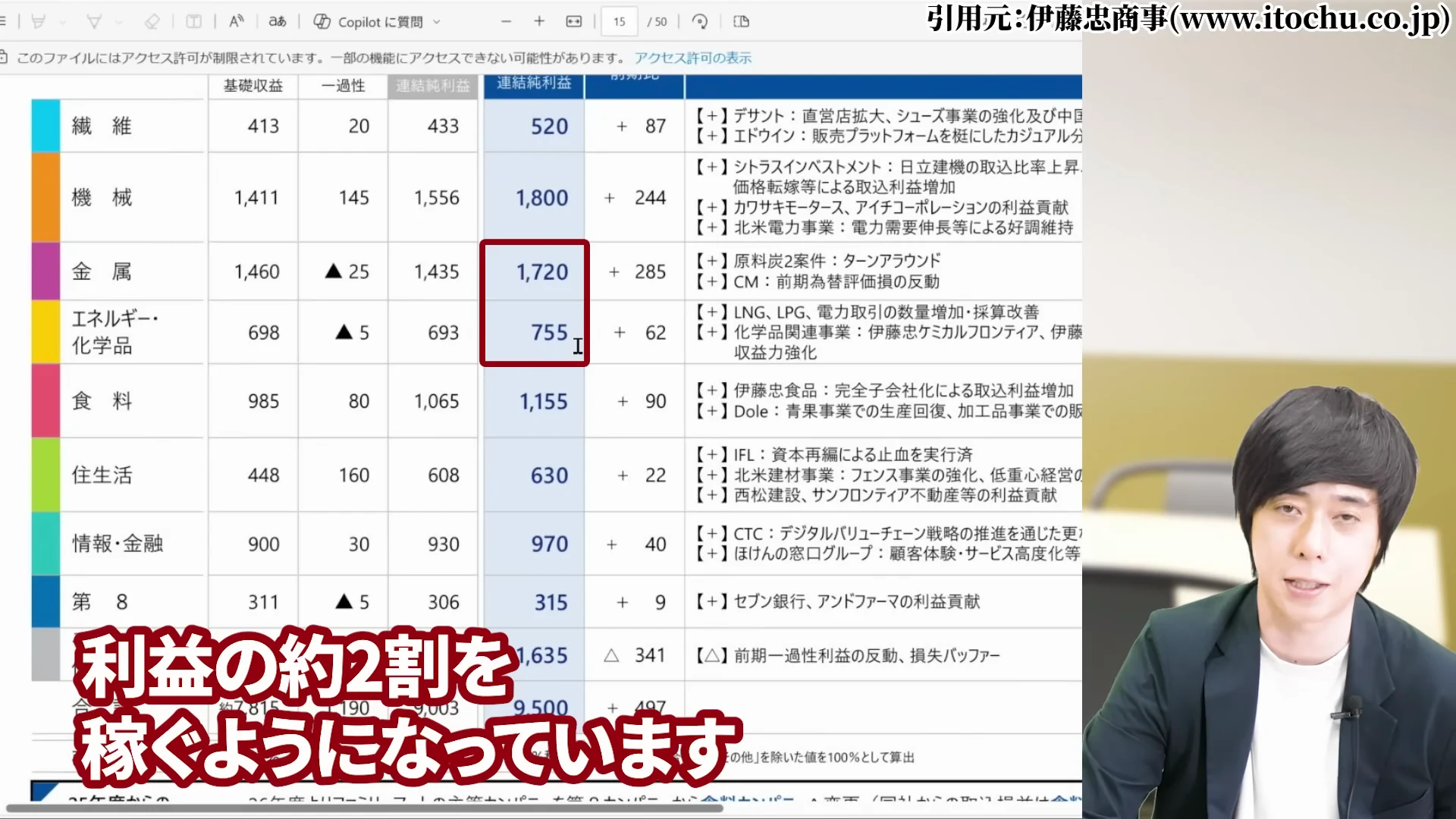

5月に出た通期決算による2026年度の事業方針では、最終利益は9,500億円が見込まれています。

それに対して、将来の収益成長を見据えた事業投資に1.5兆円、売却分2,000億円を引いても差し引き1.3兆円を投資していく方針です。

前年が4,000億円の成長投資でしたから、一気にアクセルを3倍に踏んでいることになります。

これ自体は将来の業績を考えれば前向きな話ですが、裏を返せば、それだけお金がかかるということでもあります。

コストが増える局面では、以前お話しした浜松ホトニクスのように、投資によるコスト増と業績の重さが重なって株価に下落圧力がかかることがあります。

事業としては正しく、将来の利益や株価を引き上げる取り組みなので前向きに捉えたいのですが、コストの上がり始めはどうしても警戒されやすいんですね。

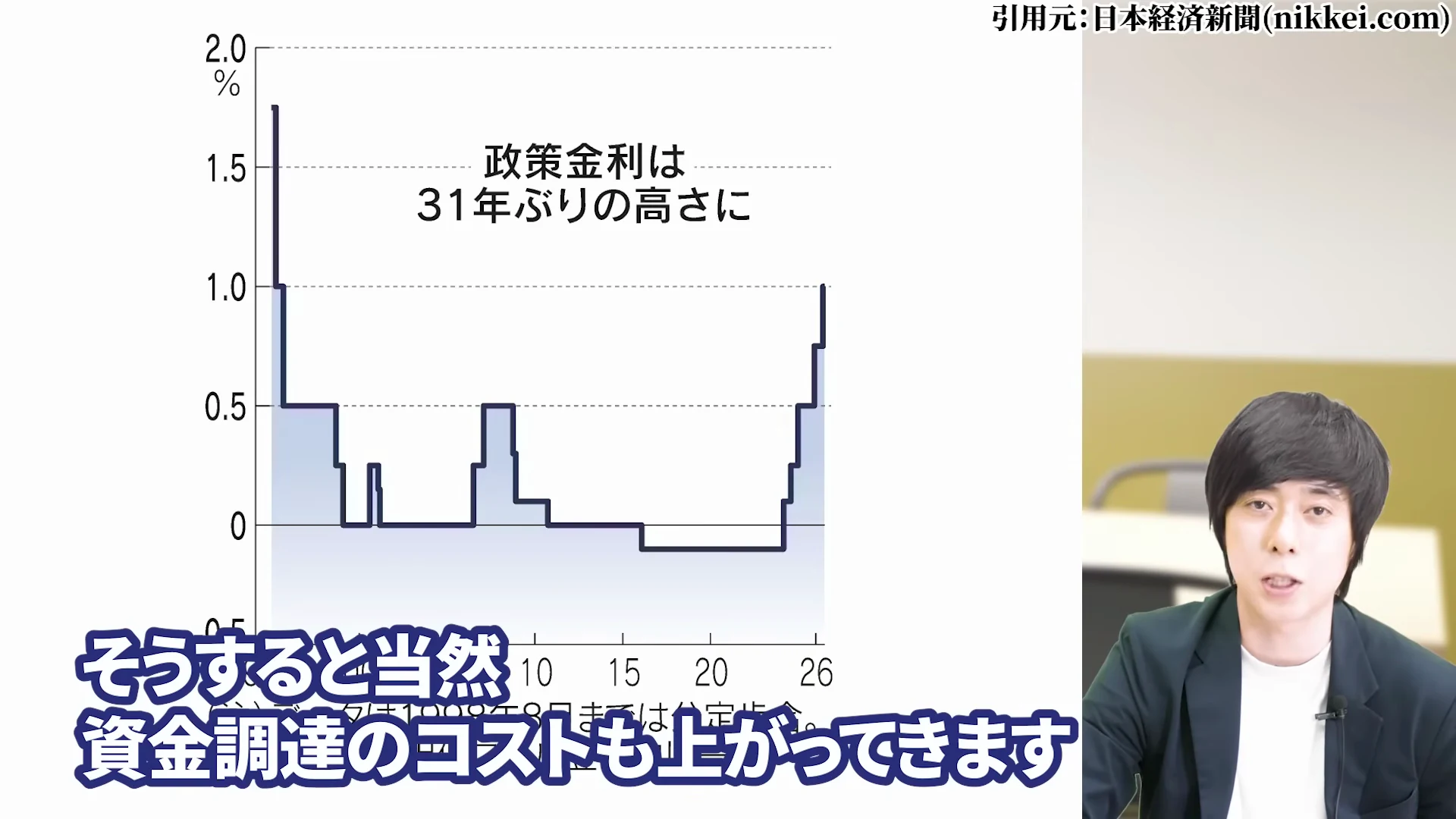

金利上昇・インフレと伊藤忠商事の株価への重荷

そこへ金利上昇とインフレが直撃します。

日銀が利上げを続けるのは規定路線とされており、そうなると資金調達のコストも上がってきます。

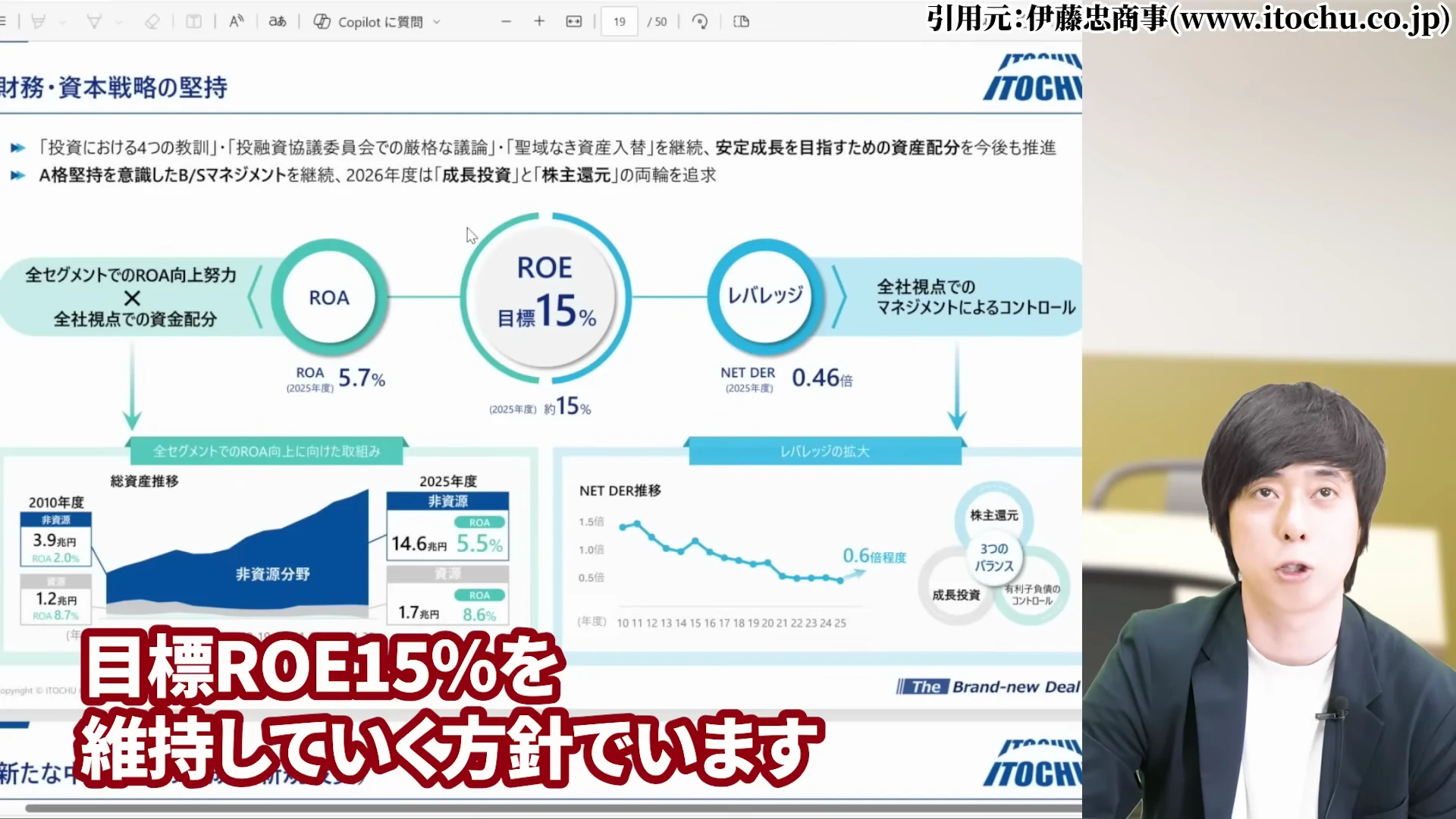

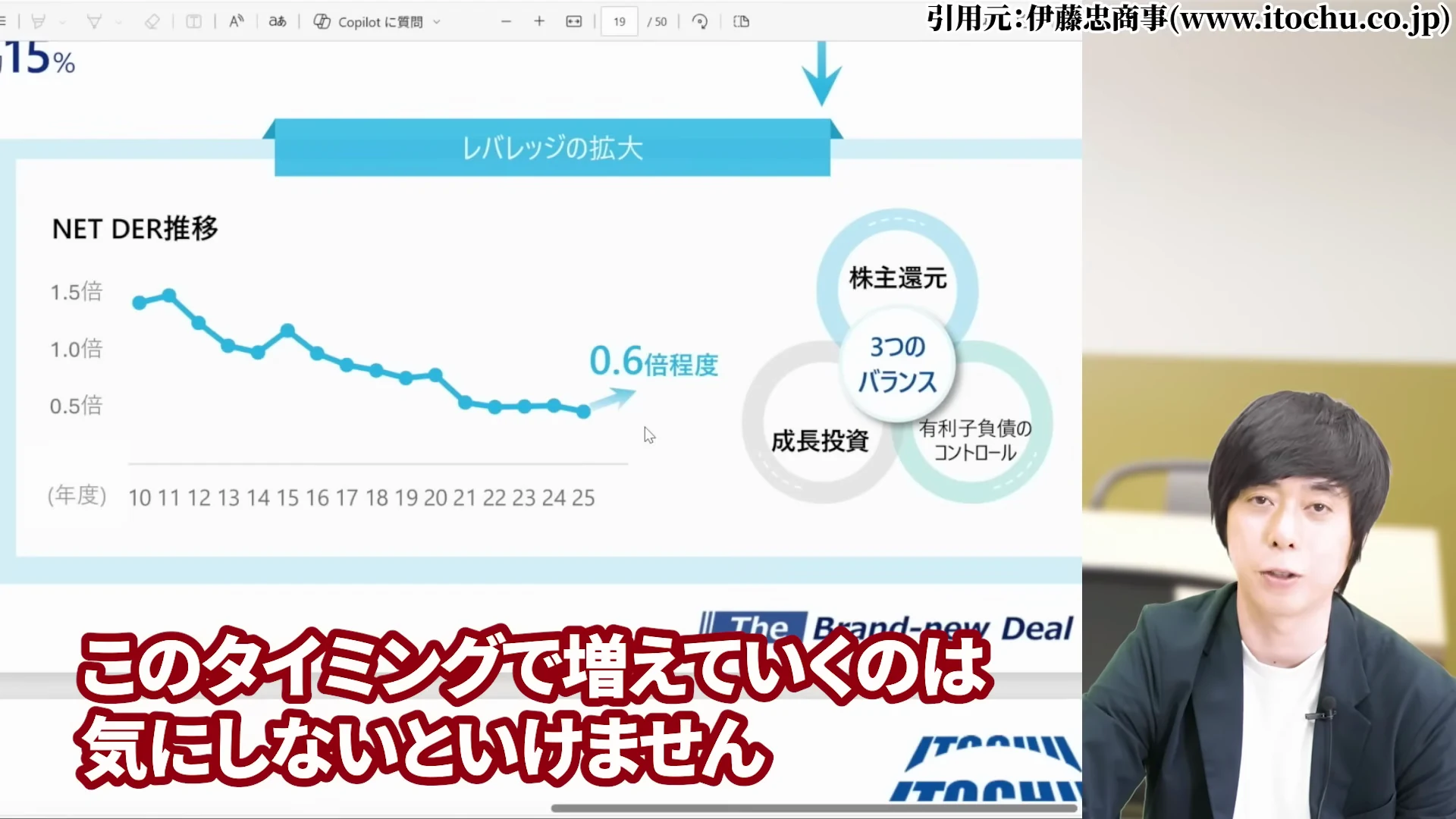

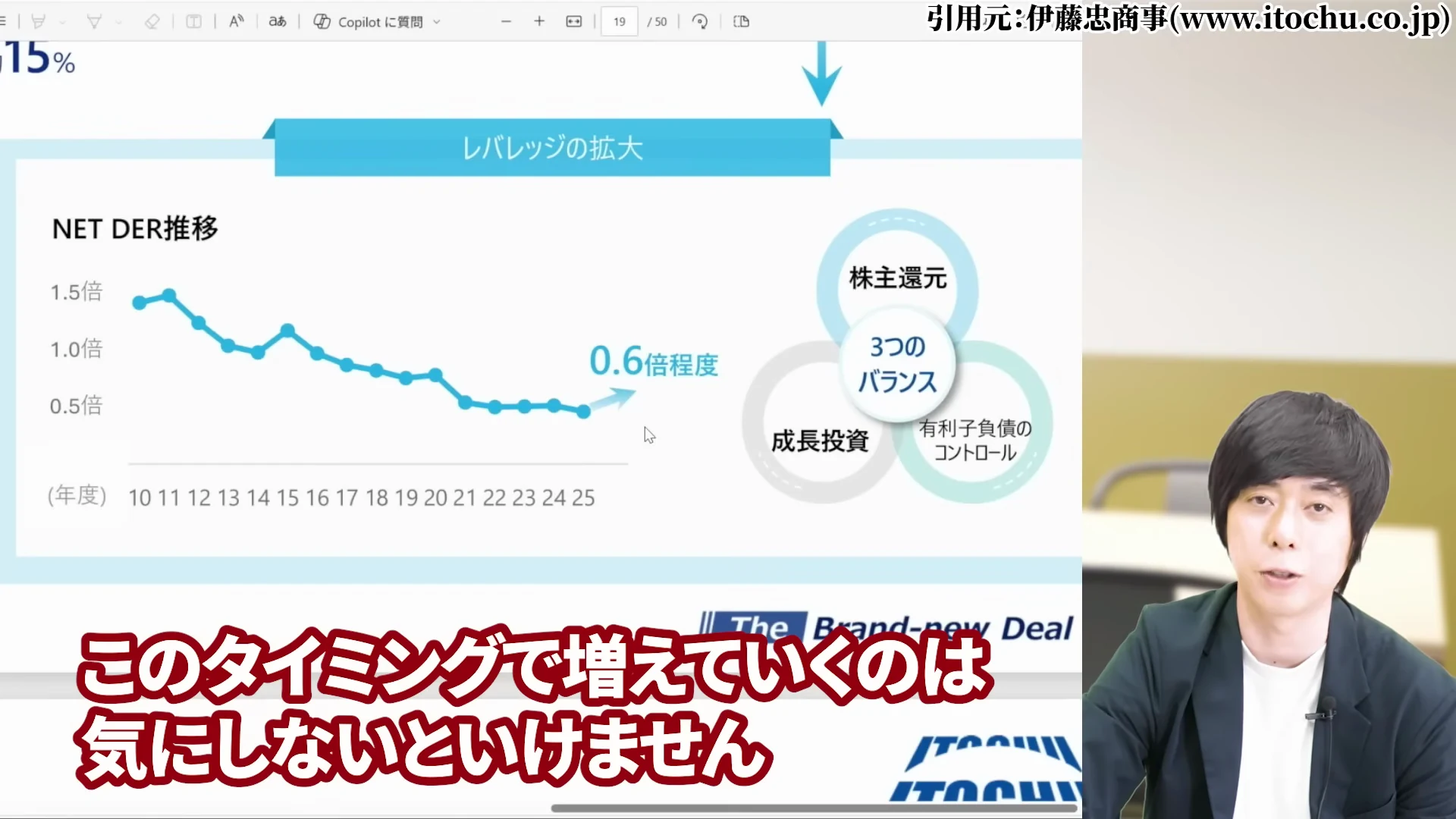

実際、今回の成長投資の3倍引き上げによって、自己資本に対する負債割合を示すNET DERは0.4倍から0.6倍まで上がる見通しです。

水準自体が特別高いわけではありませんが、利子をつけて返す有利子負債が含まれるので、金利が上がるこのタイミングで増えていくのは気にしておきたいところです。

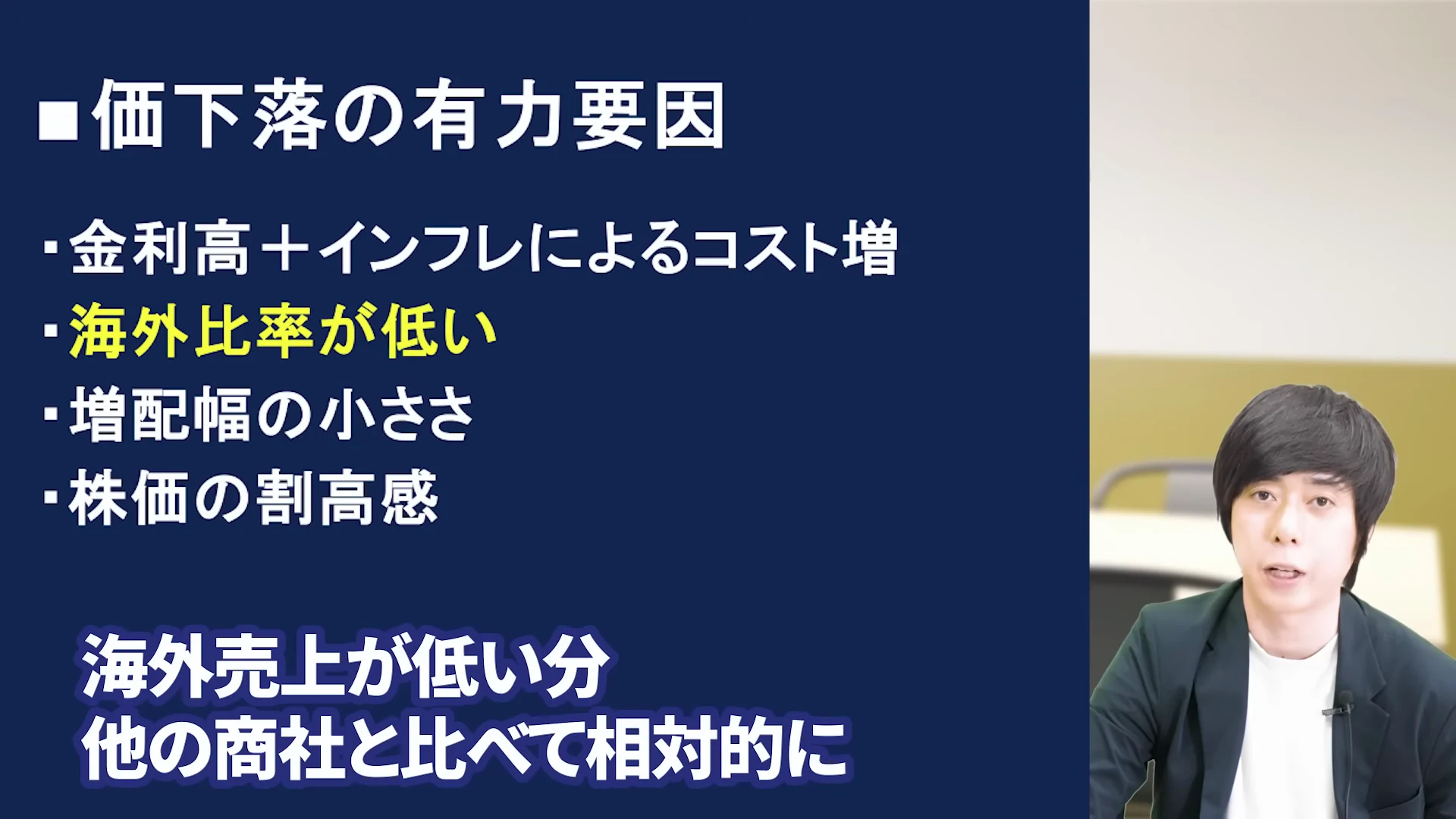

海外比率の低さと円安|伊藤忠商事の株価が伸びづらい理由

私も見直して意外だったのですが、伊藤忠商事は売上の76%が日本で、海外は23.4%にとどまります。

これは5大商社の中ではダントツに低い水準です。

そうなると、相対的に円安の恩恵を受けづらくなります。

国内で7割ビジネスをしているということは、基本的に7割は円でやり取りしていて、その円の価値が下がっているわけですからね。

原材料の高騰で輸入物価は上がるのに、物を売るのは国内なので値段を上げきれず、利幅が削られやすいという面があります。

繊維や機械、食料品、住生活などはインフレの恩恵を受ける一方、最初の段階では原材料高騰がまず反映され、利益を減らす要因になりやすいんですね。

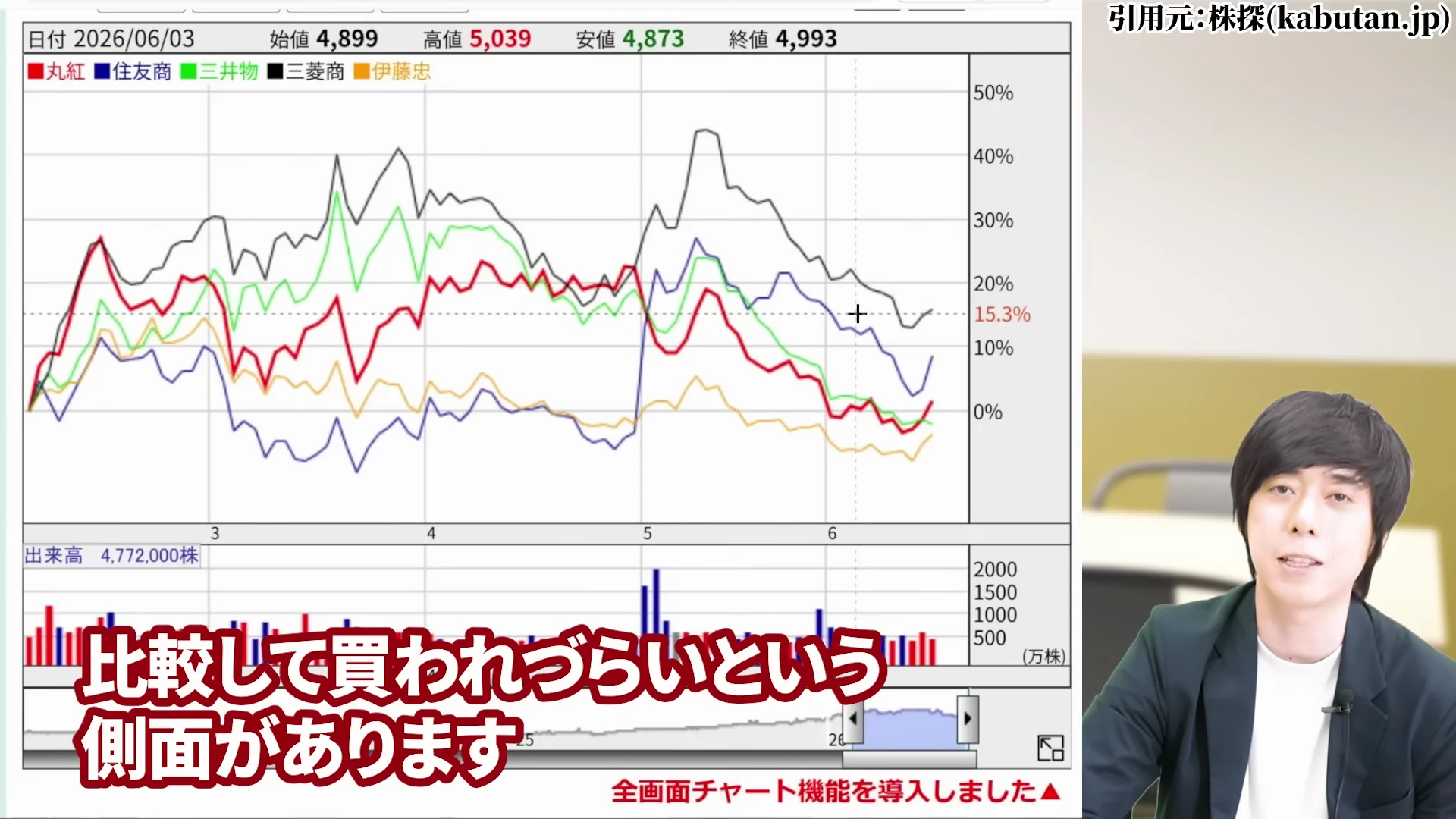

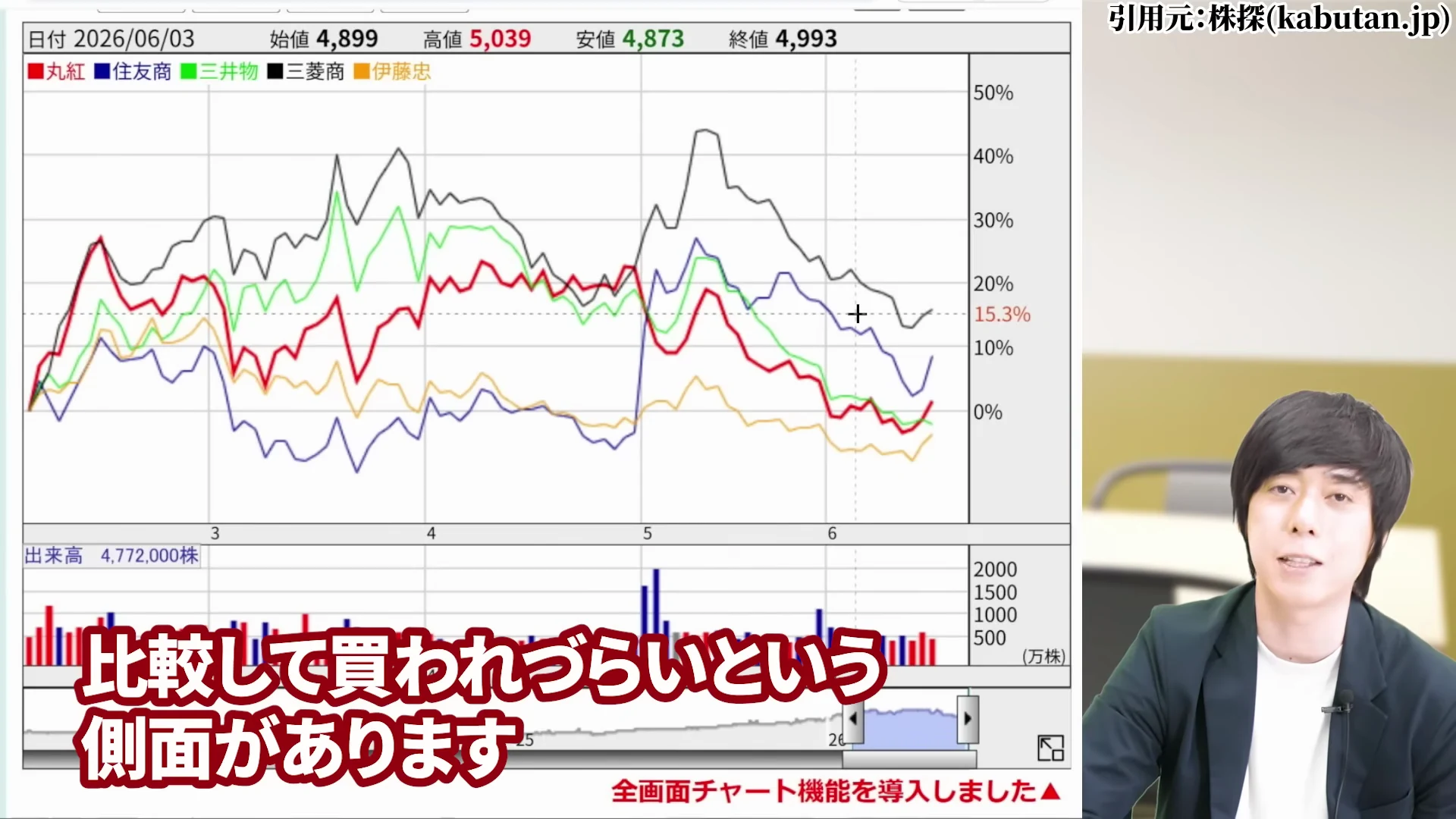

PBR2.02倍に見る伊藤忠商事の株価の割高感

株価の水準面でも見ておきましょう。

伊藤忠商事のPERは14倍で、これは特別高くありません。

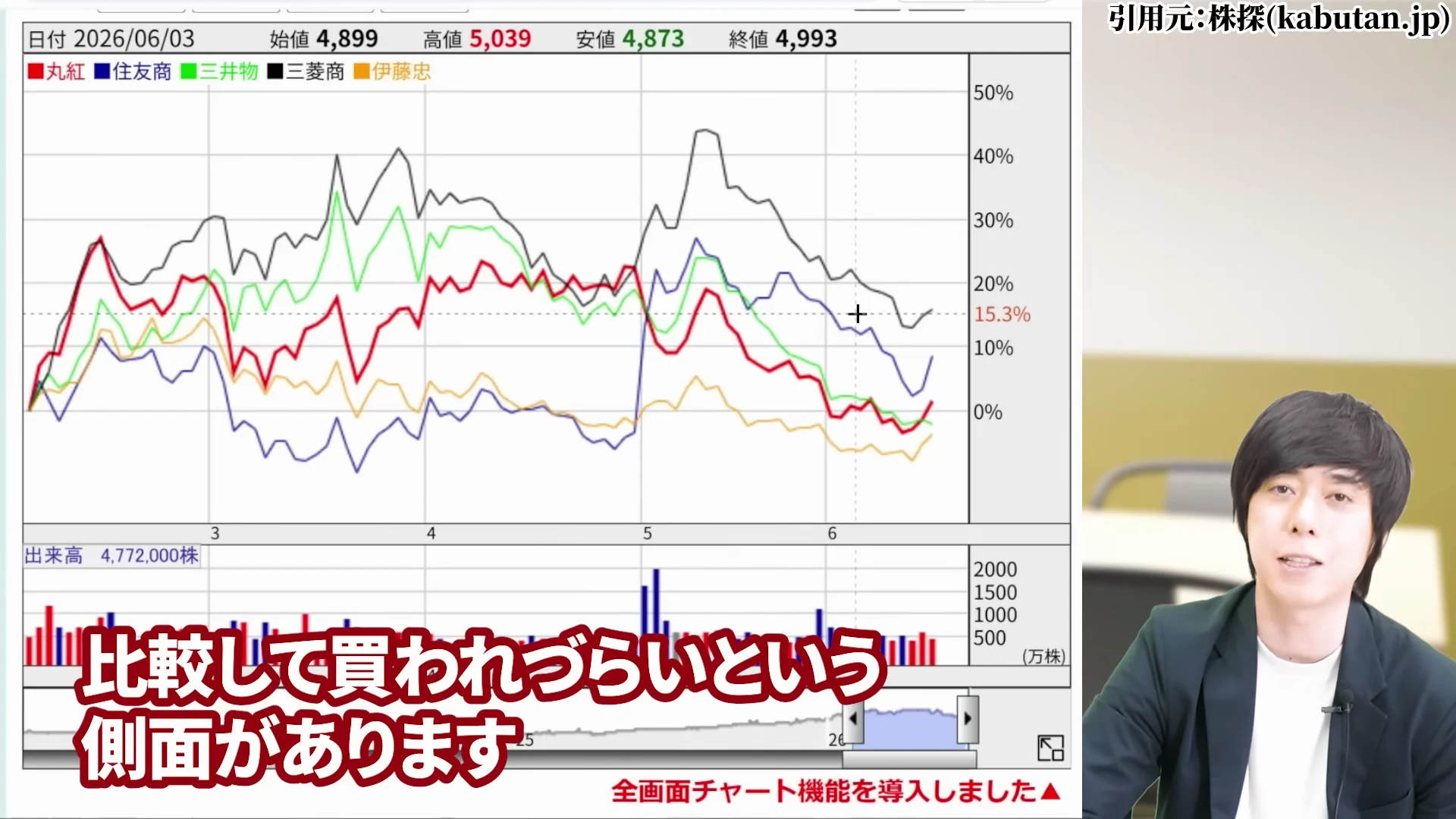

ただ財務ベースのPBRで見ると2.02倍で、これは他の商社株4銘柄に比べても高く、日経平均の水準よりも高めです。

しっかり買われてきた人気銘柄である証でもあります。

ただだからこそ、チャートが下がっていても他の商社株に比べて割安感が出にくく、比較で買われづらいという側面があります。

伊藤忠商事の株価と配当|配当金の状況を整理

次に、配当の面を見ていきます。

伊藤忠商事の株価と配当利回り|2%台前半の現状

現在の伊藤忠商事の配当利回りは2%台前半で、かつてのように高配当とは言いづらい水準になっています。

2026年度は、累進配当を継続している配当金に自己株の取得などを加え、合計で64%の総還元性向を見込んでいます。

64%は結構な還元割合です。

ただ、成長投資を頑張ると言いながら配当にも厚く使っているため、見方によっては成長の余地が乏しいと受け取られてしまう部分もあるかもしれません。

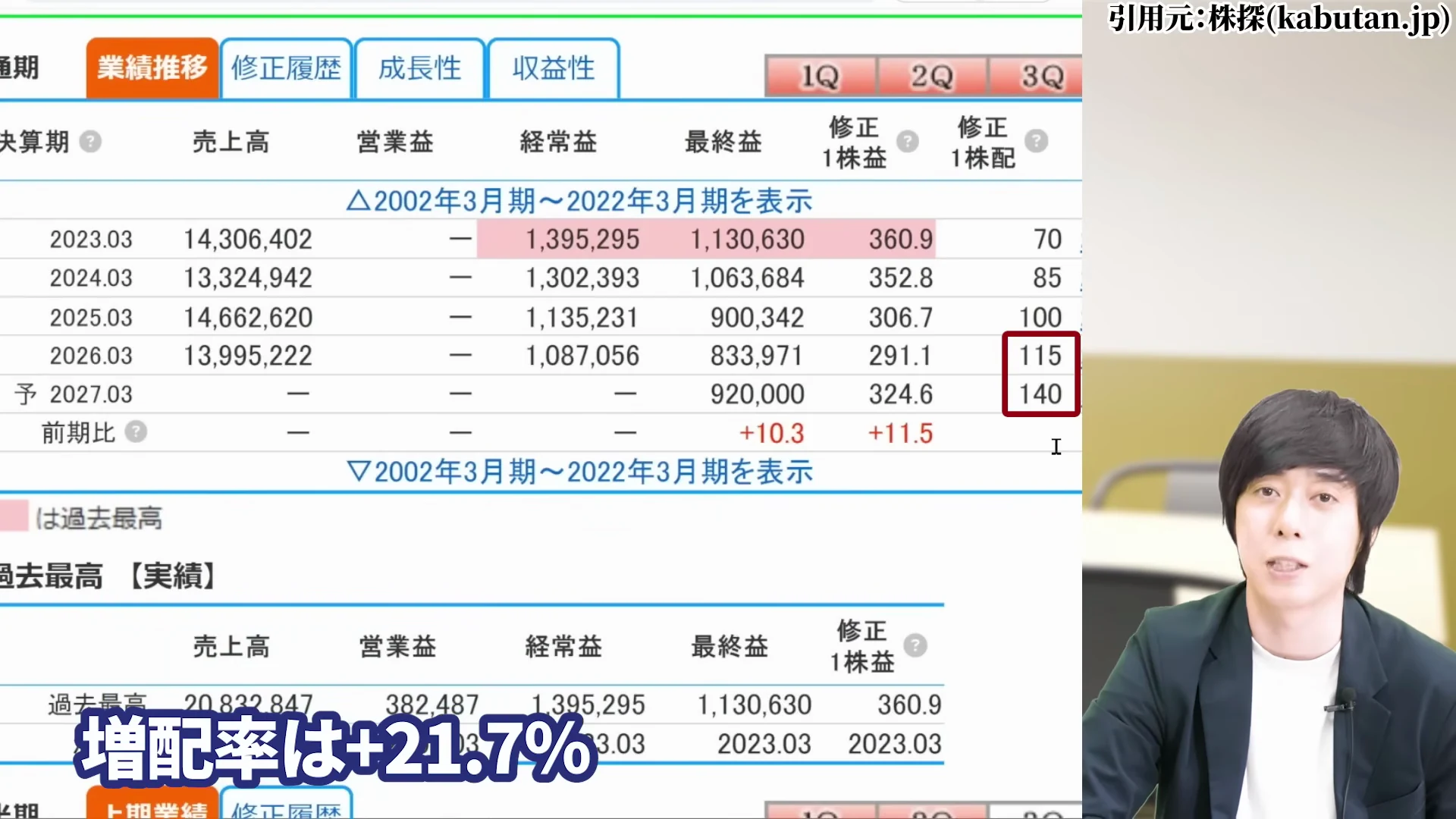

伊藤忠商事株の配当金推移と他商社との増配率の比較

配当金の額で見ると、2025年は42円、今年は2円上げて44円への増配で、増配幅は比較的小さめです。

増配率にすると前年比4.7%になります。

他の総合商社と比べると、その物足りなさが見えてきます。

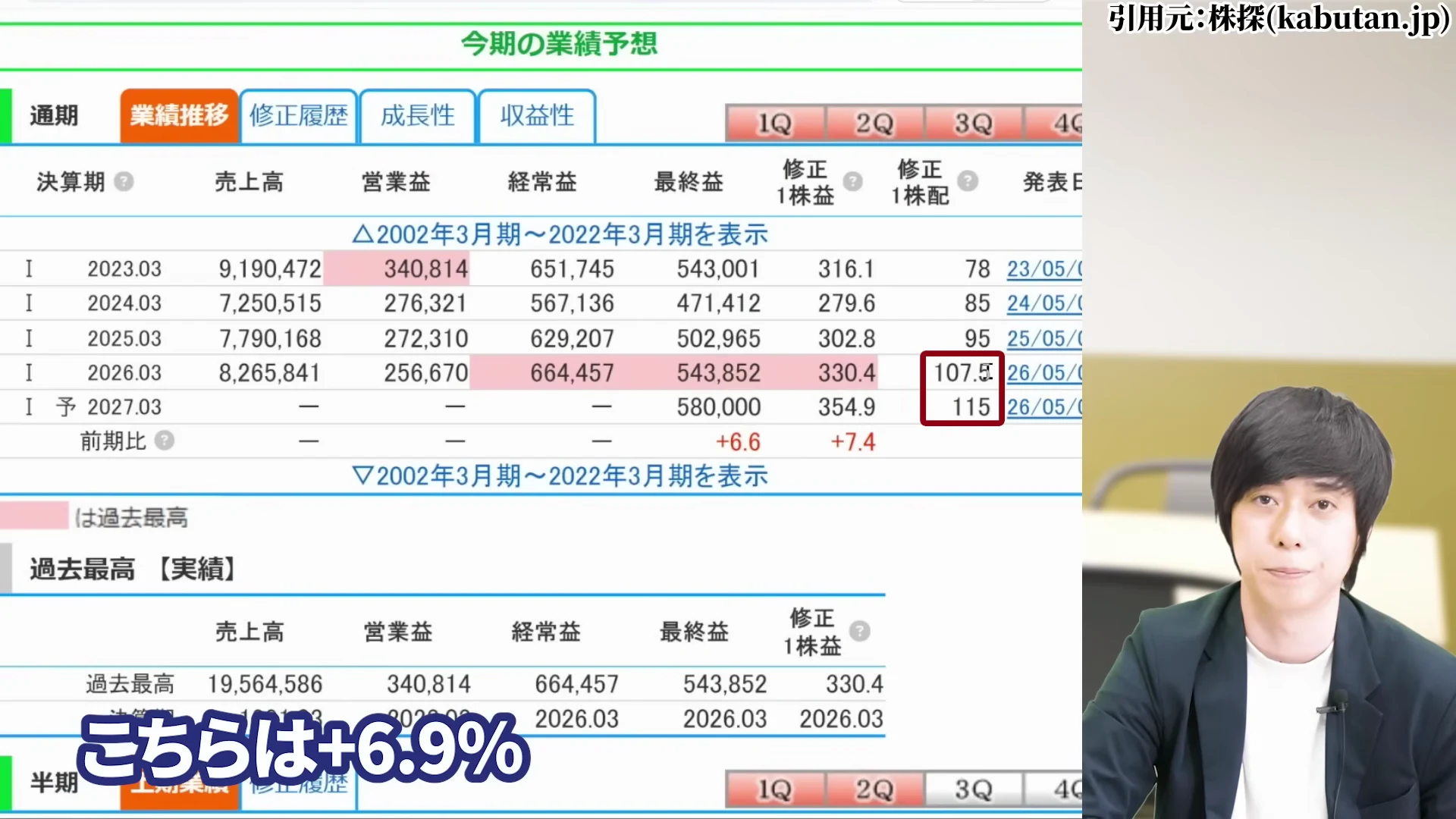

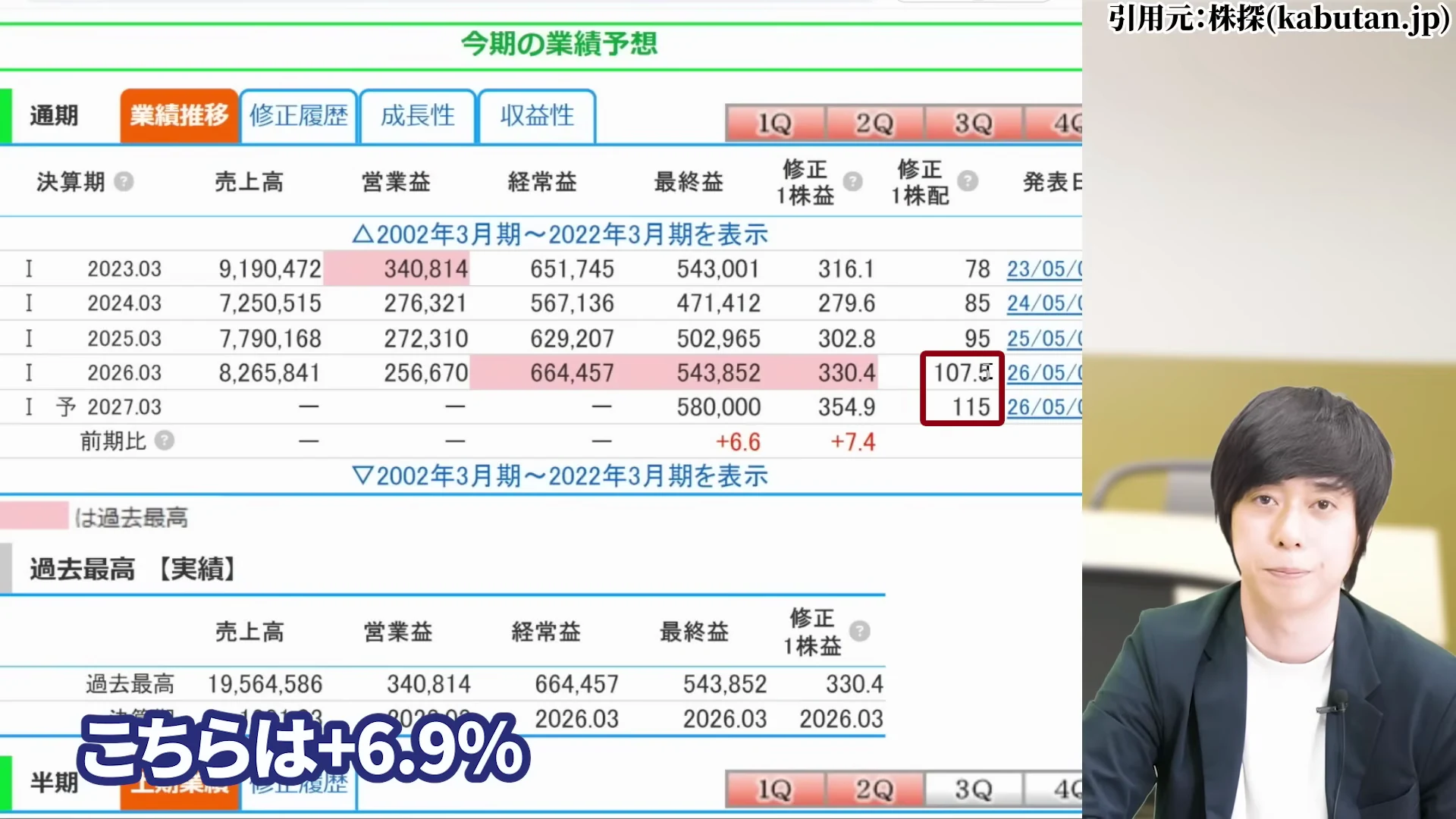

- 丸紅(8002)は107.5円から115円へ、増配率プラス6.9%

- 住友商事の増配率は今年6.6%

- 三菱商事は110円から125円へ、増配率13.6%

- 三井物産(8031)は115円から140円へ、増配率プラス21.7%

累進配当を継続しているとはいえ、こうして並べると、増配率の面ではやや見劣りしてしまうのが正直なところですね。

それでも長期で見た伊藤忠商事の株価の反転要素

ここまで懸念を多く挙げてきましたが、長期で見ると伊藤忠商事には反転して買われる要素も十分あると思っています。

伊藤忠商事の金融事業と資源の利益貢献|今後の株価を支える材料

成長分野への投資を続けている点に加えて、金融事業の存在があります。

今は利益の約10%を稼いでおり、傘下に入れた「ほけんの窓口」をはじめ、資産運用や決済サービスなど、株高や金利上昇の追い風を受けやすい事業です。

さらに、昨年大きくマイナスだった金属とエネルギーが、今年は大きくプラスに転じて利益の約2割を稼ぐようになっています。

このように事業分野がバランスよく構成されており、長期的な成長見通しは持ち続けてよいと考えています。

実際に過去最高益の予想ですから、原則通り中長期目線で付き合っていくのが適切な会社だと思いますね。

伊藤忠商事の株は今が買い時か?買うべきかを考える

では、肝心の「今が買い時か」を整理していきます。

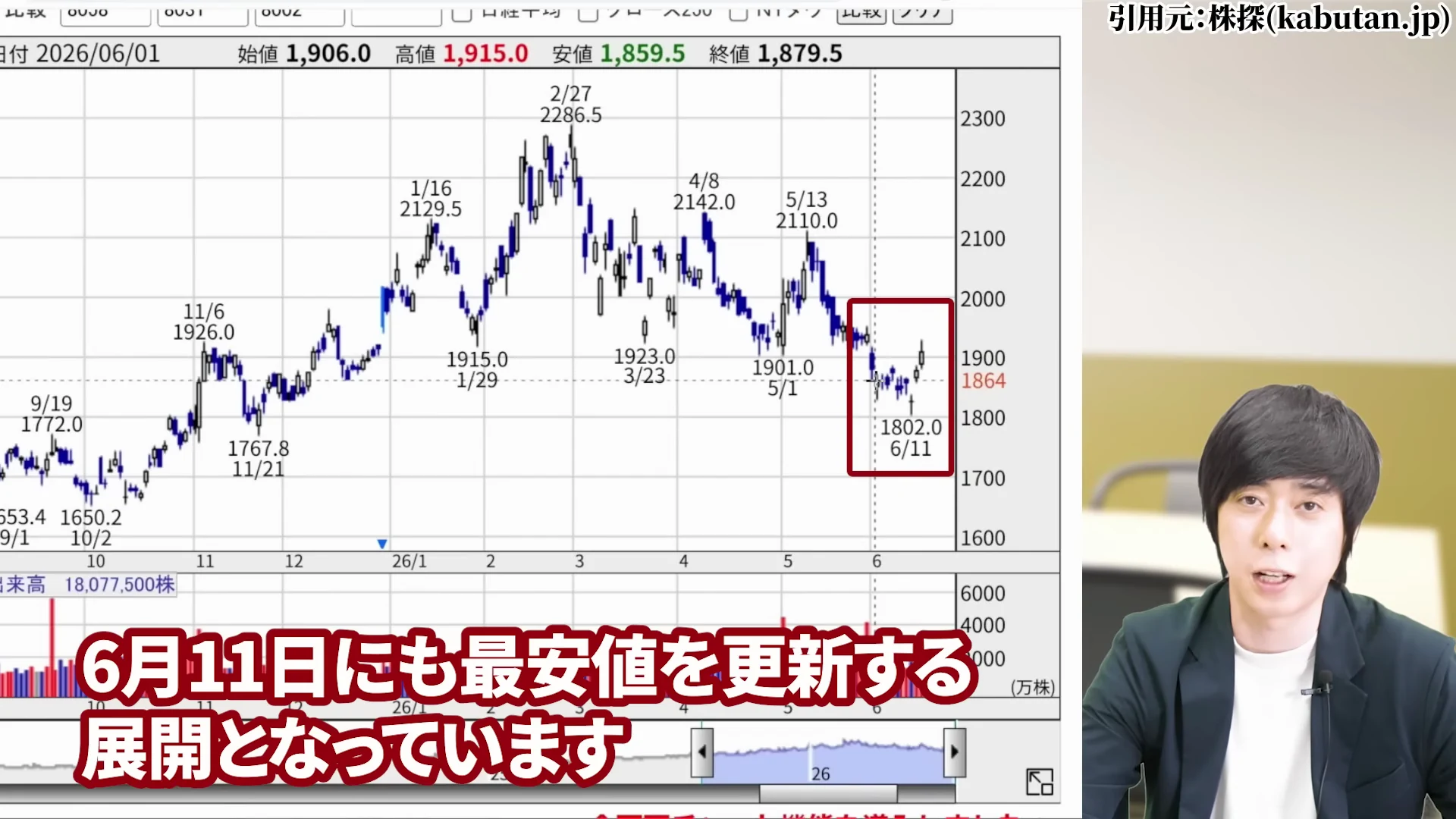

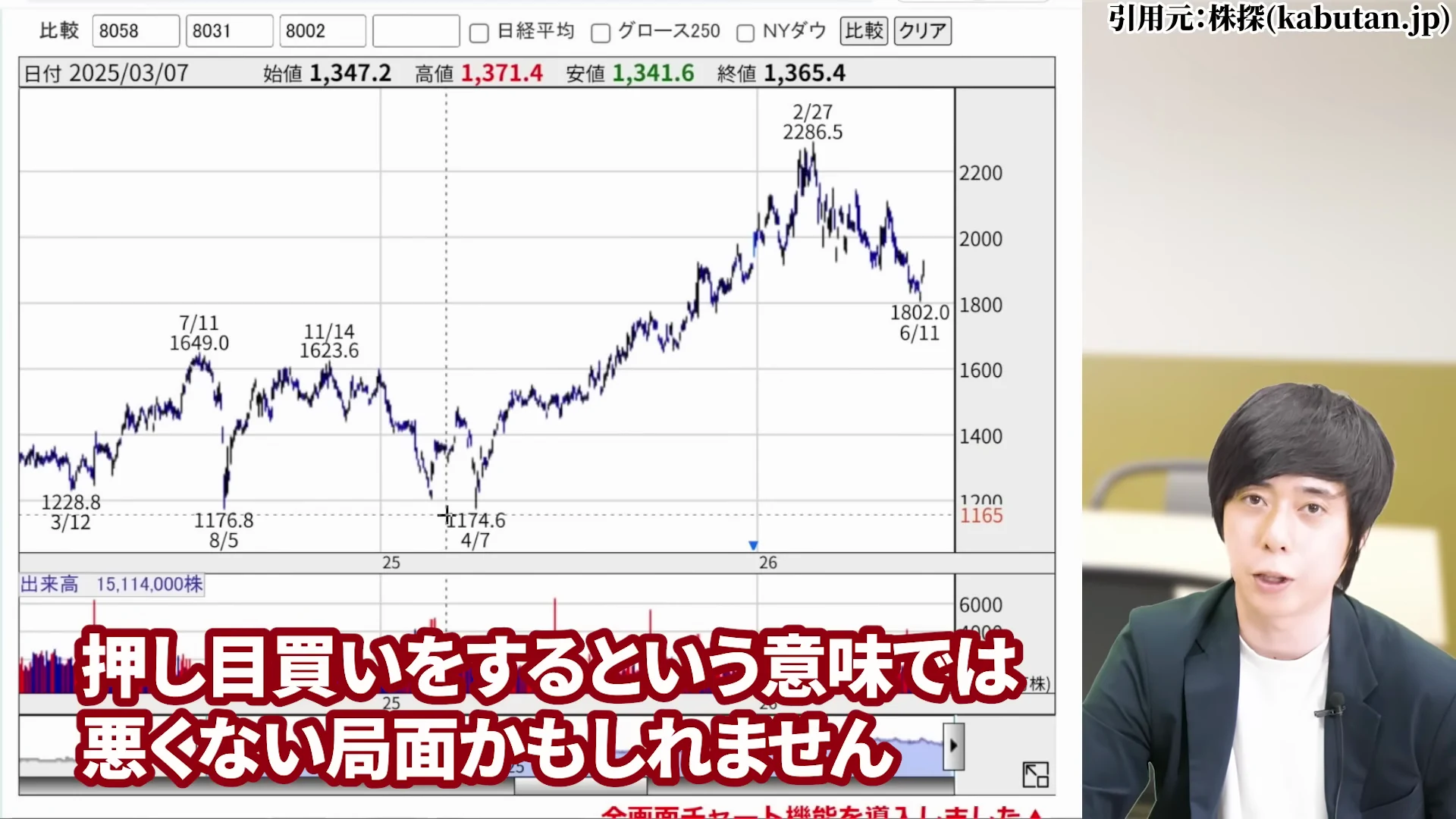

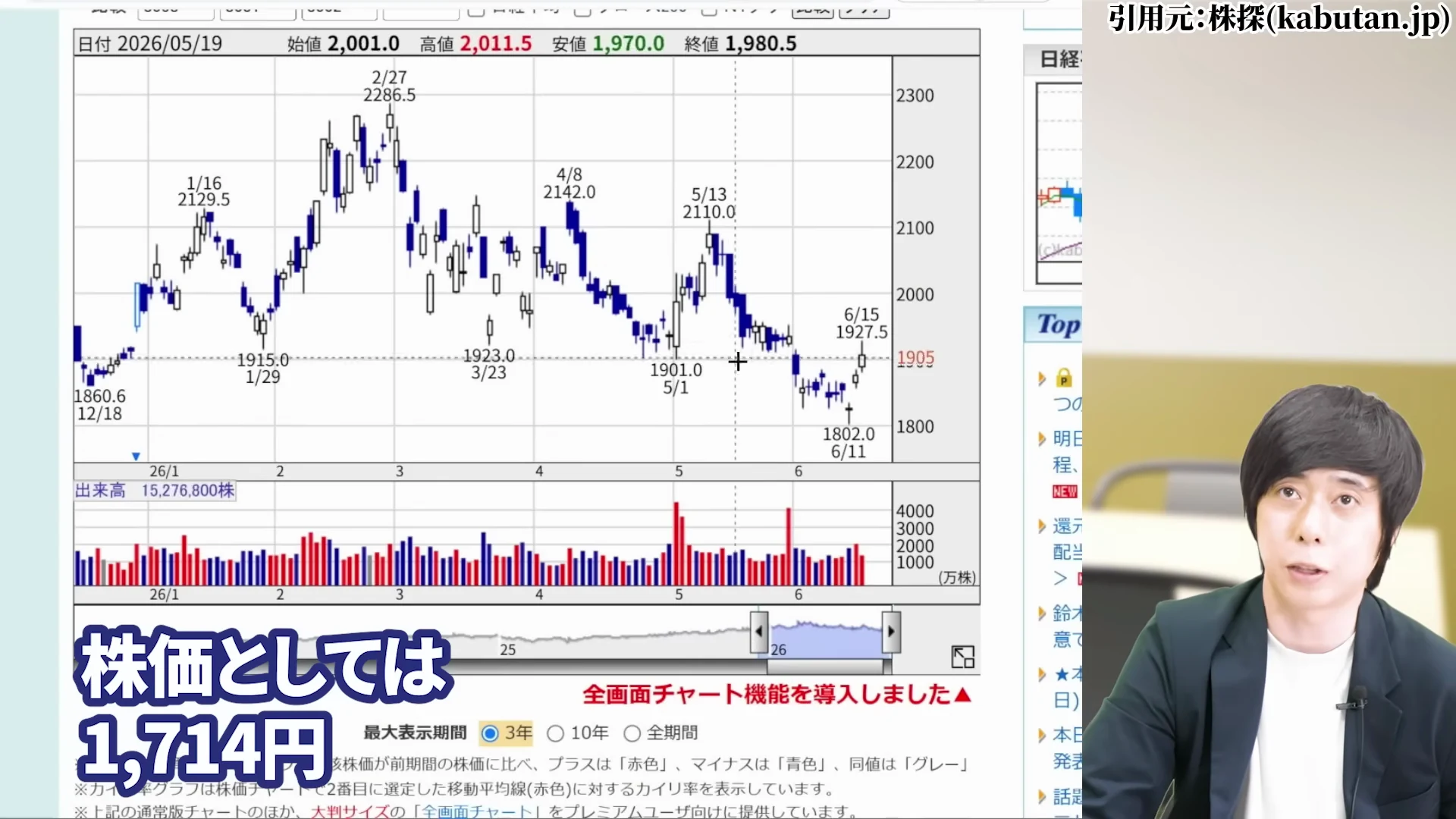

今回の下落は、2月27日から6月11日まででマイナス21%とまあまあ下げています。

前回2024年から25年春までの下落率が28%だったので、そこには及びませんが、一定幅は下げてきました。

伊藤忠商事株の押し目買い|既存保有者の買い時の考え方

もともと中長期で持っていて、値上がり幅も十分にある方が押し目買いをする、という意味では悪くない局面かもしれません。

その場合は粛々とホールドしながら、ここまで話してきた成長投資やコスト、決算の中身をチェックしていくのが良いと思います。

参考までに、2月の高値2,286円から25%ほど、前回の調整と同程度の下落があると株価は1,714円で、これは昨年10月にもあった水準です。

新規で伊藤忠商事の株を買うべきか|買いどきは様子見か

一方、新規で投資する場合は、配当利回りもそこまで高くありません。

今は株式市場が全体的に過熱しているので、主力のAIや半導体株に急落があれば、つられて下がるリスクもあります。

絶対に買ってはいけない、ということではありません。

ただ私としては、全体の地合いを見て、もう少し様子を見たいというのが正直なところです。

調整は一気に急落してくれると分かりやすいのですが、今のようにダラダラ下げ続けるパターンは結構粘り強いんですね。

新規での長期投資については、個人的には少し迷うところで、もう少し様子を見てもよいかなと考えています。

まとめ|伊藤忠商事の株価の今後と買い時を考えるために

ここまで見てきたように、伊藤忠商事は業績も事業も優秀な会社です。

ただ足元では、成長投資によるコスト増、金利上昇とインフレ、海外比率の低さ、株主還元の相対的な物足りなさ、そして株価の割高感と、苦戦する要因が複数絡まっています。

これらは資源価格が落ち着けば「非資源割合が低くて良かった」となる類のもので、長期の事業経営としてはむしろ素晴らしいと思います。

あくまで今という短期の局面で不利に働いている、ということですね。

判断のときは、業績はもちろん、外部環境、価格の高さ、実際のチャートまで、総合的に見ていきましょう。

投資の判断はもちろん自己責任になりますが、この記事がその材料のひとつになれば幸いです。

それでは、次回の記事でまたお会いしましょう。児玉一希でした。

※本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。投資の最終判断はご自身の判断と責任のもとで行ってください。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。