「マイクロソフトの株価は今後どうなるの?」

「マイクロソフト株価が暴落したけど、持ち続けていいの?」

「最高業績なのになぜ下落したの?マイクロソフト株価が下落した理由を知りたい」

「マイクロソフト株価の10年後はどうなる?配当はもらえるの?」

など、さまざまなお考えがあるのではないでしょうか。

そこで今回は、最高業績でも急落するという近年のマイクロソフト株価の特徴、

下落の構造的な理由、そして今後の見通しと10年後のシナリオまで、

YouTube登録者数30.7万人以上(2026年3月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

【Trade Labo 動画本編】今、手遅れになる前に売るべき株4選

動画収録日:2026年2月23日

私の結論を先に申し上げますと、マイクロソフトは業績の裏付けがある企業であり、

長期保有を続けるという判断にも、下落局面で買い増しを検討するという判断にも、一定の根拠があります。

ただし「最高業績で窓を開けて急落」という値動きのパターンは、その後も調整が続く傾向があるため、保有ポジションの規模と投資期間を改めて見直す局面といえます。

※以下はあくまで一般的な情報提供であり、特定の銘柄の売買を推奨するものではありません。投資の最終判断はご自身の責任でお願いします。

マイクロソフトとはどんな企業か

マイクロソフト(NASDAQ:MSFT)は、1975年にビル・ゲイツとポール・アレンが創業した、

マイクロソフト(NASDAQ:MSFT)は、1975年にビル・ゲイツとポール・アレンが創業した、

世界最大級のソフトウェア・テクノロジー企業です。

本社は米国ワシントン州レドモンドにあり、時価総額は世界トップクラスを維持しています。

PCの普及期にはOS「Windows」とオフィスソフト「Office」で圧倒的なシェアを獲得し、

現在はクラウド・AI分野に軸足を移しています。

2014年にサティア・ナデラ氏がCEOに就任して以降、クラウドファーストへの転換が加速し、

現在はAI時代の中核企業のひとつとして市場から評価されています。

マイクロソフトの事業の柱と収益構造

マイクロソフトの事業は大きく3つのセグメントで構成されています。

- Intelligent Cloud(クラウド部門):クラウドプラットフォーム「Azure」を中心とした事業です。法人向けのデジタルトランスフォーメーション(DX)需要を取り込み、売上・営業利益の双方で同社の主力事業に成長しています。Azure単体の成長率が同社の株価評価に直結するため、四半期決算のたびに投資家から最も注目される指標となっています。

- Productivity and Business Processes(生産性・ビジネスプロセス部門):「Microsoft 365(旧Office 365)」「Teams」「LinkedIn」などサブスクリプション型のビジネスソフトウェアを提供する部門です。企業・個人ともに広く普及しており、安定した収益基盤となっています。AIアシスタント「Copilot」をこれらのサービスに統合し、単価向上を狙う戦略をとっています。

- More Personal Computing(個人向けコンピューティング部門):「Windows」「Surface」「Xbox」などの個人向け製品・サービスを含む部門です。かつての主力事業ですが、現在は全体の収益に占める比重が低下しており、クラウドへの比重移行が続いています。

2025年度の売上高は前年比約15%増の約2,817億ドルに達し、営業利益率は40%前後を維持しています。

AIとクラウドの成長が業績全体を牽引しているという構図です。

マイクロソフト株価の推移をおさらい

マイクロソフトの株価は過去10年間でおよそ8倍に成長しています。

2014年のクラウドシフト以降、Azureの成長とサブスクリプション収益の拡大が株価上昇の背景にあります。

途中2022年には金利急上昇の影響でグロース株全体が売られ、

マイクロソフト株も大幅に下落する局面がありましたが、その後回復し最高値を更新してきました。

過去10年でマイクロソフト株価が上昇し続けた背景

マイクロソフト株が長期で上昇してきた理由は、業績の裏付けがあり続けたことに尽きます。

- Azureの継続的な成長:クラウド市場においてAWSに次ぐ世界2位のシェアを持ち、法人需要の取り込みが継続的に売上を押し上げてきました。企業のDX投資はコロナ禍以降に加速しており、Azureの恩恵を受けてきた事実があります。

- サブスクリプションモデルへの転換:Microsoft 365のサブスクリプション化により、一時的な売上ではなく継続的な収益を確保できる体制が整いました。解約率が低く、安定した収益基盤として機能しています。

- OpenAIとの提携によるAI事業の拡大:2023年以降、ChatGPTを開発するOpenAIへの巨額投資を通じてAI分野でのポジションを確立しました。CopilotをMicrosoft 365やAzureに統合し、AIを収益化する戦略をとっています。

マイクロソフト株価が暴落した2026年1月の動き

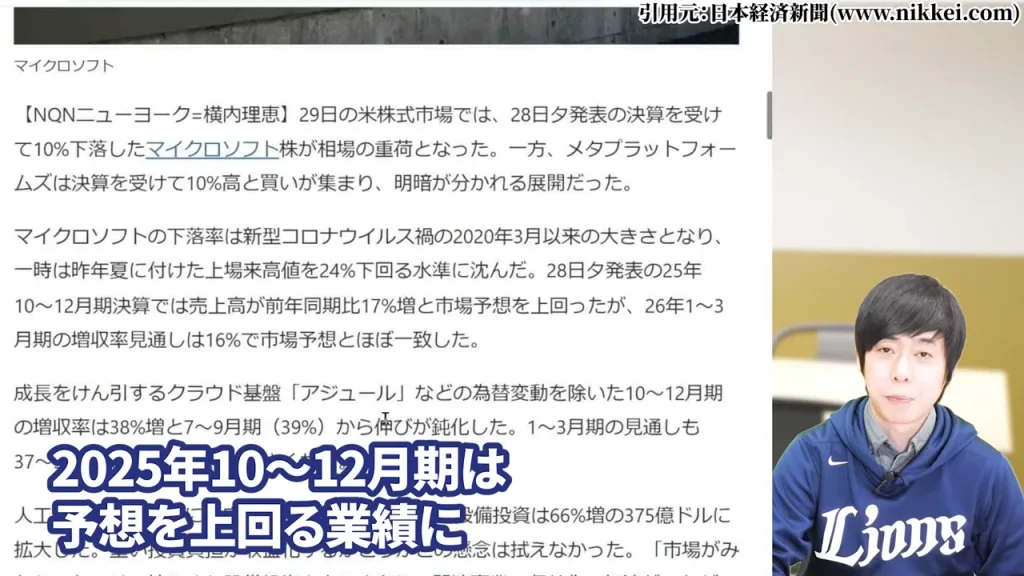

2026年1月29日、マイクロソフトは市場予想を上回る最高業績を発表しました。

2026年1月29日、マイクロソフトは市場予想を上回る最高業績を発表しました。

2025年10月〜12月期の売上高は前年同期比17%増、純利益も過去最高を更新する内容でした。

2025年10月〜12月期の売上高は前年同期比17%増、純利益も過去最高を更新する内容でした。

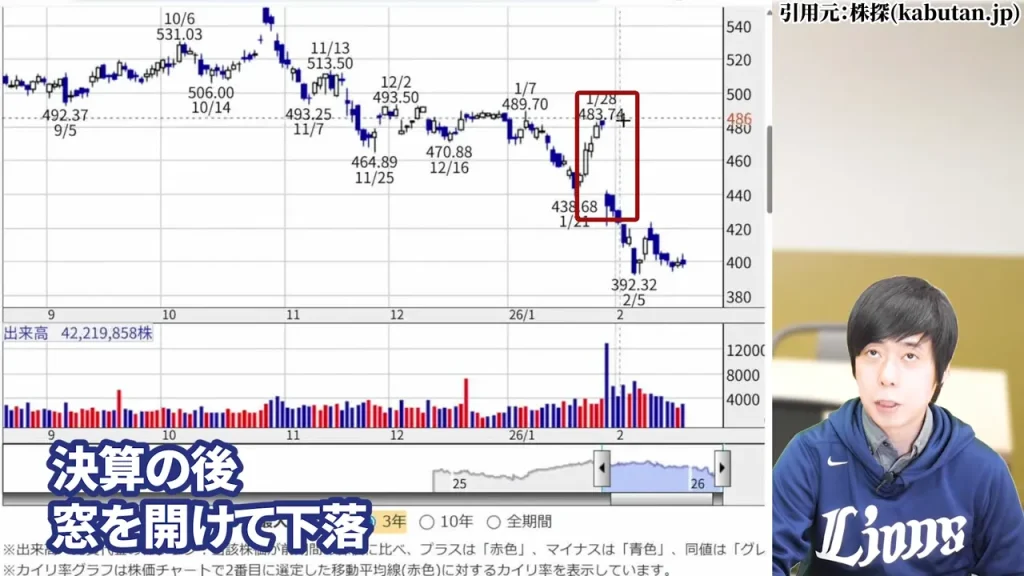

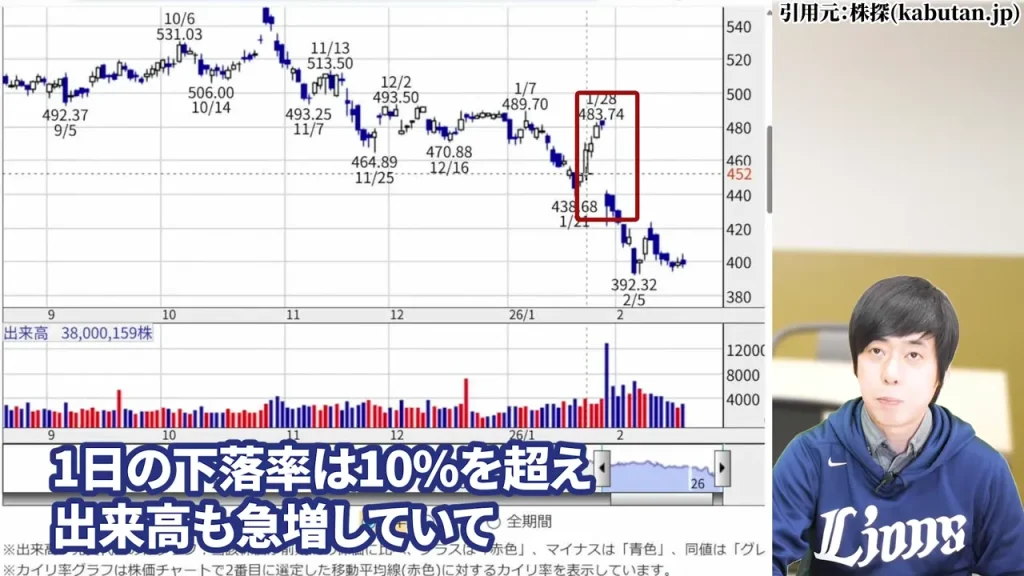

しかし決算発表翌日の株価は、窓を開ける形で急落。

しかし決算発表翌日の株価は、窓を開ける形で急落。

1日の下落率は10%を超え、出来高も急増しました。

1日の下落率は10%を超え、出来高も急増しました。

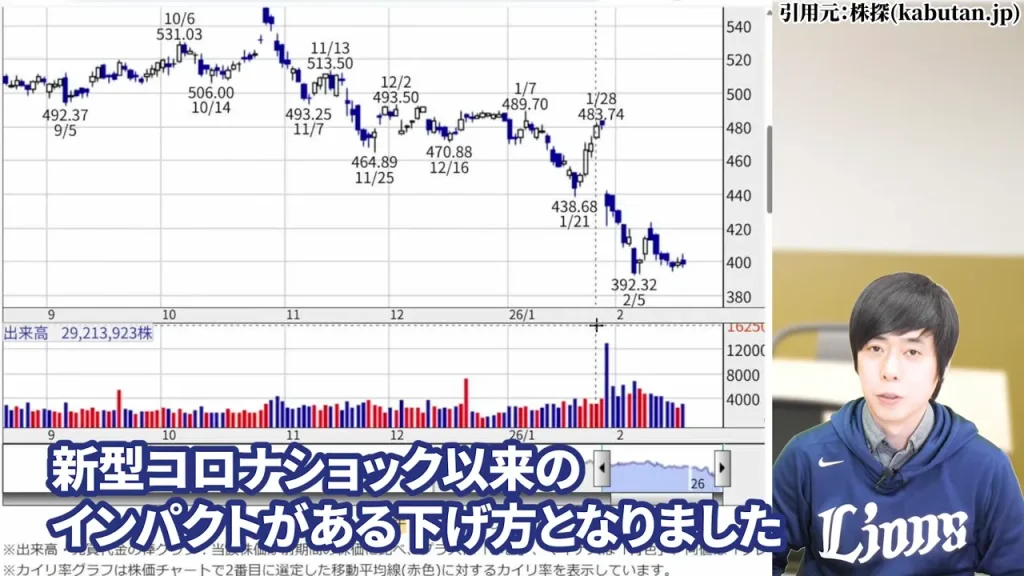

これは2020年の新型コロナショック以来、約6年ぶりの大幅な下落となり、

これは2020年の新型コロナショック以来、約6年ぶりの大幅な下落となり、

時価総額にして約3,570億ドル(約54兆円)が一日で消失した計算になります。

その後も株価は安値を更新し、2024年7月の水準まで戻る「行って来い」の形となっています。

その後も株価は安値を更新し、2024年7月の水準まで戻る「行って来い」の形となっています。

マイクロソフト株価が下落した理由を徹底解説

「最高業績なのになぜ急落するのか」という疑問を持っている方は多いと思います。

「最高業績なのになぜ急落するのか」という疑問を持っている方は多いと思います。

この問いに答えるためには、株価と業績の関係性の仕組みを理解することからはじめてみましょう。

最高業績なのにマイクロソフト株価が急落した理由

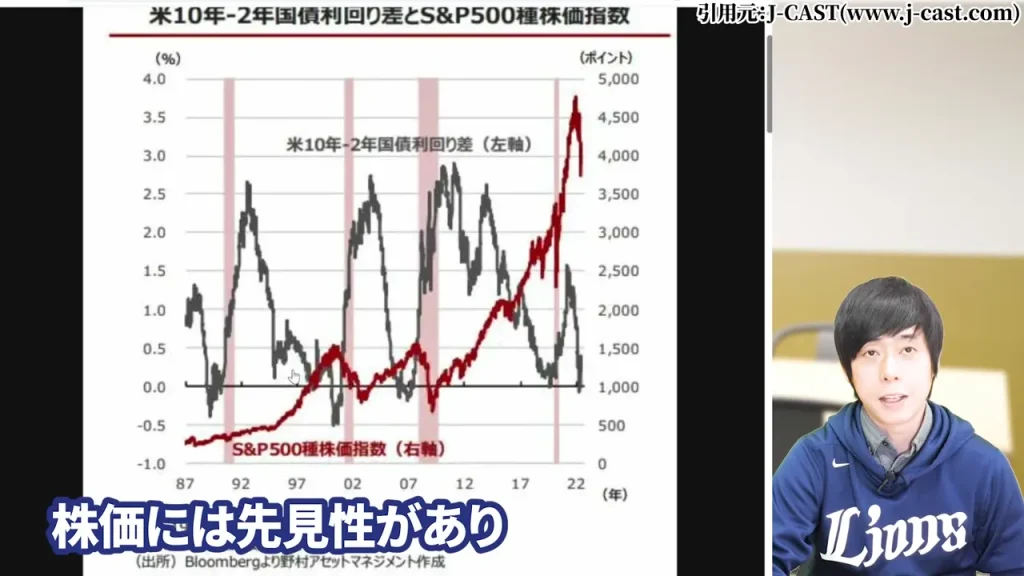

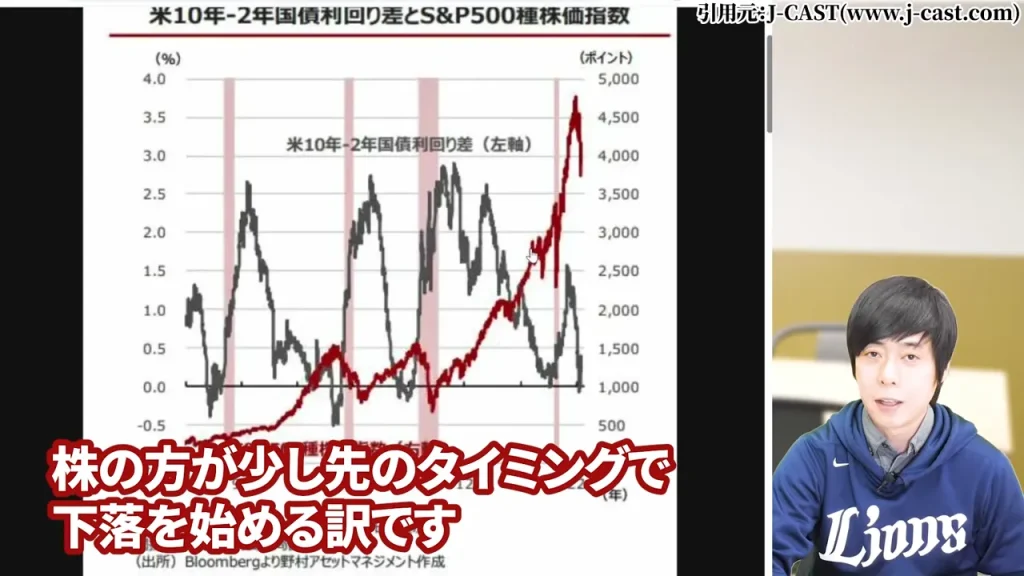

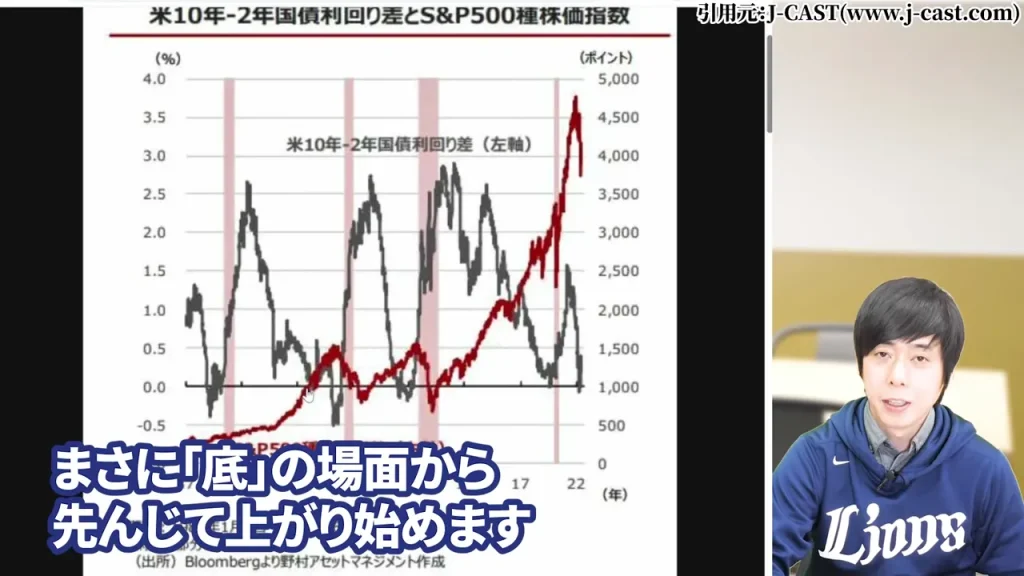

株価には先行性があります。

株価には先行性があります。

業績が最悪だったり、景気が悪化しているまさに「底」の局面から、株価は先んじて上がり始めます。

逆に業績や景気のピークを迎えた局面では、その先の減速を見越して株価が先に下落を始めます。

逆に業績や景気のピークを迎えた局面では、その先の減速を見越して株価が先に下落を始めます。

つまり「業績が良い=株価が上がる」ではなく、

つまり「業績が良い=株価が上がる」ではなく、

「業績がこれ以上良くなるか、成長が続くか」を市場は常に先取りして動いています。

今回のマイクロソフト株価急落がより深刻なのは、「業績が良いのに急落」ではなく、

「最高業績なのに急落」であるという点が気がかりです。

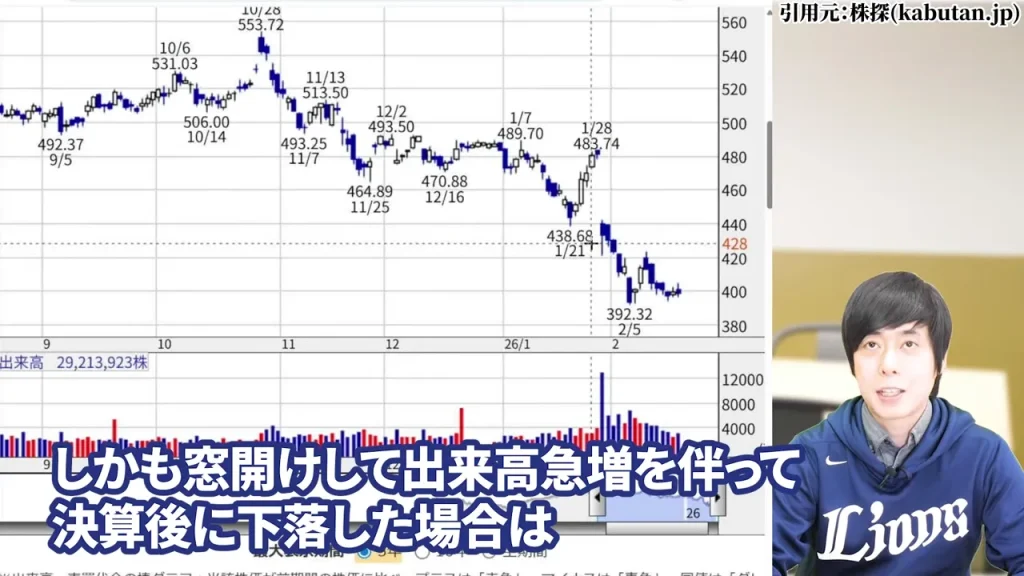

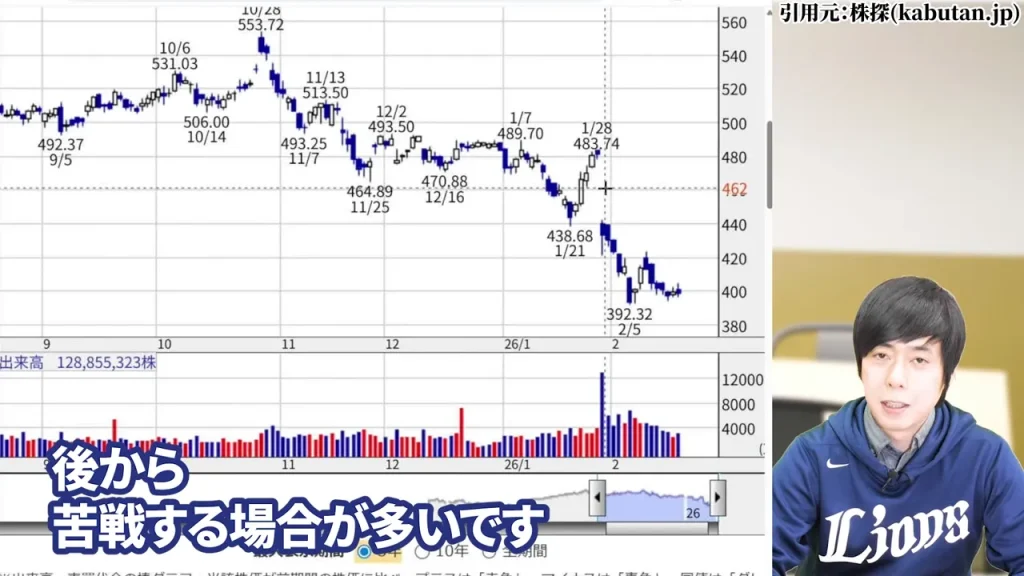

さらに「窓を開けて、出来高急増を伴っての急落」という特徴があります。

さらに「窓を開けて、出来高急増を伴っての急落」という特徴があります。

このパターンは、その後の決算でも下落が続いたり、

このパターンは、その後の決算でも下落が続いたり、

実際に業績の低迷が後から顕在化したりする事例が過去にも見られるため、注意が必要かもしれません。

AI設備投資の急増が収益回収懸念を生んだ構造

今回のマイクロソフト株価急落で、市場が最も嫌気した材料がAI向け設備投資額の急増がありそうです。

今回のマイクロソフト株価急落で、市場が最も嫌気した材料がAI向け設備投資額の急増がありそうです。

2025年10月〜12月期の設備投資額は前年同期比約66%増の375億ドルに達し、過去最高を更新しました。

2025年10月〜12月期の設備投資額は前年同期比約66%増の375億ドルに達し、過去最高を更新しました。

この巨額の設備投資が収益を圧迫し、利益率の改善ペースが鈍化しているとの見方が広がりました。

- 投資回収の見通しが不透明:AIインフラに数兆円規模の投資を続けているにもかかわらず、CopilotをはじめとするAIサービスが実際の収益にどの程度貢献しているかが不明確な状況。投資家の間では「AIへの期待が先行しすぎており、回収が追いついていない」という懸念がくすぶっています。

- 利益率の圧迫:設備投資の急増は直接的にコスト増加につながります。売上高が伸びていても、利益率が低下する局面では株価の評価が下がりやすい傾向があります。

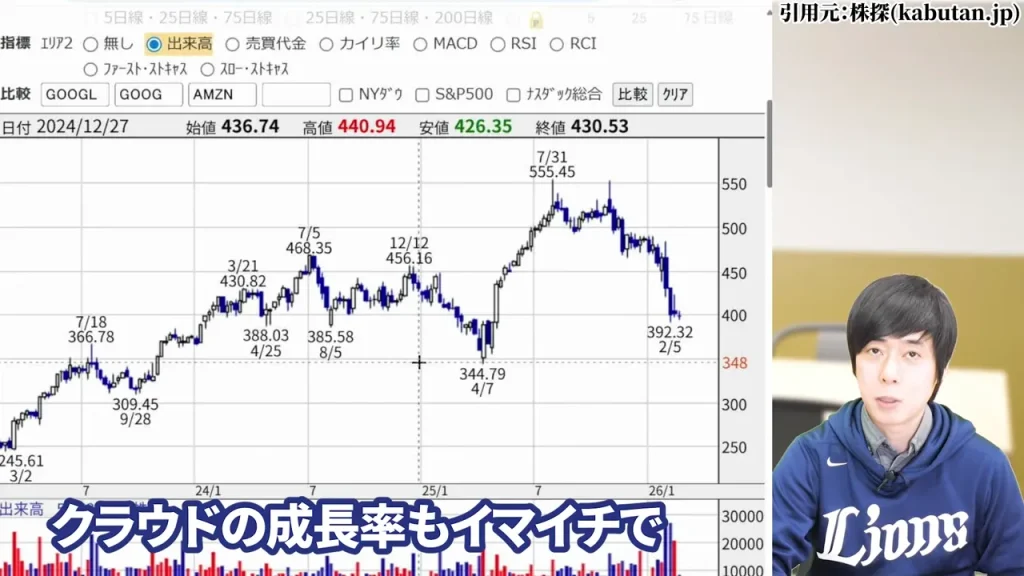

クラウド成長率の鈍化が示すマイクロソフト株価 下落の本質

もうひとつの下落理由が、主力事業であるAzureを含むクラウド部門の成長率の鈍化という点。

もうひとつの下落理由が、主力事業であるAzureを含むクラウド部門の成長率の鈍化という点。

Azureの成長率は依然として高水準ですが、市場が期待する水準を下回る結果が続いています。

マイクロソフトの株価は、Azureの成長率が高いほどプレミアム評価を受けやすく、

成長率が鈍化するとその分だけ株価の下落圧力が生まれやすい構造になっていますね。

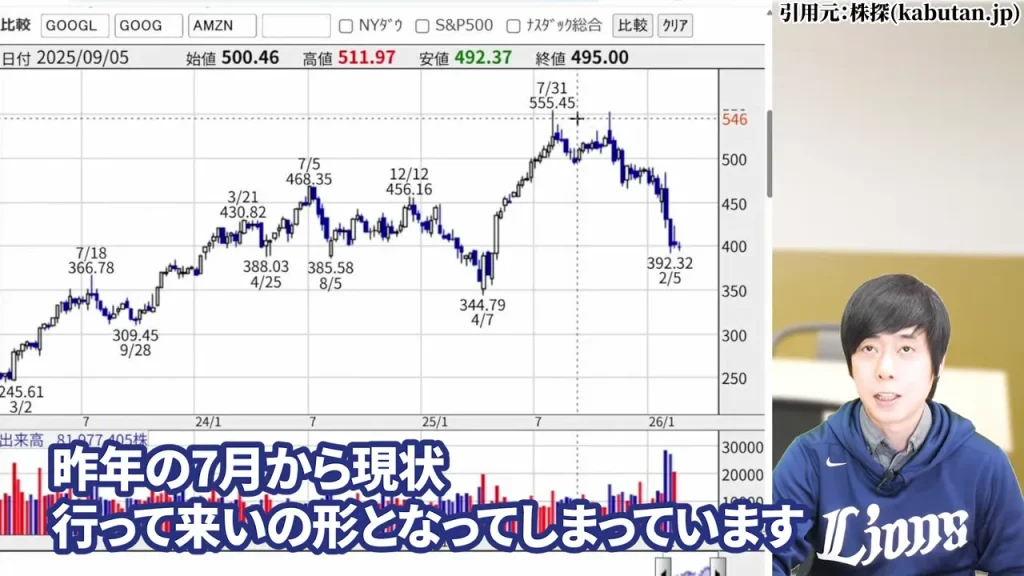

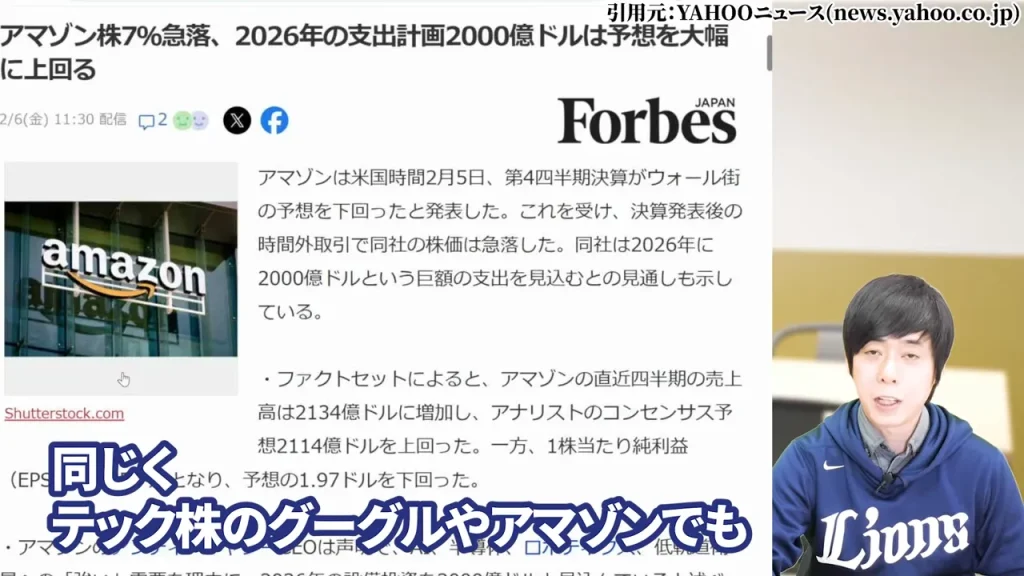

同様の傾向はGoogleの親会社アルファベット(GOOGL)やAmazon(AMZN)にも見られており、

同様の傾向はGoogleの親会社アルファベット(GOOGL)やAmazon(AMZN)にも見られており、

「テック株全体における、AI投資に対する市場の厳しい目線」という共通した背景があります。

「最高業績で急落」はマイクロソフトだけではない

この「最高業績なのに急落」というパターンは、マイクロソフトだけに起きているわけではありません。

日本株においても同様の事例があります。

代表的な例として、直近では6701のNECが挙げられます。

代表的な例として、直近では6701のNECが挙げられます。

第3四半期累計で利益が前年比2倍になり、このペースで進めば最高益も見込まれる状況でしたが、

第3四半期累計で利益が前年比2倍になり、このペースで進めば最高益も見込まれる状況でしたが、

決算後に急落し、実際に安値を更新する展開となりました。

決算後に急落し、実際に安値を更新する展開となりました。

株価の先行性とは何か

株価の先行性とは、株式市場が現在の業績ではなく「将来の業績変化」を先取りして動く性質のことです。

株価の先行性とは、株式市場が現在の業績ではなく「将来の業績変化」を先取りして動く性質のことです。

- 「底」での先行上昇:業績が最悪の局面、景気が最も悪い局面ほど、株価はすでに「これ以上悪くならない」という兆候を見て上昇し始める傾向があります。暴落の底で買うのが難しいのは、まだ悪いニュースが出続けている最中だからです。

- 「天井」での先行下落:逆に業績・景気が最高潮の局面では、株価は「ここから先の成長鈍化」を先取りして下落し始めます。業績発表が好調でも株価が下がるのは、市場がすでに「次の減速」を見に行っているからという見方もできます。

- 「最高業績で窓開け急落」の意味:通常の業績超えによる下落と異なり、最高業績で窓を開けて出来高急増を伴った急落は、機関投資家が一斉に売りに転じたサインと解釈されることがあります。こうした値動きはその後の決算でも厳しい評価が続く傾向が見られます。

マイクロソフト株価の今後どうなる?【2026年の見通し】

2026年3月時点のマイクロソフト株価は370ドル台で推移しており、

2025年7月の高値水準から約25%前後下落した水準にあります。

みんかぶの集計では、アナリストの平均目標株価は593ドルで「強気買い」の評価となっています。

ただし目標株価はあくまで参考情報であり、投資判断の根拠とするには慎重な検討の上、ご自身で判断してください。

マイクロソフト株価 今後を左右する2つのポイント

- AI投資の収益化が進むかどうか:CopilotをはじめとするAIサービスが、企業に導入・定着して実際の売上・利益に貢献するペースが加速するかどうかが、株価回復の最大の鍵となります。AI投資の規模に見合った収益が出始めれば、株価の評価が改善される可能性があります。

- Azureの成長率が回復するかどうか:クラウド部門、特にAzureの四半期成長率がどこで底打ちし、再加速するかが株価の転換点となりやすい傾向があります。供給制約の解消やAIワークロードの拡大がどのタイミングで数字に現れるかが焦点と考えられるでしょう。

過去の類似局面から見るマイクロソフト株価の今後

現在の状況と似た局面が、過去にも存在しています。

2022年、米国の急速な金利上昇を背景にグロース株全体が大きく売られました。

2022年、米国の急速な金利上昇を背景にグロース株全体が大きく売られました。

マイクロソフトを含む米国テック株は業績好調にもかかわらず株価が大幅下落し、

その後の回復にはある程度の時間がかかりましたが、1年経たずに反転した事例があります。

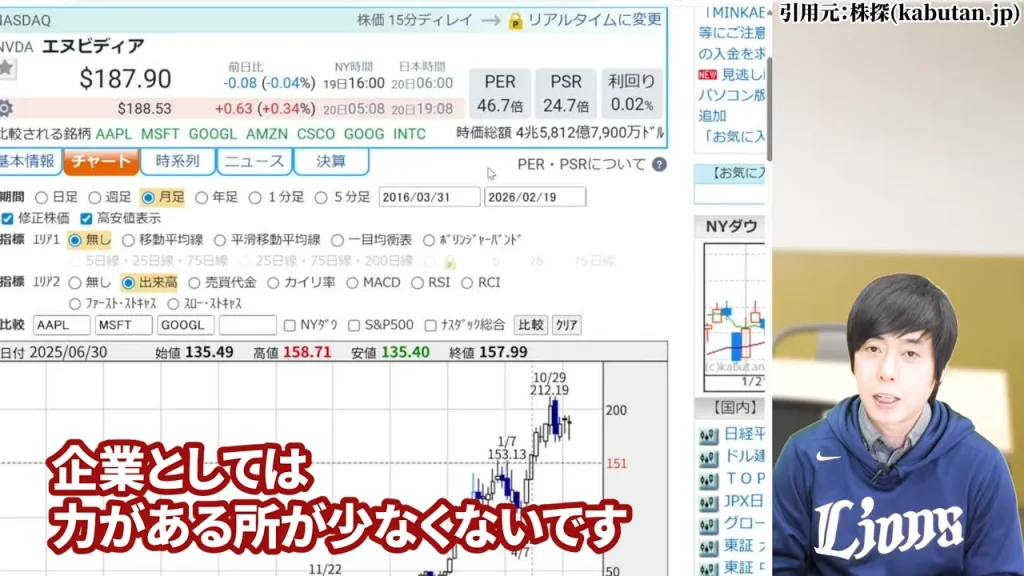

また同時期のNVIDIAは株価が約3分の1まで下落しましたが、

また同時期のNVIDIAは株価が約3分の1まで下落しましたが、

その後20倍以上の上昇を記録しています。

最高業績を出せる企業の底力は、長期で見ると株価に反映されることがあります。

最高業績を出せる企業の底力は、長期で見ると株価に反映されることがあります。

ただしこれらはあくまで過去の事例であり、同じ結果になることを保証するものではありません。

当時と現在では金利環境・競合状況・AI普及のフェーズが異なる点も考慮が必要です。

マイクロソフト株価 10年後はどうなる?

ここからは、マイクロソフトの10年後、つまり2035年前後の株価について、

楽観・中立・慎重の3つのシナリオで考えてみます。

あくまで私、児玉の独断と偏見によるシナリオですので、一つの考え方としてお考えください。

長期保有に値するかどうかの判断軸

長期投資において、株価が一時的に大きく下落しても持ち続けられるかどうかは、

「その企業が長期で価値を生み出し続けるか」という判断に尽きます。

マイクロソフトが長期保有の候補として挙げられる理由は以下の通り。

- 業績の裏付けが継続している:売上・利益の成長が10年以上にわたって継続しており、単なる思惑ではなく実際の業績成長が株価を支えてきた事実があります。

- 参入障壁が極めて高い:WindowsとOfficeによるエンタープライズ市場での圧倒的なシェア、Azure・OpenAIとのエコシステム、GitHub・LinkedInなど多数のプラットフォームを保有しており、競合が代替しにくい構造を持っています。

- 単価の大きいビジネスを持つ:法人向けのクラウド・AIサービスは1契約あたりの金額が大きく、かつサブスクリプション型で継続的な収益が見込めます。

一方で留意すべき点もあります。

- 自社ビジネスへの逆風リスク:AIエージェントの普及がソフトウェアのライセンス需要を変質させるリスクは存在します。サティア・ナデラCEO自身が「業務アプリの概念自体が崩れ去る」と発言しているように、現在の収益モデルが変化する可能性は否定できません。

- 調整幅の大きさ:成長株には途中で大きな調整が伴うことが多く、マイクロソフトも過去に株価が3分の1になった局面があります。10年保有すると決意しても、途中の急落局面では精神的に厳しい場面が来ることも想定しておく必要があります。

マイクロソフト株価 10年後のシナリオ別整理

| シナリオ | 前提となる条件 | 業績・株価への影響 |

|---|---|---|

| 強気シナリオ | AI・クラウドが事業の中核として定着し、Copilotが企業標準ツールとなる。AI設備投資の回収が本格化し、収益性が改善する。 | 売上・利益が年10〜15%成長を維持できれば、複数のアナリストが2030年の株価として600〜900ドル台を想定する根拠となりえます。 |

| 中立シナリオ | クラウド成長が5〜8%台に落ち着き、AI投資の回収は緩やか。競合との競争が続く。 | 現在の株価水準からの緩やかな上昇にとどまる可能性があります。長期保有でインカム(配当)を受け取りながら回復を待つという考え方が中心になります。 |

| 慎重シナリオ | AIエージェントの普及でSaaSライセンス収益が構造的に縮小。設備投資が利益を長期にわたり圧迫。 | 現在の高バリュエーション(PER)の是正が進む可能性があります。株価が現水準からさらに下落する局面が続く可能性も否定できません。 |

いずれのシナリオが現実になるかは、もちろん未来は誰にもわかりませんので、不明です。

私がお伝えしたいのは、「ひとつのシナリオに確信を持って全力投資する」形ではなく、

複数のシナリオを想定したうえでポジション量を管理するという考え方です。

マイクロソフト株価と配当の関係

マイクロソフトは成長株のイメージが強い一方で、配当を継続して支払っている企業でもあります。

配当目的での長期保有を検討している方にとっても、一定の関心を持てる銘柄であることは事実です。

マイクロソフトの配当実績と株主還元方針

マイクロソフトは2003年に初めて配当を開始し、その後20年以上にわたって減配を行っていません。

毎年増配を続けており、連続増配企業として認識されています。

- 安定した増配の継続:2025年時点の年間配当額は1株あたり約3.32ドルで、配当利回りは2026年3月時点の株価水準では約0.9%前後となっています。高配当とは言いにくい水準ですが、減配リスクが低く増配が継続されているという安定性があります。

- 自社株買いとの組み合わせ:マイクロソフトは配当に加えて大規模な自社株買いを実施しており、株主還元の手段として配当と自社株買いを組み合わせている点が特徴です。

- 財務体質の健全性:営業利益率40%前後という高水準の収益性を背景に、配当を継続するための財務基盤は強固です。業績が一時的に落ち込んでも減配に追い込まれる可能性は現状では低いと考えられます。

配当目的でマイクロソフト株を長期保有する場合の考え方

マイクロソフトの配当利回りは1%前後と、高配当株と比較すると低い水準にあります。

純粋に配当収入を目的とするのであれば、他の高配当銘柄のほうが利回りは高い場合があります。

一方で、マイクロソフトを長期保有する場合の配当の考え方として、

「現在の利回りは低くても、増配が続けば将来的にはより高い実質利回りになる可能性がある」

という視点があります。

これは長期投資において「取得原価に対する利回り(コスト・オン・イールド)」という概念で語られるものです。

ただし、株価自体が大幅に下落した場合は、配当収益を大きく上回る評価損が生じる可能性もあります。

配当収入と株価変動の双方を含めたトータルリターンで判断することが重要です。

保有継続・売却・買い増しをどう判断するか

現在マイクロソフト株を保有している方、または購入を検討している方が

現在マイクロソフト株を保有している方、または購入を検討している方が

判断を下すうえで参考になる視点を整理します。

※以下はあくまで一般的な考え方の整理であり、特定の売買を推奨するものではありません。

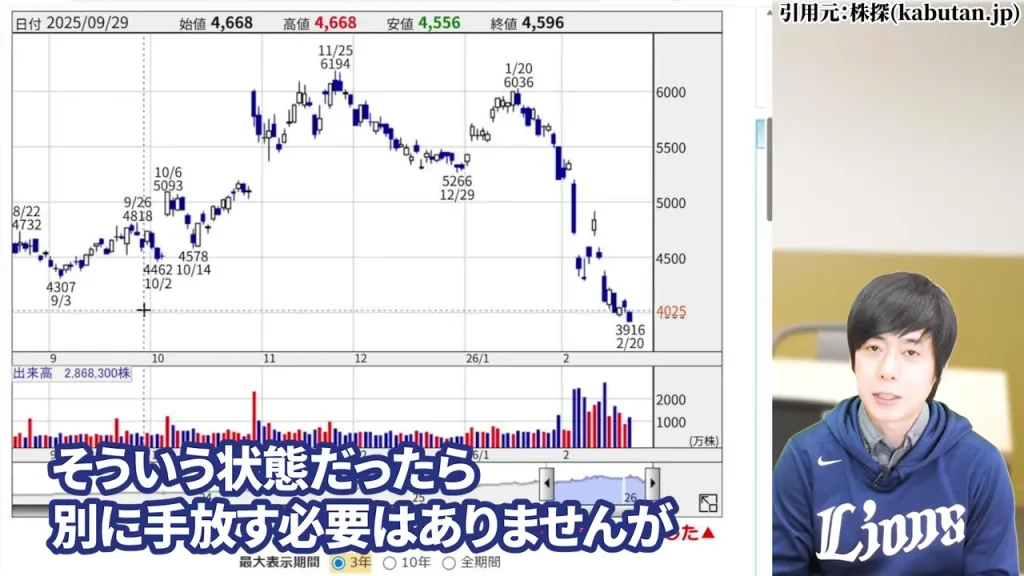

- 5年・10年以上保有していて含み益が大きい方:業績の裏付けがあり長期で成長してきた企業ですので、急落を理由に手放す必要性は必ずしも高くありません。ただし、ポジション量が大きい場合は一部利益確定でリスクを軽減するという考え方もできます。

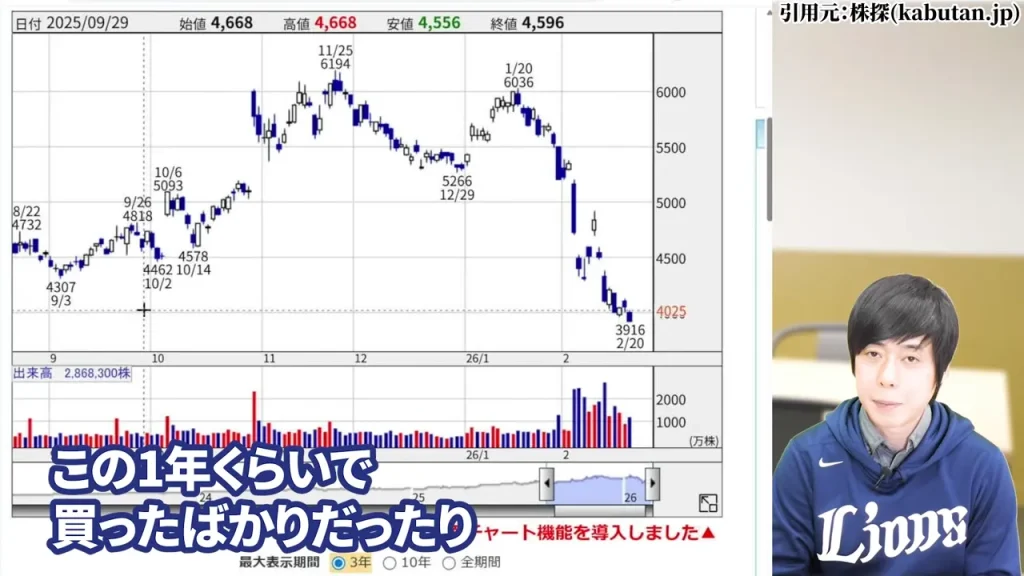

- この1〜2年で購入して含み損の方:「最高業績で窓開け急落」の後はその後の決算でも厳しい評価が続く傾向があるため、保有継続の場合は次の決算内容を慎重に確認することが有効です。投資目的が短期のキャピタルゲインだったのか、長期保有だったのかを改めて整理してみましょう。

- まだ保有していない方で購入を検討している方:「最高業績で急落した後はチャンスになることがある」という側面は否定できません。ただし急落直後ではなく、底打ちの兆候を確認してからの分散購入(積立・買い増し)という考え方が、リスクを抑えるうえで有効な場合があります。

いずれの場合も、投資している資金がポートフォリオ全体に占める比率を確認し、

一銘柄への集中リスクを管理することが長期投資では大切な手法だと、私は考えています。

相場環境が悪化した時にも追加購入できる資金を手元に確保しておくという観点も、

相場環境が悪化した時にも追加購入できる資金を手元に確保しておくという観点も、

ポートフォリオ管理において重要な視点のひとつといえます。

よくある質問

- Q. マイクロソフト株価が下落した理由はなんですか?

- 2026年1月の急落は、主に2つの理由が挙げられます。ひとつはAI向け設備投資額が前年同期比約66%増の過去最高水準に達し、その収益回収に対する市場の懸念が高まったこと。もうひとつはAzureを中心としたクラウド部門の成長率が市場予想を下回ったことです。業績自体は最高でしたが「この先の成長鈍化」を市場が先取りして売りに転じた形となりました。

- Q. マイクロソフト株価の今後はどうなりますか?

- AI投資の収益化の進捗とAzureの成長率回復が、今後の株価を左右する主な要因と考えられます。みんかぶの集計によるアナリストの平均目標株価は593ドル(2026年3月時点)ですが、これはあくまで参考情報です。現在の株価水準(370ドル台)からの回復シナリオは複数考えられますが、今後の決算内容次第で方向性が変わる可能性があります。

- Q. マイクロソフト株価 10年後はいくらになりますか?

- 10年後の株価を確実に示すことはできません。ただし業績成長が続いた場合に2030年の目標株価として600〜900ドル台を想定するアナリスト見通しが複数存在します。長期で持ち続けた場合の想定リターンの参考情報として、あくまで根拠のひとつとして捉えることをおすすめします。

- Q. マイクロソフト株価と配当の関係はどうなっていますか?

- マイクロソフトは2003年の配当開始以来、20年以上にわたって減配を行っていない連続増配企業です。2026年3月時点の配当利回りは1%前後と高配当株とは言えない水準ですが、増配の継続と財務体質の健全性を評価して長期保有する投資家も多く存在します。配当収入よりも株価の値上がり益を合わせたトータルリターンで考えることが重要です。

- Q. 「最高業績なのに急落」はなぜ起こるのですか?

- 株価は現在の業績ではなく、将来の成長鈍化や悪化を先取りして動く性質(先行性)を持っています。業績がピークに達した局面では「これ以上の成長加速は難しい」という判断が市場に広がり、売りが集中することがあります。特に最高業績で窓を開けて出来高急増を伴って下落した場合は、その後も調整が続く傾向が過去の事例から見られます。

- Q. 含み損になっているが持ち続けるべきですか?

- 購入時の投資目的と現在の状況を照らし合わせることが判断の出発点です。短期のキャピタルゲインを目的に購入していた場合と、長期の成長・配当を目的に購入した場合では、判断が変わります。マイクロソフトは業績の裏付けがある企業ですので、長期保有の前提がある方は「次の決算で何が確認できるか」を軸に判断することが有効な考え方のひとつです。投資判断は最終的にご自身でお願いします。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。