「三菱商事は株価なぜ安いの?」

「三菱の株価は今後・10年後どうなるの?」

「三菱商事の配当は?」

このような疑問を、

【Trade Labo 動画本編】三菱商事株、買い場が来てます

🔊 音をオンにして見る

こんにちは、児玉一希です。今回は減益決算で下落している三菱商事株について、買い時が来ているのかどうか、投資のポイントと買い時を解説していきます。

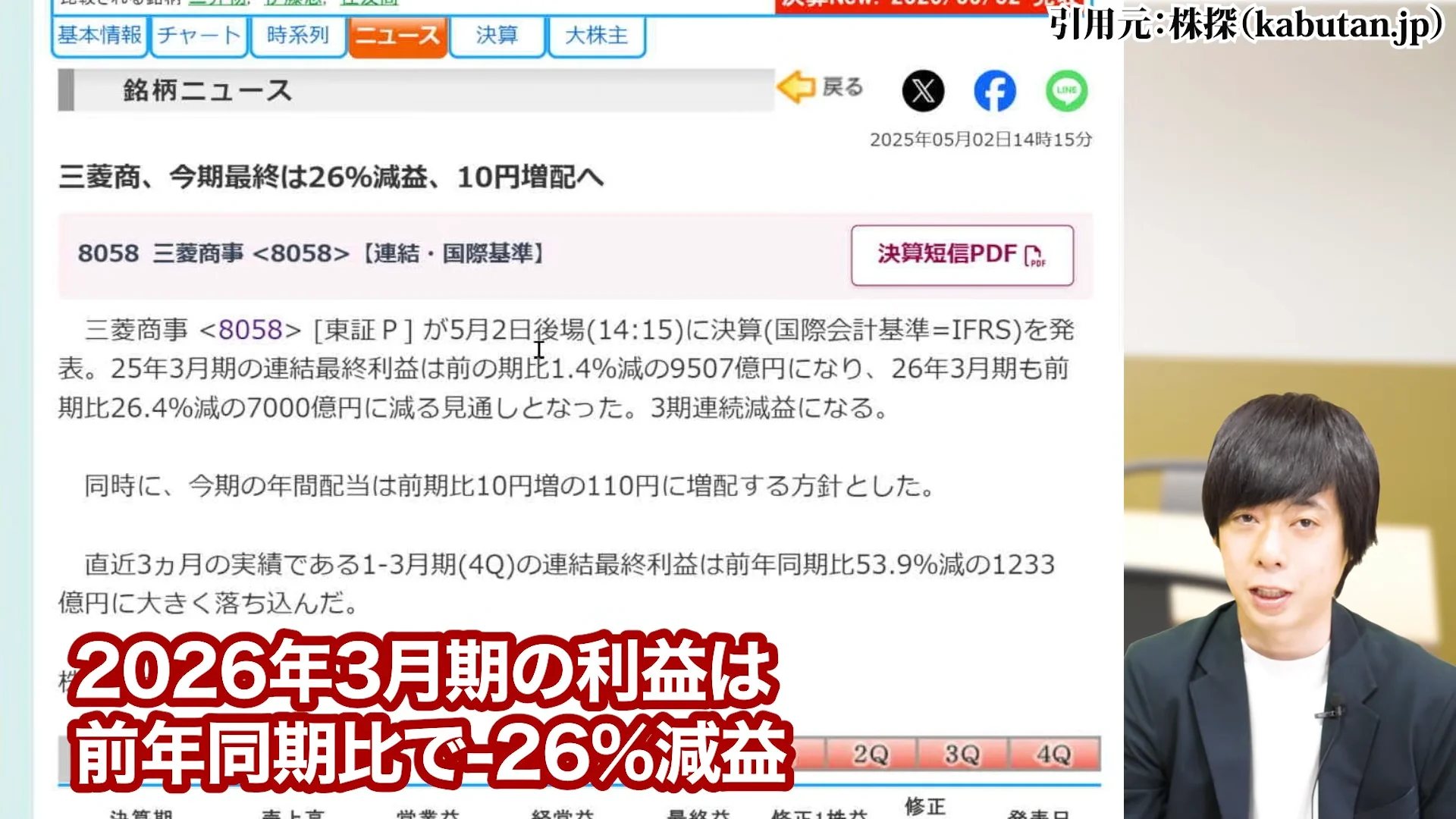

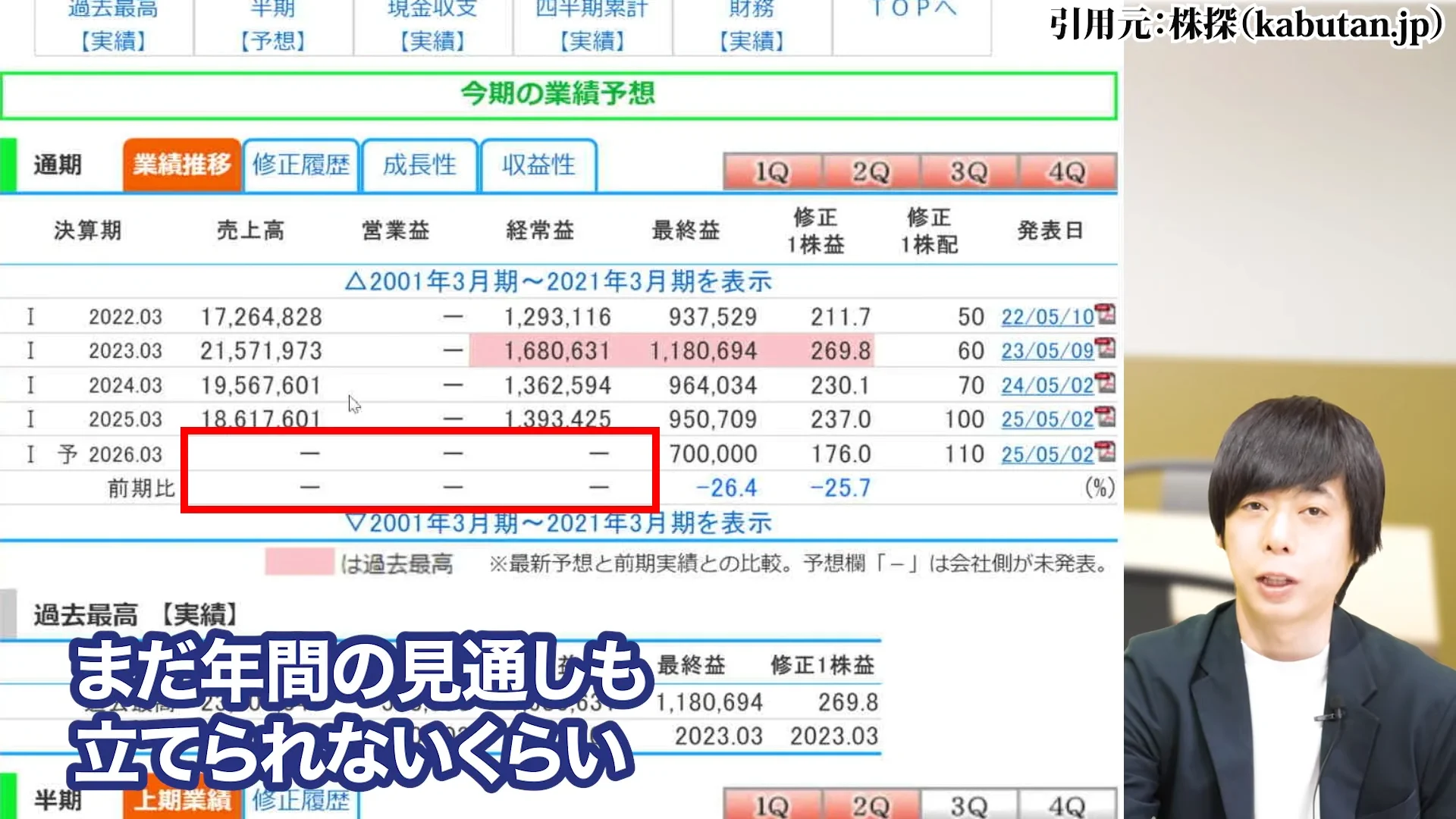

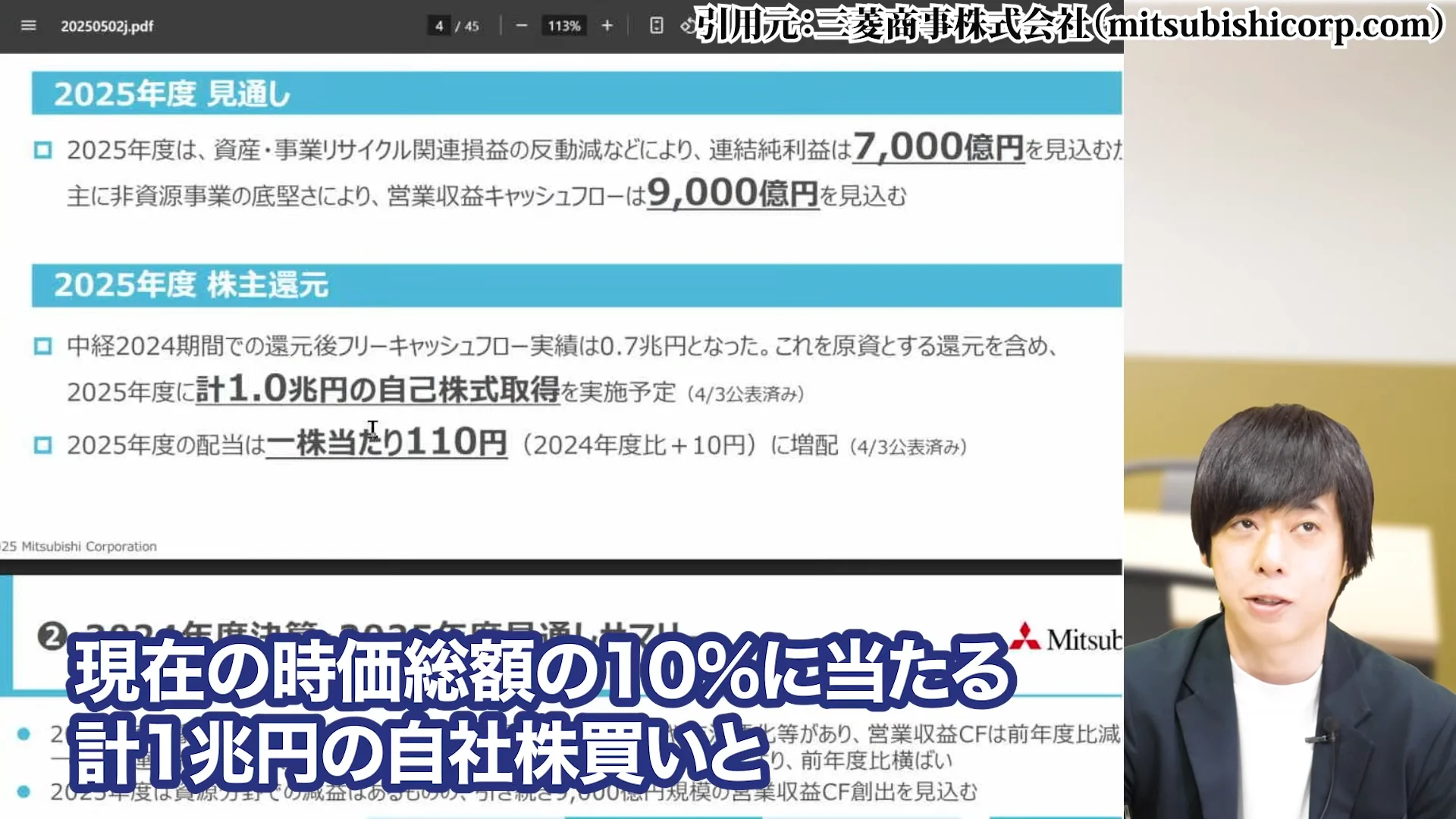

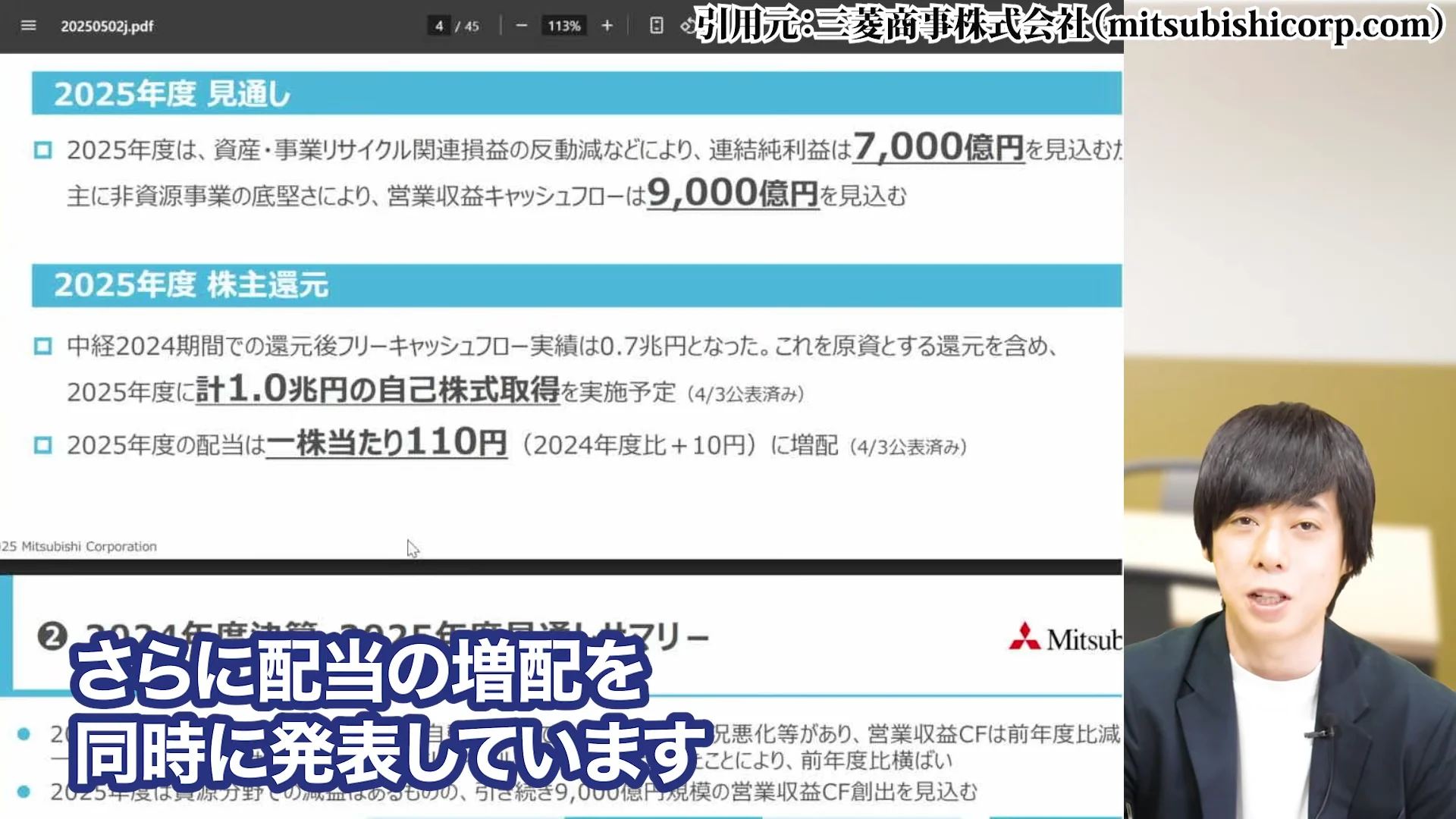

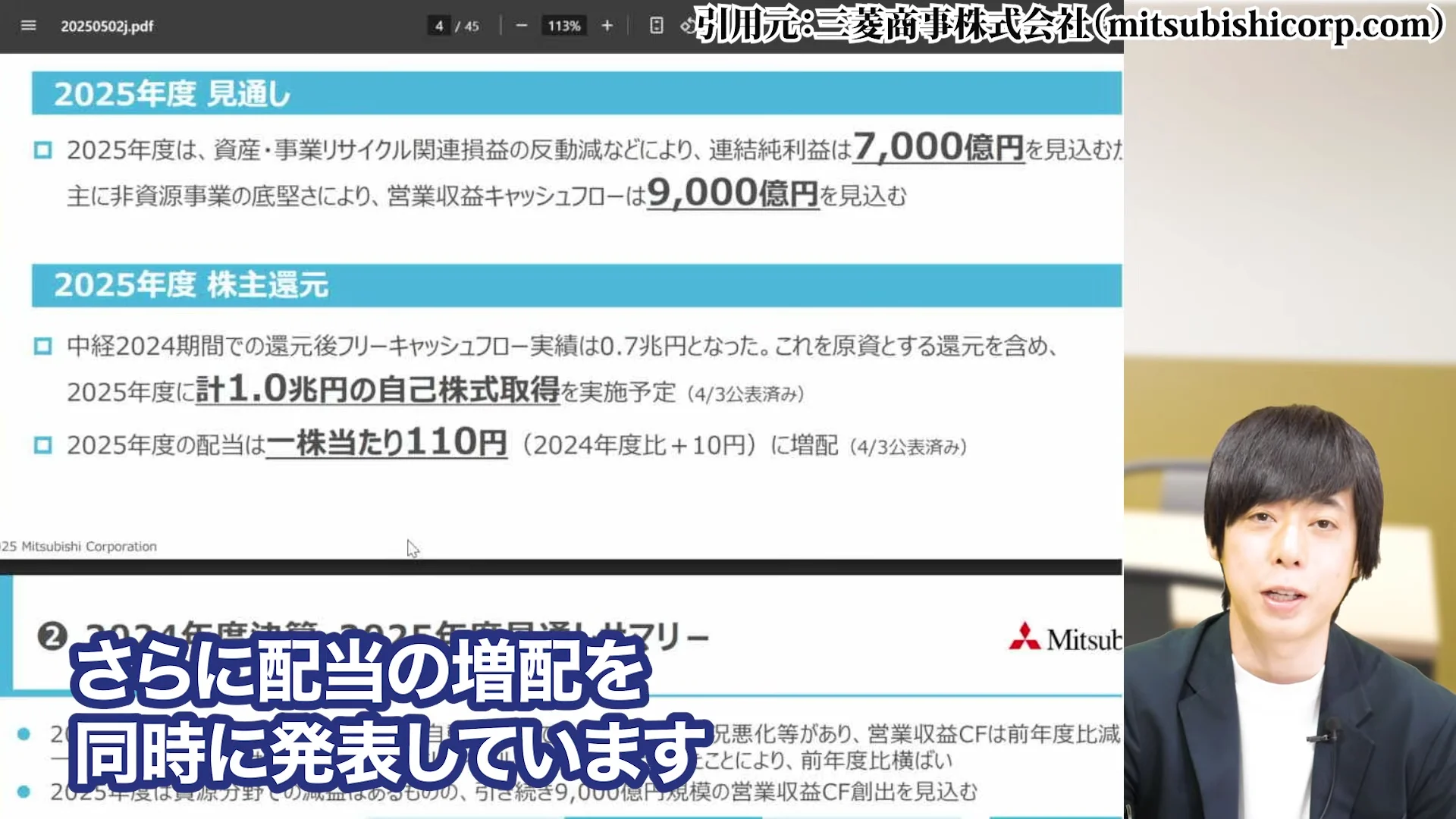

資源価格の下落、トランプ関税など、不透明感ありありの商社株市場ですが、三菱商事は5月2日夕方に決算を発表し、2026年3月期の利益は前年同期比26%減益となりました。

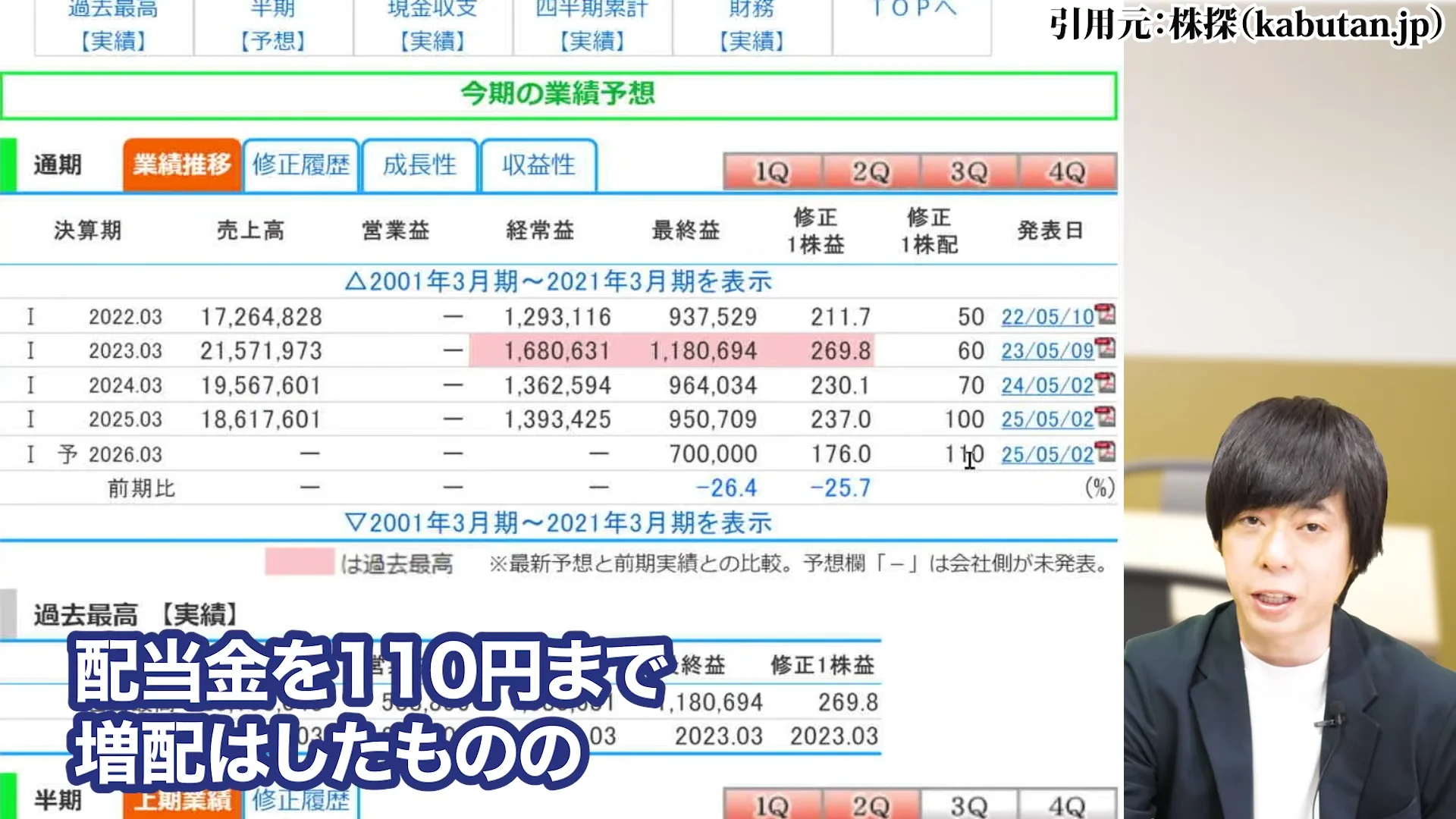

一方で、4月時点で年間配当金を110円まで増配することを発表しています。

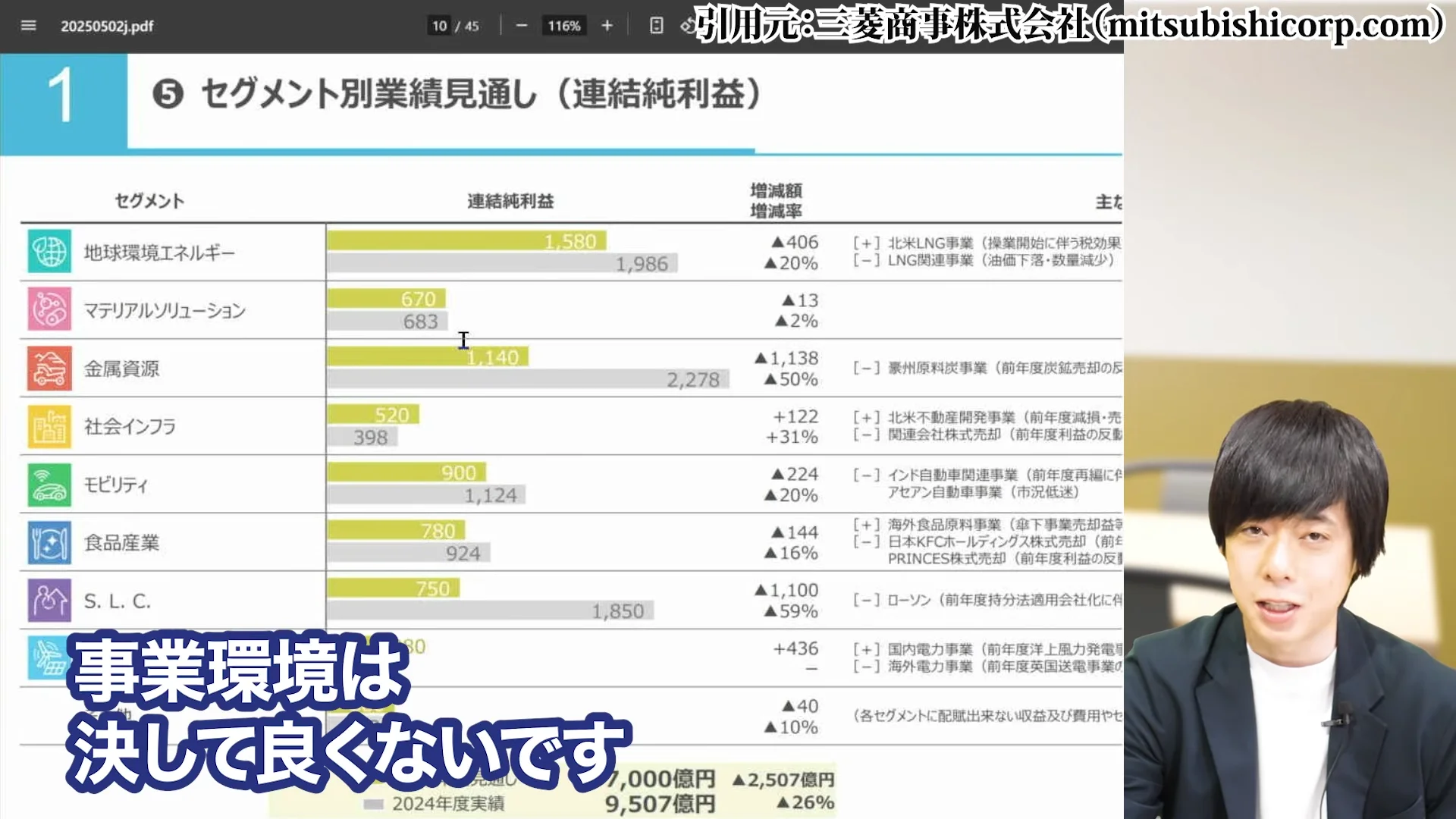

年間の投資計画もまだ立てられないほど、事業環境は決して良くない状況です。

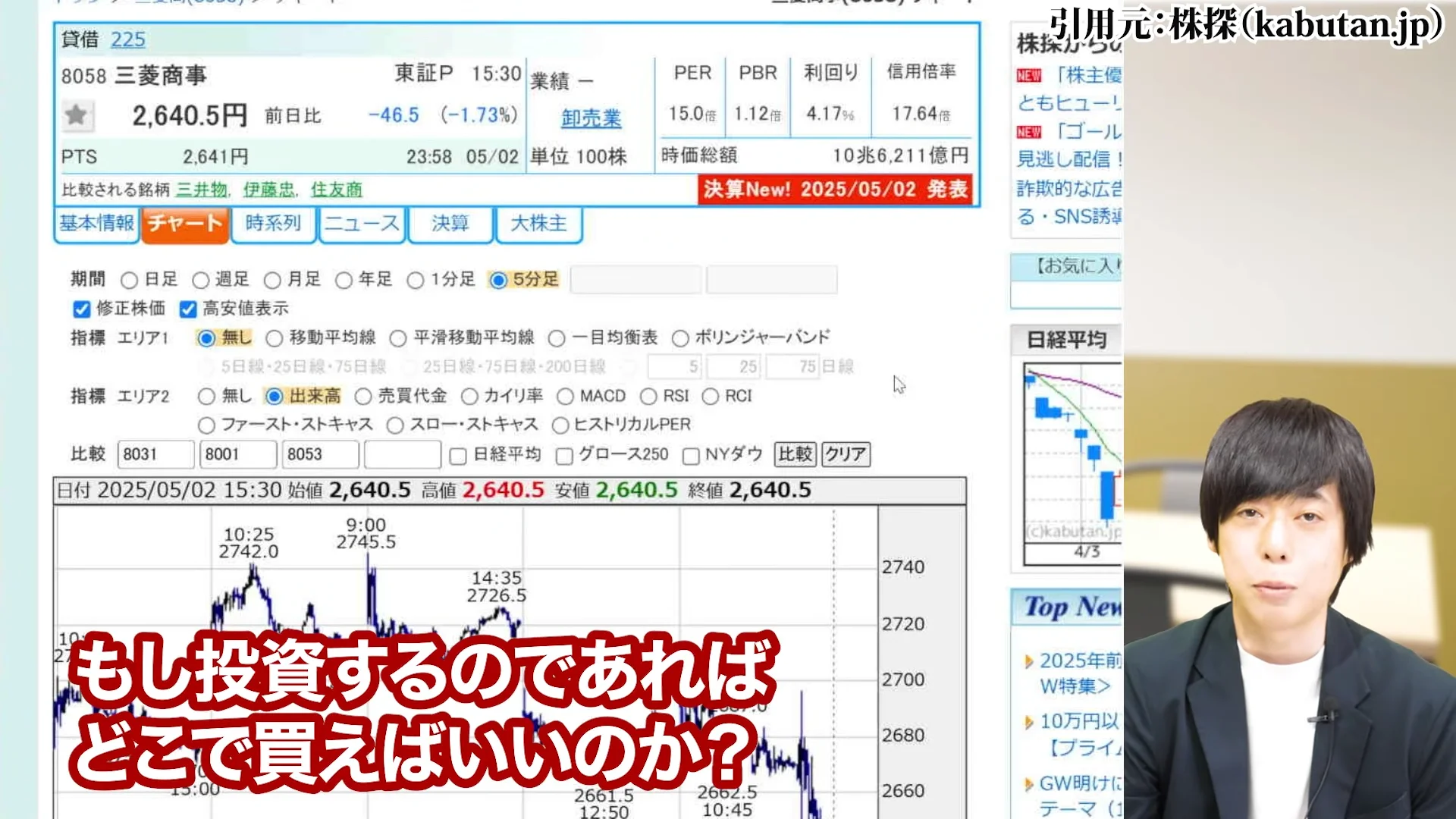

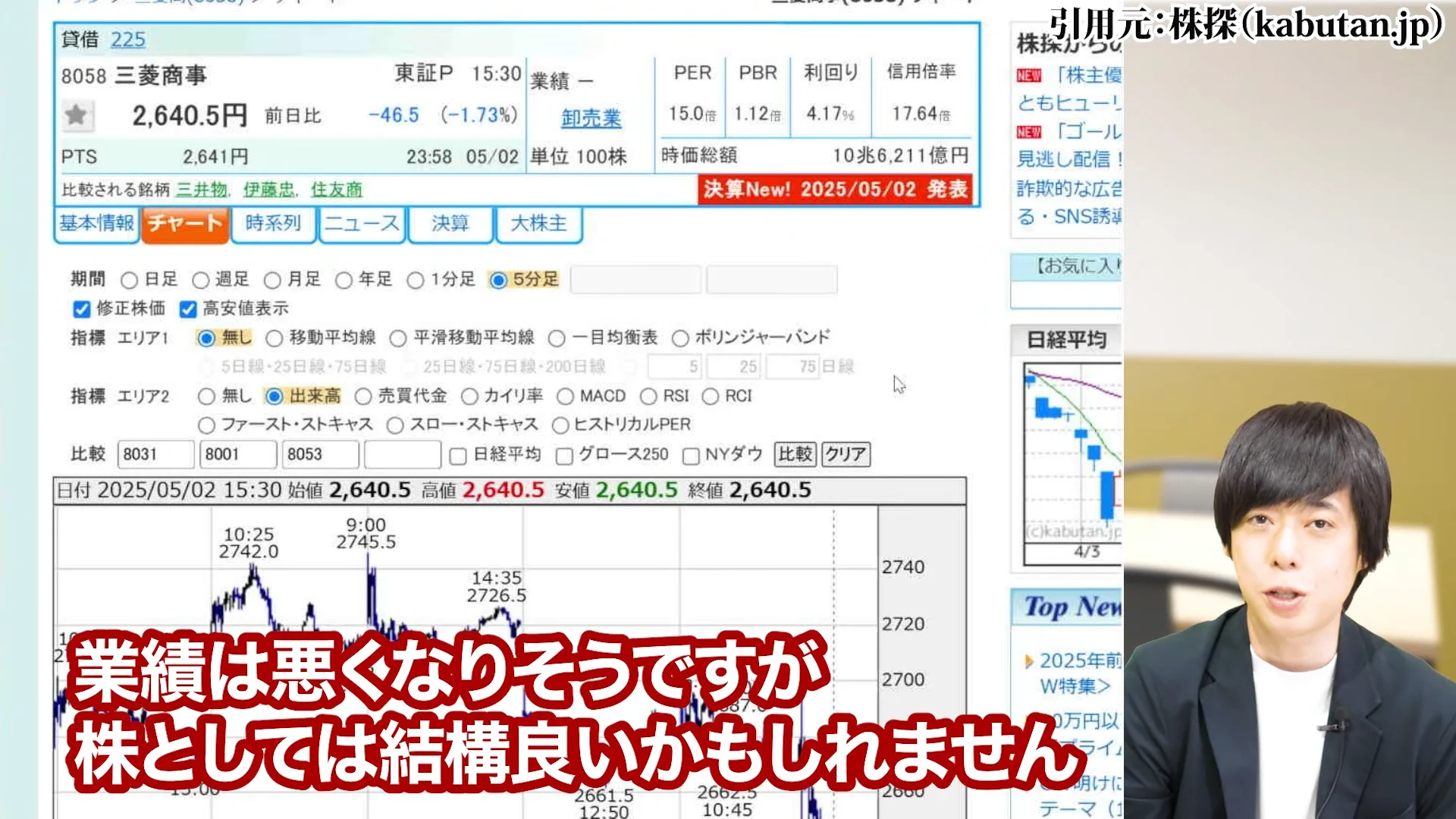

実際に決算を受けて連休前だった5月2日は株価が弱含んで終えました。今ホルダーの方もこれから商社株に投資しようとしている方も、どう判断すればいいのか悩むところだと思います。

今投資するのはやめておいた方がいいのか、それとも今がチャンスなのか。本日は決算を受けた後の三菱商事株について、事業内容と投資すべきタイミングについて解説していきます。

結論から言うと、業績は確かに悪くなりそうですが、株価としては今が結構いい買い場かもしれません。

順に解説していきますので、ぜひ最後までお付き合いください。

1. 三菱商事株価の現状分析。なぜ今安いのか?

三菱商事の株価はなぜ安い?現状について。2026年3月期の減益決算(-26%)の要因分析

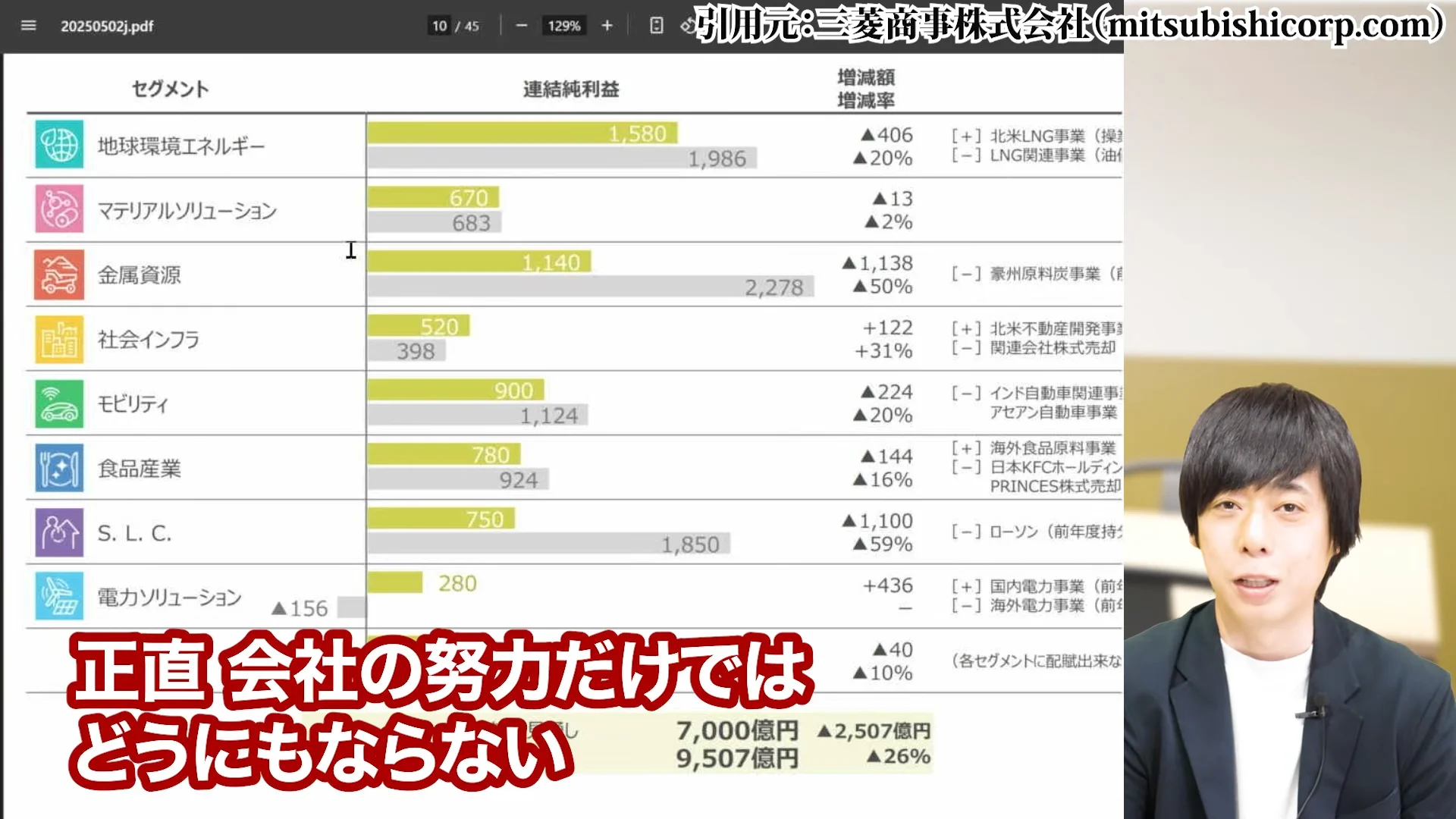

まず三菱商事の2026年3月期の減益決算の要因を分析してみましょう。当期純利益が前年比-26.4%と、ここ10年間で見ても加速した低下率になっています。

純利益は前期の9500億円から7000億円と大きく減益しており、この下落幅の大きさが株価にも反映されています。

減益の主な要因としては、オーストラリアの原料炭の大幅下落や洋上風力の減損などが挙げられます。特に資源価格の下落は三菱商事のような商社にとって大きな逆風となっています。

前年度に計上されていた一時的な売却益(炭鉱やローソン関連)がなくなったことも大きく影響しています。

2024年度は中期経営計画の最終年度でしたので、この目標は達成したものの、今期はその反動が出ている形です。

三菱商事の株価はなぜ安い?現状について。事業環境の不透明性と株価への影響

事業環境の不透明さは近年稀に見るレベルとなっています。

世界経済の成長率下方修正、トランプ関税問題、円高リスクなど、様々な要因が絡み合っています。こうした不透明性が株価を下押ししており、市場は慎重なスタンスを取っているのです。

最近発表されたIMFの世界経済の見通しでも、漏れなく先進国経済成長率の下方修正が続いており、状況は良くなさそうです。

また、日銀の金融政策決定会合でも日本の経済成長見通しは下方修正され、当分利上げが難しいという状況です。

こうした外部環境の悪化が、商社株全体の重石となっています。

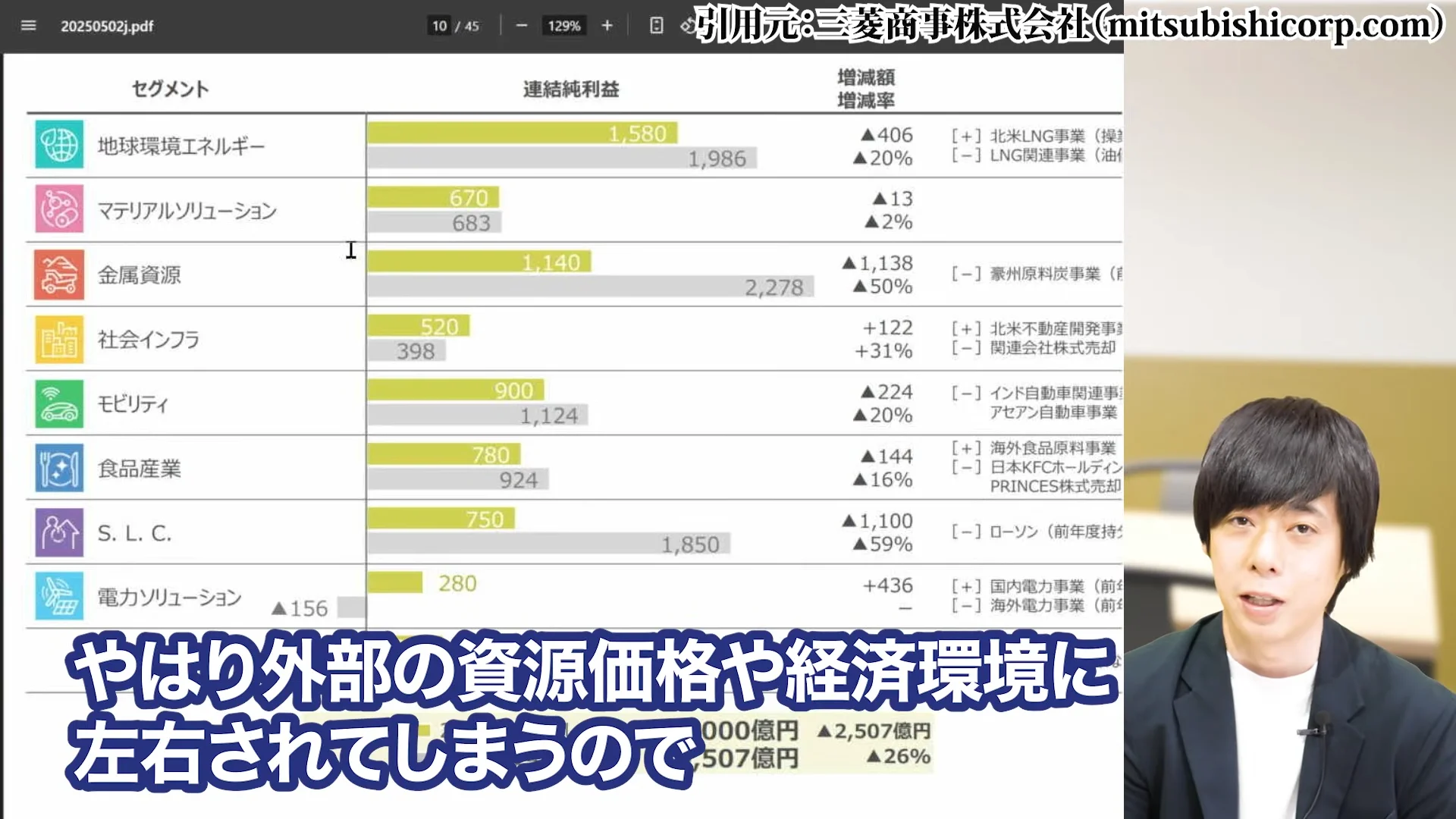

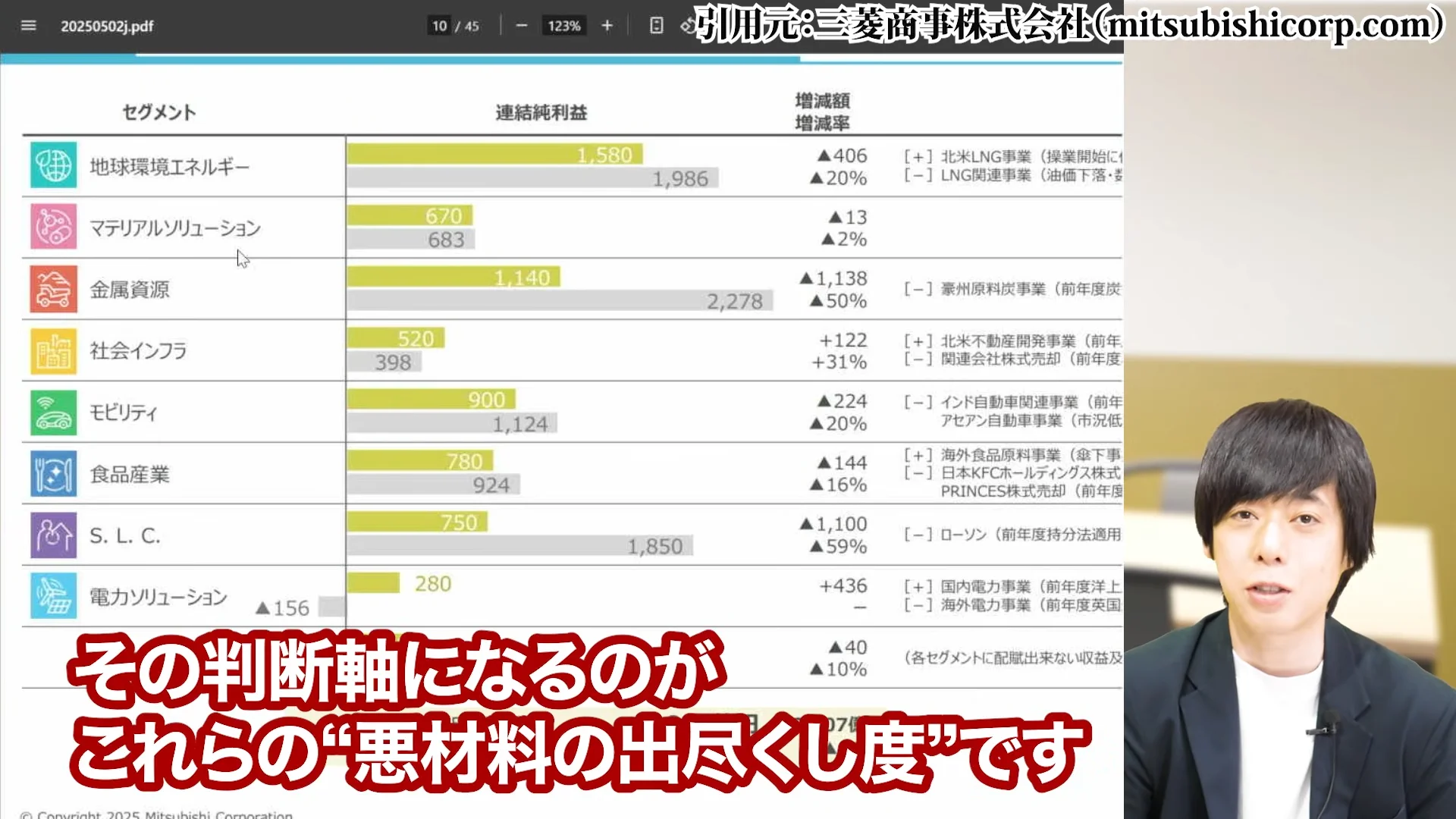

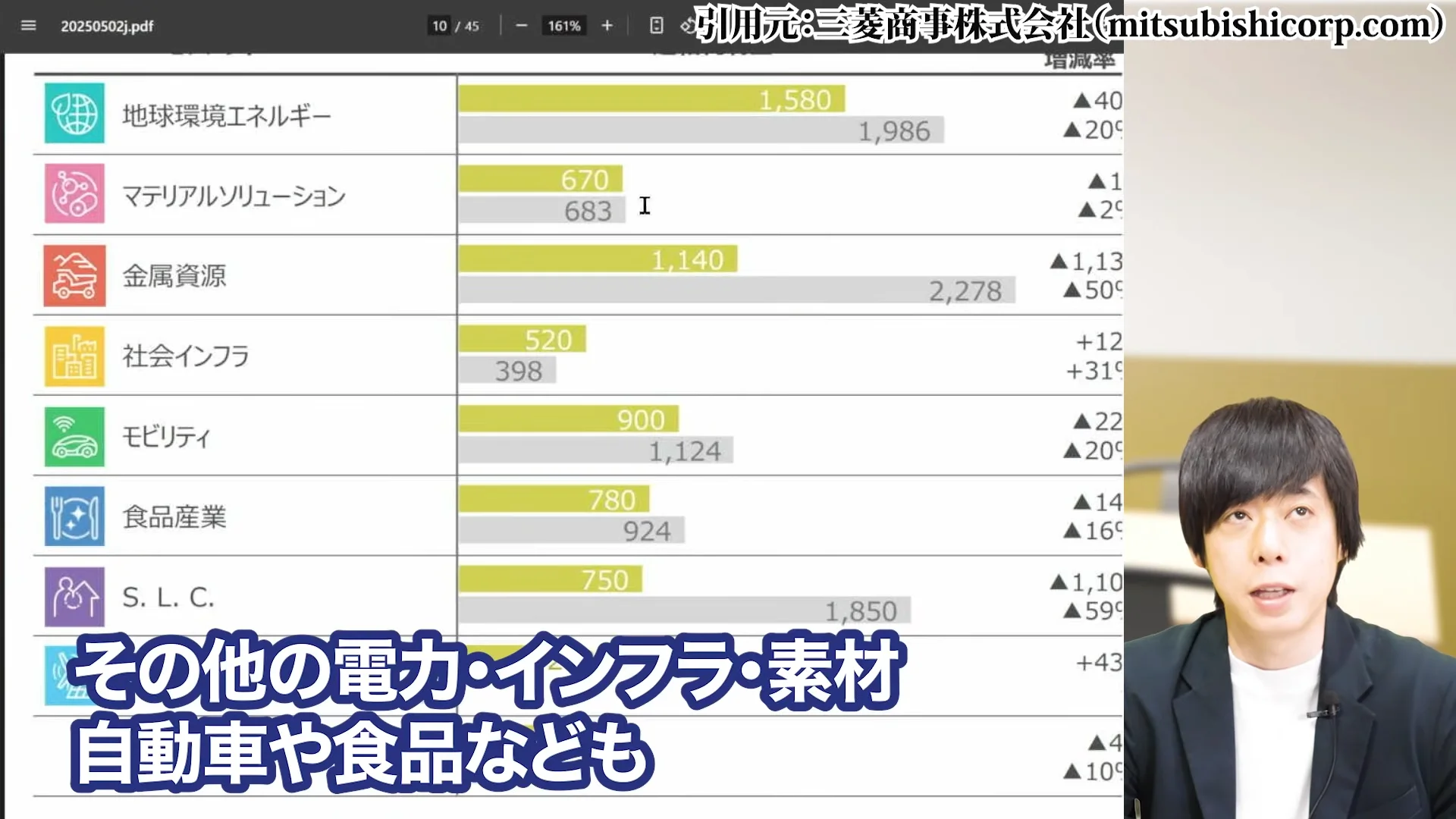

三菱商事の株価はなぜ安い?現状について。金属資源・SLCなど主要セグメントの業績悪化

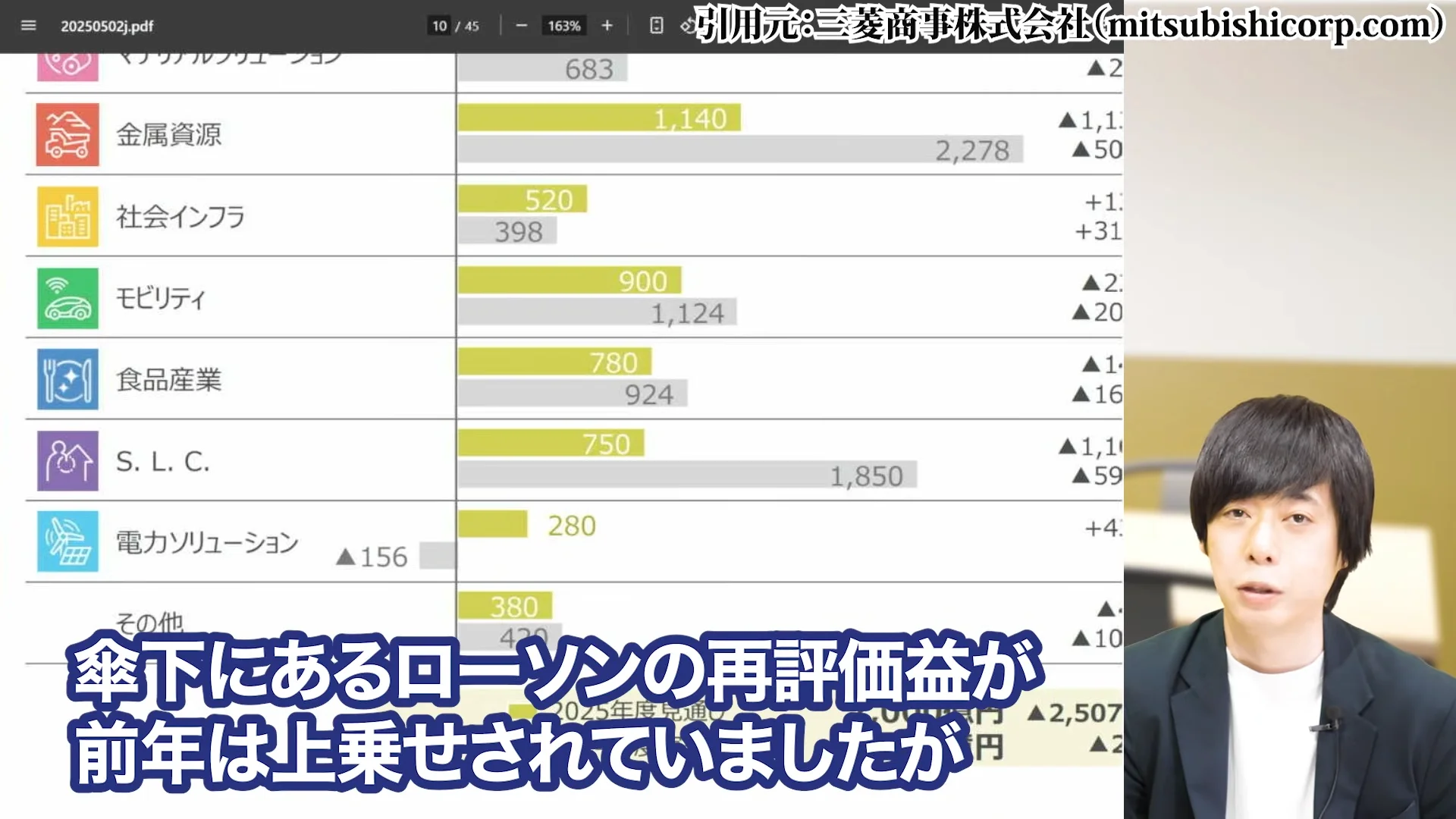

セグメント別に見ると、特に減益幅が大きいのが金属資源とSLCです。

金属資源に関しては前年度利益に計上されていたオーストラリアの炭鉱の売却益が今年はなく、SLCに関しては傘下にあるローソンの売却益が前年は上乗せされていましたが、今年はこれらがないため急減しています。

金属とSLCだけで2138億円の減益が見通しとなっており、これが事業の足を引っ張る形になっています。

その他、電力インフラ素材、自動車や食品なども大きく前年を下回る見込みとなっており、全社的な減益傾向が明確になっています。

このような全方位的な減益が、株価の大幅下落(昨年5月から40%調整)の主因となっています。

2. 三菱商事の事業構成と強み

売上構成の分析(日本市場とグローバル展開)

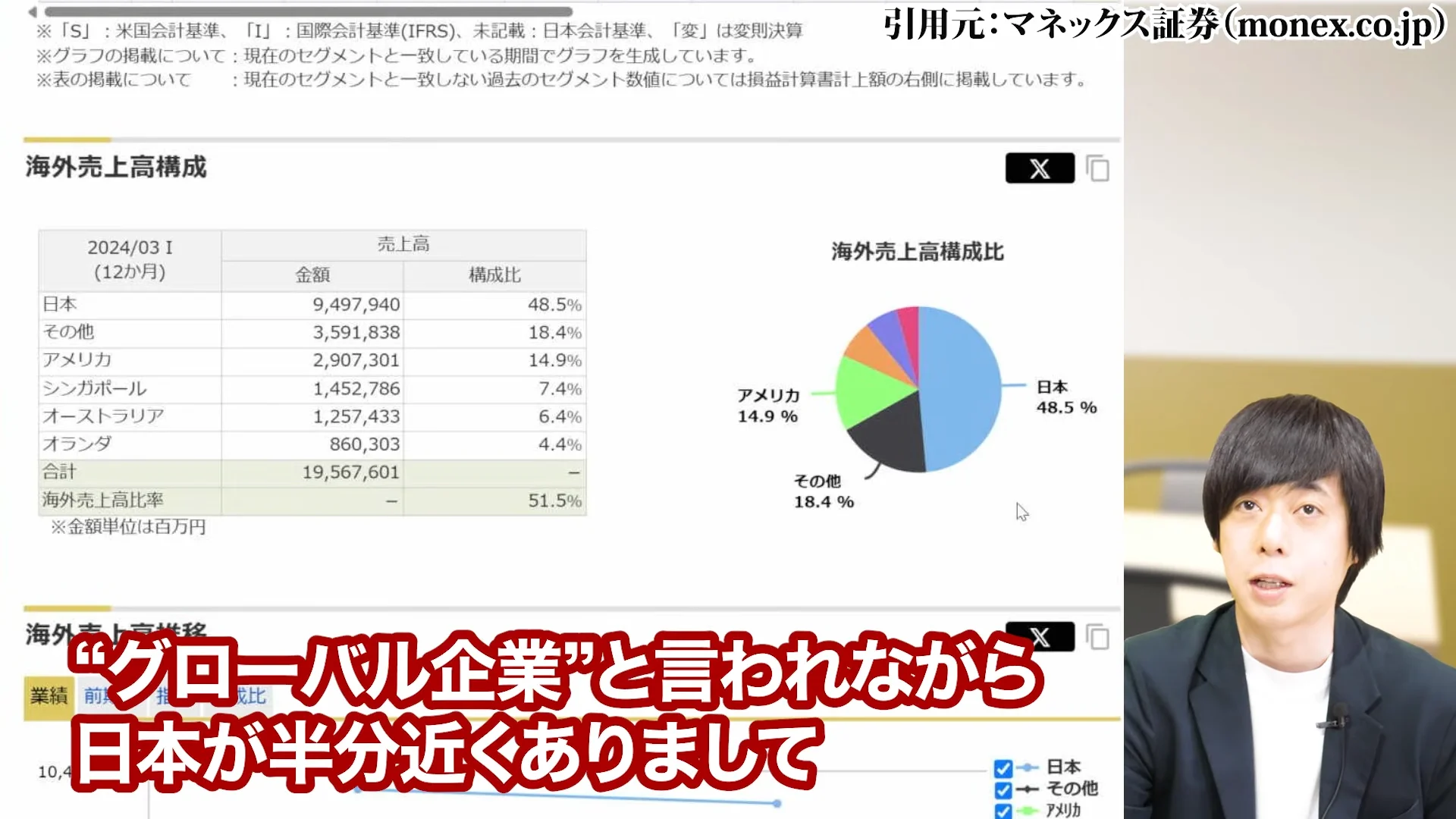

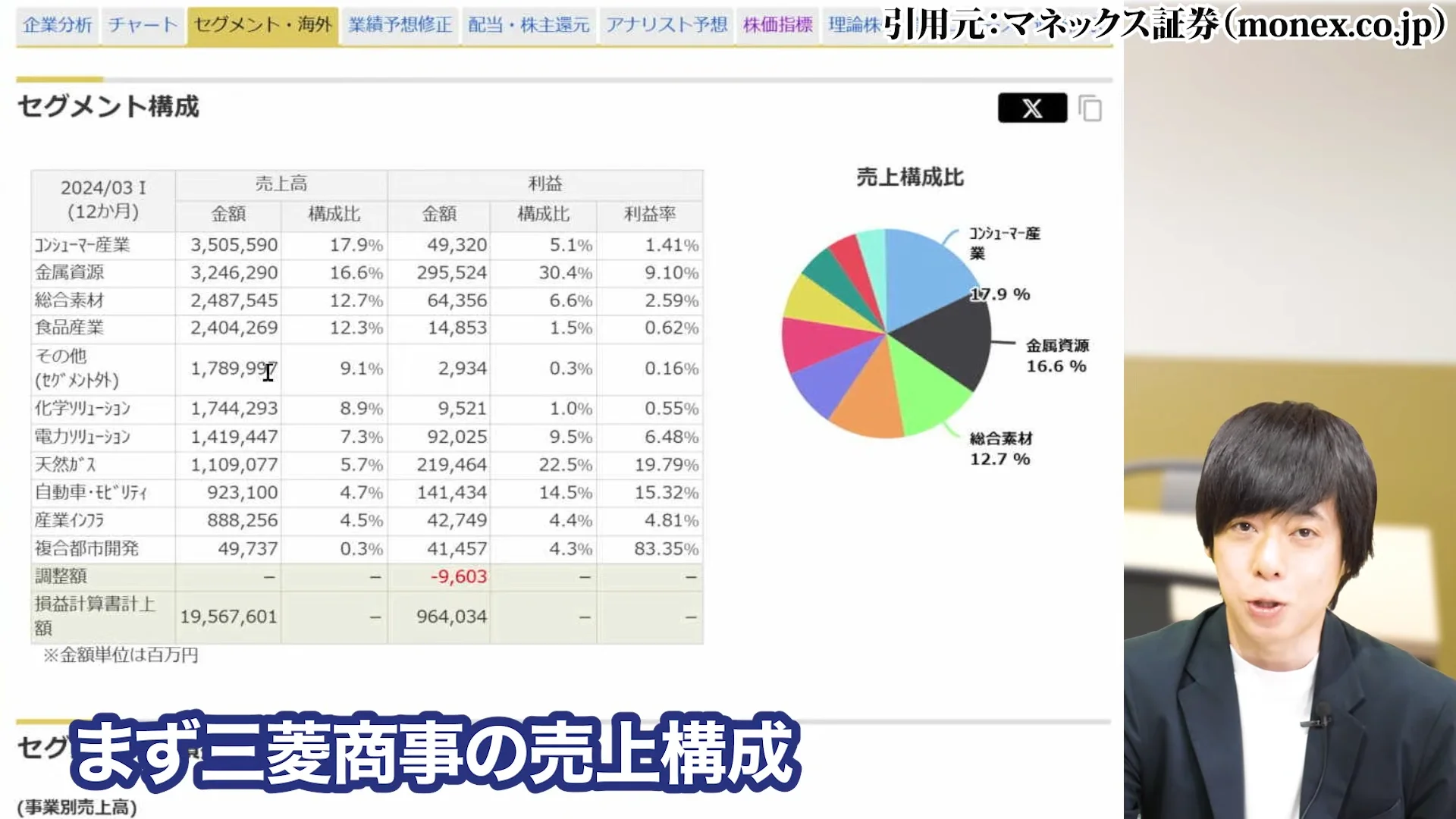

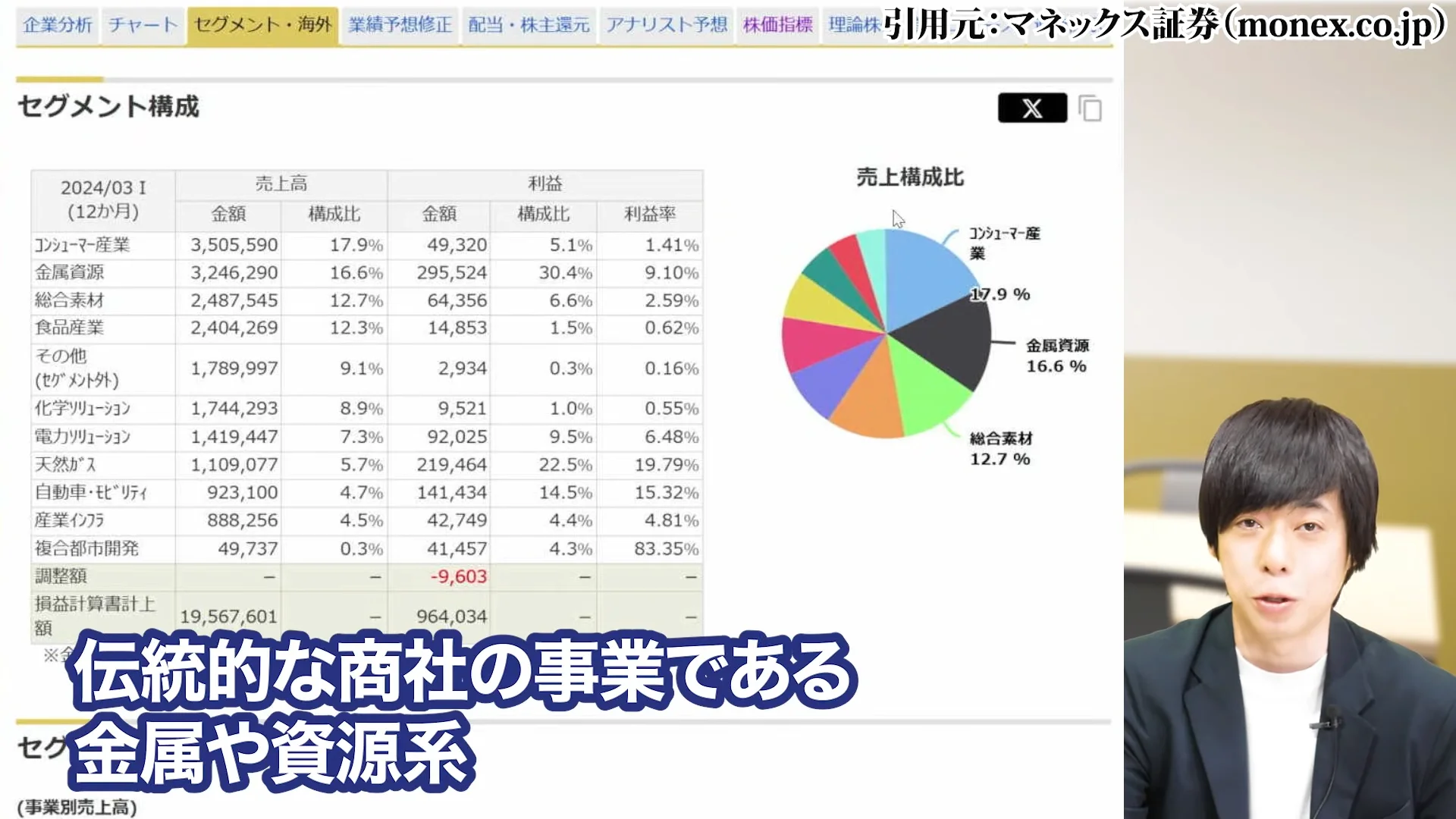

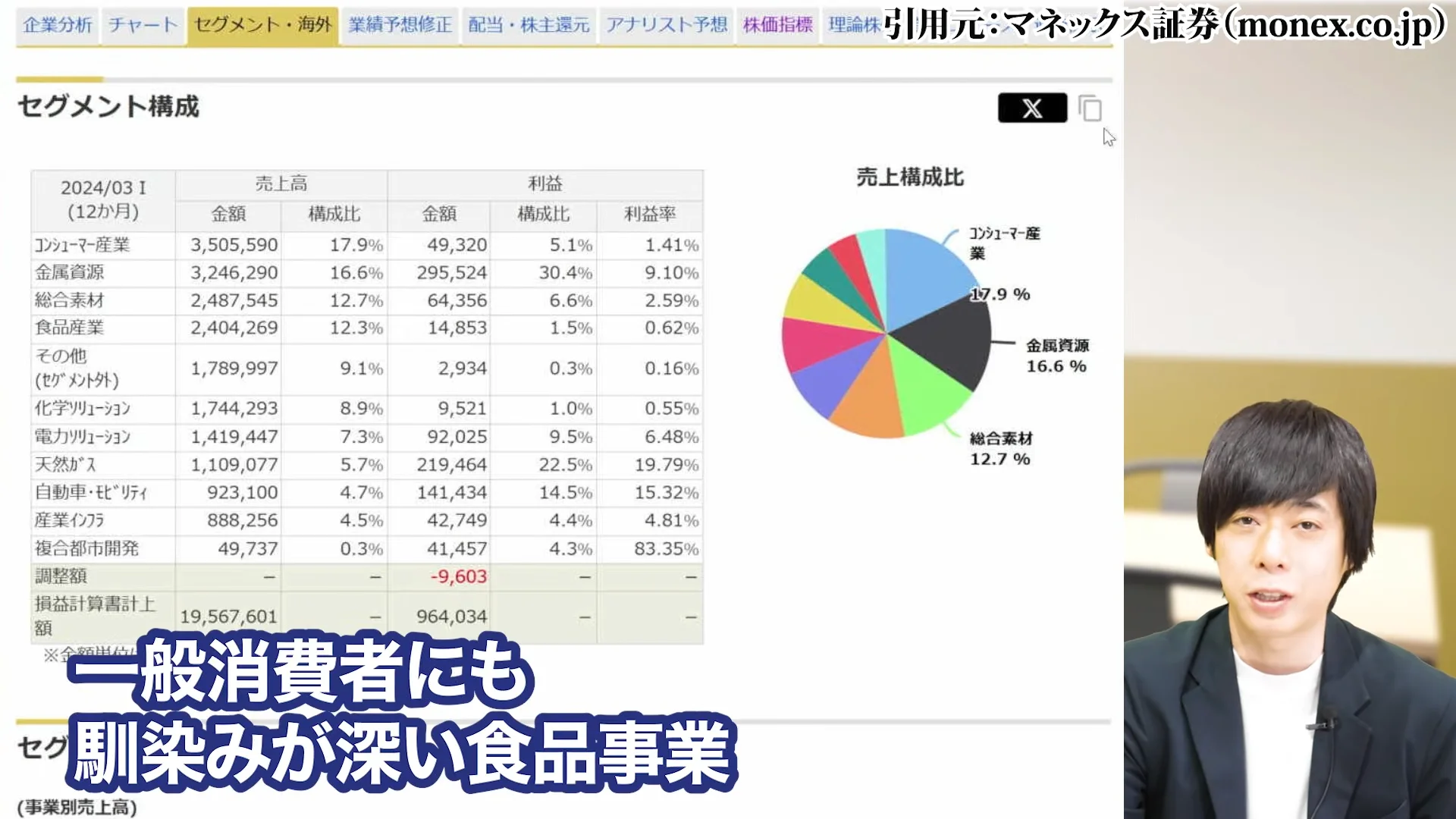

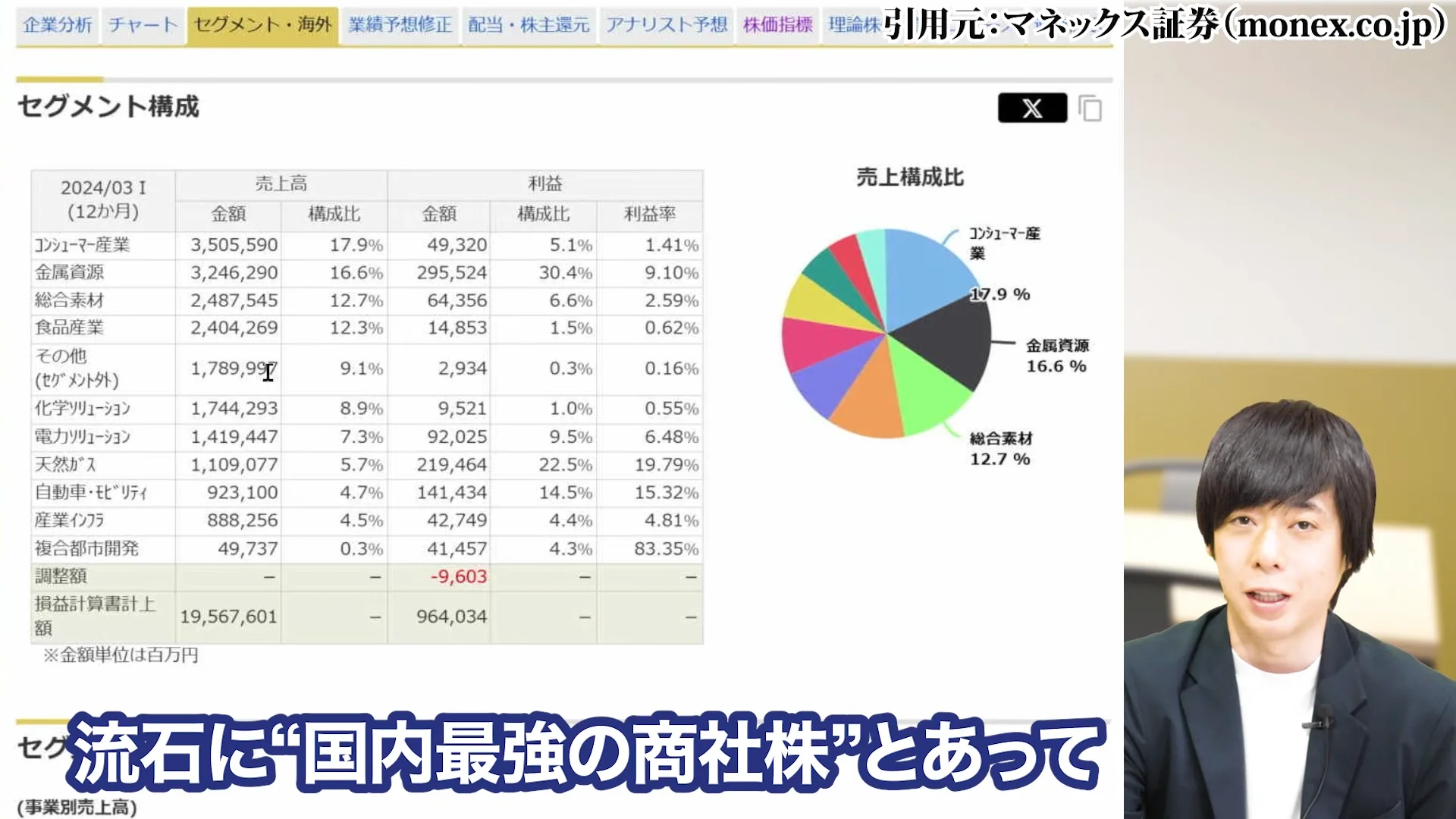

三菱商事の売上構成を見てみると、さすがに国内最強の商社株であり、セグメントがきれいに分散されています。

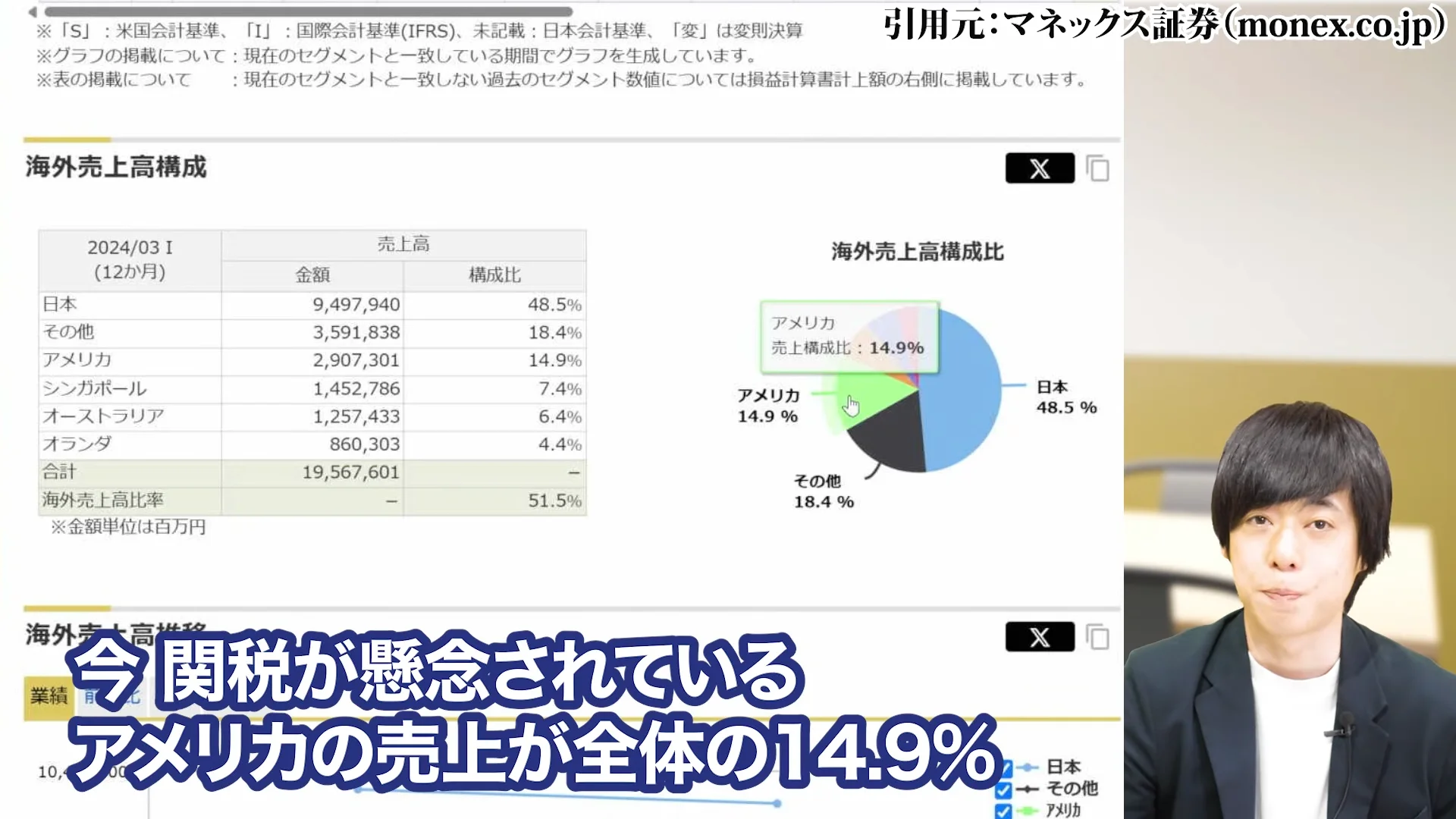

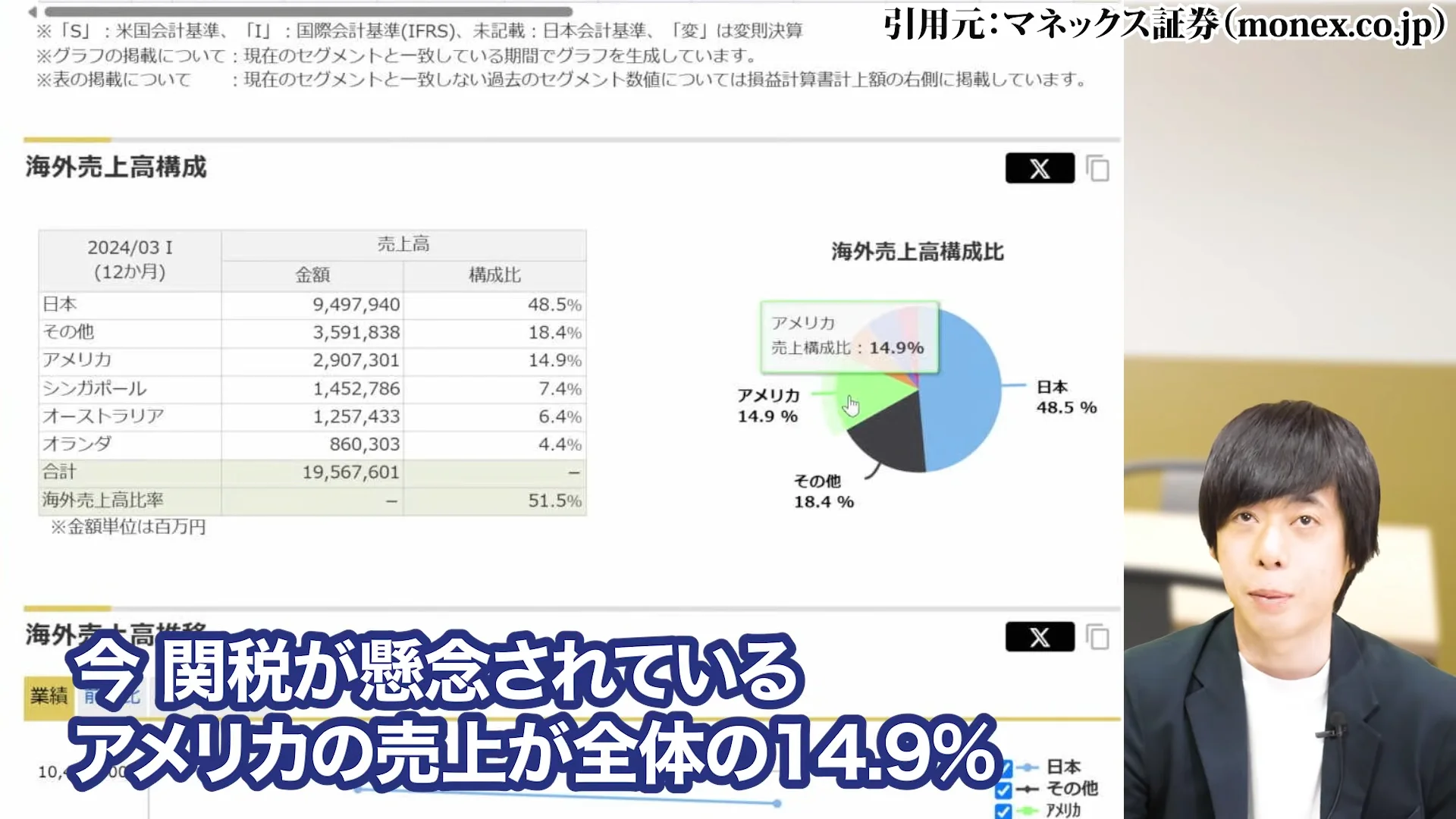

売上構成を見ますとグローバル企業と言われながらも日本が半分近くを占めており、今関税が懸念されているアメリカの売上は全体の14.9%ほどです。

このように日本市場が大きな割合を占めていることは、グローバルなリスク要因からある程度の緩衝材となっています。

地域別の売上比率は、日本が約47%、アジアが約20%、北米が約15%、欧州が約10%、その他地域が約8%となっており、バランスの取れたグローバル展開を実現しています。

この地域分散が、地政学リスクや為替変動に対する耐性を高めています。

各セグメントの特徴と収益性

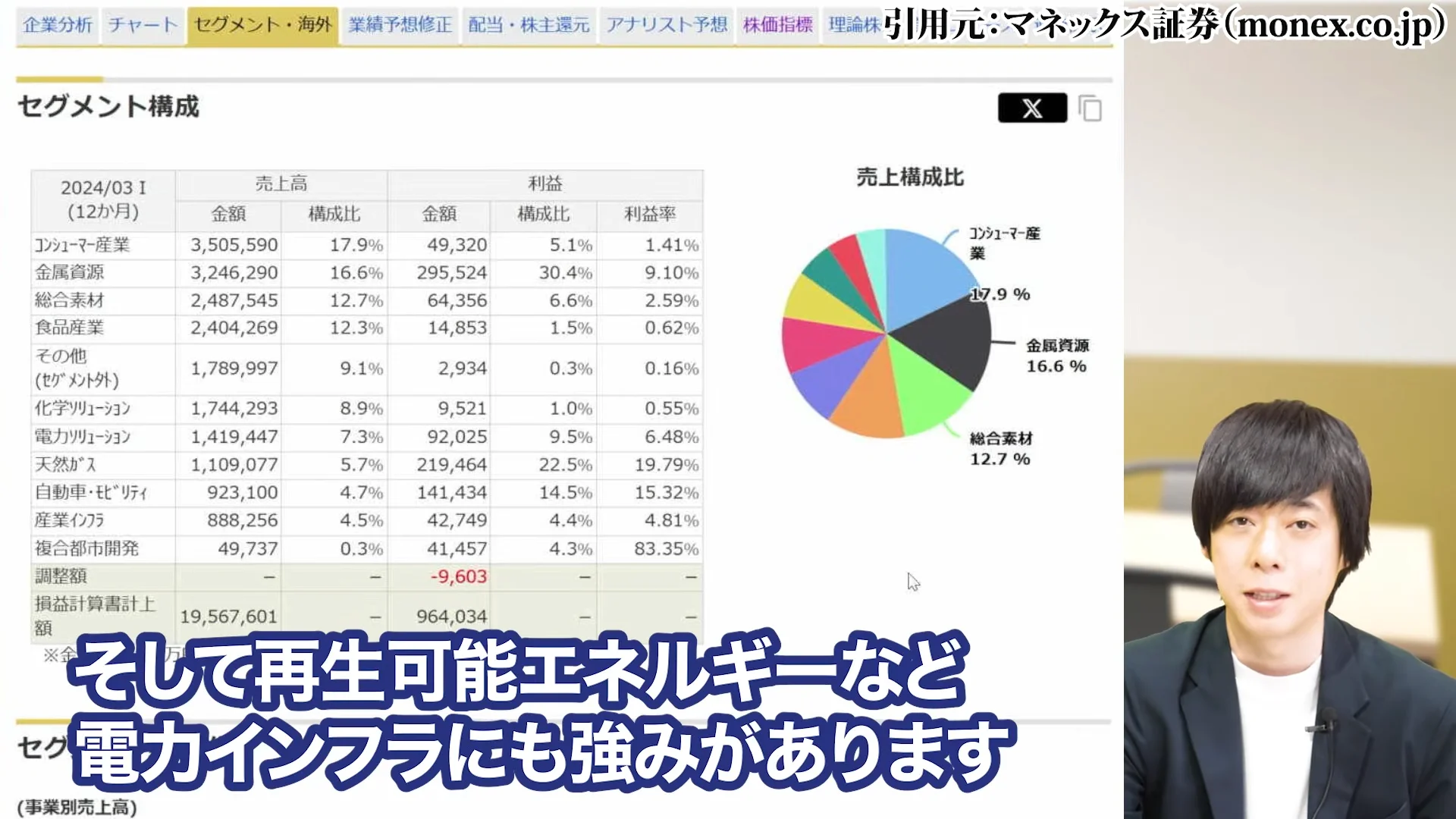

三菱商事の事業は、伝統的な商社の事業である金属や資源系、自動車・機械に加え、一般消費者にも馴染みが深い食品事業、そして再生可能エネルギーなど電力インフラにも強みがあります。

特に金属資源セグメントは長年の強みであり、オーストラリアやチリなどでの鉱山権益を多数保有しています。

収益性については、金属資源セグメントが最も高いROAを誇っていましたが、資源価格の下落により一時的に収益性が低下しています。

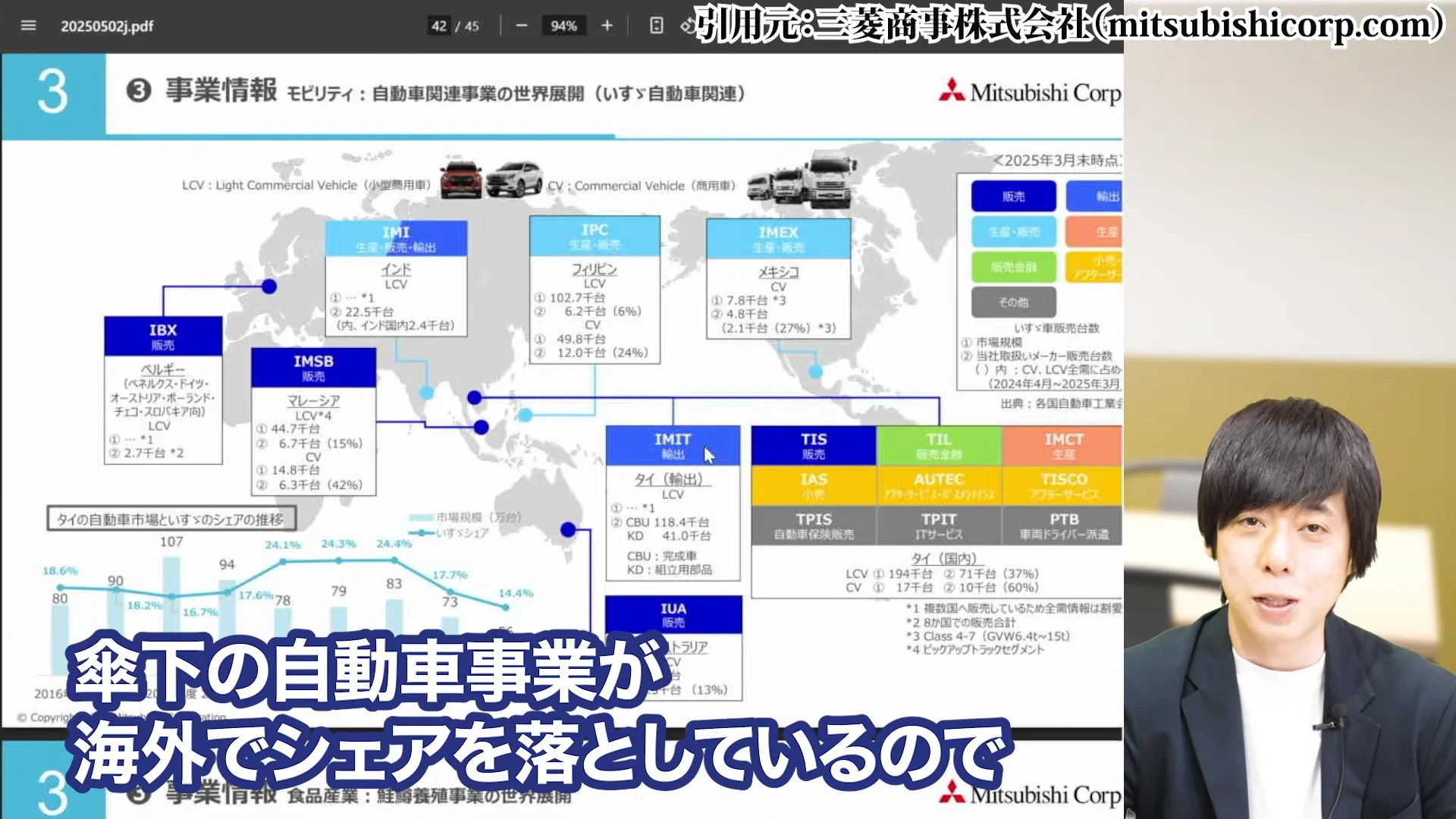

一方、自動車・モビリティセグメントは安定した収益を上げており、食品産業や電力ソリューションも成長セグメントとして期待されています。

特に電力ソリューションは、再生可能エネルギーへの移行というグローバルトレンドに合致しており、将来性が高いセグメントです。

三菱商事の競争優位性

三菱商事の最大の競争優位性は、その総合力と資本力にあります。

伊藤忠商事や三井物産などの他の大手商社と比較しても、三菱商事はバランスシートの強さと事業分散の広さで一歩抜きん出ています。また、三菱グループの一員としての信用力とネットワークも大きな強みです。

さらに注目すべきは、最近の水素や再生可能エネルギー分野への積極投資です。

気候変動対策が世界的課題となる中、三菱商事はいち早くこの分野に戦略的投資を行っており、将来の収益源として期待されています。

また、デジタルトランスフォーメーション(DX)にも積極的で、既存事業のデジタル化や新規デジタルビジネスの創出にも力を入れています。

3. 悪材料出尽くしの観点から見る投資タイミング

世界経済の見通しと三菱商事への影響

エネルギー株や海運株と同様に、三菱商事の事業モデルは外部の資源価格や経済環境に左右されるので、伸びる時は爆発的に伸びますが、商社の努力だけではどうにもならない市場の面があります。

このような景気敏感株は、事業環境が悪化して株価もボロボロの時にいかにタイミングよく掴めるかが大事です。

世界経済の景気後退の見通しについては、アメリカも日本も成長率は下方修正ですが、景気後退まではまだなんとも言えない状況です。

IMFの最新予測では、2025年の世界経済成長率は3.2%と、減速しているものの依然としてプラス成長を維持する見通しです。三菱商事のような資源関連に強い商社にとっては、中国経済の動向も重要です。

中国の経済成長率は鈍化しているものの、依然として4%台の成長が見込まれており、資源需要の急激な落ち込みまでは予想されていません。

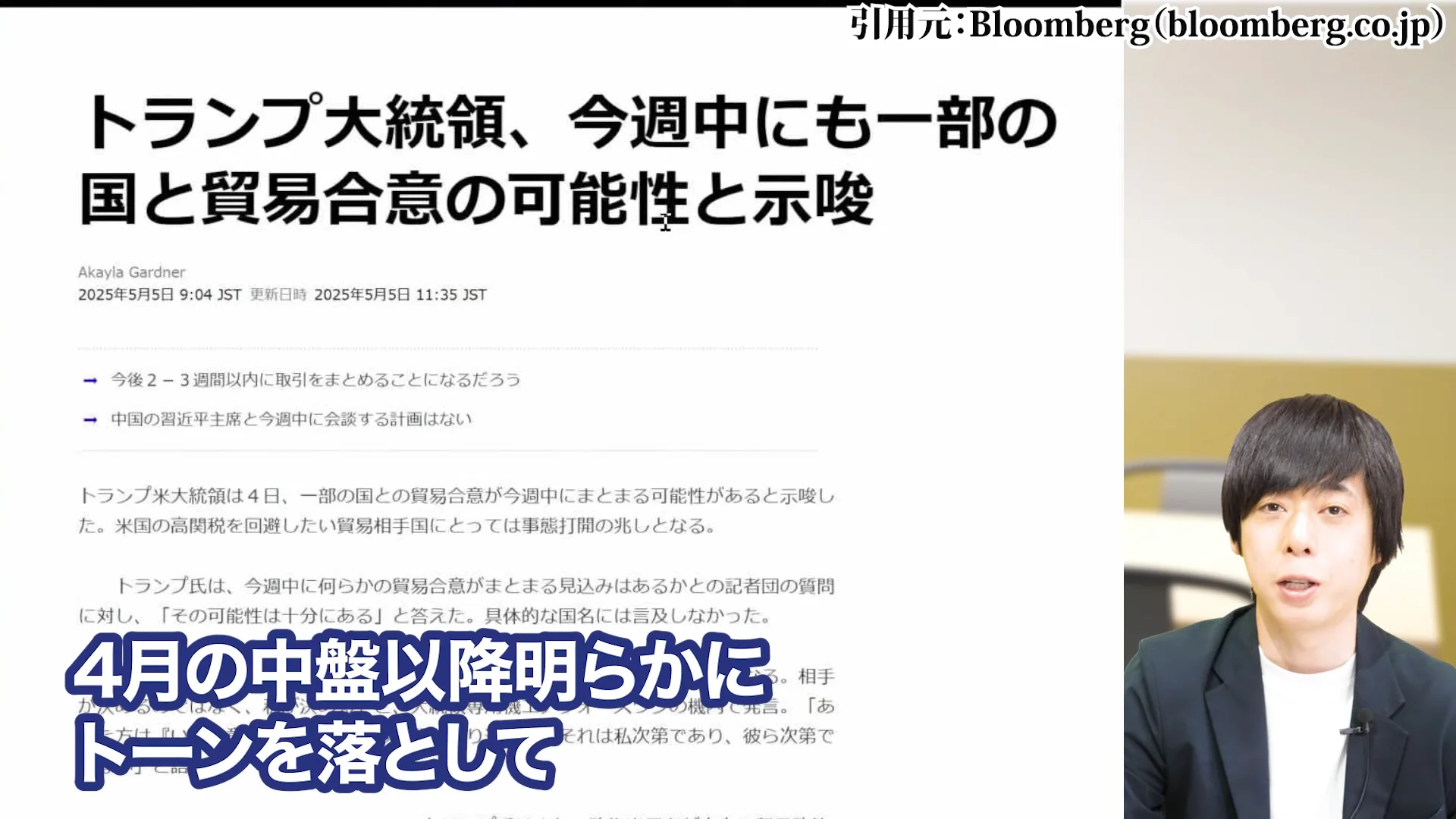

トランプ関税問題の最新動向と影響度

懸念要素として言われているトランプ関税に関しても、4月中旬以降明らかにトーンが落ち、関税の中身を緩めるような発言が目立っています。

つい最近でも中国の高官との貿易交渉による合意が発表され、一部の国では貿易交渉が合意に向かいそうな状況です。

三菱商事へのトランプ関税の影響を直接的に見ると、アメリカ市場での売上は全体の14.9%程度であり、全社的な打撃は限定的と考えられます。

ただし、グローバルサプライチェーンの混乱や間接的な影響は注視する必要があります。

特に自動車セグメントでは、部品調達や生産拠点の見直しなどが必要になる可能性があり、短期的にはコスト増加要因となるかもしれません。

一方で、関税によるインフレ圧力は資源価格にはむしろプラスに働く可能性もあり、一概にネガティブとは言えない側面もあります。

円高リスクの分析(1円の円高で40億円の純利益減)

海外事業に影響を与える円高、特に米国の金融政策やドル売りが目立った4月でしたが、ここに関しても一旦落ち着いています。

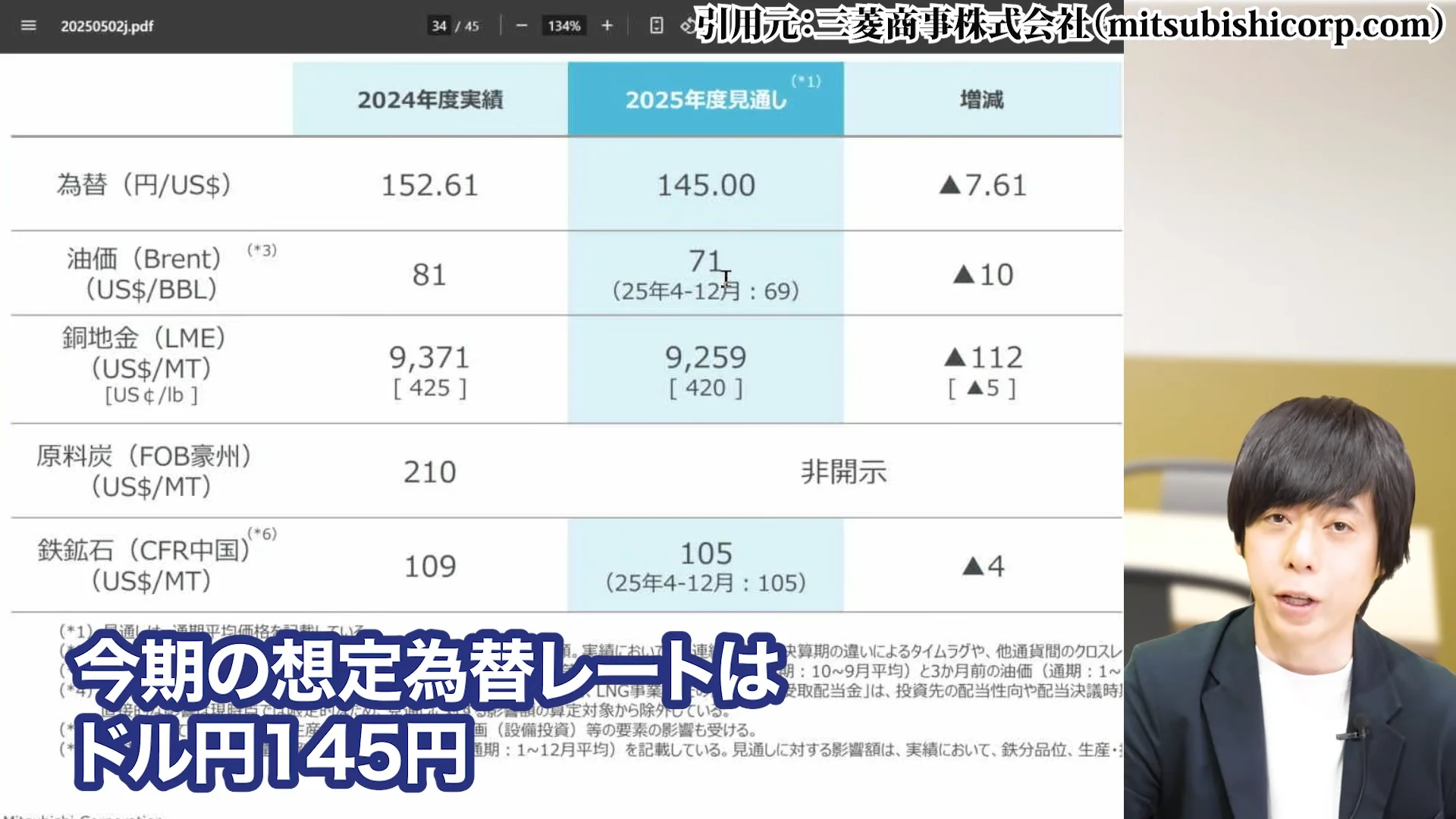

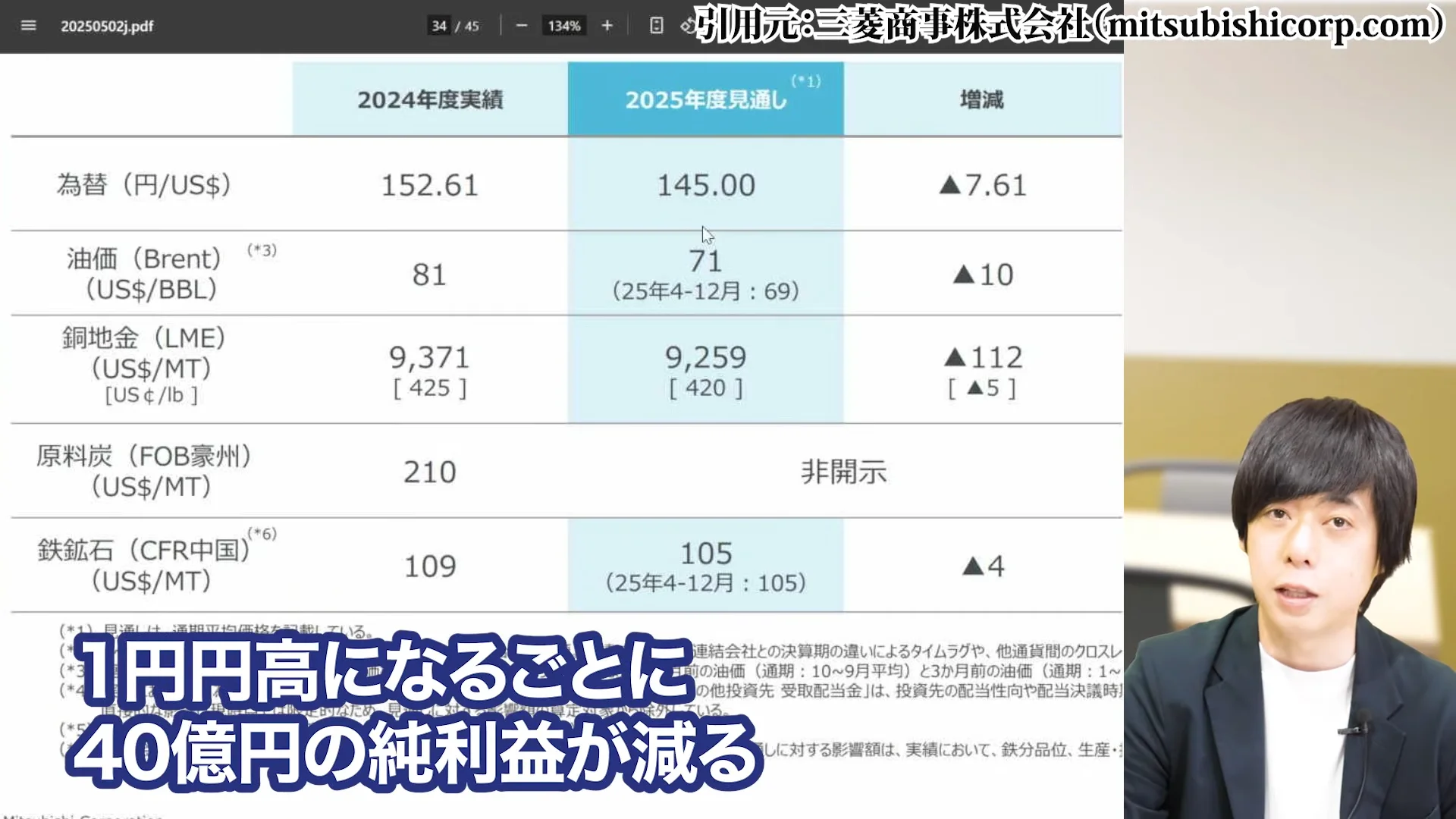

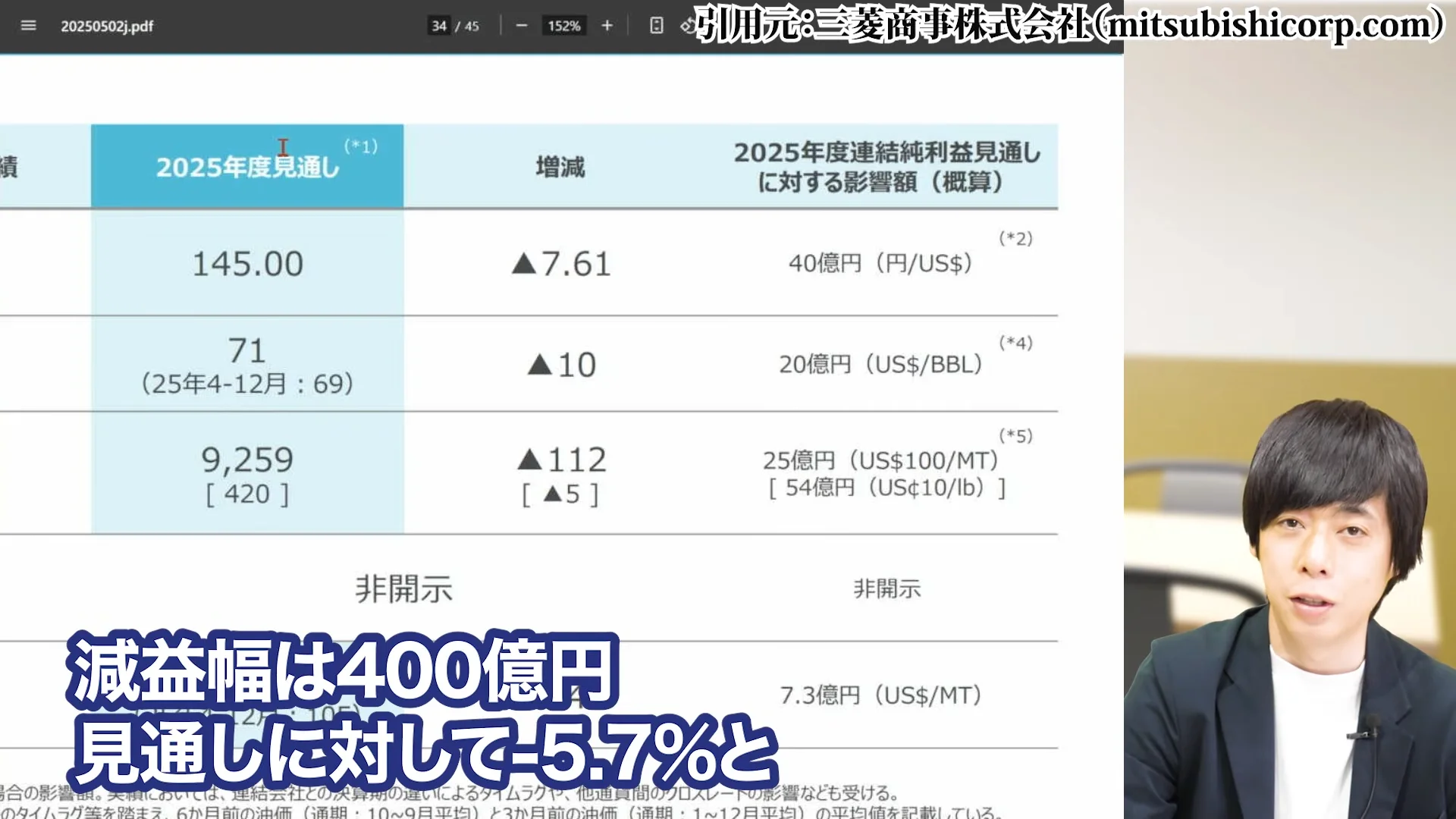

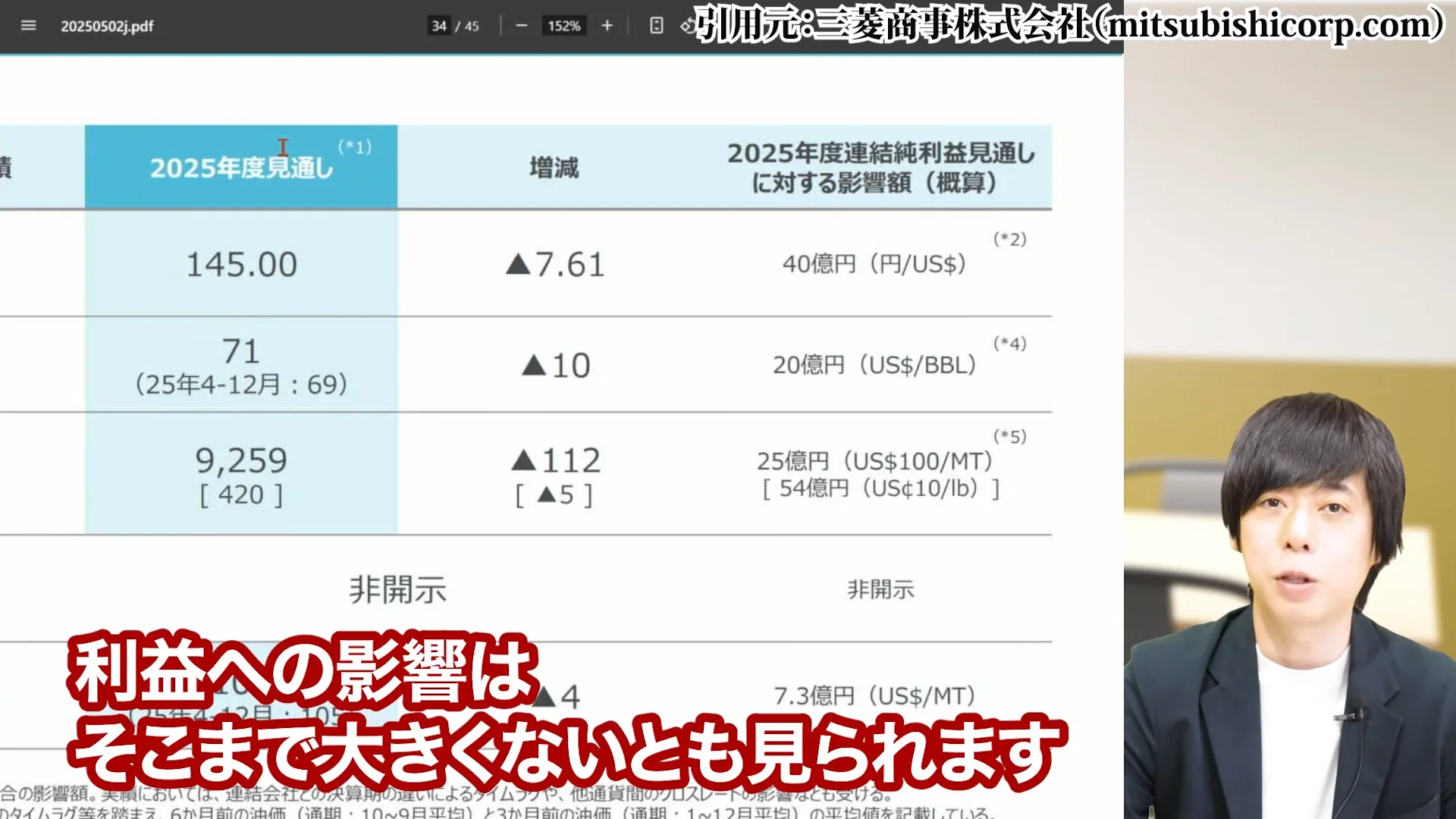

今期の想定為替レートはドル円で145円、ちょうど今ぐらいの水準ですが、仮に円高になったとして1円の円高で40億円の純利益が減るとされています。

仮に年間を通して1ドル10円下がった135円として計算すると、減益幅は400億円で見通しに対して-5.7%となります。

決して小さい数字ではありませんが、これ以上円高になったとしても利益への影響はそこまで大きくないとも言えます。

また、三菱商事は為替リスクヘッジを適切に行っており、急激な為替変動に対する耐性は比較的高いと言えます。

円高リスクについては、日銀の金融政策が当面緩和的なスタンスを維持する見通しであることから、極端な円高になる可能性は低いと考えられます。

4. 三菱商事の株価チャート分析と買い場

過去10年の株価推移と現在位置

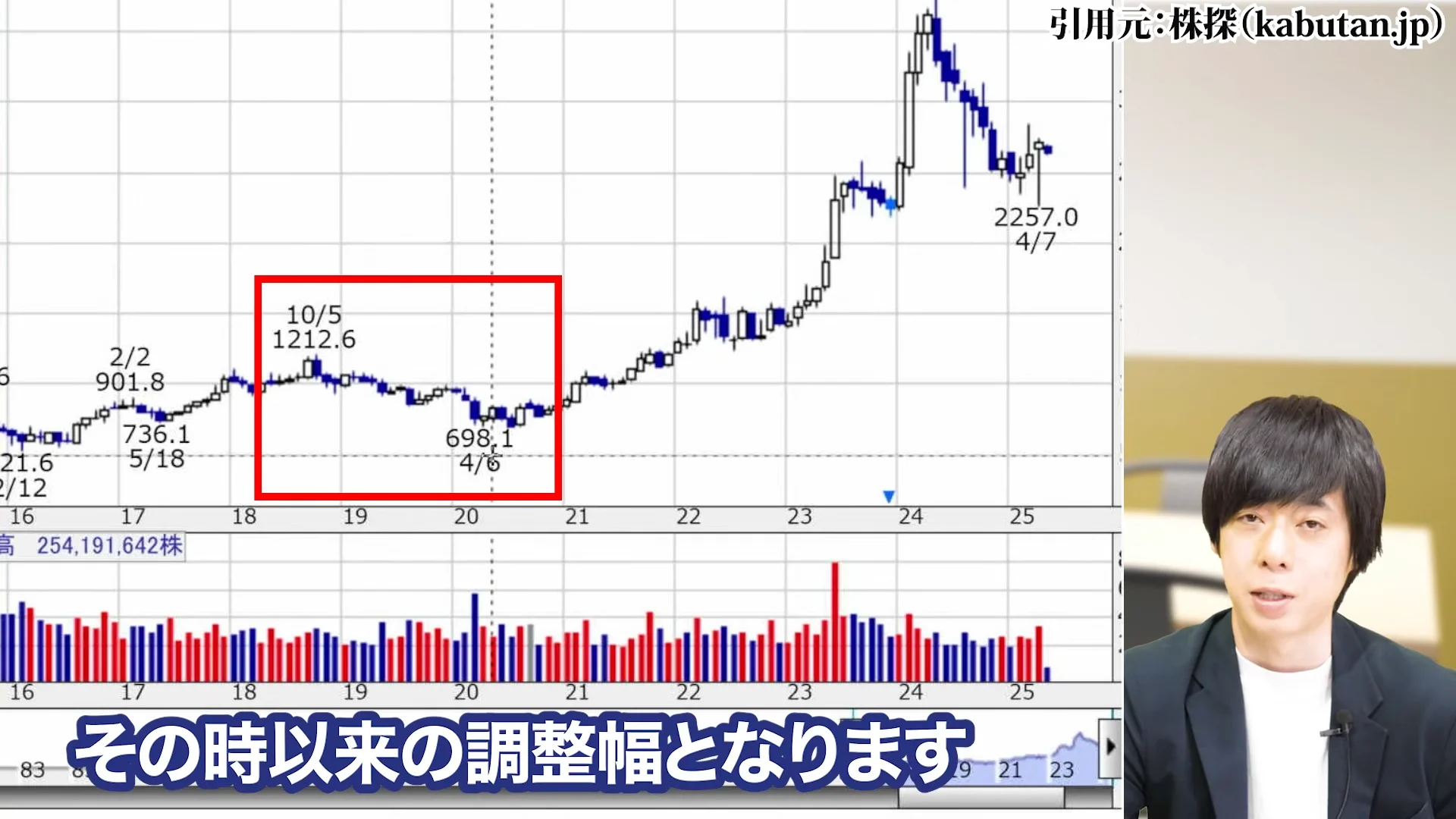

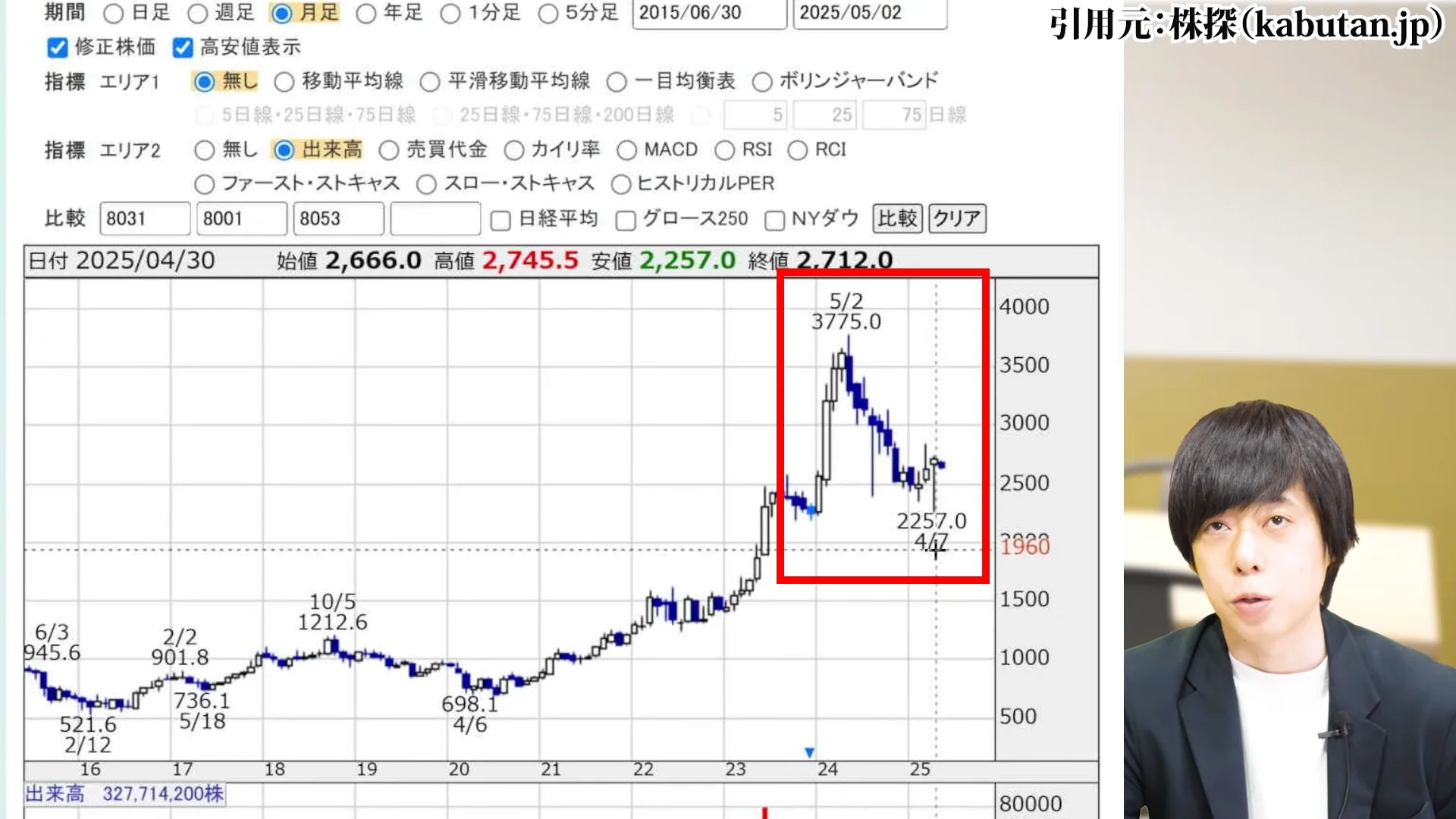

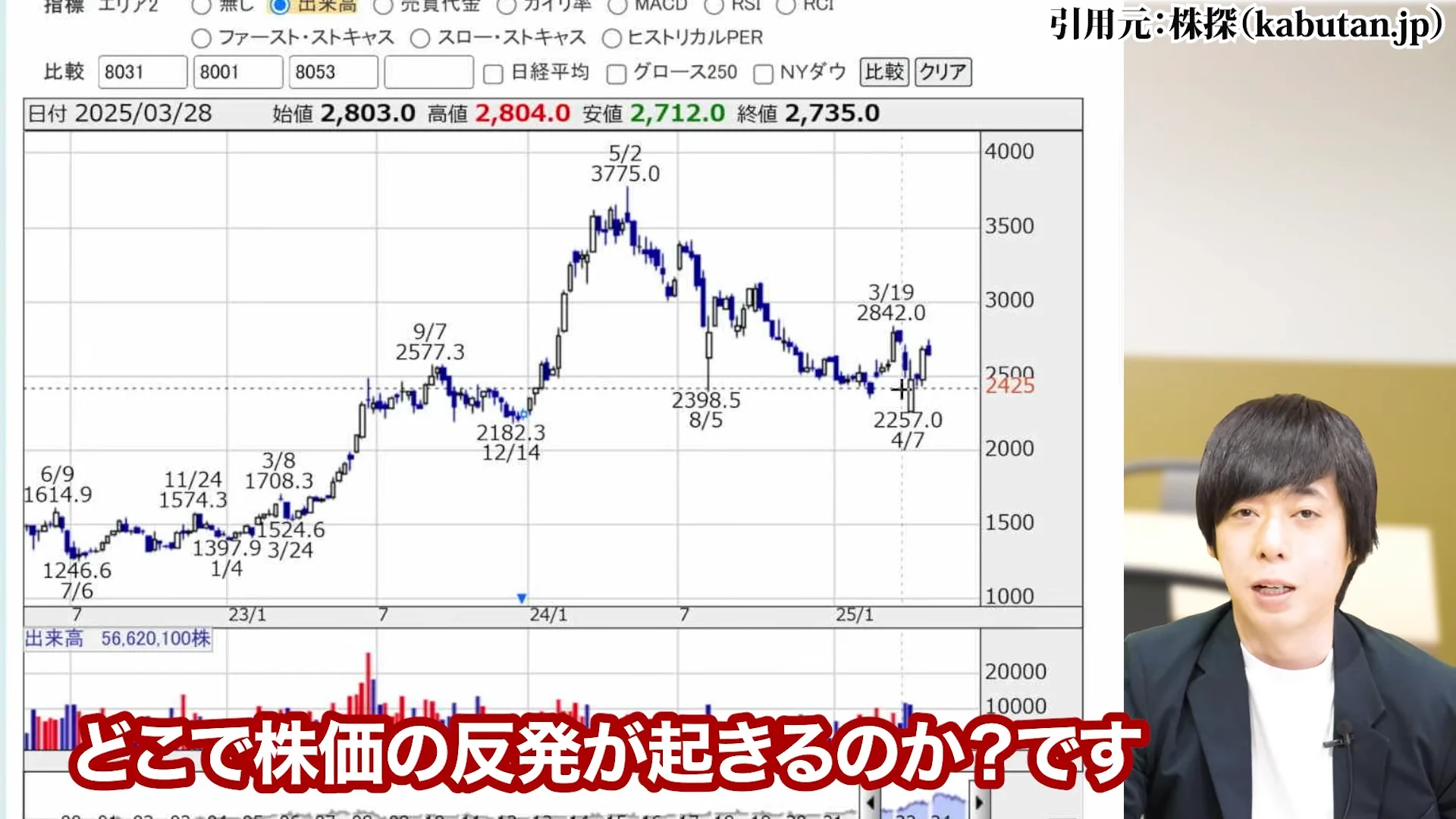

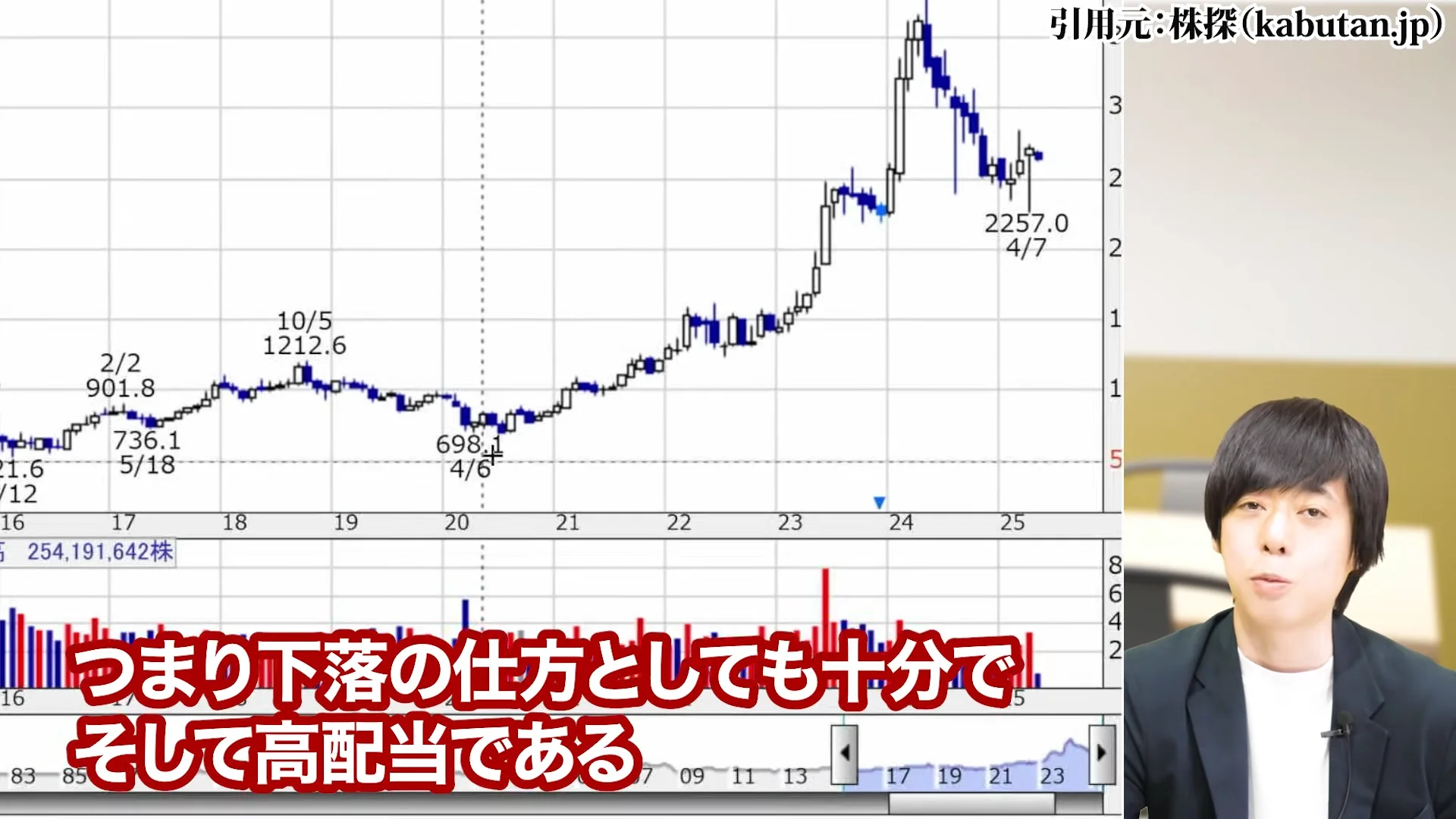

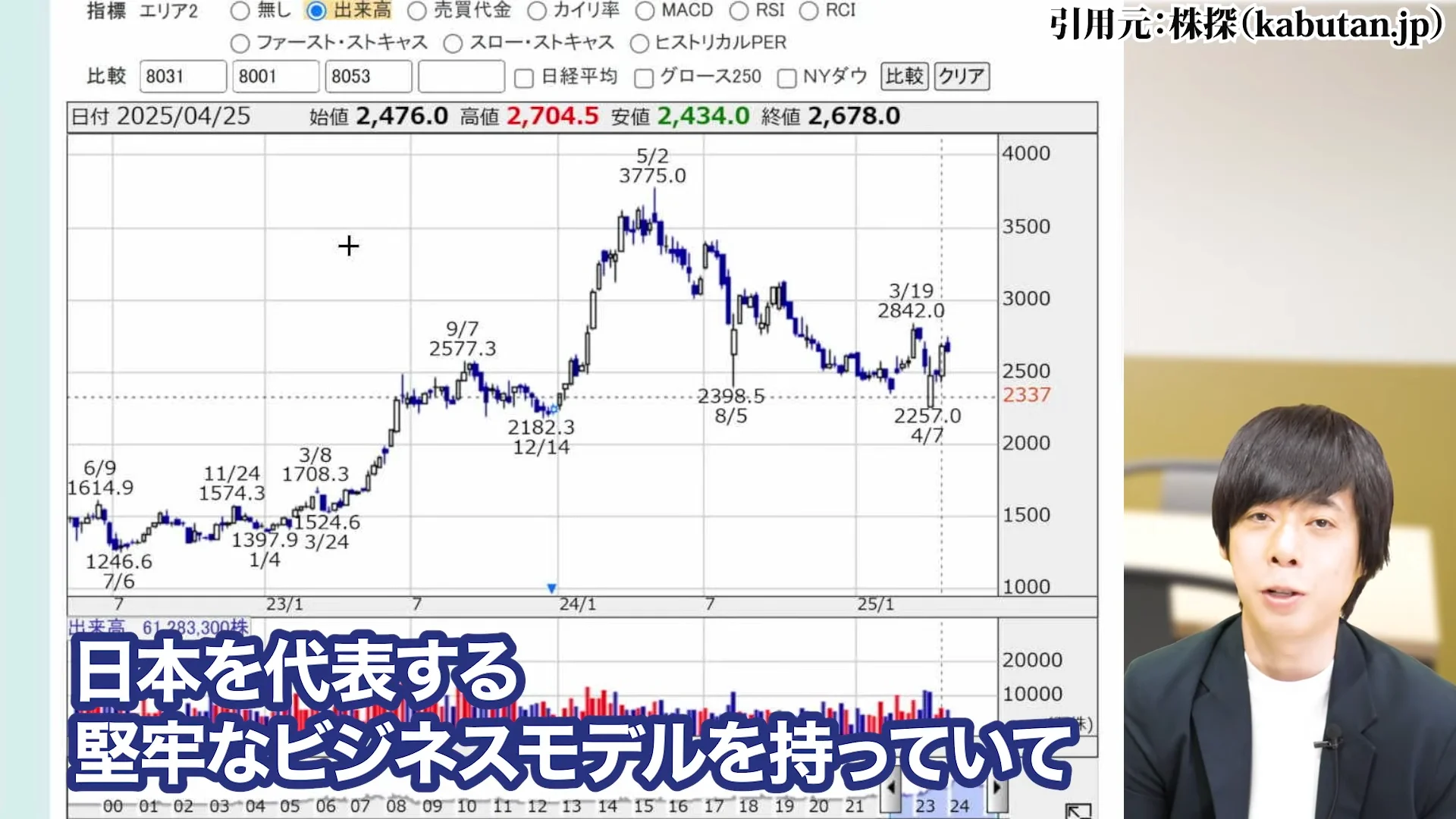

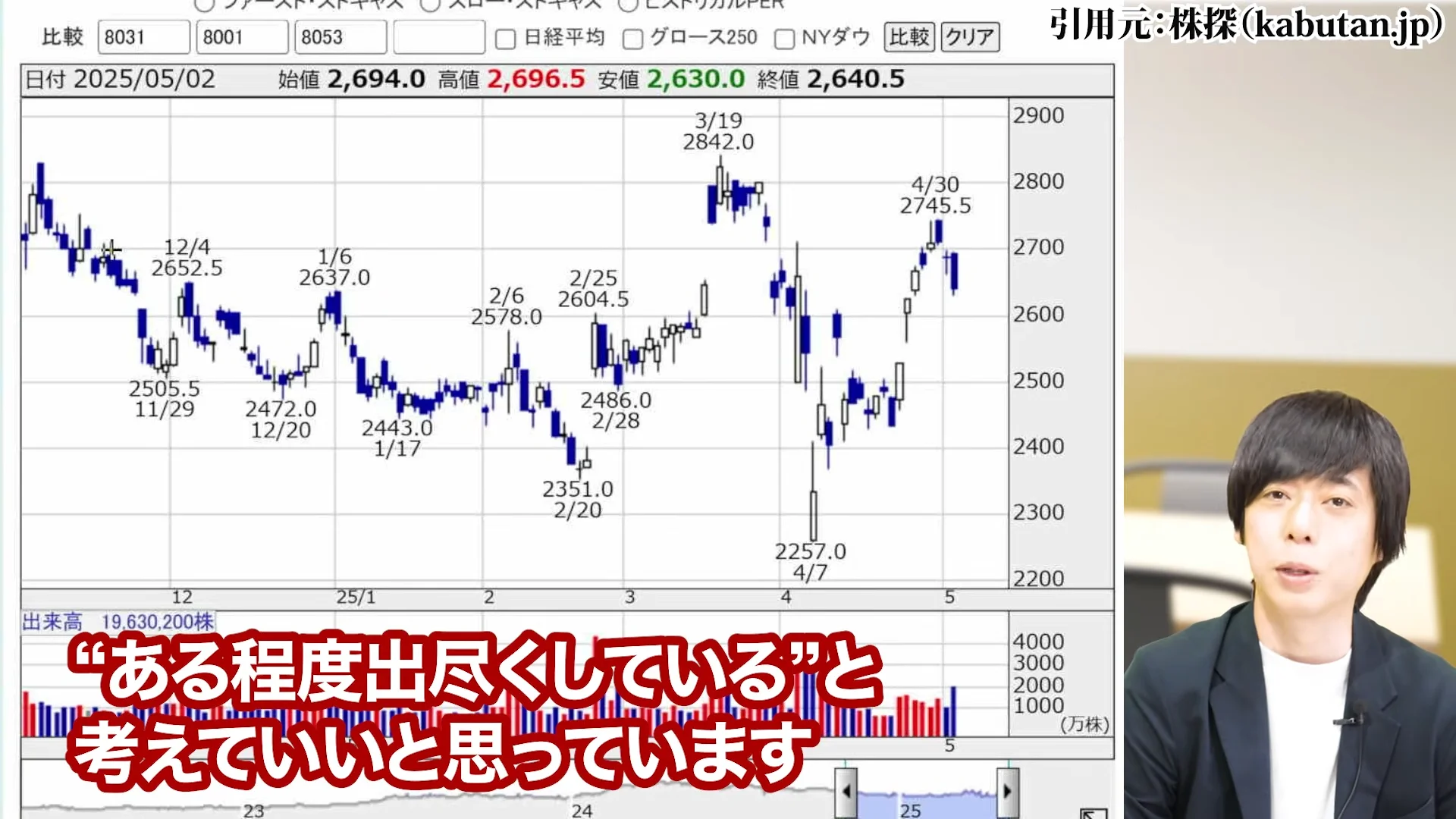

三菱商事の株価としては昨年5月から40%調整しており、これは2018年から2020年のコロナショック時の調整幅と同程度です。

過去10年のチャートを振り返ると、2016年前後の資源安時に1,500円台まで下落した後、緩やかな上昇トレンドを形成し、2023年には4,000円を超える水準まで上昇しました。

現在の株価はその半値押し程度の水準にあり、テクニカル的にも重要なポイントにあると言えます。

また、株価の下落局面を詳細に分析すると、2023年5月の高値から3段階の下落を経て、現在は第3波の下落の終盤にあると考えられます。

過去の下落パターンを見ると、3波動の下落の後には反発が見られることが多く、現在は買い場を探る好機と言えそうです。週足のRSIも30%を下回る水準まで下落しており、技術的な反発も期待できます。

PBR1.12倍の評価の妥当性

資本が大きく減らないという前提ではありますが、現在のPBRは1.12倍まで下がっています。

過去には1倍割れが常態化して安かった時期もありましたが、さすがに上場企業、特に日本を代表する大企業としてPBR1倍割れは会社の方針としても避けたいところでしょう。

業界平均と比較しても、他の総合商社の平均PBRは1.3〜1.5倍程度であり、三菱商事の1.12倍は相対的に割安と言えます。

また、ROEは減益の中でも8%程度を維持すると予想されており、PBR×ROEで見た株価評価はかなり魅力的な水準にあります。

資産の質という観点でも、三菱商事の保有資産は優良なものが多く、簿価以上の価値を持つ資産も少なくありません。

このような点から、現在のPBR1.12倍という評価は過度に悲観的であり、中長期的な上昇余地は大きいと考えられます。

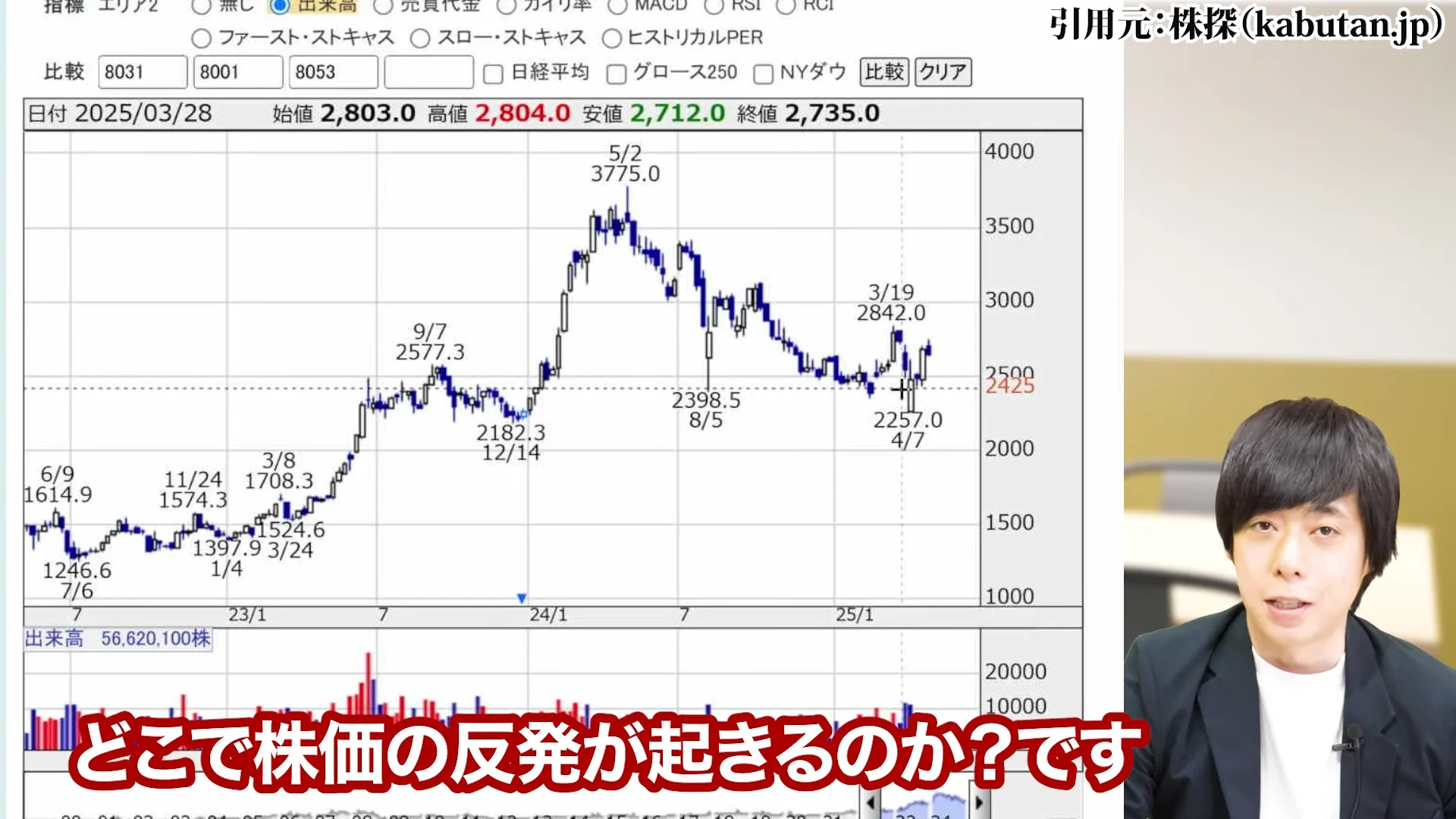

サポートラインと今後の見通し

現在の株価からPBR1倍を割りそうになる水準を考えると

2368円程度となり、このラインはおそらく強い支持線になると思われます。

短期のデータではありますが、昨年8月に暴落した際や今年の2月や4月に暴落した際、大体配当利回りが4%から4.3%になったラインで反発しています。

その点でもそこそこ妥当な水準と言えるでしょう。

テクニカル分析の観点からは、週足チャートで見ると2,400円付近に強い支持線があり、さらに2,300円台には過去の重要な節目となっています。

また、26週移動平均線も現在の株価の少し上にあり、これを上抜けると中期的な上昇トレンドに転換する可能性があります。

ボリンジャーバンドも大きく広がり、下限に達していることから、反発の可能性が高まっています。

一方、移動平均線の死亡交差(短期線が長期線を下抜ける)が発生していることから、上昇転換には一定の時間がかかる可能性もあります。

5. 三菱商事の配当政策と株主還元

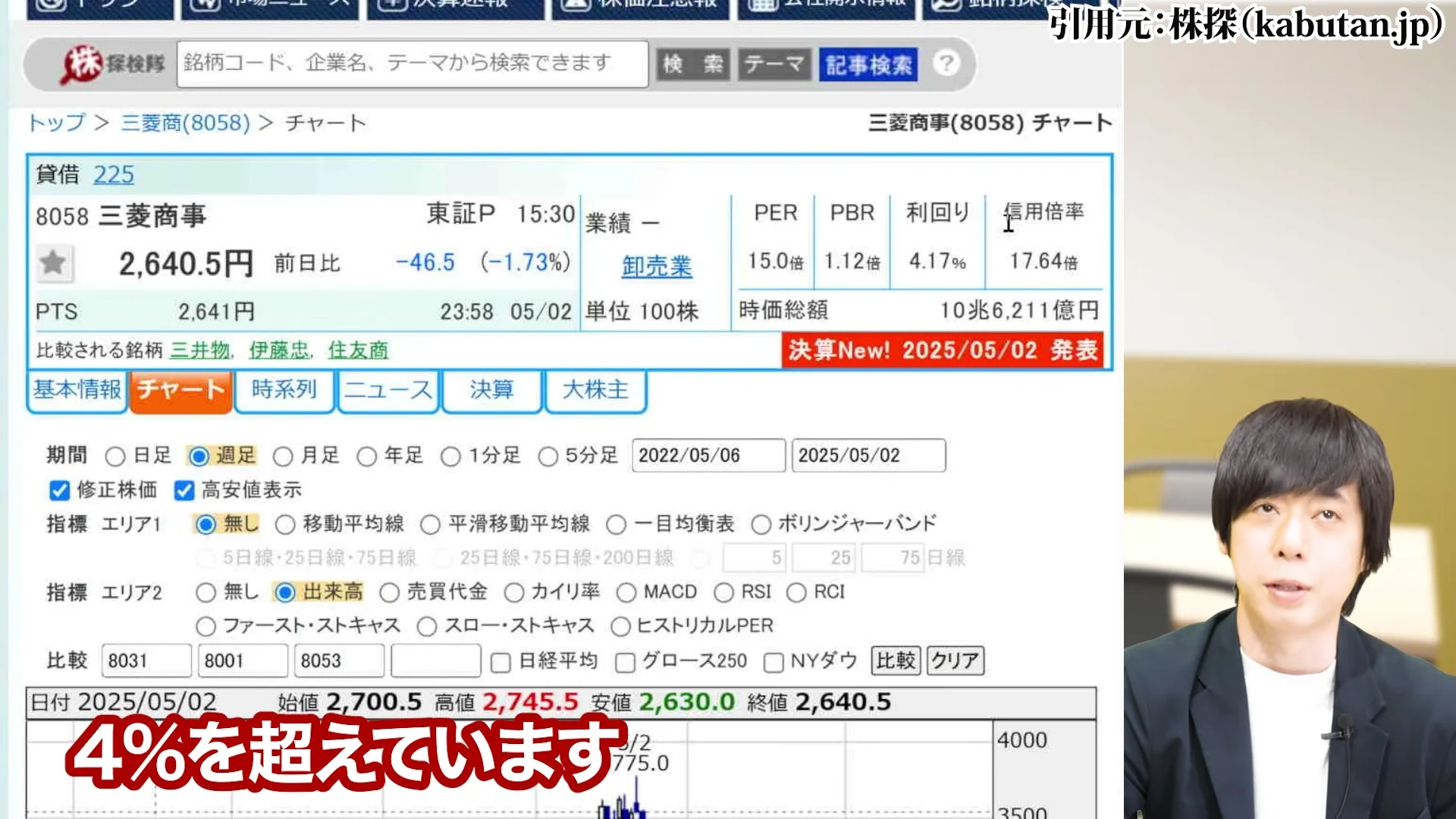

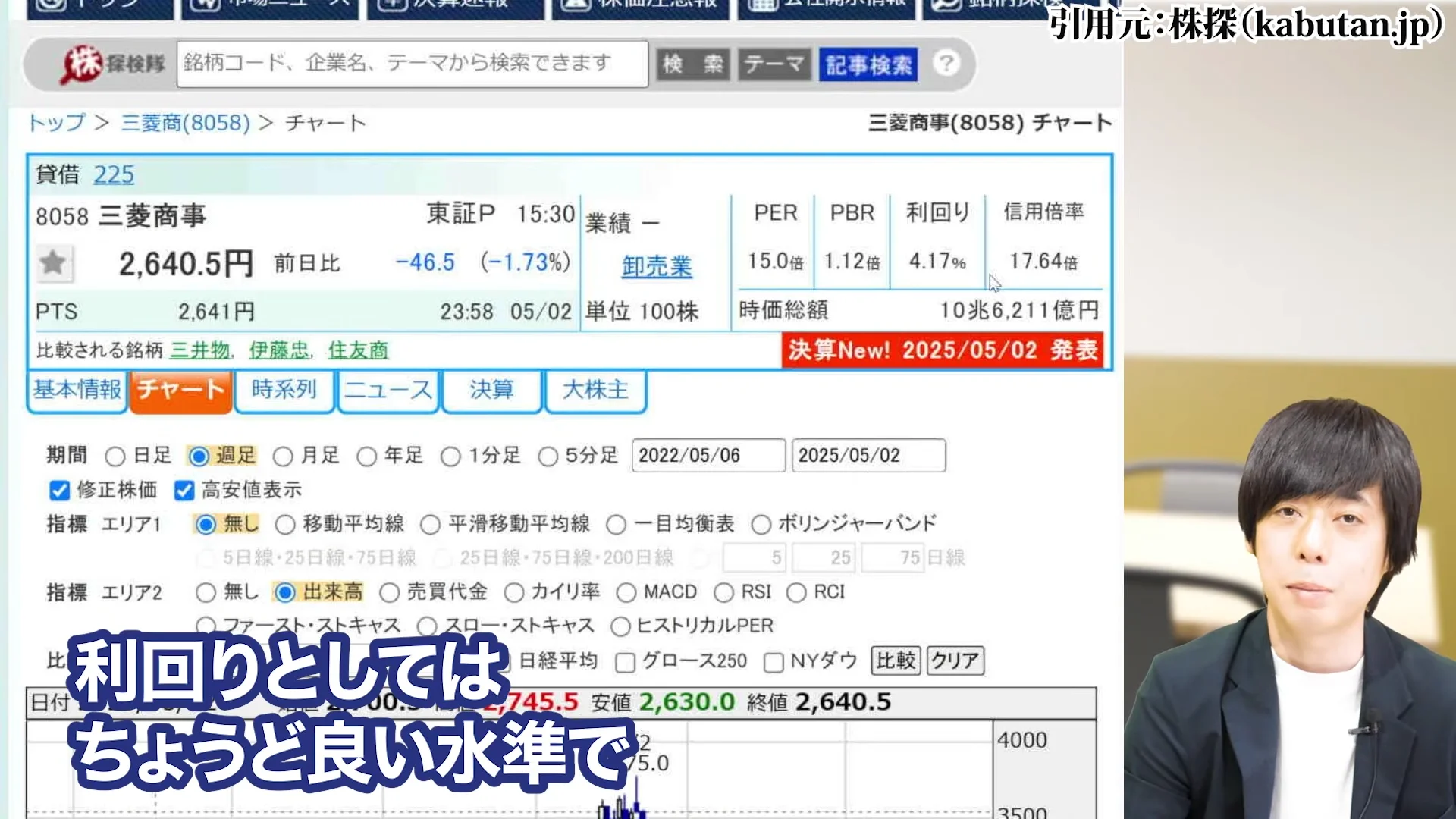

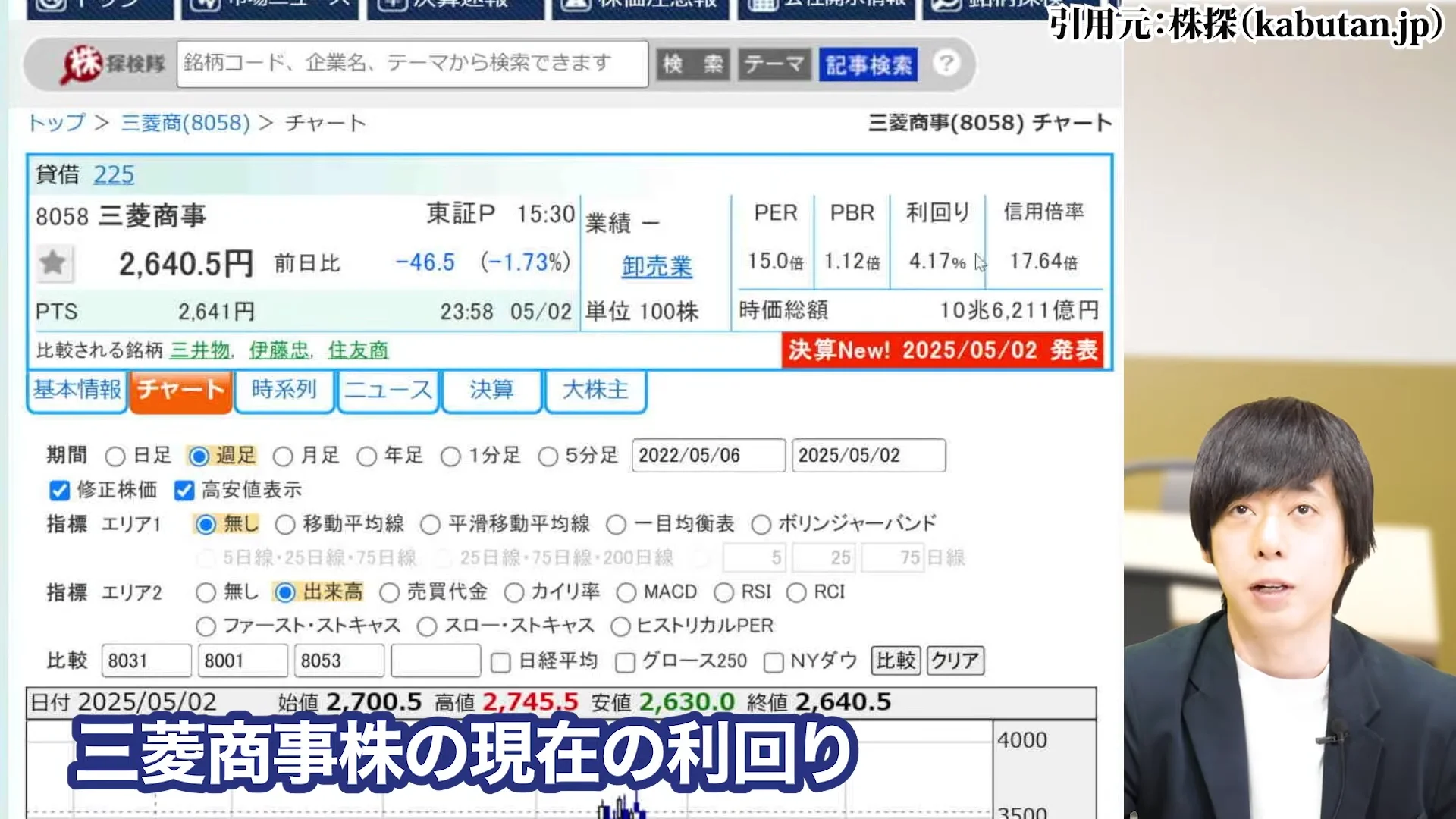

現在の配当利回り分析(4%超)

三菱商事株の現在の配当利回りはゴールデンウイーク中の時点で4%を超えています。

高配当株としては決して低いということはなく、利回りとしてはちょうどいい水準で、今後の増配も期待できます。

過去10年の配当推移を見ると、2015年度の50円から2024年度は110円へと、着実に増配を続けてきた実績があります。

この配当利回り4%超という水準は、日本の10年国債利回りが0.5%程度、定期預金金利が0.1%程度という低金利環境下において、非常に魅力的な水準と言えます。

また、TOPIX全体の配当利回りが2%台前半であることを考えると、相対的にも高配当であると評価できます。

配当性向としても40%程度を目標としており、減益の中でも配当金額を維持・増加させる姿勢を明確にしている点は高く評価できます。

1兆円の自社株買いの意味するもの

株価対策なのか、現在の時価総額の10%に当たる1兆円の自社株買いを発表しています。

これは株主還元に対する会社の姿勢が積極的であることを示しています。

自社株買いによって、1株当たりの価値が高まり、EPS(1株当たり利益)やBPS(1株当たり純資産)の向上が期待できます。

この1兆円という自社株買いの規模は、三菱商事の歴史の中でも最大級のものであり、経営陣が現在の株価が割安であるという認識を持っていることの表れと言えます。

また、自己資本比率が30%を超えており、財務的な余裕があることも背景にあります。

自社株買いは、配当と違い柔軟に実施できるため、株価が下落した際に機動的に実施することで、株価の下支え効果も期待できます。

実際、過去の自社株買い実施後は株価が上昇するパターンが多く見られています。

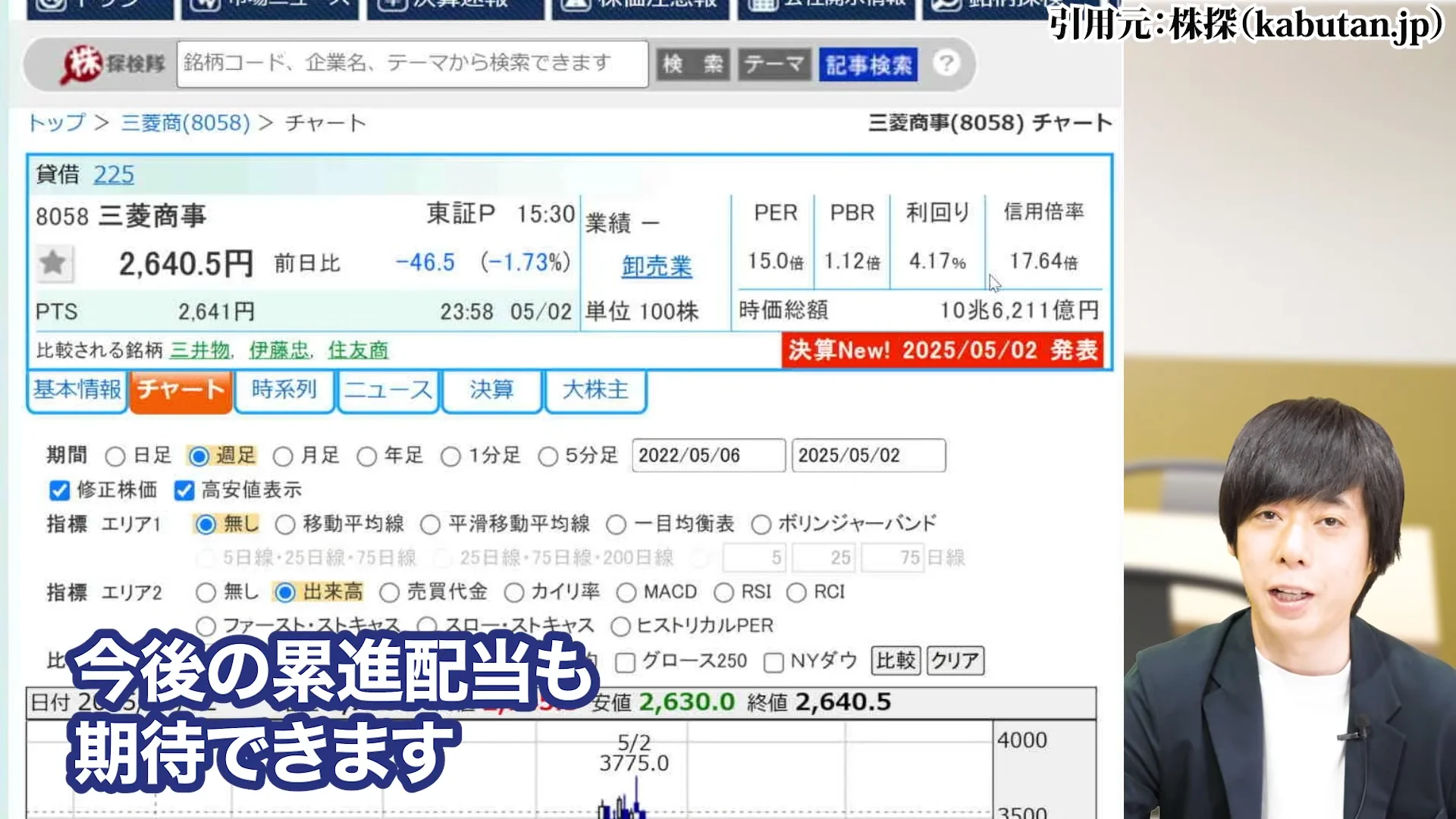

増配の継続性と今後の見通し

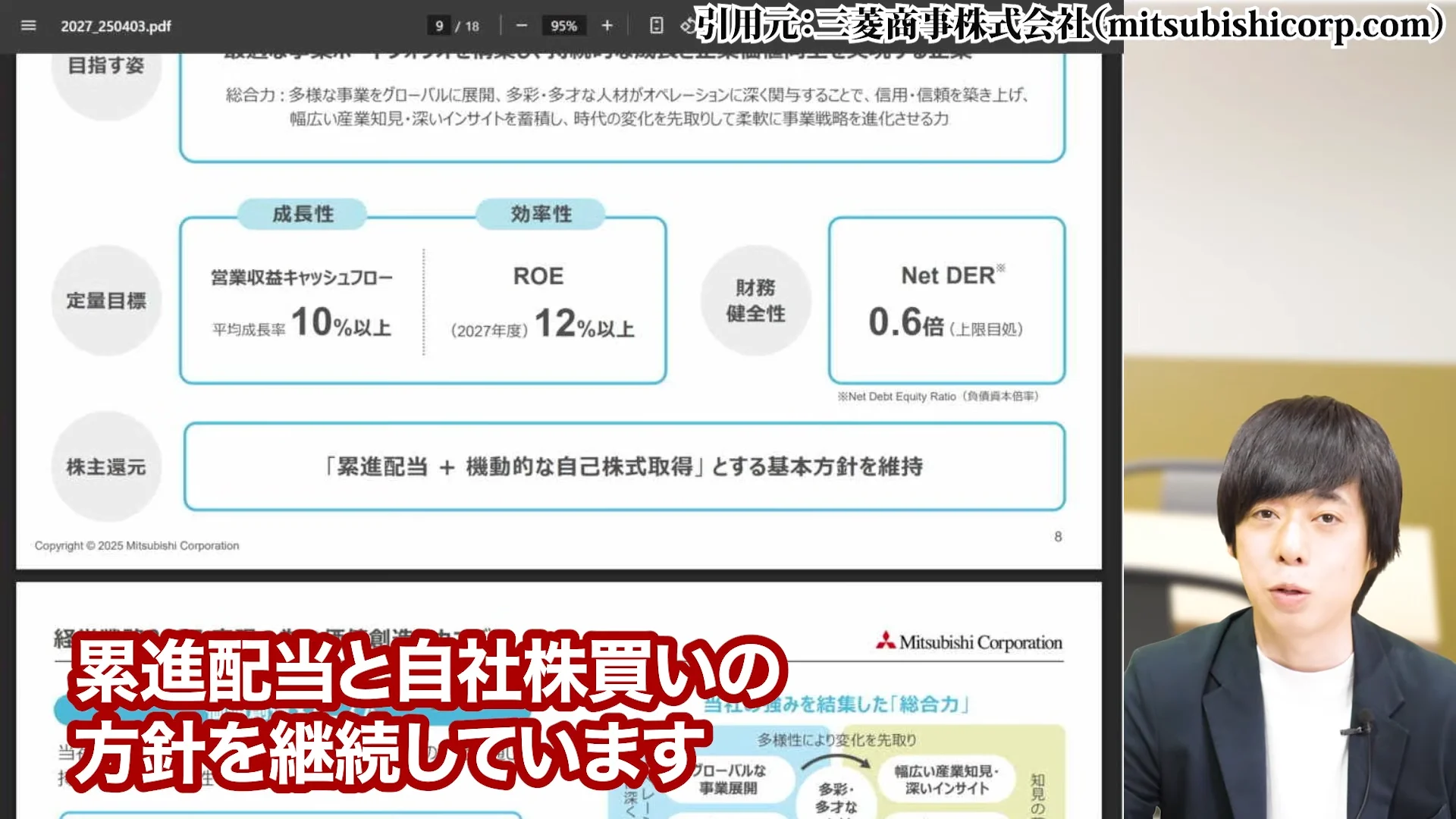

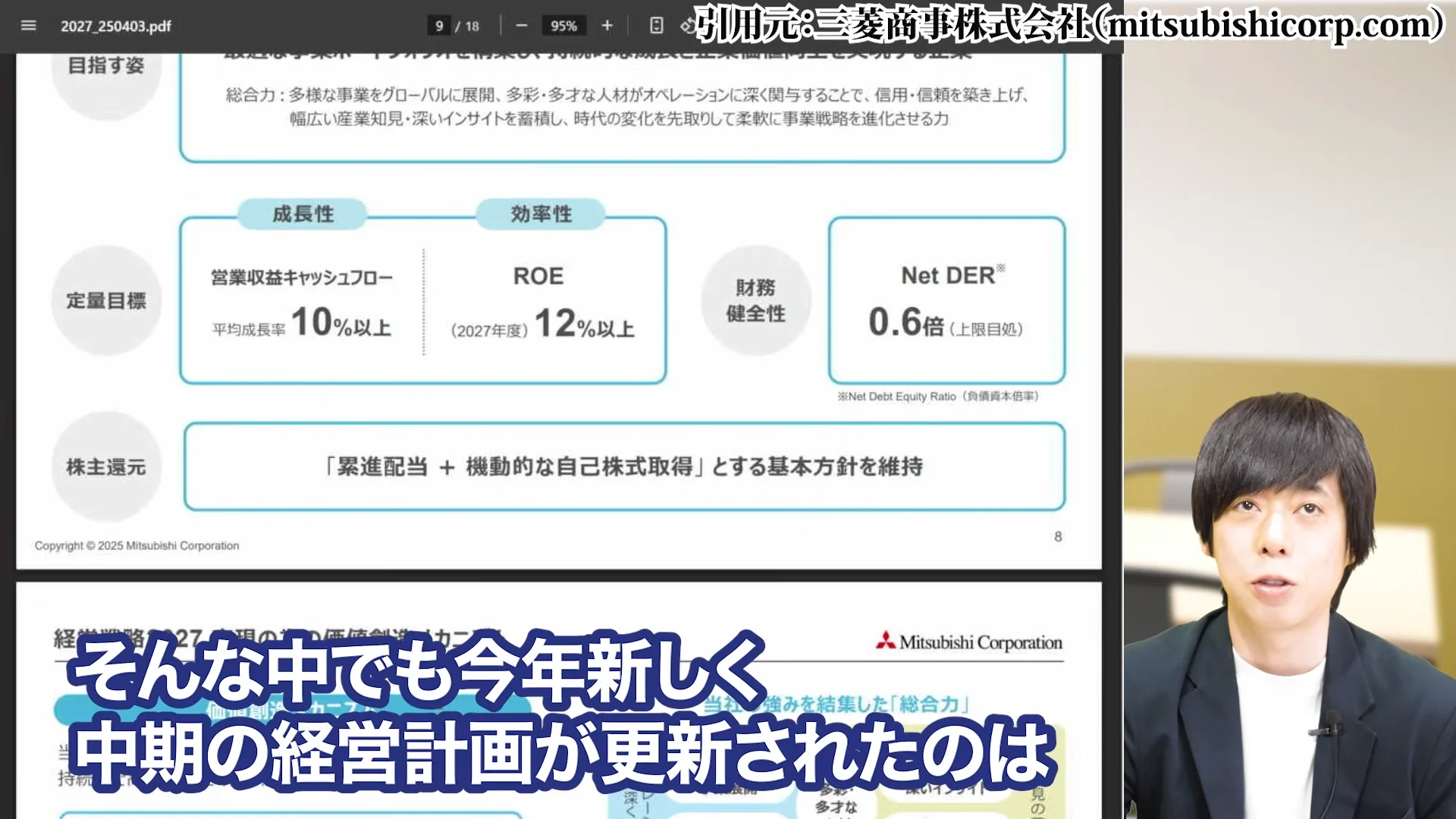

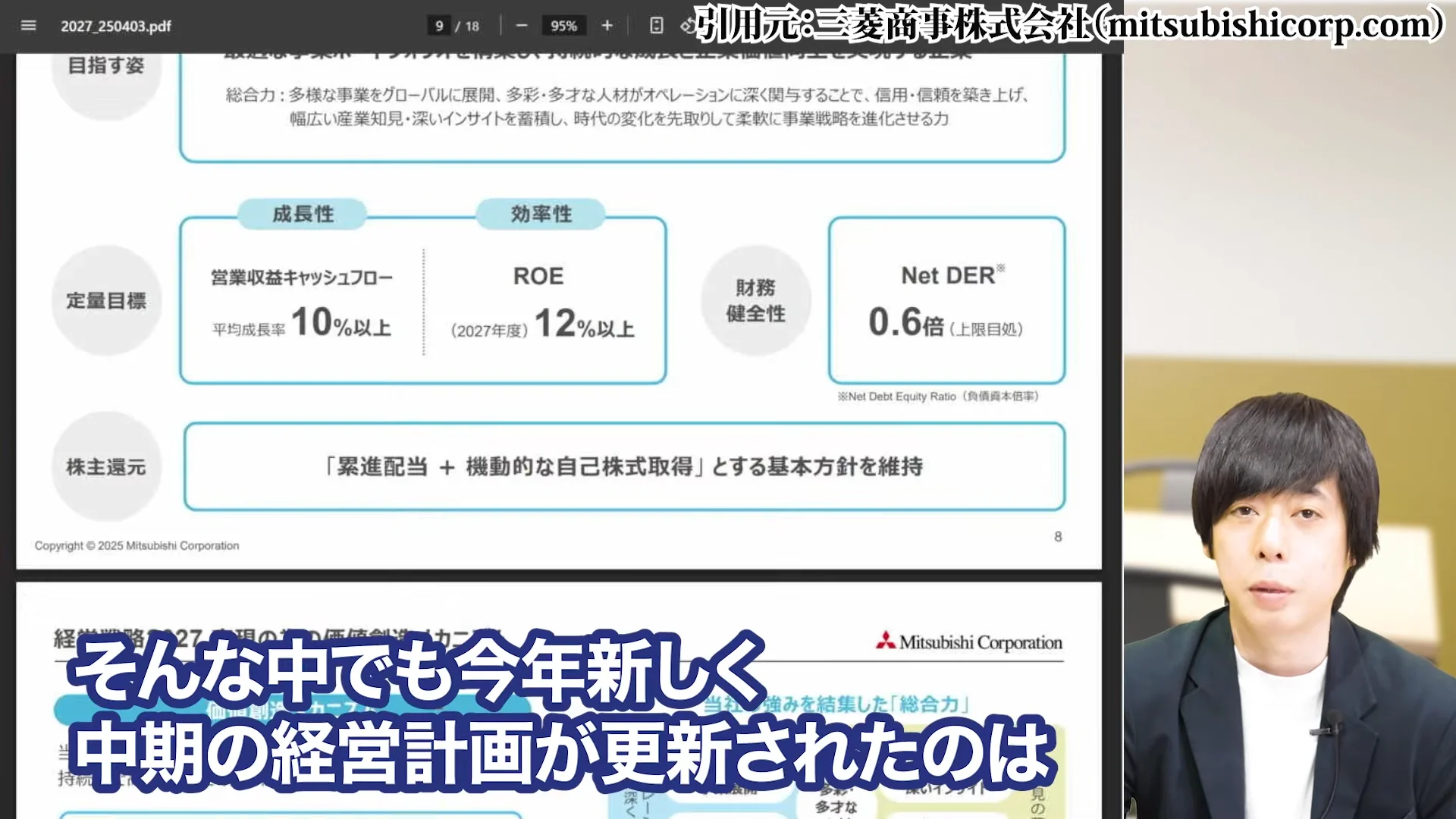

今年は新しく中期経営計画が更新され、2027年度まで引き続き増配と自社株買いの方針を継続することが発表されています。

これは高配当株投資家としてはプラスに捉えられるポイントです。

三菱商事は配当性向を徐々に引き上げる方針を示しており、現在の約40%から将来的には45%程度まで引き上げる可能性もあります。

減益見通しの中でも配当金額を110円に増配するという決断は、配当重視の姿勢の表れであり、今後も利益が減少したとしても、配当金額は維持・増加させる可能性が高いと考えられます。

過去の実績を見ても、一時的な減益局面では配当を据え置き、長期的には増配を続けてきた歴史があります。

さらに、ここ数年は累進配当という考え方を採用しており、一度増やした配当は原則として減らさないというスタンスを示しています。

これらの点から、配当の継続性・安定性は非常に高いと評価できます。

6. 三菱商事株を保有すべき3つの理由

高配当株としての魅力(利回り4%超)

まず、三菱商事株の現在の高配当に注目ポイントです。

配当利回り4%超というのは、低金利環境下において非常に魅力的な水準と言えます。特に日本の国債利回りが0.5%程度という状況では、インカムゲインを求める投資家にとって貴重な投資先となります。

さらに、三菱商事は安定した配当の支払い実績があり、配当カットのリスクも低いと考えられます。

配当の成長性という観点でも、過去10年で配当額は約2.2倍(50円→110円)に増加しており、単純な高配当株ではなく、増配を継続する成長株としての側面も持っています。

この配当の成長性は、長期投資家にとって大きな魅力です。

配当再投資を行った場合の複利効果も大きく、10年間の投資リターンはTOPIXを大きく上回っています。実際、過去10年の総合リターン(配当込み)は年率平均で10%を超えており、優れた長期投資先と言えるでしょう。

日本を代表する堅牢なビジネスモデル

次に、三菱商事はインフラ企業とも言える規模であり、日本を代表する堅牢なビジネスモデルを持っています。

ビジネスが潰れること自体が考えにくく、長期的な安定性があります。創業以来150年以上の歴史を持ち、幾多の経済危機も乗り越えてきた実績があります。

多角的な事業ポートフォリオを持ち、資源・エネルギーから食品、自動車まで幅広い分野をカバーしているため、一部のセグメントが不振でも他のセグメントでカバーできる強さがあります。

また、グローバルな事業展開により、地域的なリスク分散も図られています。三菱グループの中核企業としてのブランド力や人材の質も高く、長期的な競争力の源泉となっています。

さらに、環境変化に対応して事業ポートフォリオを柔軟に変革してきた歴史があり、今後の脱炭素社会に向けても先進的な取り組みを行っています。

資源価格に左右されがちな従来の商社モデルから、より安定的な収益構造への転換も進めており、長期的な成長が期待できます。

長期保有での資産形成メリット

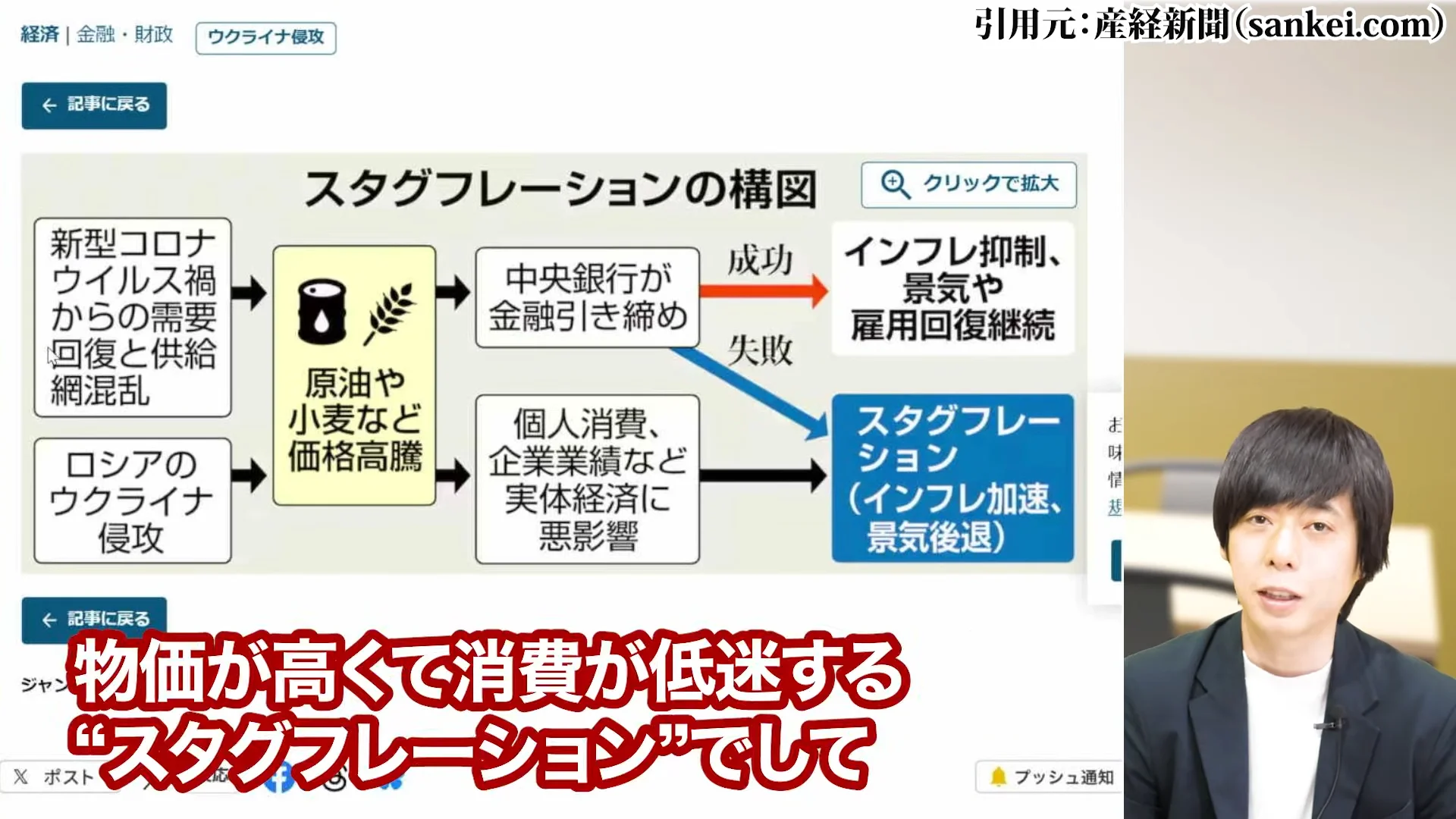

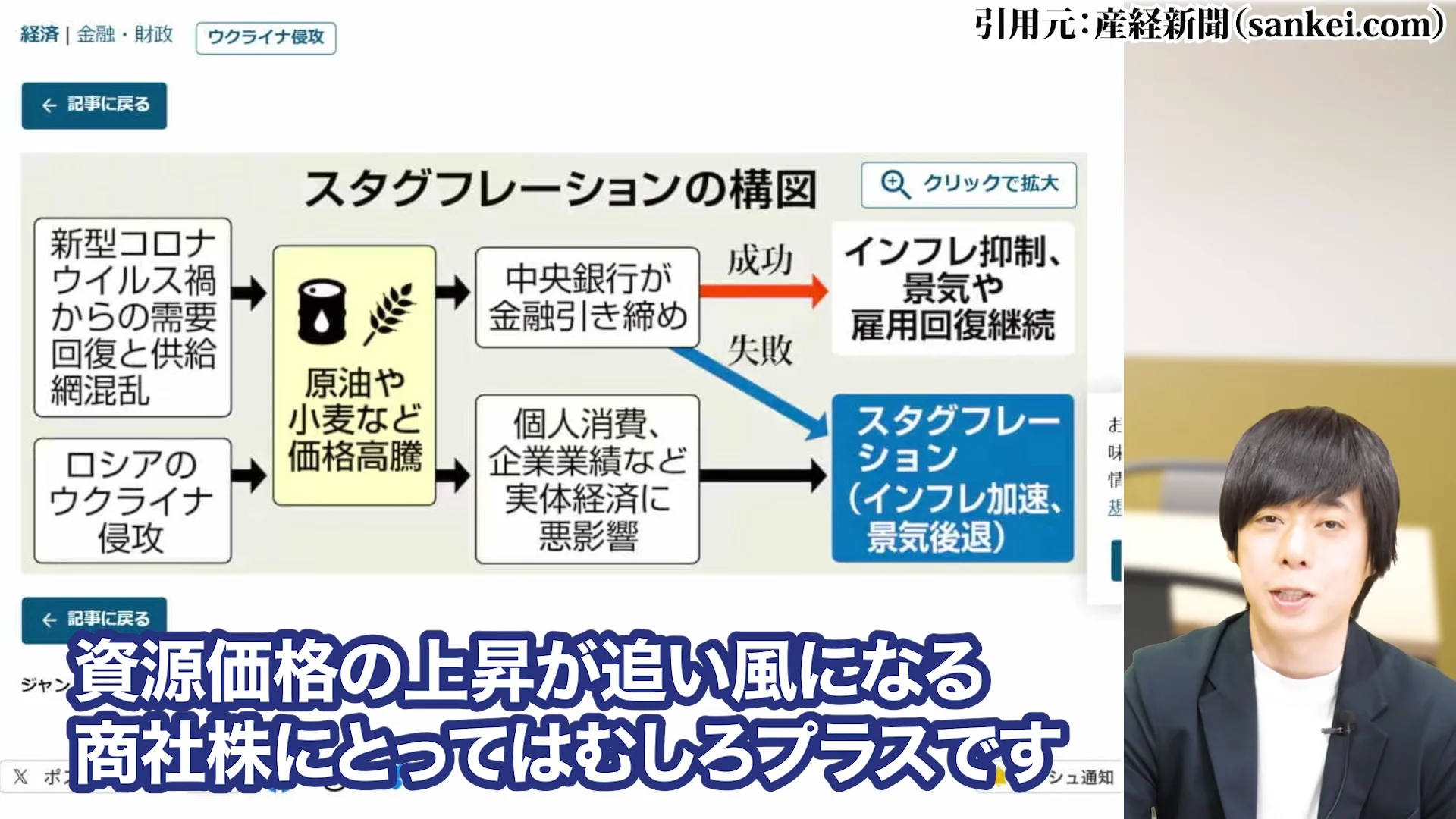

さらに、仮に今後不況になったとしても、物価が高くて消費が低迷するスタグフレーションの場合、

コモディティ価格にお金が入り、資源価格の上昇が起こるため、商社株にとってはむしろプラスとなる可能性があります。

三菱商事のような優良企業の株式を長期保有することで、短期的な株価変動に左右されることなく、長期的な資産形成が可能になります。

配当再投資戦略を実践すれば、複利効果によって資産は加速度的に増加します。

実際に過去のデータを見ると、三菱商事株に10年間投資し続けた場合、配当再投資を行うことで元本の2倍以上になるケースが多く見られます。

また、減配リスクが低く、むしろ増配の期待が持てる点も、長期投資に適している理由です。

株価の変動が大きい時期に定期的に買い増しを行うことで、平均取得コストを下げる効果(ドルコスト平均法)も期待できます。経済危機時や株価急落時こそ、高配当株を買う好機と言えるでしょう。

また、三菱商事は業績連動型の配当政策を採用しており、将来業績が回復した際には更なる増配が期待できるため、現在のような調整局面で買い増しを行うことで、将来的な配当利回りを高めることができます。

7. 三菱商事株の買い時判断基準

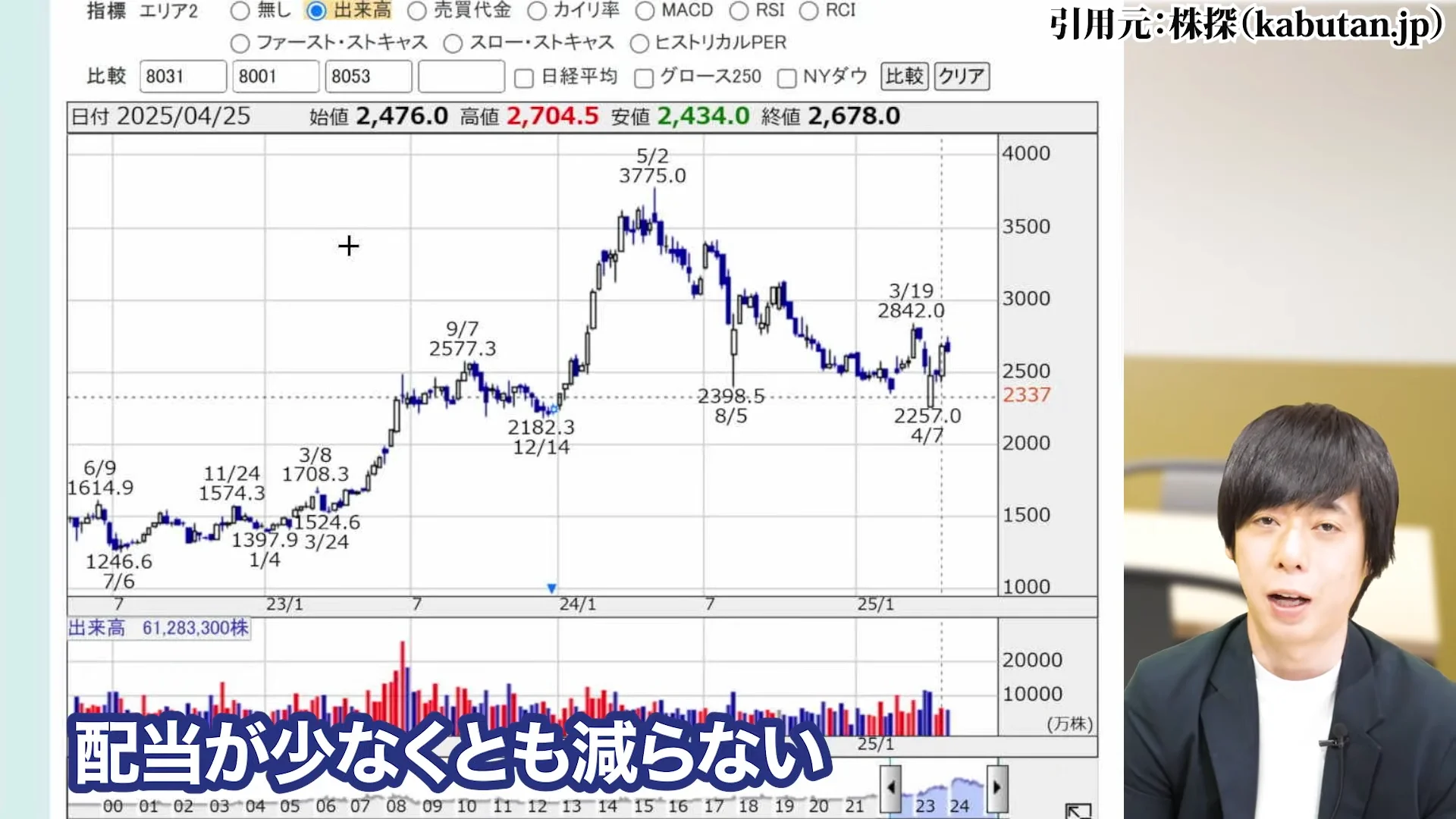

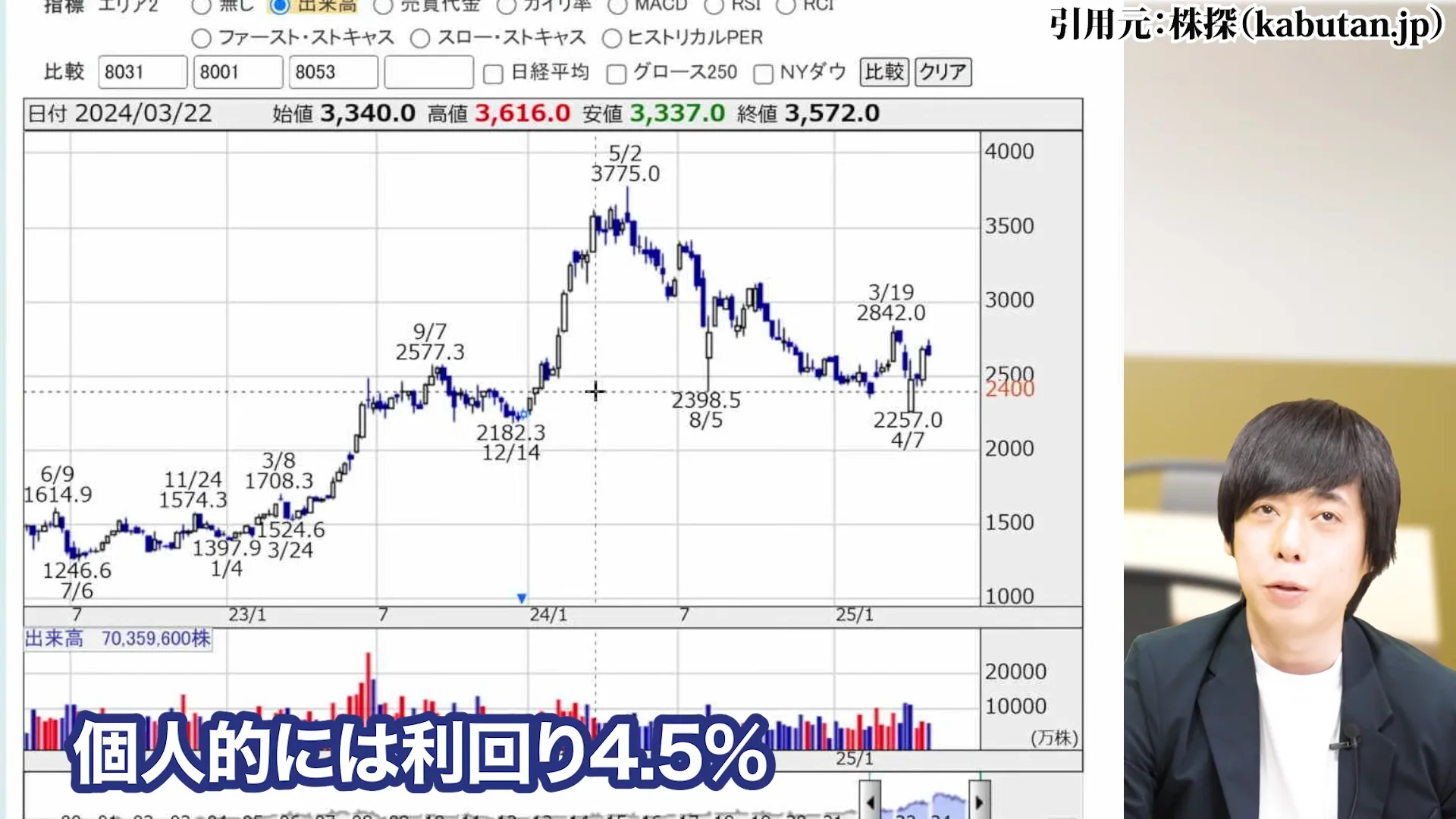

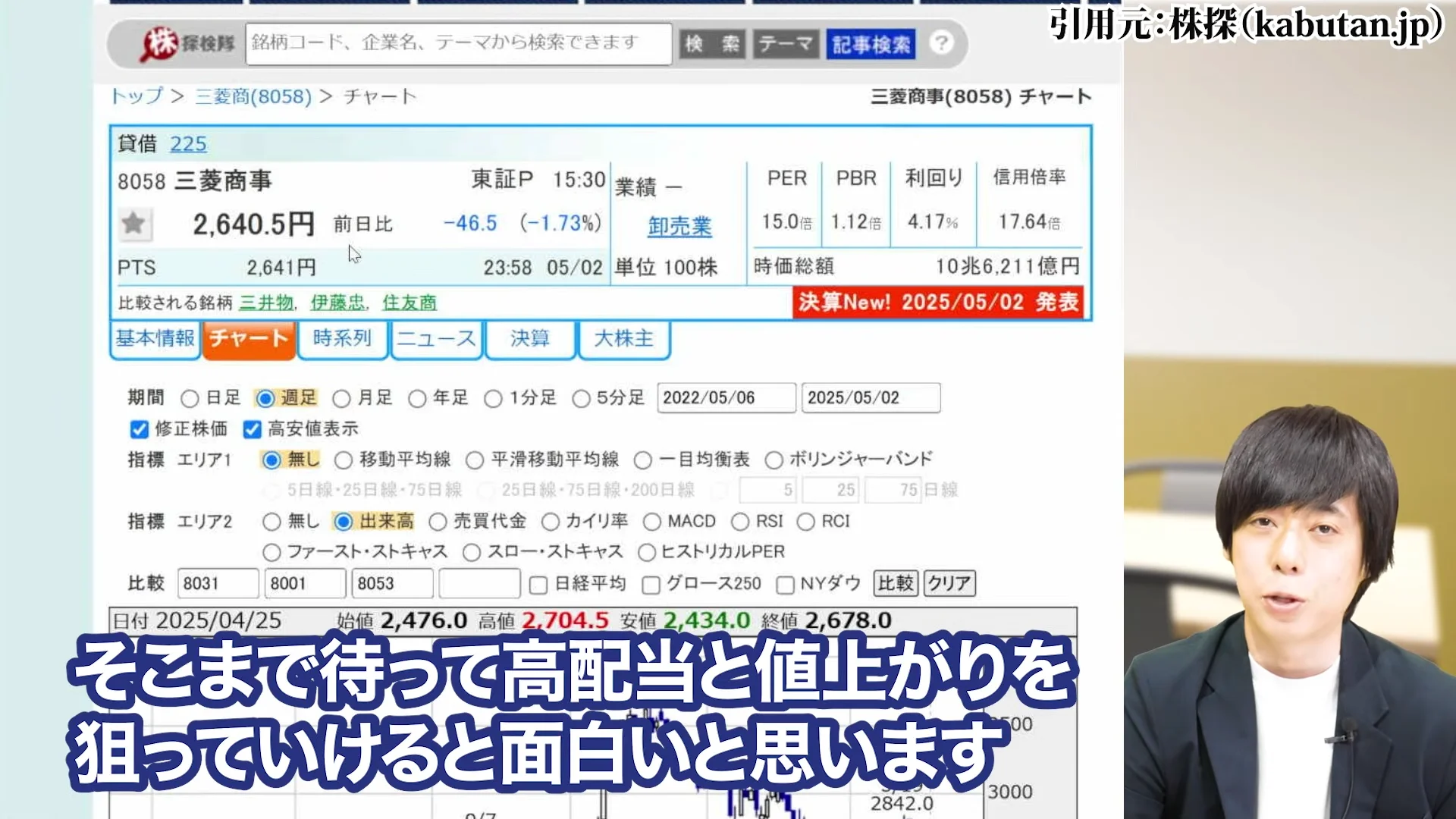

配当利回り4.5%のタイミング(株価2500円割れ)

配当利回りで言いますと、個人的には利回り4.5%のラインに買いが入りやすいと計算しており、現在の110円の配当で利回りが4.5%になる株価ラインは2444円、つまり2500円割れたあたりが節目になると考えています。

過去の株価推移を分析すると、配当利回りが4.5%を超えた局面では、長期投資家の買いが入り株価が下支えされる傾向が見られます。

具体的には、2016年の資源安局面や2020年のコロナショック時にも、配当利回りが4.5%を超えた水準から株価は反転上昇しています。

現在の110円の配当金を維持するという前提で考えると、株価が2444円を割り込むと利回りが4.5%を超え、非常に魅力的な買い場と考えることもできます。

また、過去のボトムでは配当利回り5%を超える局面もありましたが、それは一時的なものであり、長期的には4.5%前後が買い時の目安と言えるでしょう。

配当を重視する長期投資家は、この水準を一つの買い増しポイントとして考えておくといいでしょう。

PBR1倍のサポートライン(株価2368円付近)

また、PBR1倍のサポートラインである2368円付近も重要な買い場の目安になるでしょう。

PBR1倍というのは、株価が会社の解散価値と同等という意味であり、これを下回ると理論上は割安と判断されます。

三菱商事のような優良企業の場合、PBR1倍を大きく割り込む局面は稀であり、あったとしても一時的なものとなる傾向があります。

過去のデータを見ても、リーマンショックや資源安の底打ち局面では、PBR1倍付近で株価が下げ止まっています。

特に日本を代表する大企業としては、株価がPBR1倍を割り込むと自社株買いの加速や機関投資家の買い増しが入りやすく、強力なサポートラインとなります。

現在の純資産(BPS)から計算すると、PBR1倍は約2368円となり、この水準は非常に強い下値サポートになると考えられます。

さらに、三菱商事のような総合商社は、保有資産の含み益が大きいケースが多く、実質的な解散価値は簿価を上回ると考えられます。

そのため、PBR1倍というのは保守的な評価であり、実質的な割安水準はもう少し高い可能性もあります。

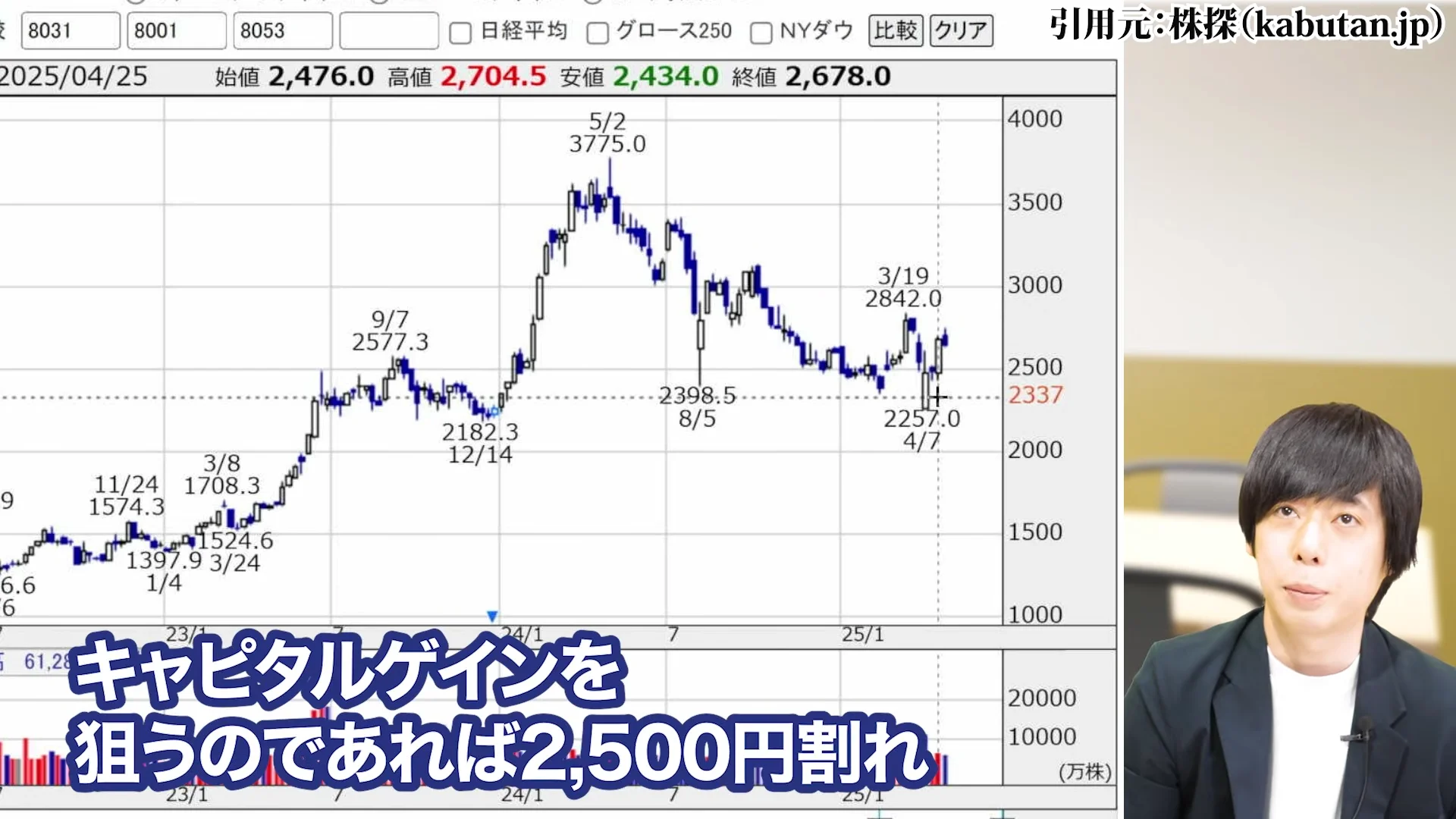

キャピタルゲインを狙う投資戦略

キャピタルゲインを狙うのであれば、これらの価格帯、特に2500円割れを待って、高配当と値上がりを狙っていくと面白いのではないでしょうか。

一時的に悪いニュースがあったとしても、割安感から自社株買いが入ったりする可能性も考えられます。キャピタルゲインを重視する投資家にとっては、テクニカル指標も重要な判断材料となります。

現在の週足RSIは30%を下回る水準まで下落しており、過去の同水準からは反発する傾向が見られます。

また、25日と75日の移動平均線のゴールデンクロス(短期線が長期線を上抜ける)が発生した際には、中期的な上昇トレンドの始まりと判断できるため、このタイミングも買い場の目安になります。

PER(株価収益率)で見ても、現在は10倍程度と過去平均と比較して割安水準にあります。

三菱商事の適正PERが12〜15倍程度であることを考えると、現在からの上昇余地は20〜50%程度と見込まれます。

ただし、資源価格の動向や世界経済の見通しなど、ファンダメンタルズの変化にも注意が必要です。

特に業績の底打ちが確認できた時点や、資源価格が反転上昇に転じた時点は、大きな株価上昇の契機となる可能性が高いため、こうした変化にも敏感になっておくべきでしょう。

8. 三菱商事の10年後を見据えた展望

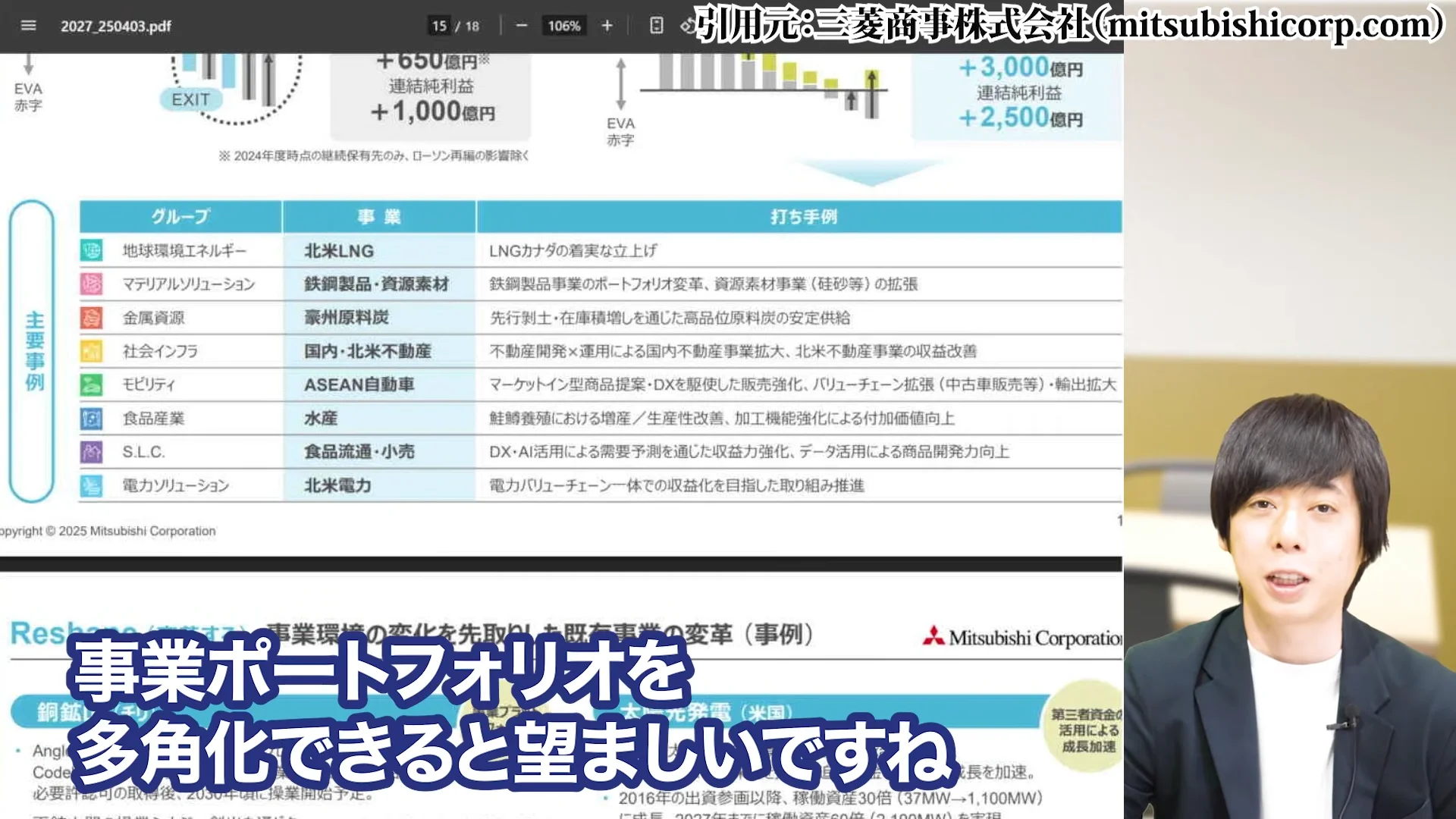

中期経営計画の分析(2027年度まで)

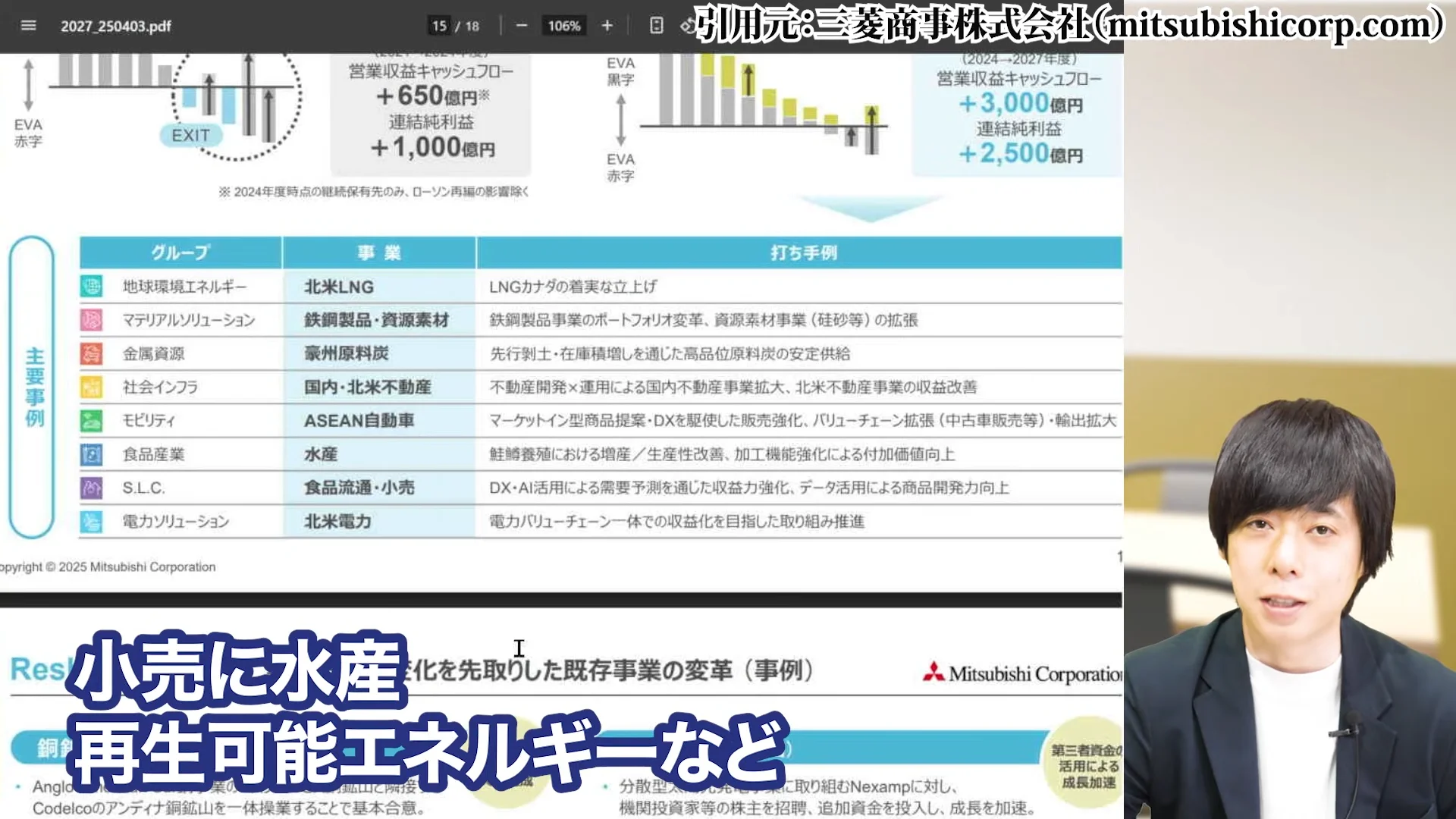

三菱商事の中期経営計画は2027年度までの計画が発表されており、引き続き増配と自社株買いの方針を継続するとしています。

この中期計画では、2027年度までに当期純利益を9000億円以上に回復させることを目標としており、現在の7000億円からの成長を見込んでいます。

株主還元策としては、配当性向40%以上を維持し、自社株買いも継続する方針です。

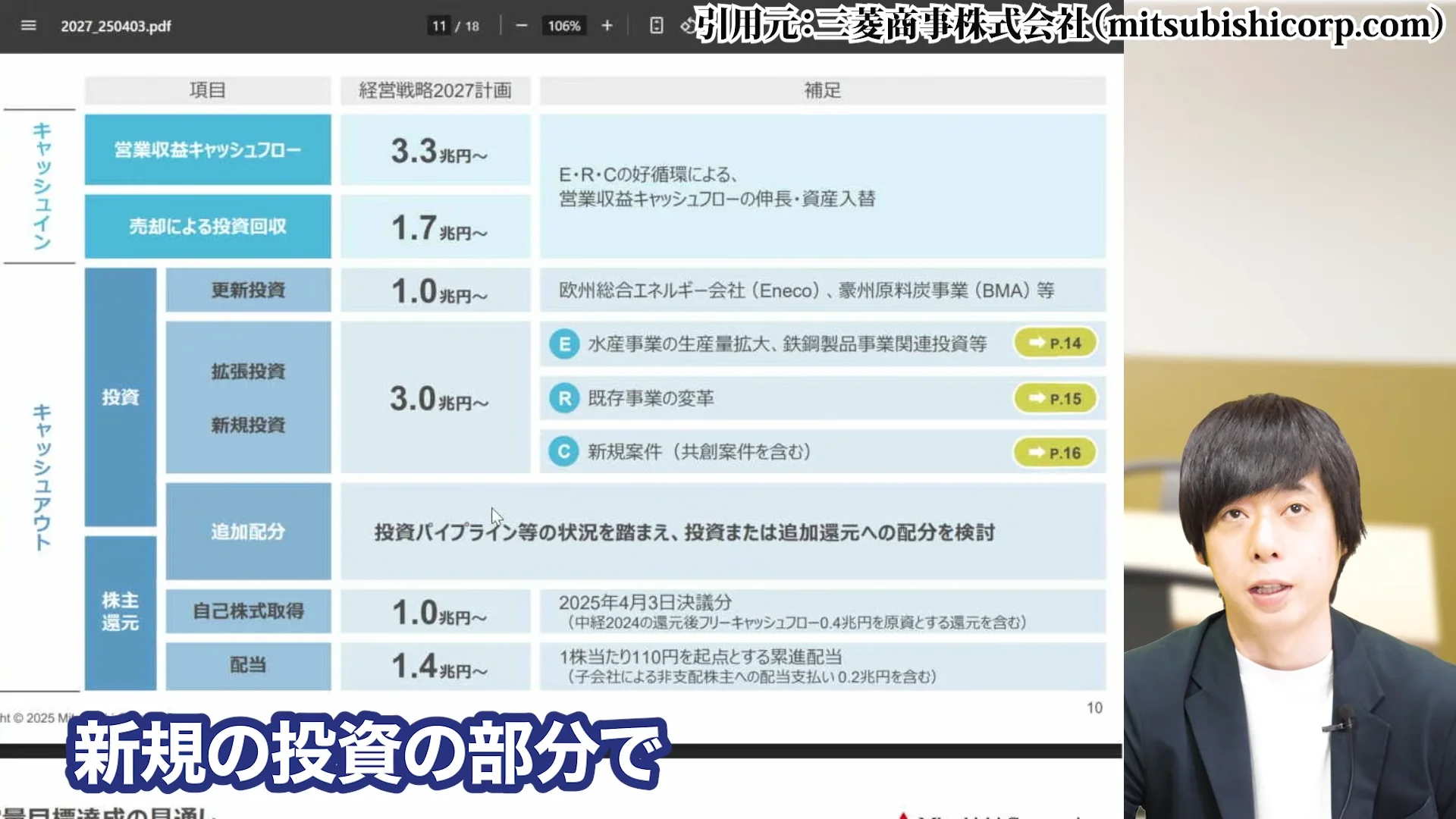

投資計画としては、3年間で総額3兆円の投資を計画しており、うち成長分野への投資は約1.5兆円を予定しています。

特に注力するのは、エネルギートランジション(LNG、水素、アンモニア等)、サーキュラーエコノミー(リサイクル、バイオプラスチック等)、食料・水関連事業、そしてデジタルトランスフォーメーション(DX)の四分野です。

これらの分野は世界的な成長トレンドに合致しており、将来の収益の柱となることが期待されています。

また、既存事業の効率化も並行して進め、資産入れ替えやコスト削減を通じて、ROE(株主資本利益率)10%以上の維持を目指しています。

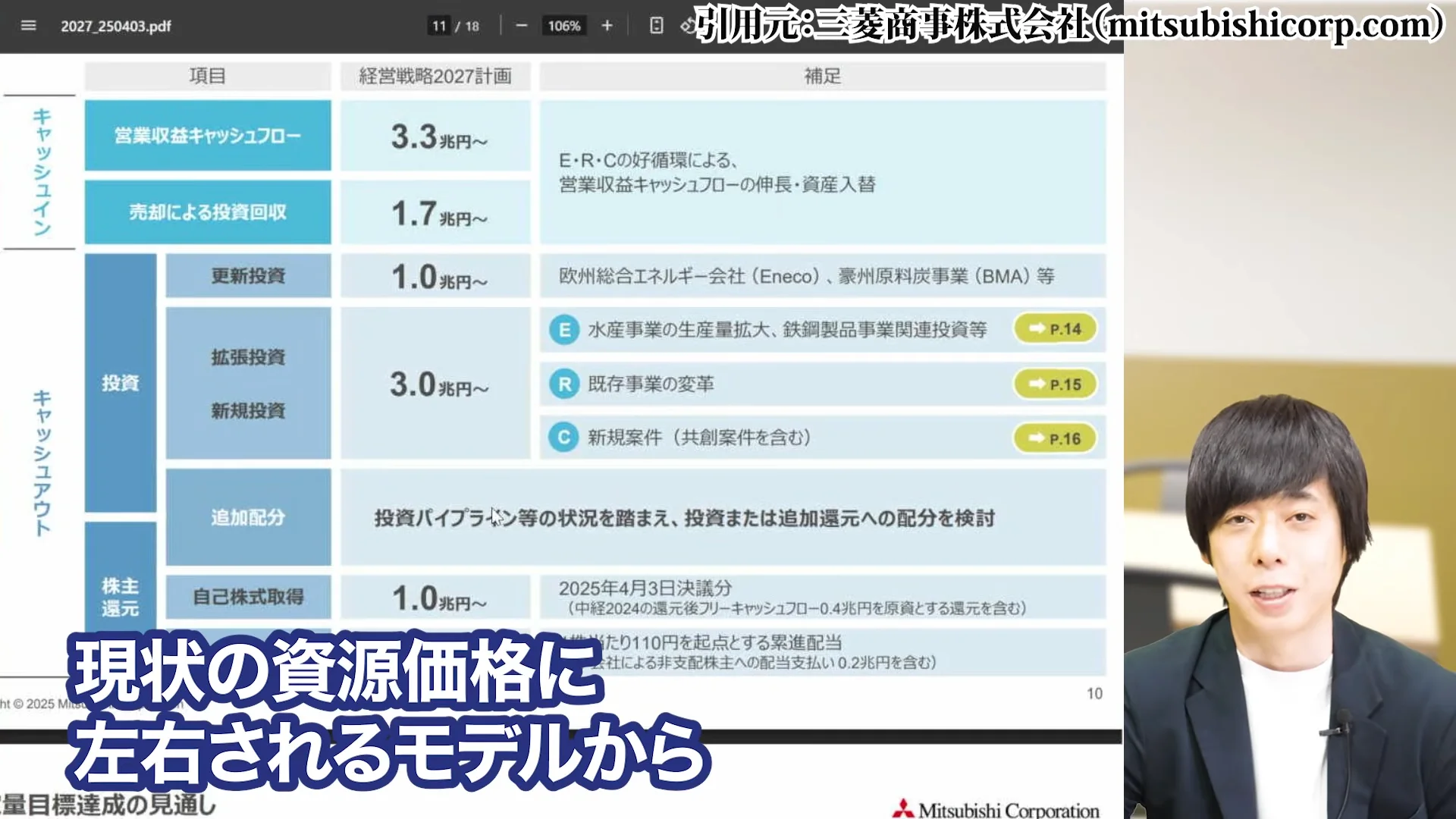

資源依存モデルから脱却の可能性

長期的な視点では、現状の資源価格に左右されるビジネスモデルから、水素や再生可能エネルギーなどへと事業ポートフォリオを効率的に高度化していくことが期待されています。

三菱商事は従来から資源・エネルギー分野での強みを持っていましたが、資源価格の変動に業績が左右されるという課題もありました。

この課題を解決するため、近年はより安定的な収益を生む事業への投資を加速させています。

例えば、電力事業や食品事業などの非資源分野への投資を増やし、収益構造の多角化を進めています。

2023年度の利益構成を見ると、非資源分野の割合は約60%まで高まっており、従来の資源依存モデルからの脱却が進んでいます。今後の目標としては、非資源分野の割合を70%程度まで高めることを目指しており、これが実現すれば業績の安定性が大幅に向上すると期待されます。

また、資源分野においても、単なる資源価格に左右される事業から、より付加価値の高い川下事業(鉱物加工、精製等)へのシフトを進めています。

これにより、資源価格の変動リスクの低減と、より高い利益率の確保を目指しています。

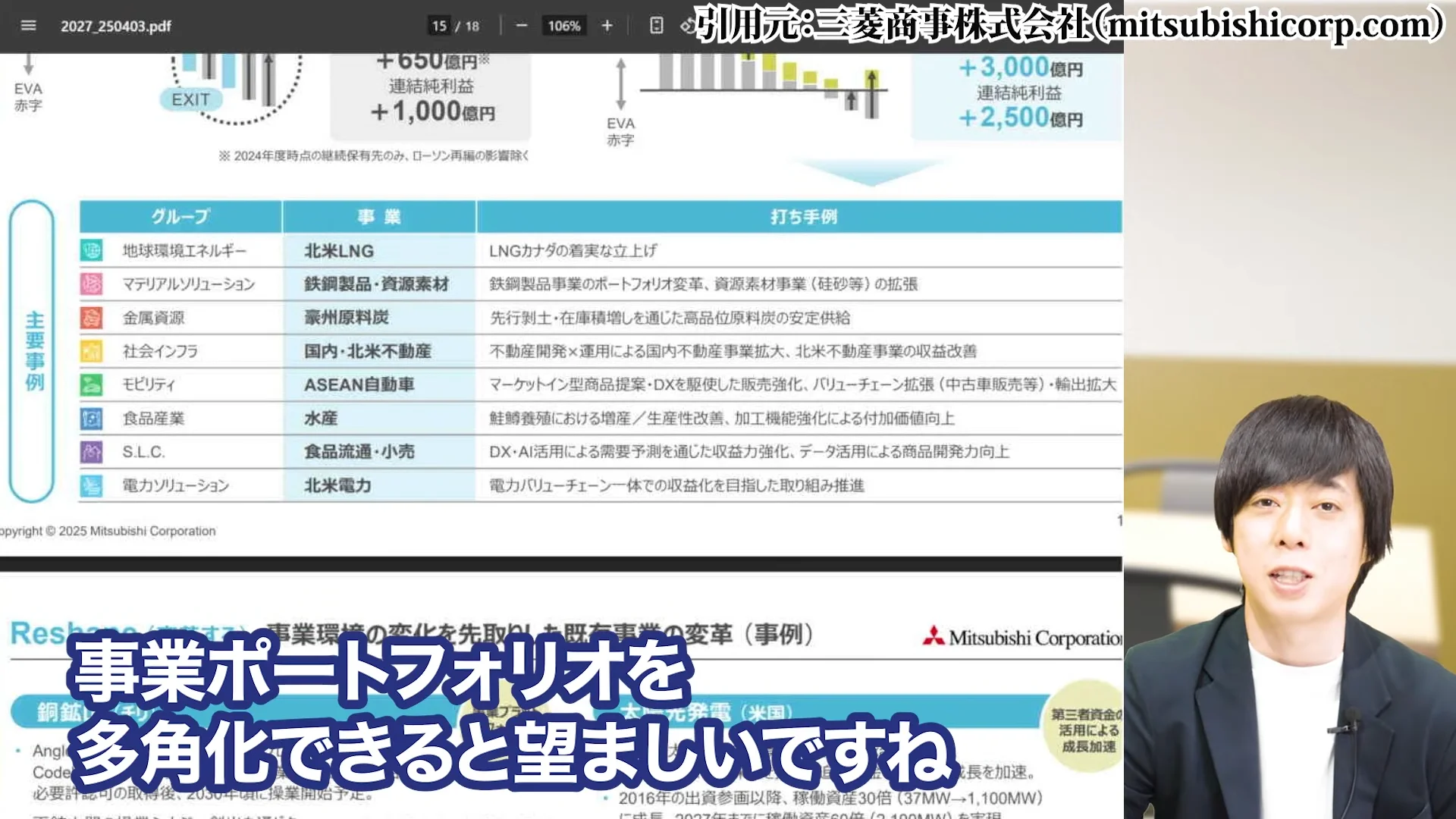

水素・再生可能エネルギー事業の将来性

特に将来性が期待されるのが、水素・再生可能エネルギー事業です。

三菱商事は早くからこの分野に注目し、戦略的な投資を行ってきました。

水素社会の実現に向けては、豪州や中東での大規模な水素製造プロジェクトに参画し、将来的な水素サプライチェーンの構築を目指しています。

また、アンモニアなどの水素キャリアの開発も進めており、日本の火力発電所での混焼試験にも参画しています。

再生可能エネルギー分野では、欧州での洋上風力発電や北米での太陽光発電事業など、グローバルに展開しています。

特に注目すべきは、エネルギー供給だけでなく、蓄電・送電・販売までの一貫したバリューチェーンの構築を目指している点です。

例えば、電力小売事業や企業向け分散型発電サービスなど、川下分野にも進出しています。

2050年のカーボンニュートラル実現に向けた世界的な流れの中で、これらの事業は今後大きく成長する可能性があります。

三菱商事はこの分野での先行投資により、将来的な競争優位性を確保できる可能性が高いと言えるでしょう。

また、資源・エネルギー分野での豊富な知見とグローバルネットワークを活かし、新しいエネルギービジネスでのリーダーシップを発揮することが期待されています。

9. 投資家が今すべきこと:三菱商事株の買い方

一括投資 vs 分散投資のアプローチ

不透明な外部要因がたくさんありますし、業績が悪い中ですので、すぐにスルスル上昇というわけにはいかないかもしれません。

そのため、一括投資よりも分散投資のアプローチが適しているでしょう。

特に2500円割れのタイミングや、さらなる下落があれば2400円付近での買い増しを検討するのが良いでしょう。

分散投資の具体的な方法としては、投資資金を3〜5回に分けて購入することが考えられます。

例えば、現在の株価水準で資金の20%を投資し、株価が5%下落するごとに追加で20%ずつ投資していくアプローチです。

これにより、平均取得単価を下げることができます。また、時間分散の観点からは、3〜6ヶ月かけて定期的に買い増していく方法も有効です。

特に配当権利確定日(3月末と9月末)前の権利落ち局面では、株価が一時的に下落することが多いため、この時期を狙って買い増すことも一つの戦略です。

ただし、あまりに小刻みな分散投資は取引コストが嵩むため、3〜5回程度の分散購入が現実的でしょう。また、極端な暴落局面では、計画を柔軟に変更して買い増し比率を高めることも検討すべきです。

長期保有での複利効果の最大化方法

長期保有での複利効果を最大化するためには、配当再投資戦略も効果的です。

四半期ごとに得られる配当を使って、さらに株数を増やしていく方法です。

この方法を用いると、単純な株価上昇以上のリターンを期待できます。

具体的な戦略としては、特定口座での配当再投資プログラムを活用したり、配当金を貯めて株価が割安になった時点で集中的に買い増すことも効果的です。

また、複利効果を最大化するためには、長期間にわたる保有が重要です。

三菱商事のような優良企業であれば、10年、20年といった超長期での保有を視野に入れるべきでしょう。

過去のデータを見ると、10年以上の保有で年率平均10%程度のリターンを達成しており、複利効果により元本が3倍以上になるケースも珍しくありません。

さらに、配当再投資と定期的な積立を組み合わせることで、より大きな資産形成効果が期待できます。

例えば、毎月定額を積み立てながら配当も再投資すると、ドルコスト平均法と複利効果の両方のメリットを享受できます。

特に年に数回程度の大幅調整局面では、通常の積立額に加えてボーナス的に追加投資を行うことも有効な戦略です。

10. まとめ:三菱商事株は今が買い時か?

短期・中期・長期の見通し総括

短期(3〜6ヶ月)の見通しとしては、世界経済の減速懸念や資源価格の低迷により、株価の上値は重い展開が予想されます。

ただし、既に株価は昨年から40%下落しており、悪材料の多くは織り込み済みとも考えられます。

中期(1〜3年)の見通しでは、世界経済が緩やかに回復に向かうことを前提とすれば、三菱商事の業績も2026年度以降は回復基調に入る期待もできるでしょう。

長期(5〜10年)の見通しでは、エネルギートランジションや循環型経済への移行という世界的トレンドの中で、三菱商事の先進的な取り組みが実を結ぶかが注目ポイントです。

特に水素や再生可能エネルギー分野での先行投資が収益化する時期であり、トレンドに乗ることができれば、バリュエーション(株価評価)の向上が期待できます。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。