「ソフトバンクの株価は今後どうなるの?」

「ソフトバンク株って危ないって聞いたけど、本当に大丈夫?」

「ソフトバンク株価はなぜ安いの?なぜ上がらないの?」

「ソフトバンク株の配当や優待はどうなってる?買うべき?」

など、さまざまなお考えがあるのではないでしょうか。

そこで今回は、ソフトバンク(9434)株価がなぜ上がらないのかという理由、

「危ない」と言われる根拠とその実態、そして配当・優待を合わせた利回りの全貌まで、

YouTube登録者数30.7万人以上(2026年3月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

【Trade Labo 動画本編】何が起きても売らない、ガチホする日本株4銘柄

Youtubeで開いてご覧になる方はこちら

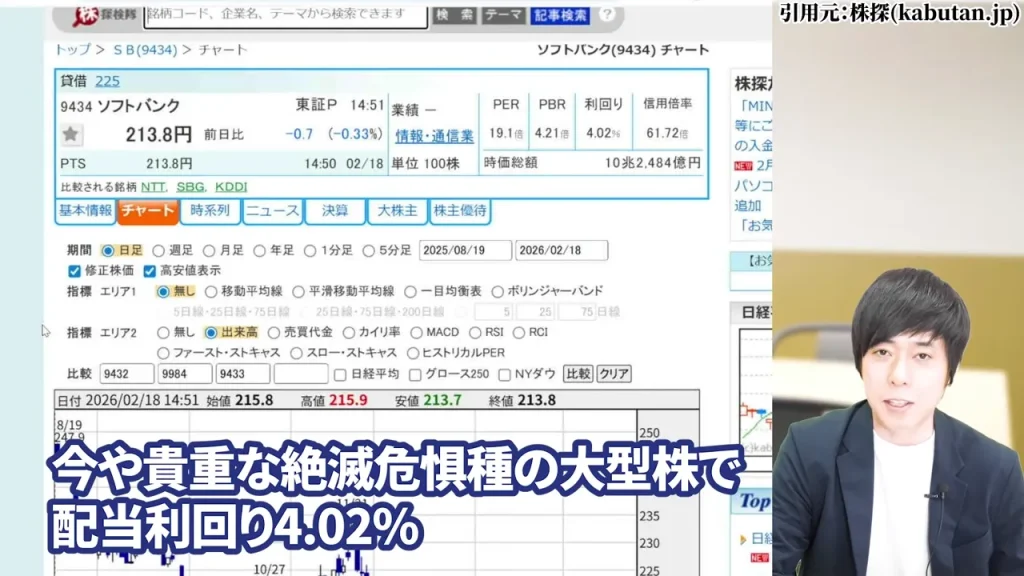

私の結論を先に申し上げますと、ソフトバンク(9434)は「危ない」銘柄ではなく、今まさに貴重な絶滅危惧種の大型高配当株だと、私は考えています。

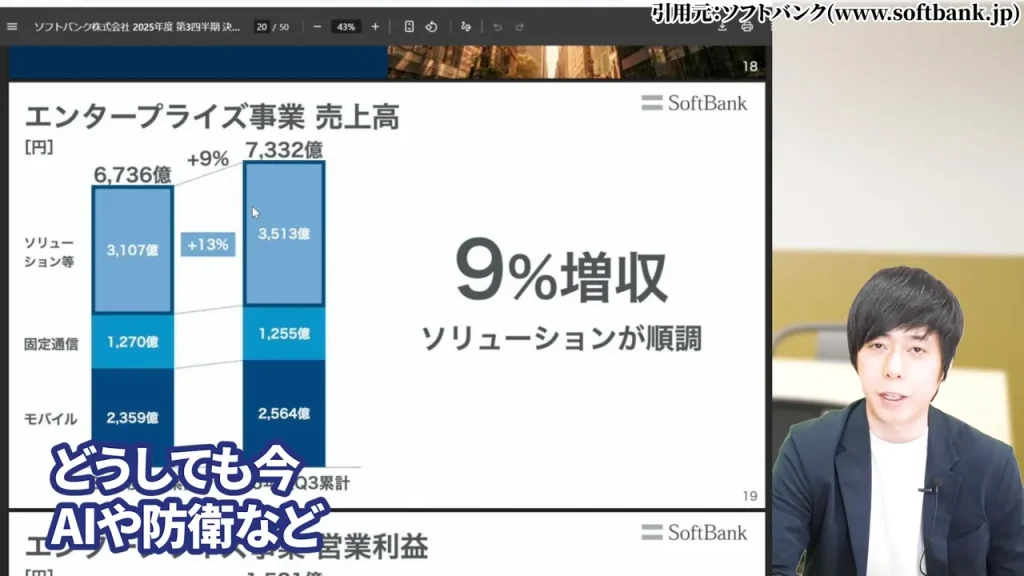

AIや防衛など成長株に資金が流れているのが背景にあると思われます。

配当と優待を合わせた実質利回りは8〜9%という水準にありますので、長期保有・高配当を狙う方にとっては、改めて注目してみる価値がある銘柄と言えるかもしれません。

※以下はあくまで一般的な情報提供であり、特定の銘柄の売買を推奨するものではありません。投資の最終判断はご自身の責任でお願いします。

ソフトバンク(9434)とはどんな企業か

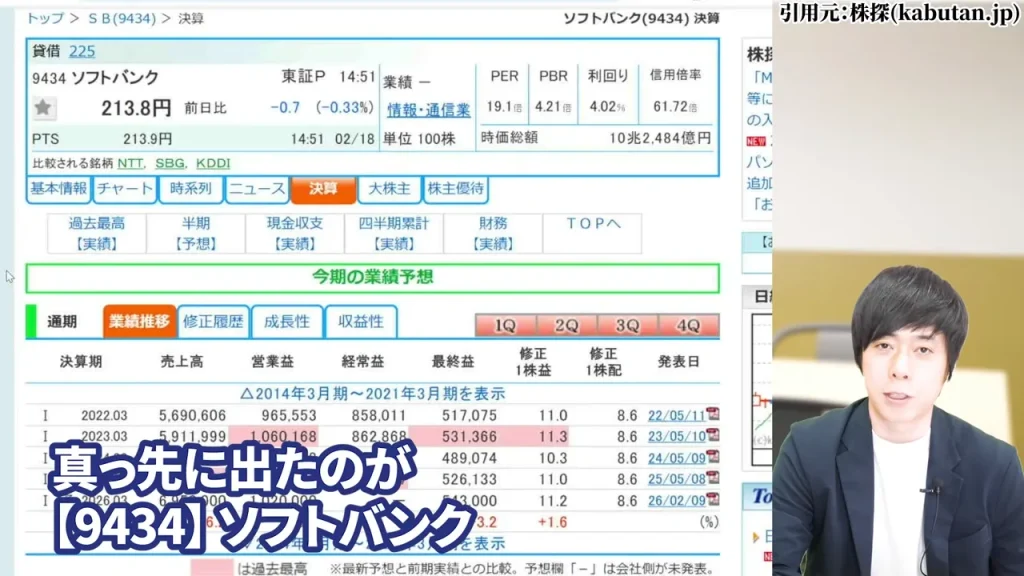

ソフトバンク(証券コード:9434)は、東証プライム上場の国内大手通信キャリアです。

ソフトバンク(証券コード:9434)は、東証プライム上場の国内大手通信キャリアです。

「ソフトバンク」「ワイモバイル」「LINEMO」といったブランドでモバイル通信サービスを展開しており、

通信インフラを基盤に、決済・ファイナンス・コンシューマー向けのサービス事業を広げています。

2026年3月時点の時価総額は約10兆円規模。

東証プライムの中でも大型株のひとつに数えられます。

ソフトバンクグループ(9984)との違いを整理する

「ソフトバンク」という名前で検索すると、

「ソフトバンク」という名前で検索すると、

9434(通信子会社)と9984(ソフトバンクグループ)の2つが出てきます。

この2社は全く別の銘柄ですので、投資前に必ず確認が必要です。

| 項目 | ソフトバンク(9434) | ソフトバンクグループ(9984) |

|---|---|---|

| 事業内容 | 国内通信・決済・コンシューマーサービス | AI・テクノロジー投資(ビジョンファンド等) |

| 株価の性質 | ディフェンシブ・高配当型 | AI・成長投資に連動する値動き |

| 配当利回り | 約4%(2026年3月時点) | 約0.2%(株主還元は自社株買い中心) |

| 株主優待 | PayPayポイント等あり | なし |

この記事でお話しするのは9434のソフトバンク、つまり通信子会社の方です。

ソフトバンクグループ(9984)とは性質が大きく異なりますので、

そちらに興味がある方は別途ご確認ください。

ソフトバンク株価の推移と現在地

ソフトバンク(9434)は2018年12月に1株1,500円で東証に上場しました。

上場後は一時的に株価が低迷した時期もありましたが、

2024年10月に1株につき10株の割合で株式分割を実施しています。

分割後の換算で見ると、上場時の株価は150円前後に相当します。

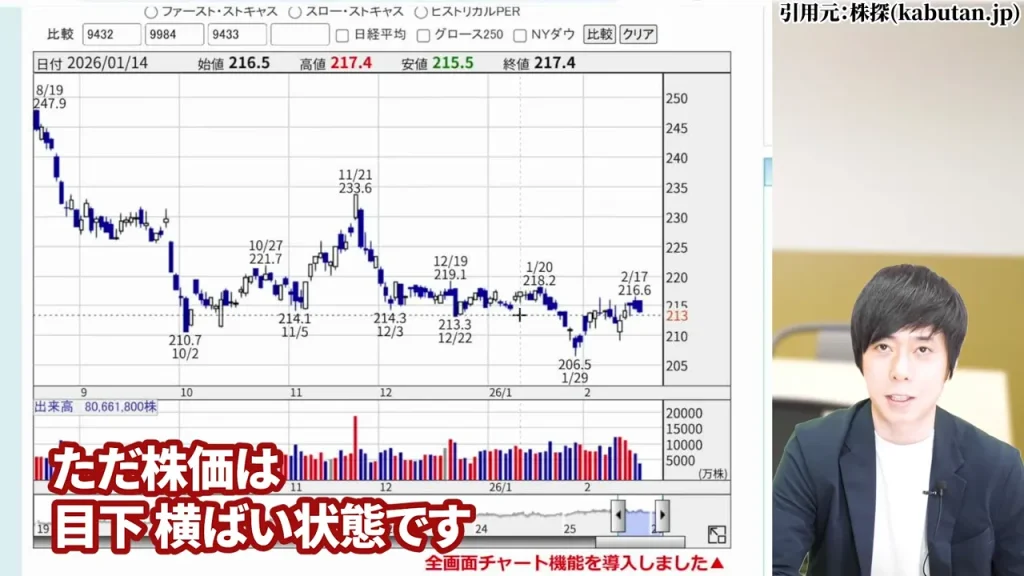

2026年3月時点の株価は210〜220円台で推移しており、

2026年3月時点の株価は210〜220円台で推移しており、

日本株全体が上昇トレンドを続ける中でも、値動きは横ばいという状況です。

ソフトバンク株価はなぜ安い(上がらない)のか

日本株全体がここ数年で大きく上昇している中で、

日本株全体がここ数年で大きく上昇している中で、

ソフトバンク株だけが横ばいを続けているのは、一見すると不思議に映るかもしれません。

ただ、理由はシンプルで、「事業が悪いから」ではないんですよね。

現在の市場では、AIや防衛・半導体といった成長期待の高い銘柄に資金が集まっています。

現在の市場では、AIや防衛・半導体といった成長期待の高い銘柄に資金が集まっています。

景気拡大局面では「より大きなリターン」を求めて、

景気拡大局面では「より大きなリターン」を求めて、

ディフェンシブな通信株からリスクオンの成長株へ資金が移動しやすい傾向があります。

ディフェンシブな通信株からリスクオンの成長株へ資金が移動しやすい傾向があります。

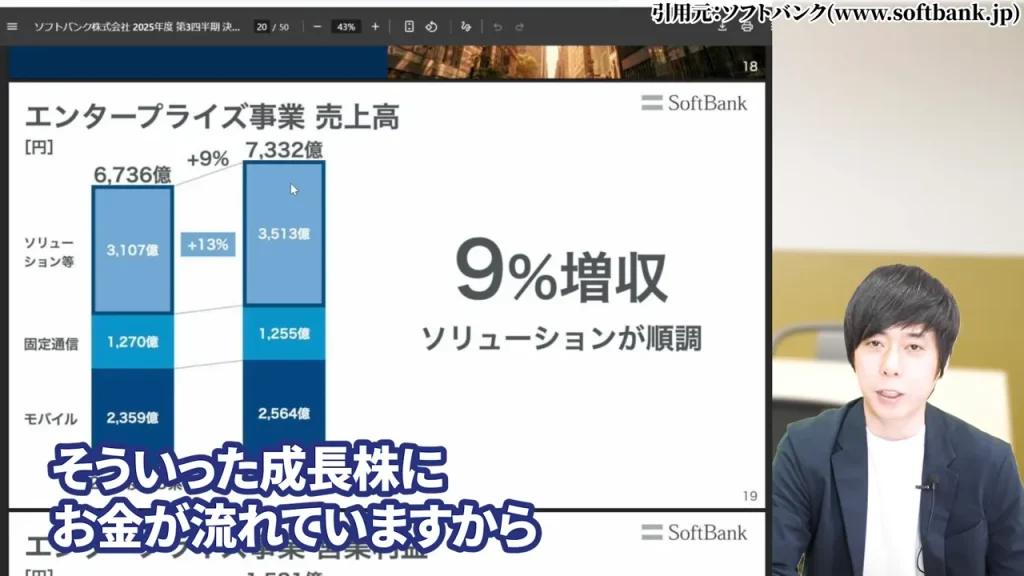

- リスクオンの相場環境での出遅れ:相場全体が上昇している局面では、投資家は安定した配当よりも値上がり益を求めて成長株に向かいやすい傾向があります。ソフトバンクのような通信インフラ株は、こういった時期に「退屈な銘柄」として資金が抜けやすい面があります。

- 増収率の小ささ:増収は続いているものの、伸び幅が非常に小さいという点も、成長期待が持ちにくい理由のひとつです。急速に業績が拡大するわけではないため、株価に力強い上昇エネルギーが生まれにくい構造です。

- 配当性向の高さ:配当性向が80%近い水準にあり、利益の大部分を配当に回している企業です。内部留保が少ないため、積極的な事業投資や大型買収といったサプライズが起きにくく、株価の上昇カタリストになりにくい側面があります。

ソフトバンク株価がなぜ上がる局面があるのか

一方で、ソフトバンク株が上昇しやすいタイミングも存在します。

一方で、ソフトバンク株が上昇しやすいタイミングも存在します。

後で振り返ってみると、ソフトバンクが上がっている時期というのは、

後で振り返ってみると、ソフトバンクが上がっている時期というのは、

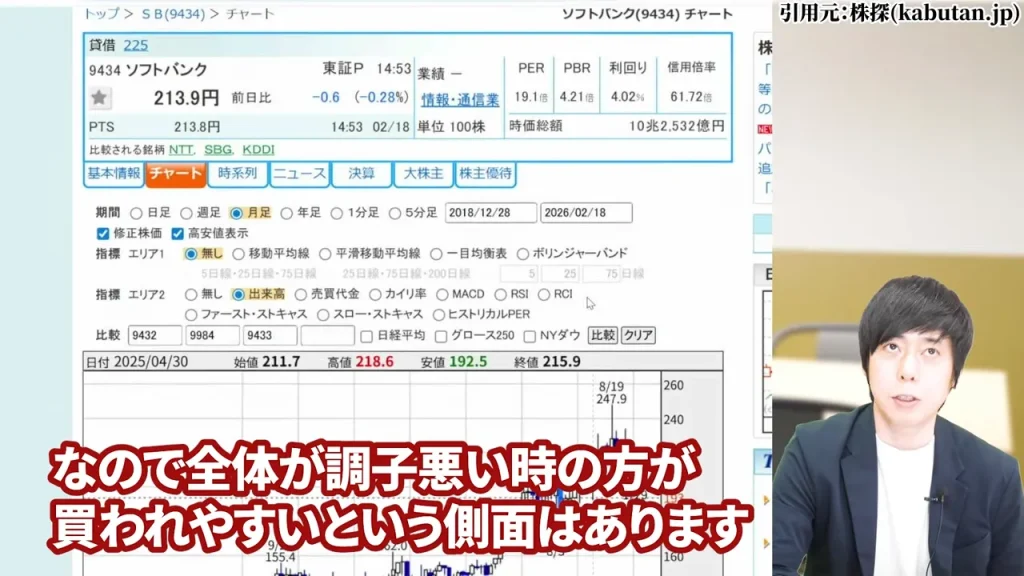

日本株全体が好調な時よりも、相場全体が一服している時に多い傾向がありますね。

リスクオフの相場、つまり景気後退懸念や株式市場全体の調整局面では、

リスクオフの相場、つまり景気後退懸念や株式市場全体の調整局面では、

安定したキャッシュフローを持つディフェンシブ株に資金が移ってきます。

ソフトバンクの通信事業は景気変動の影響を受けにくく、

ソフトバンクの通信事業は景気変動の影響を受けにくく、

安定した配当を提供し続けられる点が、そういった局面で評価されます。

逆説的ではありますが、「全体相場が調子悪い時の方が買われやすい」という特性を持つ銘柄です。

逆説的ではありますが、「全体相場が調子悪い時の方が買われやすい」という特性を持つ銘柄です。

ポートフォリオに加えておくと、相場の荒れた局面でも安定剤の役割を果たしてくれる、

ポートフォリオに加えておくと、相場の荒れた局面でも安定剤の役割を果たしてくれる、

そんな存在だと私は考えています。

ソフトバンク株価は「危ない」のか?リスクを正直に整理する

ソフトバンク株を検索すると「危ない」という言葉が出てきます。

これは事実として向き合っておくべき点ではあります。

ただ、「危ない」と言われる理由と、その実態をきちんと整理することが大切です。

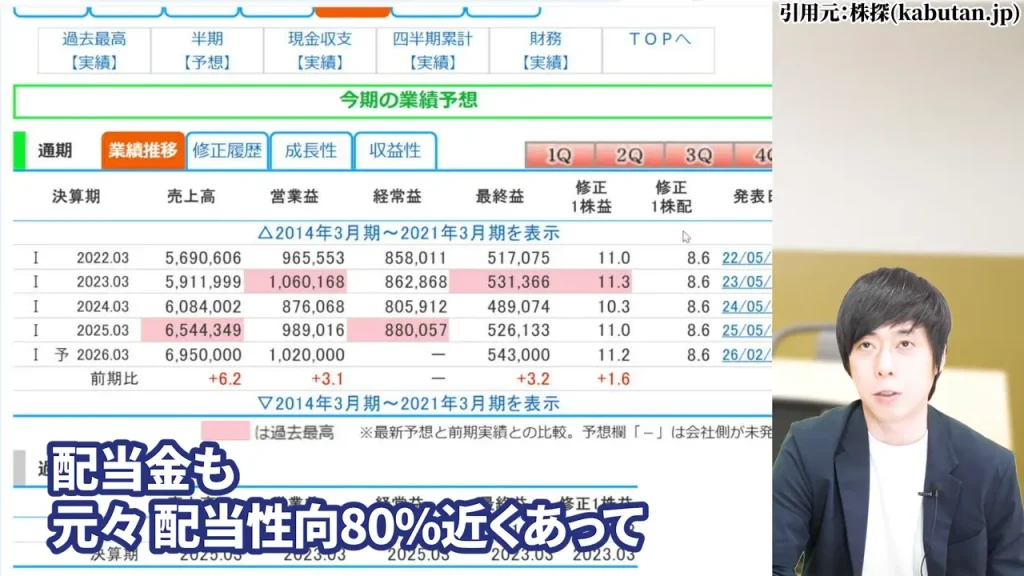

配当性向80%近くという構造的な制約

ソフトバンクの配当性向は80%前後と、一般的な高配当株の中でも高い水準にあります。

ソフトバンクの配当性向は80%前後と、一般的な高配当株の中でも高い水準にあります。

これは利益の8割近くを配当に回しているということで、

内部留保が積み上がりにくい構造を意味します。

業績が一時的に悪化した場合、配当を維持するための余裕が小さくなりやすいという点は、

「危ない」と言われる根拠のひとつに挙げられます。

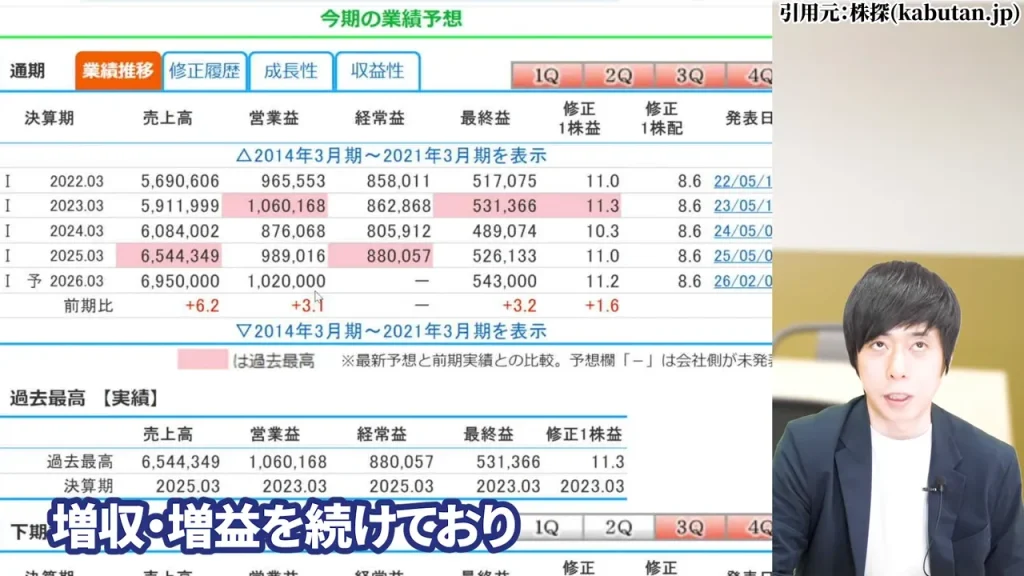

ただ、2026年3月期の配当金は年間8.6円をキープしており、

ただ、2026年3月期の配当金は年間8.6円をキープしており、

直近の業績は全セグメント増収で推移しています。

成長スピードが遅いというデメリット

通信事業は成熟した産業です。

通信事業は成熟した産業です。

毎年の売上が急増したり、画期的な新サービスが短期間で業績を大きく変えたりするような、

ダイナミックな成長は期待しにくい構造にあります。

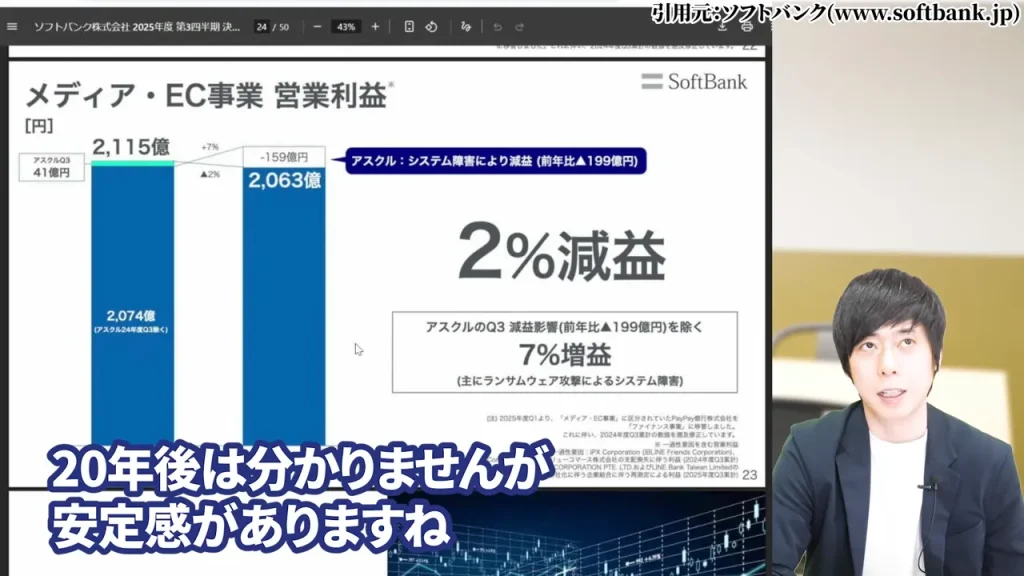

20年後のことはさすがに誰にも分かりませんが、

少なくとも中期では安定感はあるものの、爆発的な株価上昇も期待しにくいですね。

「キャピタルゲインを大きく狙いたい」という方にはやや退屈に感じる銘柄かもしれません。

「キャピタルゲインを大きく狙いたい」という方にはやや退屈に感じる銘柄かもしれません。

それでもソフトバンク株価が危ないとは言えない理由

上記のリスクはありつつも、「危ない」という表現が当てはまるかどうか、

上記のリスクはありつつも、「危ない」という表現が当てはまるかどうか、

私は疑問に思っています。

- 通信インフラとしての安定収益:スマートフォンの通信契約は、景気が悪化しても解約されにくいサービスです。安定した通信料収入が毎月積み上がっているという事実は、配当原資の安定性という点で非常に重要な点です。

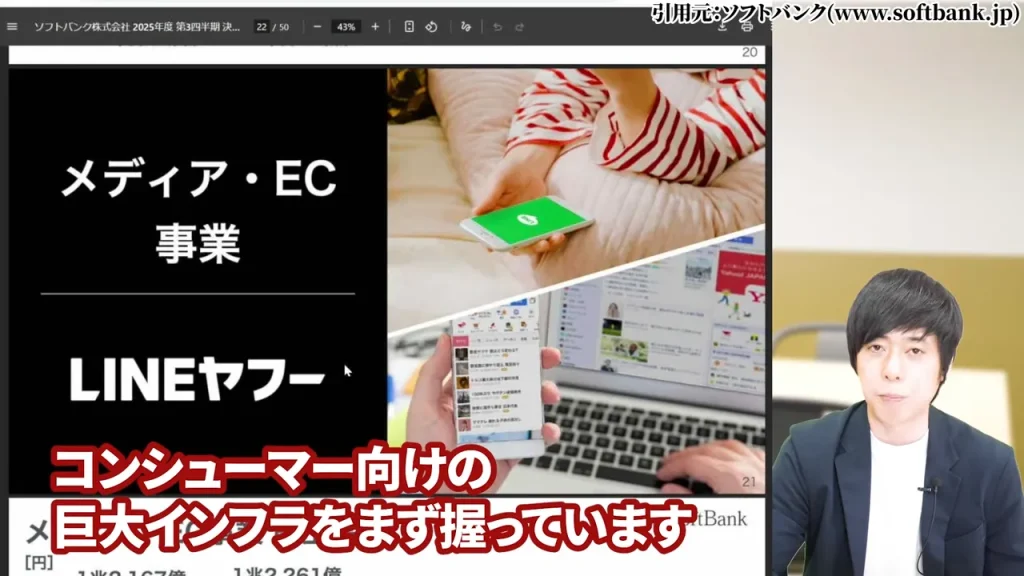

- LINE・Yahoo・PayPayという巨大コンシューマーインフラ:通信事業だけでなく、LINE・Yahoo!・PayPayというコンシューマー向けの巨大プラットフォームを握っているのがソフトバンクの強みです。日常生活に深く溶け込んだサービスからの収益は、着実に積み上がっています。

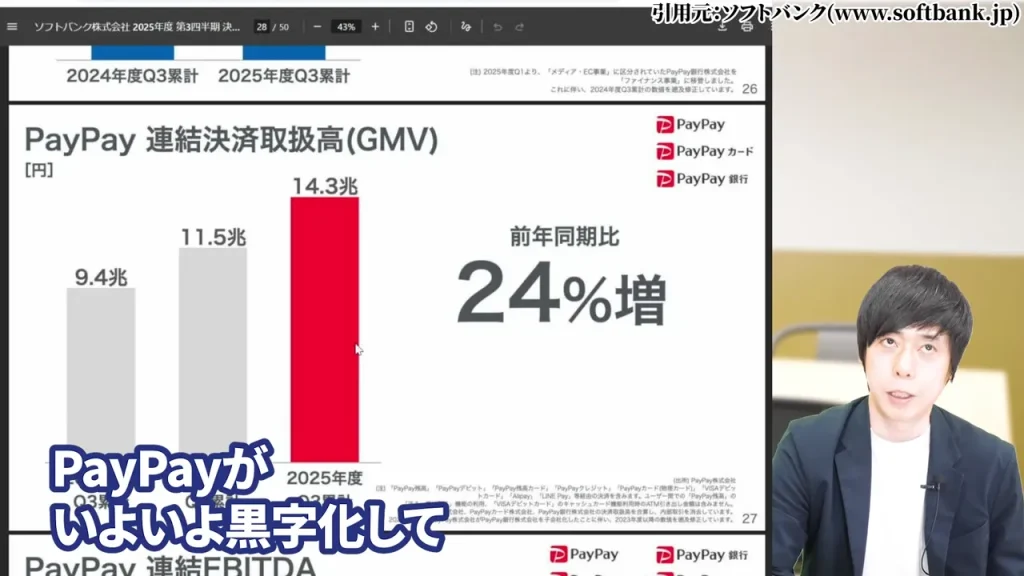

- PayPayの黒字化:長年赤字が続いていた決済サービスのPayPayがいよいよ黒字化しました。圧倒的なシェアを持つ決済インフラからの安定収入が、今後の収益の柱として機能していく可能性があります。インフレで物価が上がれば、それに連動してPayPayからの収益も上がるという構造もあります。

- 同業のNTTが苦戦する中での増収増益:4大通信の中でNTTが業績に苦戦している局面でも、ソフトバンクは増収増益を続けています。競合との相対的な強さという点でも、安心感があります。

ソフトバンク株価の今後どうなる?【2026年の見通し】

2026年3月時点のソフトバンク(9434)株価は210〜220円台で推移しており、

2026年3月時点のソフトバンク(9434)株価は210〜220円台で推移しており、

配当利回りは約4%という水準にあります。

「株価が上がらない」という点は事実ですが、今後の見通しとして注目すべきポイントを整理します。

ソフトバンク株価 今後を左右する事業の柱

- PayPayを中心とするファイナンス事業の拡大:2026年3月期の中間決算ではファイナンス事業が大きく伸長しており、売上高・営業利益・純利益のいずれも過去最高を更新しています。この成長が続くかどうかが、今後の株価にじわじわと影響してくる可能性があります。

- AI・データセンター関連への対応:AIの拡大によって国内でも電力・通信インフラの需要が増えており、ソフトバンクはAIデータセンターの整備や日本語特化の大規模言語モデルの開発を進めています。通信インフラ企業としての競争力を維持できるかが、中長期の成長に関わる点です。

- 配当の継続性:2026年3月期の年間配当予定は8.6円(普通株式)で、これまで減配なく配当をキープしてきた実績があります。安定した通信収入を背景に、この水準を維持できるかどうかが長期保有者にとっての最大の関心事です。

全体相場との連動性と株価が動くタイミング

先にも触れましたが、ソフトバンク株はリスクオフ相場で買われやすく、

先にも触れましたが、ソフトバンク株はリスクオフ相場で買われやすく、

リスクオン相場では資金が他に流れやすい特性を持っています。

つまり「今の相場が好調だから買い時かどうか」よりも、

「相場が荒れた時に買い増しできるか」という発想で向き合う銘柄ですね。

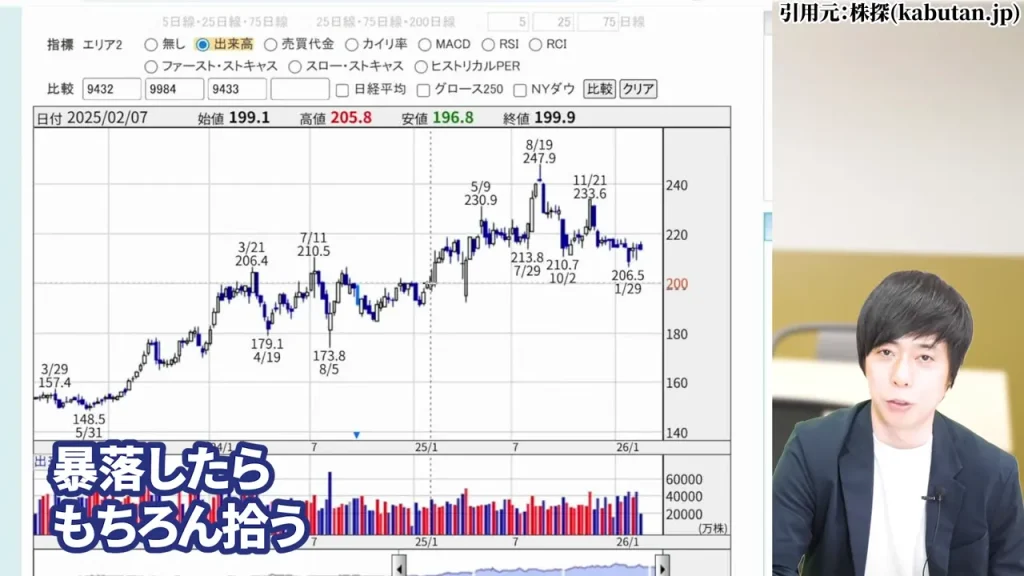

暴落時にむしろ配当利回りが上昇して、より魅力的な水準で拾えるという考え方もできます。

ソフトバンク株価と配当の関係

ソフトバンク(9434)を語るうえで、配当は切り離せないテーマです。

現在の配当利回りだけでなく、その安定性と構造を理解しておくことが大切です。

ソフトバンクの配当実績と利回りの水準

2026年3月期の普通株式1株当たり配当金は年間8.6円(中間4.3円+期末4.3円)を予定しています。

2026年3月期の普通株式1株当たり配当金は年間8.6円(中間4.3円+期末4.3円)を予定しています。

2026年3月時点の株価水準(約215円)に対する配当利回りは、約4%前後となっています。

なお、2024年10月に1株を10株に分割する株式分割を実施しており、

分割前の数値と比較する際には調整が必要です。

- 減配なしの実績:上場以来、普通株式の配当金を減配していません。安定した通信料収入が配当原資として機能しており、業績が多少振れても配当を維持してきた実績があります。

- 配当性向約80%という水準:利益の80%近くを配当に充てているため、増配余地は大きくないですね。ただ、裏を返せば「利益が出た分は株主に還元する」という方針が明確であることを示しています。

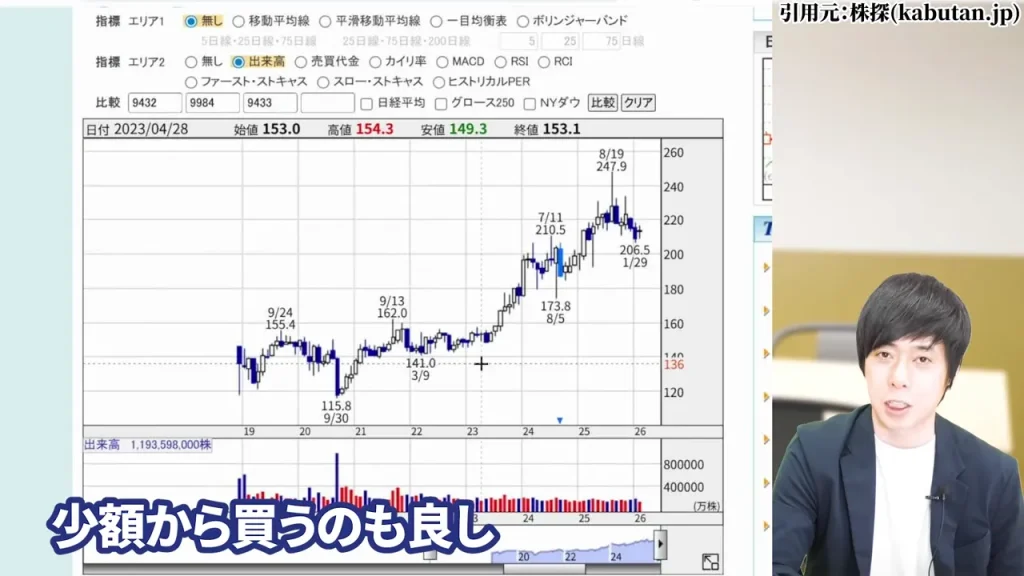

- 4大通信の中での立ち位置:NTT(9432)の配当利回りが約3.3%(2026年3月時点)である一方、ソフトバンクは約4%前後と高い水準にあります。同業他社との比較でも、配当という観点では優位性があります。

配当目的でソフトバンク株を保有する場合の考え方

配当目的でソフトバンク株を持つ場合、チェックしておくべき点を整理します。

まず株価が横ばいでも、配当金は着実に受け取れる点は明確です。

100株(約2万1,500円)を保有すれば、年間860円の配当金が受け取れる計算です。

ただし、配当性向が高い分、業績が大きく悪化した場合には

減配リスクがゼロではないという点は受け入れておく必要があります。

また、株価が下落した場合、配当収益を上回る評価損が生じる可能性もあります。

配当収入と株価変動の両方を合わせたトータルリターンで考えることが重要です。

ソフトバンク株価と優待の内容

ソフトバンク(9434)には、配当とは別に株主優待制度があります。

この優待が、ソフトバンク株の実質利回りを大きく引き上げているポイントです。

ソフトバンクのPayPayポイント優待を計算する

2026年株主優待(2026年3月31日基準日)より、優待内容が拡充されています。

2026年株主優待(2026年3月31日基準日)より、優待内容が拡充されています。

100株以上を保有した株主に対して、保有期間・保有株数に応じたポイントが付与される内容で、

自社事業所所在地ゆかりのオリジナルグルメギフトへの交換なども選べます。

また、株主特典として不定期に福岡ソフトバンクホークスやB.LEAGUEの

試合観戦イベントへの参加機会が抽選で用意されています。

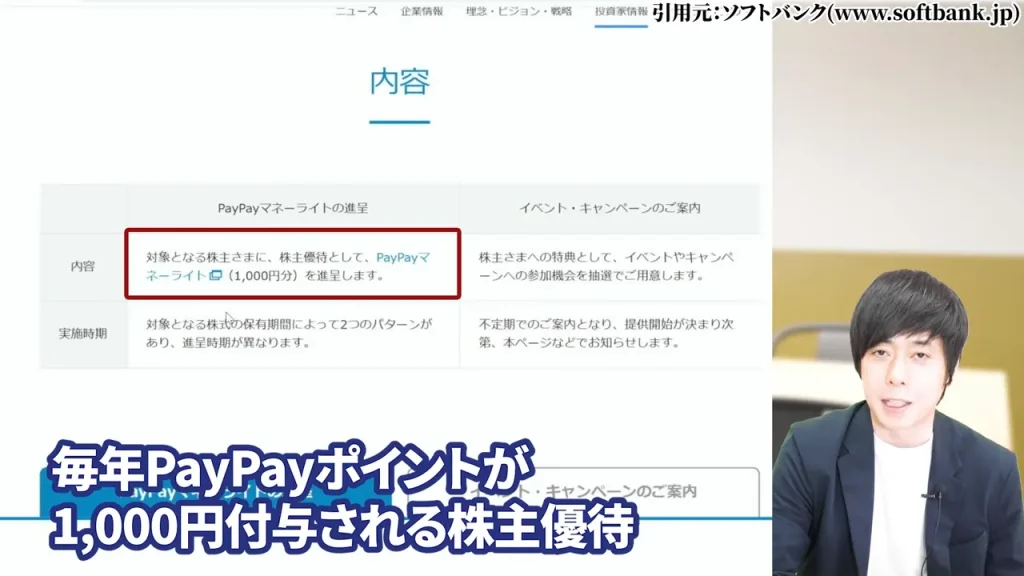

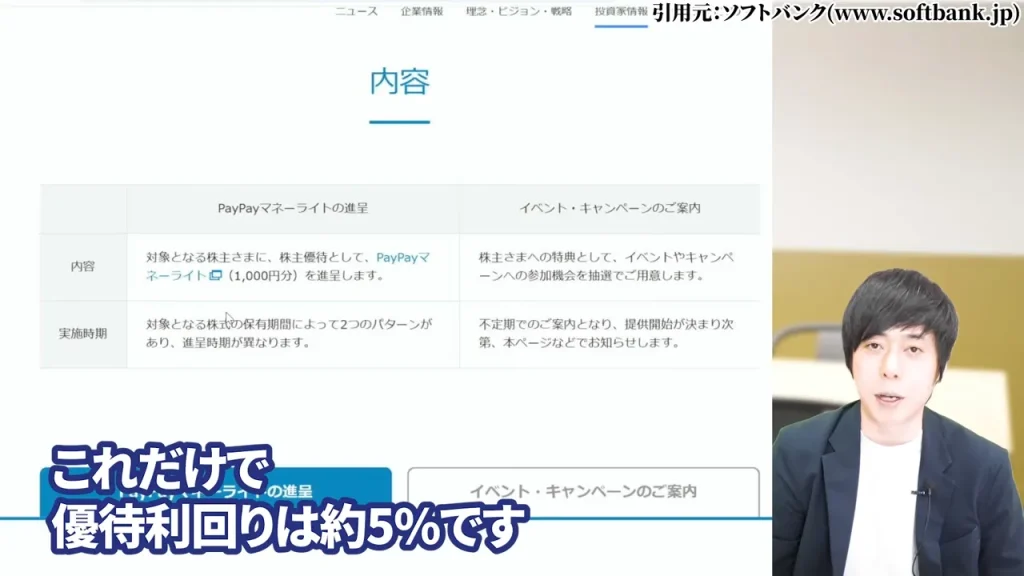

加えて、ソフトバンクが提供するPayPayポイントによる優待も注目です。

加えて、ソフトバンクが提供するPayPayポイントによる優待も注目です。

100株(約2万円)の保有で毎年1,000円分のPayPayポイントが付与されると仮定すると、

これだけで優待利回りは約5%という計算になりますね。

配当+優待で合計利回り8〜9%という実態

ここが非常に重要なポイントです。

ここが非常に重要なポイントです。

数字で整理するとこうなります。

| 項目 | 金額・利回り(100株・約2万円保有の場合) |

|---|---|

| 年間配当金 | 860円(利回り約4%) |

| PayPayポイント優待 | 約1,000円相当(利回り約5%) |

| 合計 | 約1,860円(合計利回り約8〜9%) |

100株約2万円の投資に対して、年間で配当+優待合計約1,860円相当が戻ってくる計算です。

これは「大型の高配当株」としても非常に高い水準で、

私が「今や貴重な絶滅危惧種の大型株」と表現している理由でもあります。

ただし、優待内容や付与条件は変更される場合があります。

最新の優待内容は必ずソフトバンク公式の株主優待ページでご確認ください。

ソフトバンク株価 10年後はどうなる?

「10年後のソフトバンクはどうなるのか」という問いは、正直なところ答えにくいです。

「10年後のソフトバンクはどうなるのか」という問いは、正直なところ答えにくいです。

20年後はさらに分かりません、と私自身も思っています。

ただ、中期〜長期の判断軸として考えておくべき点を整理します。

長期保有に値するかの判断軸

通信インフラという性質上、ソフトバンクが提供するサービスは

通信インフラという性質上、ソフトバンクが提供するサービスは

10年後も私たちの生活に必要とされ続ける可能性が高いと考えています。

スマートフォンの通信契約が不要になる世の中になるとは、現時点では考えにくいですよね。

- 通信インフラの持続性:4大通信キャリアのひとつとして、日本国内でのインフラ基盤を保有しています。景気変動への耐性が高く、安定したキャッシュフローを生み出す体質は、10年単位で見ても変わりにくい部分です。

- コンシューマーサービスの拡張余地:LINE・Yahoo!・PayPayという日常生活に浸透したプラットフォームを抱えており、これらのサービスがどこまで成長できるかが、通信単体を超えた収益成長の鍵になります。

- AIインフラ需要の取り込み:AIデータセンターや日本語LLMの開発を進めており、通信事業者としての立場からAI時代のインフラ需要を取り込む動きをしています。これがどの程度の業績貢献になるかは、現時点では見通しが立ちにくい部分です。

10年後のシナリオ別整理

| シナリオ | 前提となる条件 | 株価・配当への影響 |

|---|---|---|

| 強気シナリオ | PayPayを核としたファイナンス事業が大きく成長。AIインフラ需要を取り込み、通信以外の収益柱が確立する。 | 業績成長が加速すれば増配の可能性も出てきます。株価の見直し買いが入る展開が考えられます。 |

| 中立シナリオ | 通信事業は安定継続。ファイナンス事業は緩やかに成長。配当は現水準を維持。 | 株価は大きく動かず横ばい継続の可能性が高い。配当収入を積み上げながら保有し続けるという考え方が中心になります。 |

| 慎重シナリオ | 通信料引き下げ圧力が強まり業績が悪化。配当性向の高さから減配リスクが高まる。 | 配当利回りの低下と株価下落が重なる可能性があります。ただしその場合でも通信インフラとしての事業基盤は残ります。 |

いずれのシナリオが現実になるかは、もちろん未来は誰にも分かりません。

ただ、中立シナリオが最もありえそうな基本シナリオとして、

「配当を受け取りながら長期で保有し続ける」という投資スタイルに向いている銘柄だと思います。

ソフトバンク株は買うべきか?保有判断の整理

これだけの情報を整理したうえで、「ソフトバンク株を買うべきかどうか」という問いに向き合います。

これだけの情報を整理したうえで、「ソフトバンク株を買うべきかどうか」という問いに向き合います。

※以下はあくまで一般的な考え方の整理であり、特定の売買を推奨するものではありません。

- 高配当ポートフォリオを組みたい方:配当約4%+PayPayポイント優待約5%の合計8〜9%という利回りは、大型株の中では突出した水準です。高配当ポートフォリオの利回りを引き上げる存在として追加するという考え方は、十分に合理性があると私は考えています。

- 少額から始めたい初心者の方:100株から約2万円で購入でき、配当と優待の両方が受け取れます。株式投資の最初の1銘柄として考えてみるのも良いかもしれません。「ギャルにもお勧め、一家に1銘柄」と私が言ってきた銘柄でもあります。

- 大きなキャピタルゲインを狙っている方:率直に言って、ソフトバンク株で短期的な大幅な値上がりを狙うのは難しいかもしれません。株価の動きがゆっくりすぎて退屈に感じる方もいるでしょう。そういった場合は、成長株との組み合わせで考える方がバランスが取れると思います。

- すでに保有している方:株価が横ばいでも、配当と優待で毎年リターンが積み上がっていることを確認しましょう。暴落局面があれば、配当利回りがさらに上昇する「買い増しのチャンス」と捉える発想も有効です。基本的には保有継続でよいと、私は考えています。

今まさに「きらびやかな成長株」がたくさんある相場環境だからこそ、

地味に4%の利回りを出し続けてくれる大型ディフェンシブ株の価値を、

改めて見直してみる価値はあると思います。

よくある質問

- Q. ソフトバンク株価は「危ない」のですか?

- 「危ない」と言われる理由は主に、配当性向が約80%と高く減配余地が小さいこと、成長スピードが遅いことの2点です。ただし通信事業という安定したキャッシュフローを持ち、LINE・Yahoo・PayPayという生活インフラを抱えていますので、事業の根幹が揺らぐリスクは現状では低いと考えられます。

- Q. ソフトバンク株価の今後はどうなりますか?

- リスクオン相場では成長株に資金が流れやすく、株価が横ばいになりやすい傾向があります。一方で相場が荒れた局面では、ディフェンシブ株として買われやすい特性があります。PayPayの黒字化やAIインフラ事業の拡大が業績に寄与すれば、中長期での株価見直しが期待できる側面もあります。

- Q. ソフトバンク株価はなぜ安い(上がらない)のですか?

- AIや防衛・半導体といった成長期待の高い銘柄に資金が集中しており、通信株のような安定型ディフェンシブ銘柄から資金が抜けているためです。事業が悪いわけではなく、直近の業績は全セグメント増収を達成しています。

- Q. ソフトバンク株価と配当の関係はどうなっていますか?

- 2026年3月期の年間配当予定は1株あたり8.6円で、2026年3月時点の株価水準に対して利回りは約4%です。配当性向は約80%と高いですが、上場以来減配はしていません。安定した通信収入が配当原資となっており、一定の安心感があります。

- Q. ソフトバンク株価と優待の内容を教えてください。

- 2026年株主優待では、保有株数・期間に応じたポイントが付与され、グルメギフトへの交換などが選べます。PayPayポイントによる優待を含めると、100株保有で年間約1,000円相当のポイントが受け取れる計算となり、優待利回りは約5%に相当します。配当約4%と合わせると合計8〜9%という水準です。優待内容は変更される場合があるため、最新情報は公式サイトでご確認ください。

- Q. ソフトバンク株価 10年後はどうなりますか?

- 10年後の株価を確実に示すことはできません。通信インフラとしての安定収益が続く前提では、中立シナリオとして「大きく上がりも下がりもせず、配当を積み上げながら保有し続ける」という展開が基本として考えられます。PayPayやAIインフラ事業が業績に貢献すれば、株価の見直しが入る可能性もあります。

- Q. ソフトバンク株は買うべきですか?

- 高配当ポートフォリオの一角として、または少額から始める最初の1銘柄として、一定の合理性がある銘柄だと私は考えています。ただし大きなキャピタルゲインを短期で狙うには向いていません。投資目的と期間を明確にしたうえで判断することが重要です。投資の最終判断はご自身でお願いします。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。