「任天堂の株価は今後どうなる?」

「任天堂株が下落しているのはなぜ?」

「任天堂の配当・配当利回りはどれくらい?」

「今が買い時なの?それとも待つべき?」

【Trade Labo 動画本編】あの33%暴落した国内最強株、さらに10年ぶりの下げ幅

【重大局面】決算で急落した優良日本株、任天堂(7974)の今

業績発表によって株価に明暗が分かれる決算シーズン。

決算後にストップ高をするような力強い上昇を見せる企業もあれば、1日で10%以上の大陰線を引いて売られまくる企業もあります。

ただ、長期投資をする中でたった3ヶ月の結果である決算の値動きに、揺さぶられすぎてはいけません。

むしろ企業としては超優秀な株が決算後に叩き売られているなら、それは中長期の投資チャンスになりやすいと私は考えています。

決算で急落した優良日本株はいくつかありますが、その内の1つが、7974・任天堂です。

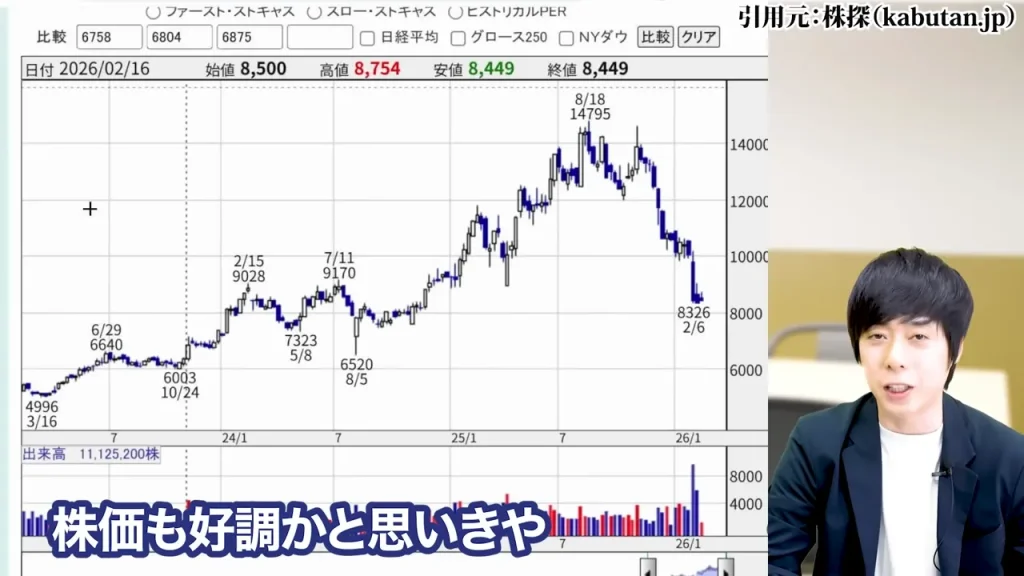

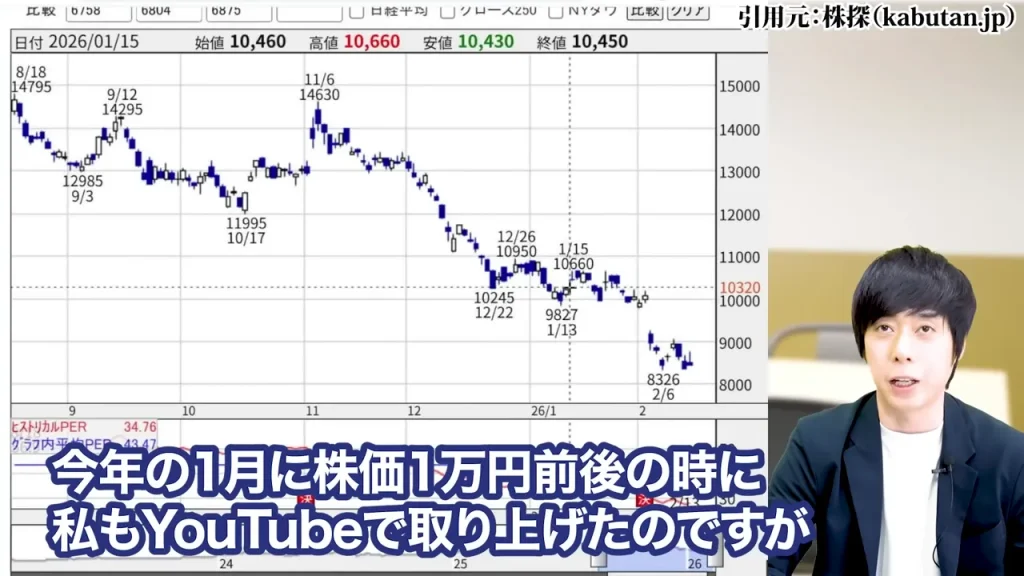

任天堂 株価の現状|昨年8月から43%急落という事実

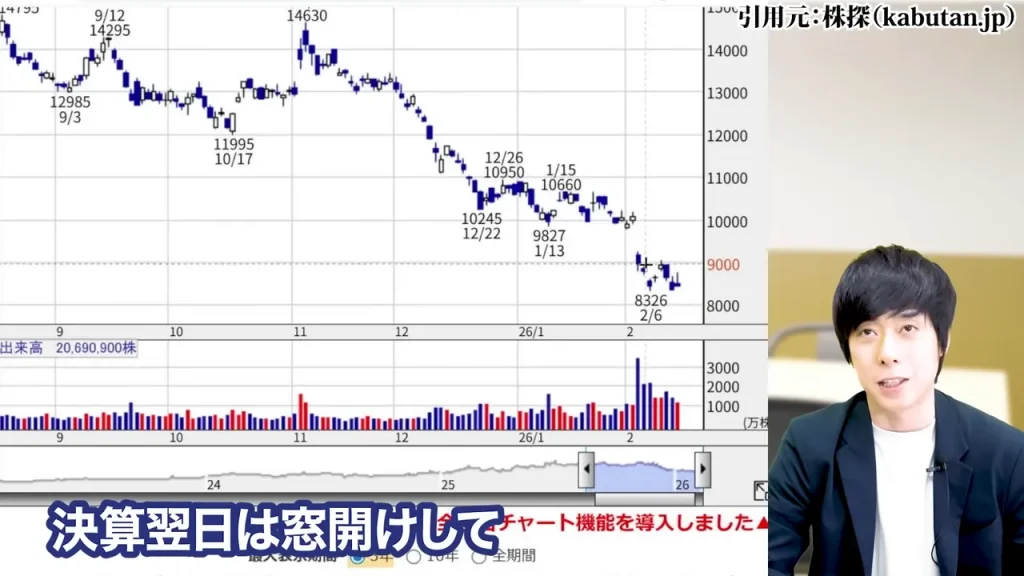

Nintendo Switch 2が過去最高ペースの爆売れで、株価も好調かと思いきや、昨年(2024年)の8月からなんと43%も急落しました。

私自身、2025年1月に株価1万円前後のタイミングでYouTubeで取り上げました。

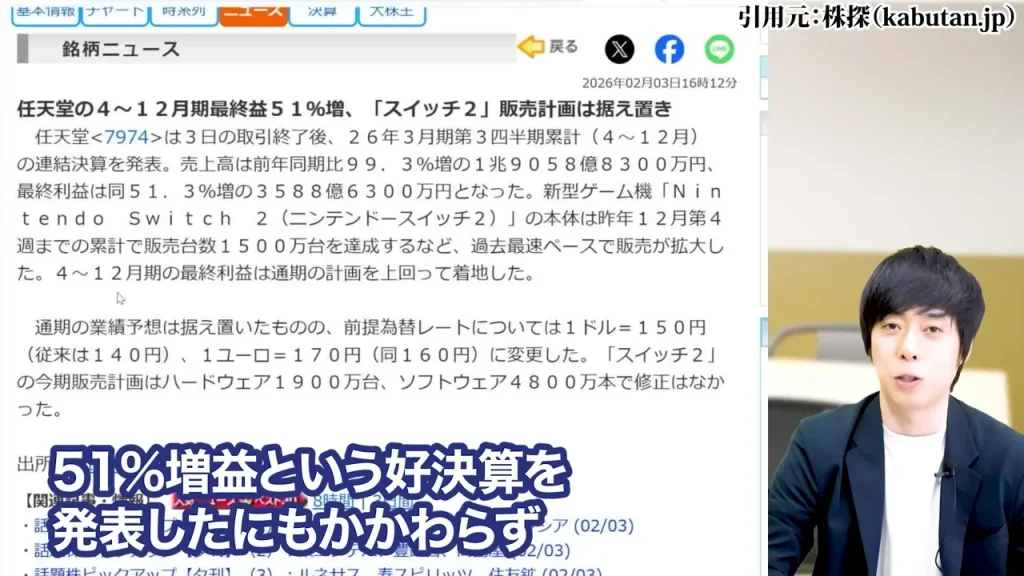

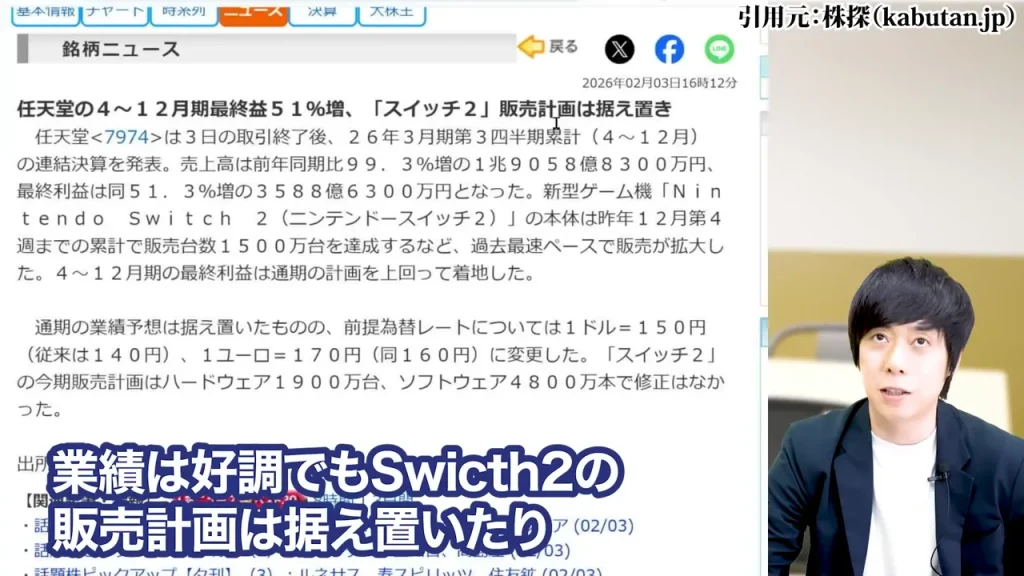

その後も下落が続き、2025年2月3日に第3四半期で51%増益という明確な好決算を発表したにも関わらず、決算翌日は窓を開けて、反発を狙った投資家の期待を打ち砕く展開となりました。

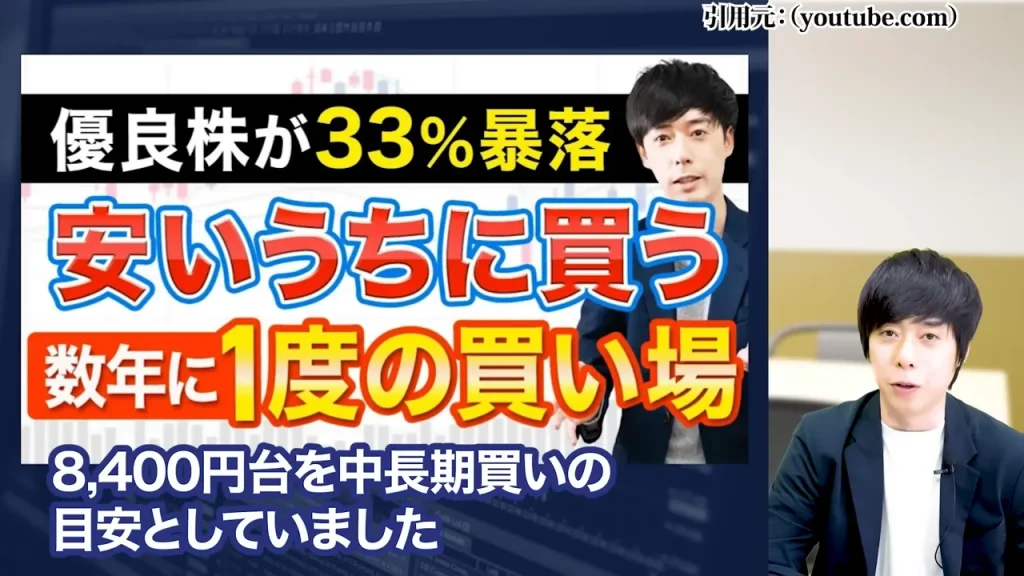

1月21日の動画では8,400円台を中長期買いの目安としていましたが、今まさにその水準まで到達しています。

| 時期 | 出来事 |

|---|---|

| 2024年8月〜 | 高値から43%超の急落開始 |

| 2025年1月(株価約1万円) | 児玉がYouTubeで取り上げ・8,400円台を買い目安と提示 |

| 2025年2月3日 | 第3四半期決算・51%増益の好決算発表 |

| 決算翌日 | 窓開けで下落。反発期待の投資家を裏切る展開に |

| 2025年2月(現在) | 8,400円台に到達。高値から40%超の急落水準 |

任天堂が中長期で高値から40%以上急落するのは、2018年以来、さかのぼればリーマンショック後やスマホゲームに押されて赤字を出した2010年代前半まで遡ります。

ざっくり言えば、10年に1度と言っていいレベルの下げ幅です。

すでに投資ニュースやYouTube界隈でも相当話題になっている銘柄のひとつですが、だからこそ冷静に本質を見ていく必要があると思っています。

任天堂 株価が下落している理由|本当の原因は何か

業績や期待とのギャップなど、様々な分析が出回っていますが、全体として見るとコンテンツ・エンタメ株からの資金流出と見るのが自然ではないかと私は考えています。

任天堂だけではなく、ソニーも下がっています。海外ではNetflixも同様の動きを見せていました。

実物産業の株に資金が入り、エンタメ・コンテンツ系から資金が抜けているというセクターローテーションが起きているわけです。

ある意味では巡り合わせ上仕方ない部分もあると感じています。

「噂で買って事実で売る」巨大な出尽くし売りの構造

Switch 2が爆売れしているとか、ゲームが面白そうとか、そういった期待は2024年の中頃から株価にすでに織り込まれていました。

非常に高かった期待に対して、ある意味「予想通りの、驚きのない結果」が出た。

業績は好調でも、Switch 2の販売計画は据え置き。情報の上方修正もなし。

これがまさに「噂で買って事実で売る」という状態であり、時価総額が数兆円単位で動く銘柄での巨大な出尽くし売りになったということです。

好決算でも株価が下落した理由

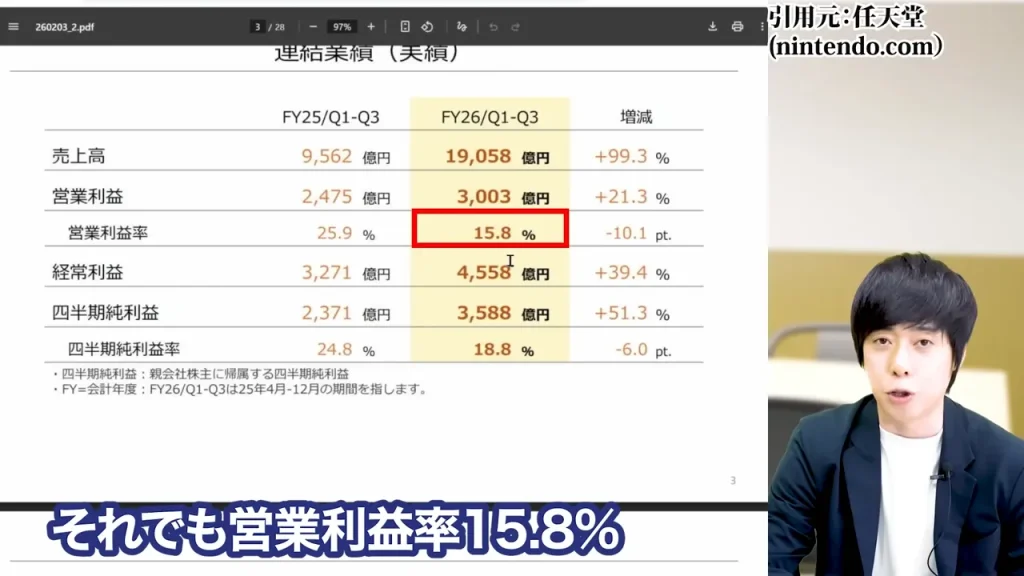

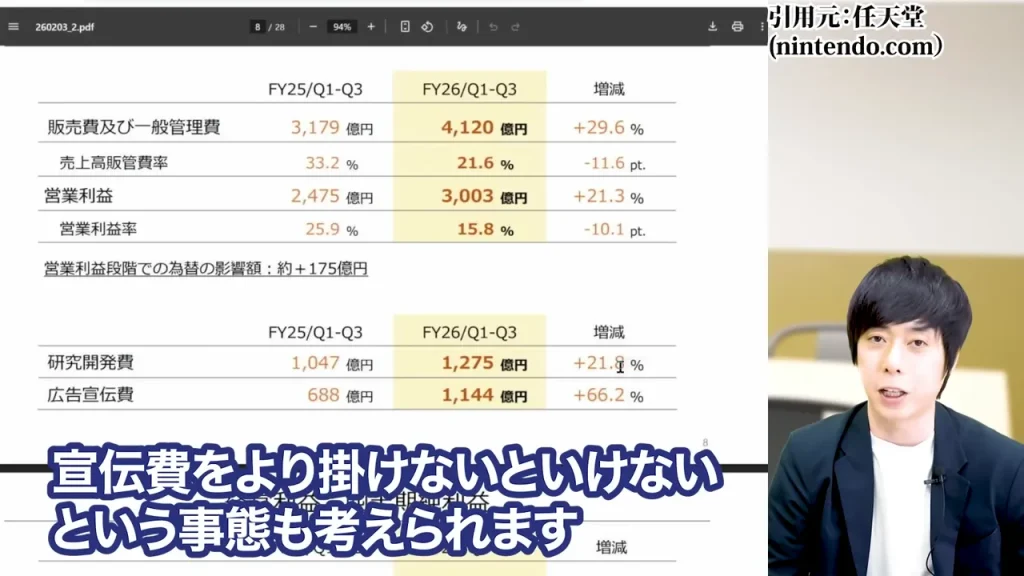

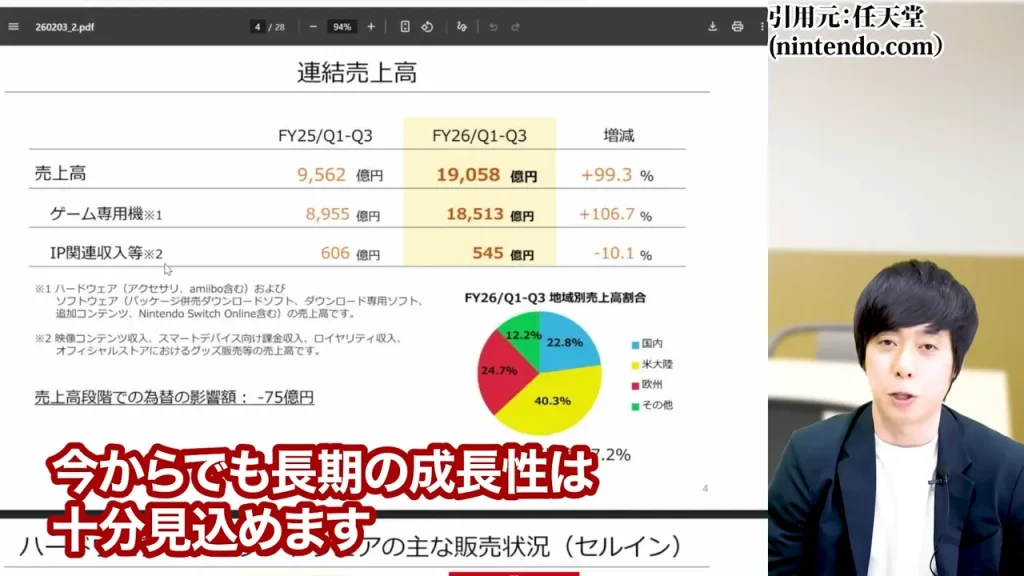

2025年2月3日の第3四半期決算は、売上高1兆9,058億円(前年同期比99.3%増)、営業利益3,003億円で営業利益率は15.8%増と数字だけ見れば明確な好決算でした。

それでも翌日の株価は下落しました。市場がすでに「それ以上」を期待していた、という証拠でもあります。

いかに2024年中頃からの期待値が異常に高かったかを示す出来事と言えるでしょう。

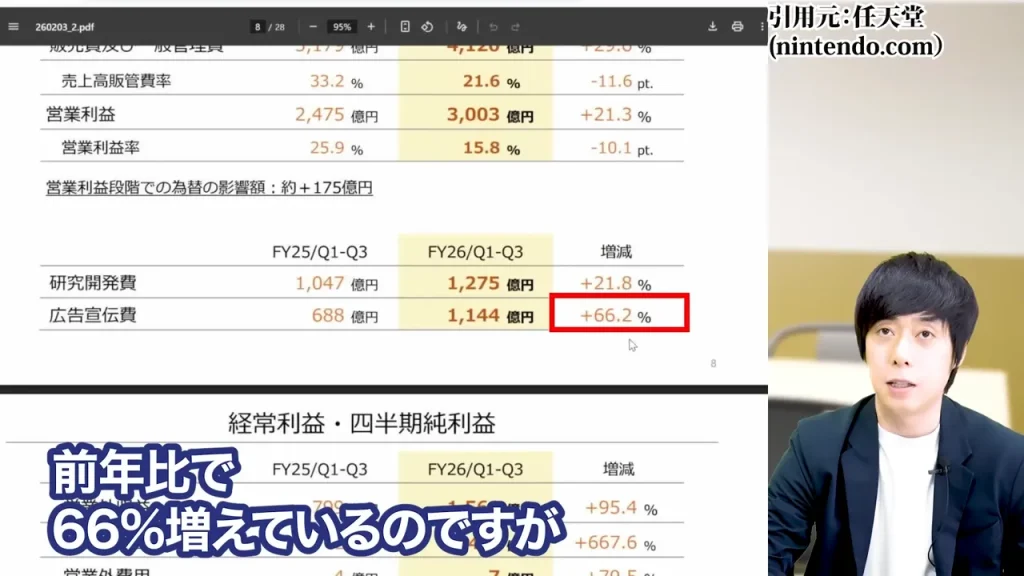

広告宣伝費66%増という見落とせないコスト増

Switch 2のプロモーション影響もあり、広告宣伝費は前年比66%増となっています。

さらにもし、後述するメモリ価格の問題でハード本体を値上げせざるを得なくなった場合、それでも何とか売るためにさらに宣伝費を積み増す必要が出てくる可能性も考えられます。

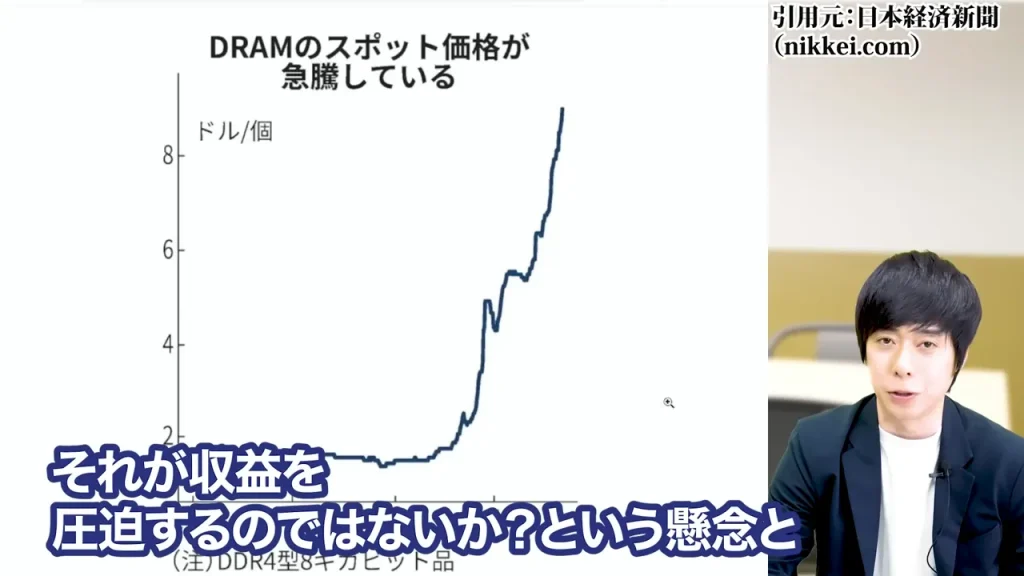

メモリ価格の急上昇リスク

ハードウェアの主要部品であるメモリ価格が急上昇しており、収益を圧迫するのではないかという懸念が続いています。

ただ、この話はすでに半年以上言われ続けています。

さすがに青天井で上がり続けるということはないと私は見ていますし、そういう意味ではハードのコスト高でIPが力を失うといったことは、それほど心配しなくて良いのではないかとも思っています。

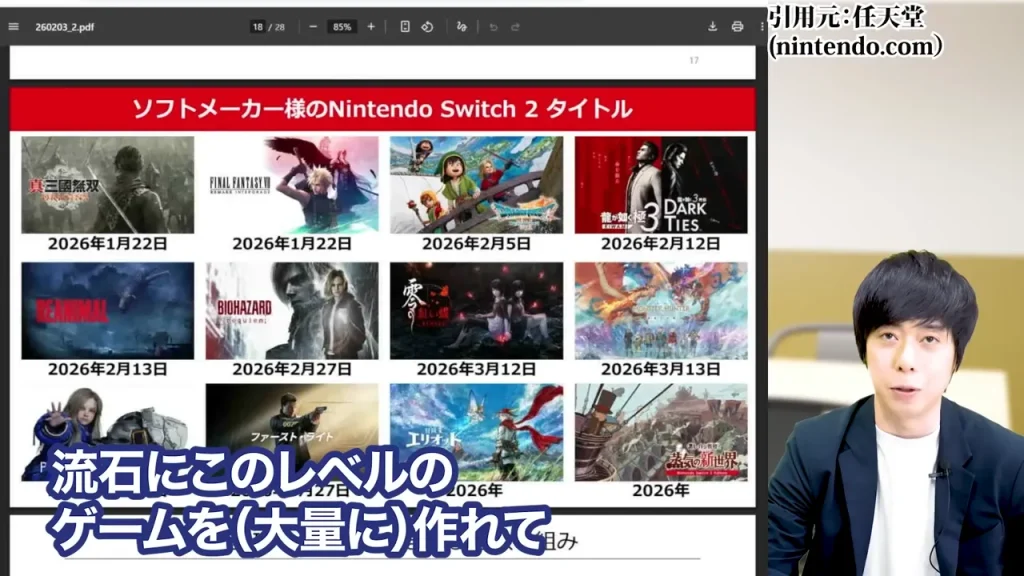

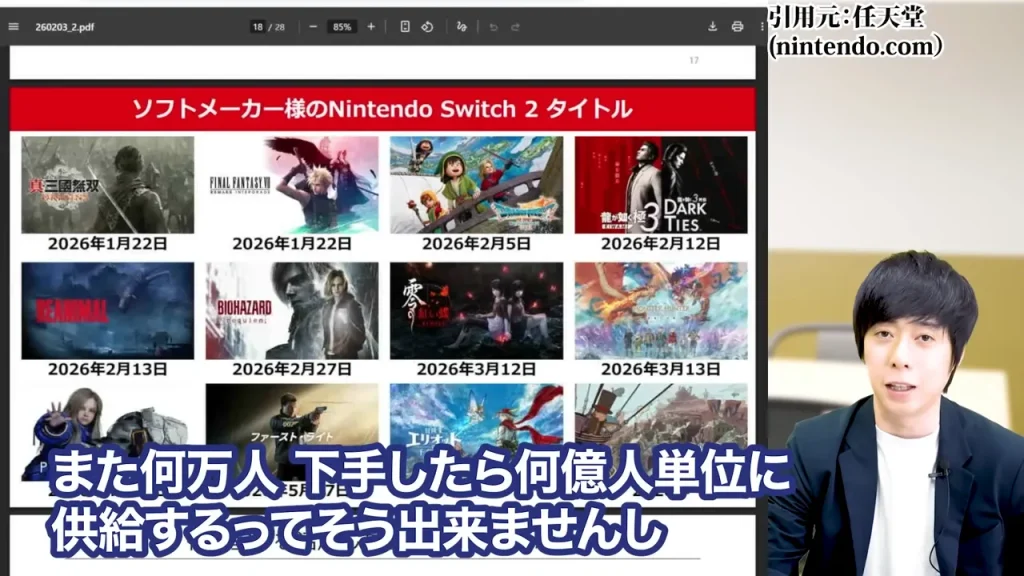

AIによるコンテンツ競争激化という懸念

AIの進化で高品質なコンテンツが手軽に作れるようになったことによる競争激化、という懸念もあります。

ただ、任天堂レベルのゲームを大量に作って、何万人・何億人単位に供給するというのは、現時点でAIがそこまでできるかというと、さすがにそれは難しいと思っています。

IPの強さが失われるというシナリオは、現時点ではかなり限定的と見ています。

任天堂 株価が上がる理由|業績の本質は悪くない

株価は大きく下がっていますが、業績の中身を見ると悪くありません。

第3四半期までの売上・利益は計画値を上回る進捗を見せており、Switch 2というハードを売る関係上利益率が下がると言われていた中でも、営業利益率は15.8%を維持しています。

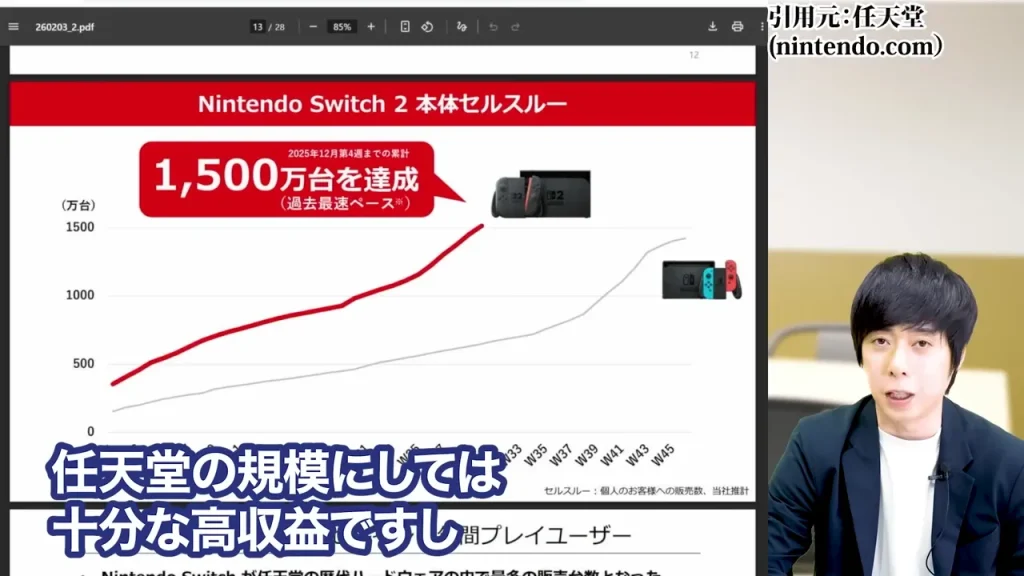

任天堂の規模感としては十分な高収益水準です。

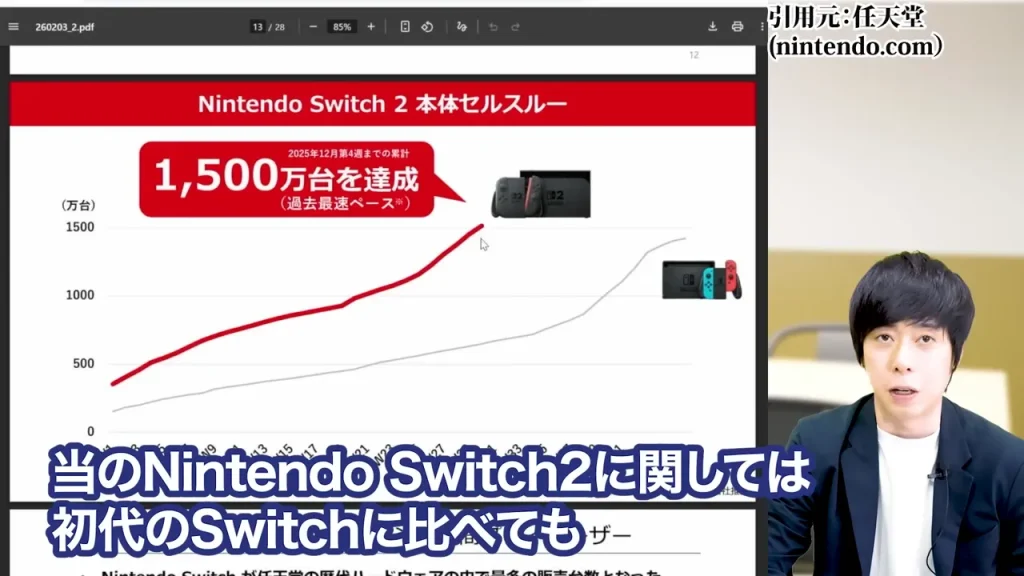

Nintendo Switch 2は初代を上回るペースで売れている

Nintendo Switch 2の販売ペースは、初代Switchと比べても大幅に上回っています。

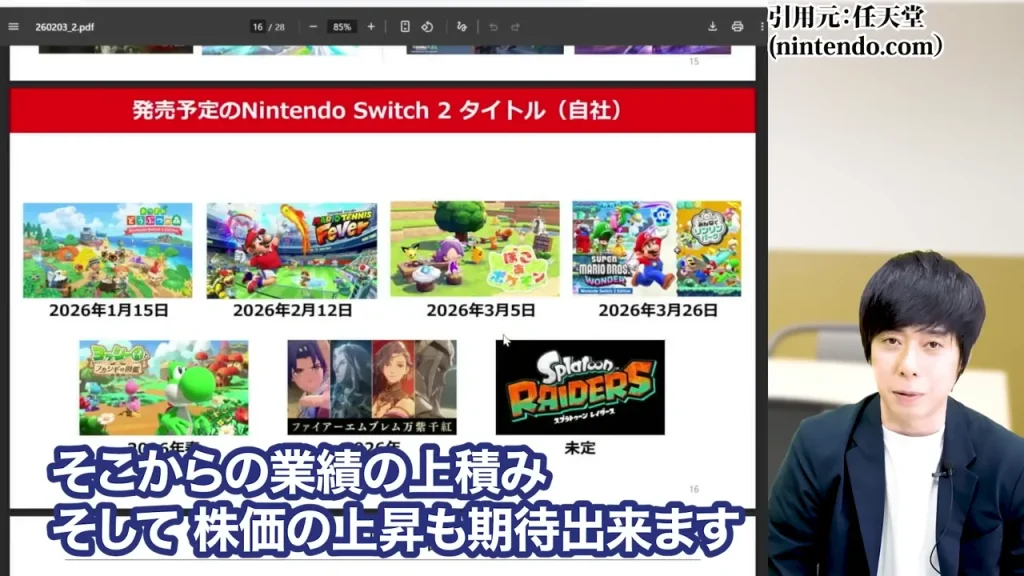

ハードが売れれば、その後に収益率の高いソフト販売が本格化する構造がありますから、そこからの業績の上積み、そして株価の上昇も期待できる局面が来る可能性があります。

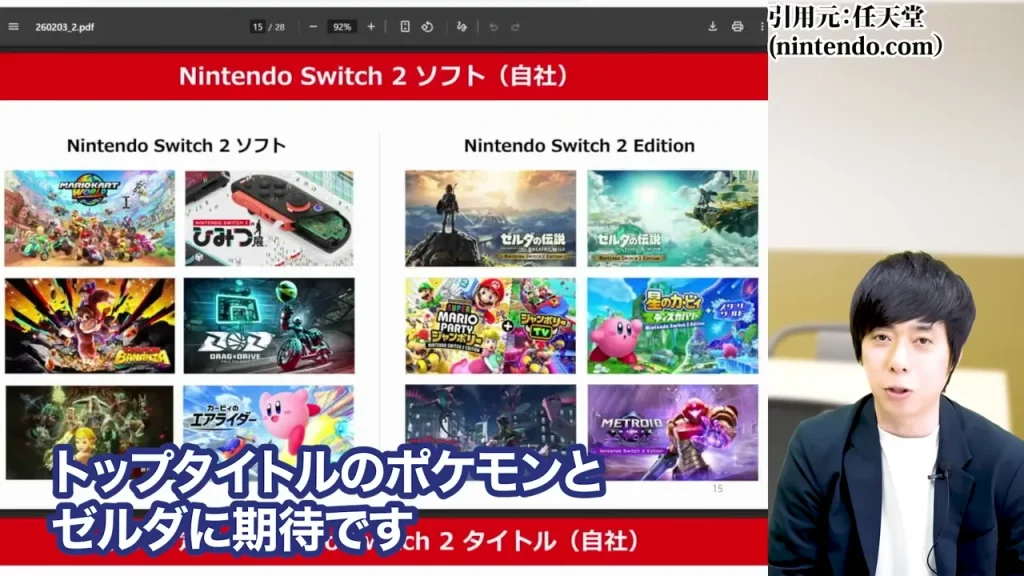

世界的IPの強さ|マリオ・ゼルダ・ポケモン

マリオ・ゼルダ・ポケモンといったIPは、一世代の流行で終わるものではありません。

数十年にわたって世界中のファンに支持され続けてきており、この資産価値は他社が簡単に模倣できるものではないと言えます。

今後の注目タイトルとしては、トップIPであるポケモンとゼルダが控えています。

これらが発売されるタイミングでの業績・株価への影響は期待したいところです。

海外比率7割・ゲーム人口の増加という成長基盤

任天堂の売上の7割は海外です。

世界的にゲーム人口は増加傾向が続いていますから、今からでも長期の成長性は十分見込めると考えています。

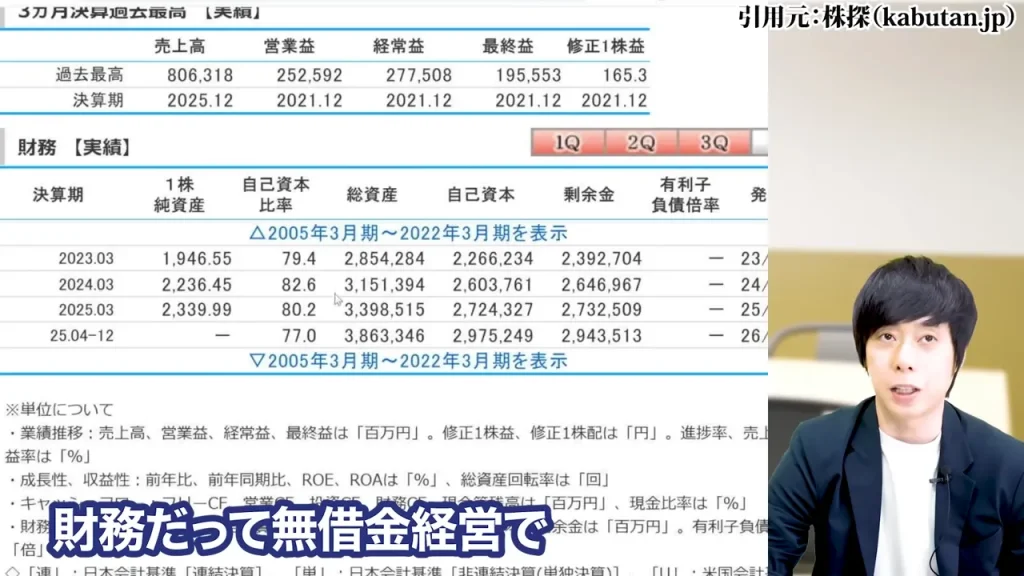

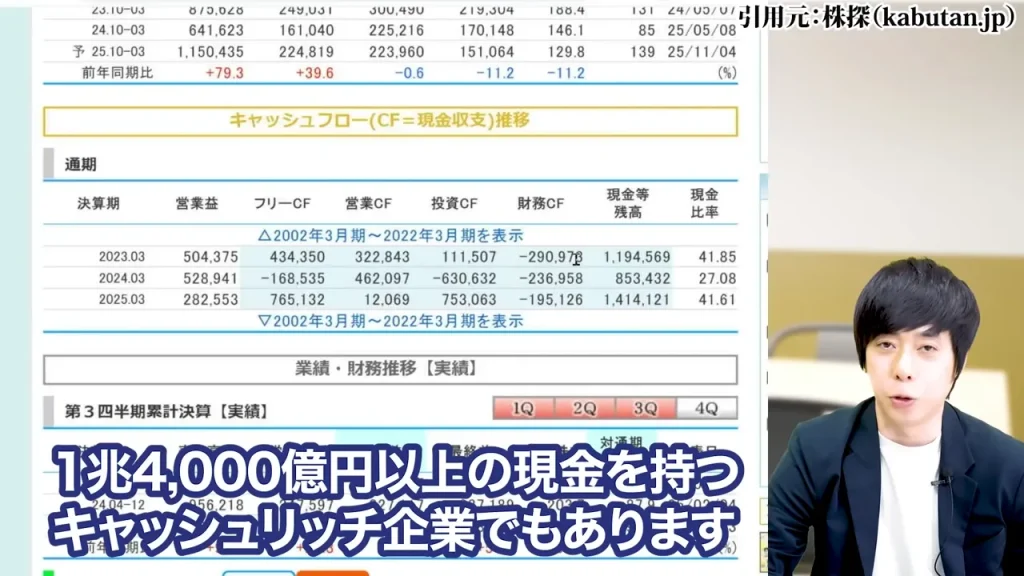

無借金経営・1兆4,000億円超の現金というキャッシュリッチ経営

財務面も盤石です。任天堂は無借金経営を維持し、現金・現金同等物を1兆4,000億円以上保有しています。

業績が一時的に落ち込んでも十分な体力があるということを示しており、中長期投資家にとって安心感を持てる要素のひとつと見ています。

任天堂 配当・配当利回りを解説

任天堂の配当は、業績に連動して変動する方針を採用しています。

具体的には営業利益の33%を配当金総額の基準とし、配当性向は50%水準を目安としています。

中間・期末の年2回、株主に利益を還元する体制です。

2025年・2026年の配当金と配当利回り

| 年度 | 年間配当(1株) | 内訳・備考 |

|---|---|---|

| 2024年3月期(実績) | 211円 | 中間80円+期末131円 |

| 2025年3月期(実績) | 120円 | 中間35円+期末85円。Switch 2コスト増の影響で前期比減配 |

| 2026年3月期(予想) | 181円 | Switch 2好調により増額修正。当初予想から52円増 |

配当利回りは株価水準によって変動しますが、現在は約2.1%前後で推移しています。

今後の業績回復やソフト販売の本格化によっては、再び増配へ転じる可能性も十分考えられます。

配当性向は50%水準で推移しており、一般的に20〜50%が目安とされる中では比較的高い水準と言えます。

業績によって変動はあるものの、株主に利益を還元しようという姿勢は数字に表れています。

配当の権利確定日・支払い時期

中間配当の権利確定日は毎年9月30日。支払いは12月上旬から開始されます。

期末配当の権利確定日は毎年3月31日。支払いは6月の定時株主総会後に行われます。

権利確定日の2営業日前(権利付き最終日)までに株を購入・保有していることが受け取りの条件です。

任天堂 株価 今後の見通し

業績自体は悪くありません。

2025年3月期の底を最終利益は超えており、第3四半期の進捗も計画を上回っています。

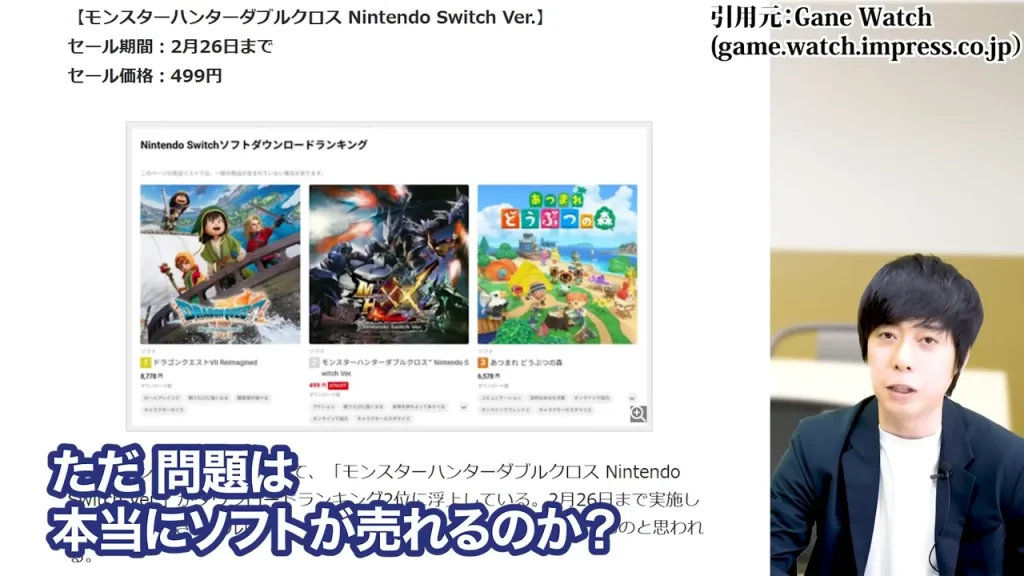

問題は、本当にソフトが売れるかどうか。

これはゲーム会社の宿命で、出してみないと分からない部分があります。

そういった不透明さが、現時点での株価の重しになっているとも言えます。

ソフト販売の本格化が業績上積みのカギ

ハードが売れた後に、収益率の高いソフト販売が本格化する。これが任天堂のビジネスモデルです。

Switch 2の販売ペースは初代を上回っていますから、今後ソフトタイトルが揃っていく局面では、業績のさらなる上積みが期待できる構造にあります。

特に注目したいのがポケモンとゼルダです。

どちらも任天堂のトップIPであり、発売タイミングで業績・株価への好影響が期待されます。

メモリ価格リスクの落ち着き次第で利益率改善の可能性

メモリ価格の高騰は半年以上言われ続けてきた懸念です。

さすがに青天井で上昇し続けるとは考えにくく、落ち着きを取り戻した際にはハードのコスト構造が改善し、利益率の回復につながる可能性があります。

映画・テーマパーク事業など収益多角化の広がり

ゲーム事業の外でも、映画展開やユニバーサルスタジオとのテーマパーク事業など、IPを活用した収益多角化が進んでいます。

これらが中長期的な収益の柱に育っていく可能性は十分に考えられます。

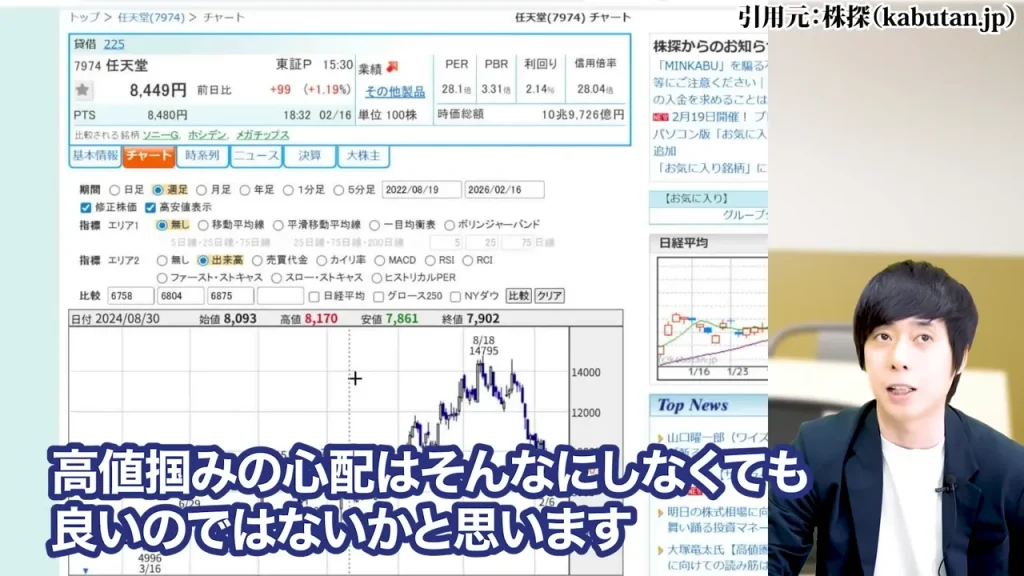

任天堂株は今が仕込みのチャンスか|投資判断のポイント

色々な意見があるとは思いますが、中長期で仕込むには非常に面白いタイミングではないかと私は見ています。

高値から40%以上すでに下がっていますから、高値掴みの心配はそんなにしなくても良いのではないかと思います。

世界的なIPを持つ優良企業が、下手したら10年に1度の下落安値を記録している。

この事実の重みは、しっかり受け止めておく必要があると思っています。

「落ちるナイフは掴むな」という格言との向き合い方

もちろん「落ちるナイフは掴むな」という格言があるように、強く下落している最中はさらに下に突き破って安値を更新したり、株価が回復するまでに時間がかかるケースもあります。

週足チャートを見ると陰線ばかりで、まだ下がりそうな雰囲気もあります。

その可能性は当然あります。

ただ私のイメージとしては、打診買いから入り、もう一段下落するようであれば買い下がる。

短期の値動きに揺さぶられすぎず、長期でじっくり付き合う方が最終的な利益は大きくなりやすい。

これが私の基本的なスタンスです。

みんなが騒いでいて不安だからこそ、決算後に下落したとしても任天堂株の叩き売りは大注目だと思っています。

任天堂株の中長期的な魅力まとめ

| 評価ポイント | 内容 |

|---|---|

| 財務 | 無借金・現金1兆4,000億円超のキャッシュリッチ経営 |

| IP | マリオ・ゼルダ・ポケモン等の世界的ブランド |

| 成長市場 | 世界のゲーム人口拡大・海外売上比率7割 |

| 収益構造 | ハード販売後にソフトで高収益を得るビジネスモデル |

| 株主還元 | 配当性向50%水準・業績連動型配当方針 |

| 下落水準 | 高値から40%超・10年に1度レベルの下げ幅 |

NISAで任天堂株を保有する考え方

NISAの成長投資枠を活用して任天堂株を保有する場合、配当金・値上がり益ともに非課税で受け取れる点はメリットになります。

ただし投資判断はあくまでご自身の状況・リスク許容度に合わせてご検討ください。

最低投資金額の目安と証券会社

任天堂株は100株単位での売買が基本です。

現在の株価水準をもとに最低投資金額を確認した上で、SBI証券・楽天証券・松井証券など、手数料体系の合う証券会社を選ぶと良いでしょう。

任天堂株に関するよくある質問(FAQ)

Q. 任天堂に株主優待はありますか?

現時点で任天堂には株主優待制度はありません。

株主還元は配当金を通じて行われています。

Q. 配当金の受け取り方は?

証券口座に登録した受け取り方法に応じて自動的に入金されます。

権利確定日(中間:9月30日・期末:3月31日)までに株を保有していることが条件です。

Q. 株式分割で個人投資家が買いやすくなった?

以前は1株数万円単位の高額株でしたが、株式分割により1株あたりの価格が調整され、

少額からでも投資しやすい銘柄になっています。

まとめ|任天堂株は今後どうなる

改めて整理すると、任天堂は業績が悪いわけではありません。

Switch 2は初代を上回るペースで売れており、営業利益率15.8%という高収益を維持しています。

財務面でも無借金・1兆4,000億円超の現金を持つキャッシュリッチ企業です。

ただ、株価は高値から40%超・10年に1度レベルの急落を見せています。

エンタメ株からの資金流出という外部要因と、巨大な出尽くし売りが重なった結果です。

今後の焦点はソフト販売の行方です。

ポケモンとゼルダというトップタイトルが控えており、これらが動き出す局面では業績・株価への好影響が期待できる構造にあります。

短期で見れば不透明な部分はありますが、中長期で仕込むには非常に面白いタイミングではないかと私は見ています。

打診買いして、もう一段下落するようであれば買い下がる。

長期でじっくり付き合うつもりなら、この叩き売りを注目しておく価値は十分にあると思います。

※本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。

投資の最終判断はご自身の判断と責任のもとで行ってください。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。