「NTT株はなぜ安い?」

「NTT株は今買うべき?買い時はいつ?」

「NTT株は今後どうなる?10年後は?」

「NTT 100株の配当金はいくら?いつもらえる?」

このような疑問を、

NTT株はなぜ安い?急落の現状と背景

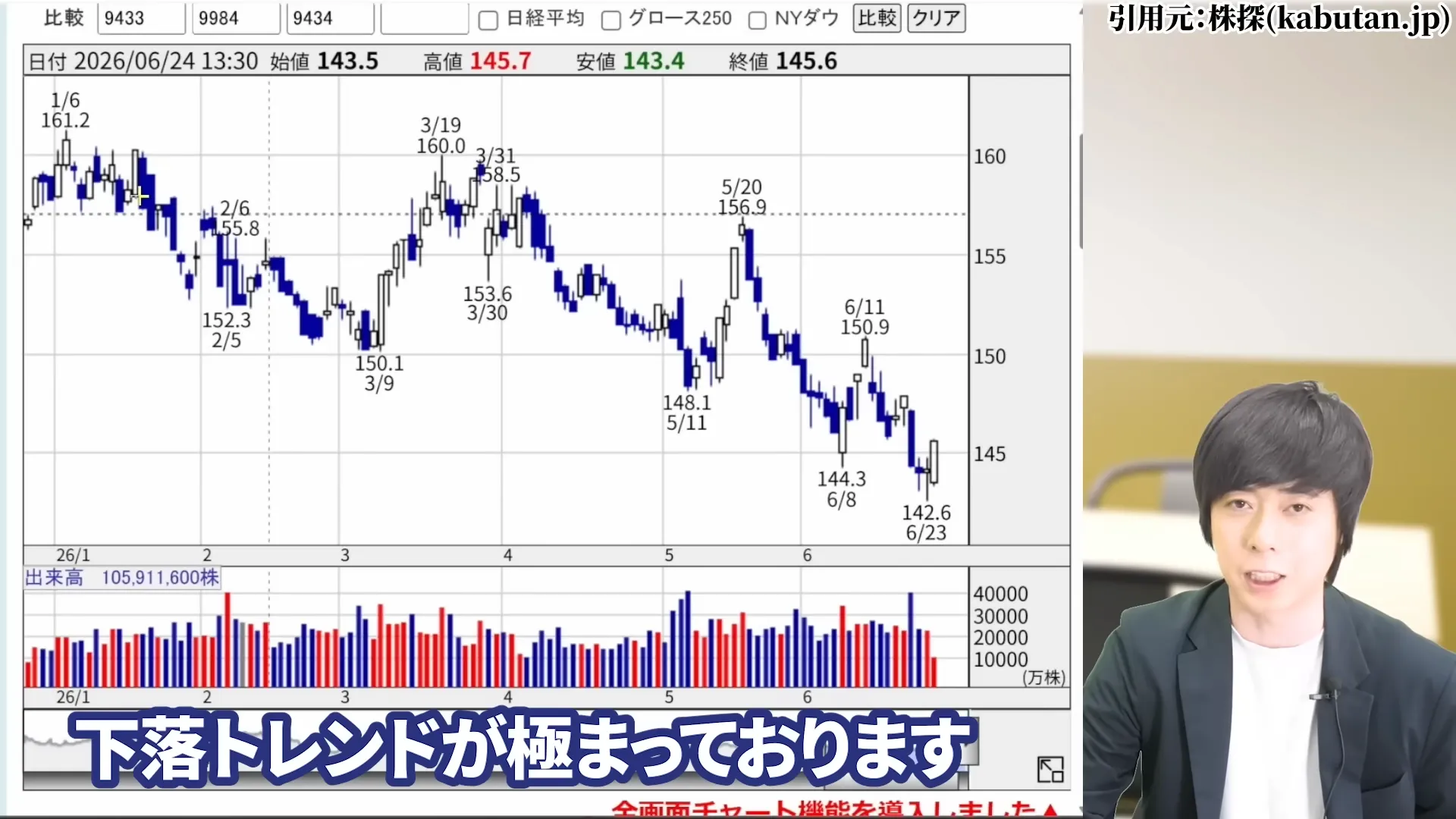

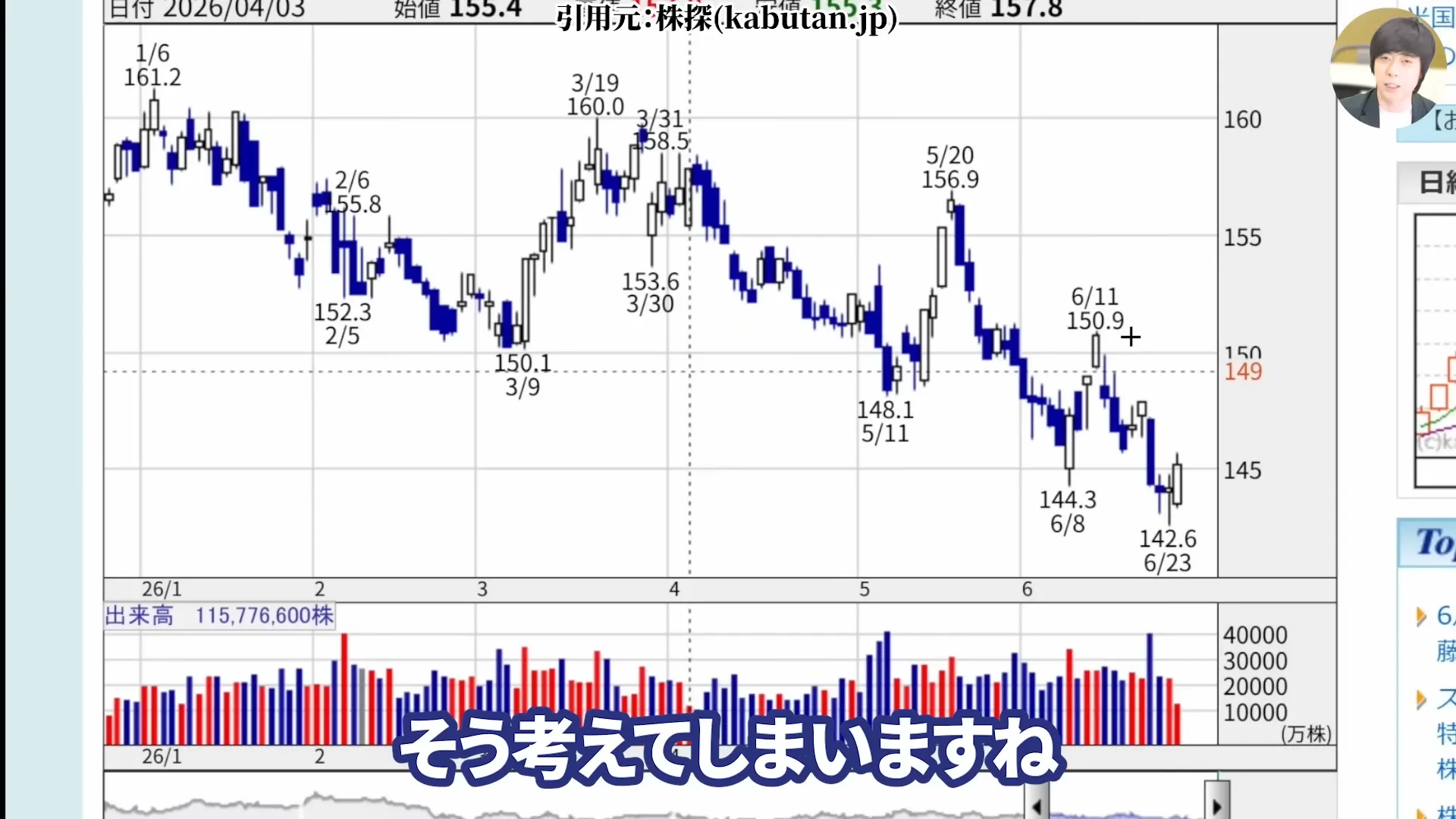

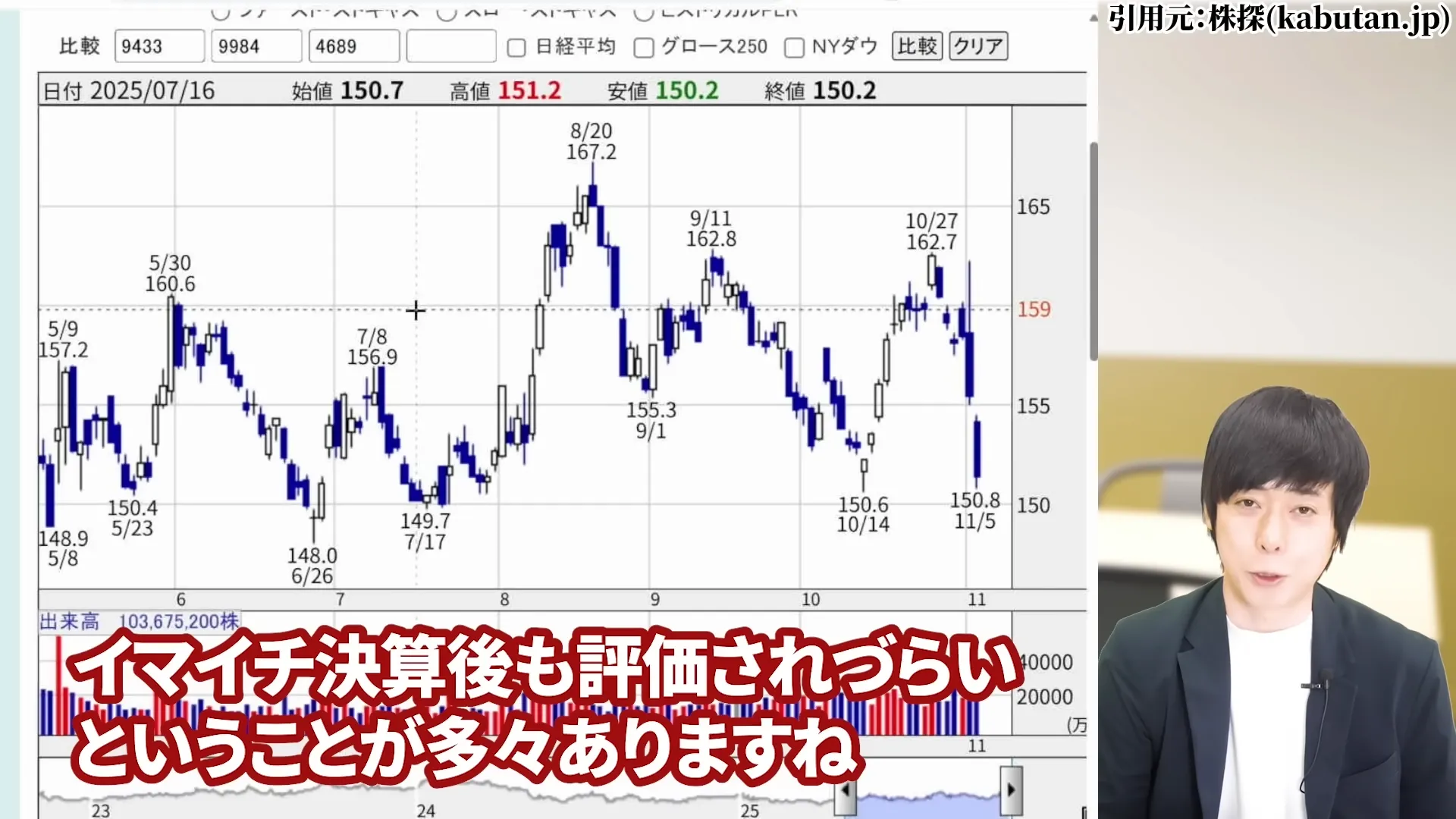

気づけば1年以上下落が続いているNTT株。

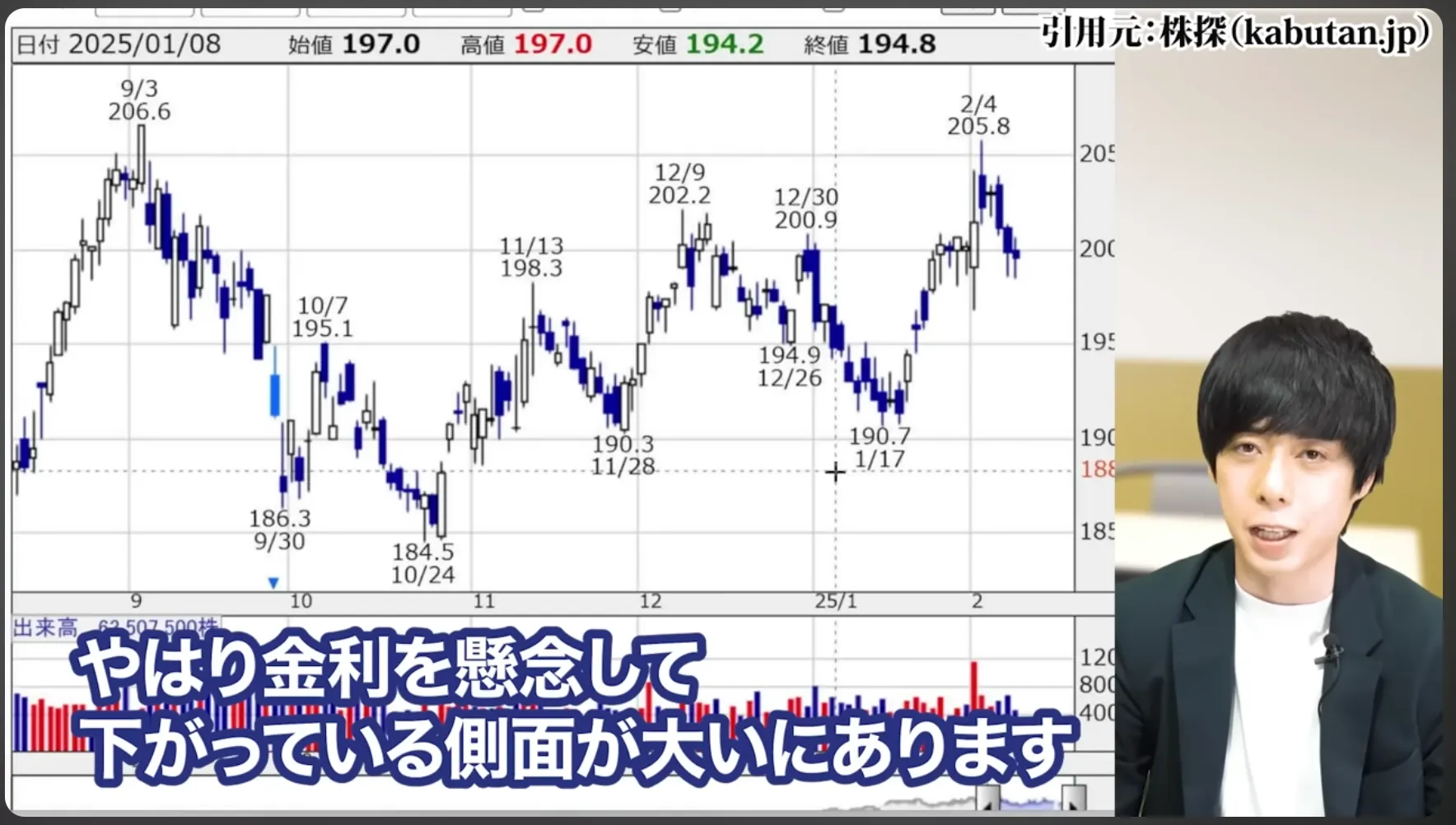

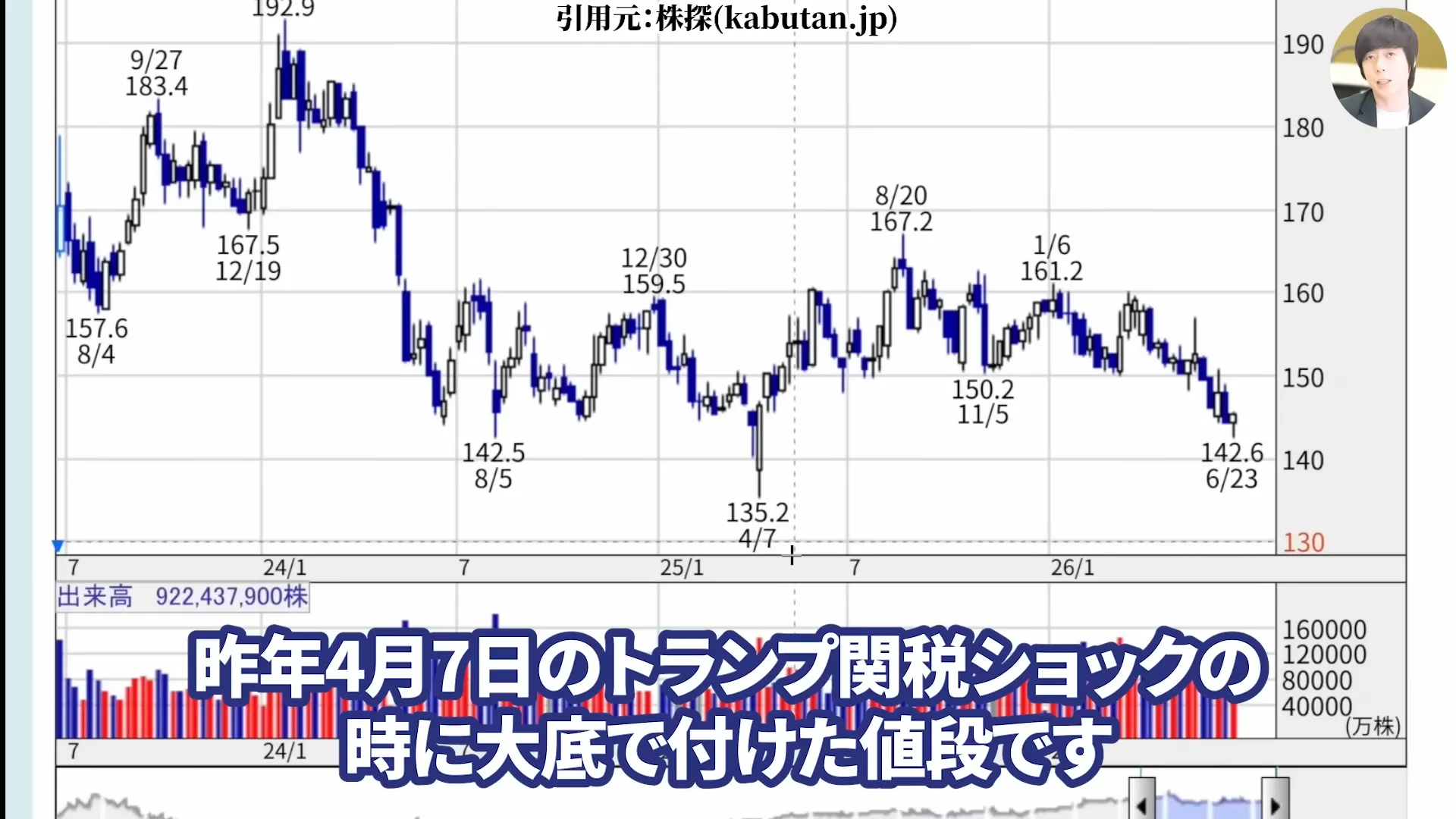

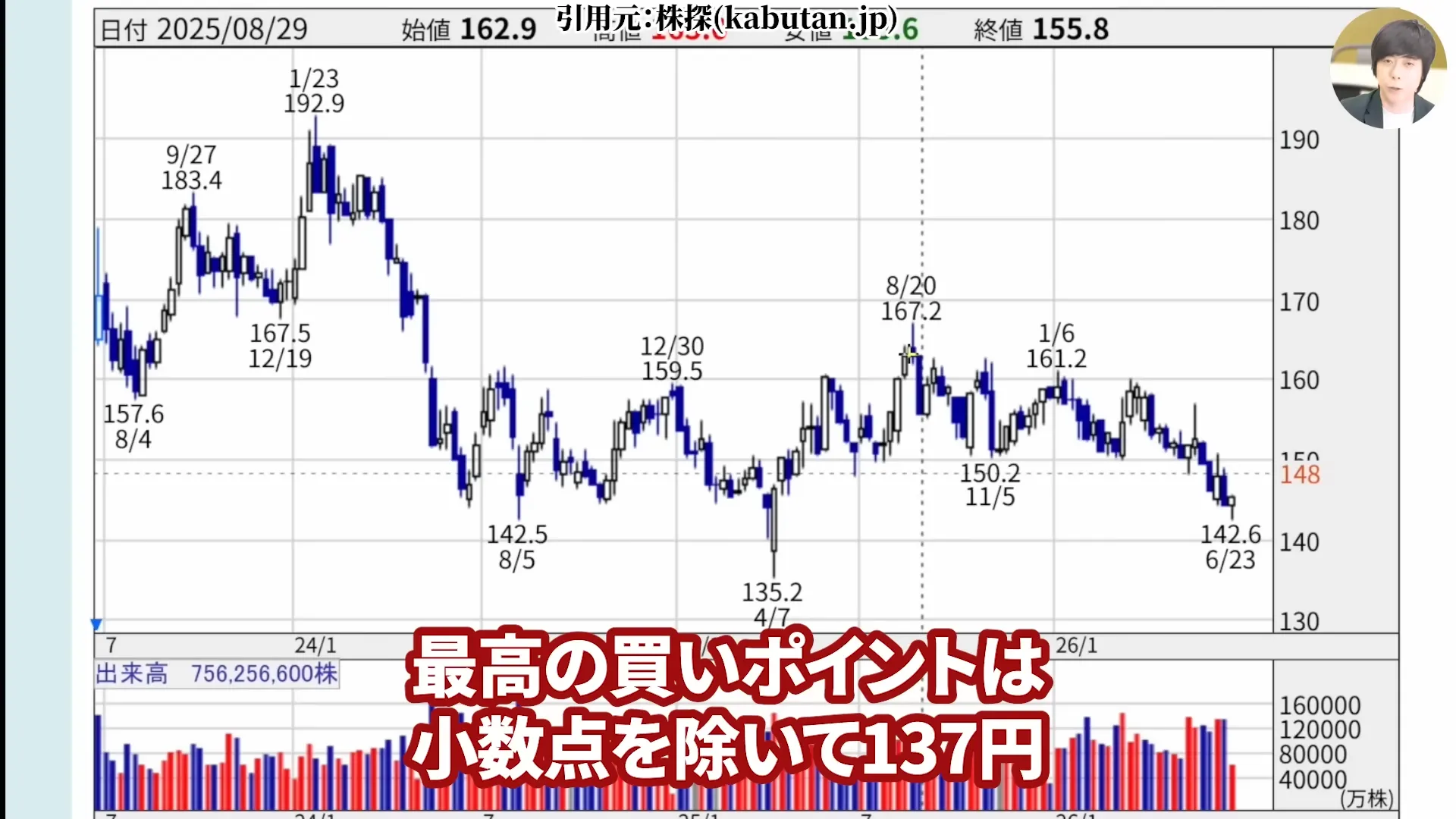

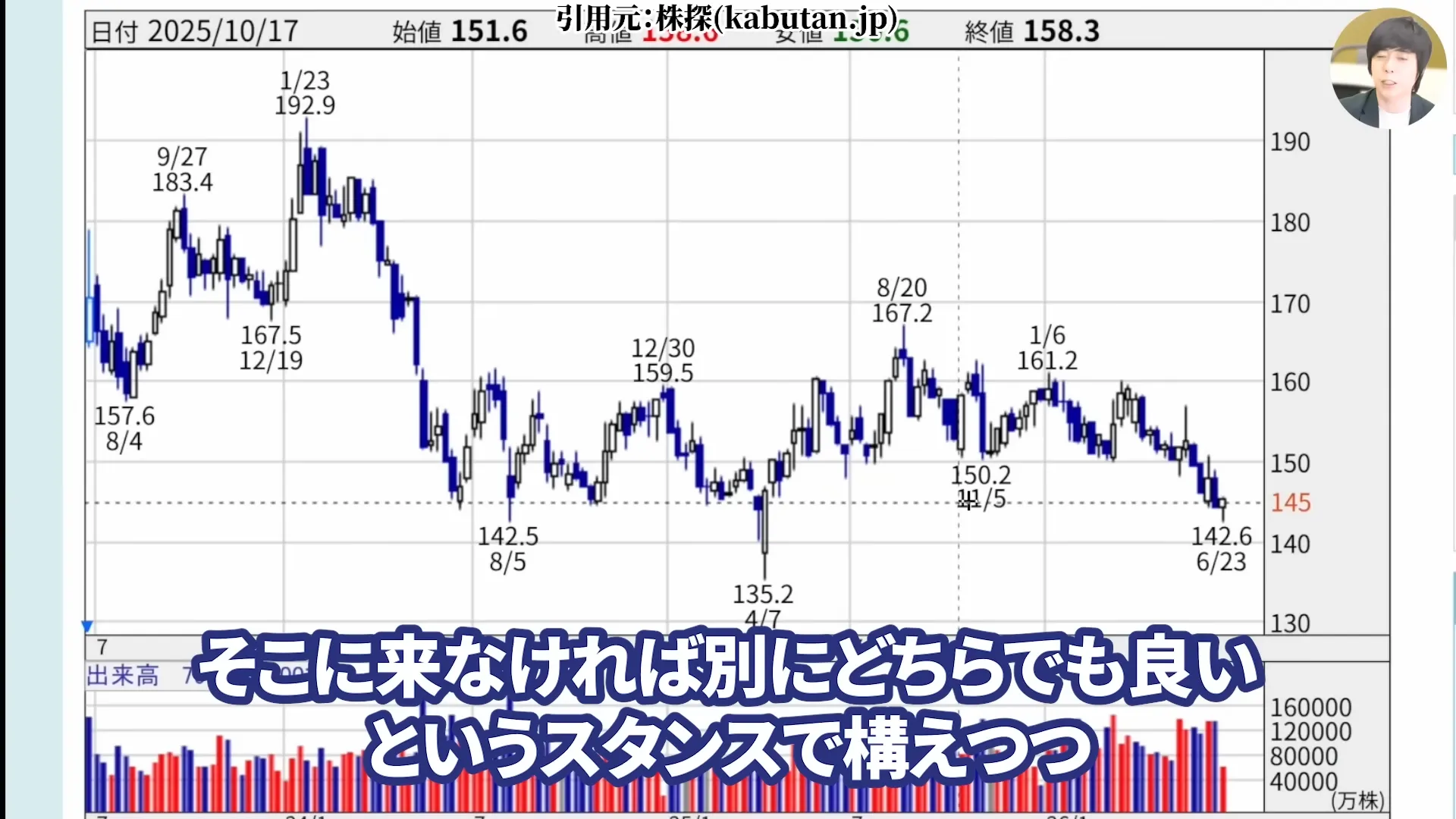

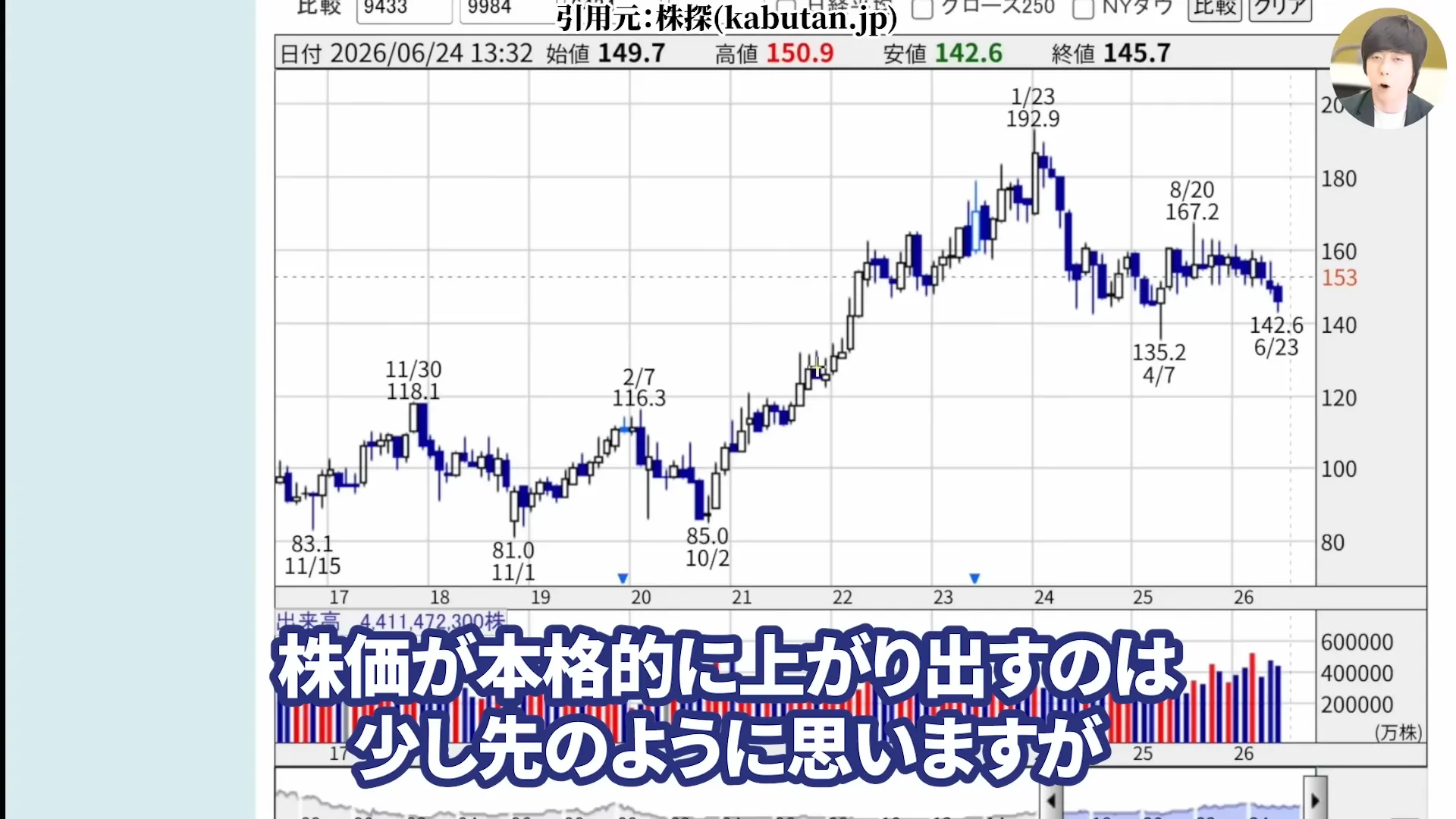

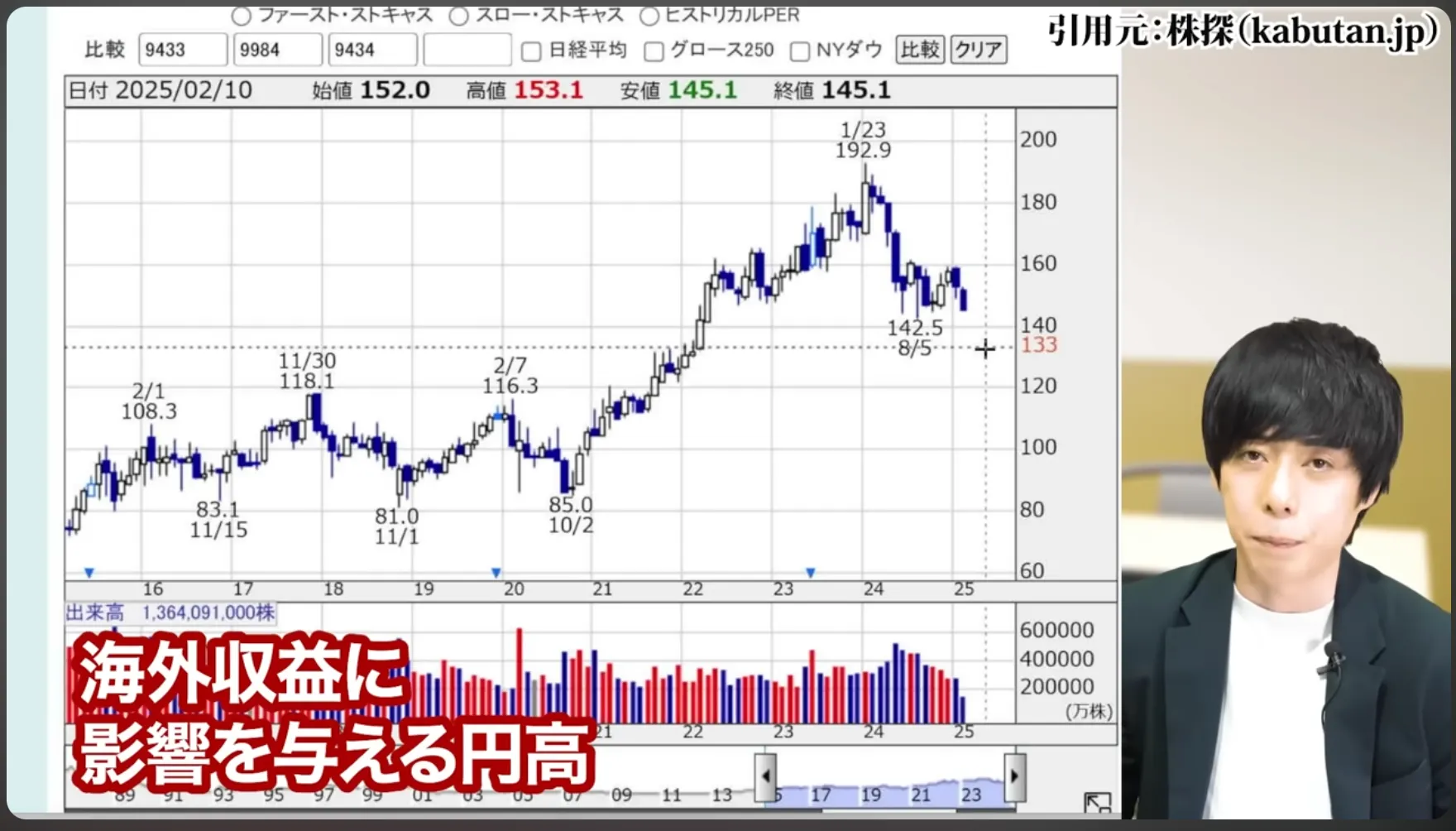

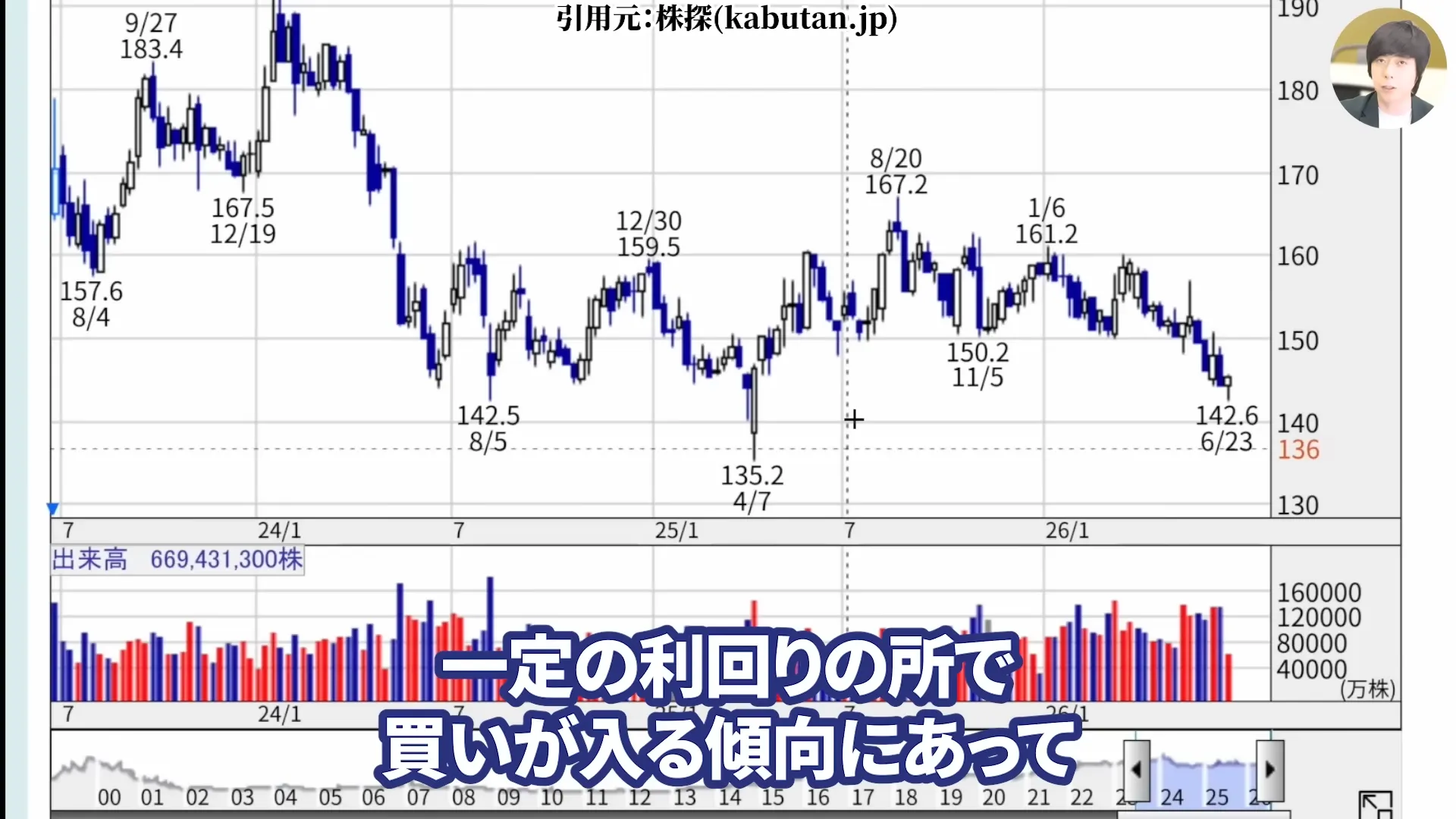

新NISAが始まった2024年初頭に付けた高値192.9円から下落と横ばいが続き、直近では142.6円の安値を付けました。

これは昨年の米国の関税による市場の暴落時以来の安値で、下落トレンドが極まっている状況です。「NTT株はやばい」「なぜ安いのか」という声も聞かれるようになりました。

一方でそれに伴って現在の配当利回りは3.73%まで上昇しています。

どんなに業績環境が変わろうと、スマホなどの通信料はそう簡単には減収しません。さらに重要なのは、NTTは財務省が3分の1の株を持つ国家株であるということ。

新NISAランキングでも度々取り上げられる国民的高配当株であり、日本にいればお世話にならなかったことはないであろう安定した超大企業です。

インフラだからといって安定した低成長株というわけではなく、データセンター世界3位の規模を誇るNTTデータを抱え、圧倒的な高速通信と低コストを実現するIOWNも将来控えています。

しかしながら、なぜここまで株価が低迷しているのか。1年ぶりの安値で高配当利回りという、一見おいしい状況にも見えます。

本記事では、2026年5月8日に発表された最新の通期決算と、2026年6月26日時点のNTTの株価チャートを基に、NTT株がなぜ安いのか、今買うべきか、そして今後10年後にかけてどうなるのかを、通信セクター全体の投資ポイントとあわせて詳細に解説していきます。

【動画でも解説】反転は2029年?しばらくNTT株が低迷する理由がコレです

本記事の内容は動画でもご覧いただけます。

【2026年最新】NTTの株価が、好決算でも安い・急落した理由

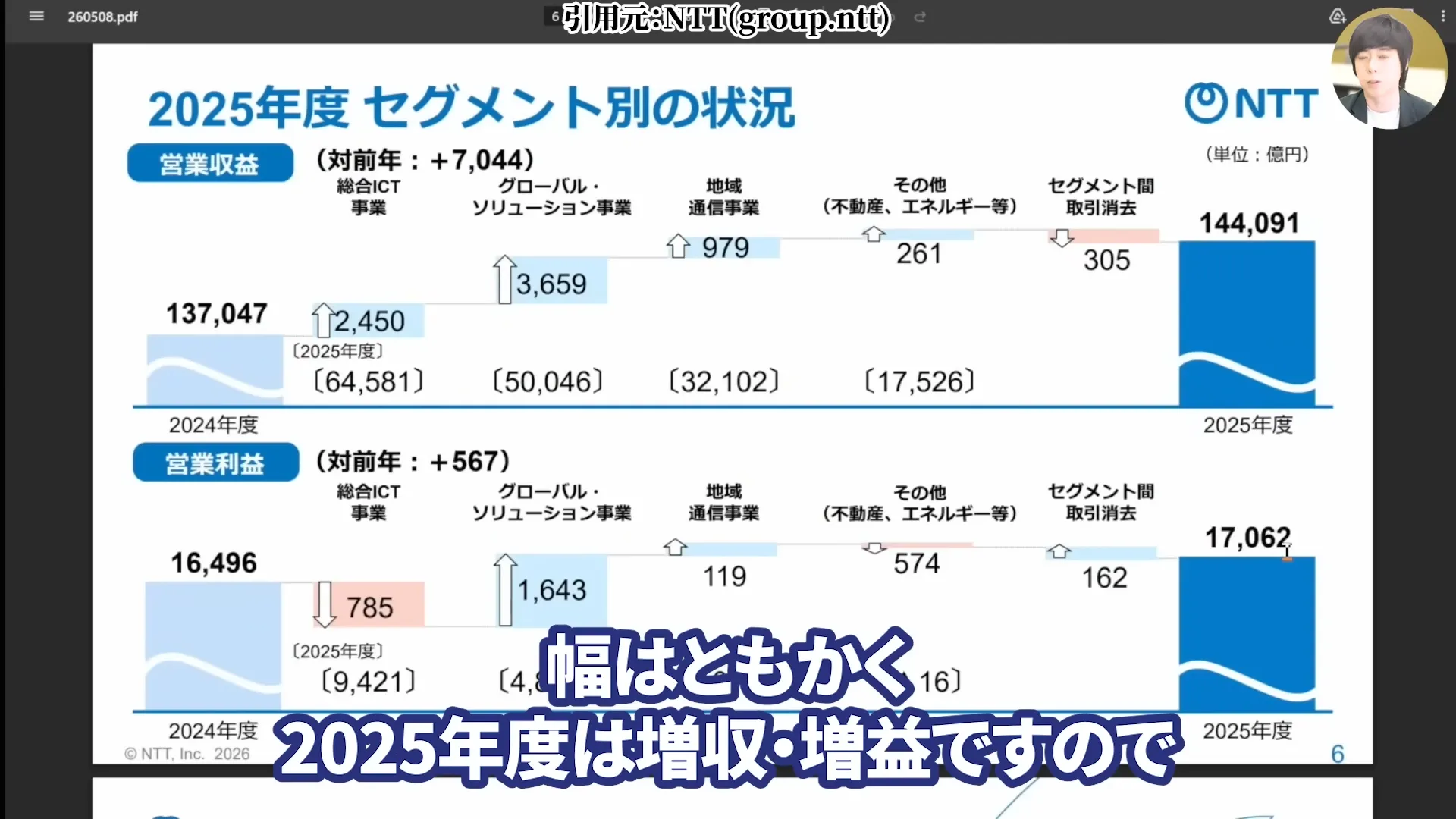

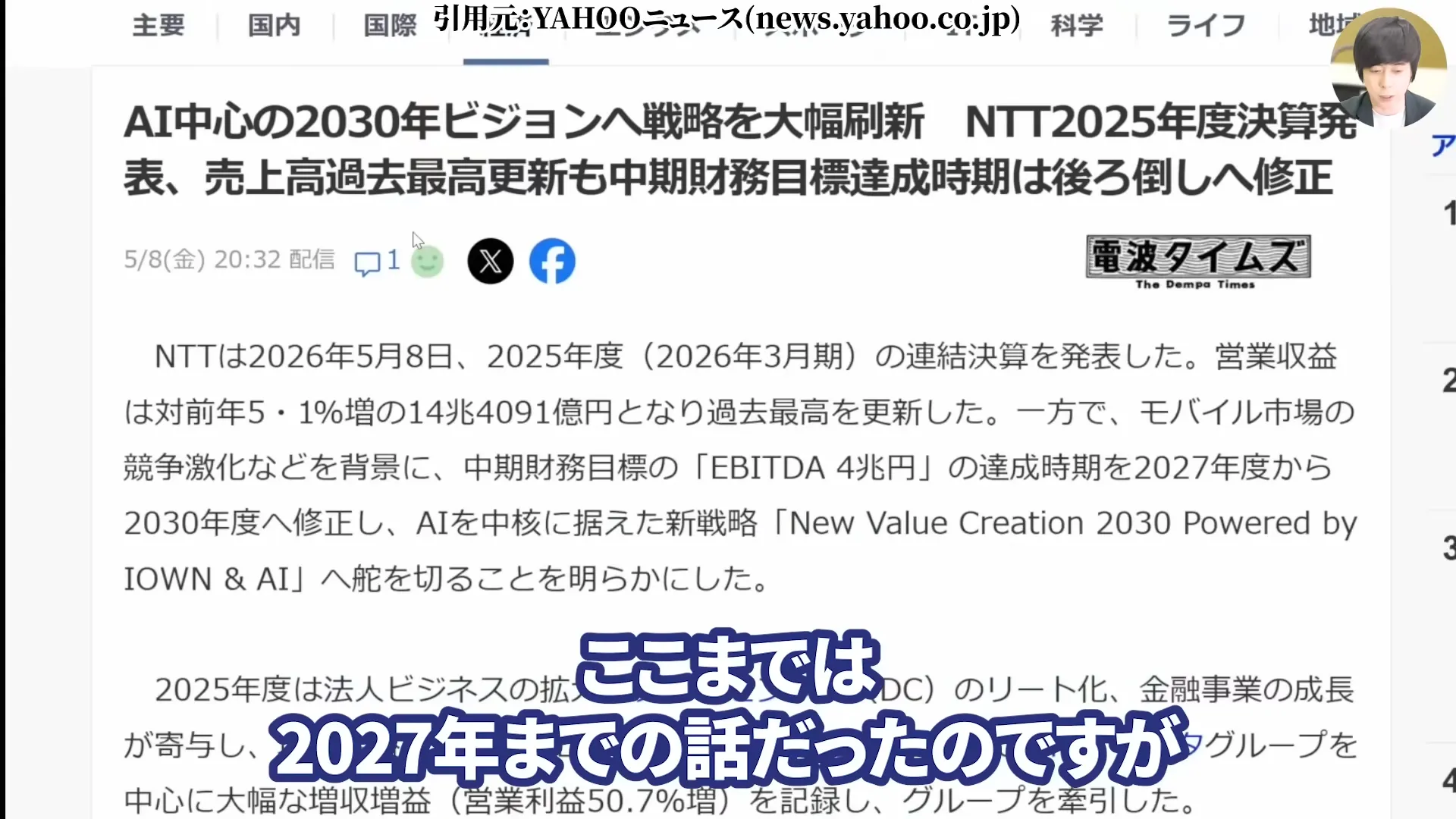

2026年5月8日、NTTは2025年度の通期決算を発表しました。

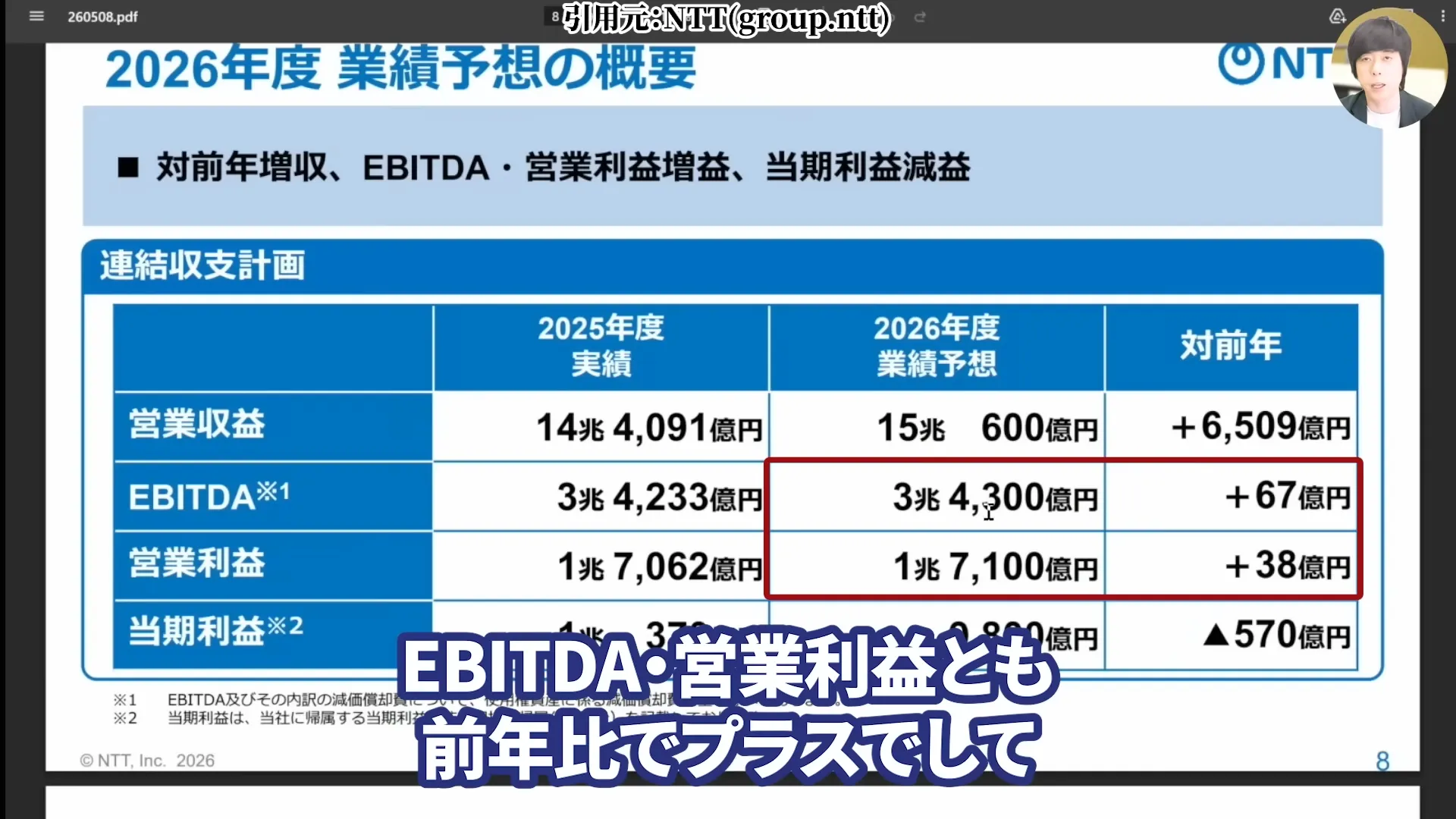

2025年度は売上に当たる営業収益が前年比5.1%増加。減価償却費など費用を差し引く前の利益であるEBITDAも1840億円プラスの5.7%増と、

売上の伸び以上に利益が伸びており、これはいい傾向だと私は考えています。

一方で営業利益はプラス3.4%と、増えてはいるものの伸びは小さくなっています。

これはデータセンターなどのAIインフラ、それに既存の通信事業への投資が嵩んでいるためで、目先の利益が伸びづらいのはある程度仕方ないかもしれません。

幅はともかく2025年度は増収増益ですので、一旦良しとしましょう。しかし業績は悪くないのに、決算発表後も株価は下落しました。

この一見矛盾した動きの背景には、いくつかの要因があります。

過去最高水準の利益でもNTTの株価が下がるカラクリ

NTTに限らず、有力な企業で、しかも現状に満足せず将来に対してどんどん投資している企業にはありがちなことですが、

事業が素晴らしくて業績も上がっているのに、投資額が嵩んで決算後も評価されづらいということが多々あります。

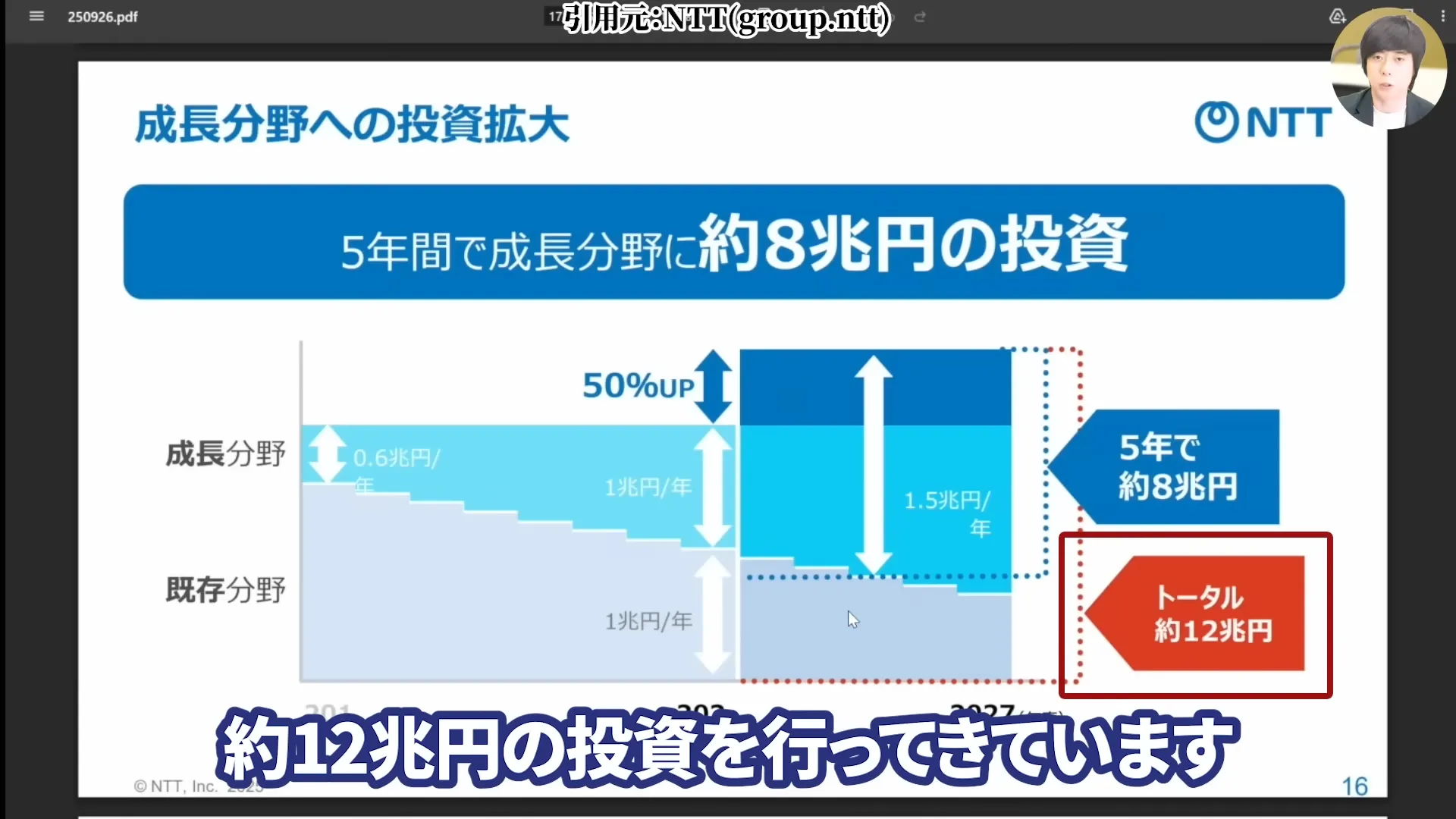

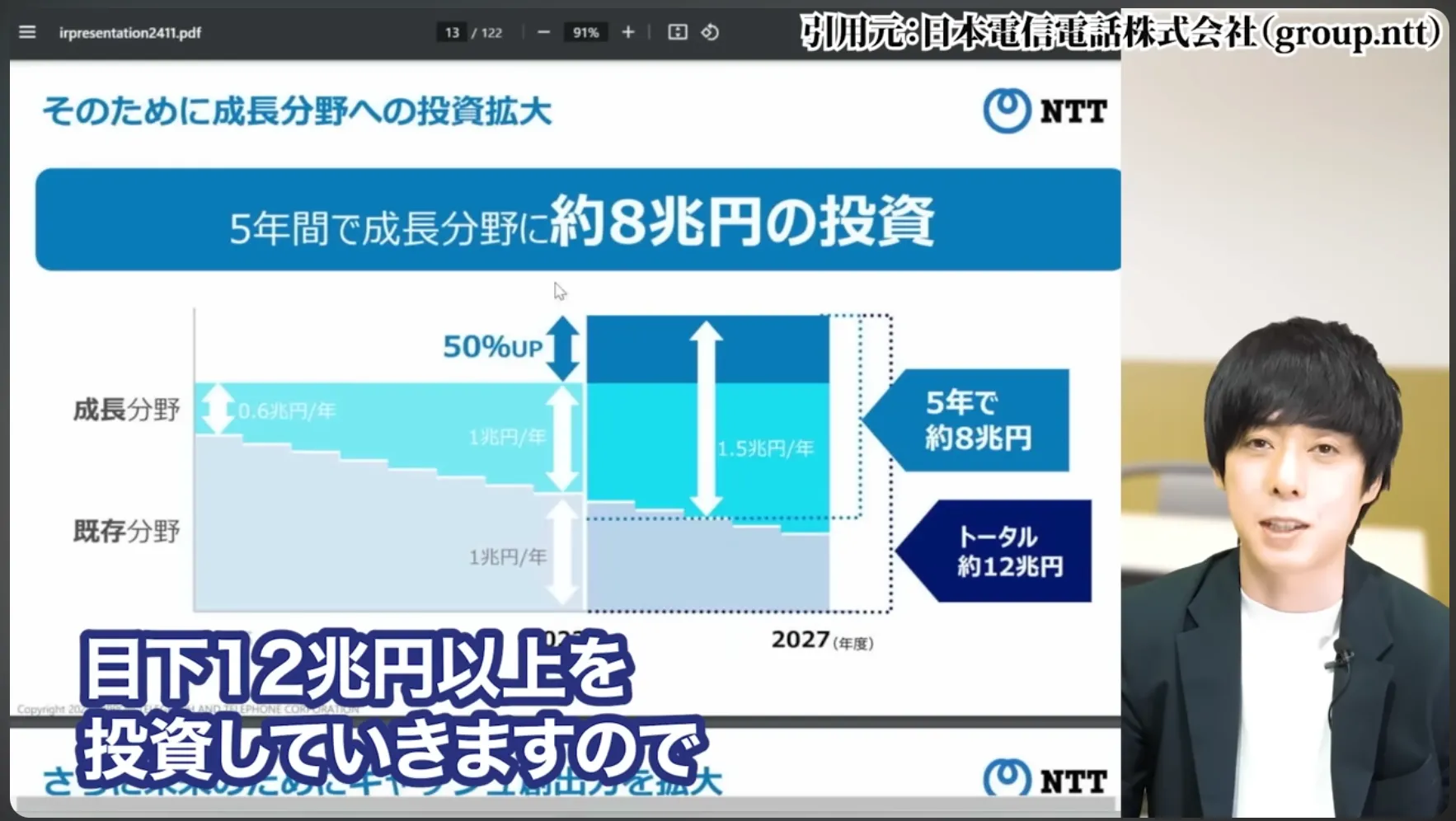

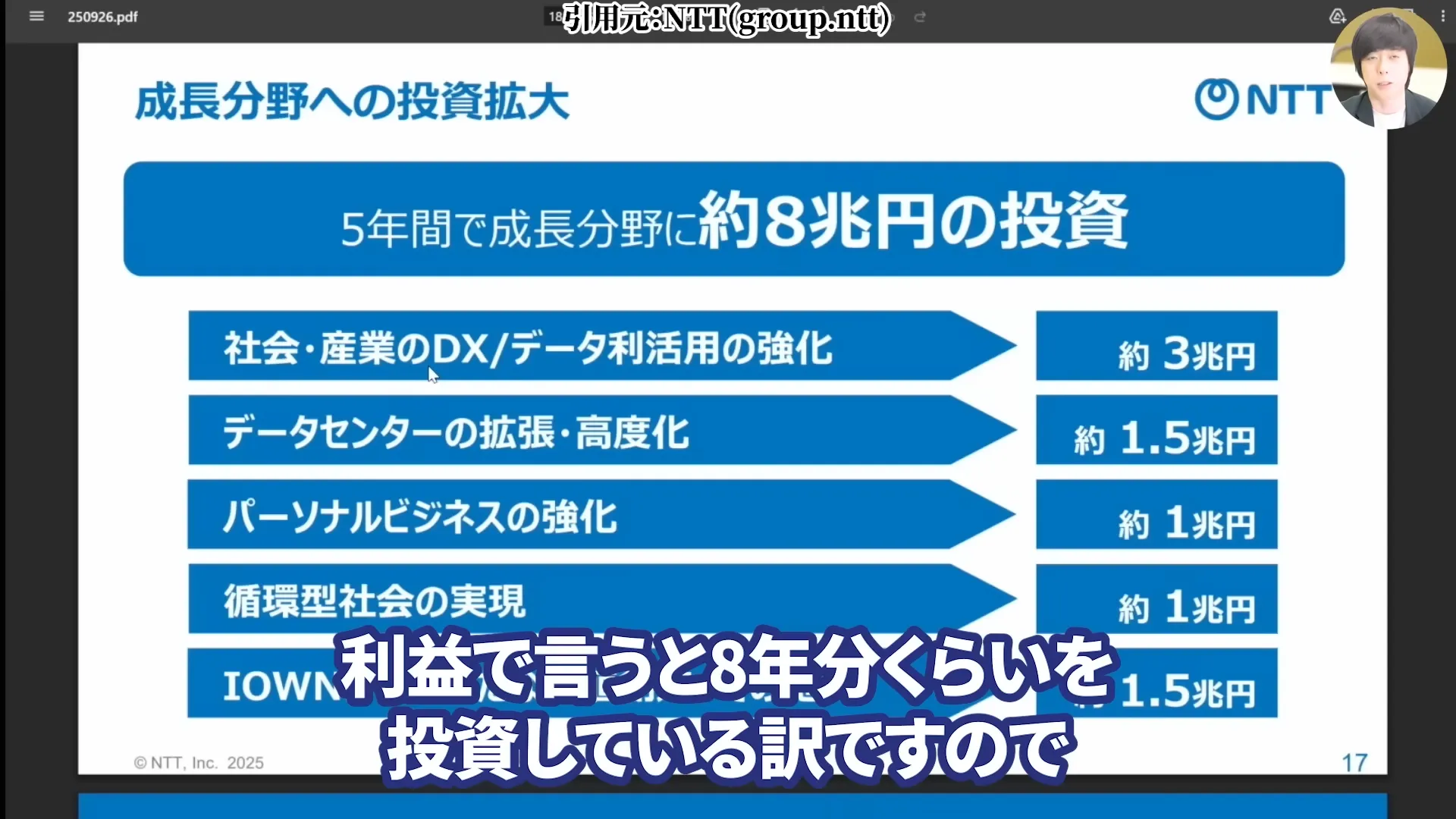

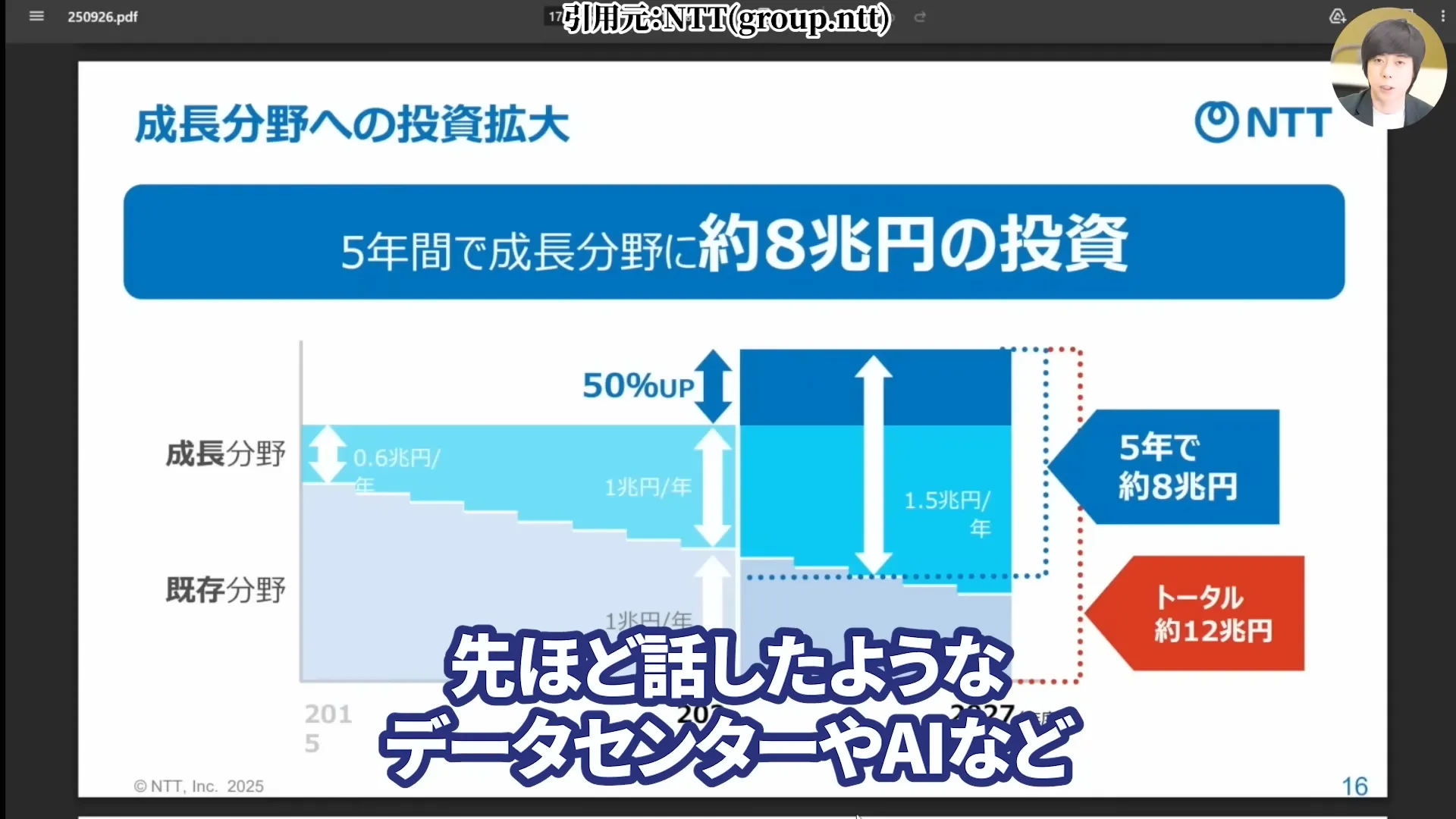

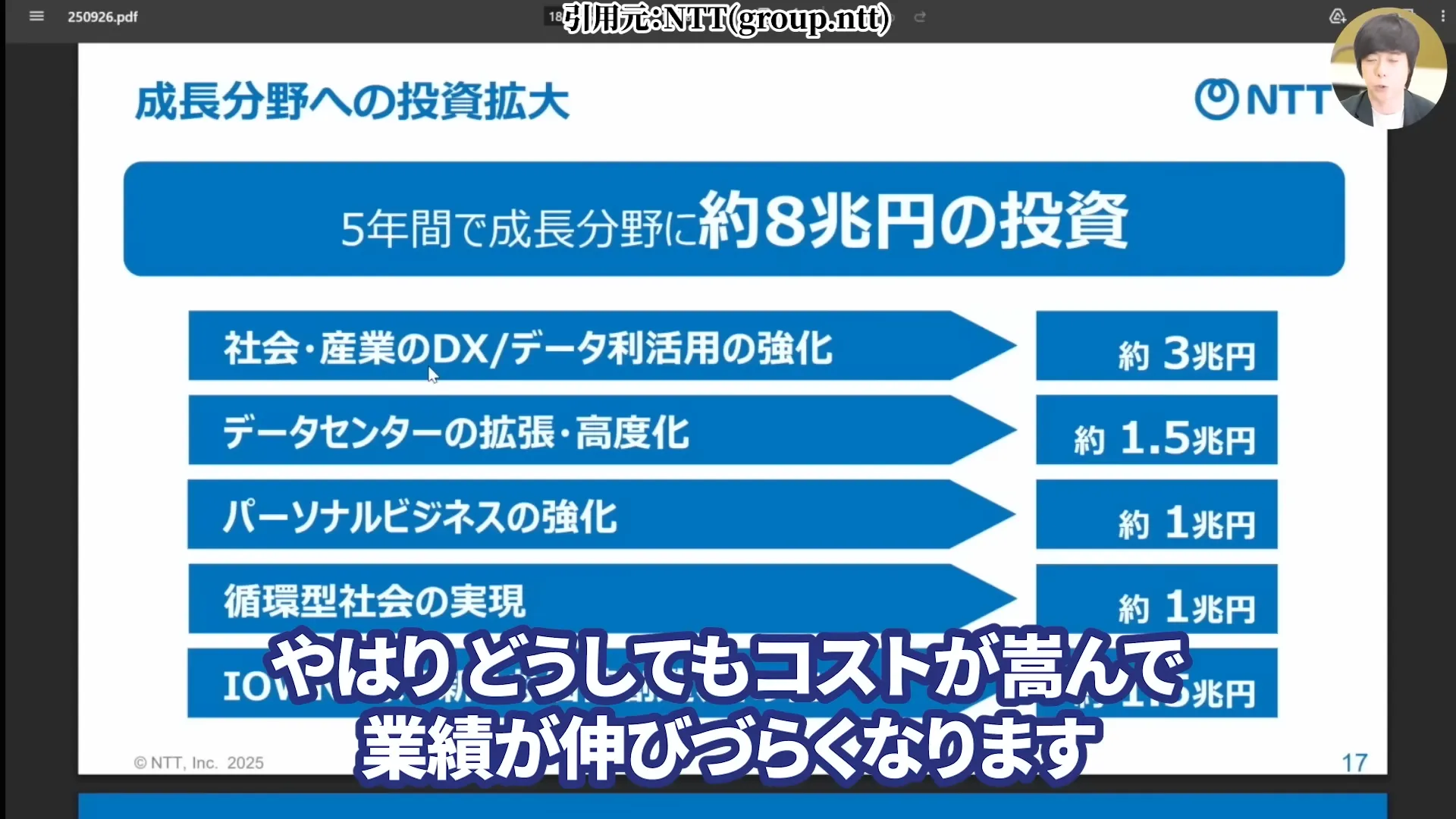

NTTは元々2022年から2027年度までの5年間で、データセンターやAIなど成長分野に約8兆円、既存の通信インフラにも4兆円、合計約12兆円の投資を行ってきました。

少し前のNTTの売上が約13兆円、経常利益が1兆5000億円程度ですから、利益で言えば8年分ほどを投資に充てている計算になります。

次の稼ぎを作るための投資自体は全く問題ないですし、むしろNTTだからこそこういった巨額のリスクを取れるわけですが、

目先の業績で言うと費用が嵩んで利益の足を引っ張ってしまう構造になっています。

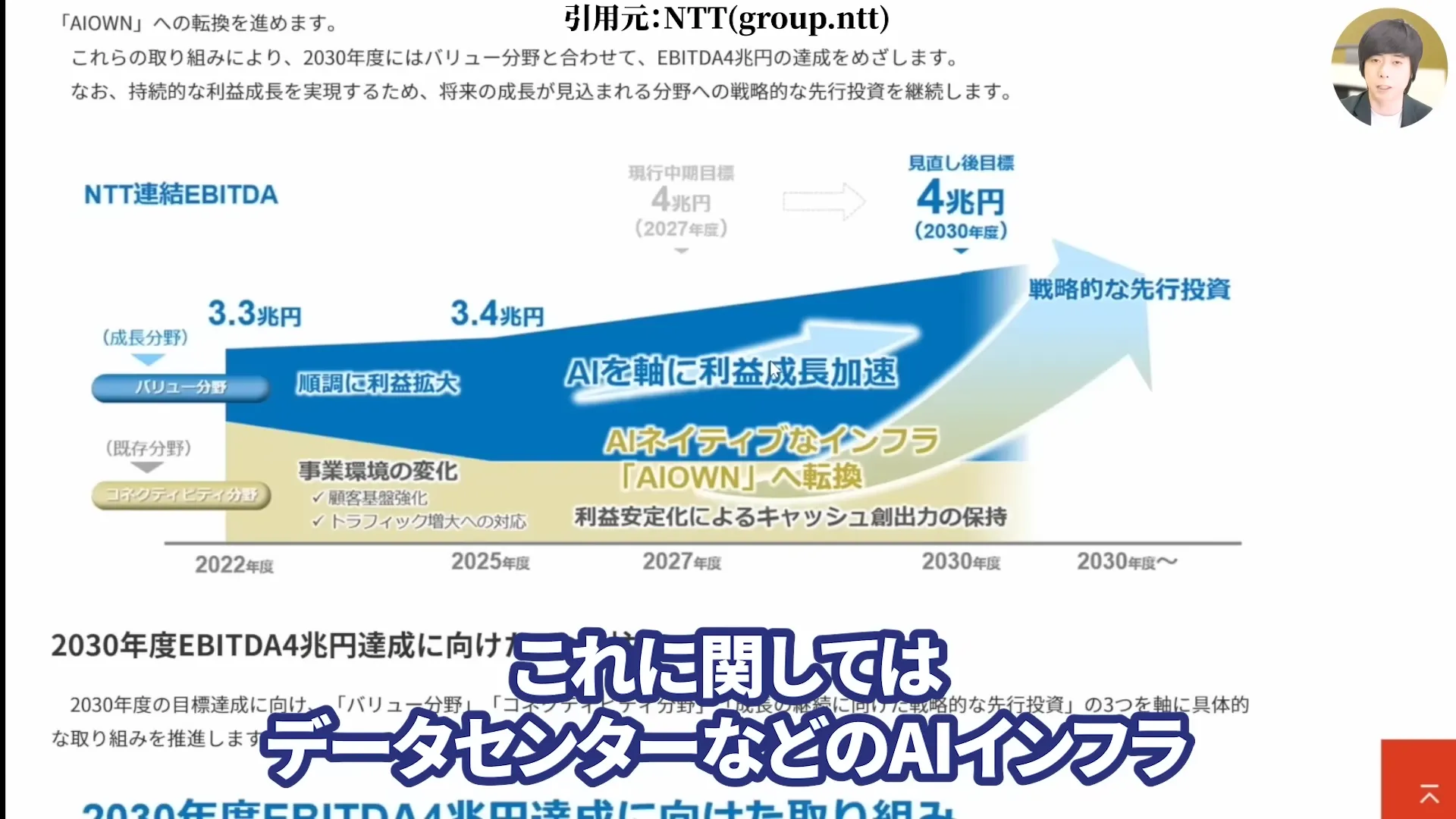

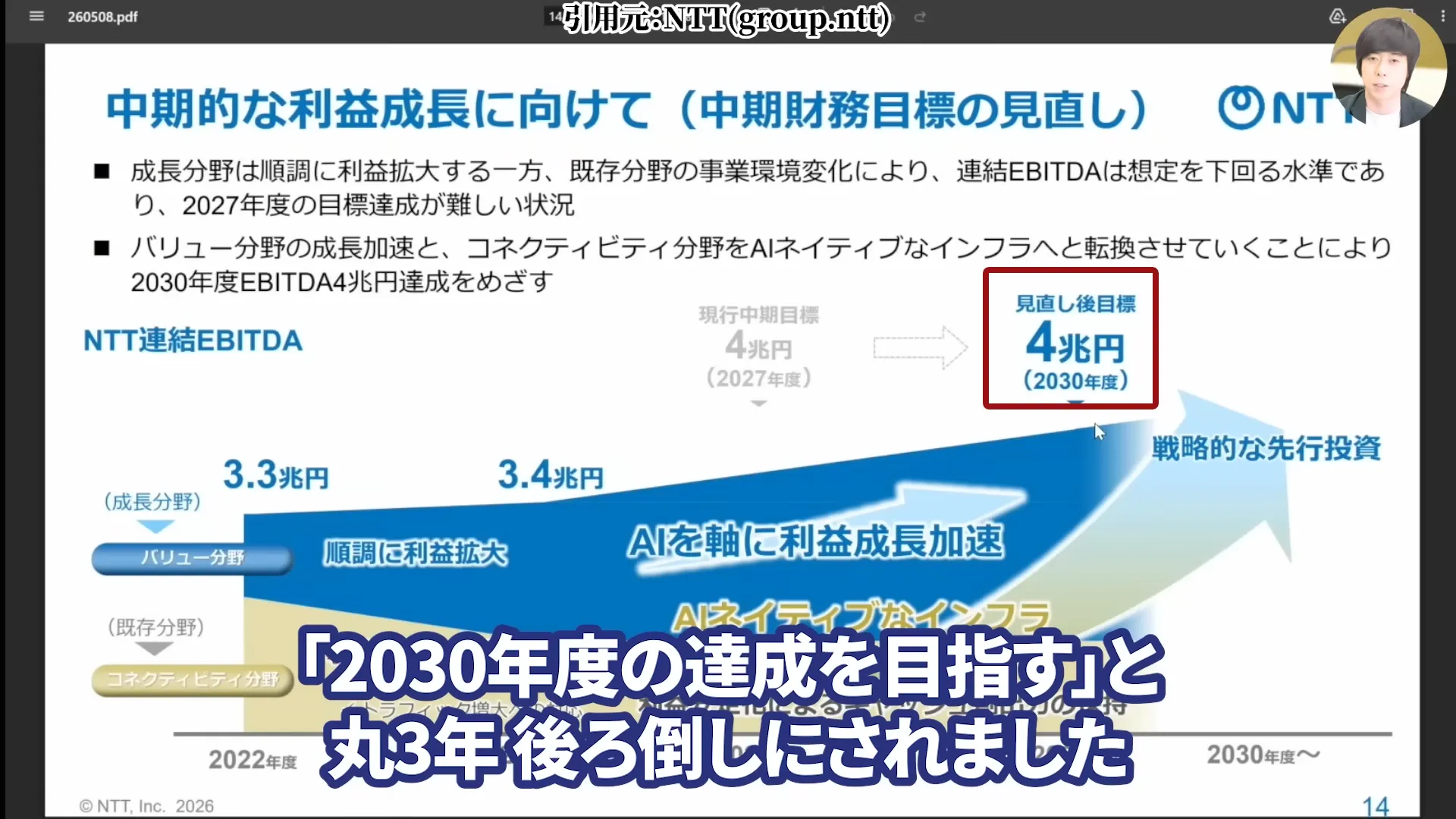

【2026年最新】NTTの株価が安い・下落した理由-EBITDA4兆円目標が2030年度へ3年後ろ倒し

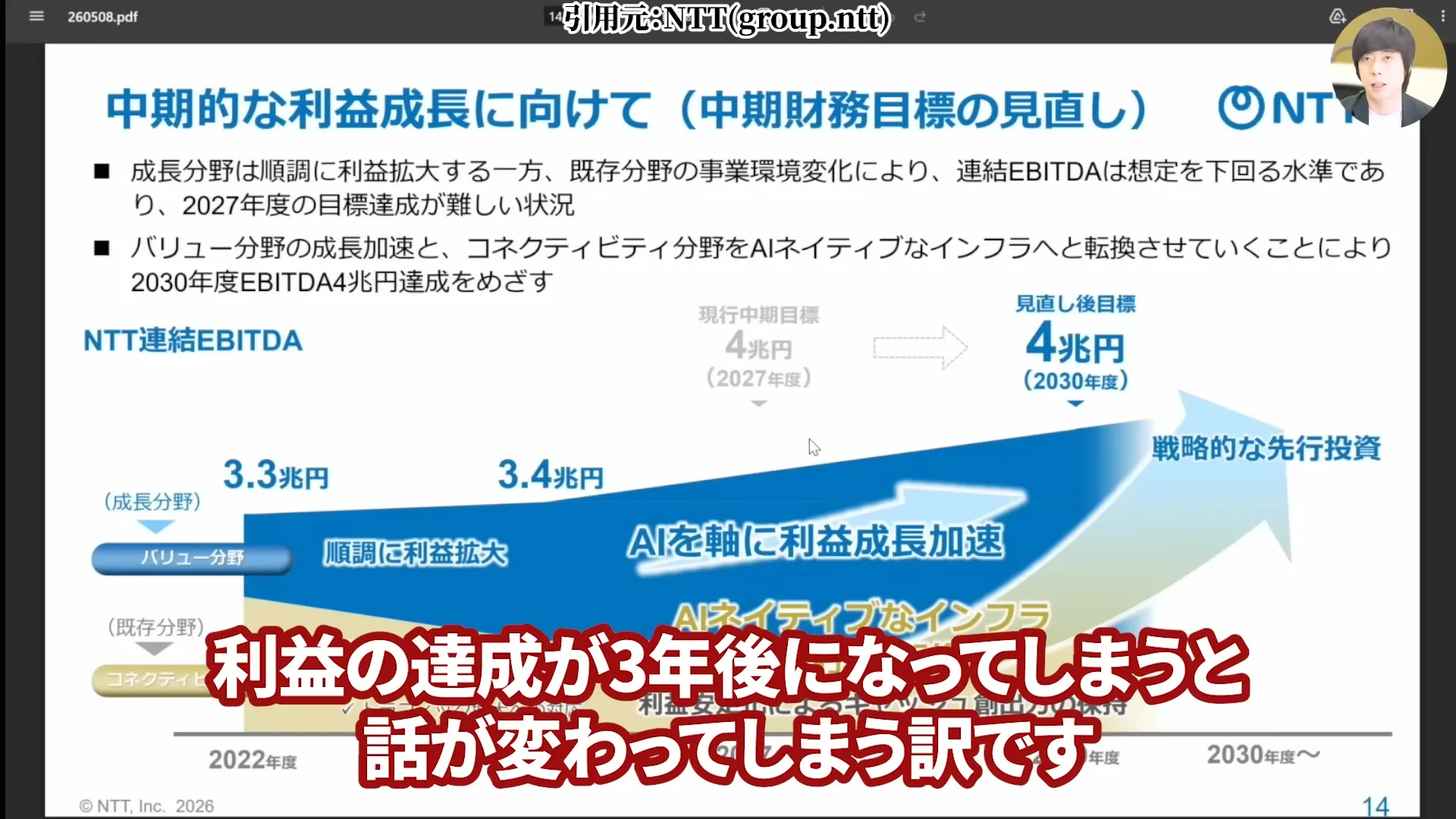

今回の下落で最も大きな要因が、経営目標の後ろ倒しです。

NTTは2027年度に4兆円としていたEBITDA目標を、2030年度の達成を目指すと丸3年後ろ倒しにしました。

特に中長期でこういった経営目標を掲げている企業の場合、今付いている株価はその中長期の目指す数字を元に投資家が判断して形成されます。

利益の達成が3年後になってしまうと、話が変わってしまうわけです。

率直に言うと見通しが悪化しているということですし、実際、決算の発表後も株価は下落して反応しました。ここが「好決算なのに急落した」最大のカラクリと言えそうです。

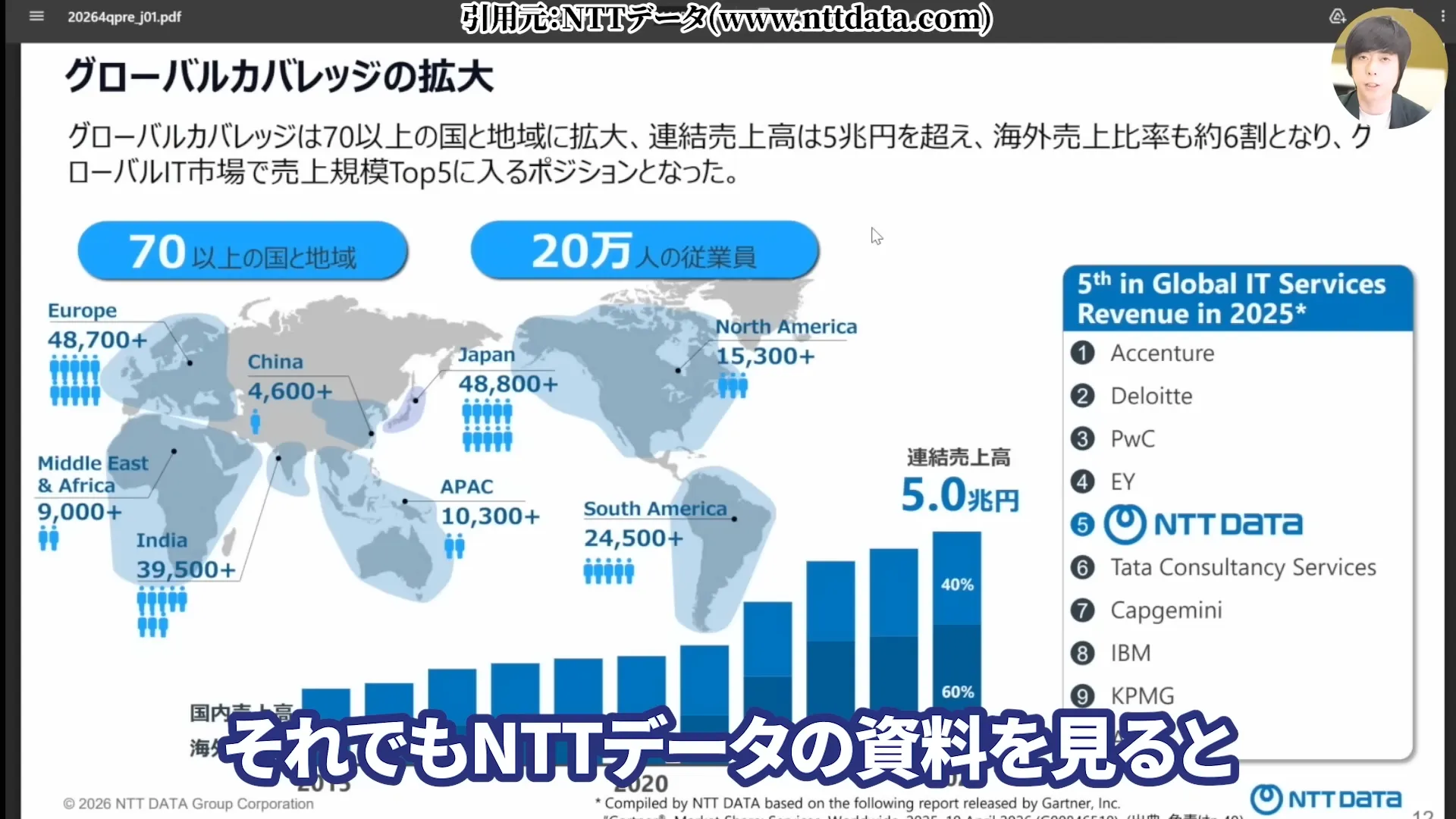

NTT株の今後を見る上での注意点、NTTデータの利益の「中身」(譲渡益の剥落)

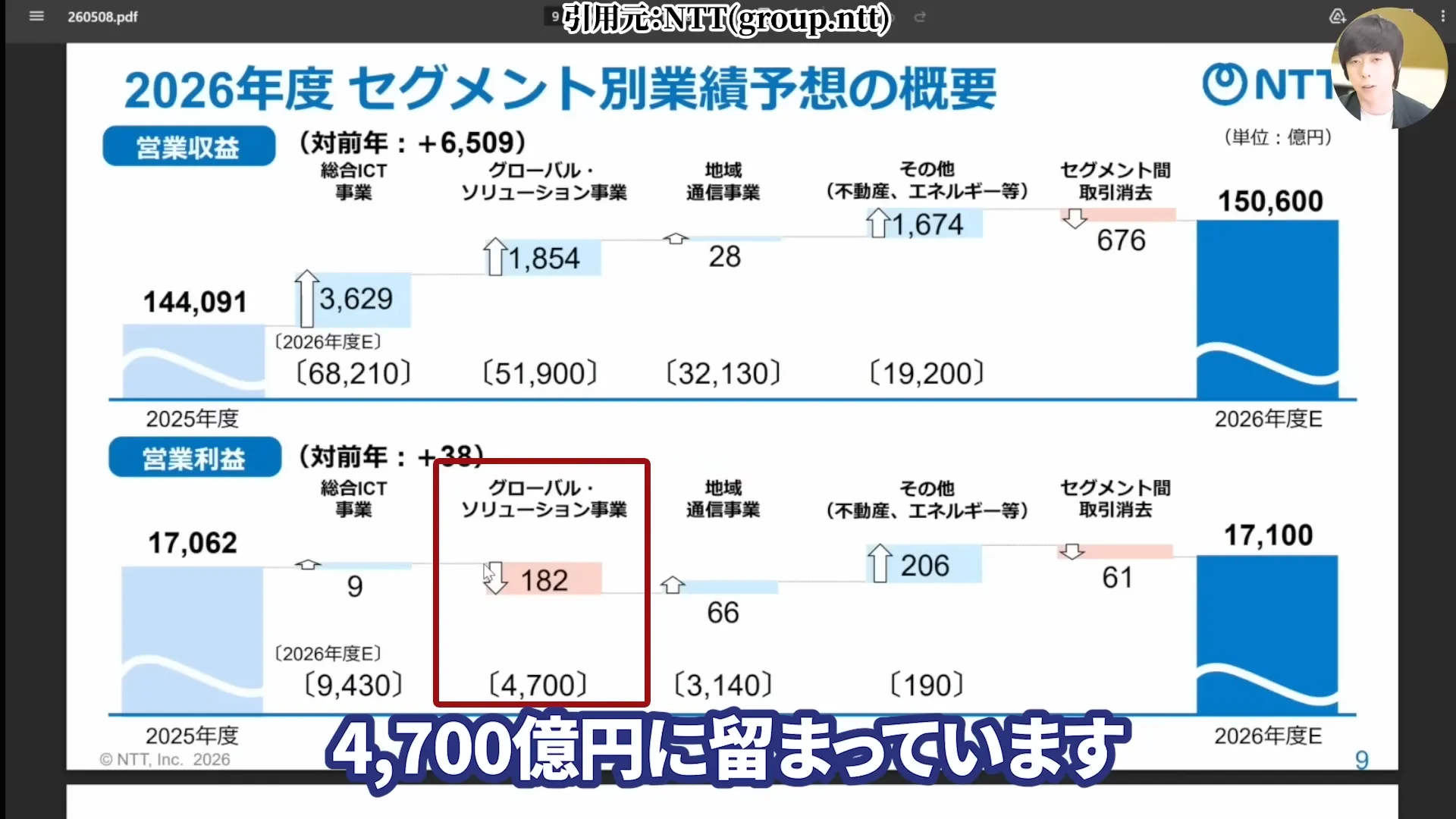

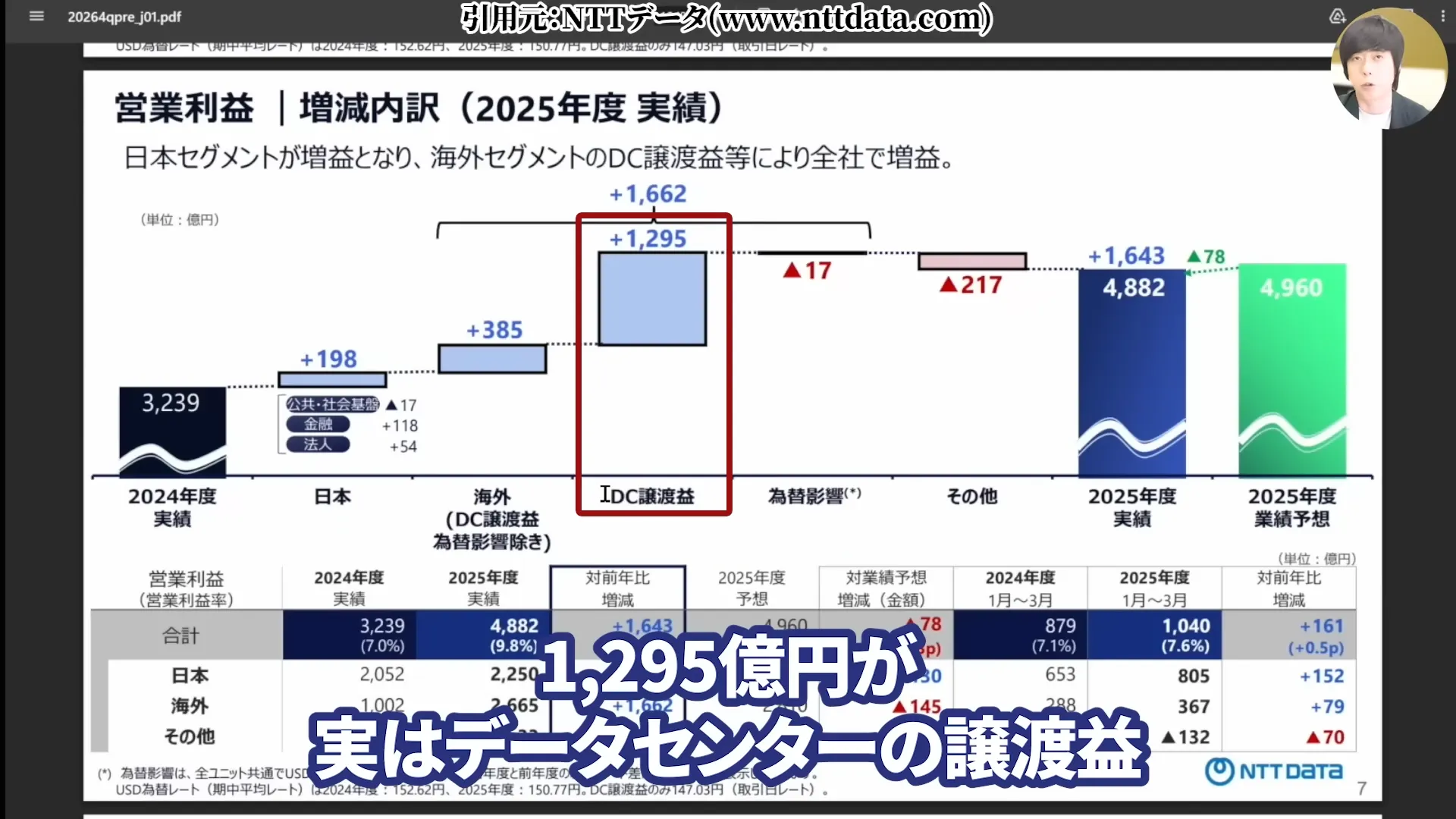

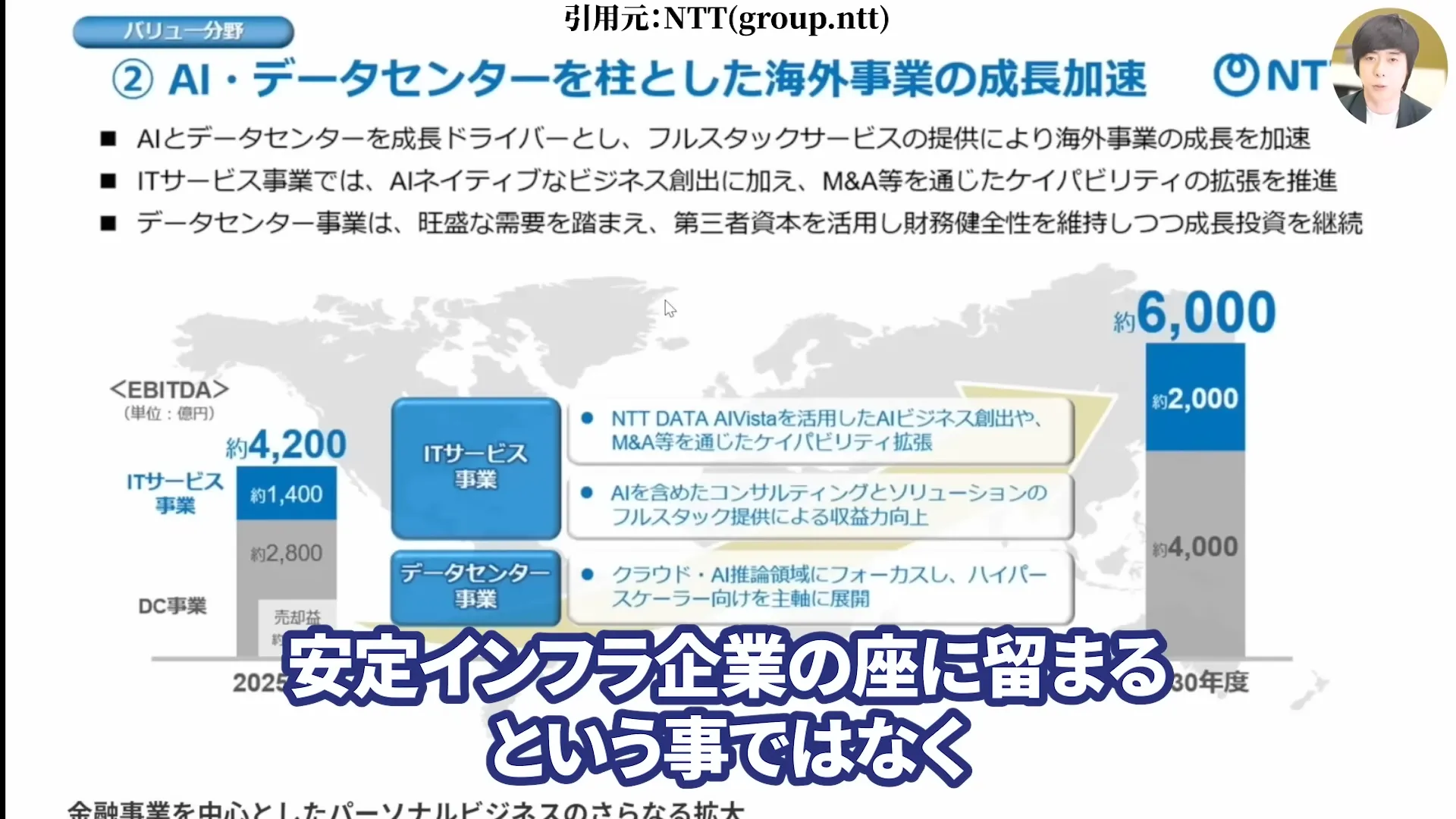

成長事業として位置付けているグローバル・ソリューション事業にも、留意しないといけないポイントがあります。

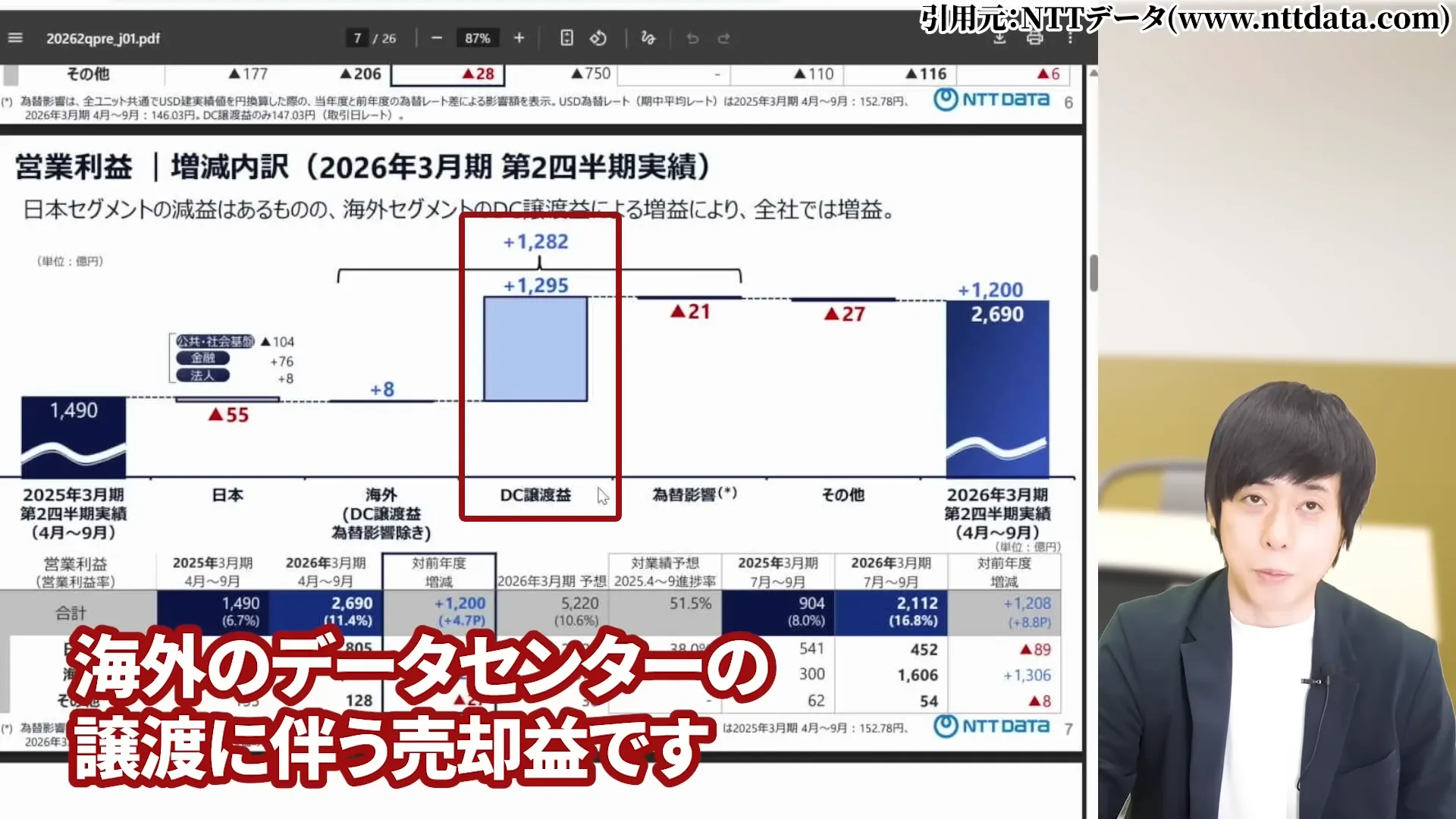

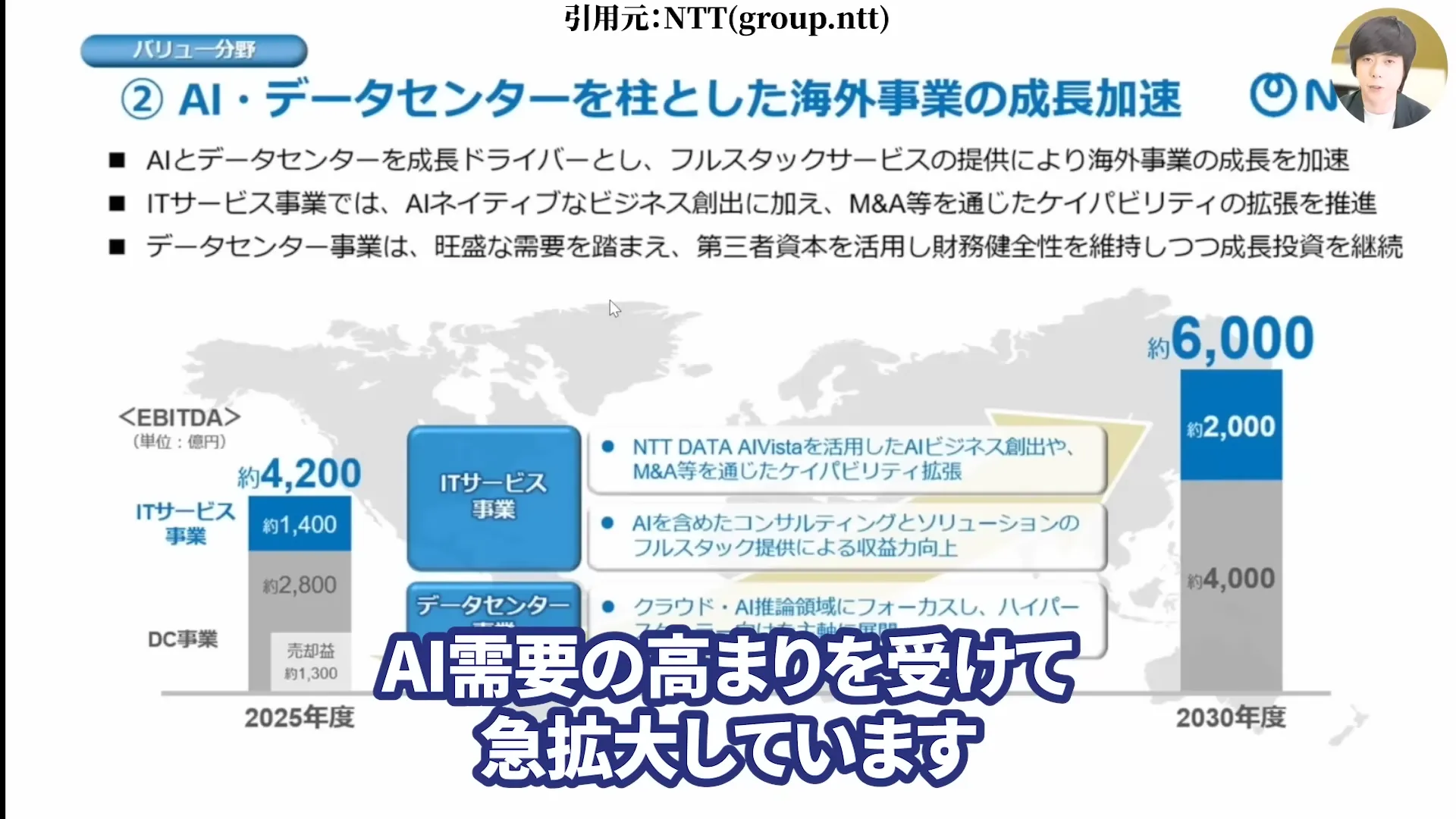

ここは傘下のNTTデータが手掛けるデータセンターやDX事業など成長領域が入っていて、海外のAI需要の高まりを受けて売上は急拡大しています。

ところが営業利益で言うと、なんと前年から182億円マイナスの4700億円に留まっています。

その理由が、前年のNTTデータの決算では、増やした営業利益1643億円のうち1295億円が実はデータセンターの譲渡益、つまり売却して得た利益だったという点です。

これは利益が伸びた分の実に78%に相当し、今年はそれがありませんので、売却益が剥落してマイナスとなっています。

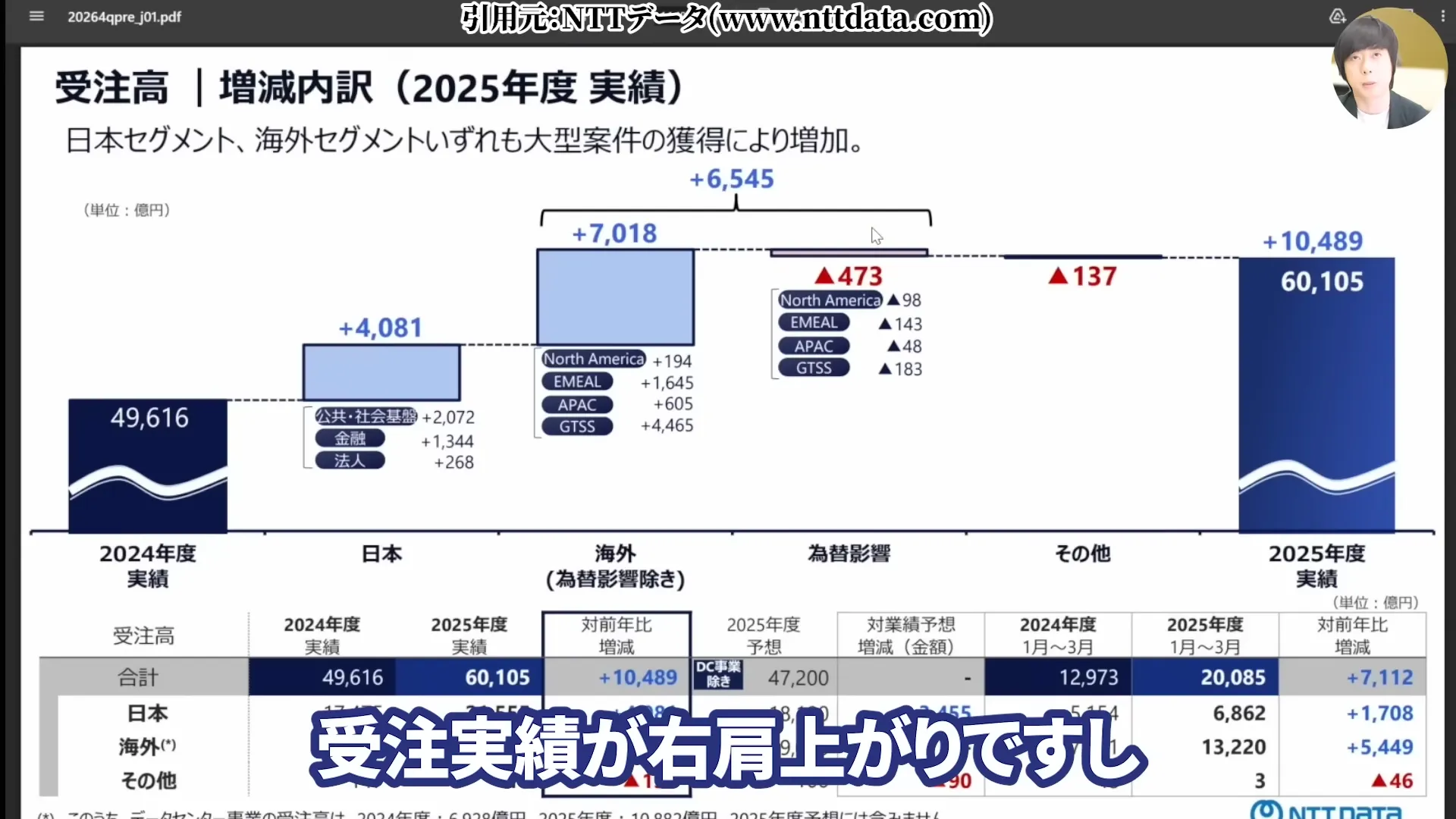

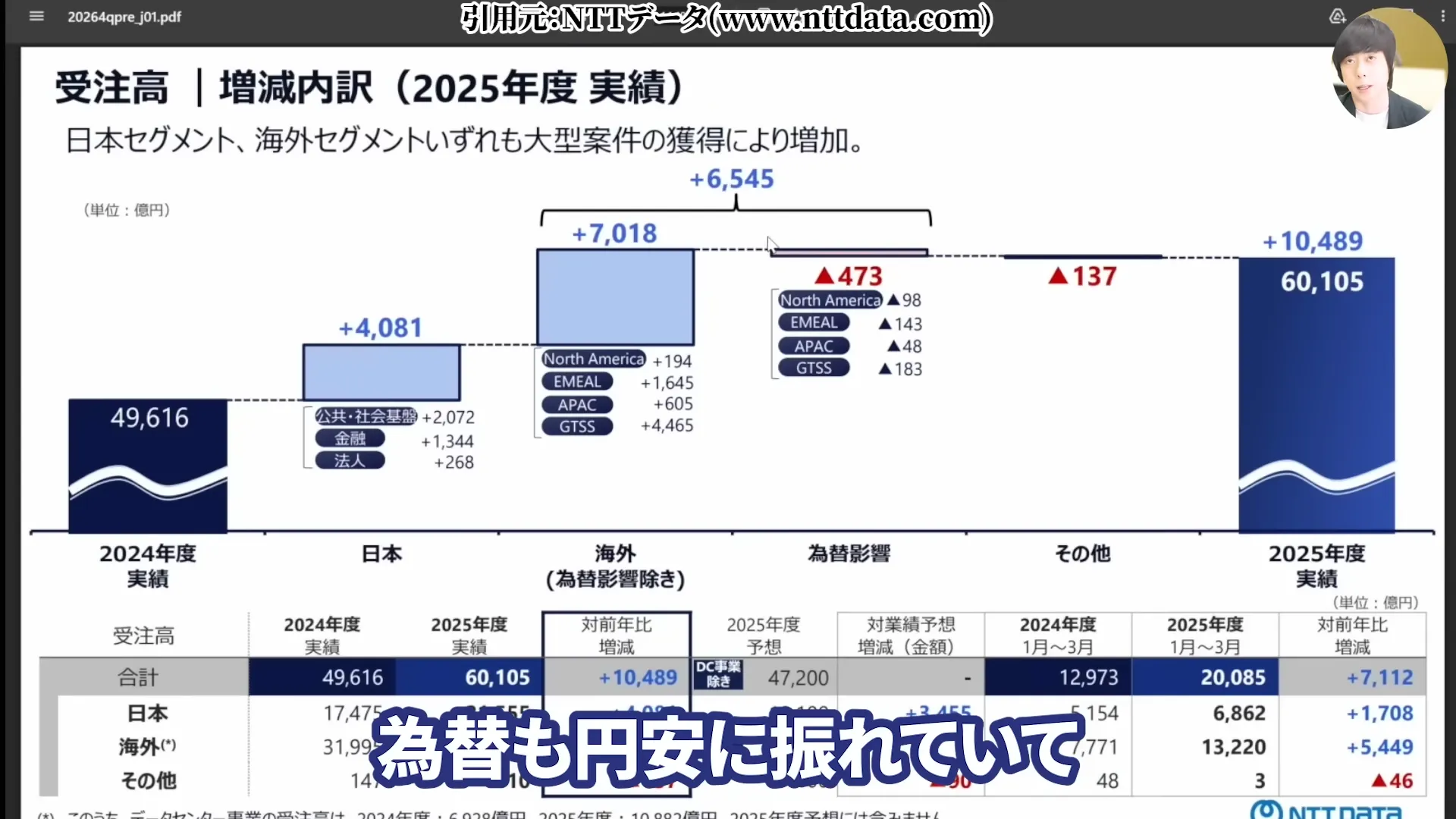

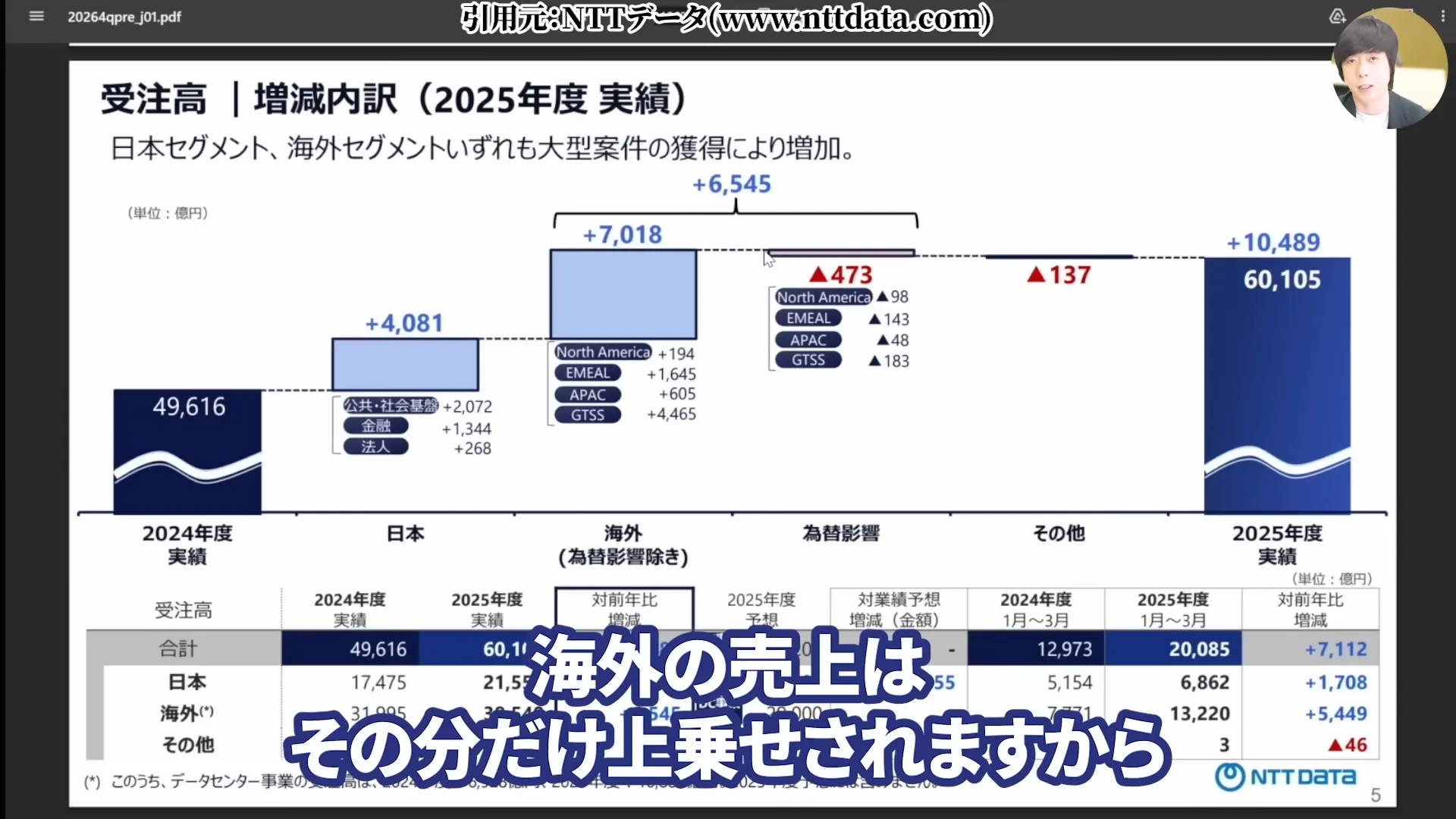

もっとも、NTTデータの受注実績は右肩上がりですし、為替も円安に振れていますから、海外の売上はその分だけ上乗せされます。

決して悲観する必要はありませんが、ヘッドラインのタイトルから連想させるほど全体が好調というわけではない、という点は押さえておく必要がありそうです。

なお、NTTデータは現在は上場廃止され、NTTの完全子会社となっています。グループ全体でデータ活用やAIインフラを一体で伸ばしていく体制に移行しています。

NTTの株価材料 ─ 通信会社からの脱却 ─ 売上構成の変化とドコモの利益

今後のNTTを見るにあたって押さえないといけないのが、「通信会社からの脱却」という視点です。

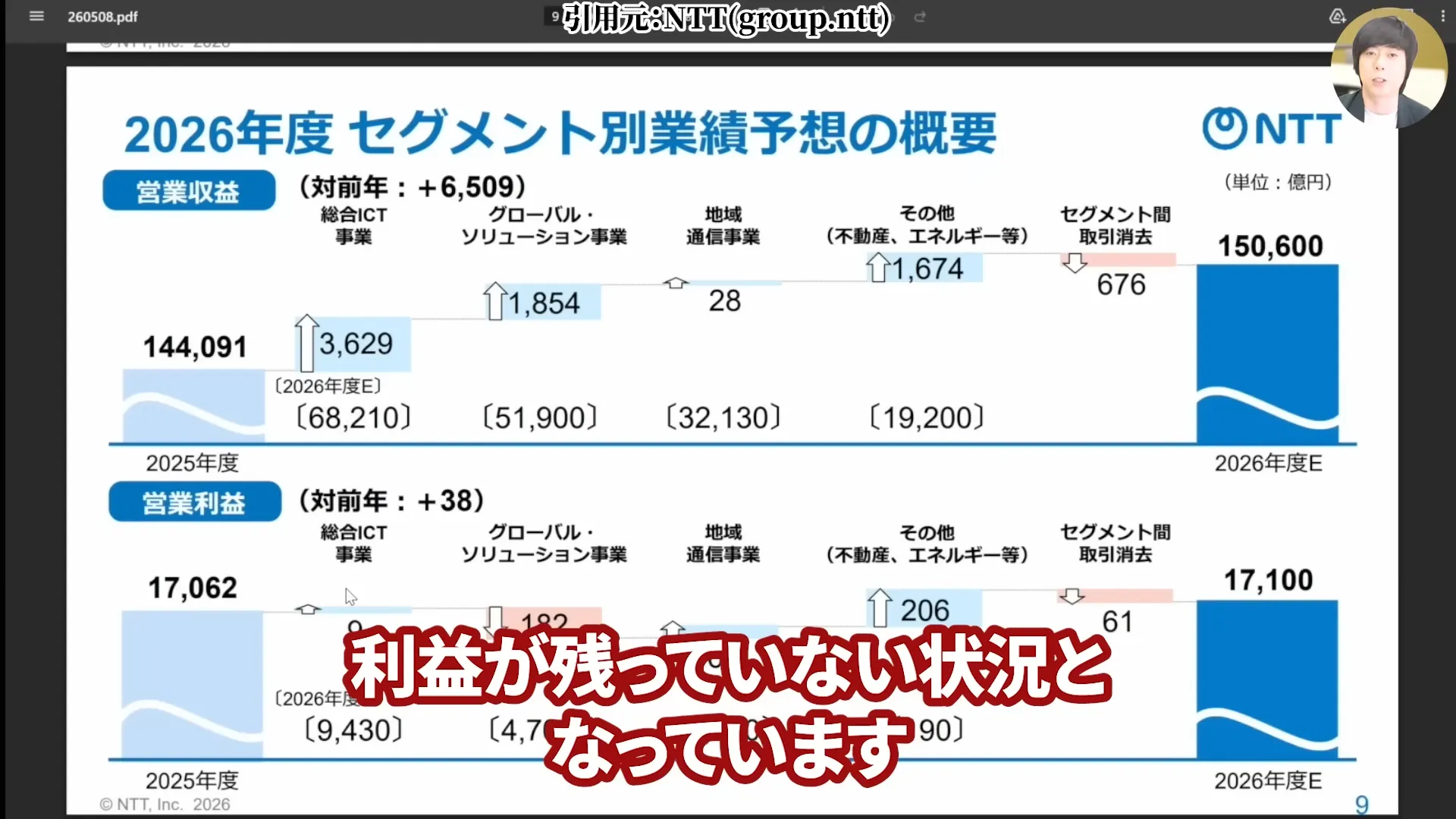

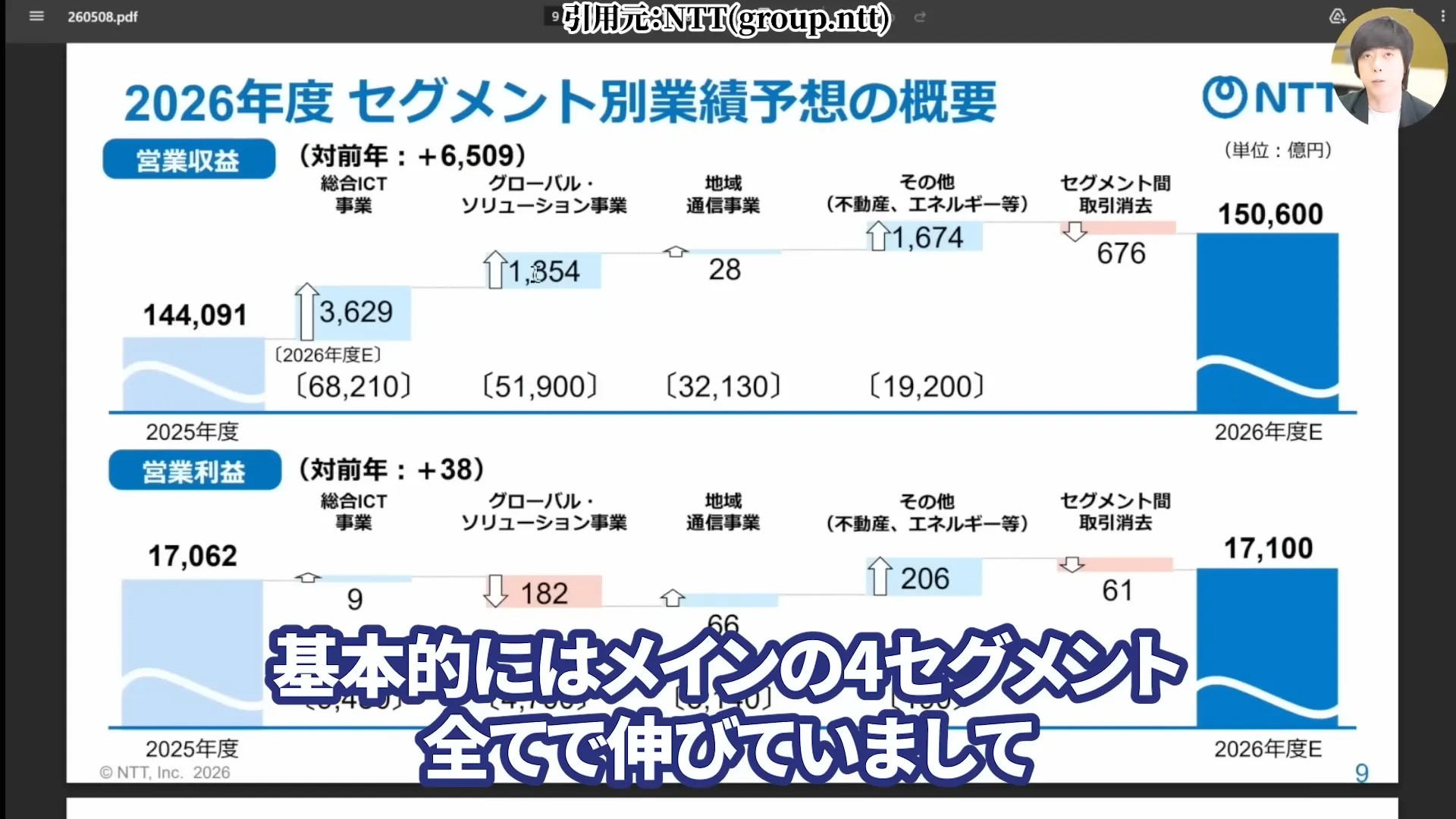

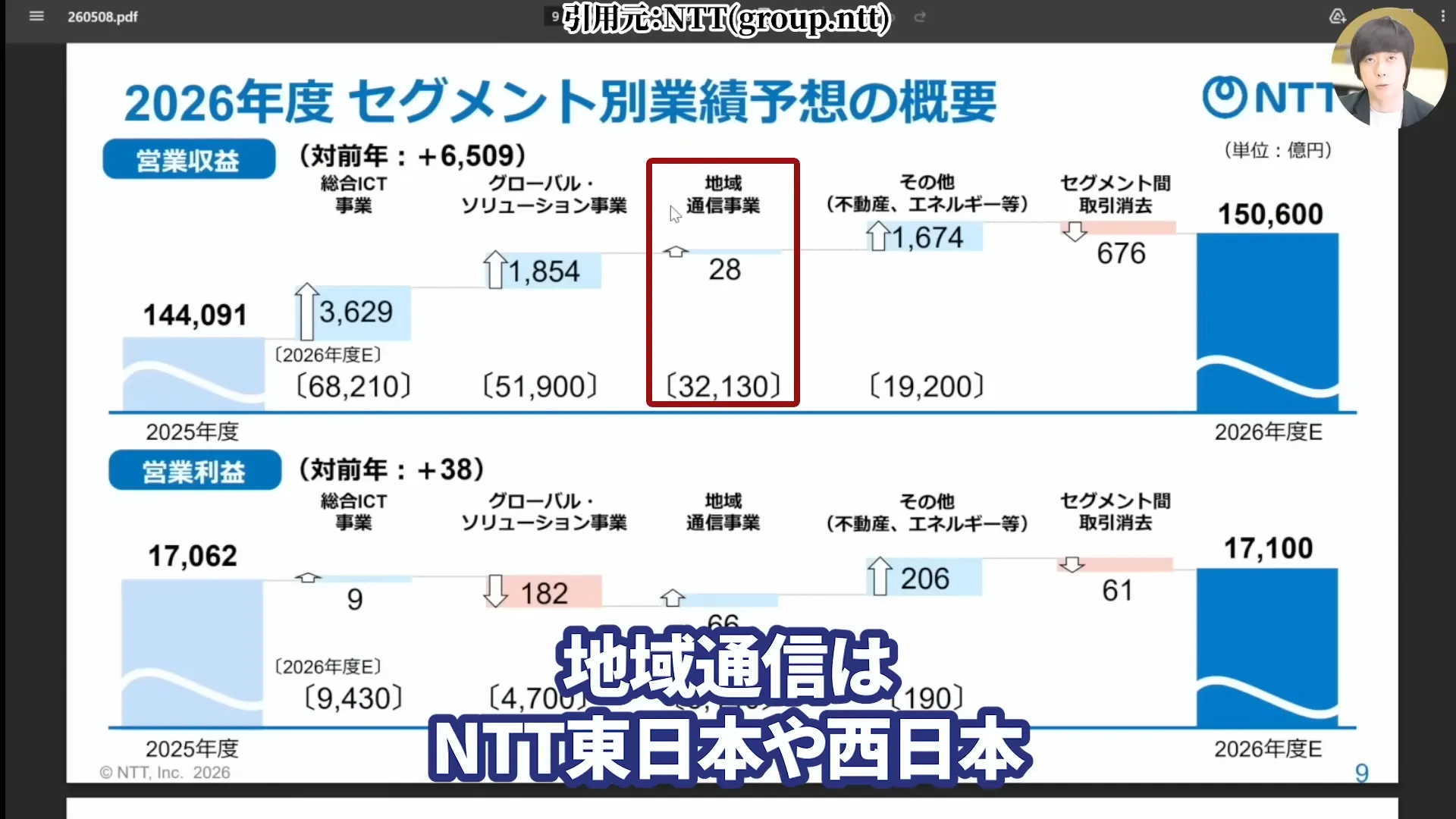

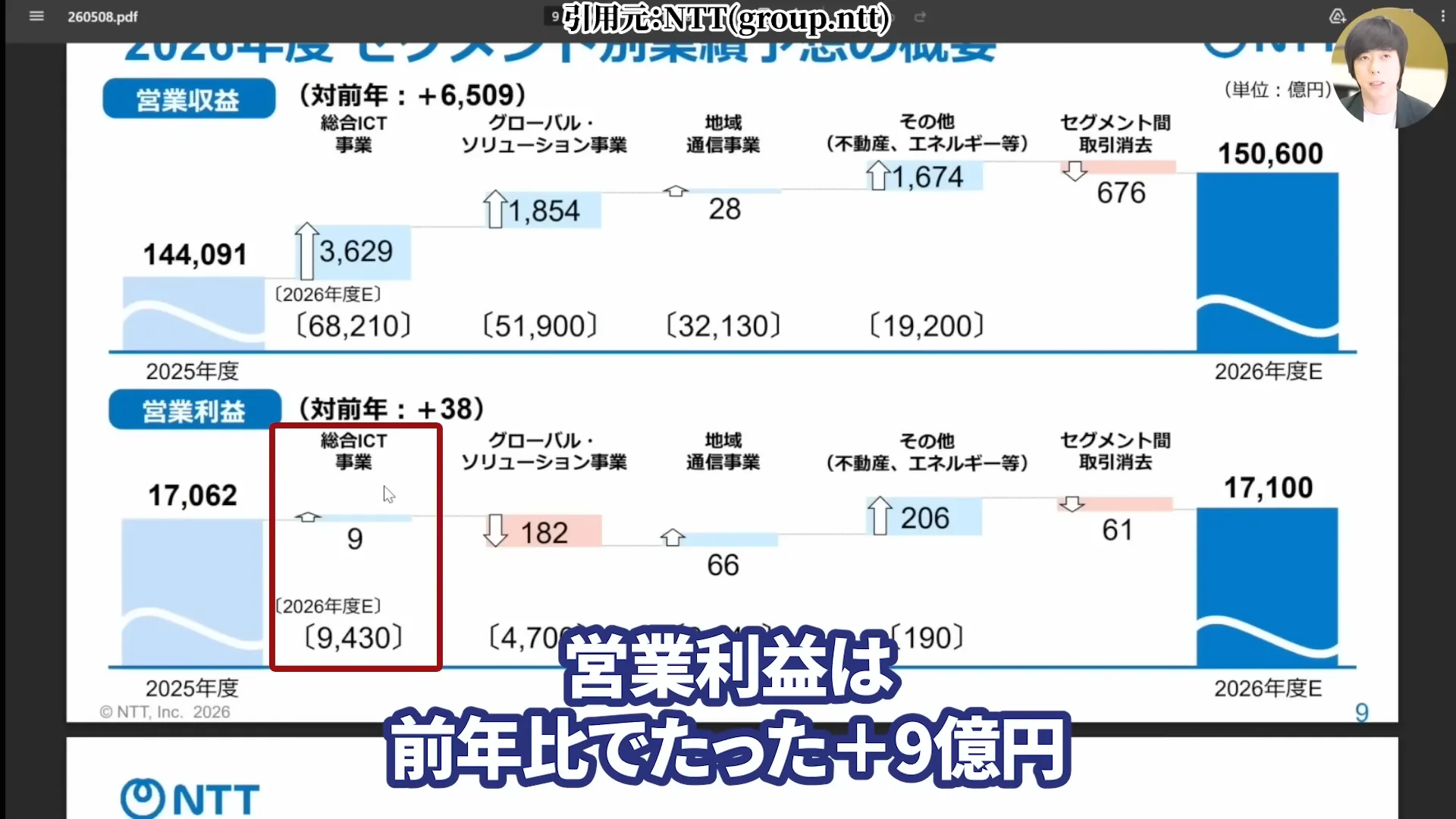

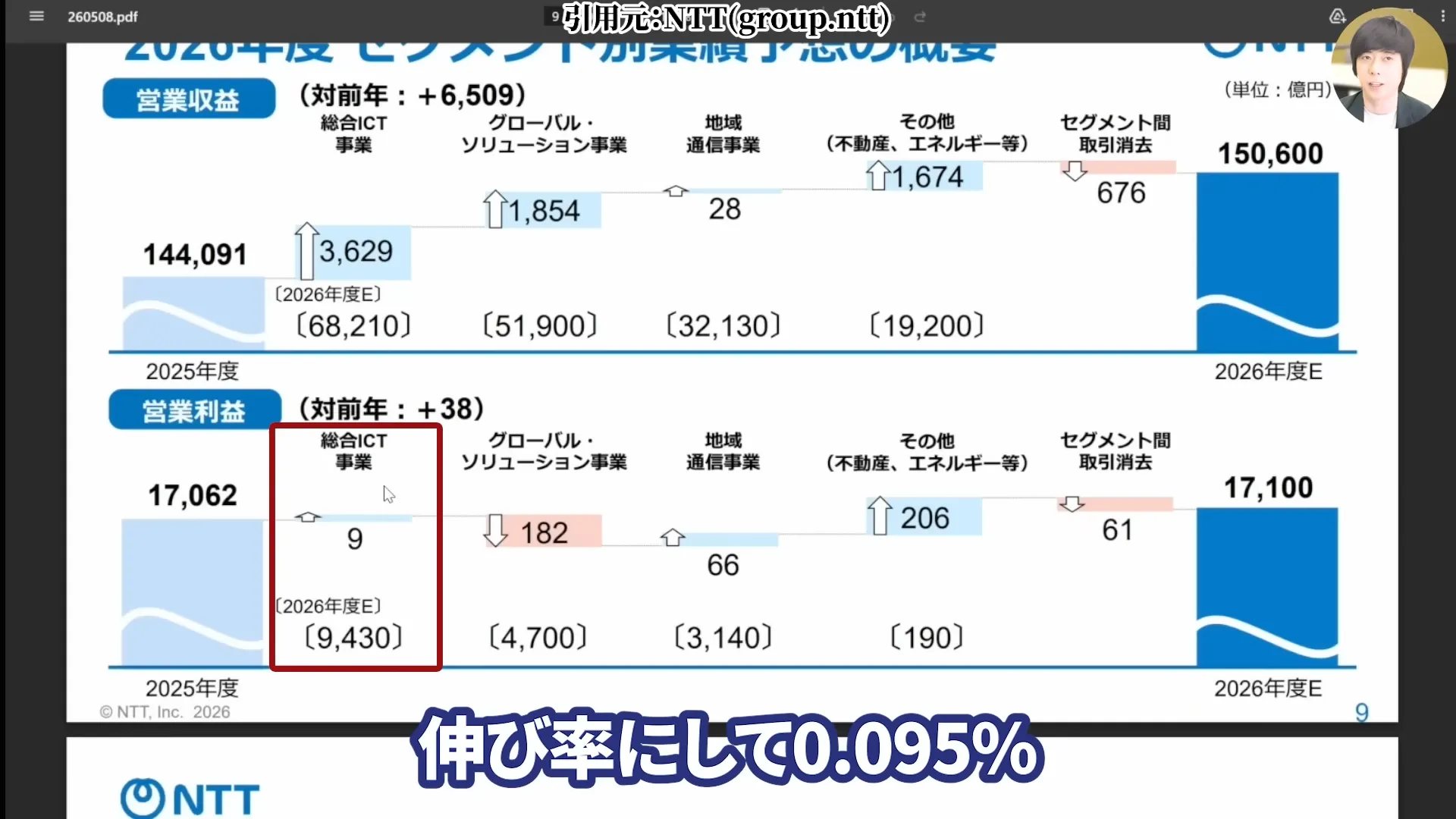

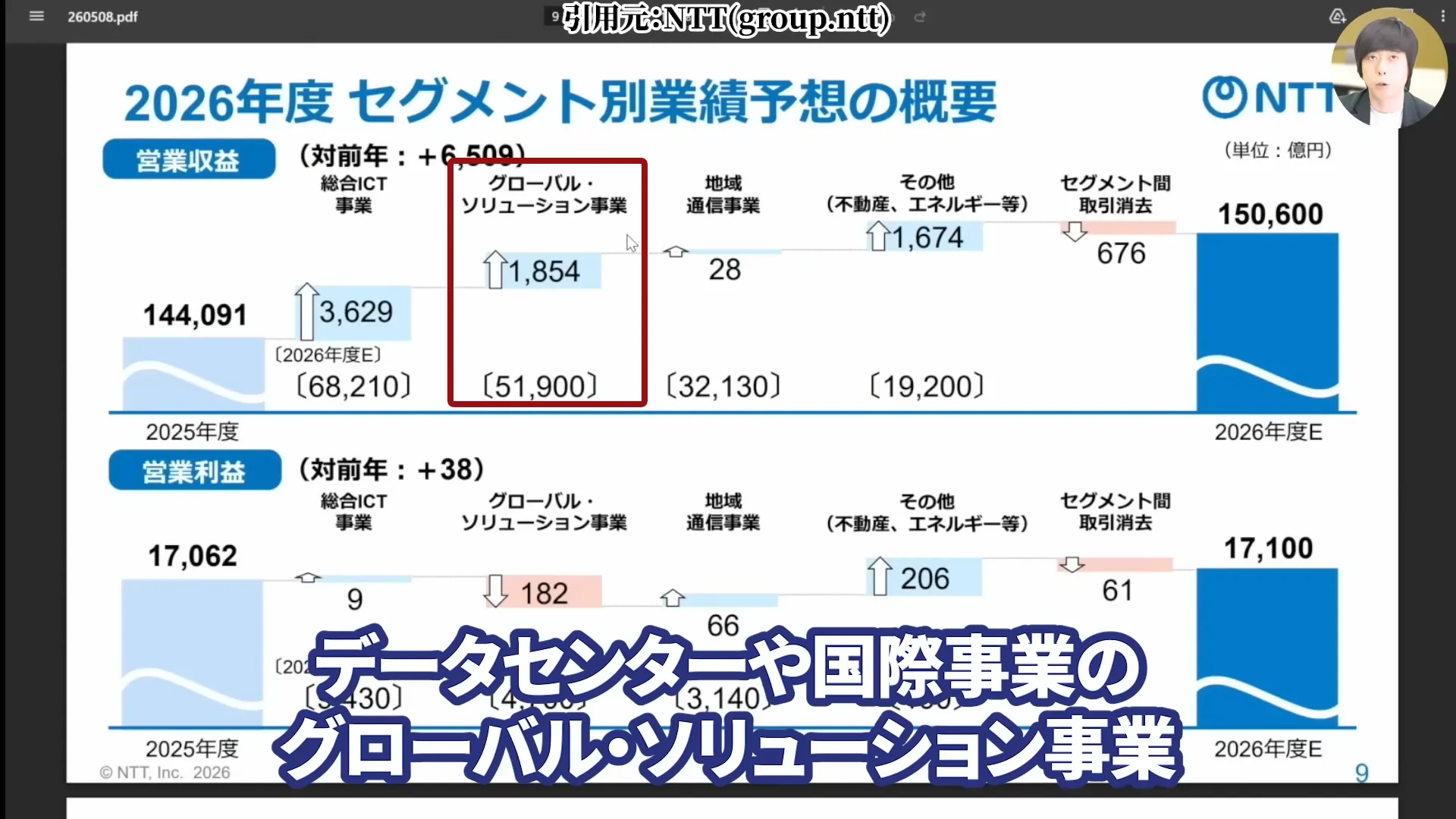

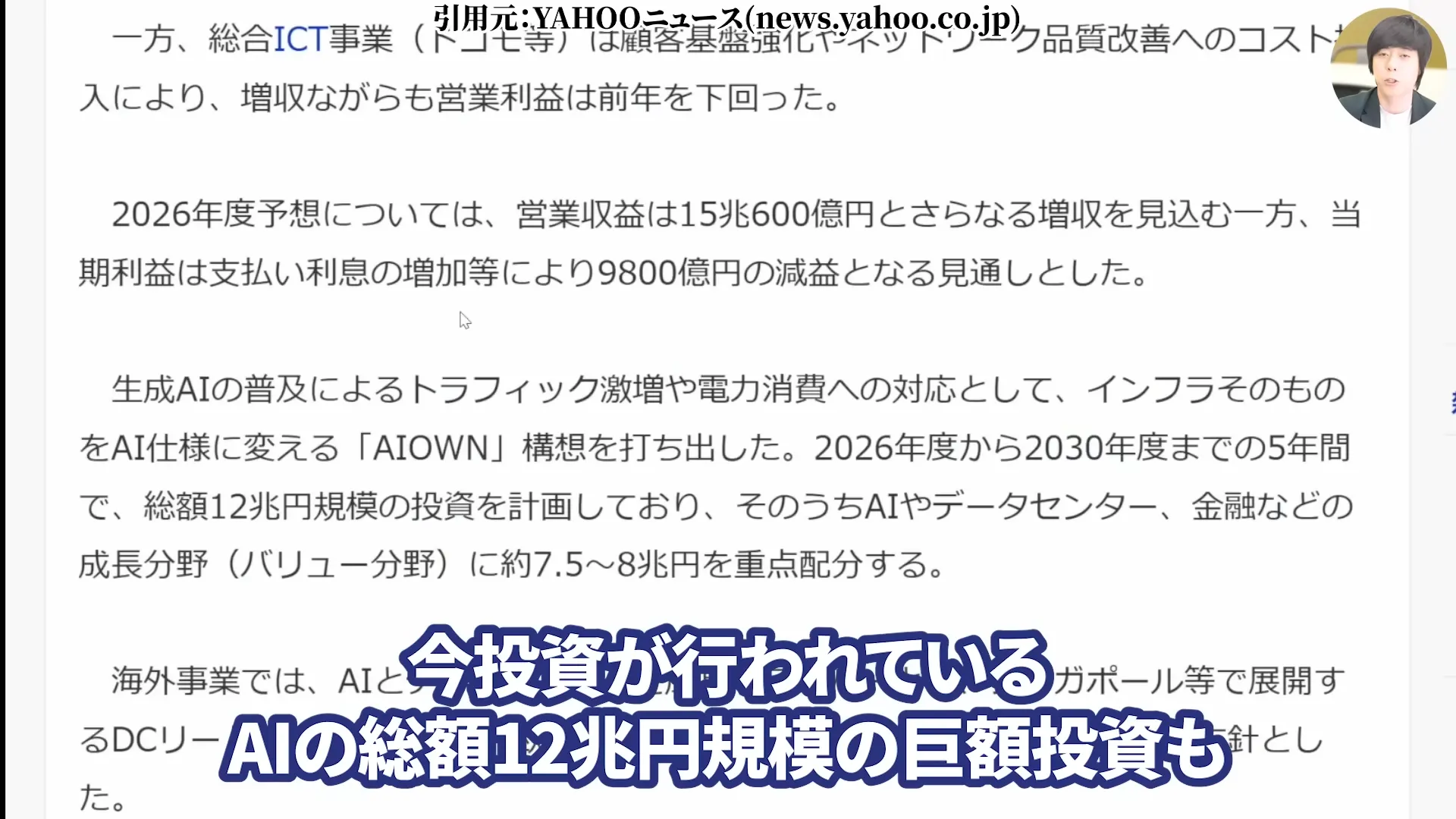

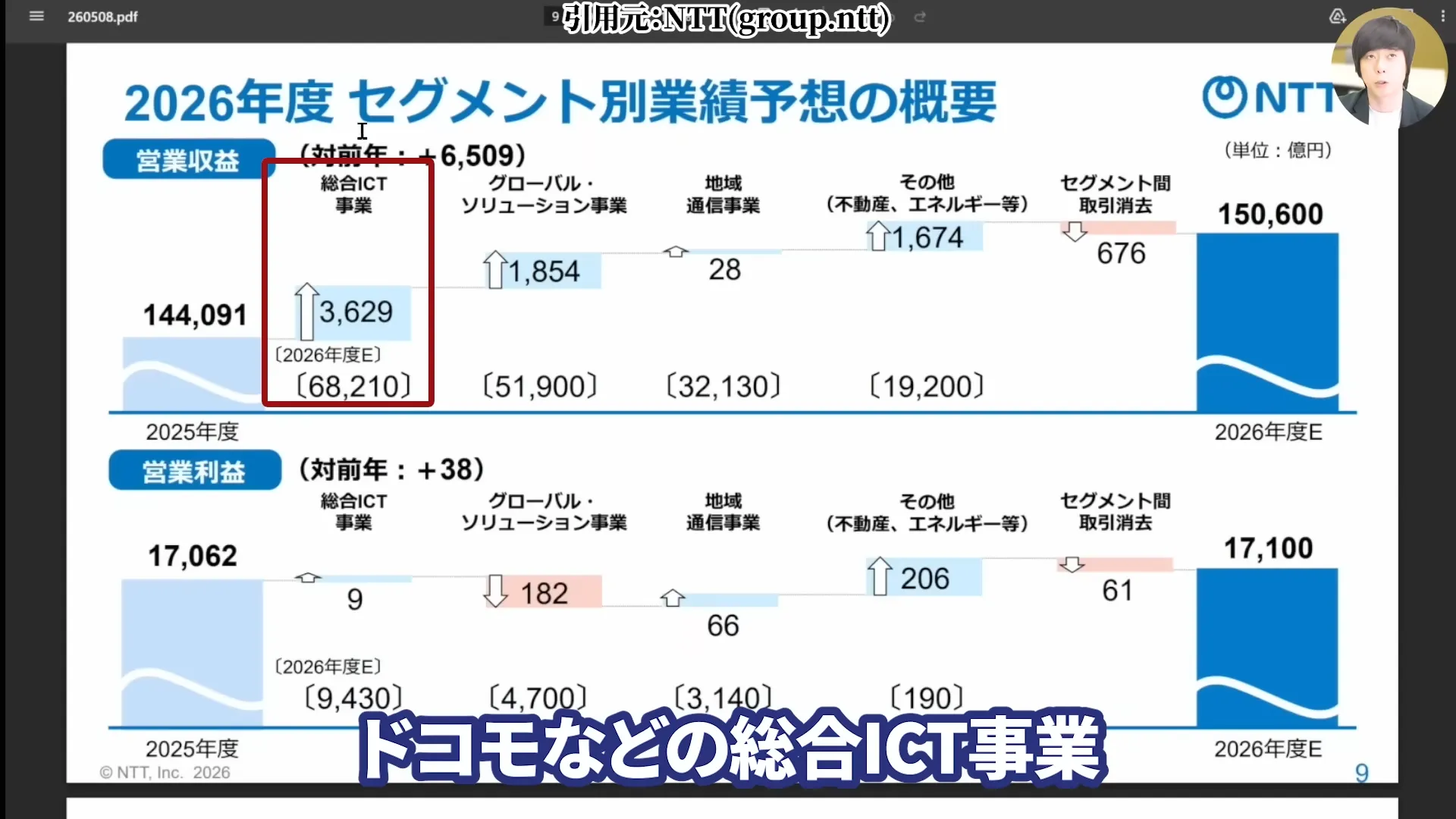

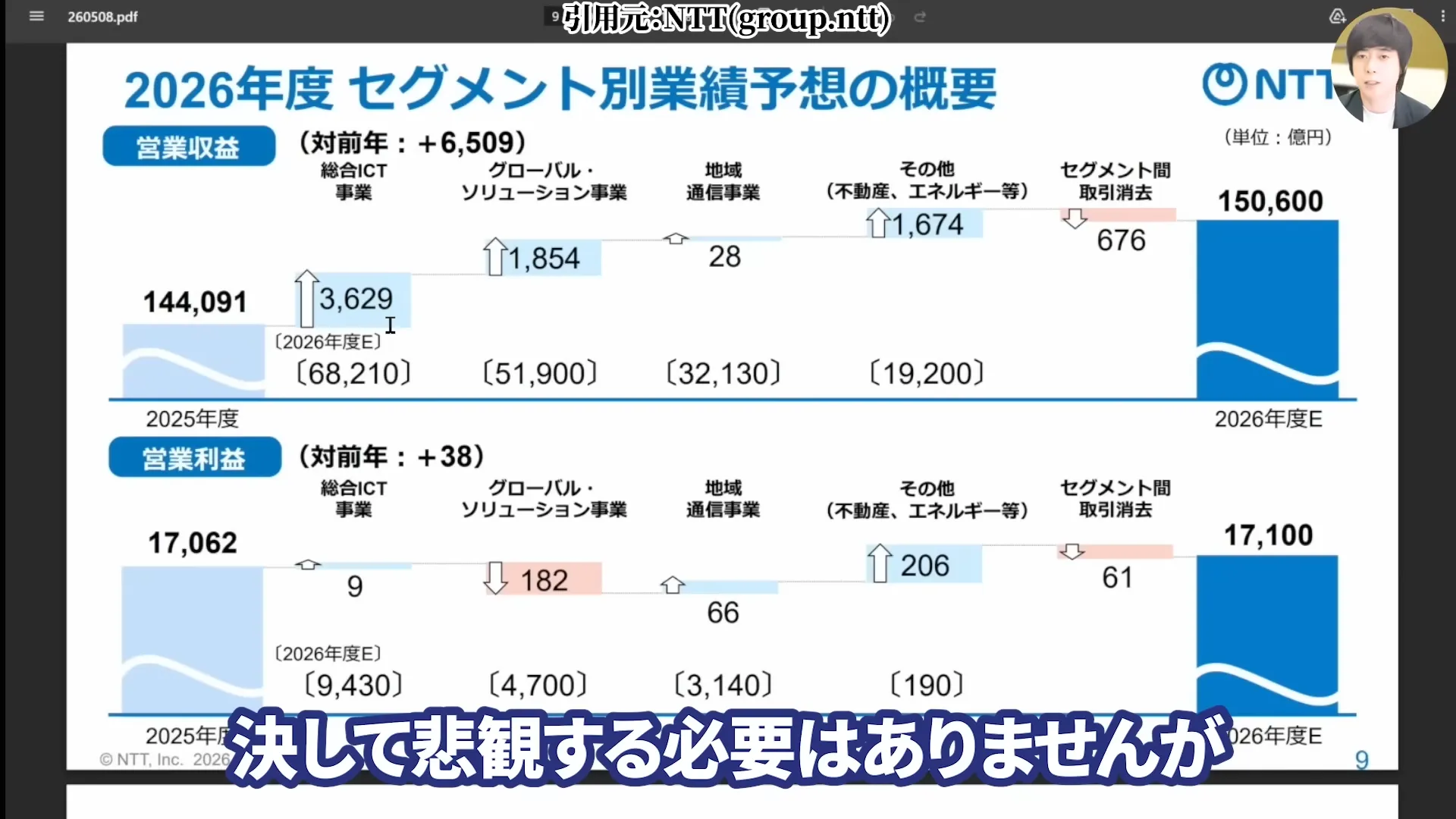

2026年度の業績予想では、売上が6509億円増えて15兆円を突破する見通しです。

メインの4セグメント、ドコモなどの総合ICT事業、データセンターや国際事業のグローバル・ソリューション事業、

NTT東西や固定電話・法人通信が入る地域通信、その他不動産やエネルギー、いずれも売上はプラスで伸びています。

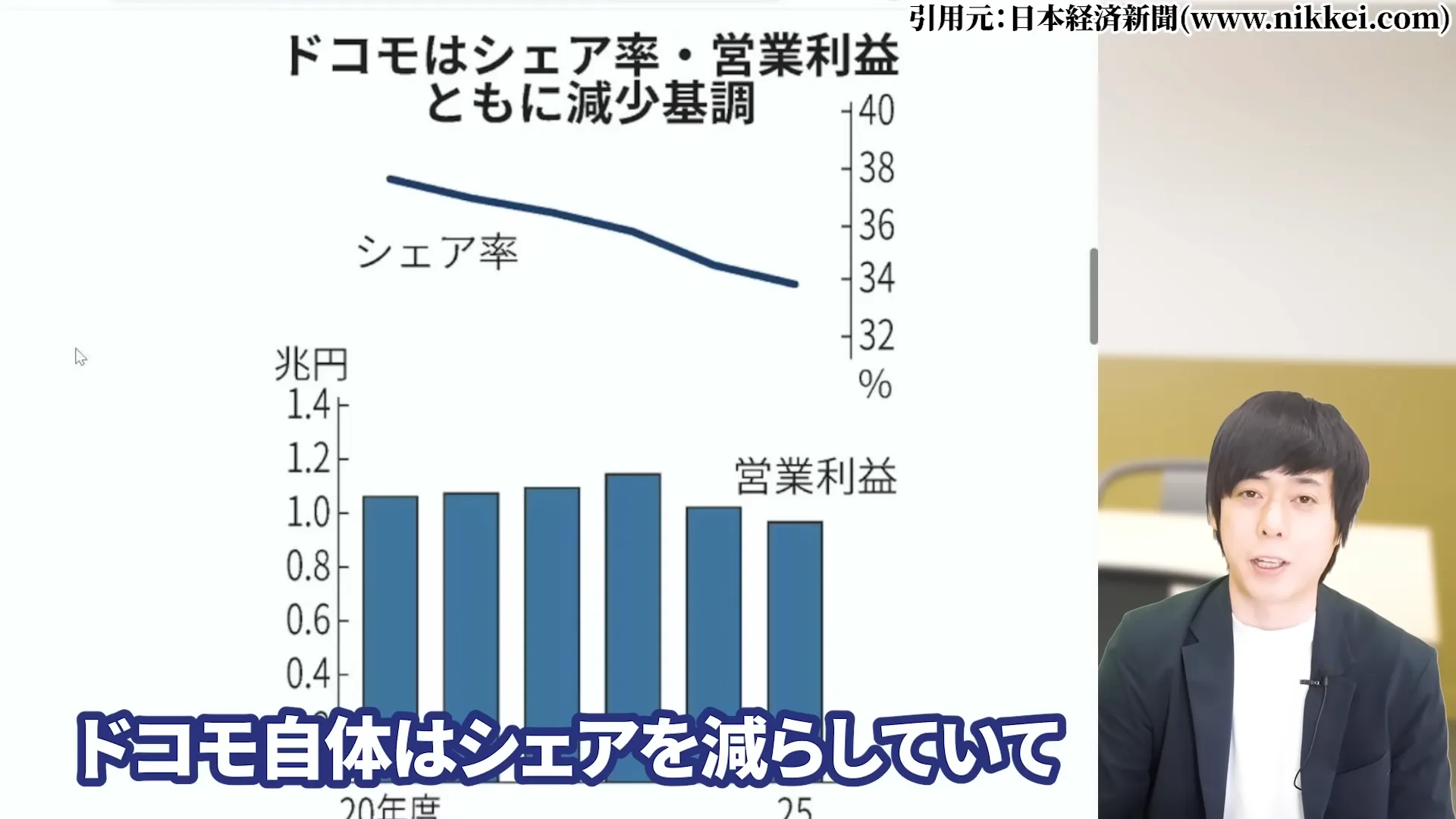

ただし内訳を見ると、決して好調とは言えません。特に注意したいのが、ドコモなどの総合ICT事業の営業利益が、前年比でたったプラス9億円、

伸び率にして0.095%にとどまっている点です。

これは2023年頃から問題視されてきたドコモ回線の通信品質の低下、ここに想定以上にお金がかかってしまったことが大きいです。

品質が悪い中では携帯料金自体も上げづらく、近年はインフラを維持するための電力や人件費も上がっていますから、売上は伸びていても利益が残っていない状況となっています。ここはちょっと心配なところですね。

一方でグローバル・ソリューション事業は、データセンターやDXなど成長領域が入っていて、5、6年前と比べても存在感がどんどん高まってきています。

これまでの多くの人が思い浮かべる意味での「通信会社」からは脱却し、トータルで業績を伸ばしているというのが現在のNTTの姿と言えるでしょう。

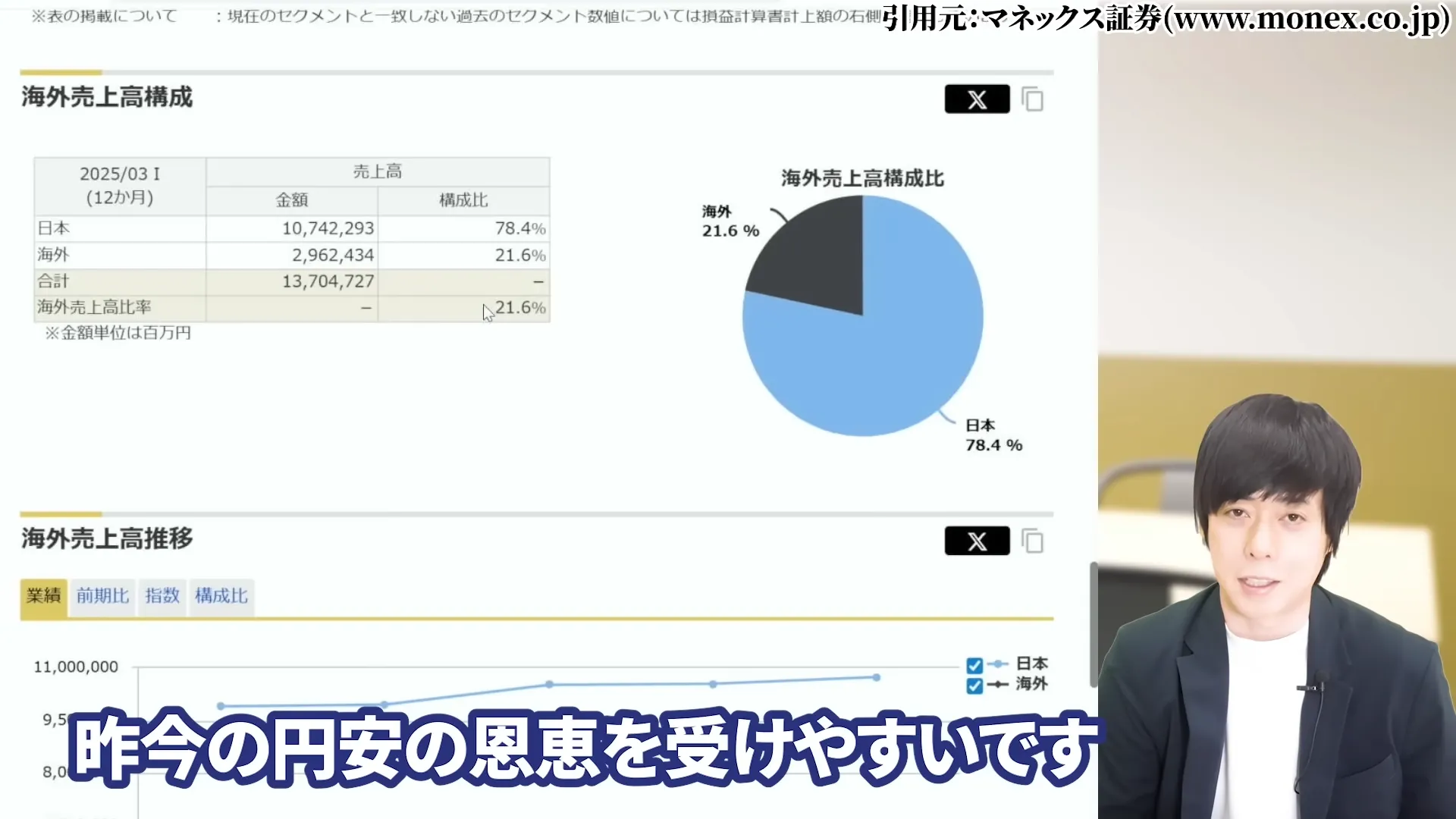

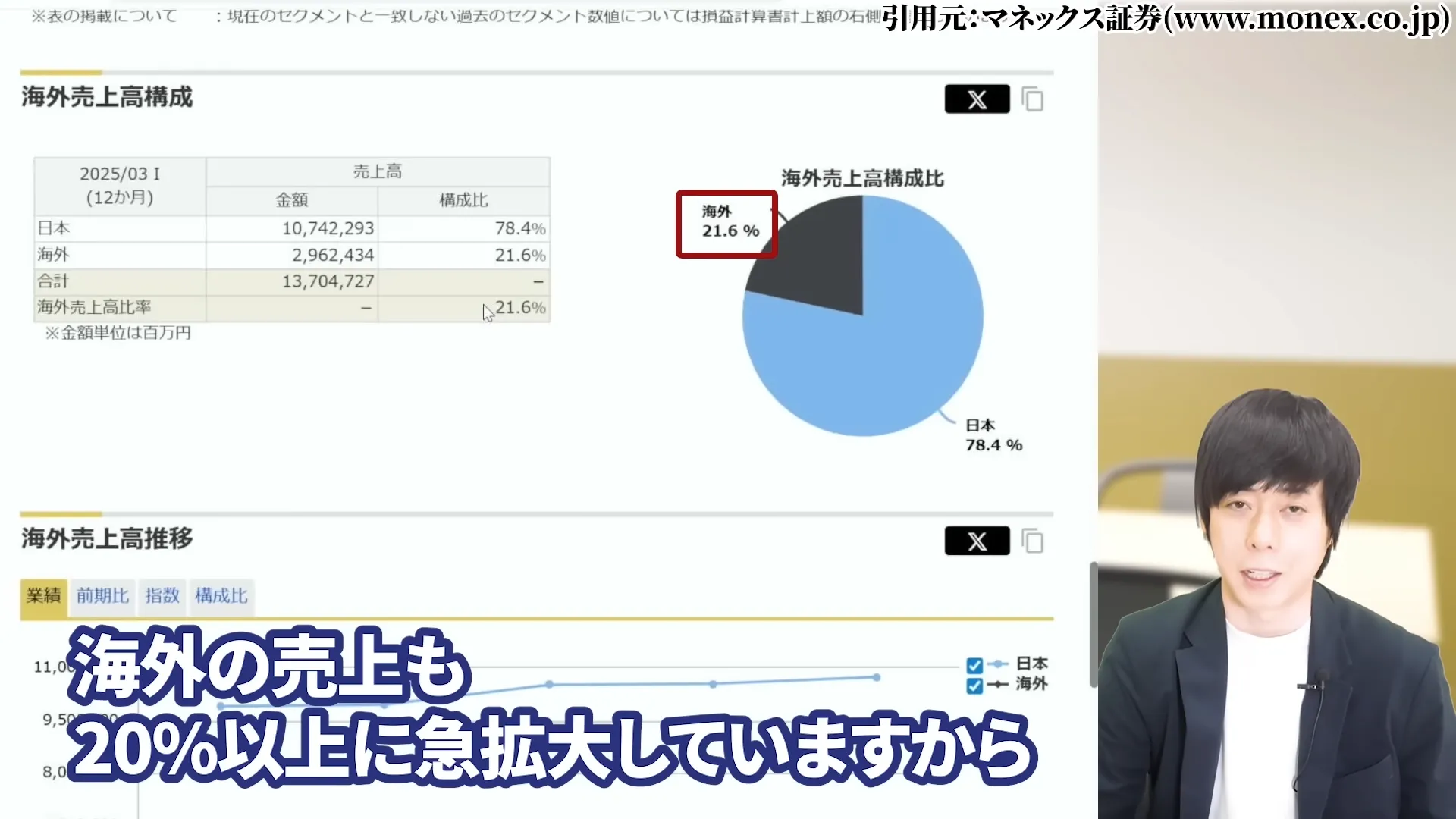

海外の売上も20%以上に急拡大していますから、通信会社の中でもNTTは昨今の円安の恩恵を受けやすい構造になっています。

NTTの株価はなぜ安いのか?低迷の3つの主要因

NTTの株価はなぜ安いのか?主要因1. 通信事業の収益悪化と市場競争

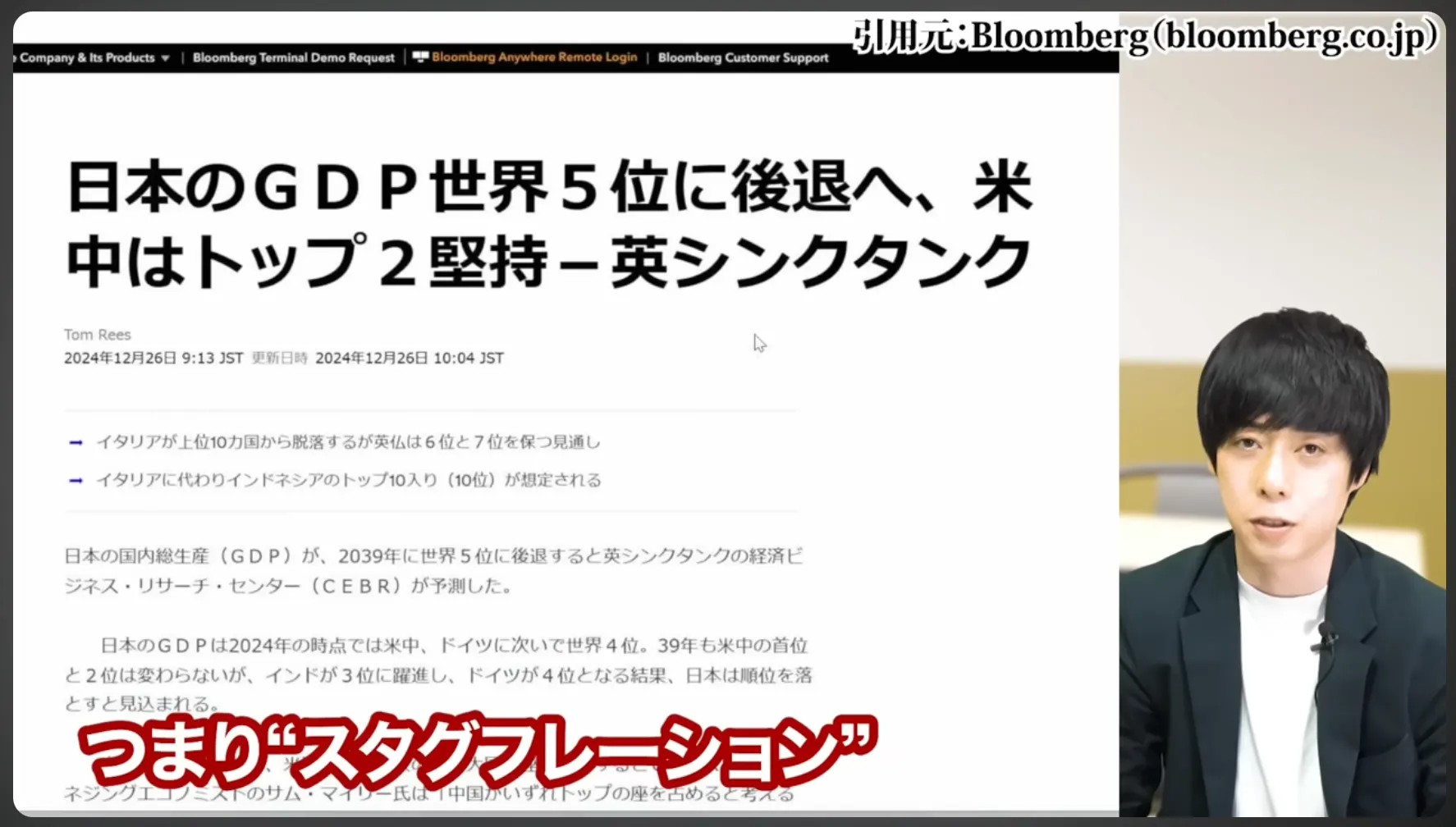

日本経済はデフレ脱却を果たしたと言われていますが、昨年のGDPは年間でマイナスとの見方もあり、今年はインドに抜かれ世界5位に後退するとの予測も出ています。

このスタグフレーション環境下では市場景気は決して良好とは言えず、固定費である通信料に対する消費者の選別眼は厳しさを増し、価格競争が激化しています。

ほぼ成長しない国内市場で契約者の取り合いと、それに伴う販促費用の増加でなかなか利益が伸び悩んでいるのが現状です。

競合他社であるKDDIの収益内訳を分析しても、通信料収入の伸びは主に銀行サービスや格安Wi-Fiなどの付加価値サービスによるもので、基本通信料はわずか0.3%増にとどまっています。

高成長企業でさえこの程度の伸びしか実現できない市場環境であり、NTTもこうした通信料収入の停滞に直面しています。

NTTの株価はなぜ安いのか?主要因2. 金利上昇の影響

通信事業者にとって設備投資は事業の根幹を成すものですが、金利上昇はこの投資コストを直撃します。

米国を中心に高金利環境が続く中、日本でも長期金利が上がり続けています。日銀も直近は利上げを続けており、借入が多い通信業にとって金利上昇は大敵です。

5年前のほぼ0%からの上昇は一見小さく見えるかもしれませんが、10兆円規模の投資を行う企業にとって、金利1%の上昇は1000億円ものコスト増加を意味します。

NTTの2024年度の最終利益が約1兆1000億円であることを考えると、これは10%以上の利益圧迫要因となり得ます。

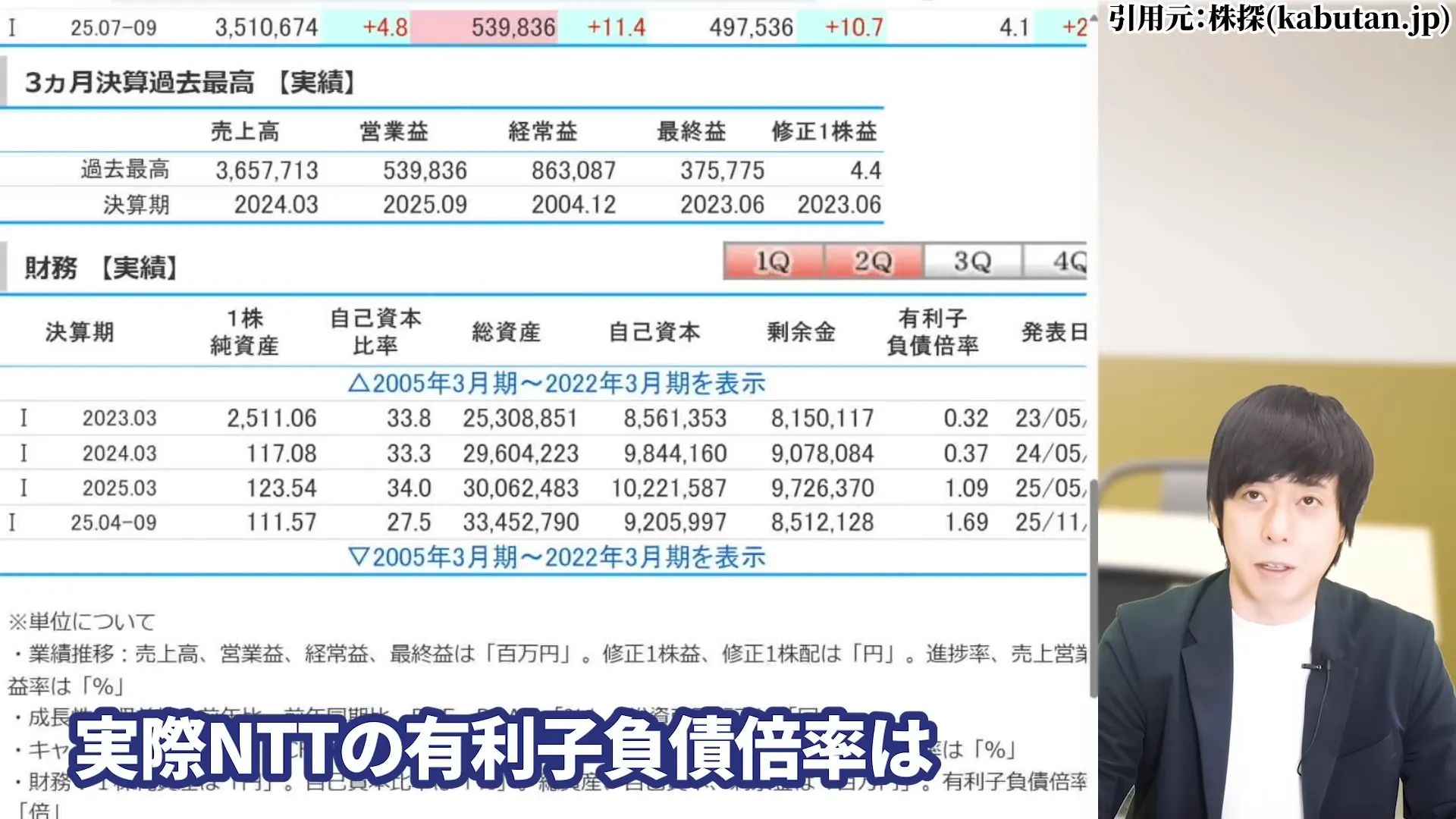

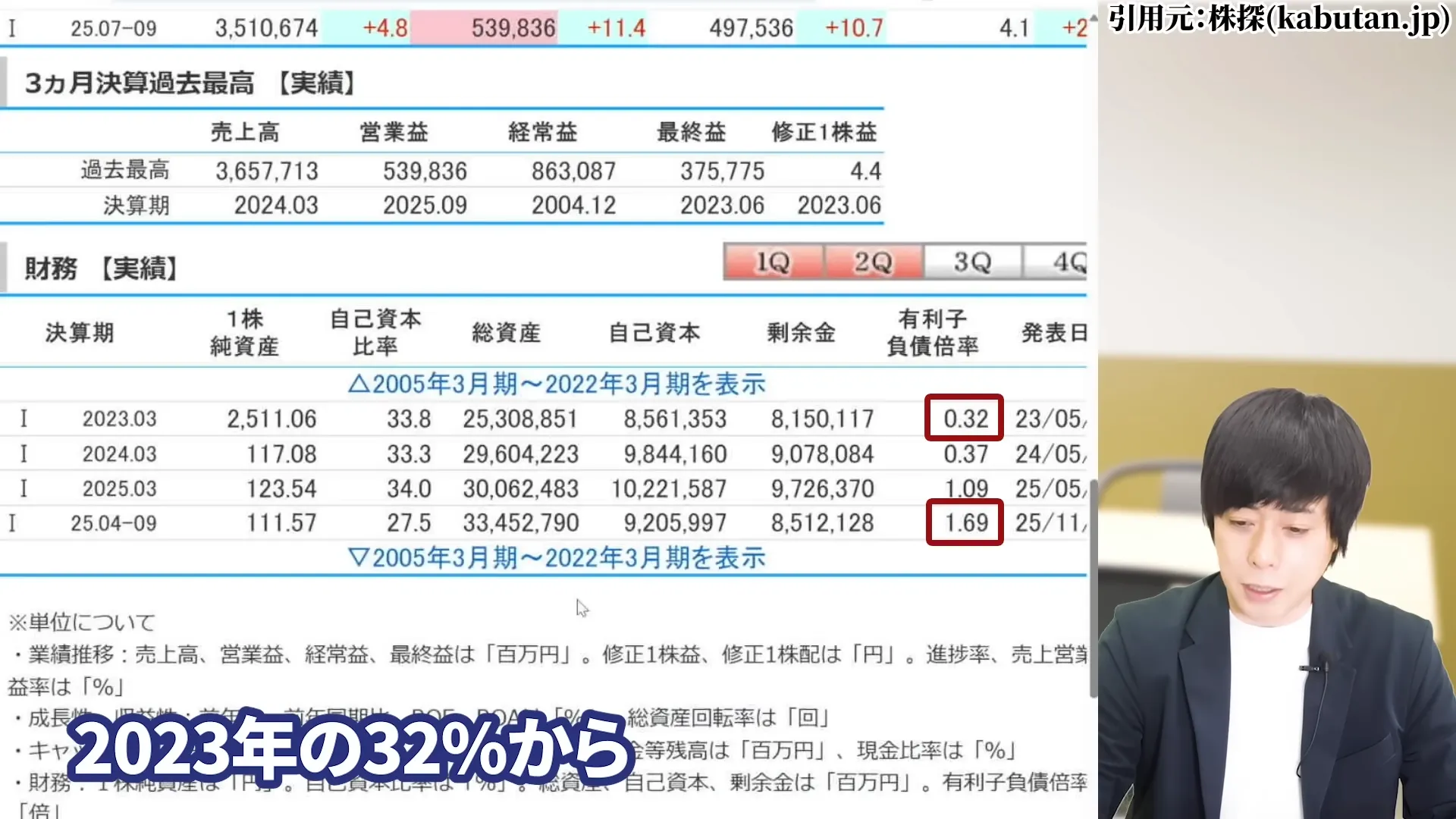

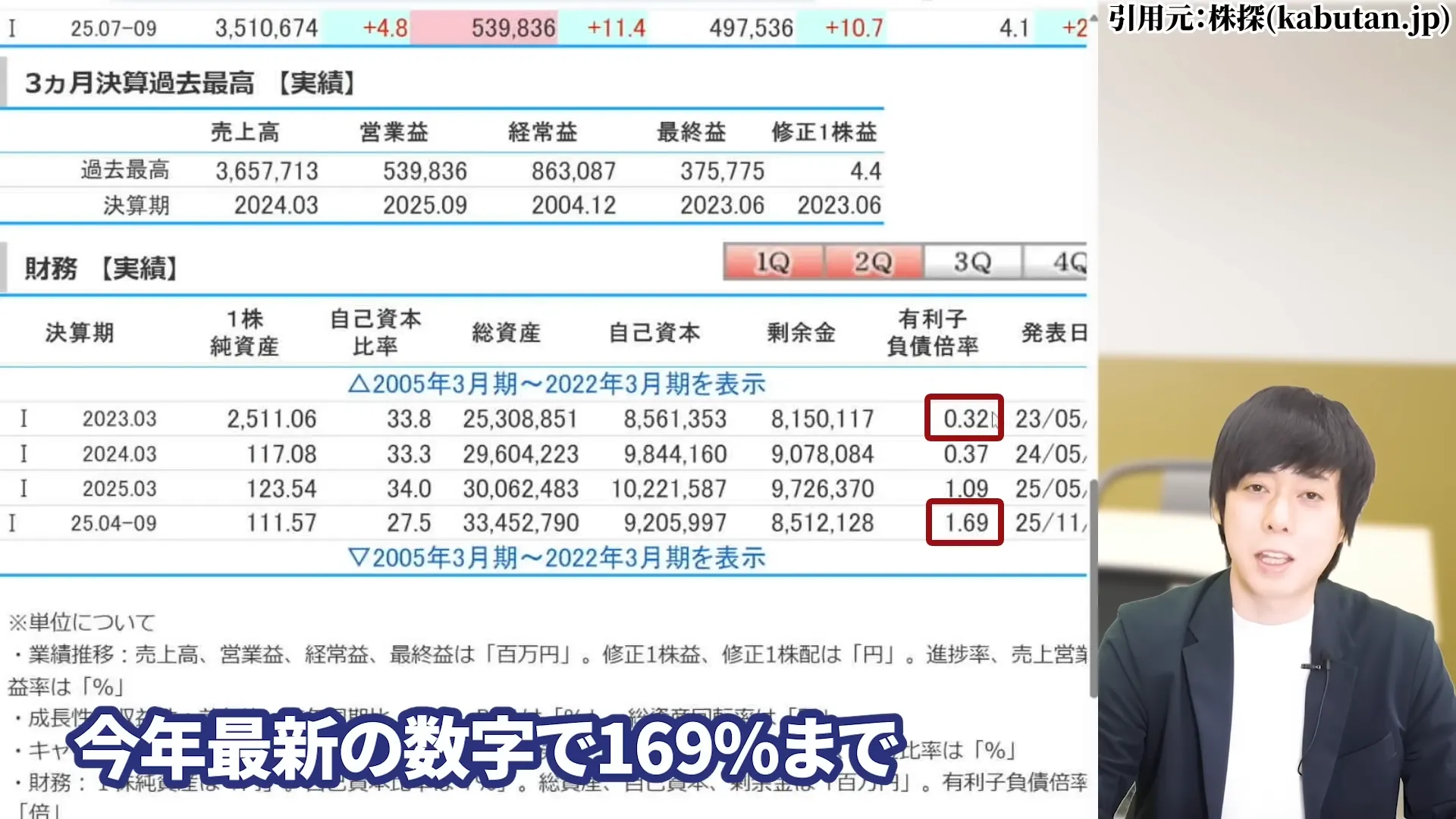

NTTの有利子負債倍率が2023年の32%から

2025年の数字で169%まで、比率にして5倍以上に膨らんでいる点です。

負債だけ見ても、2025年3月から2025年秋までの半年間で5兆円増えていて、いくら安定企業とは言え、これらの負債が長期にわたってのしかかってくることになります。

実際に日銀は、2026年6月に利上げを発表していますし、継続して、日銀のスタンスとしては隙あらば利上げしたい姿勢であり、

金利上昇が続けばNTTにとっては苦しい展開となる可能性があります。

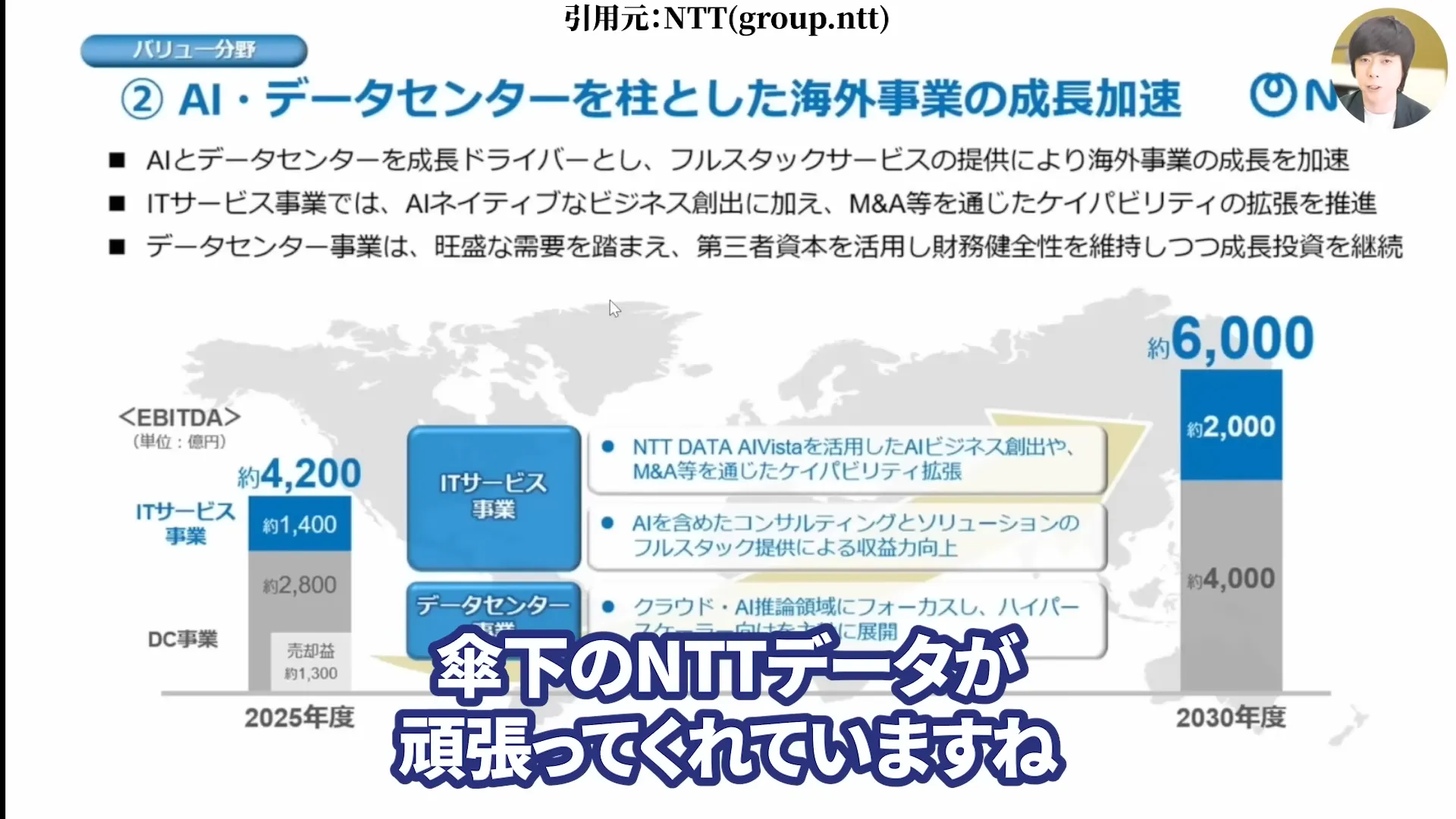

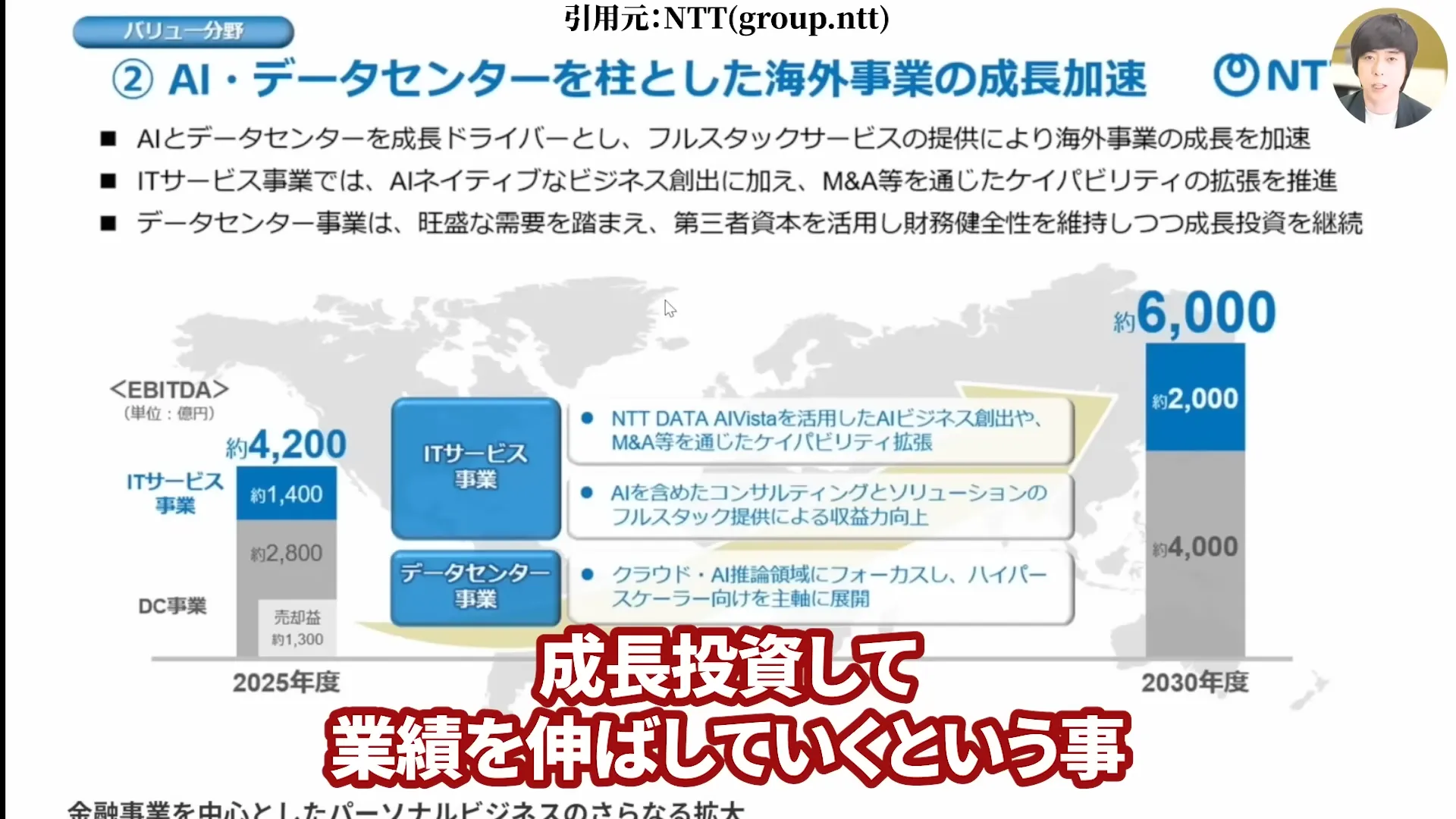

NTTの株価はなぜ安いのか?主要因3. 大規模投資計画への懸念(AIOWNで2030年度まで延長)

ここまでお伝えした通り、NTTは成長戦略として積極的な投資を展開しています。

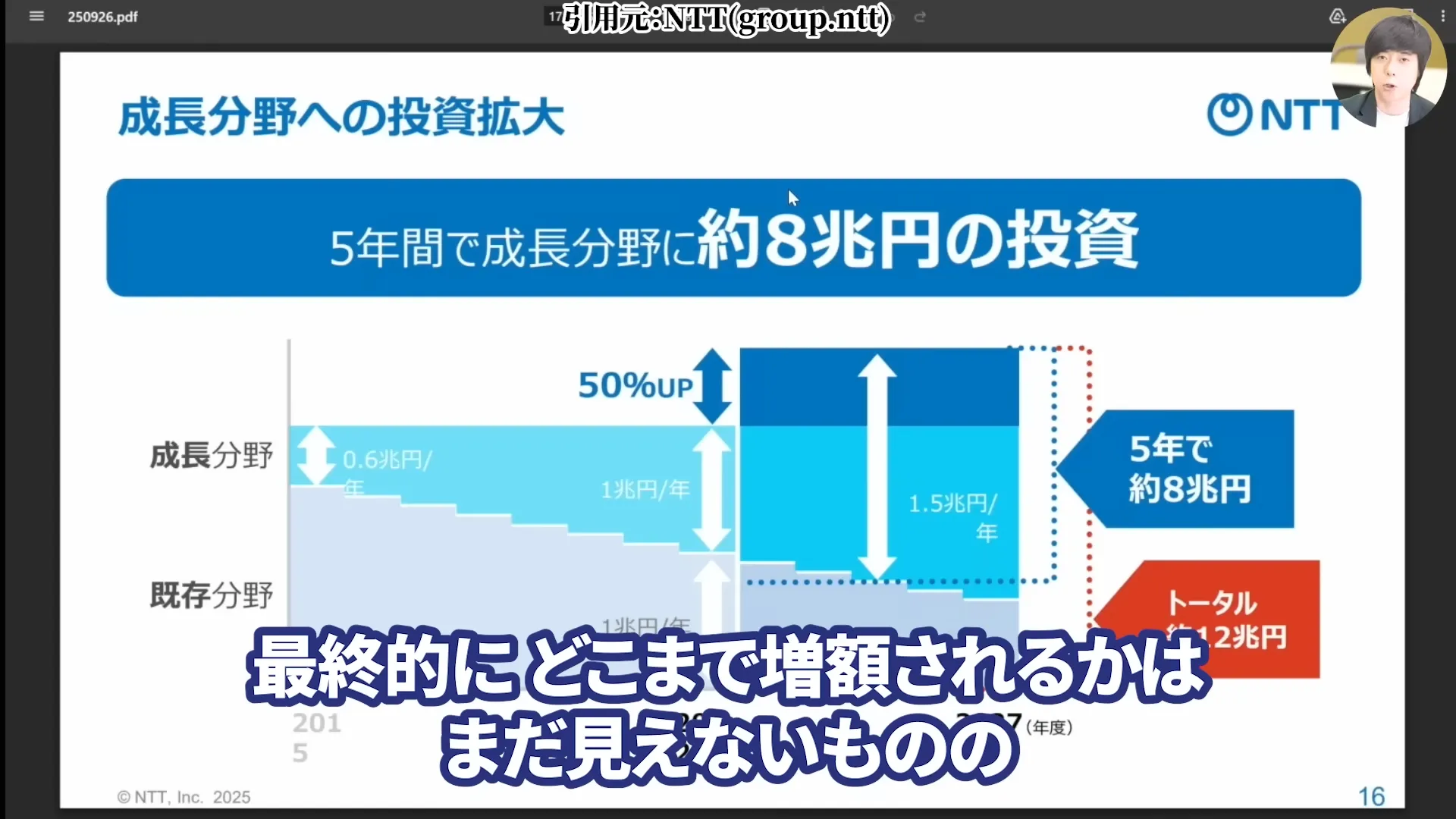

前述の通り、データセンター、IoT、IOWNなどの成長分野に5年間で8兆円、既存通信分野にも4兆円、合計12兆円(2022-27年)の投資計画を推進してきました。

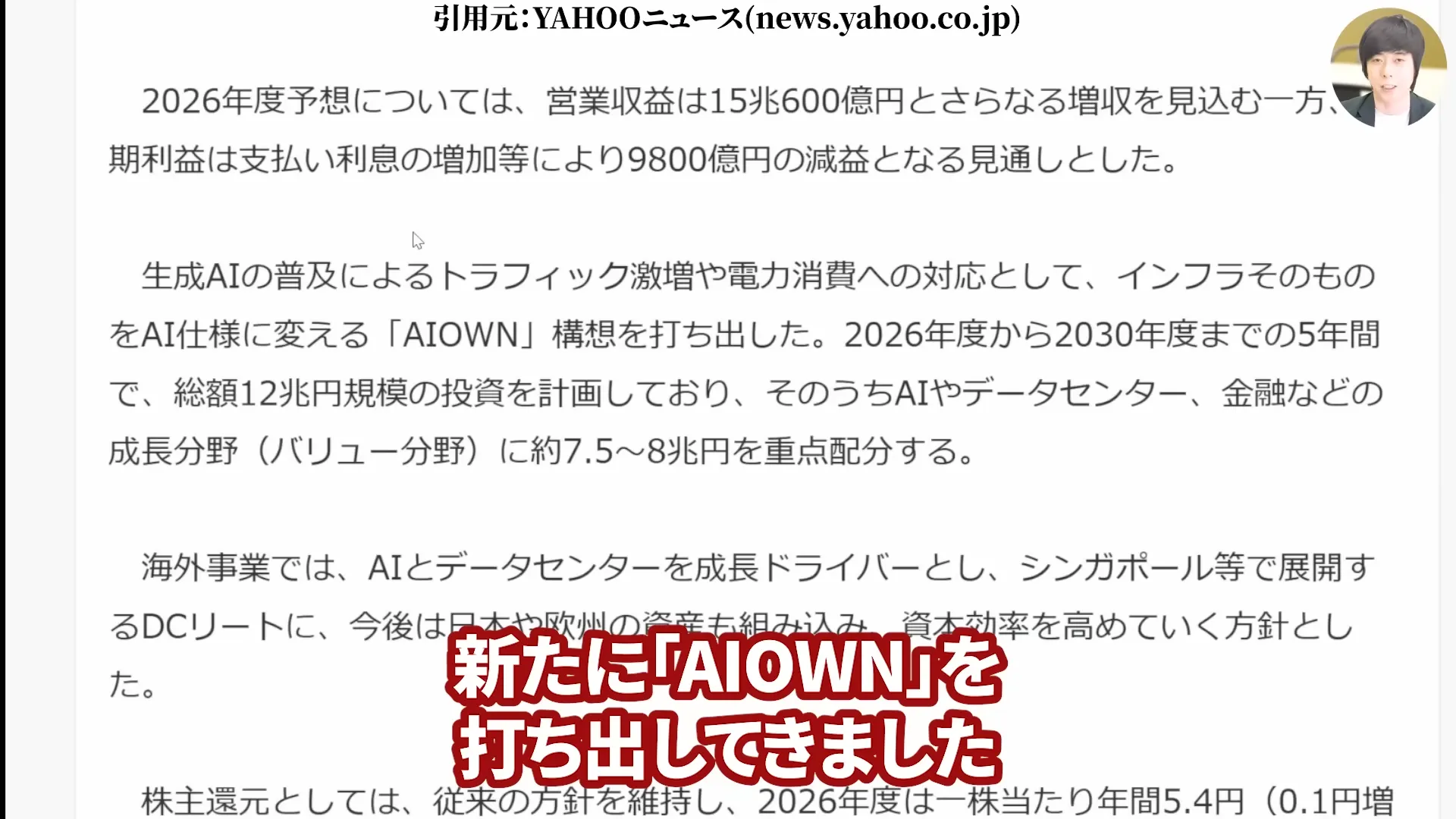

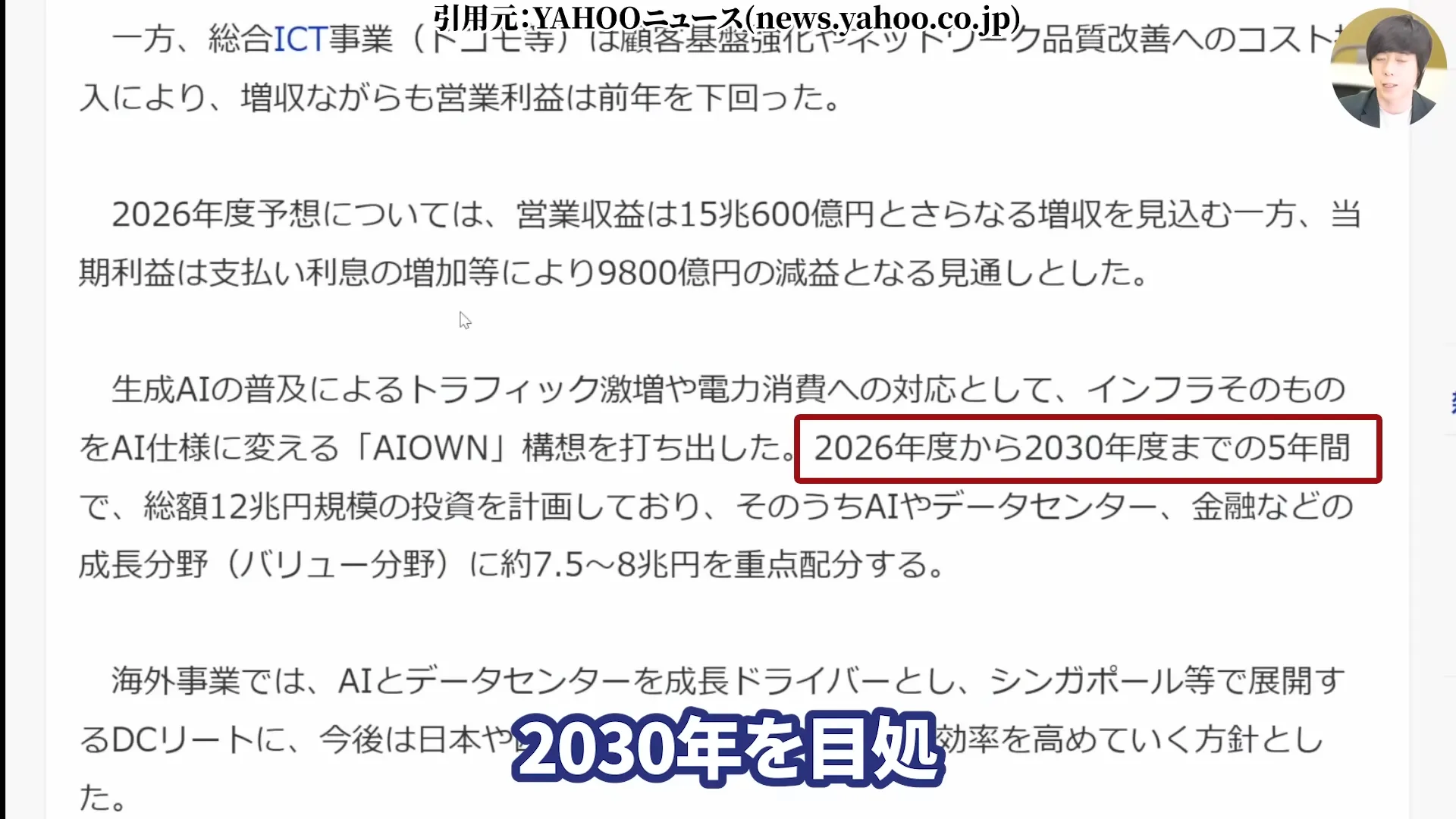

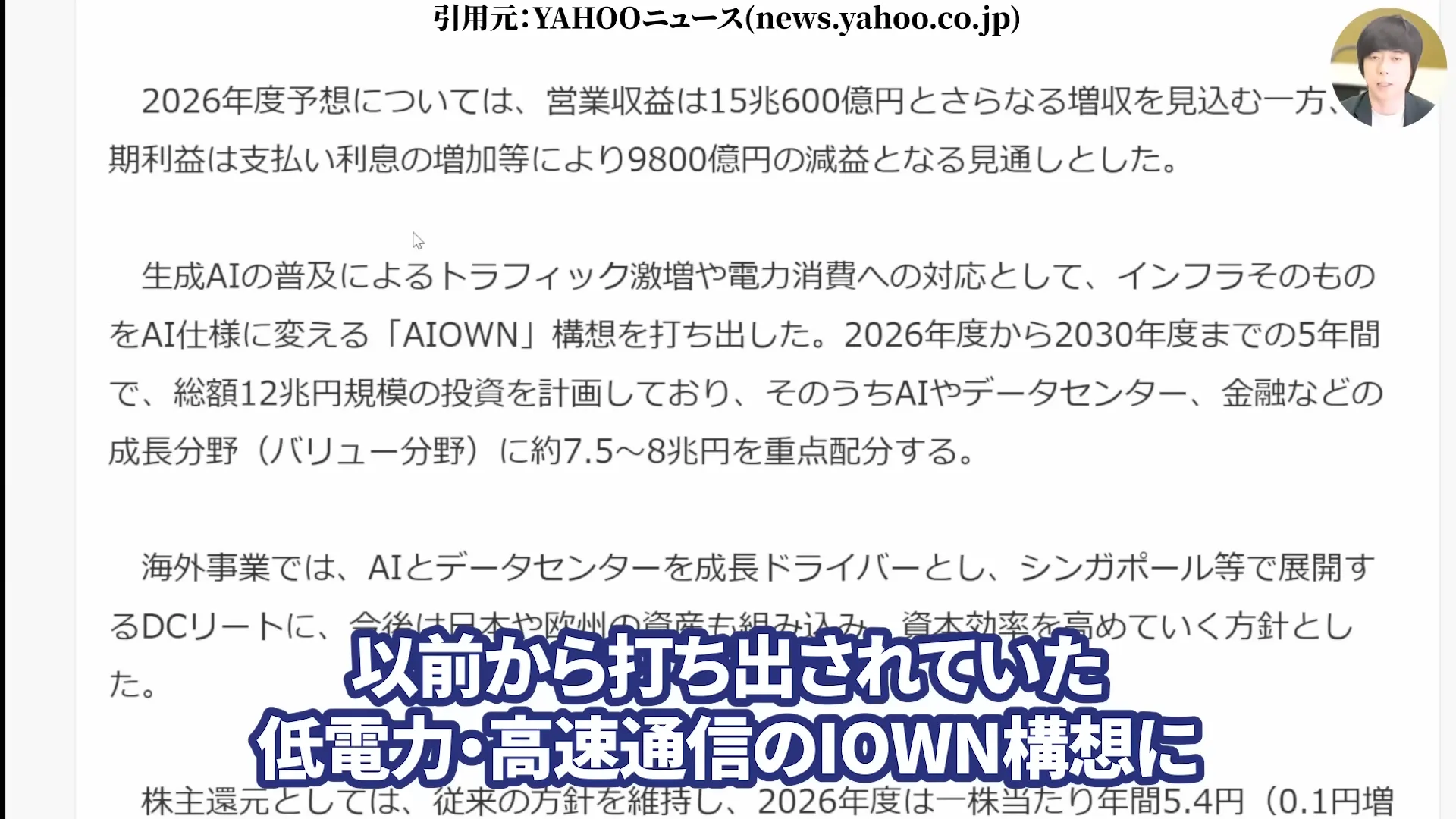

そして直近ではさらに方針の変更があり、以前から打ち出されていた低電力・高速通信のIOWN構想にAIを加えた「AIOWN」を新たに打ち出しました。

その中で2027年と言わず、2030年度までの5年間で総額12兆円を投資する方針を掲げています。投資期間が実質3年伸びており、最終的にどこまで増額されるかはまだ見えません。

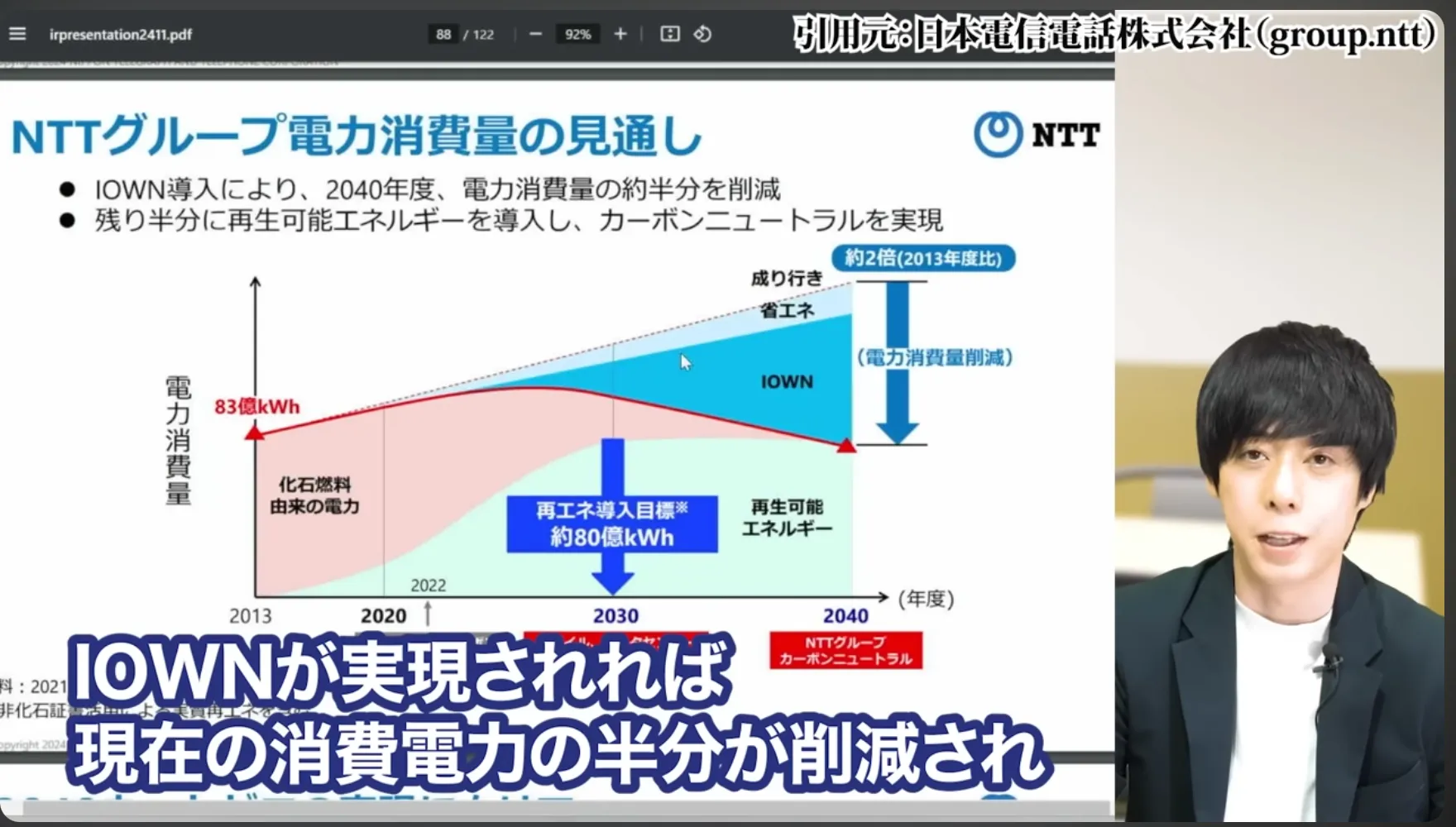

この投資が実を結べば、EBITDAベースのキャッシュフローは2022年比で最低でも20%増加し、IOWN技術の実現によって電力消費が半減、コスト構造も大幅に改善する見込みです。

データセンター事業で世界第3位のシェアを持つNTTデータも、2027年には5年前の2倍以上の規模に成長すると期待されています。

しかし、この大規模投資が現在の株価にとってはリスク要因となっています。特に金利上昇局面では、投資コストの増大が収益性をさらに圧迫する恐れがあると言えるでしょう。

NTT株は今買うべき?買い時と買い場を探る

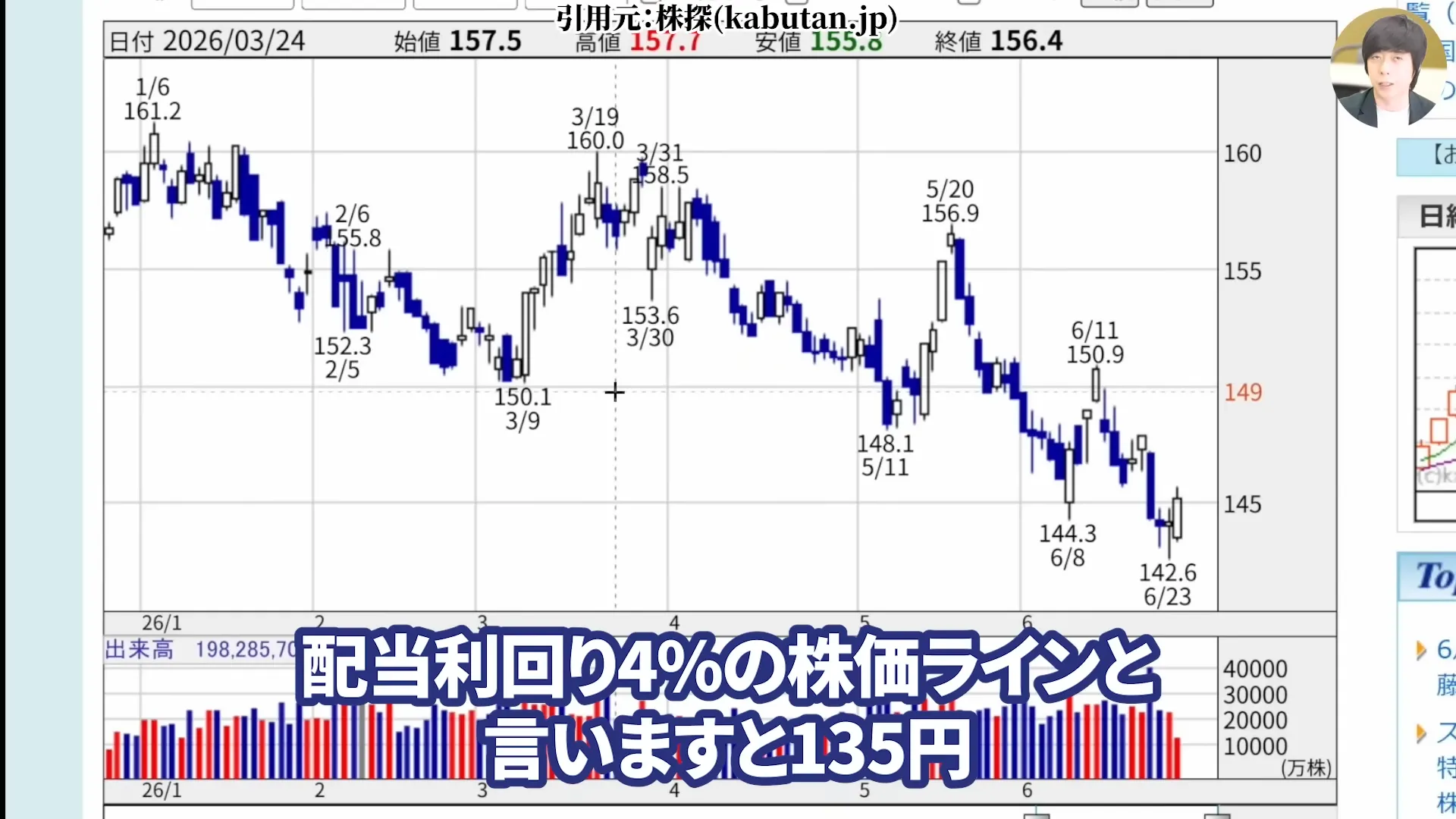

【2026年最新】NTT株の買い時を考察-配当利回り4%ラインは135円・最高の買い場は137円

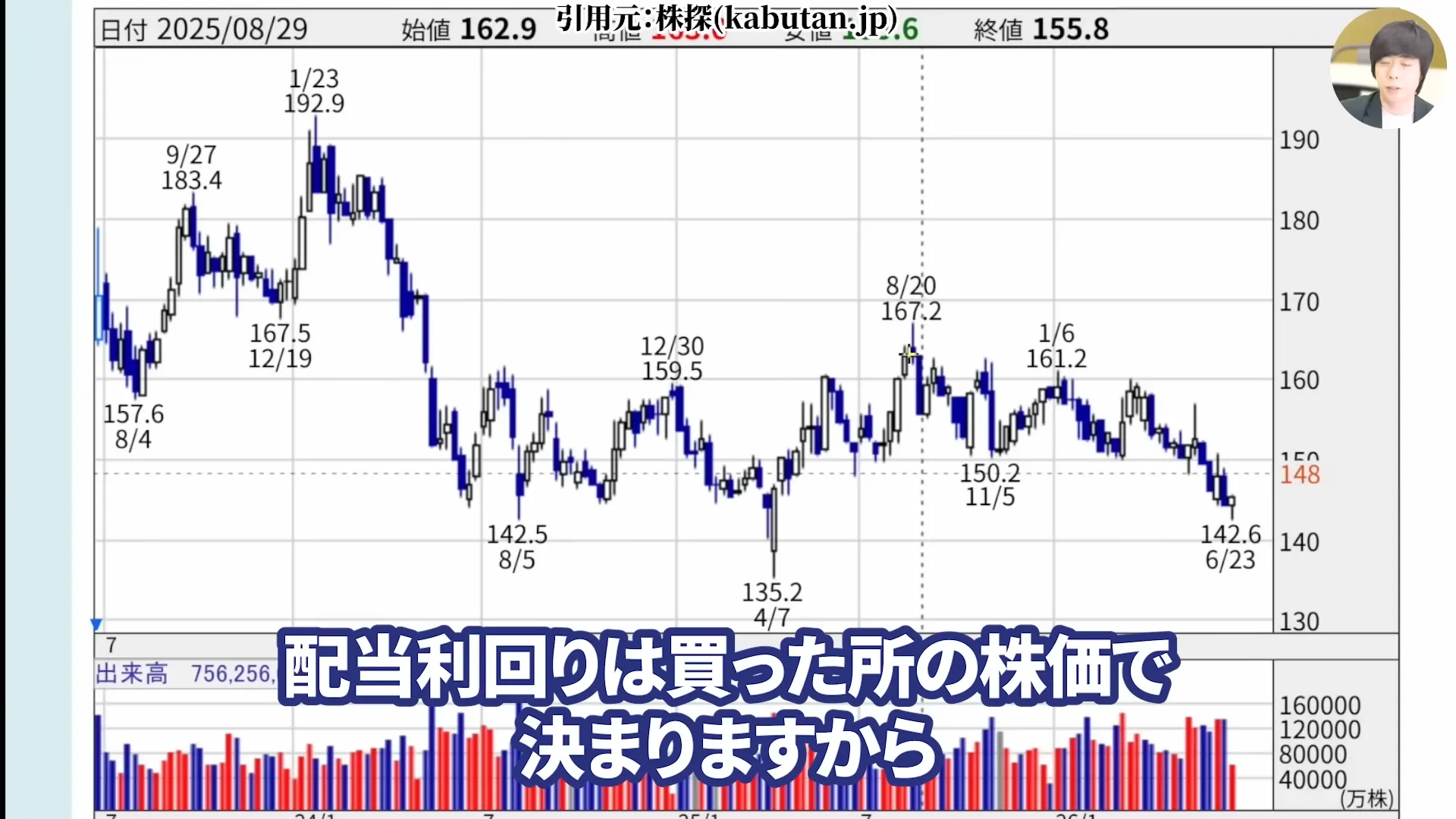

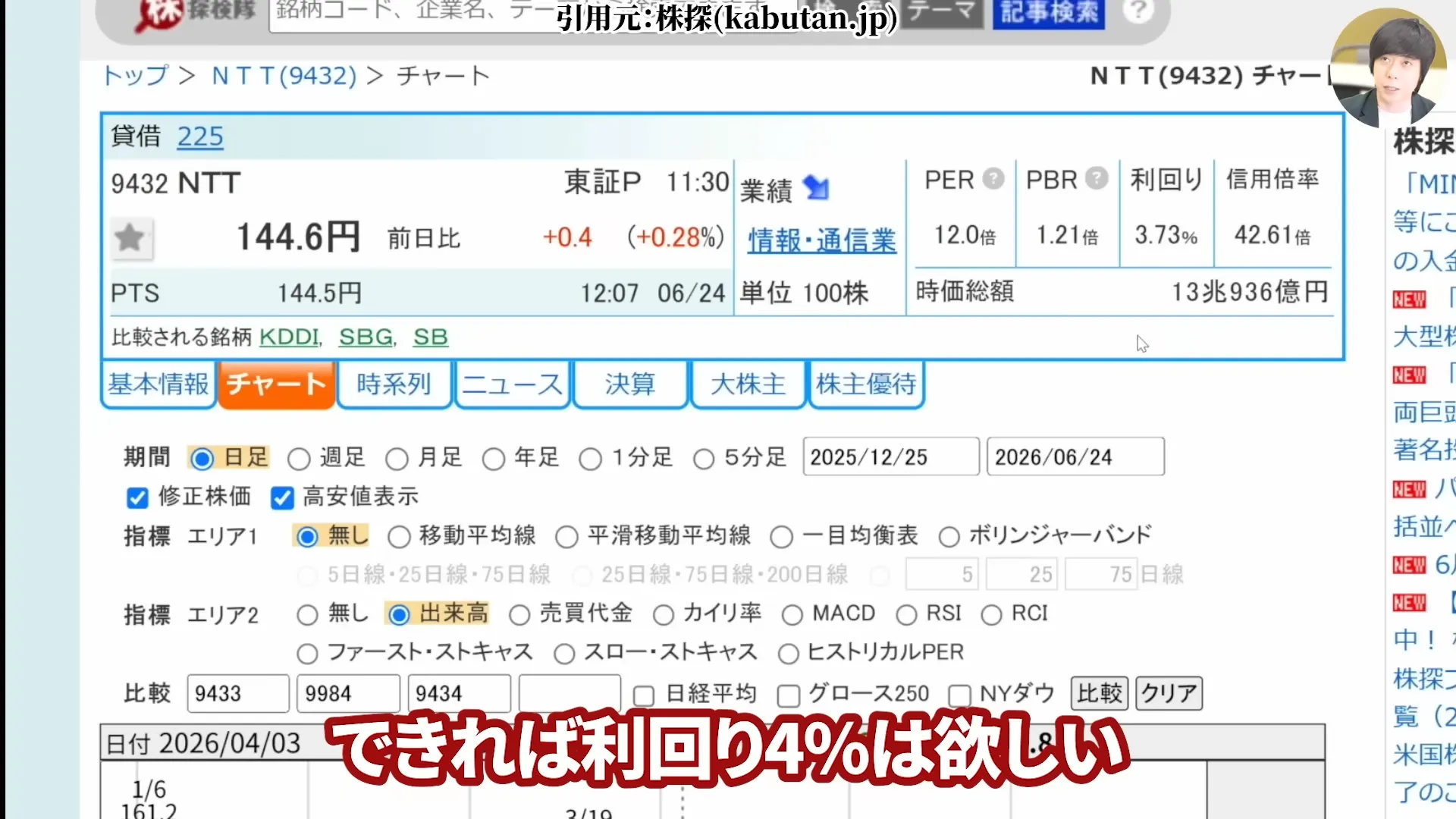

NTTの適切な買い場を判断する上で、配当利回りは一つの目安となります。

現在の配当金5.4円で配当利回り4%を狙おうとすると、株価135円で買えば良い計算になります。

この135円は、昨年4月7日のトランプ関税ショックの時に大底で付けた値段でもあります。

ディフェンシブな高配当株は、一定の利回りのところで買いが入る傾向があって、分かりやすく反発しますね。

さらに来年また増配してくれたと仮定して、配当金5.5円で利回り4%を計算すると137.5円。小数点を除くと、最高の買いポイントは137円と考えています。

もっとも、また135円まで来るとも限りません。今から投資するのも悪くないですが、

配当利回りは買ったところの株価で決まりますから、137円に来なければどちらでも良いというスタンスで構えるのが良さそうです。

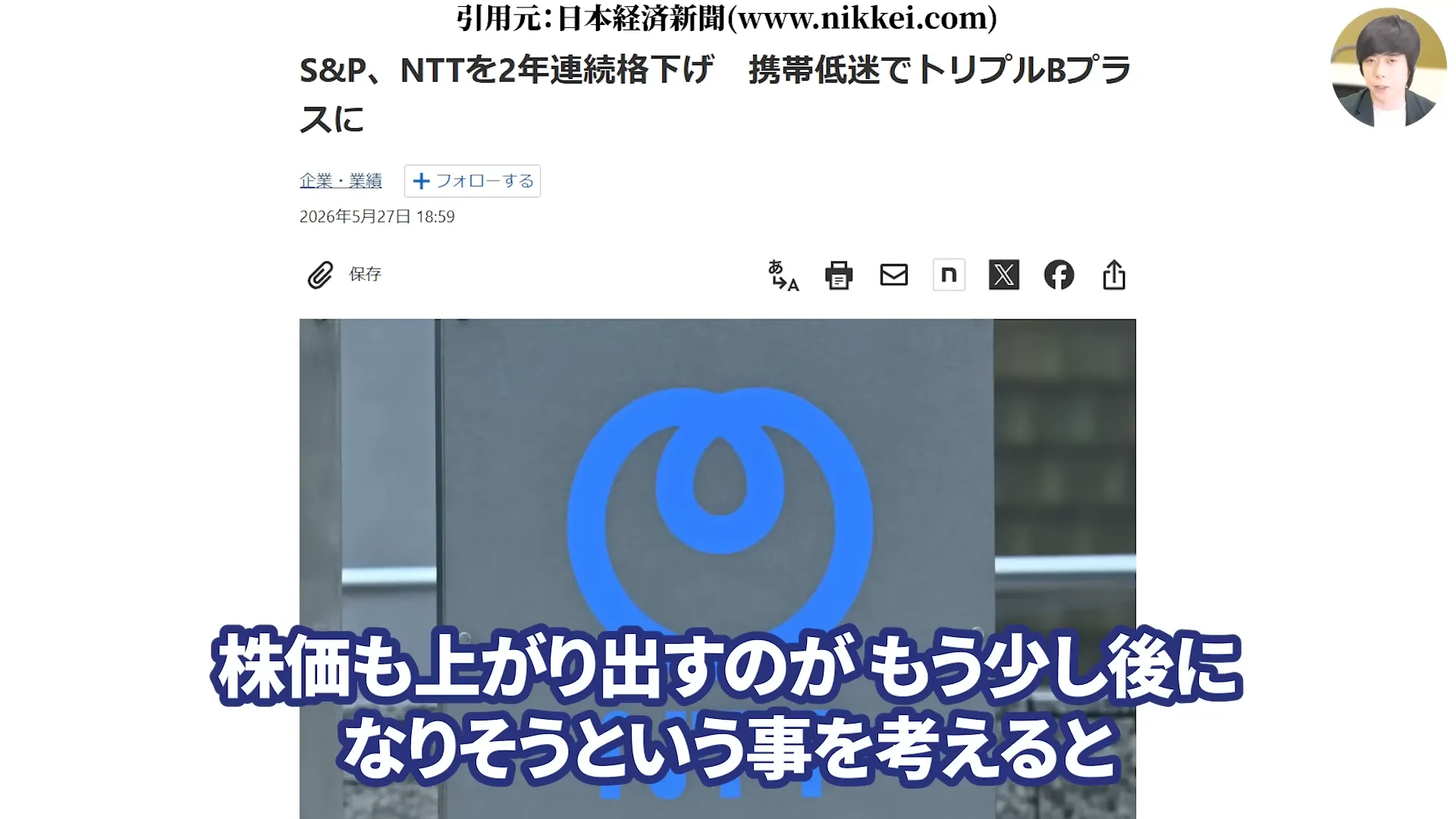

現在の3.73%という配当利回りは、高配当と言えば高配当ですが、巨額の借金を負っていて、その割に成長性はゆっくり、株価も上がり出すのがもう少し後になりそうということを考えると、できれば利回り4%は欲しいところです。

新規で高配当株投資でNTTを買ってみようかなと思う方は、

今すぐ利回りを求めるのではなく、数年先に増配で配当利回りが上がればいいや、と割り切った上で投資を検討されるのが良いかもしれません。

【2026年最新】NTT株は今後上がる?反転は2029年?投資回収フェーズと株価の先行性

「この下落はいつ反転するのか」「今買っても無駄なんじゃないか」と心配している方も少なくないと思います。

個人的には、NTT株が上昇反転し始めるのは2029年と見ています。

理由はシンプルで、先ほど話した巨額の費用がピークを迎えるのが2030年だからです。

本格的な利益目標であるEBITDA4兆円の達成も2030年度、AIの総額12兆円規模の投資も2030年を目処としています。

つまり2030年がお金がかかりまくるピークで、以降は投資が落ち着いて改善していく、という見方ができます。

ただ株価というのは、業績が改善する手前で動き出します。なので2030年の前年、2029年頃に反転し始めるのではないか、と私は考えています。もしかしたらもう少し早いかもしれません。

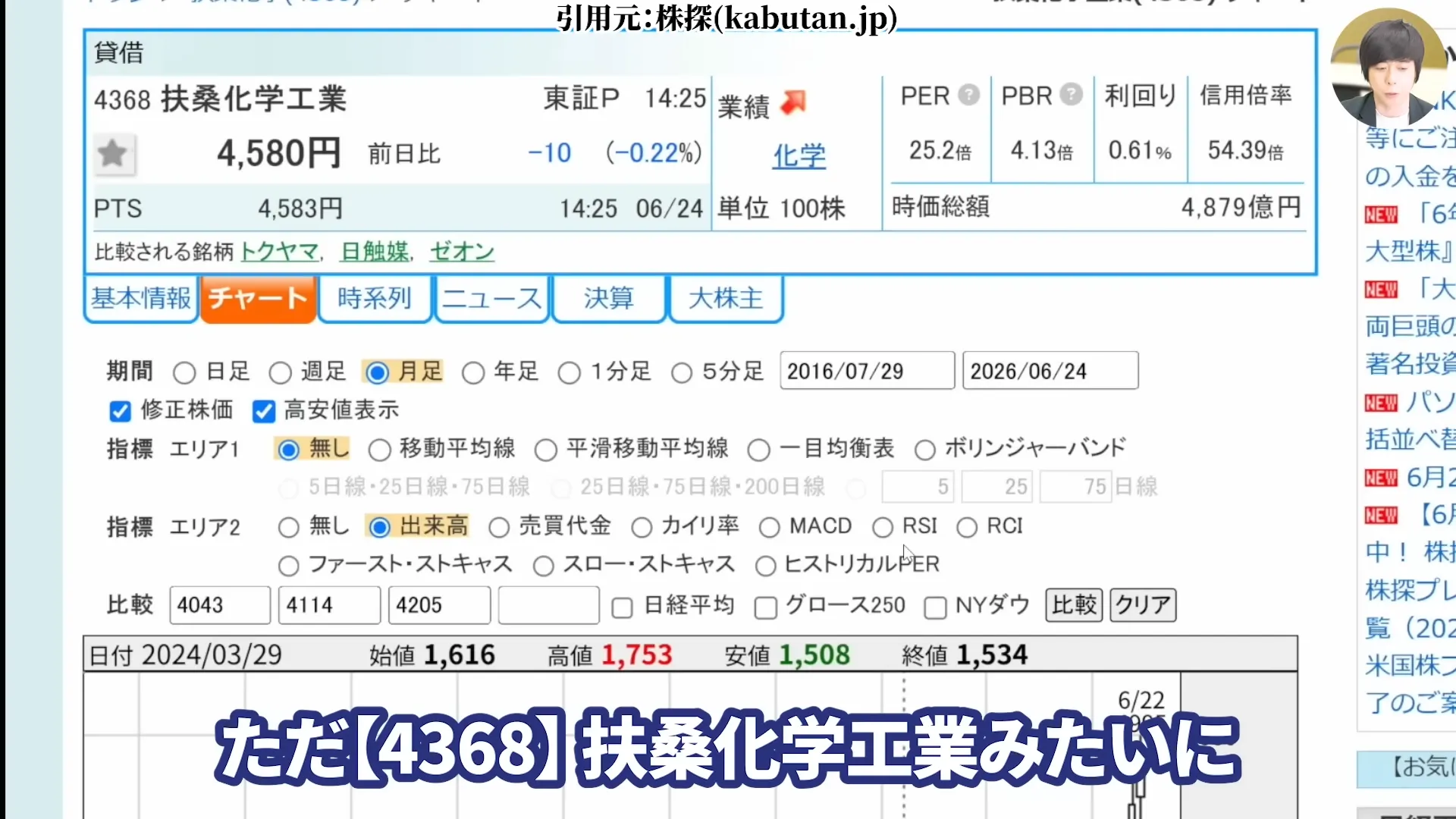

例えば、4368の扶桑化学工業のように、半導体材料などの成長投資が一巡して収益化してくる企業は、

その成長投資が身を結ぶ段階で、

その段階から株価が急上昇するケースが多くあります。

NTTにもその展開を期待したいところです。今は投資が実って株価が反転することを祈りつつ、我慢の時期と捉えるのが良さそうです。

NTT株が下がる時、過去の下落パターンから見る底値目安

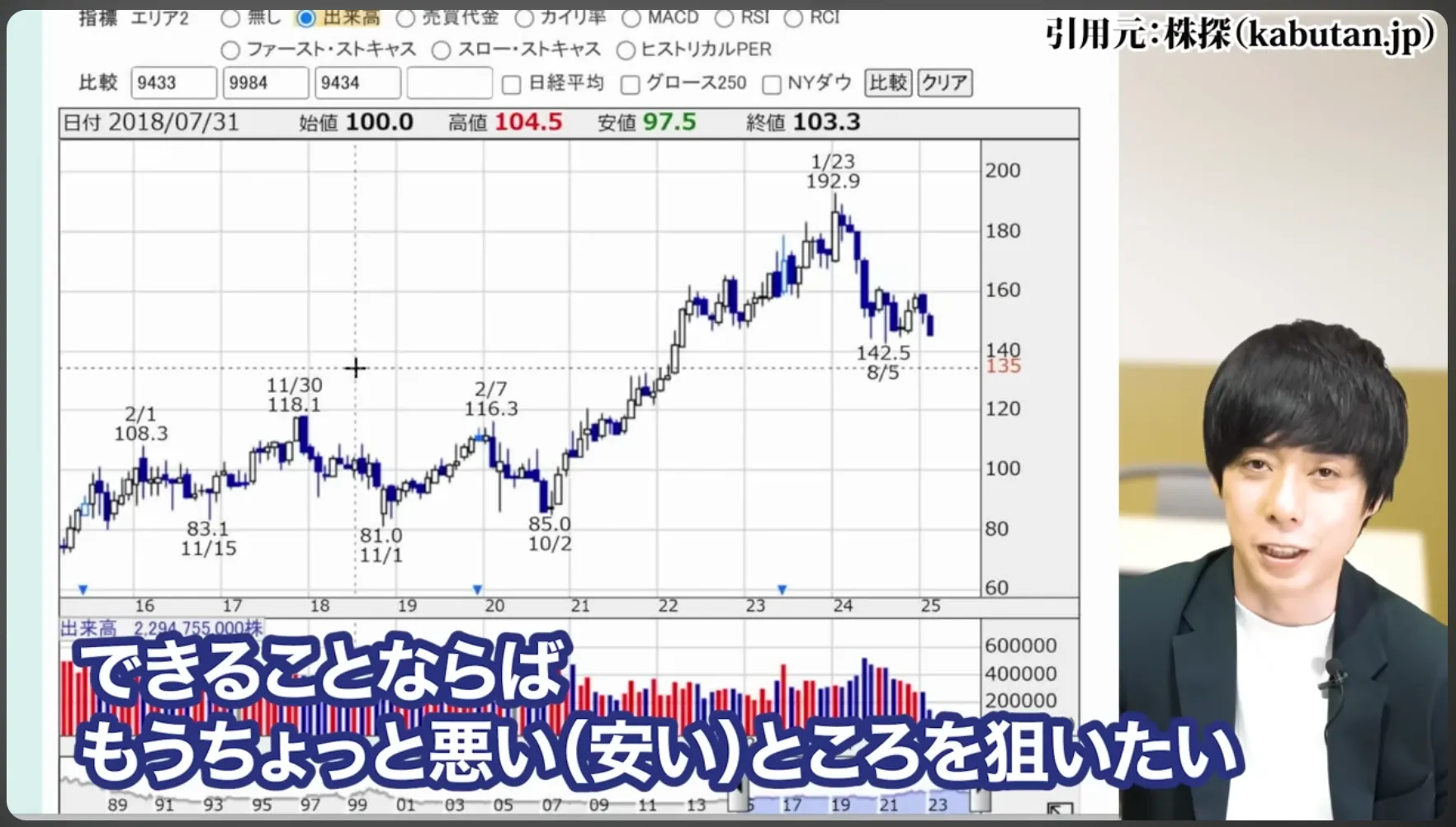

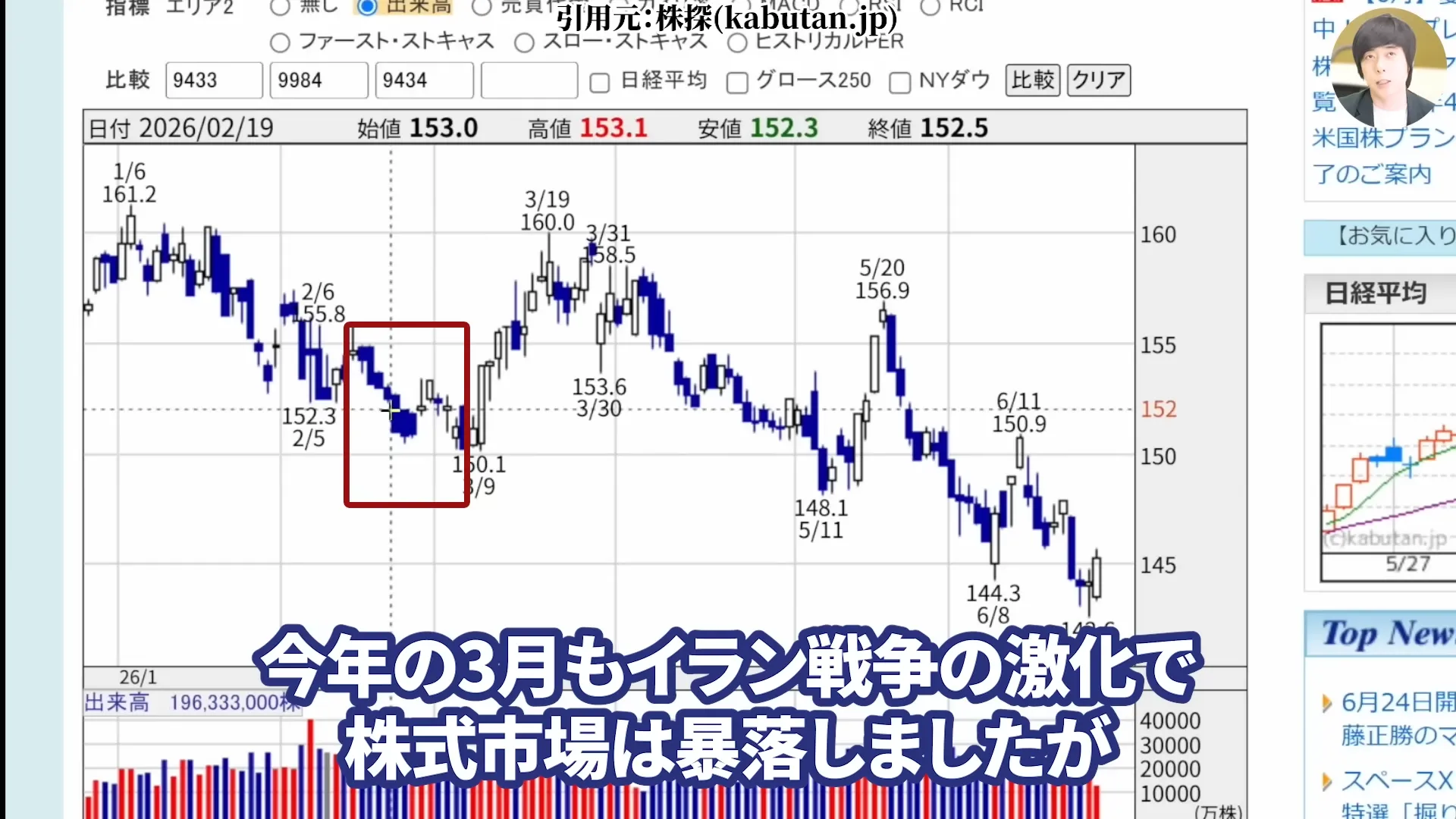

過去10年の月足チャートを見ても、一定期間株価がお休みする局面はあります。コロナショック時は高値から26.7%下落、2017-18年も31%下落しました。つまり、長期低迷局面でも下落率は3割程度で底打ちする傾向があるのです。

この過去パターンを現在に当てはめると、昨年高値192.9円から31%下落した水準は約133円となります。配当利回り4%ラインの135円とも近く、130円台前半は意識されやすい価格帯と言えそうです。

さらに、今のNTT株の横ばいは別に珍しいことではありません。

長期で見ると、例えば2016年から2020年まで、下は80円台、上は110円台の価格帯を5年間うろうろしたこともありました。

今回は2024年初頭から株価が落ち着き始めていますから、前回と同じ5年間横ばいが続くとすると、

ちょうど終点が2030年になり、2029年反転という見立てとも整合します。

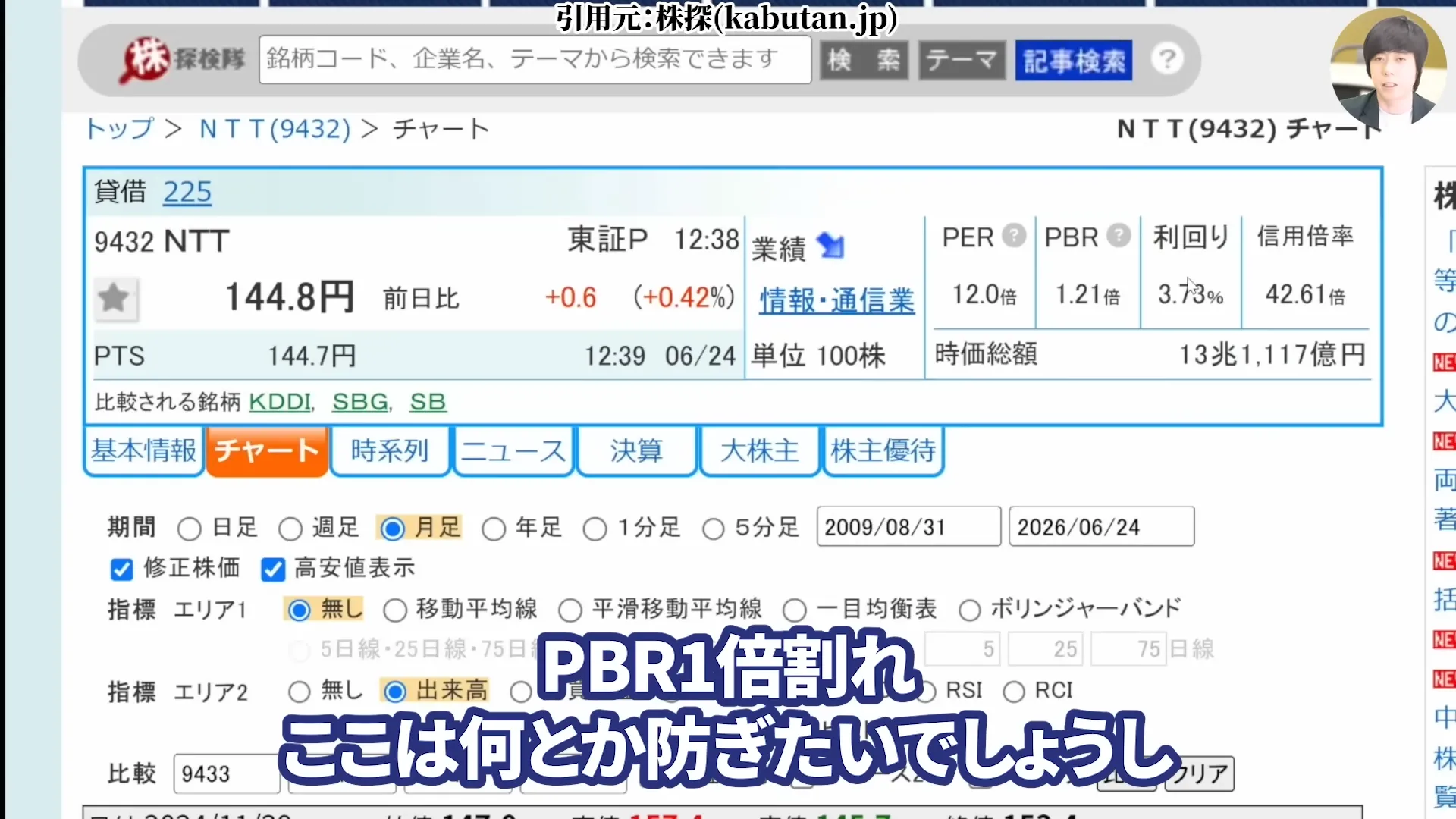

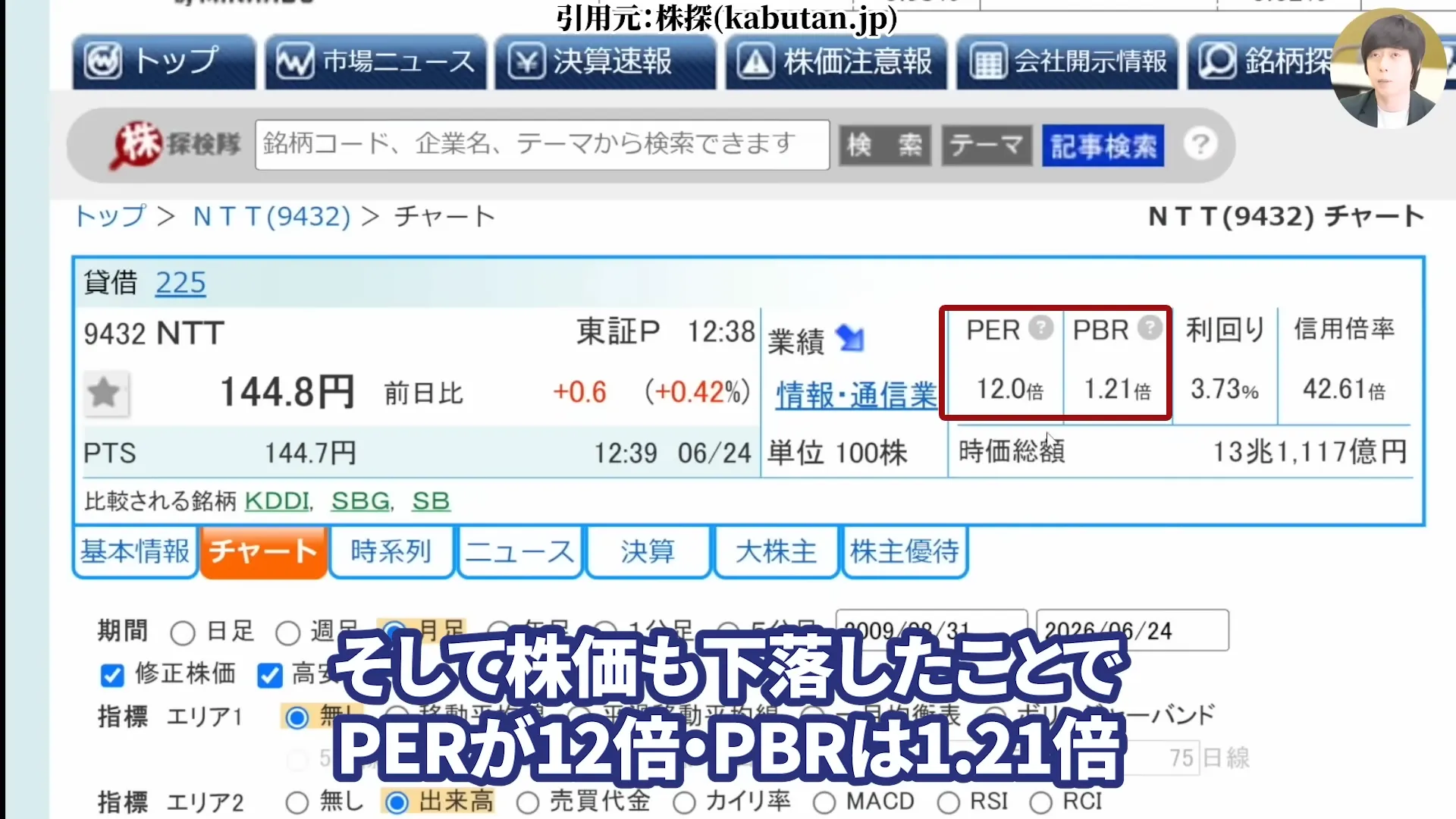

株価も下落したことでPERは12倍、PBRは1.21倍と、過去5年間のレンジで見てもそこまで高くありません。

PBR1倍割れはなんとか防ぎたいラインですが、テクニカル指標でも月次MACDが十分に下落し反発の兆しを見せており、

悪材料出尽くしの可能性もありそうです。

NTT株を「安定高配当株」から「成長&増配株」へ意識転換

先行投資が終わって利益が伸びてくる業績成長までの、我慢の期間として見た方が良いでしょう。

今我慢の期間として、元々NTT株を保有している方はやり過ごしつつ、新規で投資を検討される方は今までの「安定高配当株」のイメージは捨てて、「成長&増配株」のつもりで投資された方がちょうどいいかなと思います。

また、市場が荒れて景気後退が意識される局面では、

NTTのようなディフェンシブ高配当株が資金の安全な避難先として一時的に買われやすい傾向もあります。

他の銘柄が好調な時はあまり関心が向きにくいですが、市場が全面安になった局面でこそ、利回りの高いところを狙って買い足していく。

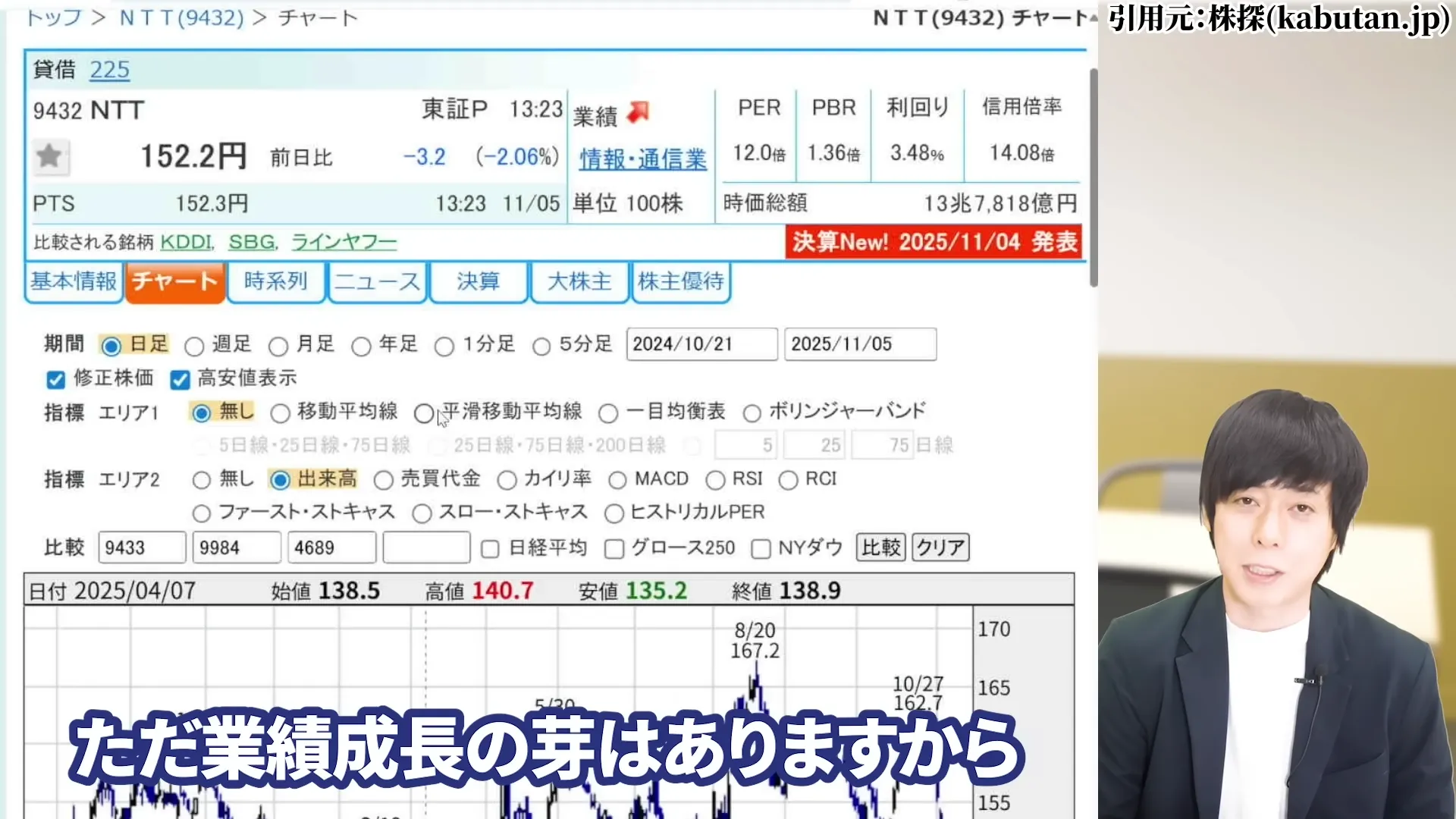

そんな付き合い方ができる銘柄です。業績成長の芽はありますから、長期的な視点で見ることが重要です。

NTT株は10年後どうなる?5年後・3年後の株価見通し

「NTT株の10年後はどうなるのか」「今から長期保有して大丈夫か」という点は、多くの方が気になるところだと思います。

ここでは3年後・5年後・10年後という時間軸で、NTT株の長期見通しを整理します。

NTT株の3年後〜5年後:2030年が投資のピーク、その先は回収フェーズへ

まず3年後から5年後にかけての最大のポイントは、2030年度が投資コストのピークになるという点です。

現在のNTTは、AIOWN構想のもとで2030年度までの5年間で総額12兆円という巨額投資の真っ只中にあります。

この時期は利益が圧迫されやすく、株価としてもマイナス材料になりがちです。EBITDA4兆円という利益目標の達成も2030年度を目処としています。

裏を返せば、2030年を過ぎたあたりから投資が落ち着き、回収フェーズに移行していく可能性が高いということです。

株価はその手前で動き出すため、2029年頃から反転の兆しが出てくる、というのが私の見立てです。

3年後〜5年後は「我慢しながら仕込む時期」と捉えるのがしっくりくるかもしれません。

NTT株の10年後:AIOWN・データセンターが牽引する成長シナリオ

10年というスパンで見ると、今仕込んでいる投資が実を結んでいる時期にあたります。

次世代通信基盤であるIOWN、そしてAIを掛け合わせたAIOWNが実用化されれば、電力消費が半減し、コスト構造が大幅に改善する見込みです。

データセンター事業で世界第3位のシェアを持つNTTデータも、AI需要を背景に規模拡大が期待されています。

海外売上比率も20%を超えて拡大しており、円安環境ではその収益が円換算で上乗せされます。

もちろん10年後の株価をピタリと当てることは誰にもできませんが、国家株としての安定性を土台に、

AI・データセンター・次世代通信という成長の芽を複数抱えている点は、長期で見て心強い材料と言えそうです。

日本のインフラを考えても、ぜひ成功してほしいところです。

NTT株を10年後まで長期保有するなら:配当を積み上げる考え方

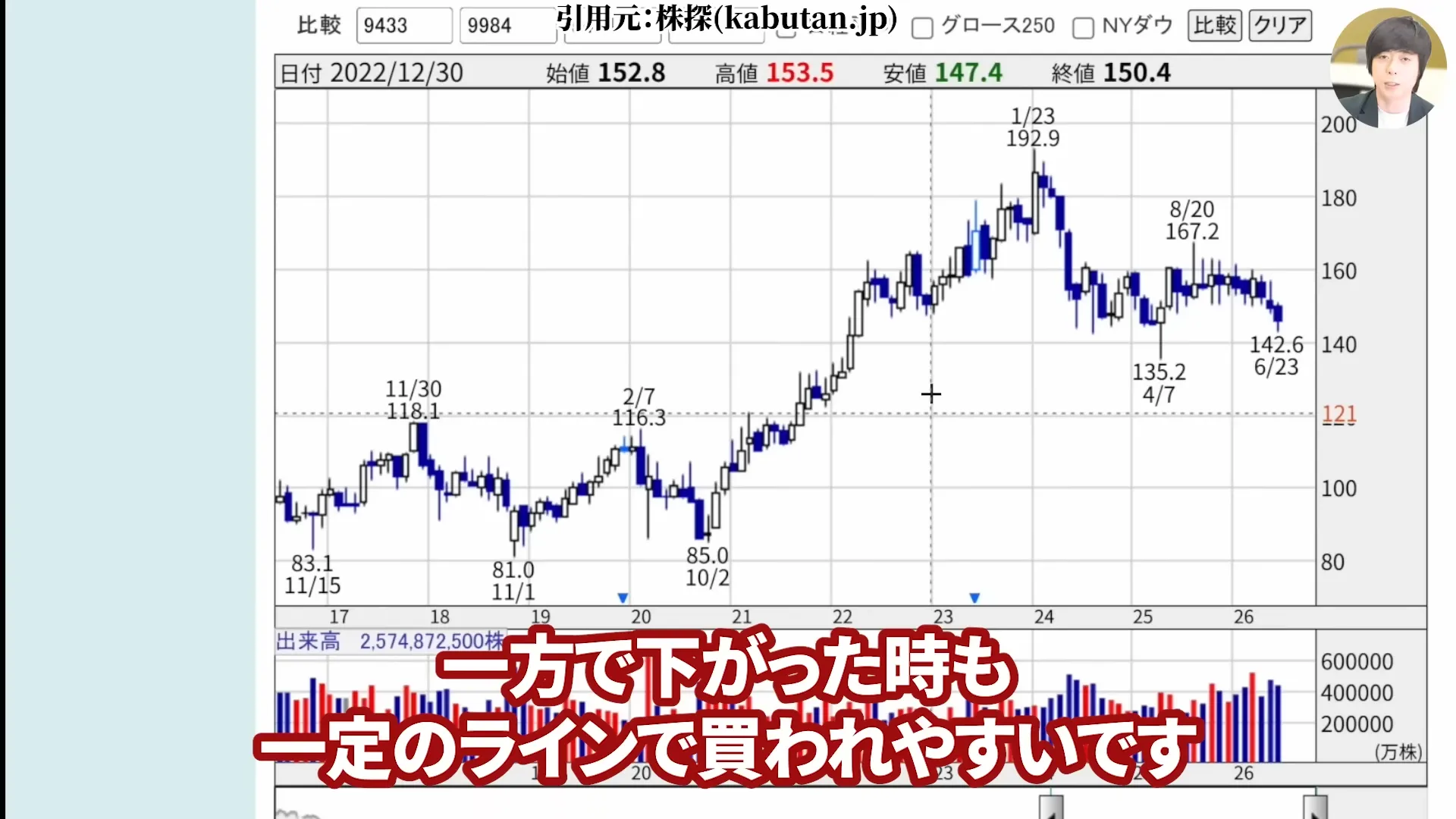

NTTは16期連続増配を続けており、キャッシュフローも潤沢です。

株価が本格的に上がり出すのは少し先になりそうですが、

その分、下がった時も一定のラインで買われやすいという特徴があります。

10年後を見据えて長期保有するなら、目先の値上がりを追うよりも、増配によって「自分が買った価格に対する配当利回り」がじわじわ上がっていくのを楽しむスタンスが合っています。

不況に強いディフェンシブの高配当銘柄として、ポートフォリオの土台に据えておくのは十分に検討の余地があります。

NTT株は今後どうなる?成長戦略と将来性

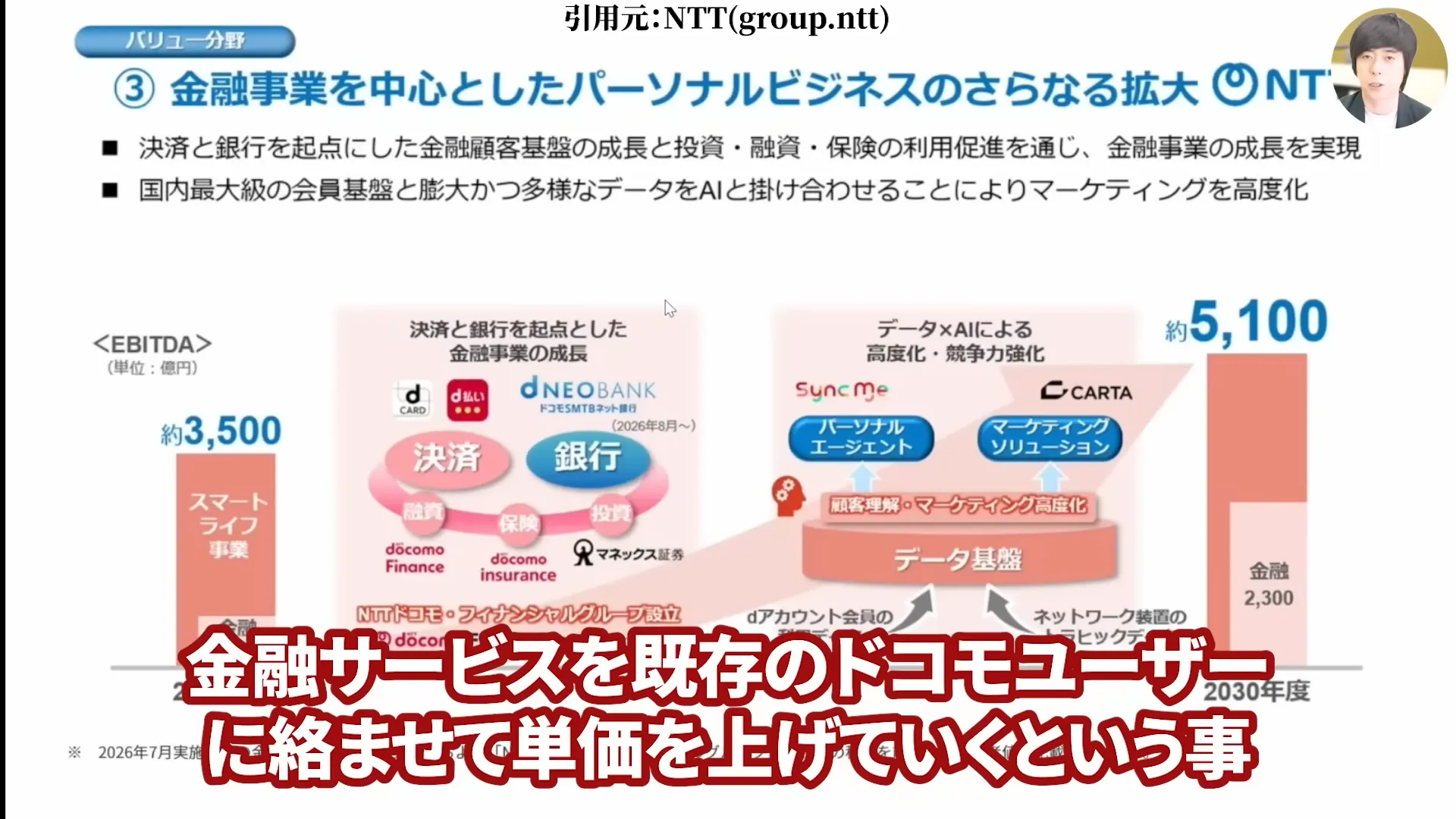

NTT株の将来性着目材料①住信SBIネット銀行の子会社化で銀行業に参入

NTTドコモは、住信SBIネット銀行を約4200億円で子会社化しました。買収後の議決権比率はNTTドコモと三井住友信託銀行が50%ずつを保有する形で、これによりNTTドコモは銀行業に本格参入しています。

競争環境を見ると、楽天グループ(ECプラットフォーム)、ソフトバンク(PayPay・LINE)、KDDI(三菱UFJとの提携)といった競合各社が金融・決済サービス領域で存在感を高めてきました。

NTTもdポイントの普及やマネックス証券子会社化など施策を打ち出してきましたが、銀行機能を持っていなかったことが課題でした。

今回の住信SBIネット銀行の子会社化により、ドコモの会員基盤やドコモショップなどのチャネルと、

三井住友信託銀行の銀行経営・信託サービスのノウハウを組み合わせ、ドコモユーザーと連携した金融サービスで顧客単価を上げていく戦略です。

【2026年最新】NTT株の将来性着目材料②、ドコモMAXプランによる実質値上げ(6月1日〜)

この5年間、ドコモは携帯料金を値上げしてこなかったのですが、直近で新しい「ドコモMAXプラン」による実質的な値上げと、工事費の値上げを発表しました。

これは今年の6月1日から適用されています。

通信品質の問題があって長らく値上げしづらい状況が続いていましたが、物価も上がっていますし、ここにきて収益の改善を図ってきた形です。

前述の通り総合ICTの利益は薄い状況が続いていますから、この値上げがどこまで利益に効いてくるかは、今後の決算で注目したいポイントです。

NTT株の将来性着目材料③海外売上比率20%超への拡大

NTTの評価ポイントとして注目したいのが海外売上です。

現状では全体の20%以上に急拡大しており、国内基盤の安定性に加え、海外展開を進めることで将来的な収益拡大が期待できます。

特に円安局面では海外収益の円換算額が増加するメリットもあり、通信会社の中でもNTTは昨今の円安の恩恵を受けやすい構造になっています。

海外案件の受注も前年比で増えていますので、これが後から業績に反映されてくることが期待されます。

【2026年最新】NTT株の将来性着目材料④AIOWN構想と2030年度まで12兆円投資

NTTの今後を語る上で欠かせないのが、IOWN構想にAIを加えた「AIOWN」です。

繰り返しになりますが、低電力・高速通信を実現するIOWNにAIによるデータ活用を掛け合わせ、2030年度までの5年間で総額12兆円を投じる方針を打ち出しています。

短期的にはこの巨額投資がコスト増となって利益を圧迫しますが、実現すれば電力消費の半減とコスト構造の抜本的な改善が見込まれます。長い目で見れば整合性のある戦略で、これがNTTの次の成長ドライバーになると期待されています。

NTT株の将来性着目材料⑤ドコモ×WOWOW提携の狙い(2026年2月〜)

契約者1人当たりの単価を上げるために、ポイントを活用したり、証券会社を取り入れたり、保険を売ったり、様々な施策を打っているNTTドコモですが、新しいトピックとしてドコモと衛星放送WOWOWの提携があります。

この提携によってコンテンツの拡充を図り、ユーザーに選ばれるコンテンツの1つとして2026年から本格的な提携が開始。

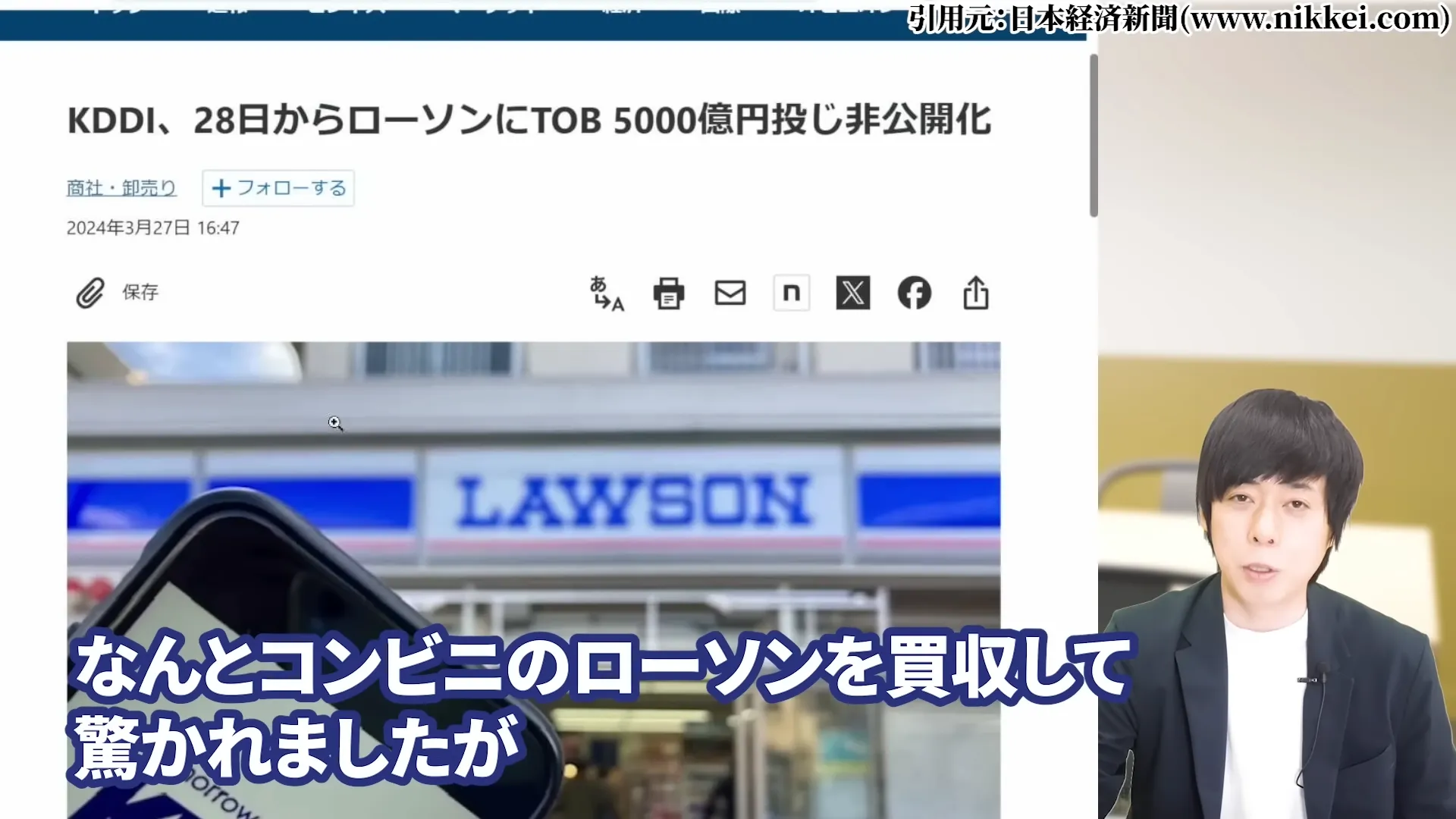

こういった提携や買収は、基本的にはお金を出す側の会社の株価にはマイナスに作用する傾向があります。以前にも同業のKDDIがコンビニのローソンを買収した際、

巨額の出資が懸念されて株価は急落しました。

もっとも今回のドコモの動きは企業活動としては理解できますし、結果的に後から業績に上乗せされて株価にも反映されていくものと考えられます。

実際にローソンを買収したKDDIも、その後地道に持ち直してきています。

NTT株の将来性着目材料⑥IOWN・データセンター投資の行方

NTTはahamoブランドによる格安プランの提供やdポイント経済圏の拡大に加え、次世代通信基盤であるIOWN(Innovative Optical and Wireless Network)への投資を進めています。

前述の通り、IOWN技術が実現すれば、電力消費が半減し、コスト構造も大幅に改善する見込み。

また、データセンター事業でも世界第3位のシェアを持つNTTデータが成長を続けており、2027年には5年前の2倍以上の規模に成長すると期待されています。

NTTが行っている取り組みは、長い目で見れば整合性がありますし、日本のインフラを考えてもぜひ成功してほしいところですが、

お金のやりくりが大変な時期が続いているというのが現状です。

NTT株は今買うべき?投資判断の3つのチェックポイント

NTT株は今買うべき?チェックポイント1. 金利上昇の天井確認(有利子負債倍率169%の懸念)

投資判断の重要な要素として、金利動向があります。

米国および日本の金利上昇がどこで頭打ちになるかが重要なポイントです。金利上昇自体が問題なのではなく、上昇幅の予見可能性が市場に安心感をもたらします。

ただでさえ設備の更新や円ベースでの海外の投資額にお金がかかるのに、返済金利まで上がったらNTTにとっては苦しい展開となります。

現在は金利の先行き不透明感からインフラ関連株が下落し、銀行株が上昇するという構図が続いていますが、日銀がさらに金利を上昇していくことがあれば、状況は一変する可能性があります。

NTT株は今買うべき?チェックポイント2. 海外収益拡大の進捗

NTTの海外事業展開がどの程度進展しているかも重要な判断材料です。

現在約20%以上の海外売上比率が順調に拡大していけば、国内市場の成熟化や競争激化リスクを緩和できます。

特に円安環境では海外収益の円換算額増加というメリットも期待できるため、この戦略の進捗を注視する必要があります。海外案件の受注も前年比で増えていますので、これが今後業績に反映されてくることが期待されます。

NTT株は今買うべき?チェックポイント3. 設備投資の回収フェーズ移行時期

NTTは2030年度まで巨額の投資を進める計画です。現在は投資フェーズであり、費用が嵩んで利益の足を引っ張っている状況ですが、

この投資が回収フェーズに移行すれば状況は大きく変わる可能性があります。前述の通り、そのピークは2030年度、株価の反転はその手前の2029年頃と見ています。

IOWN技術の実現やデータセンター事業の拡大が順調に進めば、EBITDAベースのキャッシュフローは2022年比で最低でも20%増加する見込みです。

PERや過去数年のPBRで見ても、ものすごく高いわけではありませんので、投資フェーズが終われば株価の見直しが入る可能性は十分にあると考えられます。

NTT株は今買うべき? まとめ

結論として、事業自体は特に心配はないのですが、株価で言うともう少し我慢が必要かもしれません。

好決算でも喜べず、EBITDA目標が2030年度へ後ろ倒しになったことで見通しも一段と長期化しました。かと言ってPERや過去数年のPBRで見てもものすごく高いわけではありません。

そういった不透明な状況もあり、しばらく株価としても様子見ムードで横ばいが続くと思われます。

配当を出す分には利益からの余力としても問題ないですし、長期保有スタンスで良いかと思うのですが、すぐの値上がりは期待しづらいかもしれません。

問題は、NTT株がものすごく安くなる局面をどう見極めるか。分かりやすいのは市場全面安の局面です。

市場が荒れて景気後退が意識される時、NTTはむしろ資金の安全な避難先として買われやすい傾向があります。

上がるのはまだ先と思いつつ、配当利回りが4%を超えるような株価ライン(135円〜137円)に来た時に買い足していく。

そんな形で付き合っていくのが、NTT株の王道の戦略と言えそうです。

最後に、NTT株100株の配当金はいくらなのか、いつもらえるのかについておさらい【2026年版】

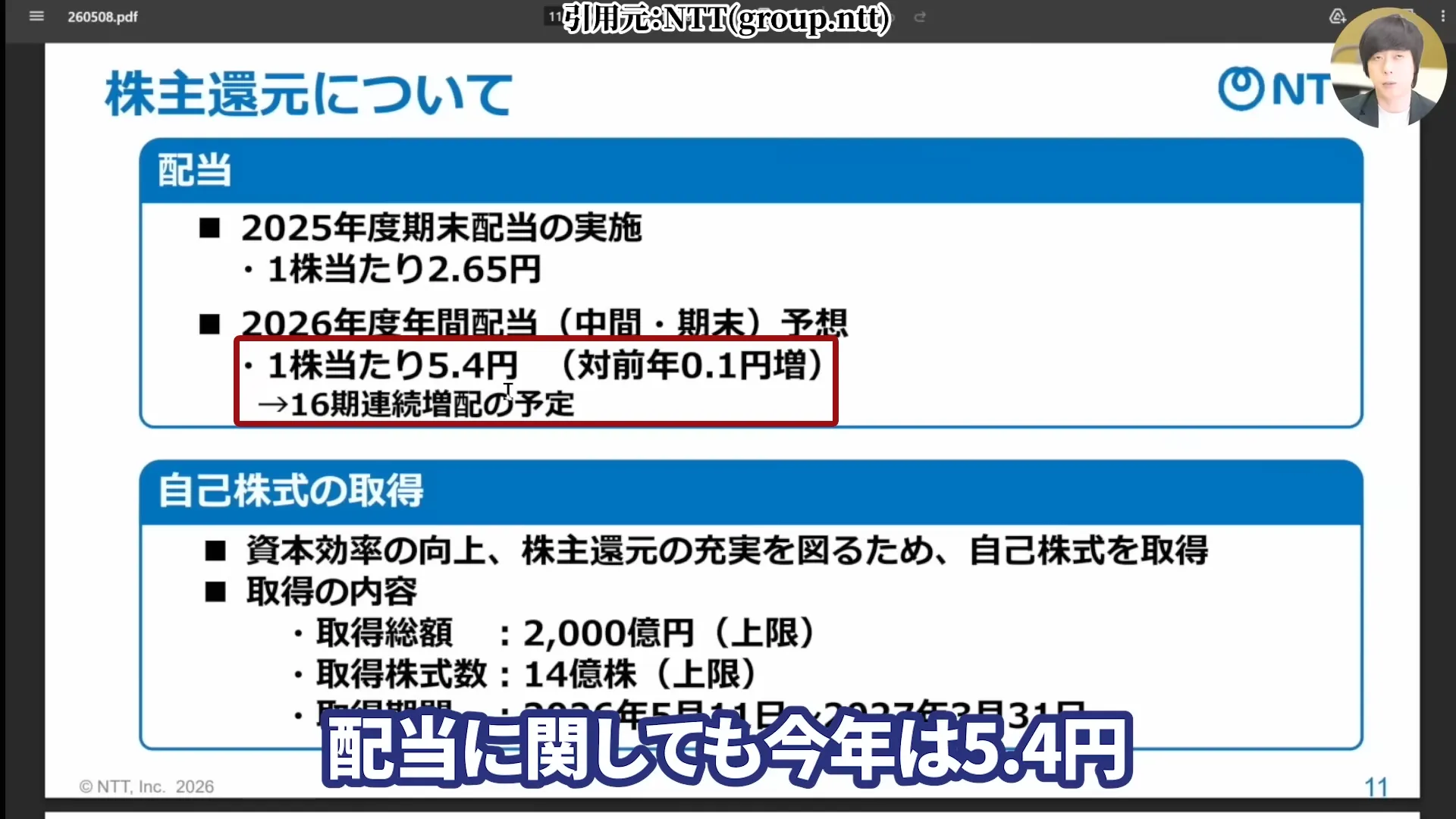

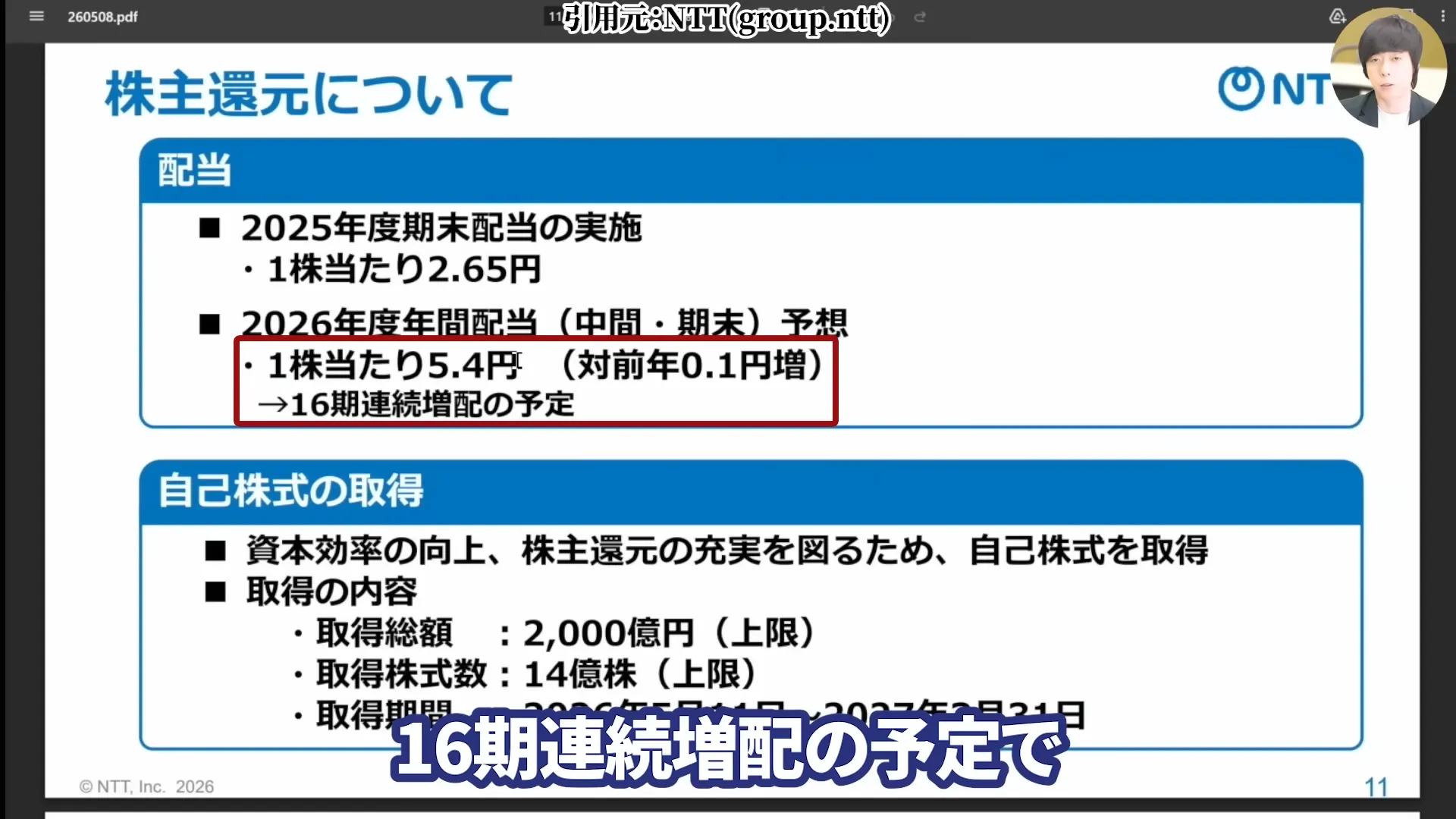

最後に、この記事でも取り上げた16期連続増配のNTT株の配当金についておさらいします。

NTT株への投資を検討する上で、多くの方が気になるのが配当金についてです。ここでは、NTT株を100株保有した場合の配当金について詳しく解説します。

NTT株の配当金額と利回り

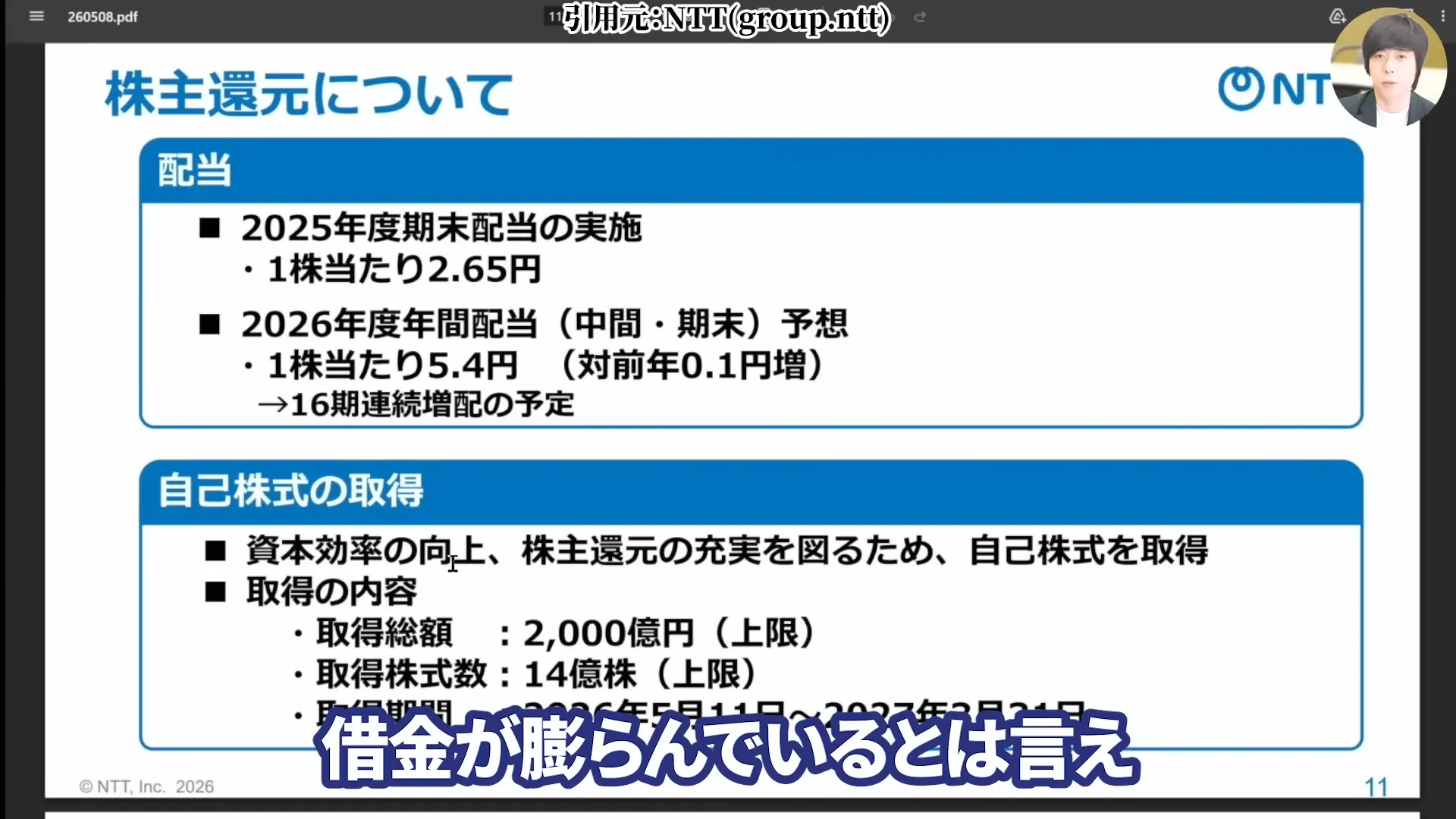

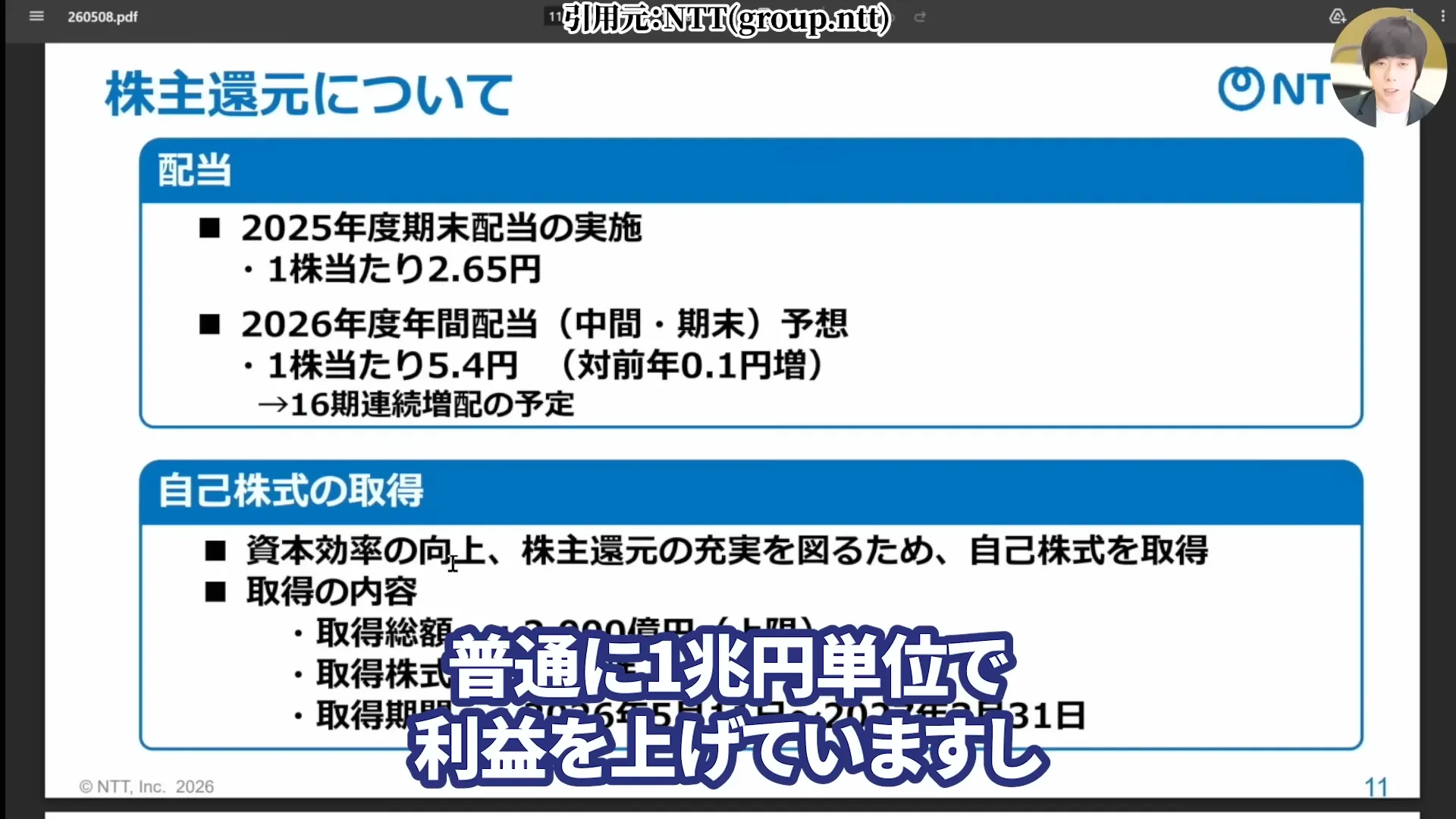

NTTは株主還元に積極的な企業として知られており、16期連続増配を続けています。

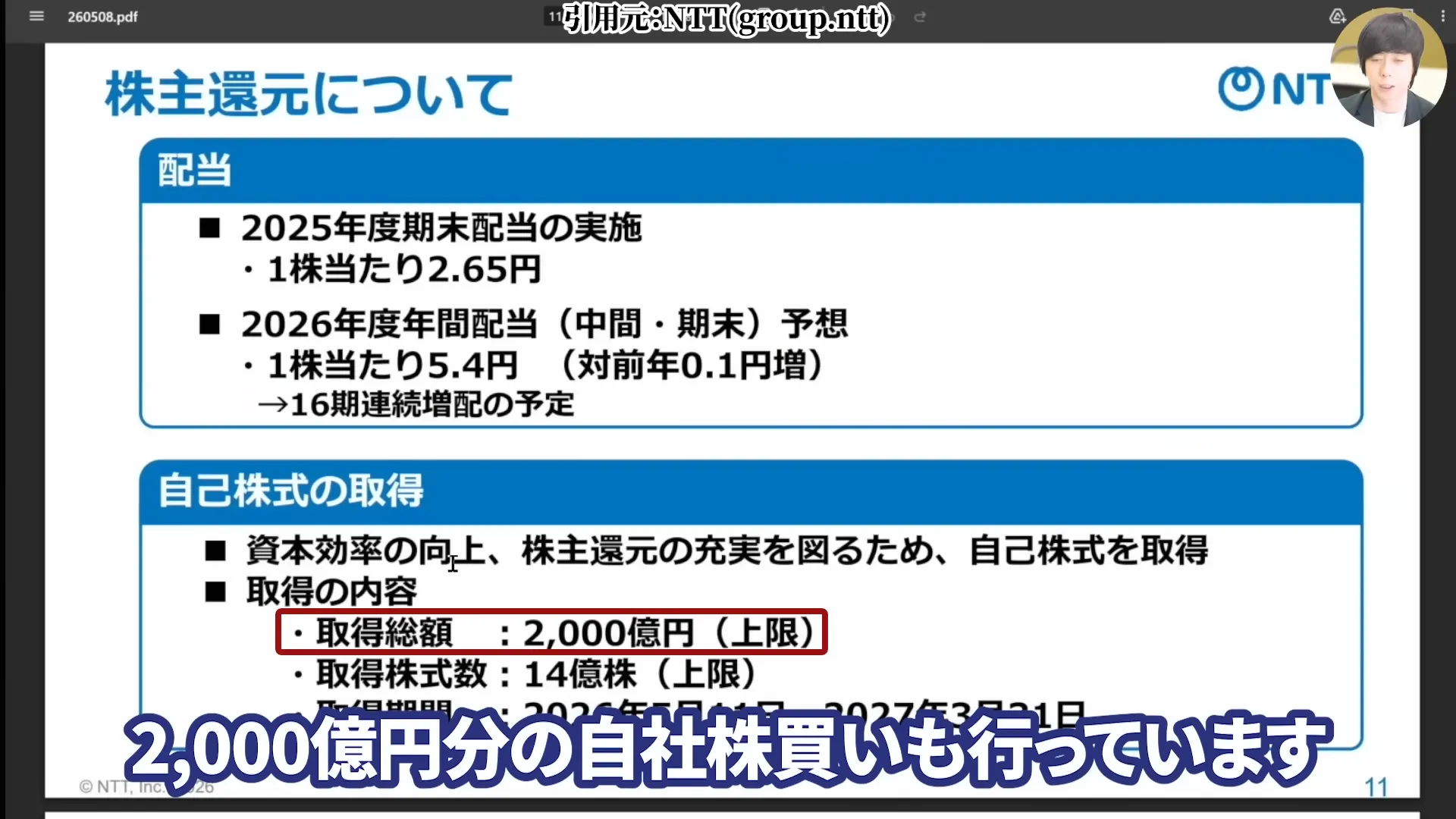

2026年3月期の1株当たり配当金は5.4円(年間)の予想となっています。あわせて2000億円規模の自社株買いも実施しており、株主還元の姿勢は引き続き明確です。

現在の株価水準(142〜145円前後)で計算すると、配当利回りは約3.73%となり、高配当株として一定の魅力があると言えるでしょう。

なお、配当に関しては利益からの余力としても問題なく、増配して出していますので、長期保有の方は特に心配する必要はないと考えられます。

NTT株の配当金の受取時期(権利確定日・支払日)

NTT株の配当金を受け取るためには、権利確定日に株式を保有している必要があります。

- 中間配当:権利確定日は9月末日。配当金の支払いは通常12月上旬頃となります。

- 期末配当:権利確定日は3月末日。配当金の支払いは通常6月下旬頃となります。

権利確定日の2営業日前(権利付き最終日)までに株式を購入し、保有していれば配当金を受け取る権利が得られます。

NTT株、100株保有シミュレーション

NTT株を100株保有した場合の年間配当金を計算してみましょう。

2026年3月期の予想配当金(年間5.4円)で計算すると、100株保有の場合の年間配当金は540円(税引前)となります。

税金(約20.315%)を差し引くと、手取りは約430円程度となる計算です。

NTTは2023年7月に1株を25株に分割しており、現在は1単元(100株)を約1万5000円以下で購入できます。少額から投資を始められる点も、個人投資家にとっては魅力の一つと言えるでしょう。

ただし、配当利回り4%を狙おうとすると株価135円で買う必要がありますが、2025年のトランプ関税による暴落でも135円で止まっていますので、そこまで下がるかは不透明な状況です。

投資判断のポイントをまとめると:

- 現在の株価水準でも投資妙味はありますが、135円〜137円まで待つという選択肢も合理的です。配当利回り4%ラインは135円、来期増配を見込むと最高の買い場は137円ですが、トランプ関税暴落でも135円で止まっており、そこまで下がるかは不透明です。

- 「安定高配当株」から「成長&増配株」へ意識転換が必要です。反転は2029年頃と見ており、今すぐ利回りを求めるのではなく、数年先の増配で配当利回りが上がればいいやと割り切って投資を検討されるのが良いでしょう。

- 金利上昇の頭打ち傾向、円高・円安の動向、そして設備投資の回収フェーズ移行時期(2030年度がピーク)を総合的に判断する必要があります。有利子負債倍率が169%まで膨らんでいる点は懸念材料です。

ソフトバンクやKDDIにも同様の視点が当てはまりますが、NTTほどの下落はまだ見せていません。

単価の安い株であることを活かし、「下落時に買い増す」という長期投資の基本戦略を実践すれば、将来の株価反転時に大きなリターンを得られる可能性があります。

高配当株としての側面に加え、国家株としての安定性、AIOWN・IOWN技術への先行投資、データセンター事業の拡大、住信SBIネット銀行の子会社化による金融サービス強化、海外売上の増加など、成長要素も併せ持つNTT株。

金利動向や競争環境を見極めつつ、長期的視点で投資判断することをお勧めします。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。

【Trade Labo 動画本編】反転は2029年、NTT株の最高の買い場は137円

参考:これまでの動画