「中外製薬の株価は?中外製薬の株価はなぜ上がらない?」

「中外製薬の株価、今後は?株価急落の理由が知りたい。」

「中外製薬の配当はどうなのか?」

など、さまざまなお考えがあるのではないでしょうか?

そこで今回は、中外製薬の株価事情から、配当、2025年8月8日に起きた中外製薬の歴史的な株価急落について、

Youtube登録者数28.2万人以上(2025年10月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

しかも、これが40年ぶりの下落率というから驚きです。

一方で悪い話だけではありません。

この暴落によって中外製薬の配当利回りが4%を超える異例の高利回りも実現しています。

果たしてこれは絶好の買いチャンスなのか、それとも危険な罠なのか。

今回は、私、児玉一希なりの分析と投資戦略をお伝えしていきます。

【Trade Labo 動画本編【株価17%OFF】めったに高配当化しないこの成長株が利回り4%になりました

Youtubeで開いてご覧になる方はこちら

中外製薬の株価が40年ぶりの大暴落!何がやばいのか?

まず最初に、今回の暴落がどのようなものであったのか。をおさらいしていきましょう。

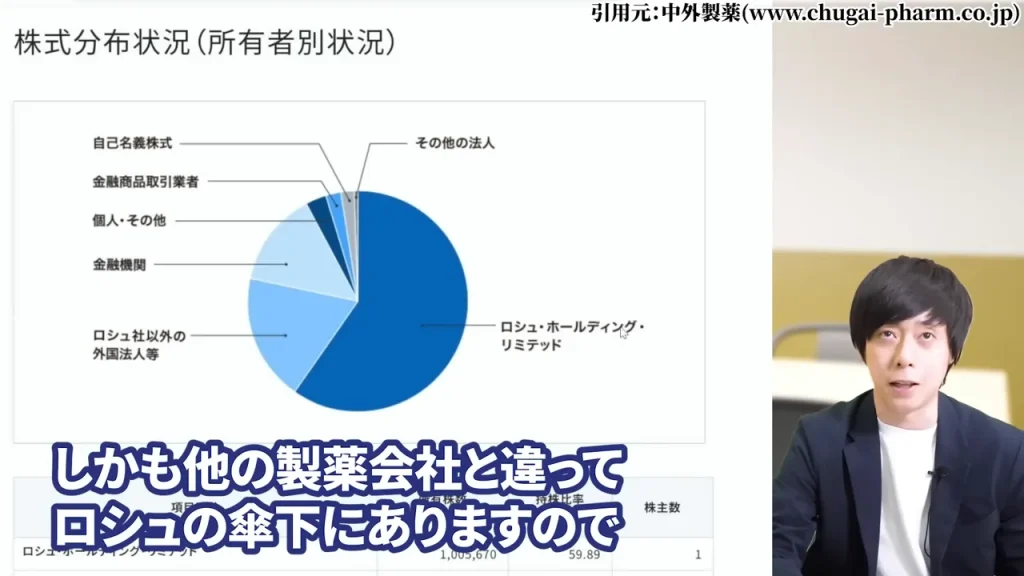

中外製薬といえば、スイスの大手医薬品会社ロシュの傘下にあり、

がん治療薬や抗体医薬品で国内No.1の実績を持つ、日本でもトップ5に入る大手製薬会社です。

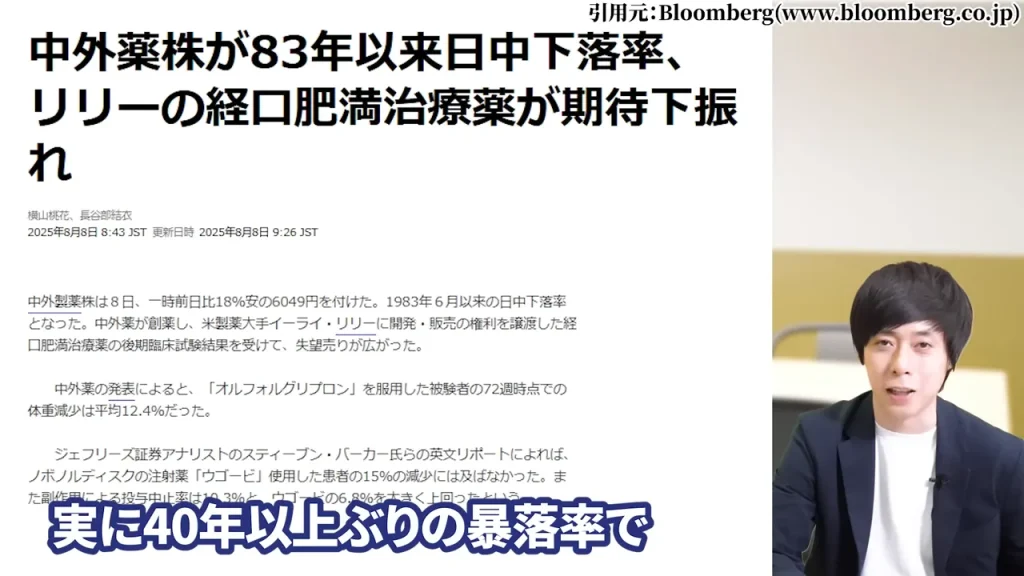

2025年8月8日に起きた歴史的暴落の全容

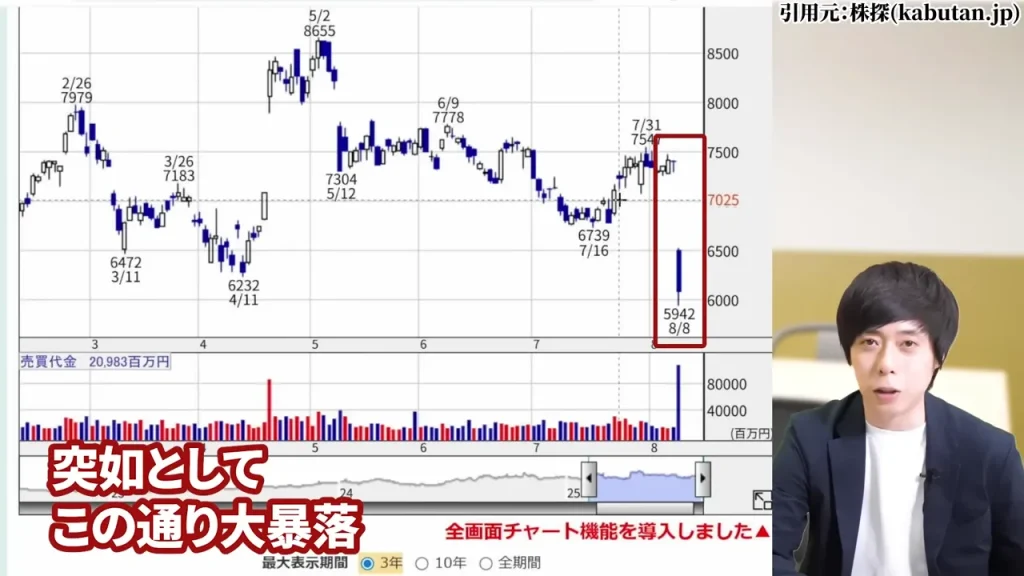

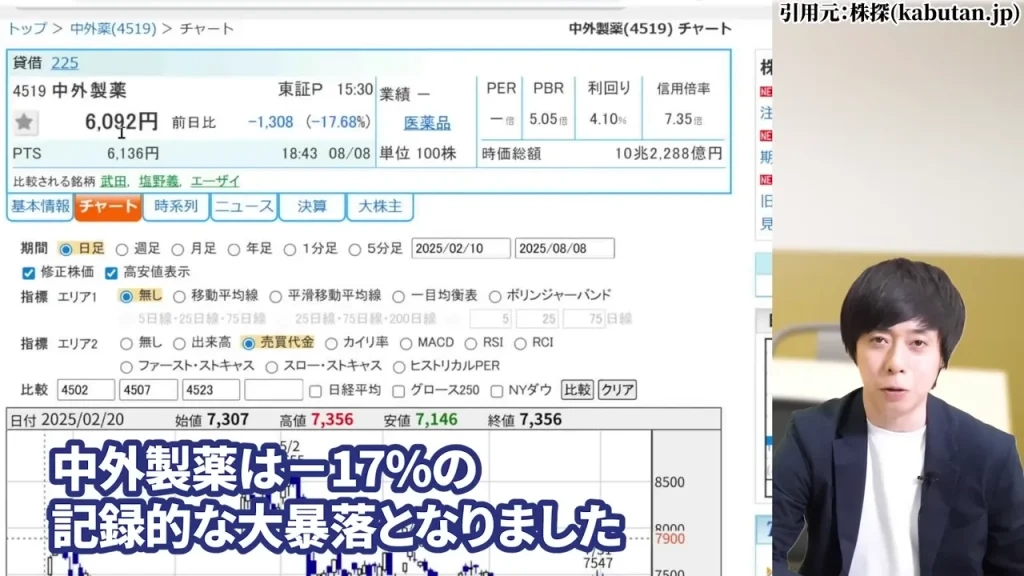

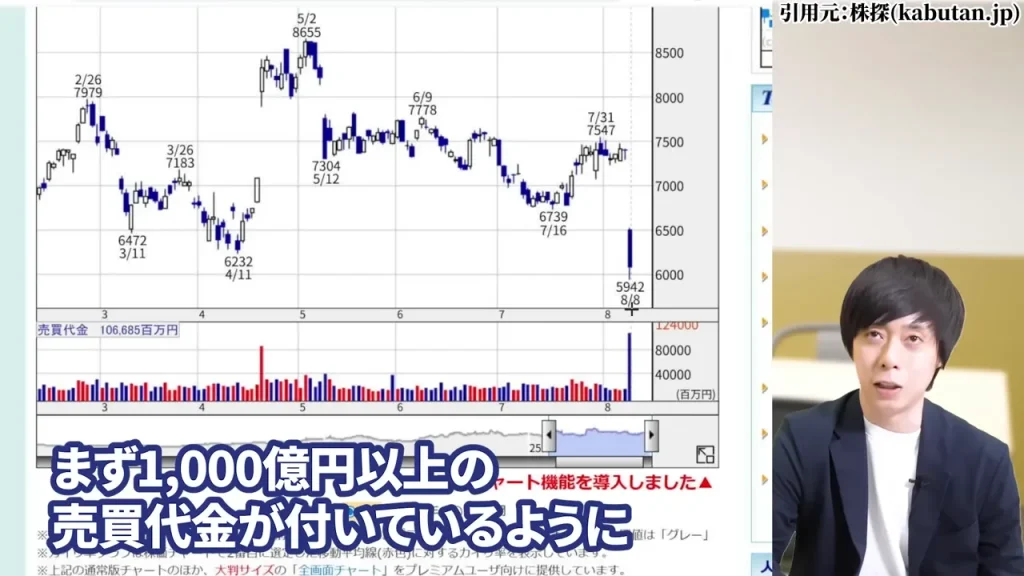

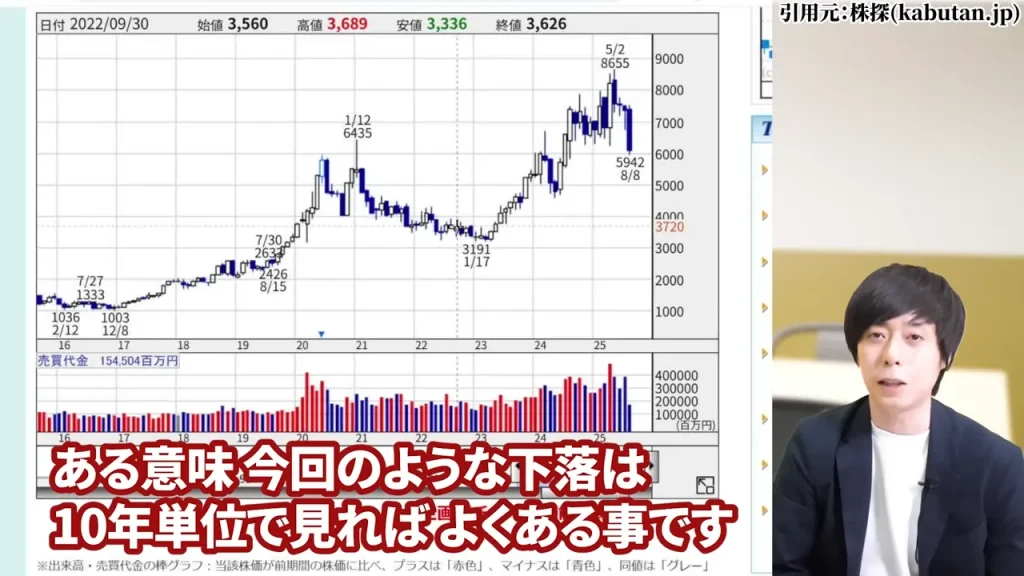

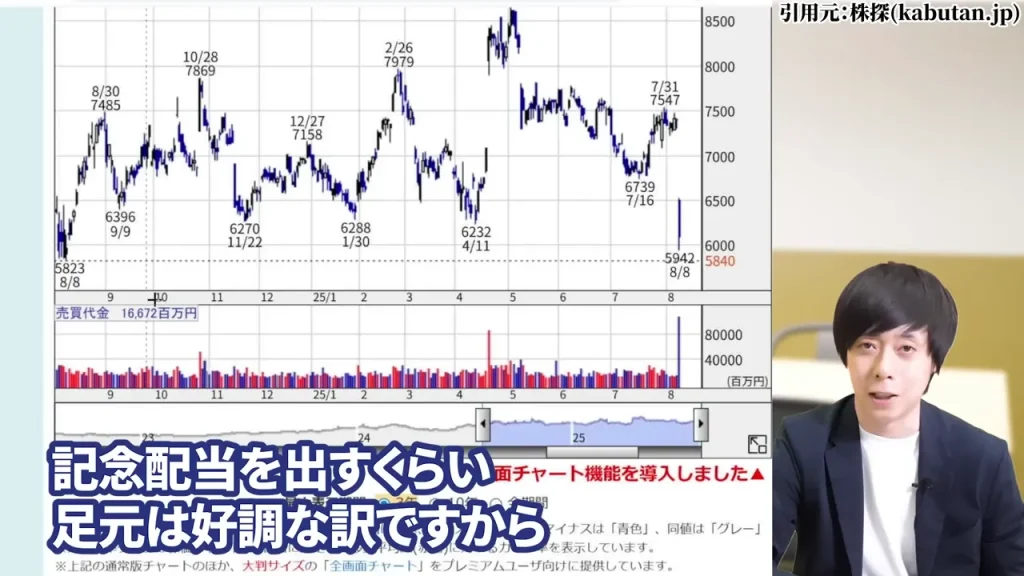

そんな優良企業である中外製薬ですが、2025年8月8日金曜日、中外製薬の株価は前日比マイナス17.68%という壊滅的な下落を記録しました。

この下落は、これまでの株価下落時よりも規模が大きく、1980年代以来、実に40年ぶりの下落率。

私も朝一番でチャートを見た時は、正直目を疑いました。5月には上場来高値を更新していた銘柄が、突如として大暴落。

しかも、これが訳の分からない小型株ではなく、誰もが知っている超優良企業で起きたということが、市場に与えた衝撃の大きさを物語っています。

実際、中外製薬は、長年右肩上がりの業績を続けてきた企業で、10年間で株価は8倍以上になっていました。

時価総額10兆円企業で-17.68%下落の衝撃度

時価総額10兆円を超える企業というのは、日本でも数えるほどしかない超大型株です。

そんな規模の企業が1日で17.68%も下落するというのは、本当に異常事態。

10兆円の17%といえば、約1.7兆円です。たった1日で1.7兆円もの企業価値が吹き飛んだことになります。

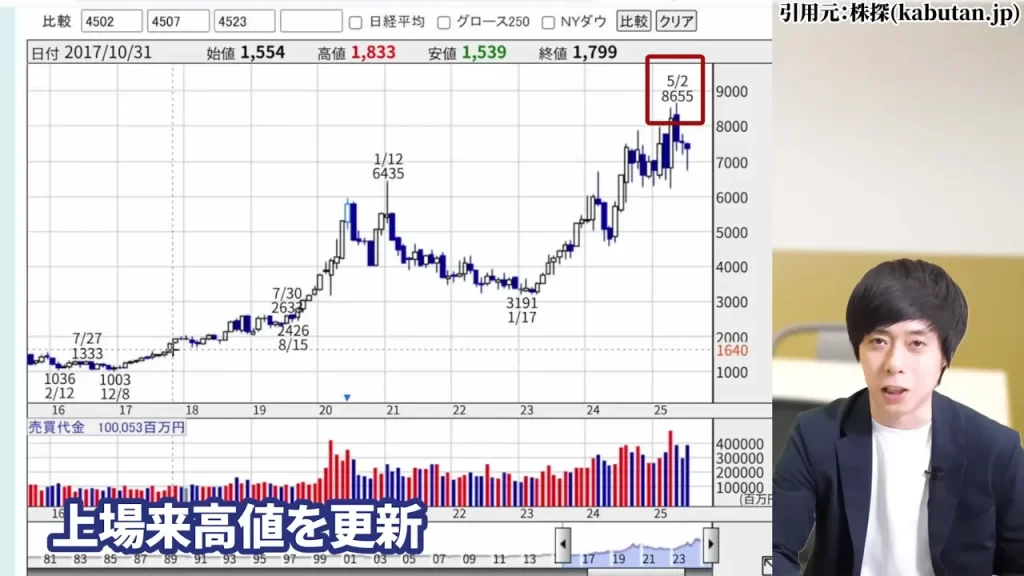

しかも中外製薬は、トランプ関税でグローバル企業の株価が荒れまくっていた5月には、逆に上場来高値を更新。

製薬企業はディフェンシブ銘柄として、景気の良し悪しに関係なく売上が安定しているのが強みという認識が広く投資家に広がっていたため、

多くの投資家に衝撃を与えることになりました。

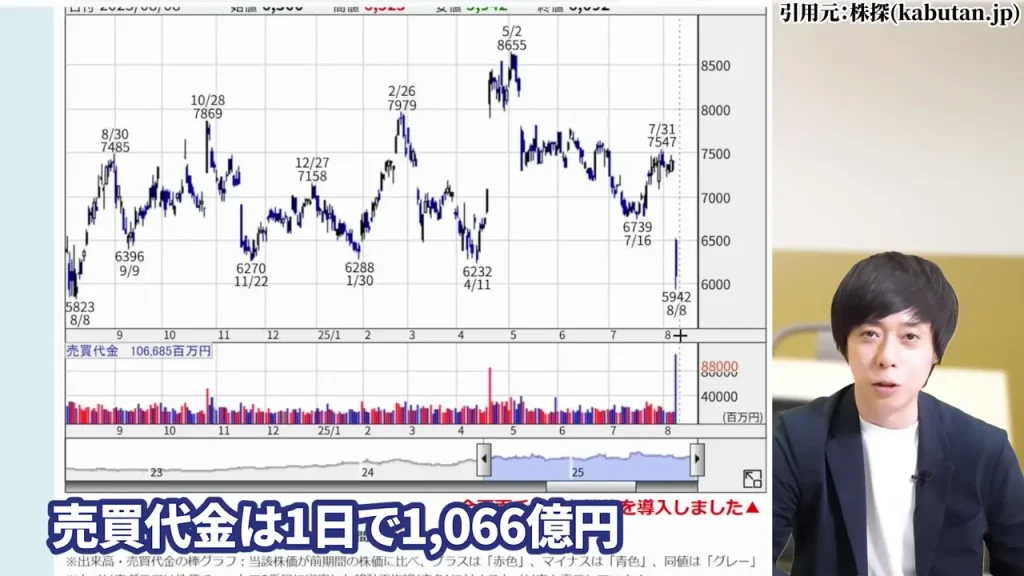

1,066億円の売買代金が示す投資家パニックの実態

そして注目すべきは、この日の売買代金です。なんと1日で1,066億円もの売買が成立しました。これは過去3年間で最大の出来高です。

これが意味すること、それは、大口投資家が一斉に逃げ出したということです。

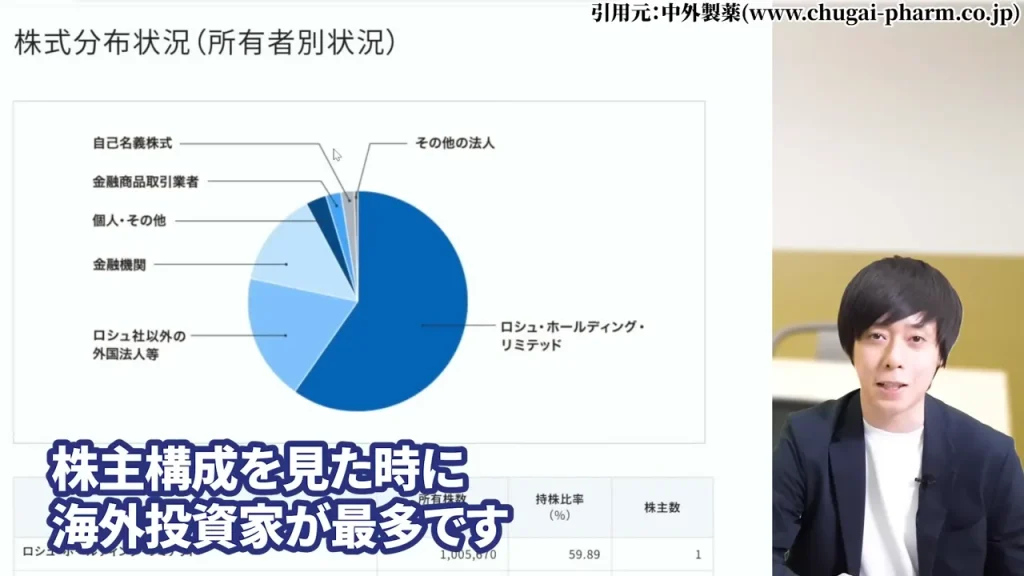

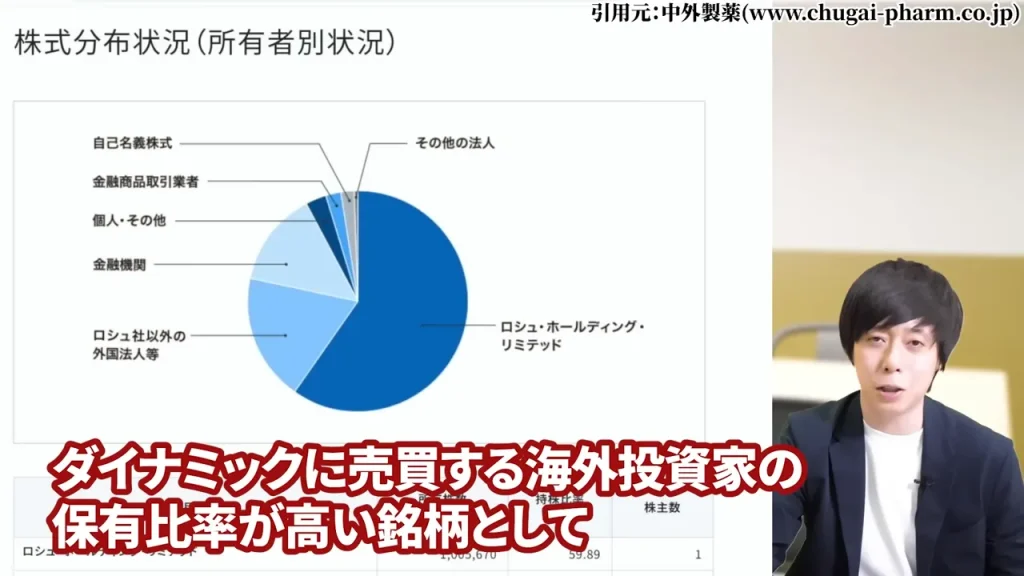

1,000億円以上の売買代金が付いているということは、機関投資家や海外投資家が中外製薬の株を大量に売りまくっているからこそ、この異常な出来高が付きます。

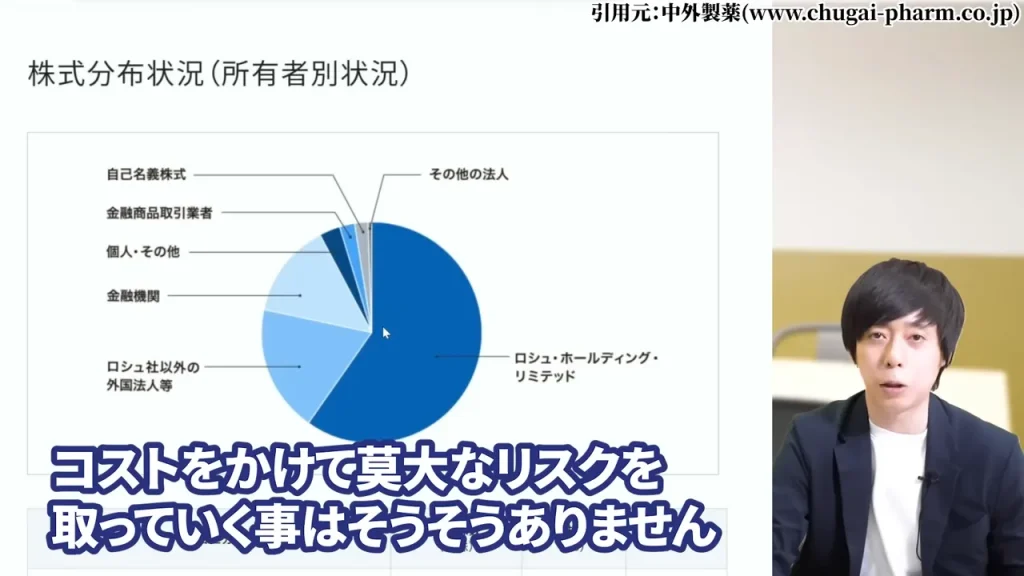

実は中外製薬の株主構成を見ると、最大株主のロシュが60%、その他の外国法人が18%と、海外投資家の保有比率が非常に高いです。

彼らはダイナミックに売買する傾向があるので、悪材料が出ると一気に売りが殺到することがあります。まさに今回がそのパターンでした。

中外製薬の株価暴落の原因:肥満治療薬の期待外れ

では、なぜこんな大暴落が起きたのか。実は明確な理由があります。

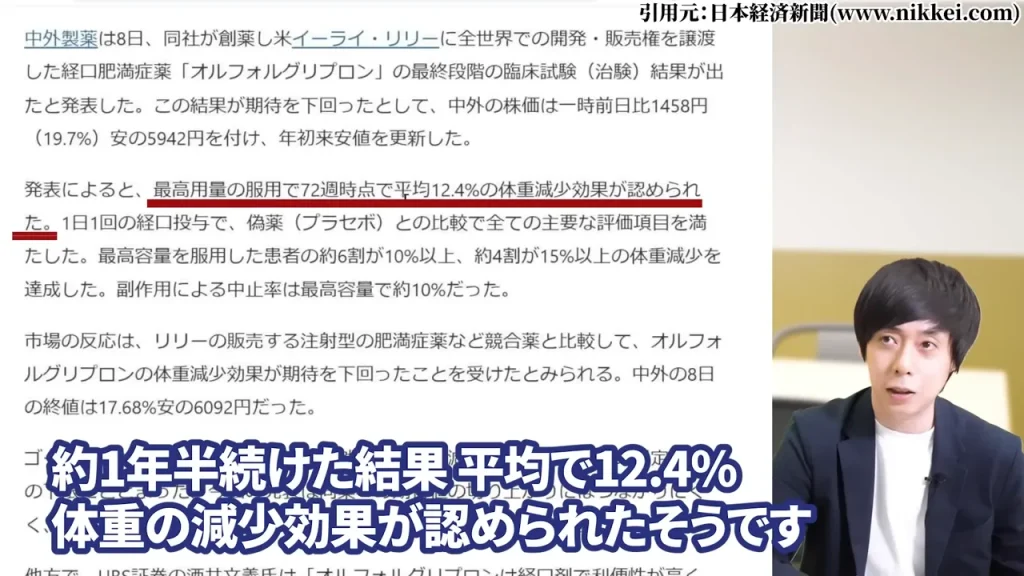

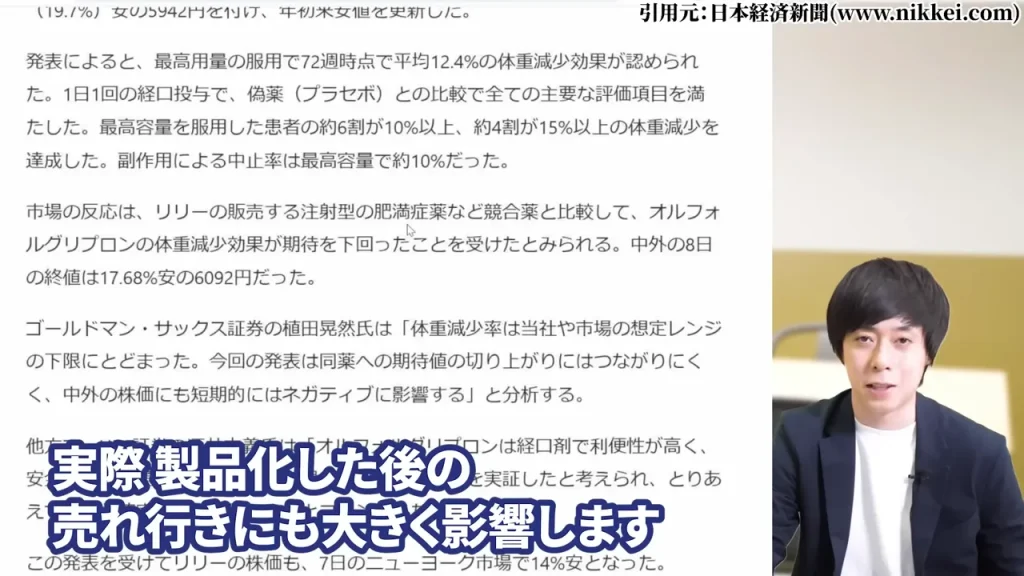

それは、米国の製薬会社イーライリリーに譲渡していた開発中の肥満治療薬の臨床試験結果が、市場の期待を大きく裏切ったことが原因です。

イーライリリーとの共同開発薬の臨床試験結果

イーライリリーが開発している経口肥満薬、これは製品化されれば中外製薬にもロイヤリティが入ってくる重要なプロジェクトでした。

臨床試験の最終段階で、被験者が約1年半薬を服用した結果、平均で12.4%の体重減少効果が認められたそうです。

体重80kgの人なら約10kg減るという計算になります。

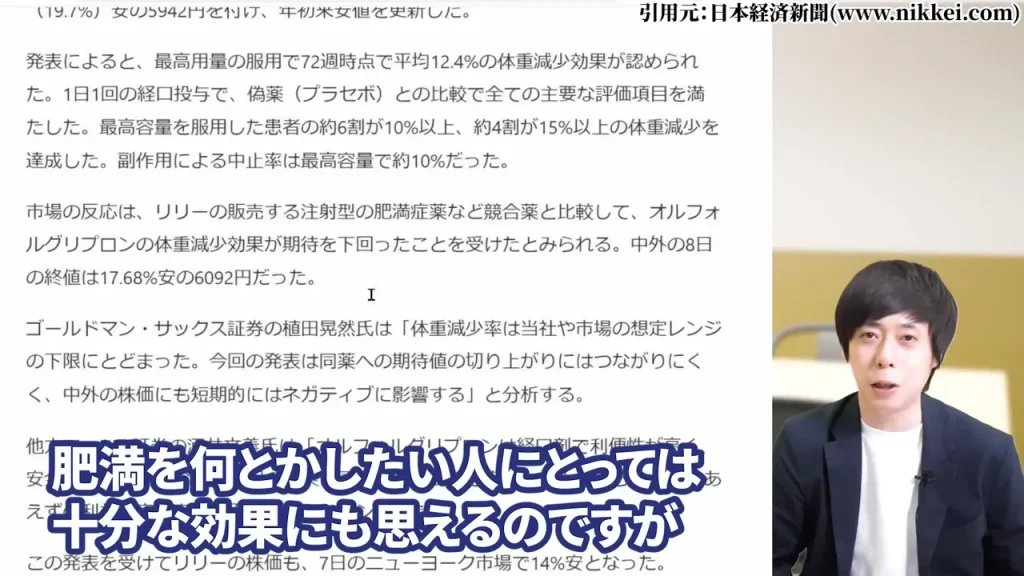

私も30代中盤になって、以前よりも脂肪がつきやすくなったなと感じることがありますから、肥満で悩んでいる人にとっては十分な効果にも思えます。

ですが、ここに問題があったようです。

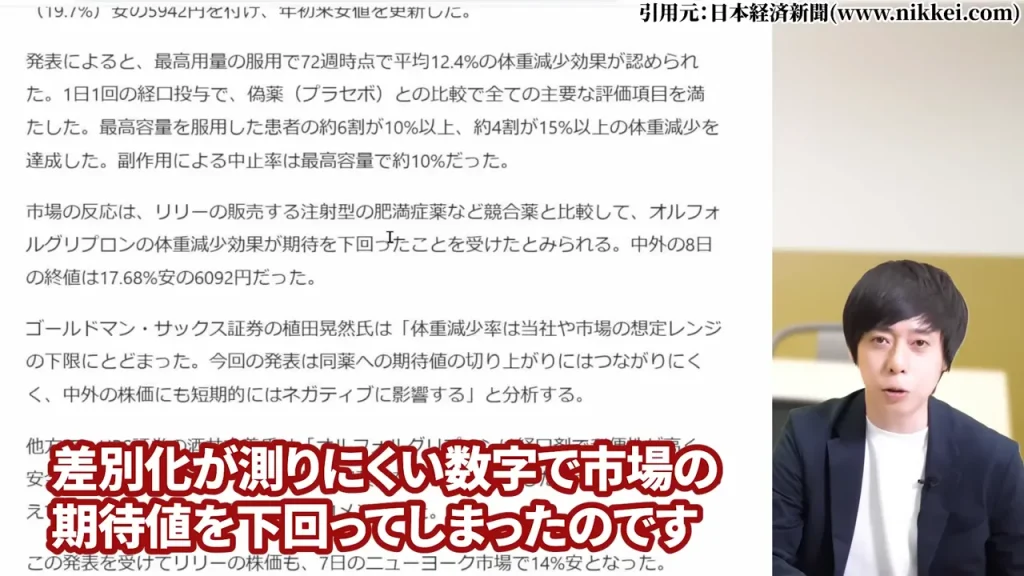

なぜなら、この12.4%という数字が、競合他社の肥満薬と比べて差別化が測りにくい、つまり特別優れているわけではなかったことが判明したためです。

莫大なコストを投じて開発してきたのに、既存の薬とそこまで変わらない効果しか出なかった。

これが市場に失望を与える結果となってしまいました。

競合他社との差別化失敗がもたらす影響

製薬業界では、新薬の差別化は死活問題です。

なぜなら、新薬の開発には通常、何百億円、時には1,000億円以上のコストがかかります。

そこまでコストをかけて、既存薬と大差ない効果しか出せないとなると、実際に製品化しても売れ行きが期待できないということになります。

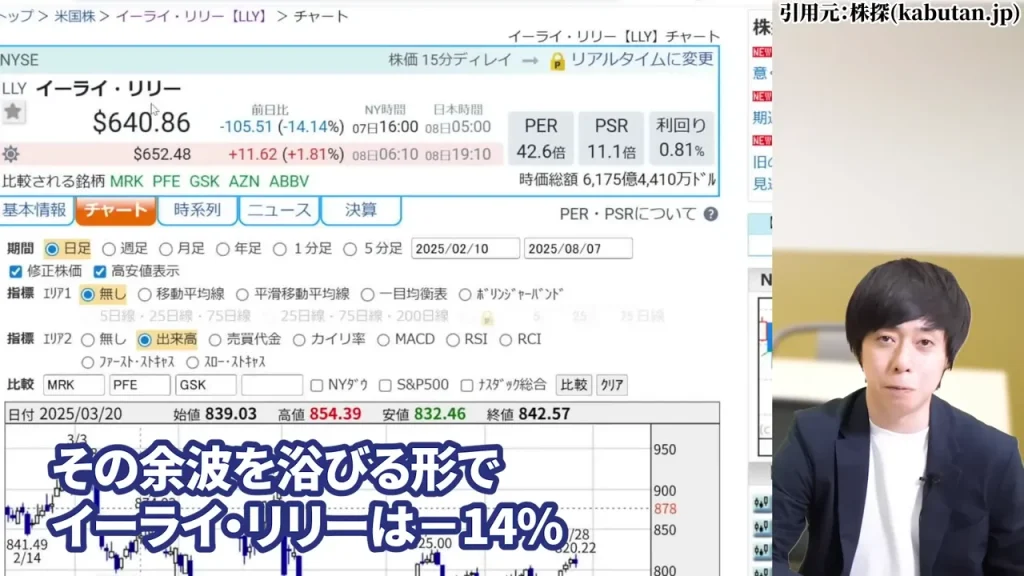

実際、イーライリリーの株価も前日比14%以上の急落となりました。

そして、中外製薬がその余波を最も強く受ける結果に。

中外製薬にとって、この肥満治療薬は次の成長の柱として期待されていただけに、ダメージは相当大きかったようです。

ただ、これは私の意見ですが、肥満薬の実験1つで会社が傾くわけではないと考えています。

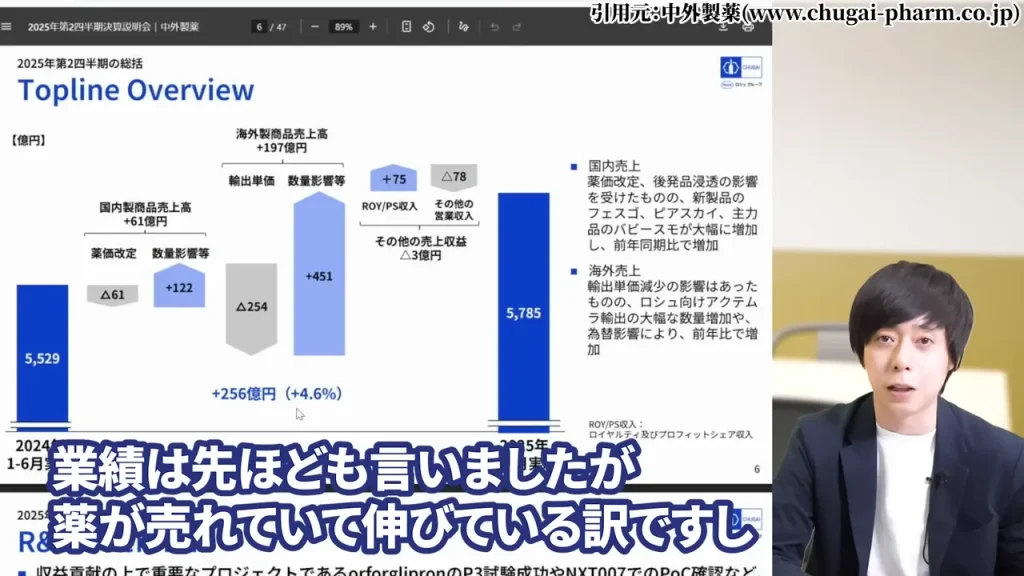

記念配当を出すくらい足元の業績は好調なわけですから、この急落は過剰反応と捉えることもできます。

海外投資家比率78%が招いた過剰反応のメカニズム

実は中外製薬には独特の事情があります。

先ほども少し触れましたが、中外製薬の株主構成を見ると、ロシュの60%を含めて海外投資家の比率が78%にも達しています。

これは日本の上場企業の中でも異常に高い水準。

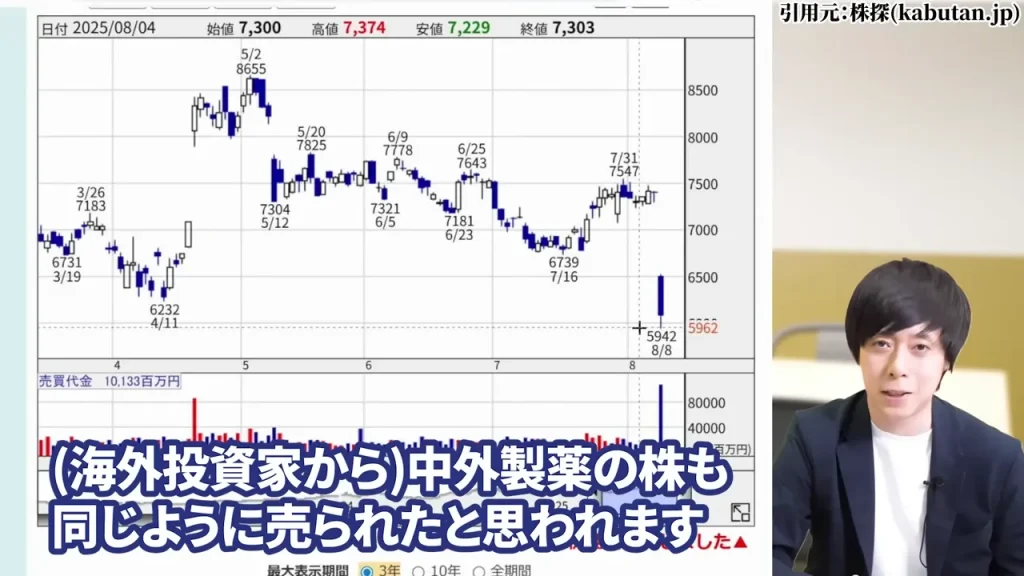

前日の8月7日、アメリカ市場でイーライリリーの株が大幅に売られたことを皮切りに、

海外の投資家を中心に、イーライリリーの損失を埋めるために。

そして悪い意味での関連株として、中外製薬の株も機械的に売られた側面も否定はできないいと考えられます。

海外投資家はアルゴリズム取引も多用しますから、一度売りのスイッチが入ると、雪崩のように売りが売りを呼ぶ展開になりやすいという傾向があります。

つまり、今回の暴落は企業の実態以上に、投資家心理と売買構造が引き起こした側面が強いと私は見ています。

これは逆に言えば、本来持つ、「中外製薬の企業価値はもっと高い」と考える投資家にとってはチャンスになることもあり得ます。

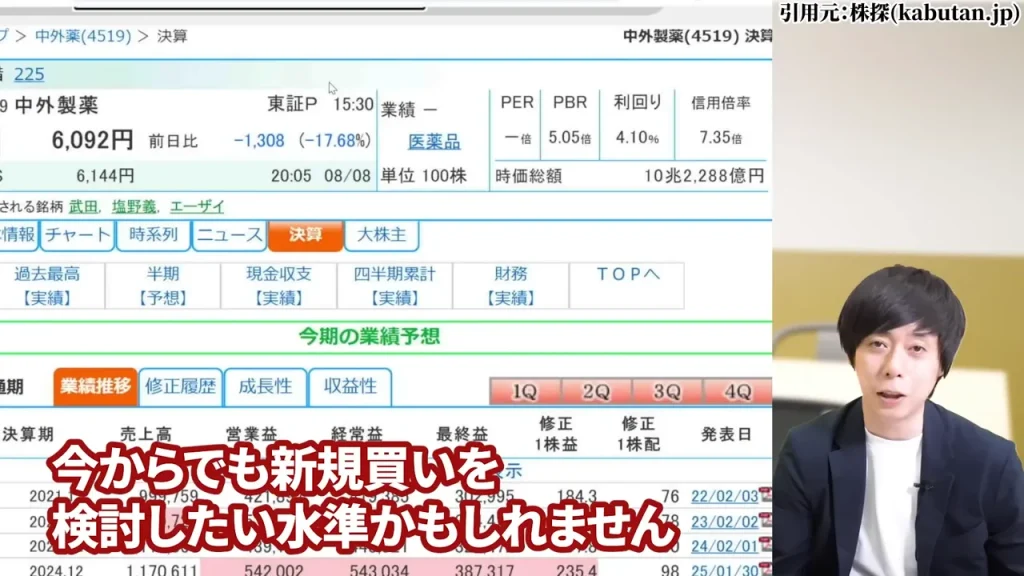

中外製薬の配当利回り4%超え!高配当化のチャンスか罠か

さて、ここからが重要なポイントです。

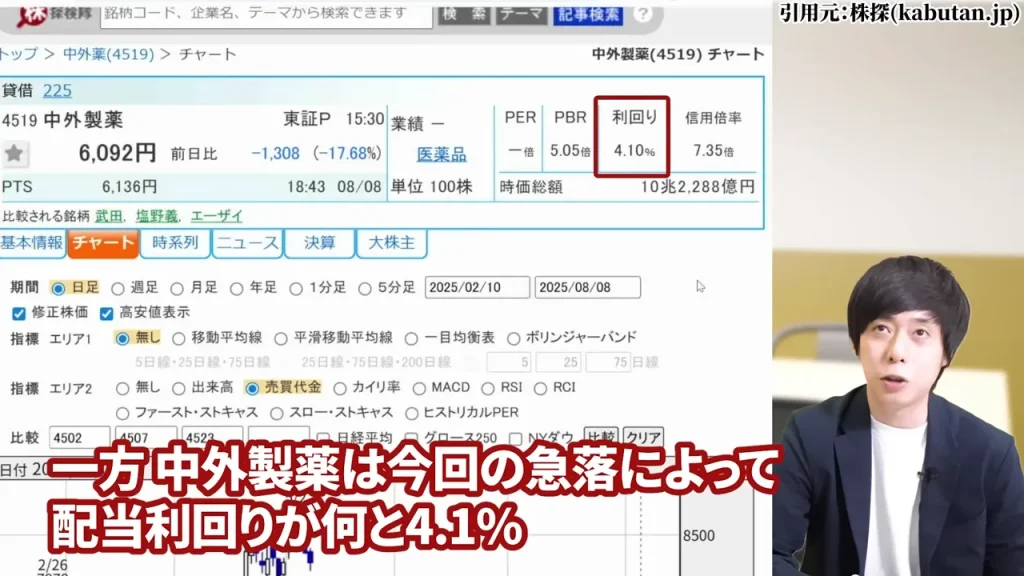

今回の急落によって、中外製薬の配当利回りがなんと4.1%まで上昇しました。

これは普段なら考えられない水準です。

でも、これを単純に喜んでいいのか、それとも警戒すべきなのか、しっかり分析していきましょう。

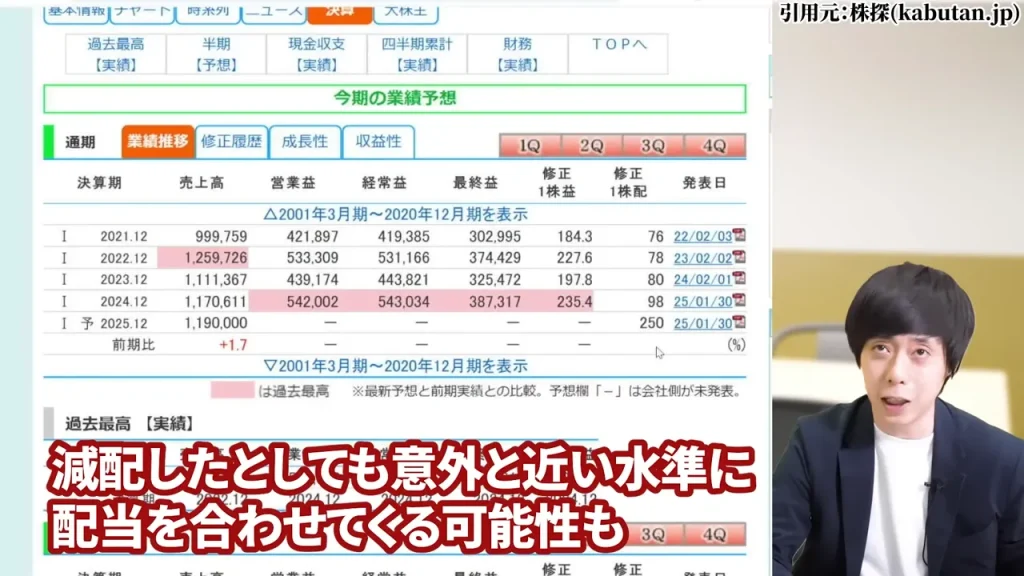

普通配当100円+記念配当150円の内訳

まず配当の内訳を整理します。

今年の配当は、普通配当が100円、そこに記念配当として150円が上乗せされて、合計250円となっています。つまり、配当の6割が記念配当という特殊な状況です。

記念配当というのは一時的なものですから、来年も同じ金額が出るとは限りません。

むしろ、記念配当分がなくなって減配になる可能性の方が高いでしょう。

でも、投資金額に対する今年の配当利回りは確実に4%以上あるわけで、これは高配当投資家にとっては無視できない水準です。

私の経験上、優良企業が一時的な要因で株価が下落し、配当利回りが跳ね上がった時というのは、絶好の投資チャンスになることが多いと考えているタイプです。

ただし、それは企業の本質的な価値が損なわれていないことが前提です。

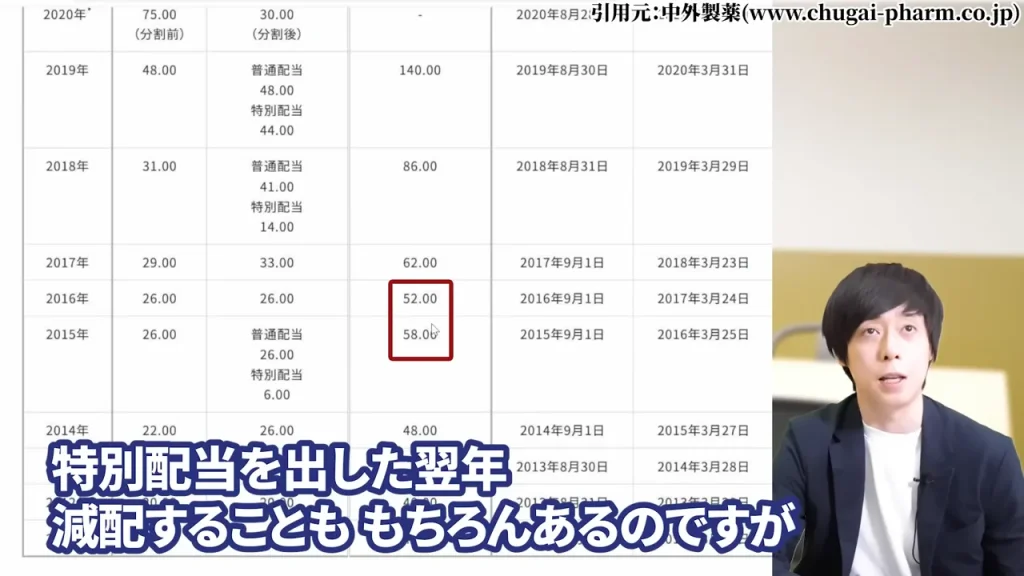

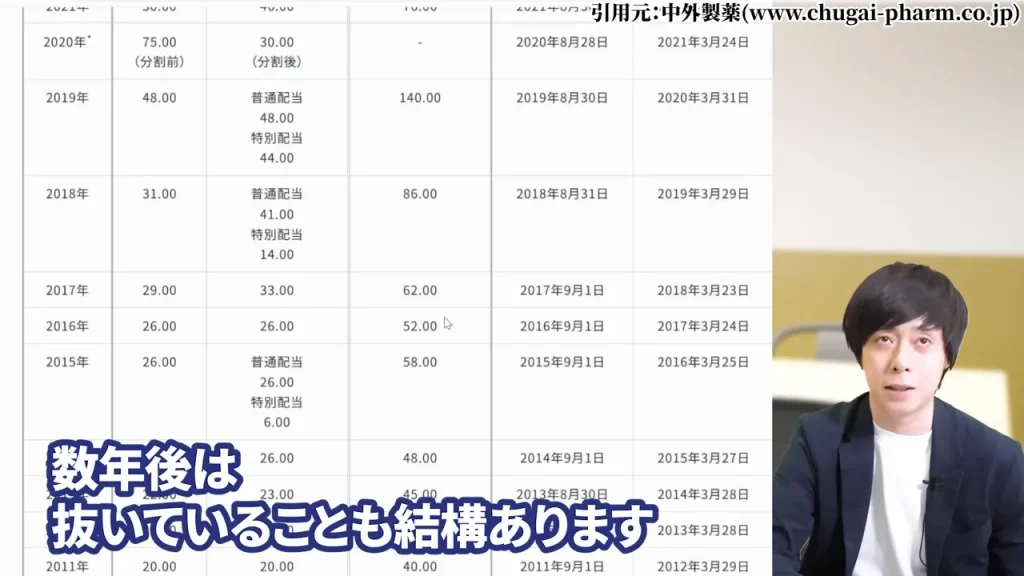

過去の特別配当後の配当推移パターン分析

中外製薬の過去を振り返ると、特別配当を出した翌年に減配することは確かにあります。

でも興味深いことに、数年後には以前の水準を上回っていることが多いことにも気づきました。

実際、日本企業全体で株主還元への意識が高まっていますし、中外製薬も例外ではありません。

ですので、記念配当がなくなって来年減配したとしても、意外と近い水準に配当を合わせてくる可能性も少なからずあると私は見ています。

また、過去のパターンを見ると、2009年から2011年で株価マイナス40%、2015年も高値から安値までマイナス40%、2021年から2023年にかけても約半分まで下落しています。

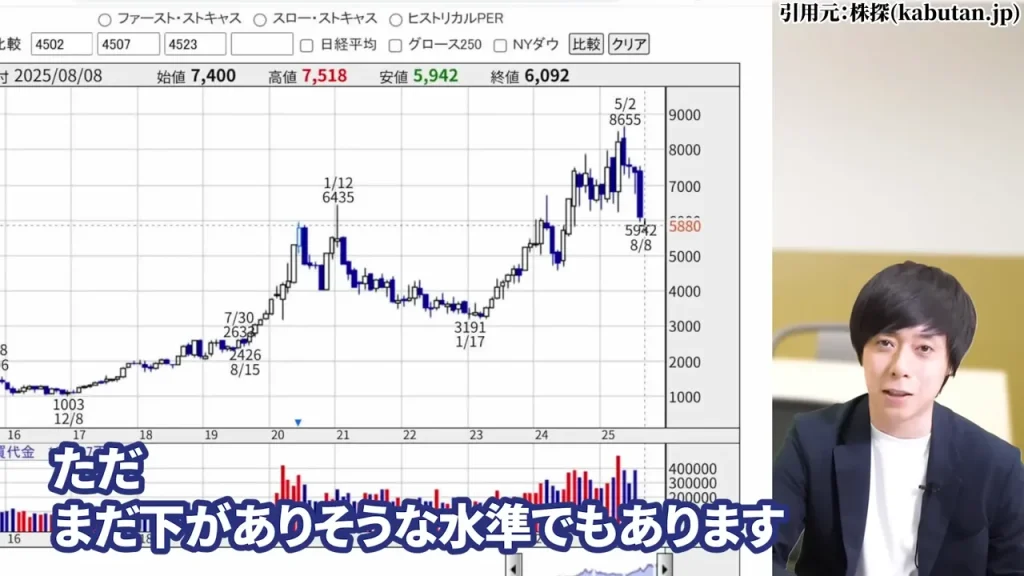

今回は5月の高値からマイナス31%ですから、大きく下落してきていますが、

まだ下がる余地は否定できません。

減配リスクと株主還元方針の見極め方

減配リスクを見極める上で重要なのは、企業の財務状況と経営方針です。

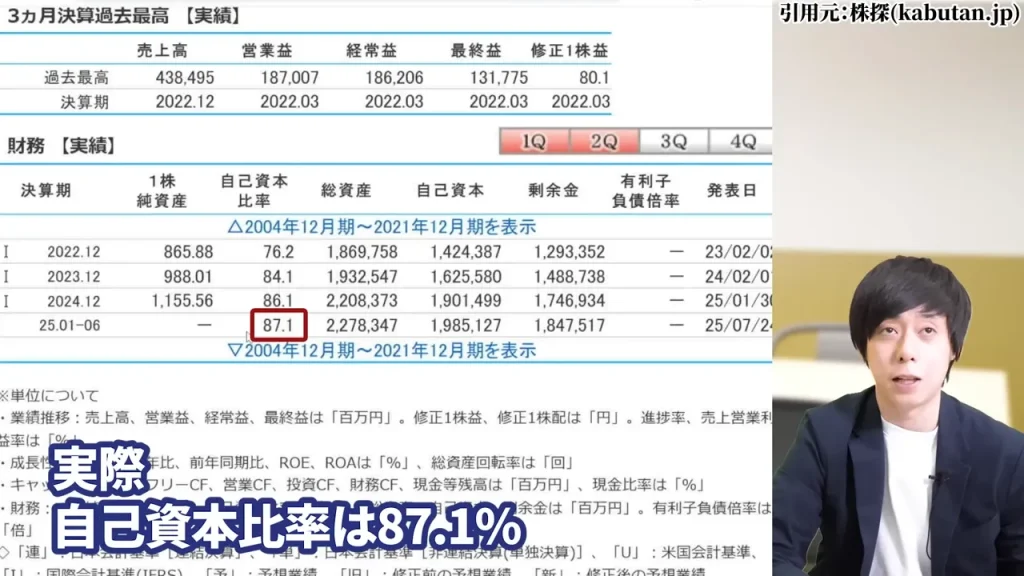

中外製薬の場合、自己資本比率87.1%、無借金経営という鉄壁の財務基盤があります。

これだけ健全な財務なら、多少業績が悪化しても配当を維持する余力は十分あります。

さらに、ロシュという強力な親会社がバックにいることも安心材料です。

中外製薬が自分でM&Aをしたり、莫大なリスクを取ることはそうそうありません。

ただし、高配当だけを理由に飛びつくのは危険です。

株価がさらに下落すれば、配当利回りが高くても含み損を抱えることになります。

だからこそ、エントリータイミングが重要になってきます。

中外製薬の株価は今後どうなる?短期・中期シナリオ

では、今後、中外製薬の株価はどうなるのか。

私なりのシナリオをお話しします。正直、短期的にはまだ不透明な部分が多いですが、いくつかの重要なサインが出ています。

出来高急増が示す大口投資家離れの懸念

まず注意すべきは、1,000億円以上の売買代金が付いたということです。これだけの出来高を伴った急落は、よく注意しないといけません。なぜなら、株価を支えて上げていく資金が抜けてしまっているからです。

過去の経験則から言うと、こういった現象が見られると、意外とその後株価が苦戦することが少なくないんです。

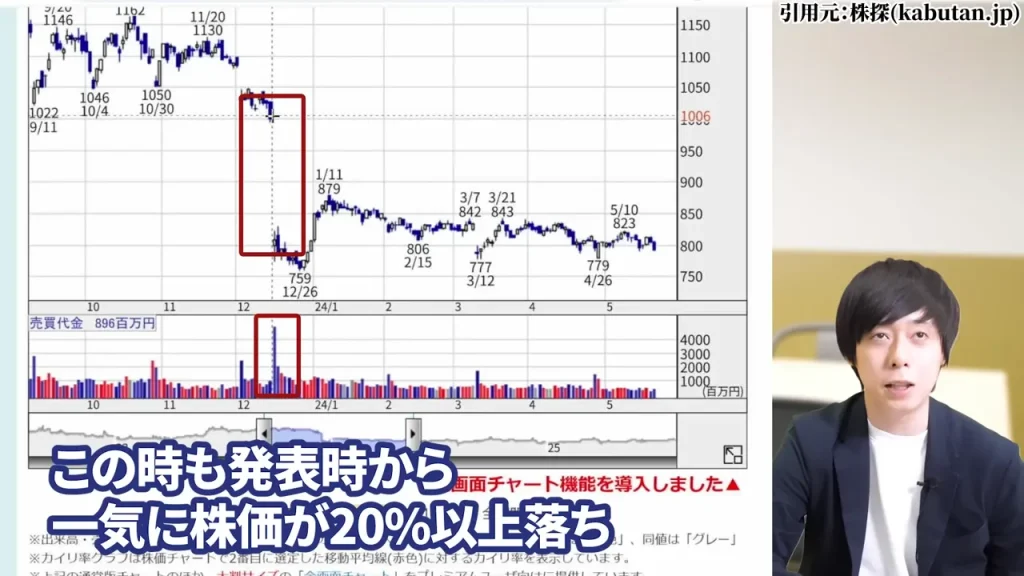

実際、2年前に私がYouTubeで取り上げたクミアイ化学工業も、減配発表で一気に20%以上落ちて出来高も急増しましたが、今でも下落前の水準まで戻っていません。

最悪の場合、少し前のエムスリーの株のように、粘ってはいたけれども少しずつ耐えられずに売却する人が出てきて、じりじりと下落していく可能性もあります。これは本当に恐ろしいパターンです。

過去の急落パターンから見る株価4,300円シナリオ

過去の暴落パターンを分析すると、中外製薬は大きく下落した後、株価が半分程度まで落ちることがありました。現在の最高値8,655円から半額と考えると、株価4,300円あたりが一つの目安になります。

私が狙うとしたら、株価4,000円台です。

この水準なら、高利回りで減配リスクも吸収できますし、さらにキャピタルゲインもしっかり狙えます。

推測されるPERは23倍程度で、成長企業として安すぎず適正な水準だと思います。

もちろん、これはあくまで一つのシナリオです。

良い材料が出れば、ここから反発する可能性もあります。

ただ、出来高を伴った急落の後は、しばらく上値が重い展開が続くことが多いので、焦らず待つことも大切です。

テクニカル分析で見る底値圏の目安

チャートを見ると、窓を開けて急落しているのが分かります。

この窓は簡単には埋まらないでしょう。むしろ、一度戻しても再び売られる可能性が高いです。

テクニカル的には、まず5,000円のラウンドナンバーがサポートになるか注目です。

ここを割れると、次は4,500円、そして4,000円と段階的に下値を探る展開になりそうです。逆に5,000円で下げ止まれば、そこが絶好の買い場になるかもしれません。

ただし、今の好調な地合いがリスクオフに転換した際は、その煽りも受けてしまうかもしれません。

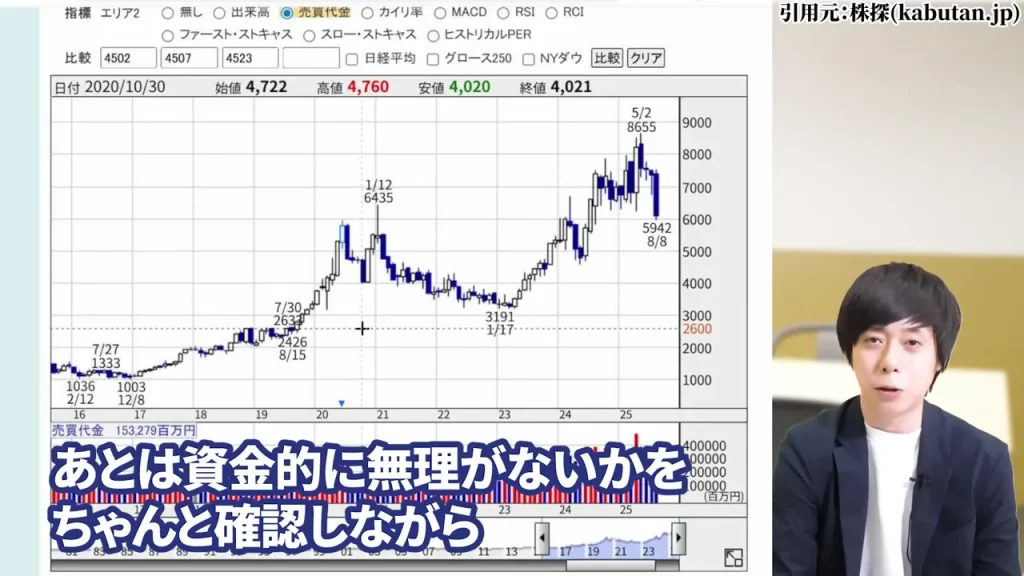

だからこそ、資金管理をしっかりして、段階的に買い下がる戦略も検討すべきでしょう。

中外製薬の10年後を占う:長期投資の魅力は健在か

短期的には不透明でも、10年という長期スパンで見れば、中外製薬の魅力は変わっていないと私は考えています。

むしろ、今回の急落は長期投資家にとって絶好のチャンスかもしれません。

がん治療薬市場の成長性(日本人の2人に1人)

中外製薬の主力事業であるがん治療薬市場は、間違いなく成長市場です。なぜなら、がんによる死亡は日本人では既に2人に1人という状況だからです。

世界的に見ても、人口増加と高齢化により、がん患者は増え続けています。

しかも中外製薬は抗体医薬品で国内No.1のシェアを持っています。

つまり、市場の成長とともに中外製薬も成長していく可能性が高い。

医薬品は景気に左右されにくいディフェンシブな産業です。不況になっても病気は待ってくれません。だからこそ、長期投資には向いている可能性はあるでしょう。

ロシュ傘下の安定性と抗体医薬品No.1の強み

中外製薬の最大の強みは、世界的な製薬大手ロシュの傘下にあることです。

これにより、グローバルな販売網や最先端の研究開発力を活用できます。また、自社で巨額のM&Aをする必要もないので、財務リスクも限定的です。

実際、国内外で売上バランスが良く、為替リスクにも強い構造。

トランプ関税で多くのグローバル企業が苦戦する中、中外製薬が5月に高値を更新できたのも、この強固なビジネスモデルが評価された側面もありそうです。

抗体医薬品という最先端分野でNo.1の地位を確立していることも大きいと言えます。

この技術力は一朝一夕には真似できません。

10年後も競争優位性を保っている可能性は高いでしょう。

10年で株価8倍の実績が示す成長力

過去10年で株価が8倍以上になったという実績は、伊達じゃありません。

これは単なる株価の上昇ではなく、業績の成長に裏打ちされたものです。

売上高も利益も右肩上がりで成長してきました。

今回の急落で一時的に株価は調整していますが、10年単位で見ればよくあることです。

むしろ、こういう調整局面で仕込めるかどうかが、長期投資の成否を分けるという考え方もあります。

私の経験上、優良企業が一時的な要因で大きく下落した時こそ、最高の投資チャンスになることが多いです。

ただし、それは企業の競争力が損なわれていないことが前提です。

中外製薬の場合、肥満薬は期待外れでしたが、本業のがん治療薬事業は依然として強固です。

中外製薬はやばい状況?財務健全性を徹底検証

株価が暴落すると「この会社、やばいんじゃないか」と不安になりますよね。

でも、冷静に財務状況を見れば、中外製薬がいかに健全な企業かが分かります。

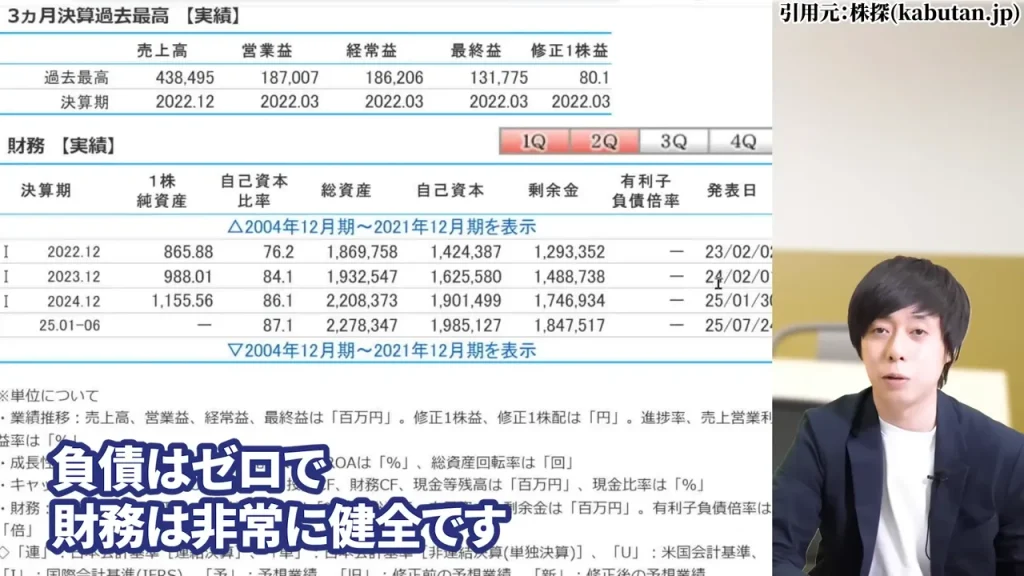

自己資本比率87.1%・無借金経営の安心感

中外製薬の自己資本比率は87.1%です。

これは国内でも屈指の水準で、しかも負債はゼロ。完全無借金経営なんです。

多くの企業は成長のために借金をして投資をします。

でも中外製薬は、自己資金だけで成長投資ができるほど潤沢なキャッシュを持っている。

だからこそ、金利上昇局面でも影響を受けませんし、不況になっても倒産リスクは低く抑えられています。

この財務の健全性があるからこそ、記念配当150円という大盤振る舞いができるのかもしれません。

売上高・利益の長期右肩上がりトレンド

業績を見ても、長年右肩上がりで成長しています。

一時的な停滞はあっても、長期トレンドは明確に上向きです。これは、中外製薬のビジネスモデルが時代のニーズに一致してると言えるでしょう。

特に注目すべきは、営業利益率の高さです。

製薬業界は研究開発費が膨大ですが、それでも高い利益率を維持できているのは、中外製薬が、付加価値の高い製品を持っているからです。

これは簡単に真似できない競争優位性です。

今回の肥満薬の件は確かに痛手ですが、それで会社の屋台骨が揺らぐわけではありません。むしろ、こういう時こそ企業の真の実力が問われます。

国内外の売上バランスと為替リスク耐性

中外製薬の強みの一つは、国内外の売上バランスが良いことです。国内に偏りすぎず、海外にも偏りすぎない。このバランスの良さが、為替変動リスクを軽減しています。

実際、円安でも円高でも、ある程度対応できる体制になっています。これは長期投資をする上で非常に重要なポイントです。為替で業績が大きくブレる企業は、予測が難しい傾向にあります。

また、ロシュのグローバルネットワークを活用できるのも大きいです。

自社で海外展開するよりもリスクが低く、効率的に世界市場にアクセスできます。これも中外製薬ならではの強みです。

中外製薬株への投資判断:3つの戦略別アプローチ

さて、ここまでの分析を踏まえて、具体的な投資戦略を3つのパターンに分けて解説します。皆さんの投資スタイルに合わせて参考にしてください。

高配当狙いなら今すぐ買いか?

高配当投資をメインにしている方なら、配当利回り4%超えの今は確かに魅力的です。特に今年は記念配当込みで250円もらえるわけですから、これを逃す手はないでしょう。

ただし、来年は記念配当分がなくなる可能性が高いので、それを織り込んだ上で投資すべきです。仮に来年の配当が100円に戻っても、現在の株価なら利回り2%程度は確保できます。これでも銀行預金よりははるかに良いですよね。

私なら、資金を3分割して段階的に買い下がります。

今すぐ3分の1、株価が5,000円を割れたらもう3分の1、4,500円を割れたら最後の3分の1という具合です。

こうすれば、平均取得単価を下げながら、リスクも分散できます。

底値狙いなら株価4,000円台を待つべき理由

キャピタルゲインを重視する方は、もう少し待った方が良いかもしれません。

私の分析では、株価4,000円台まで下落する可能性があります。その水準なら、配当利回りも5%近くなりますし、その後の上昇余地も大きいです。

なぜ4,000円台まで待つべきか。

それは、出来高を伴った急落の後は、しばらく上値が重いからです。一度売った大口投資家がすぐに買い戻すことは稀です。

むしろ、個人投資家の投げ売りが出尽くすまで待つ方が賢明です。

ただし、4,000円台まで下がらない可能性もあります。その場合は機会損失になりますが、投資にリスクはつきものです。

欲張りすぎず、自分の納得できる水準で買うことが大切です。

まとめ:中外製薬の株価暴落は10年に一度の投資チャンス

さて、長い解説になりましたが、最後にポイントをまとめておきます。中外製薬の今回の暴落は確かに衝撃的でしたが、冷静に分析すれば投資チャンスが見えてきます。

短期的リスクと長期的成長性のバランス

短期的には、出来高を伴った急落により、しばらく株価が低迷する可能性があります。特に4,000円台まで下落するシナリオも想定しておくべきです。これは紛れもないリスクです。

しかし長期的には、がん治療薬市場の成長、ロシュ傘下の安定性、抗体医薬品No.1の技術力など、中外製薬の競争優位性は変わっていません。

10年スパンで見れば、今回の下落は絶好の仕込み場になる可能性が高いです。

大切なのは、自分の投資期間とリスク許容度を明確にすることです。短期で利益を狙うなら慎重に、長期投資なら積極的に検討しても良いでしょう。

今後の注目材料と監視すべき指標

最後に、今後注目すべきポイントのおさらいです。

まず、次の決算発表です。肥満薬の影響がどの程度業績に反映されるか、そして経営陣がどんなメッセージを出すかに注目です。

また、配当政策の変更も要チェックです。来年の配当がどうなるか、減配するにしてもどの程度の水準になるか。これによって株価の下値目処も変わってきます。

そして忘れてはいけないのが、新薬のパイプラインです。肥満薬は期待外れでしたが、他にも多くの新薬を開発中です。

どれか一つでも大ヒットすれば、株価は一気に回復する可能性があります。医薬品株は、こういうサプライズが起きやすいのも魅力の一つと言えるでしょう。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。