「三菱HCキャピタルの株価が安い理由は?」

「三菱HCキャピタルの配当利回りは?やばい?」

「三菱HCキャピタルの株価、今後の見通しは?」

とお考えではないですか?

今回は27期連続増配を続ける三菱HCキャピタル(8593)について、なぜ株価が安いのか、最新の決算内容と今後の見通しを、

Youtube登録者数27.2万人以上(2025年7月現在)の私、Trade Labo 児玉一希が詳しく解説します。

【Trade Labo 動画本編】【5年最高益】三菱HCキャピタルの株価は安過ぎます

三菱HCキャピタル(8593)の基本情報と株価推移

まずは、三菱HCキャピタル(8593)の基本情報と株価推移からおさらい・解説していきます。

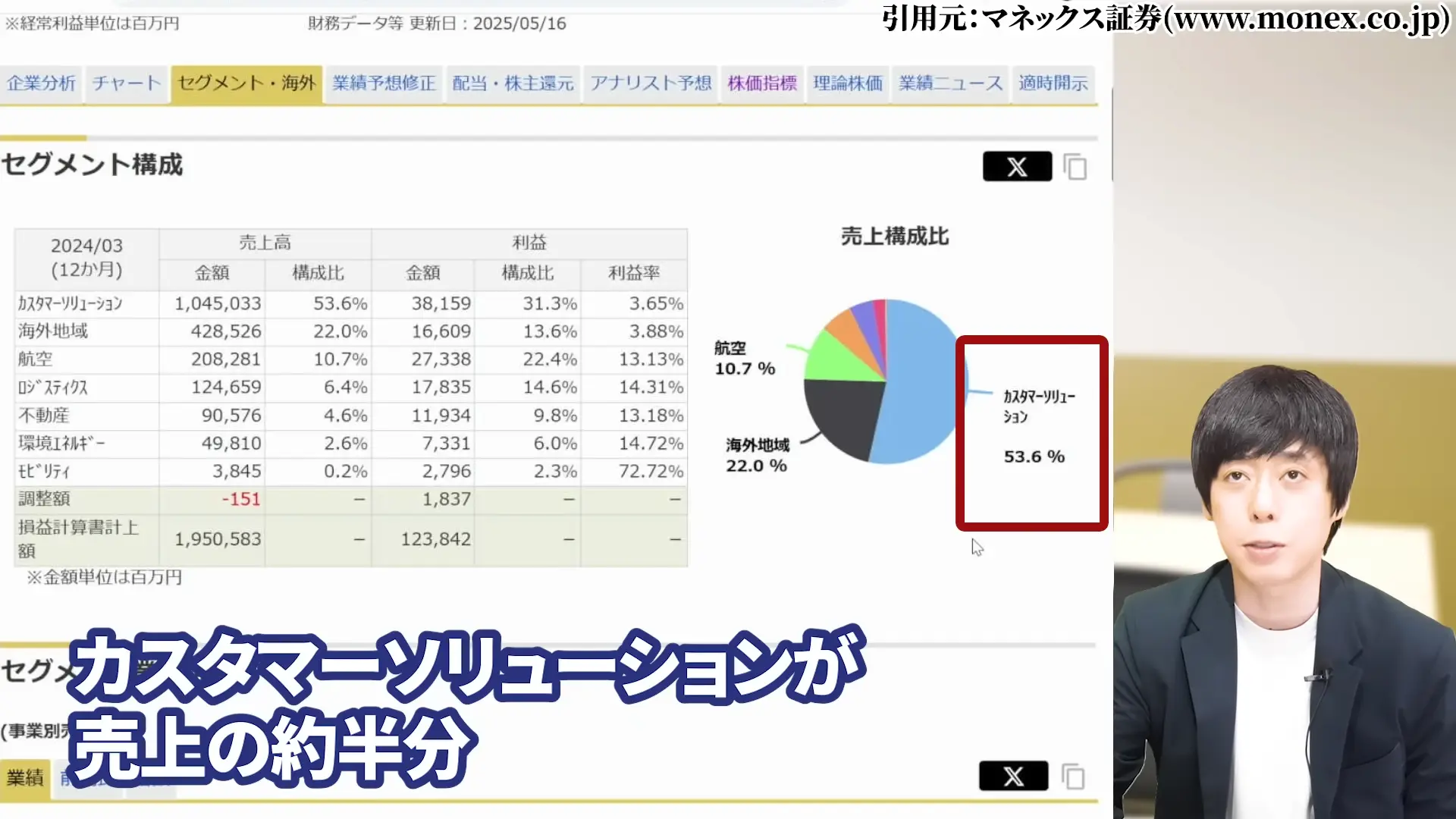

三菱HCキャピタルとは?事業内容と売上構成

三菱HCキャピタルは、日本有数の規模を誇る総合リース会社です。

売上構成を見ると、法人リースと言われる分野のカスタマーソリューションが売上の約半分を占めています。

具体的には、企業向けの設備リース、航空機リース、海上コンテナリース、不動産関連事業など幅広い分野で事業を展開しています。

特に近年は航空機リースとロジスティクス(海上コンテナ)分野が大きく成長しており、業績を牽引する重要なセグメントとなっています。

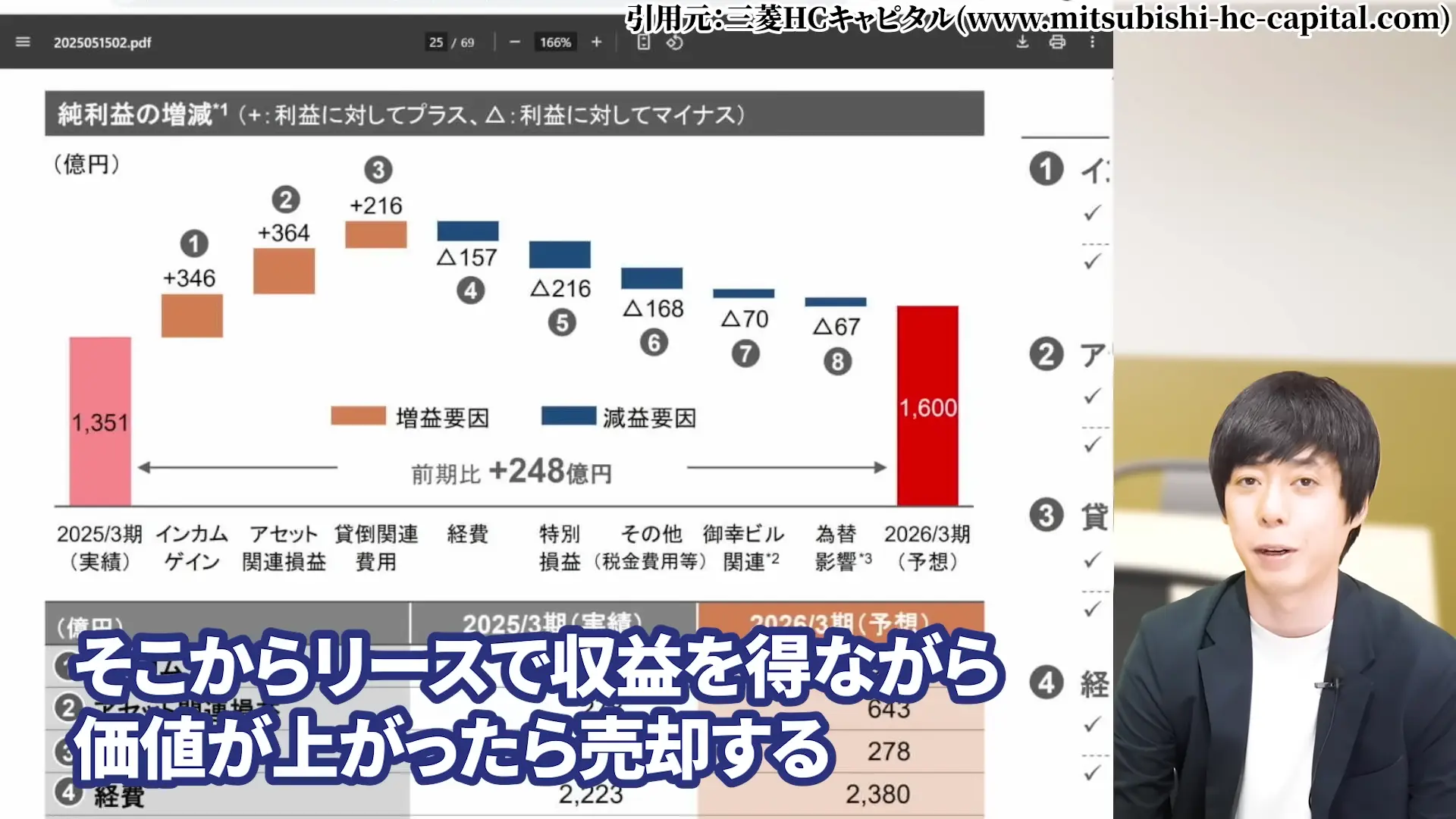

リースビジネスの本質は、資産や製品に投資をして、

そこからリースで収益を上げながら価値が上がったら売却するというモデルです。

このビジネスモデルにより、安定的なリース収入と資産売却益の両方を獲得できる仕組みになっています。

【三菱HCキャピタルの株価が安い理由・今後分析】現在の株価水準と過去5年間の推移

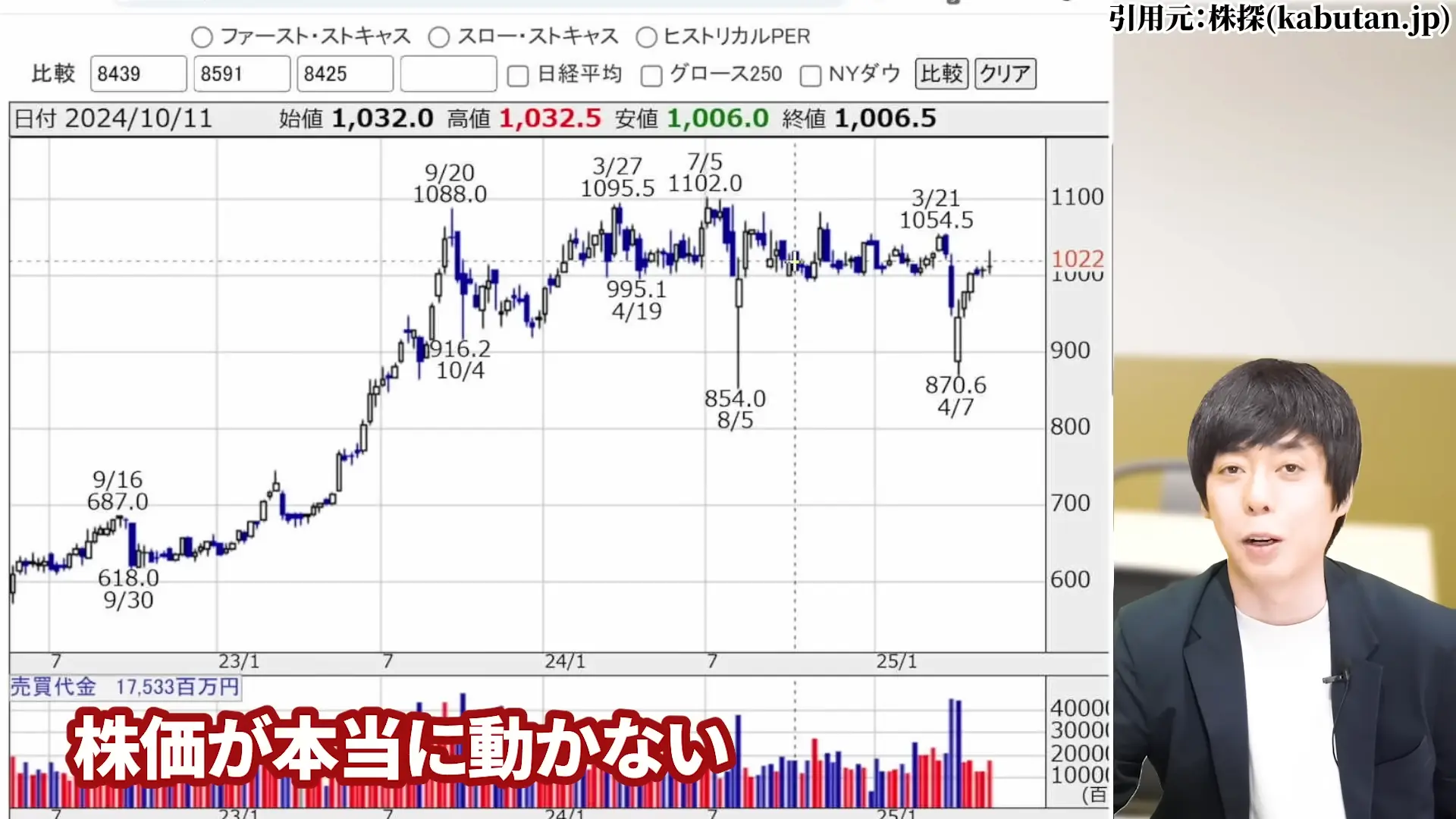

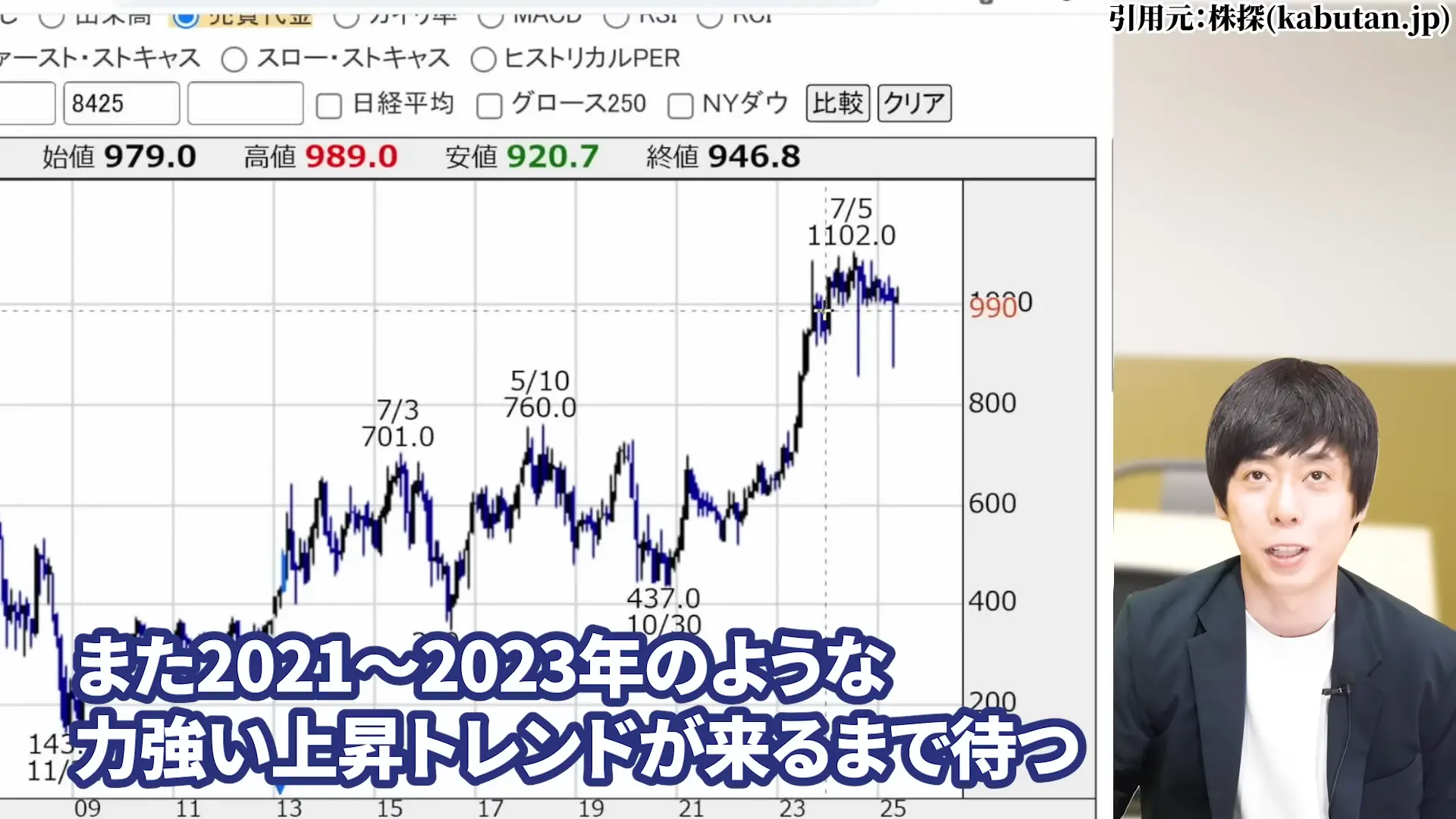

三菱HCキャピタルの株価は、高配当で人気がありながらなかなか動かない銘柄として知られています。

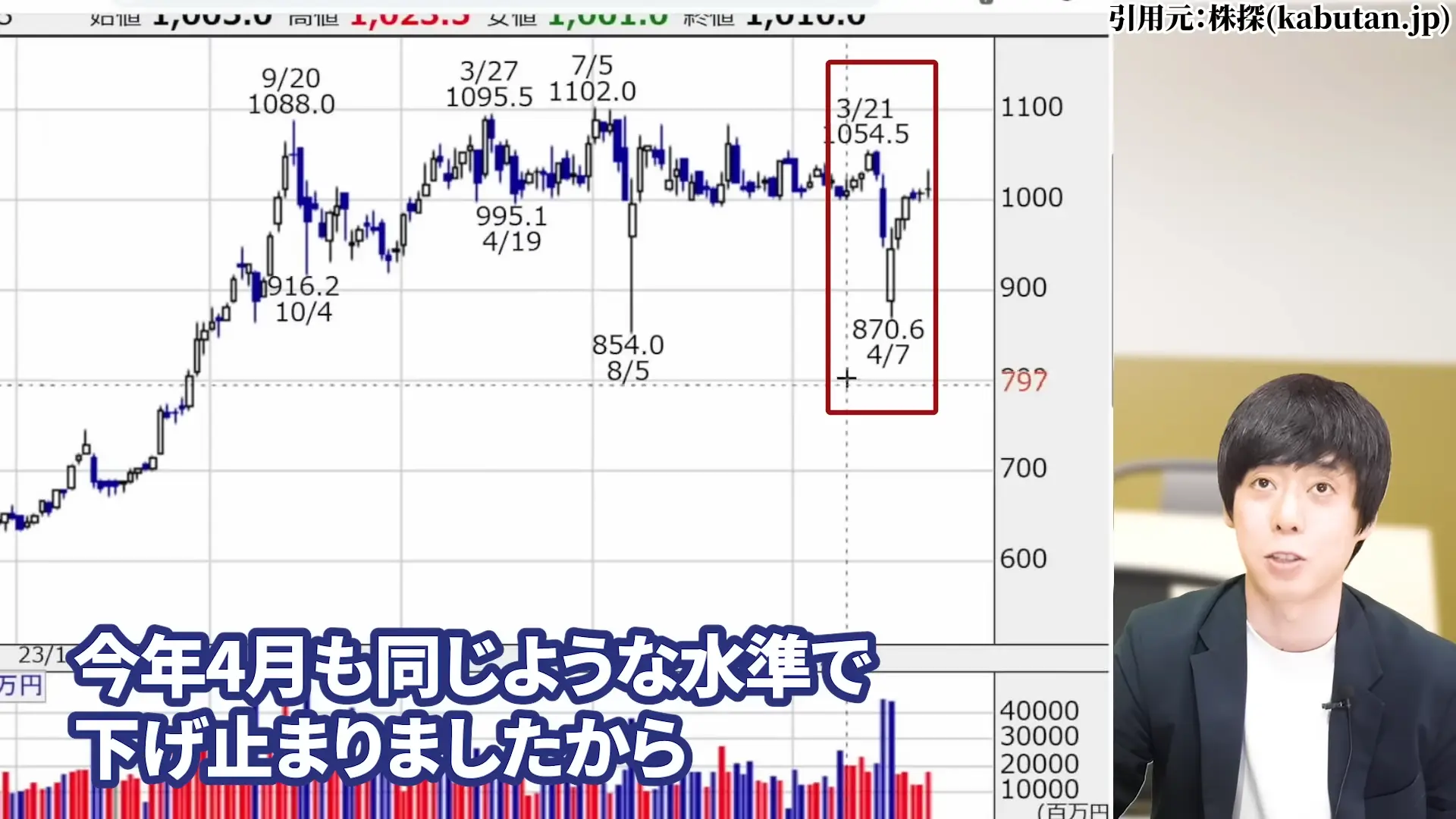

現在の株価は1,000円前後で推移しており、過去5年間を見ても大きなトレンドは見られません。

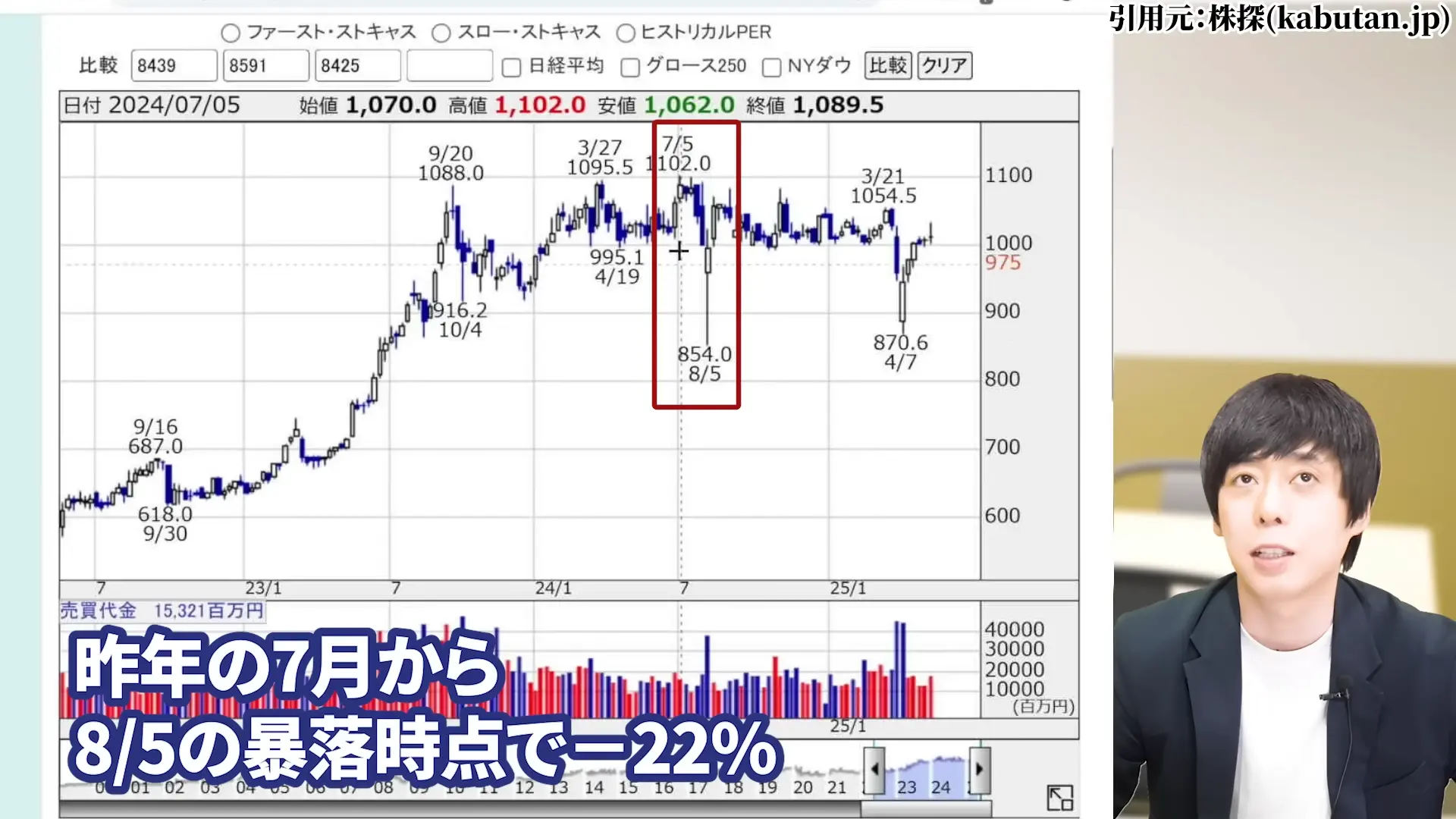

昨年8月5日の暴落時には高値からマイナス22%まで下落し、今年4月の暴落時も同様な水準で下げ止まりました。

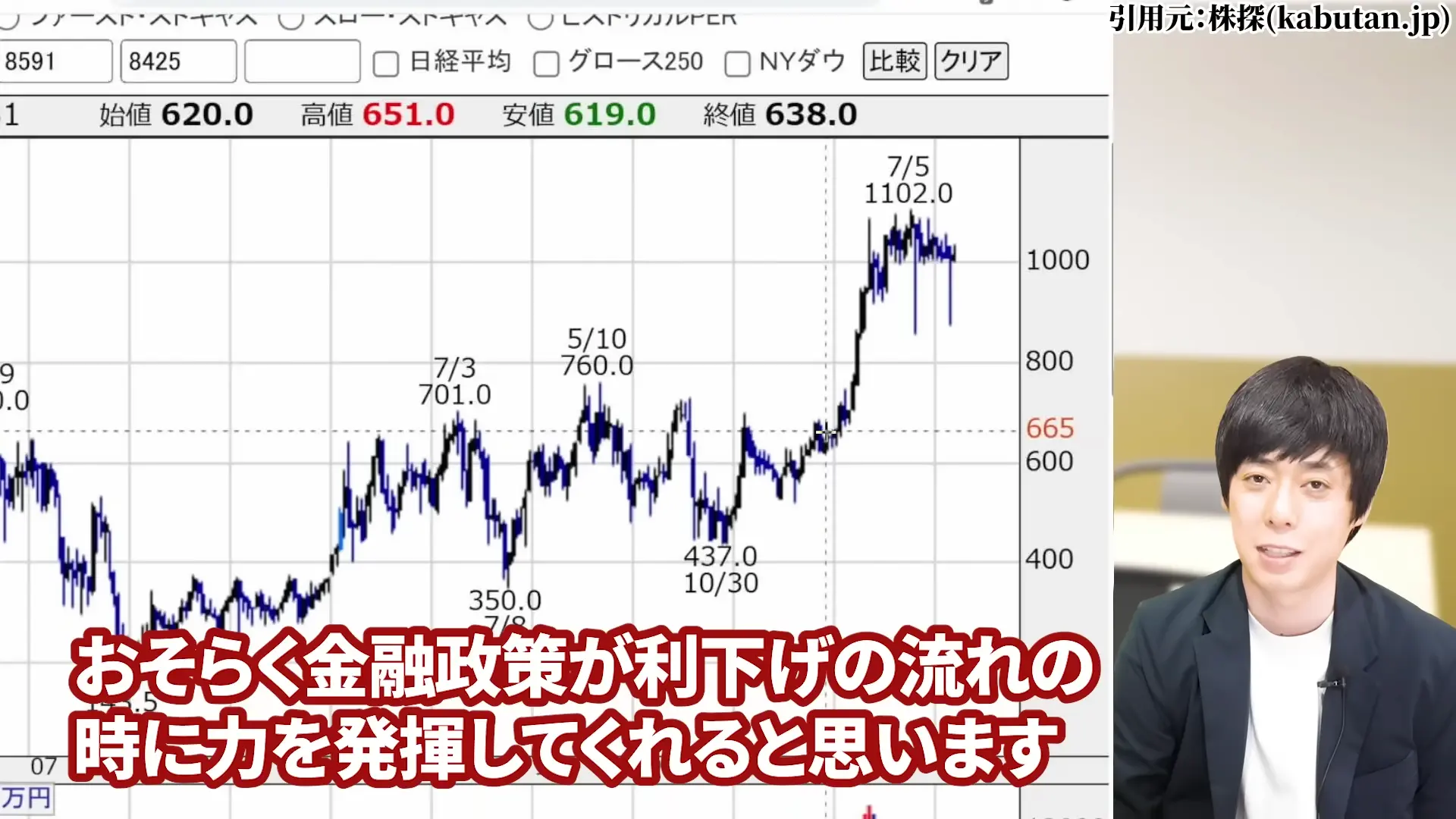

一方で、2021年から2023年にかけては力強い上昇トレンドを見せた時期もありました。

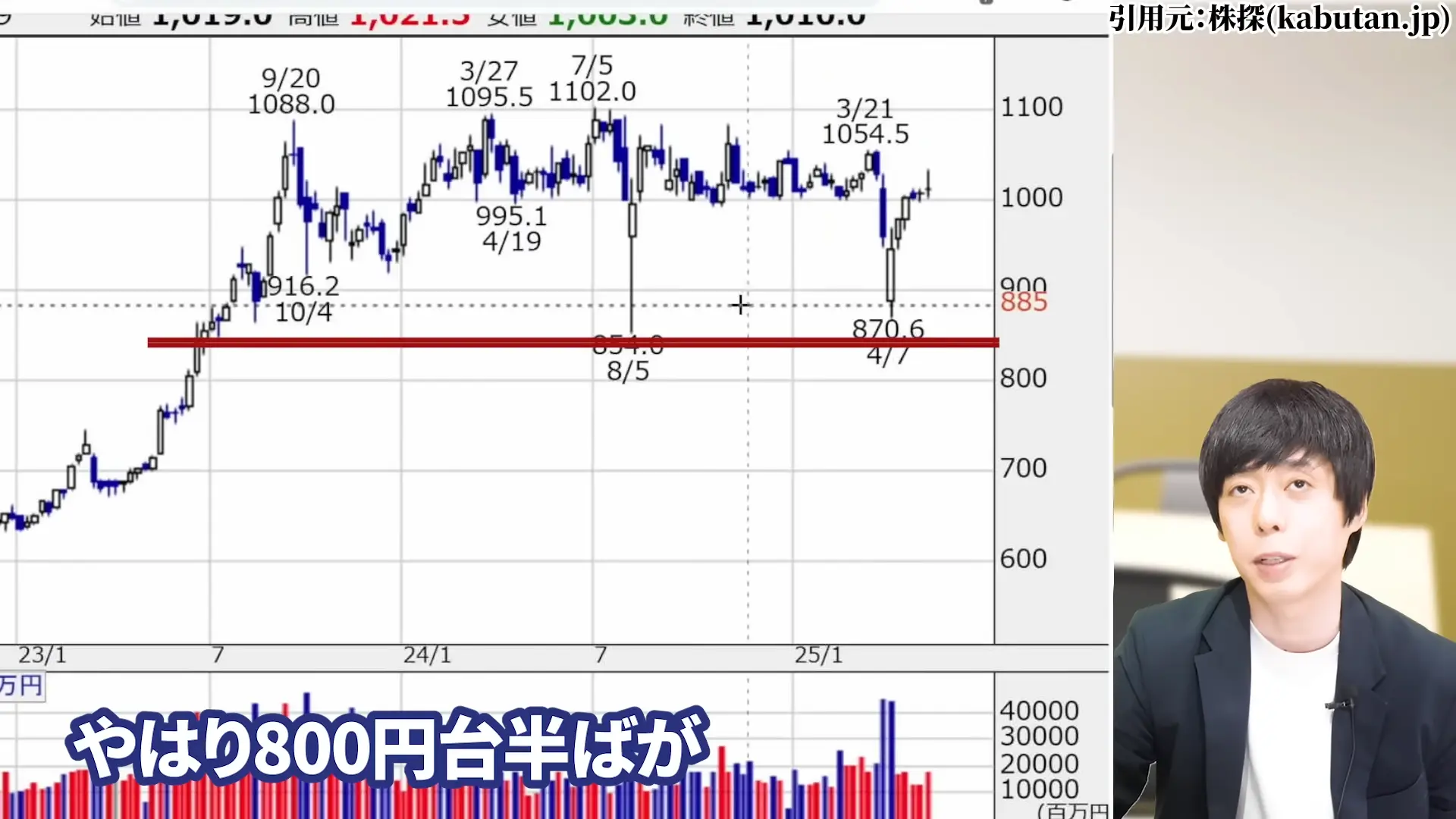

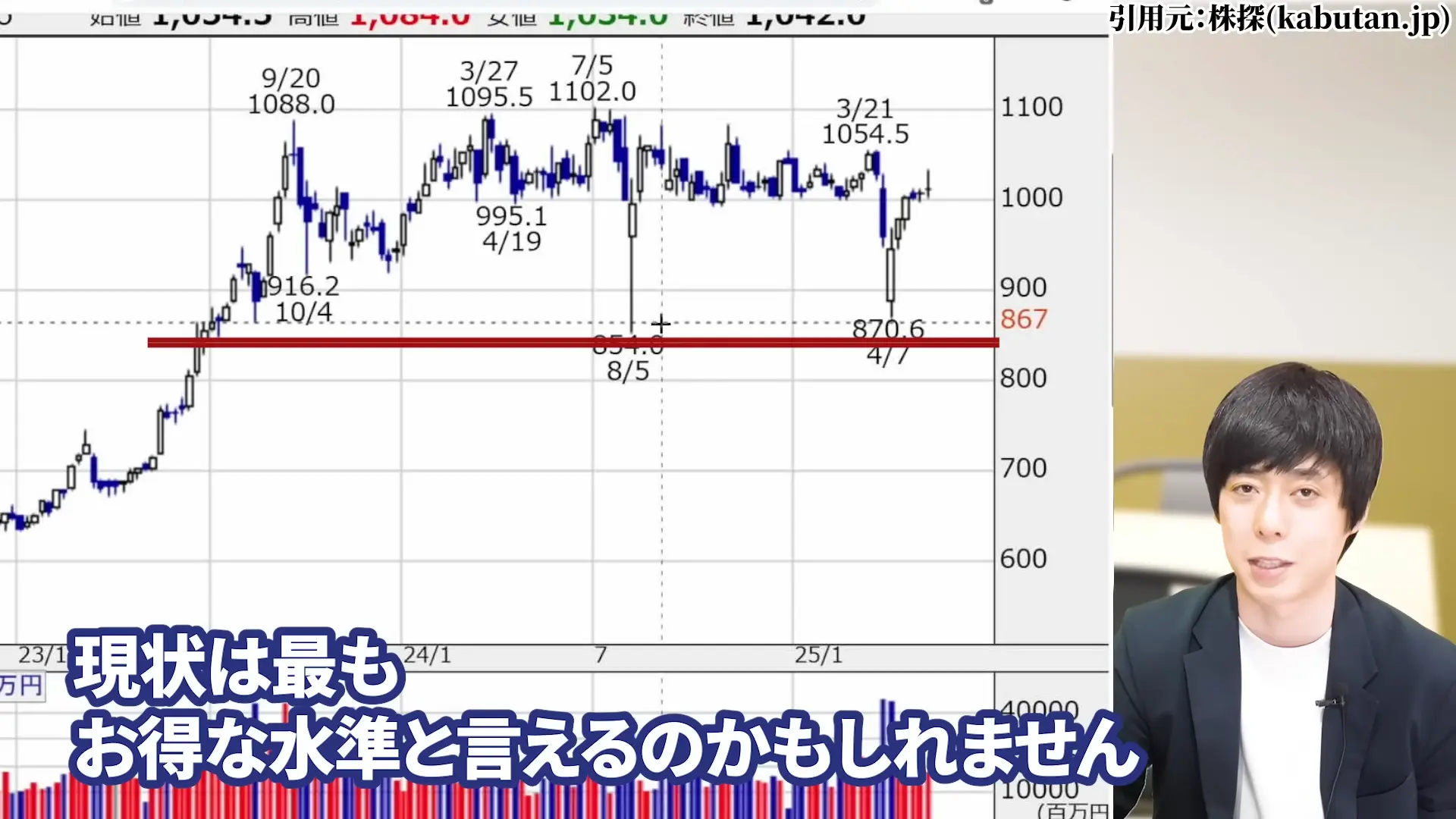

やはり800円半ばが、現状は最もお得な水準と言えるかもしれません。

この時期は金融緩和や利下げ期待がありましたから、金融政策が利下げの流れになると株価も上昇しやすい傾向があります。

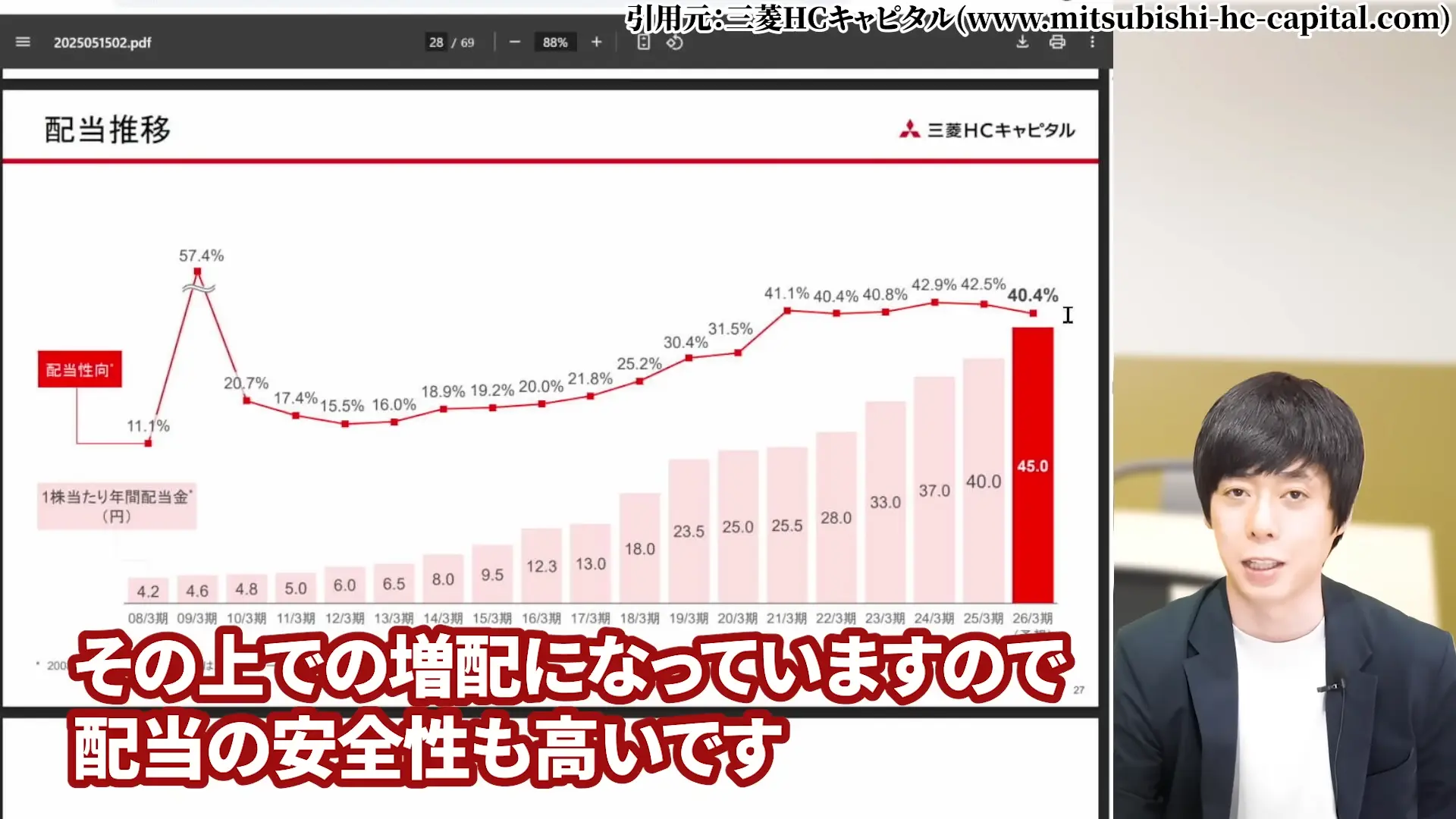

【三菱HCキャピタルの株価が安い理由・今後分析】27期連続増配の実績と配当利回り

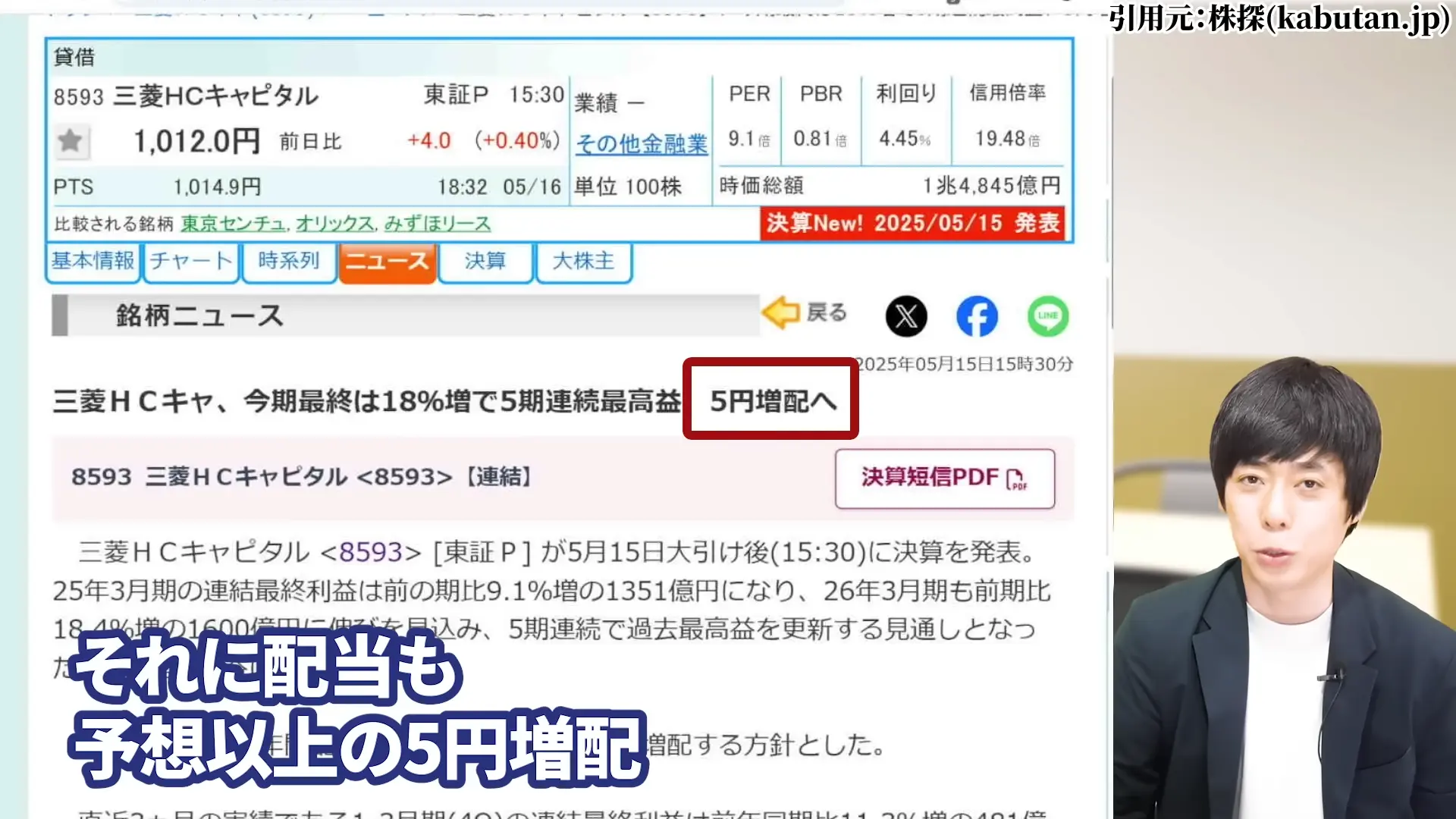

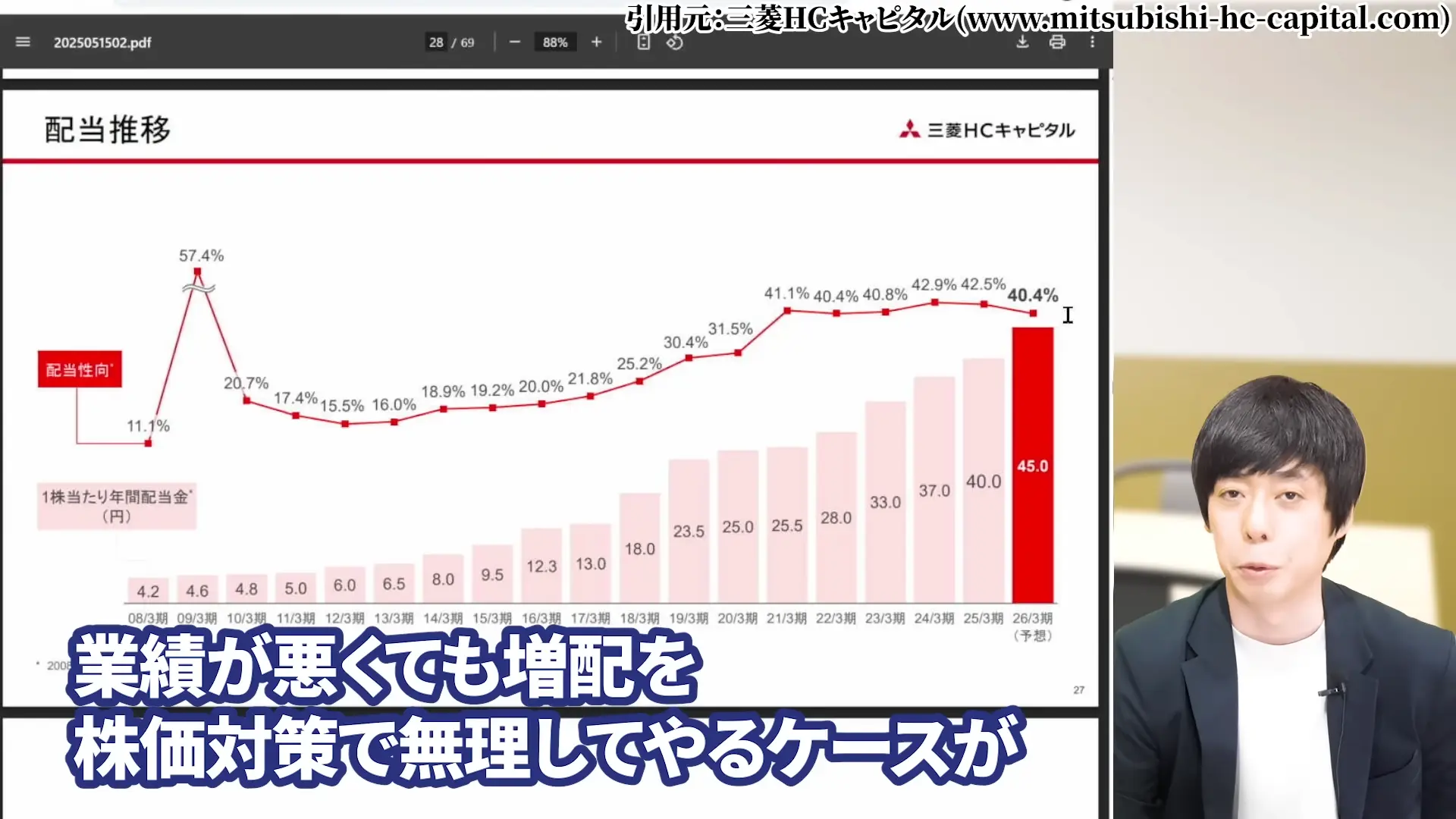

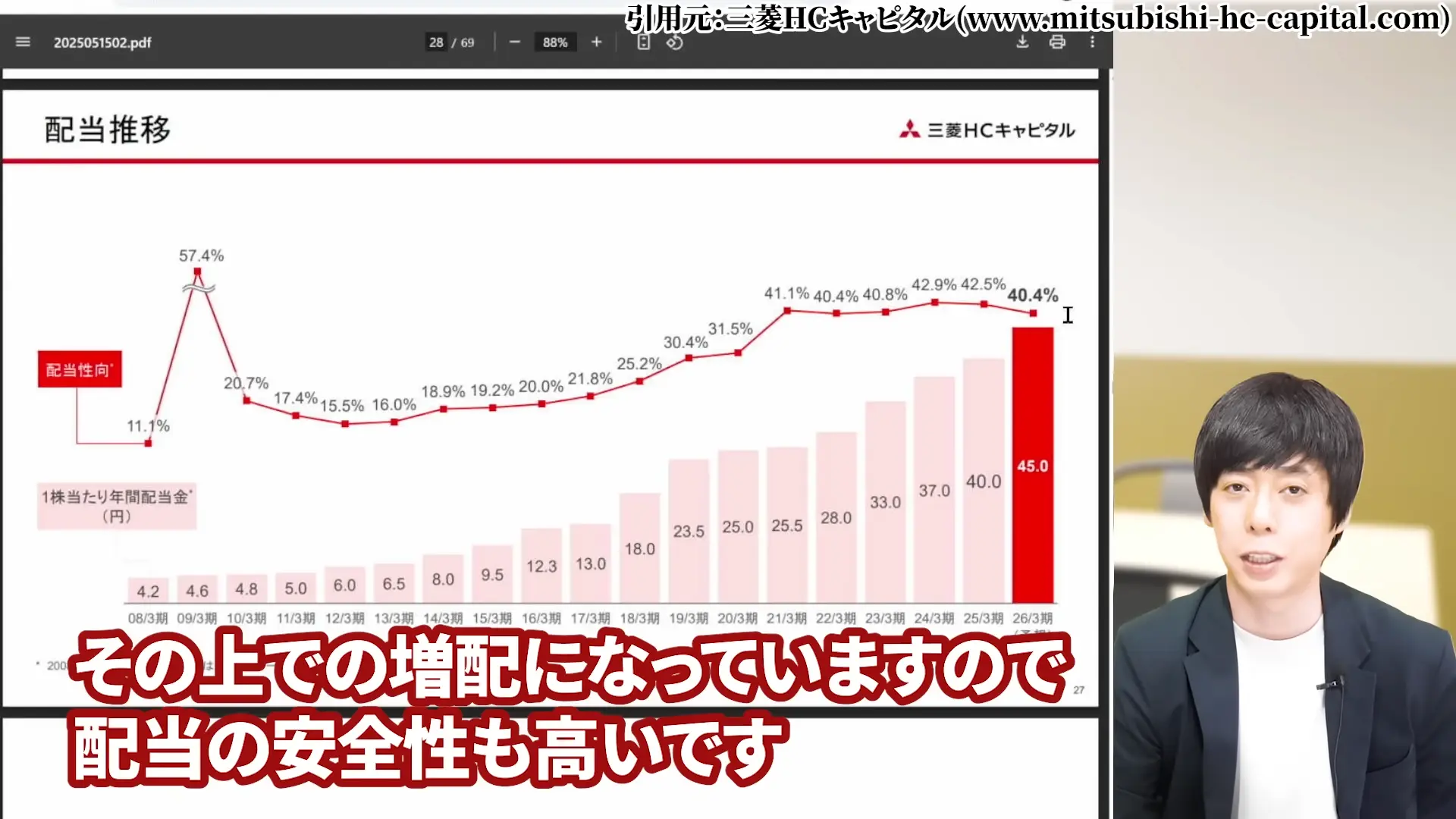

三菱HCキャピタルの最大の魅力は、なんといっても27期連続増配という素晴らしい実績です。

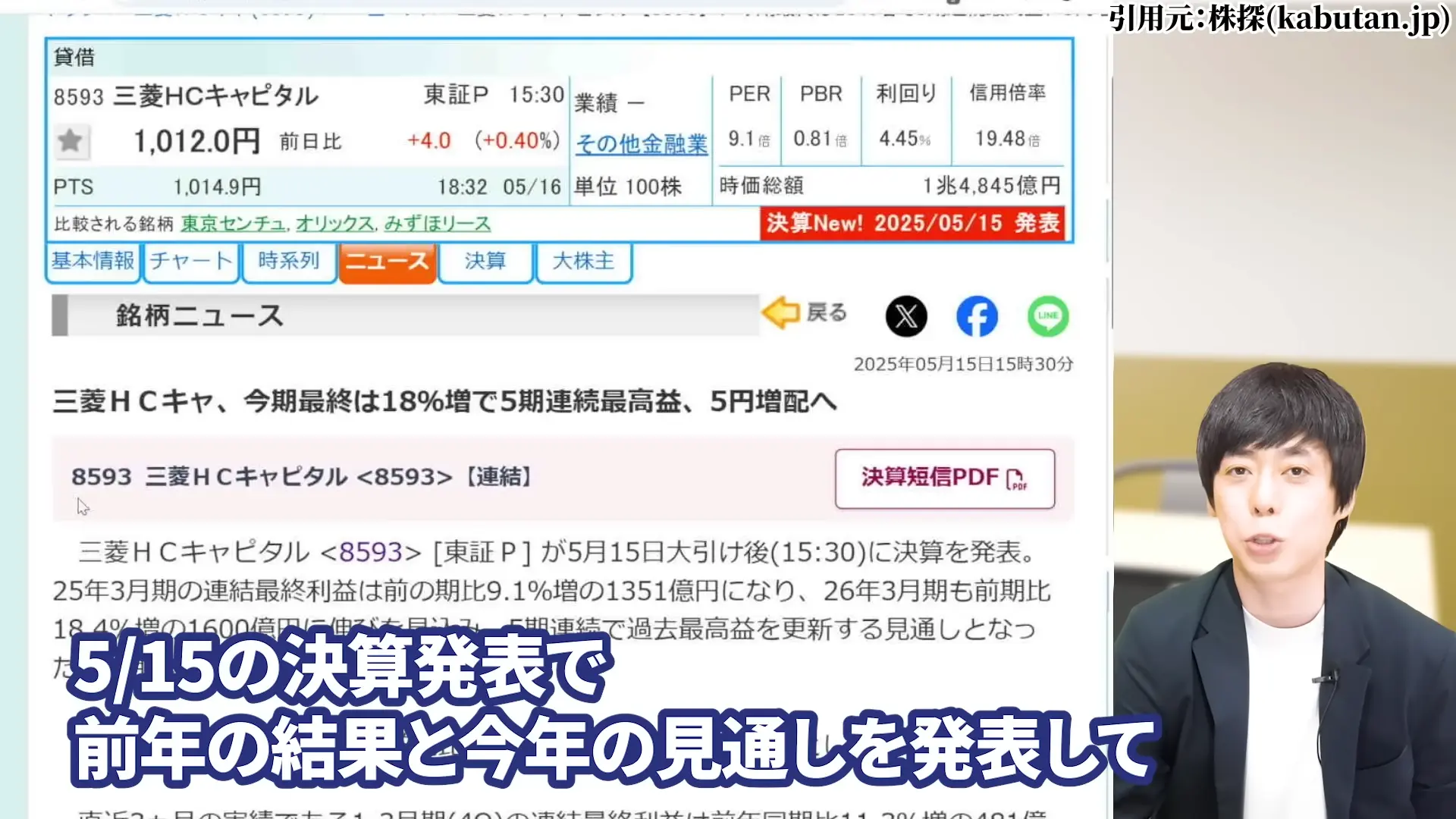

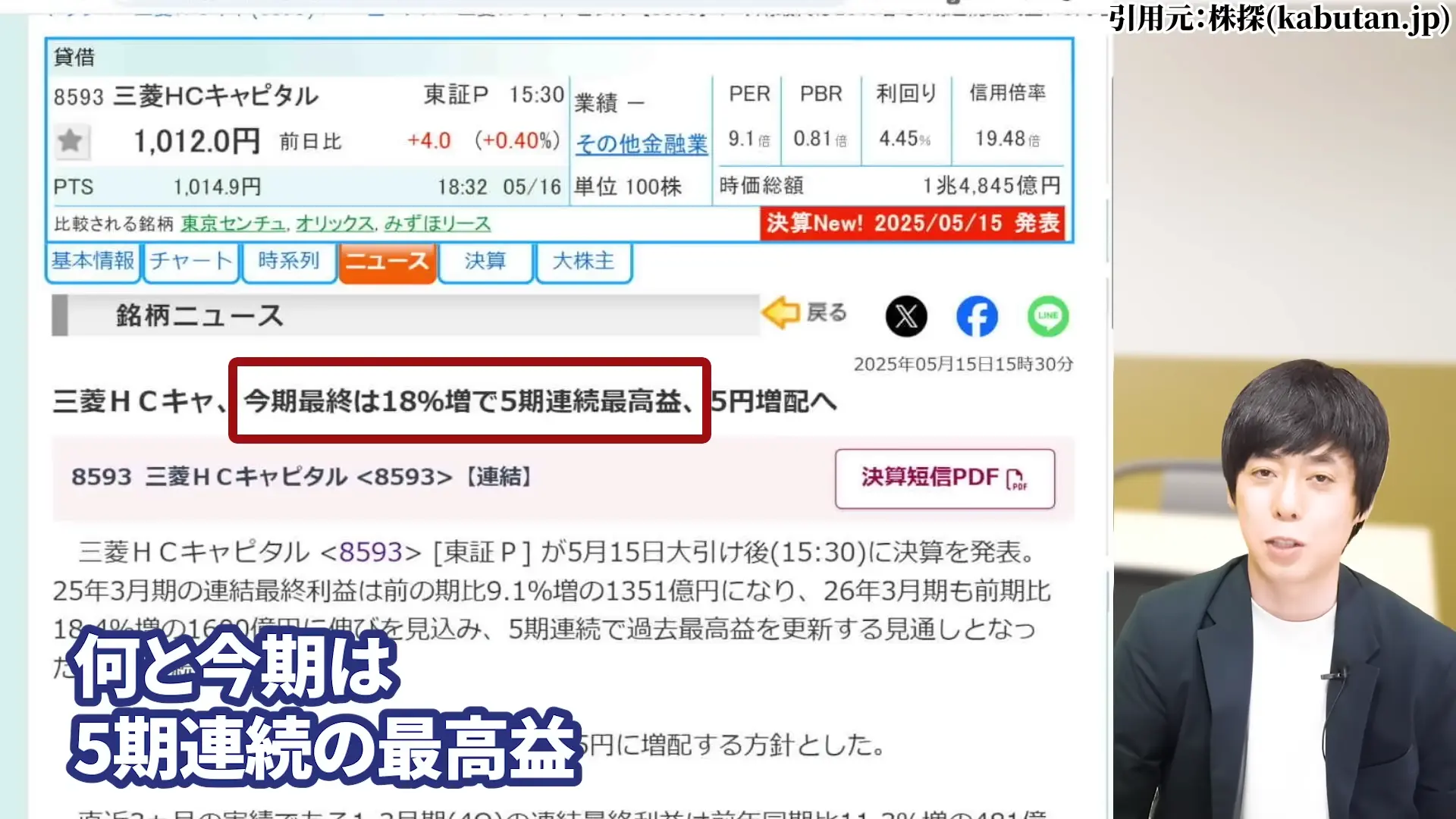

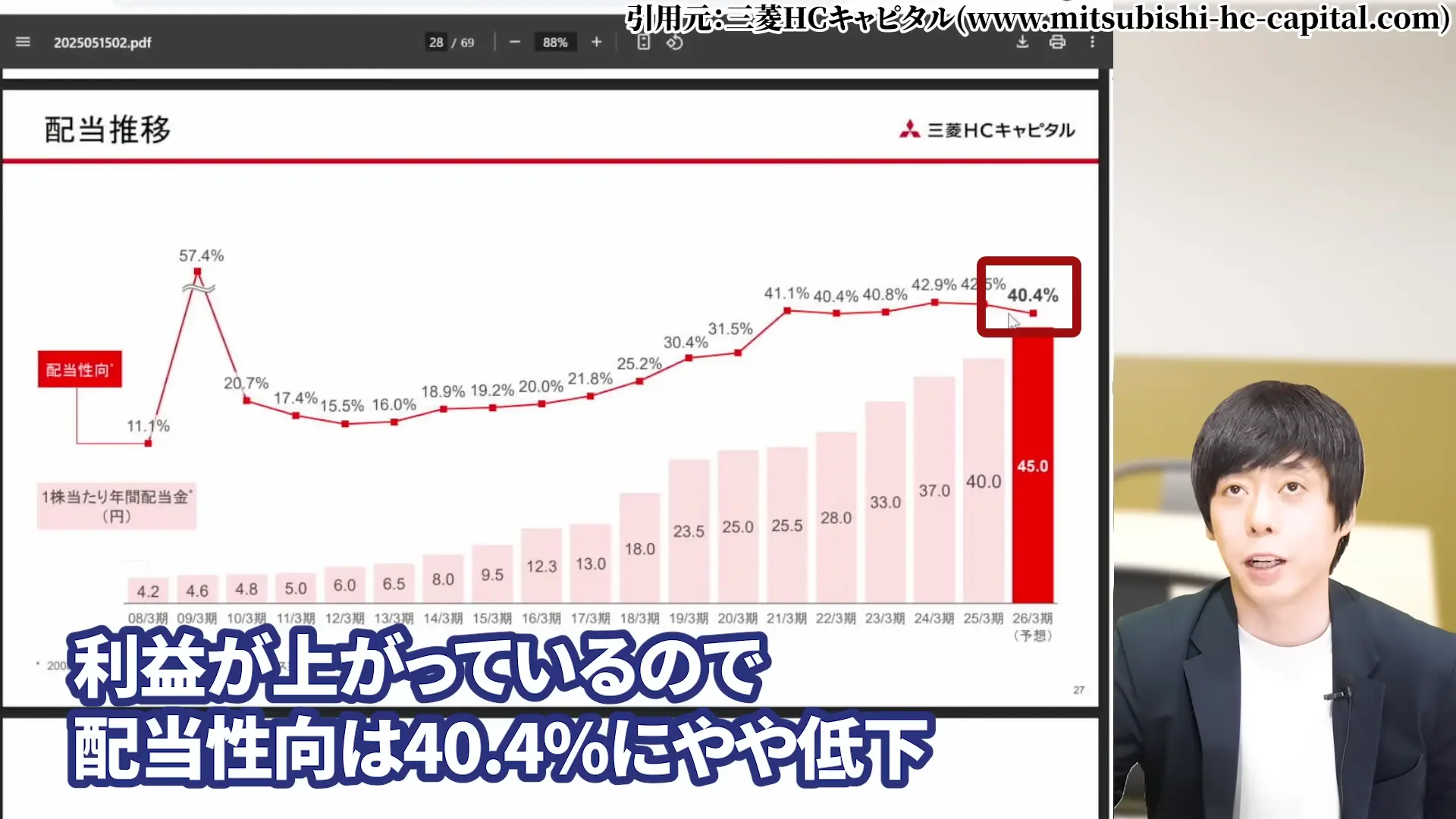

2025年5月15日の決算発表では、予想以上の5円増配を発表し、市場を驚かせました。

現在の配当利回りは約4%前後と高水準を維持しており、配当性向は40.5%と健全な水準です。

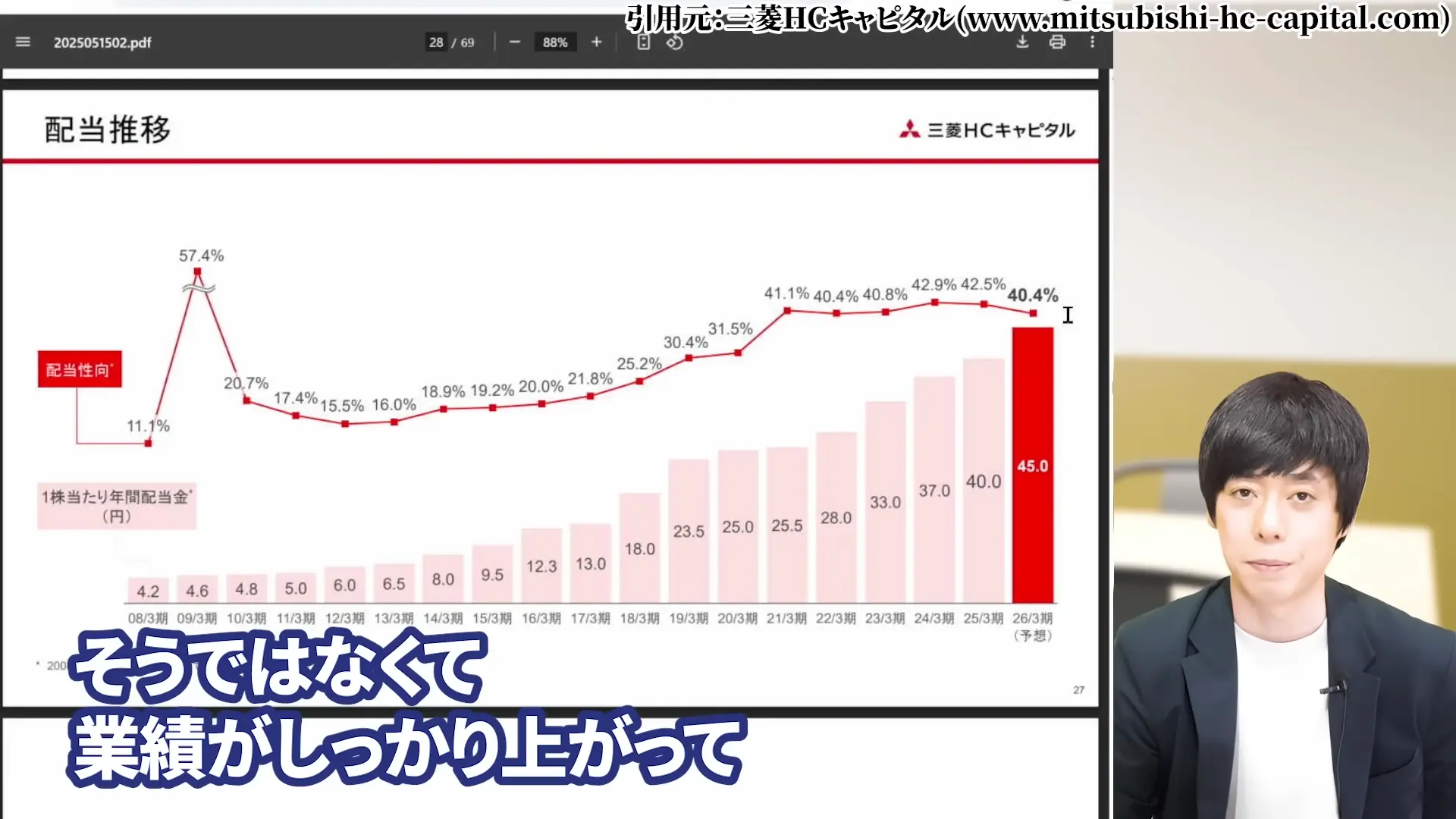

最近の日本企業では業績が悪くても株価対策で無理して増配するケースが見られますが、

三菱HCキャピタルは業績がしっかり上がった上での増配なので配当の安全性も高いです。

この安定的な配当政策により、長期投資家にとって魅力的な投資先となっています。

会社の規模や内容からすれば、配当魅力重視であればあまり株価の動きは気にしなくていいという考え方もできます。

【三菱HCキャピタル・2025年3月期決算】5期連続最高益達成の詳細分析

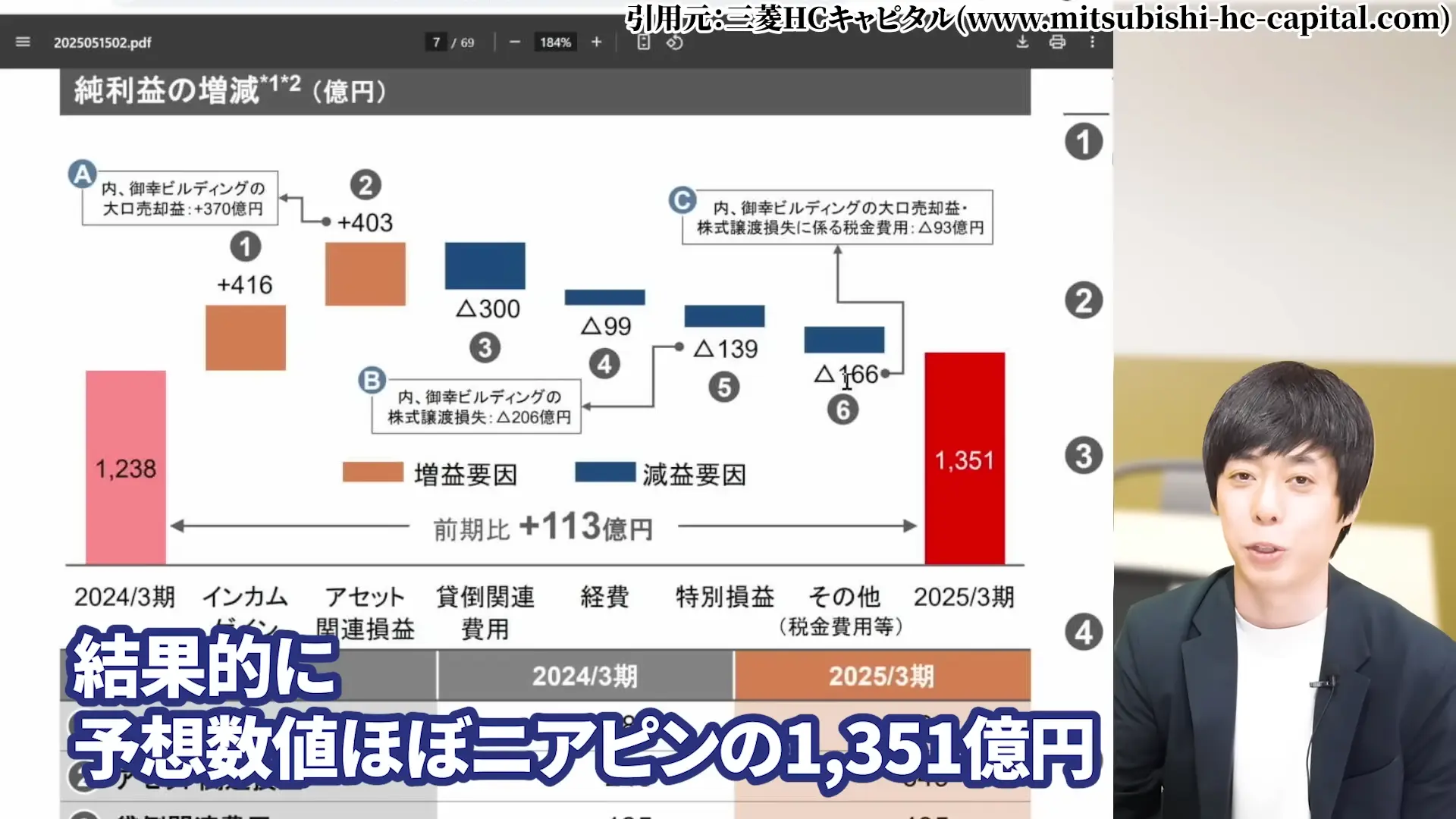

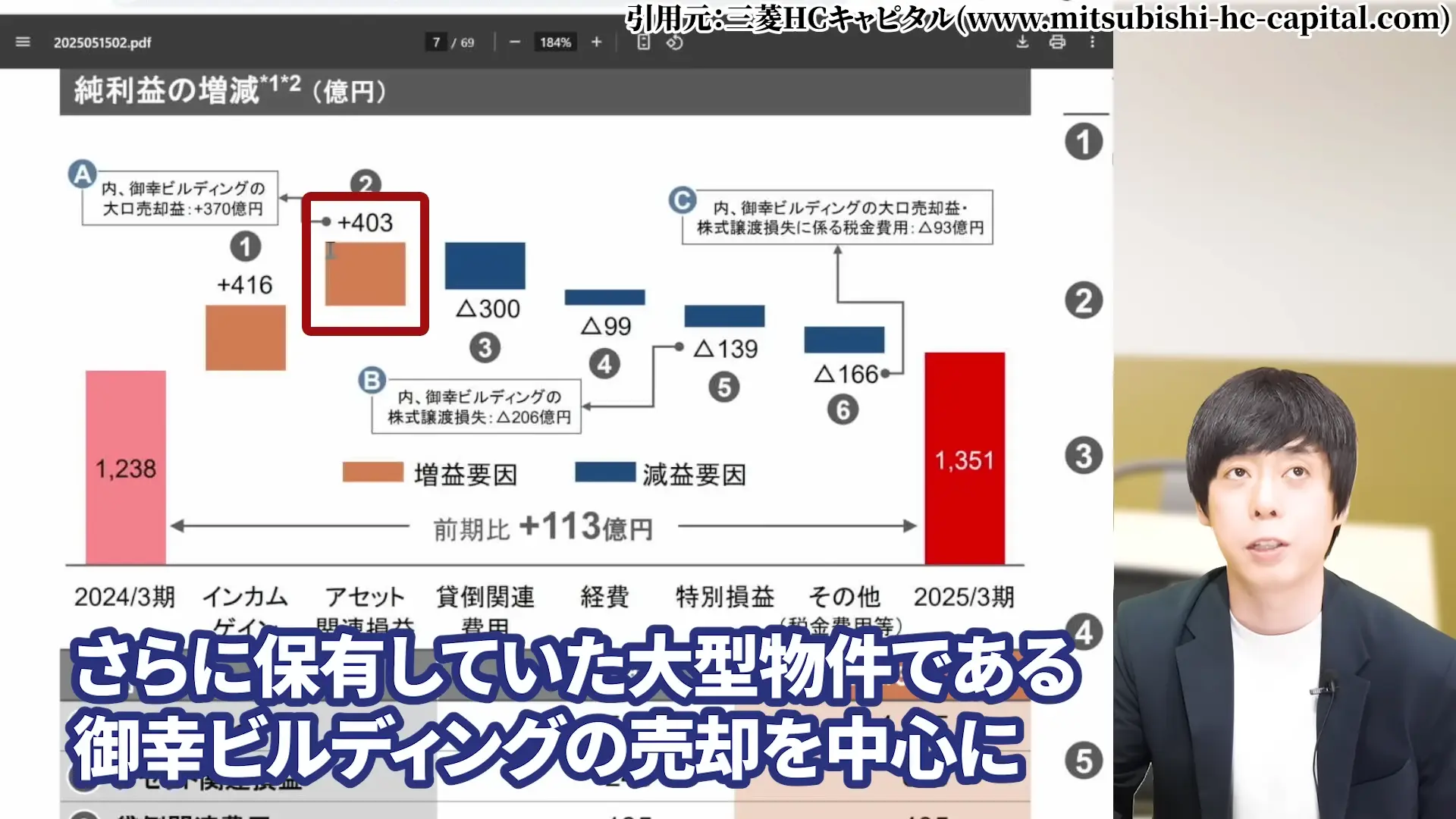

【三菱HCキャピタルの株価が安い理由・今後分析】売上高1兆351億円達成の要因

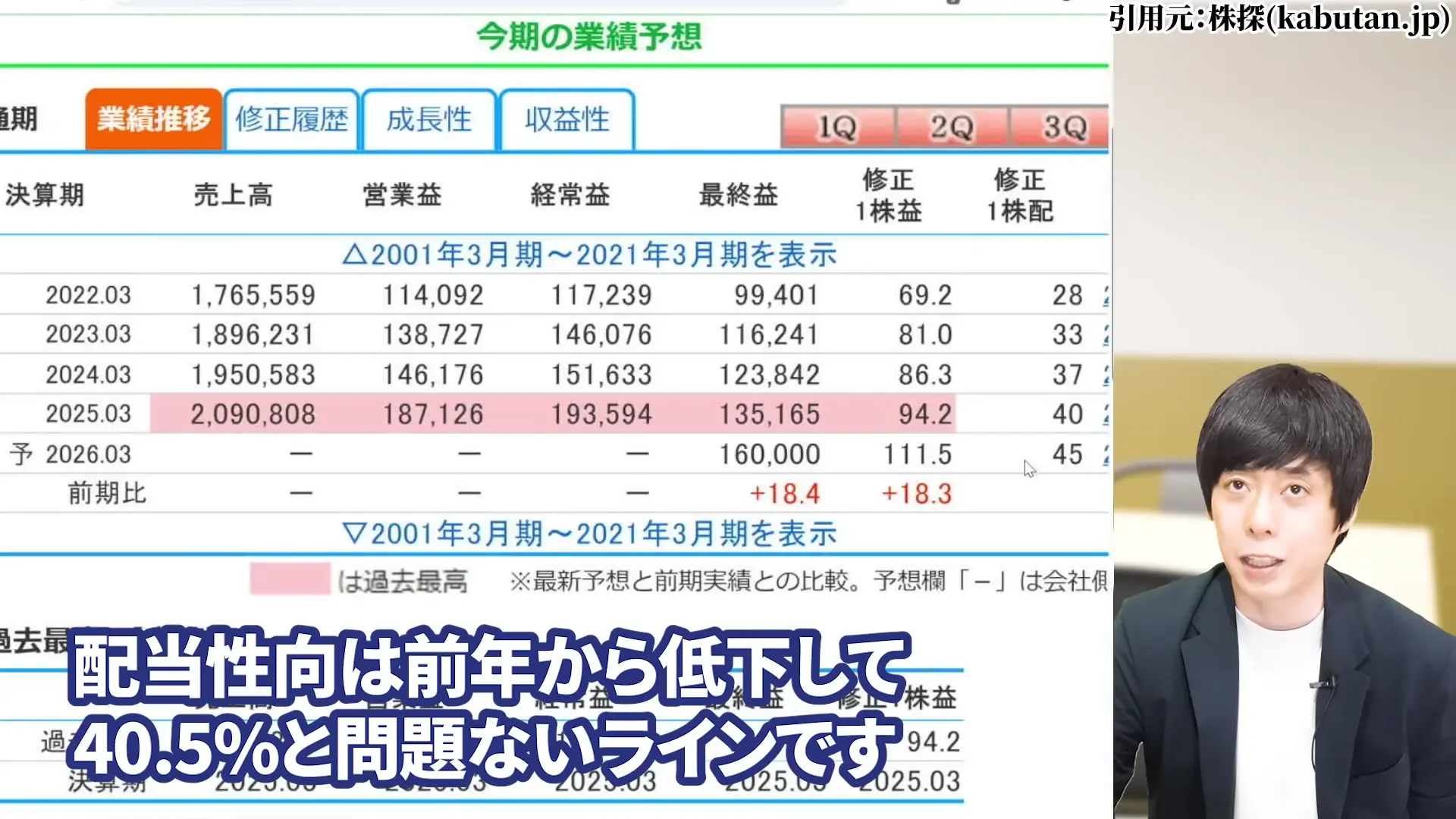

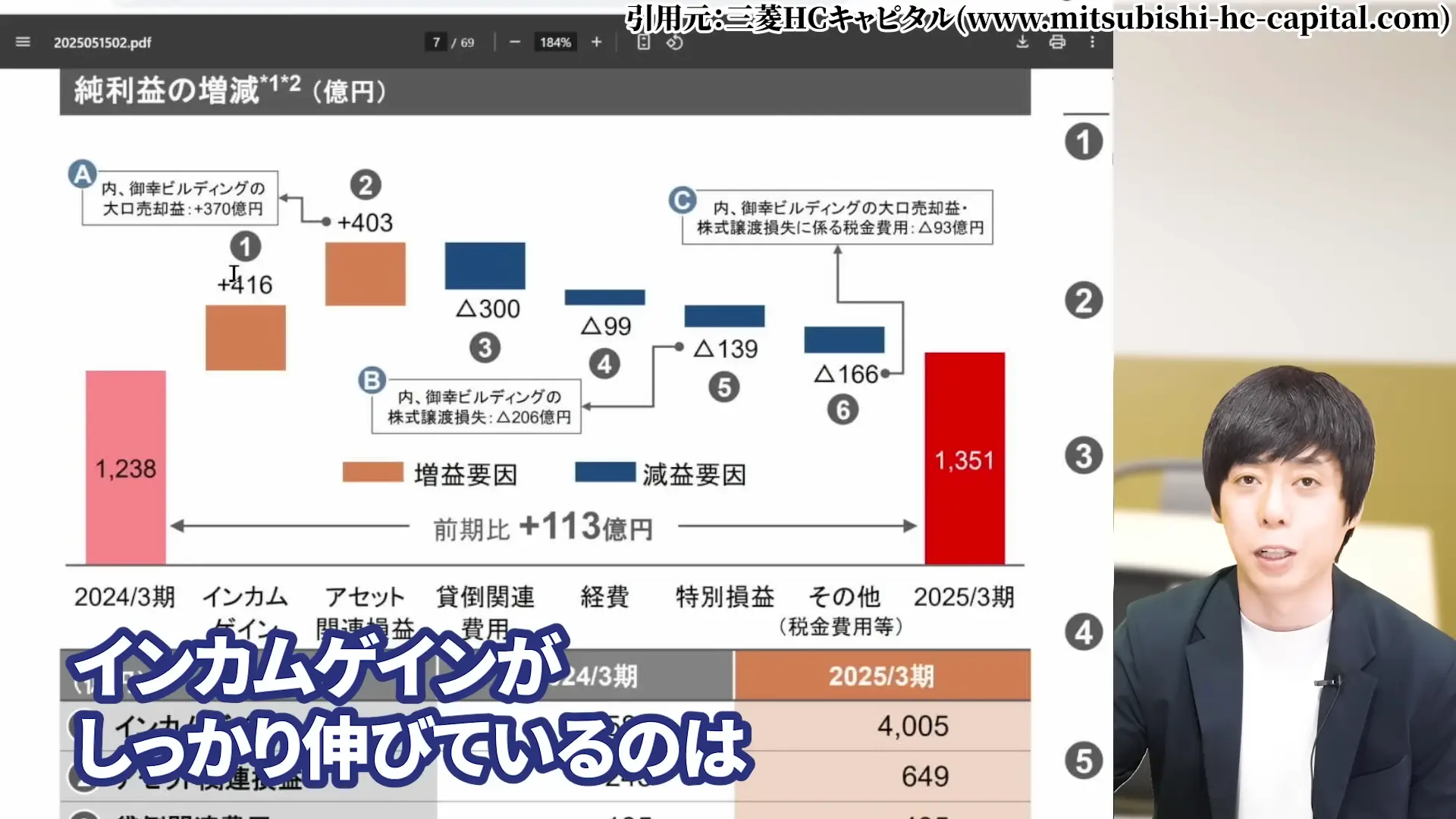

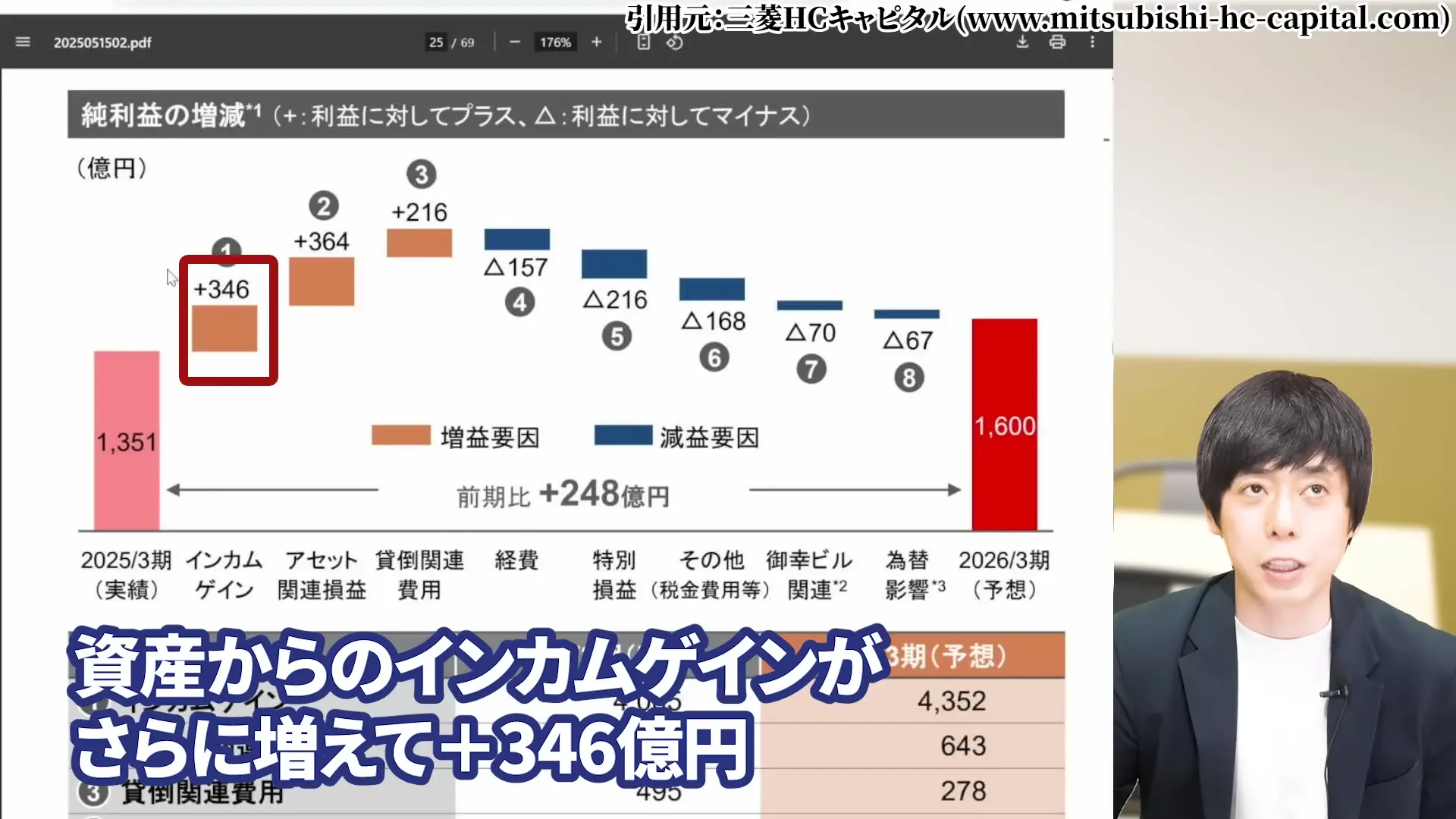

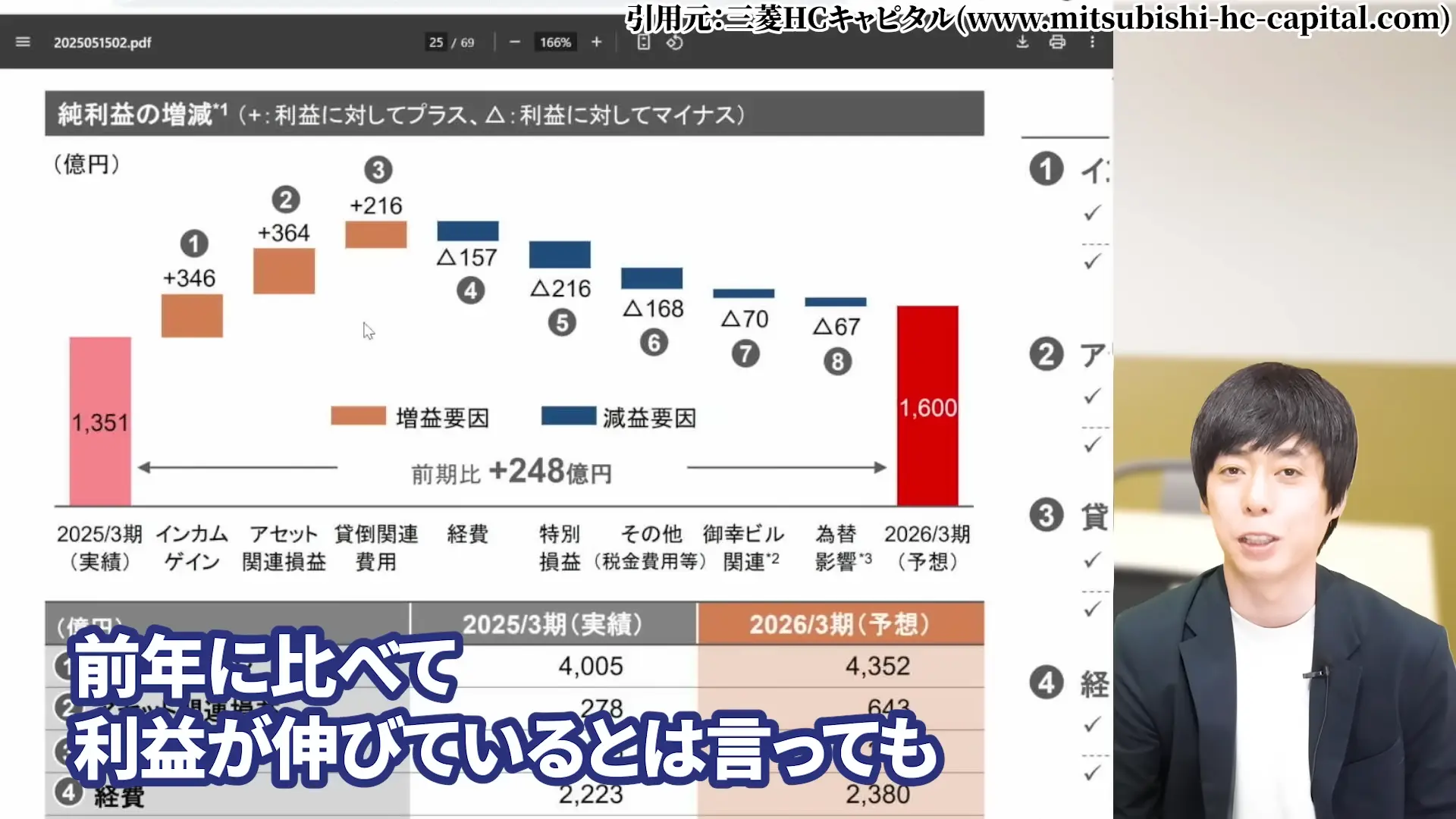

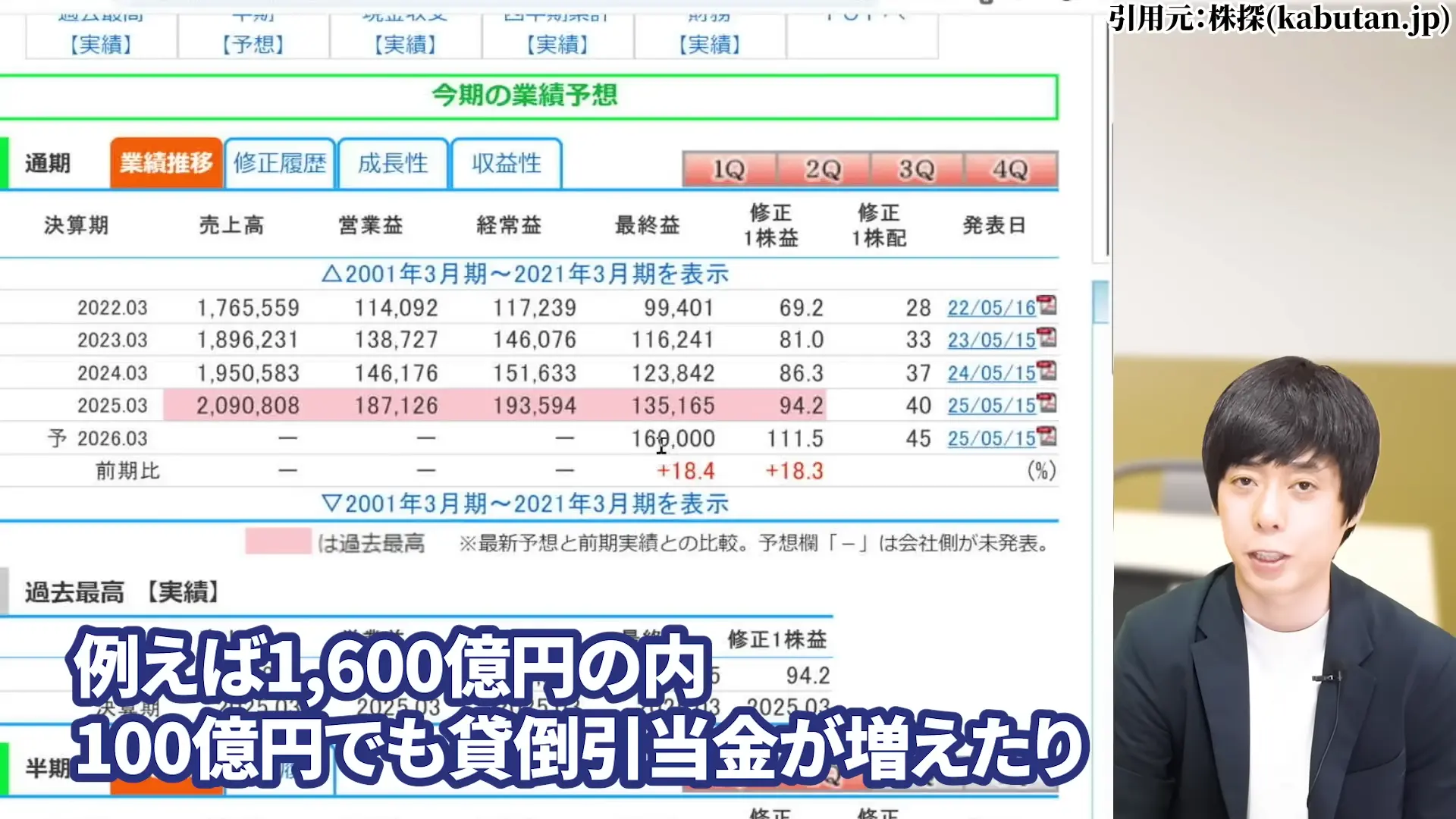

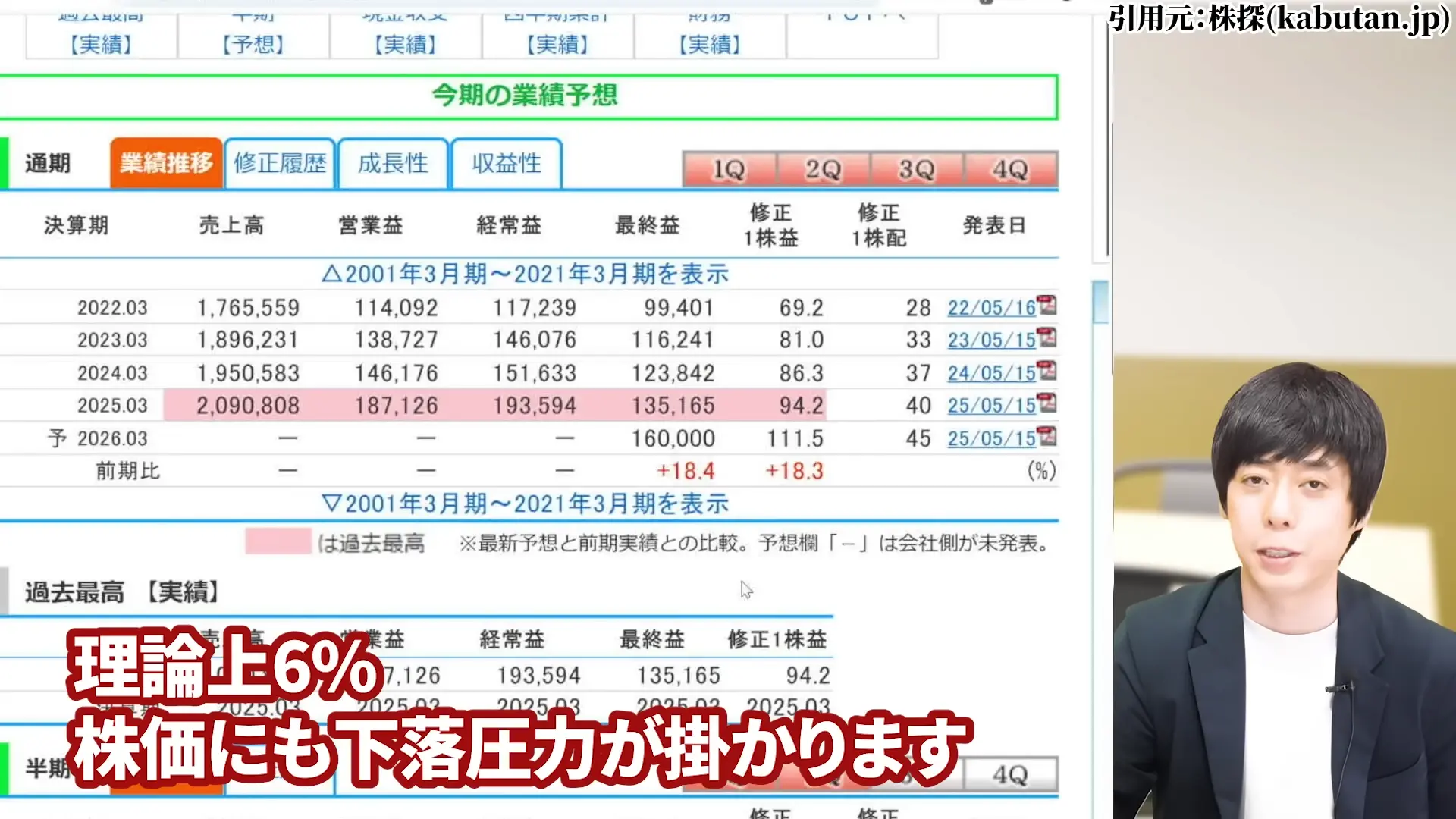

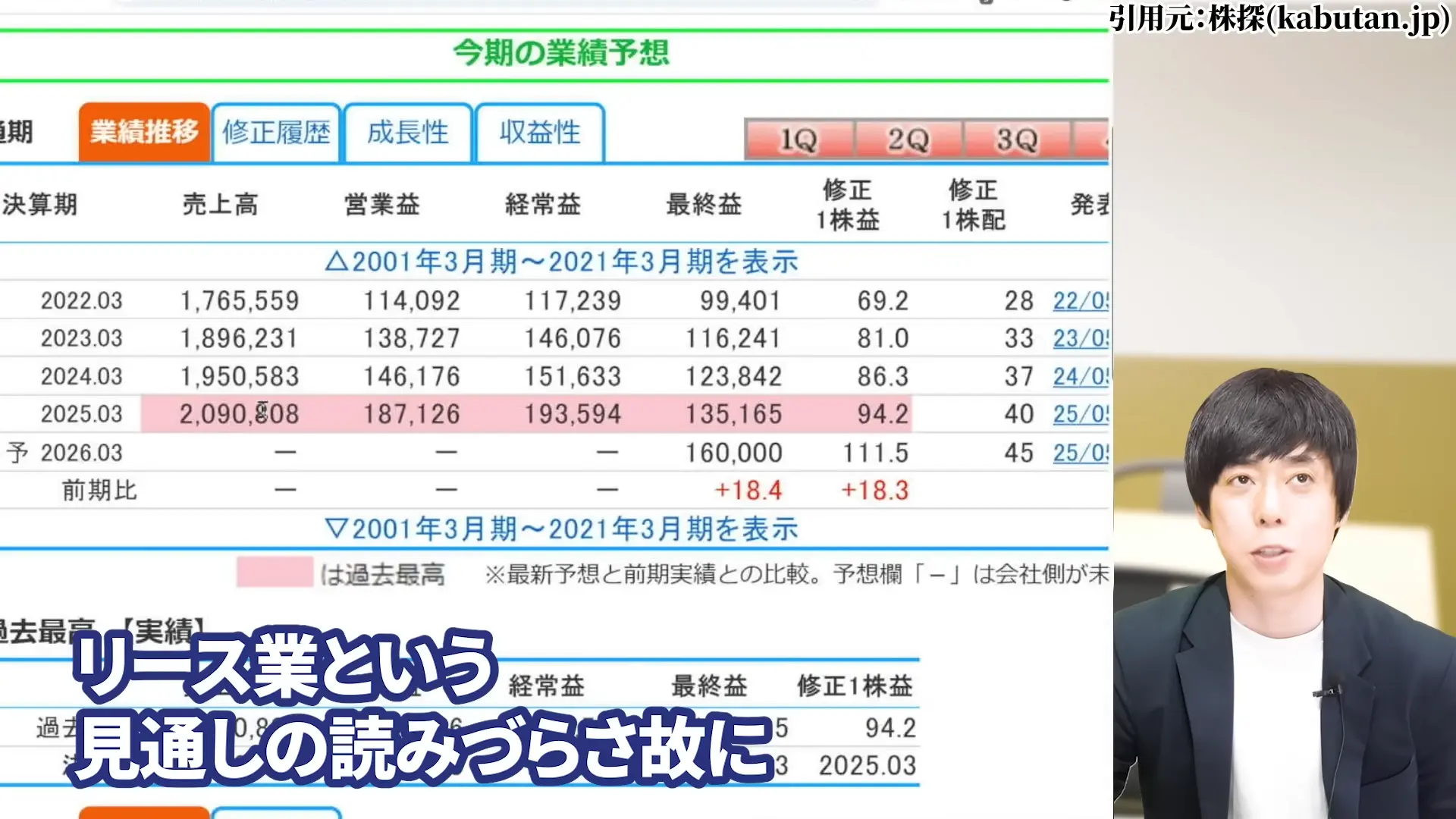

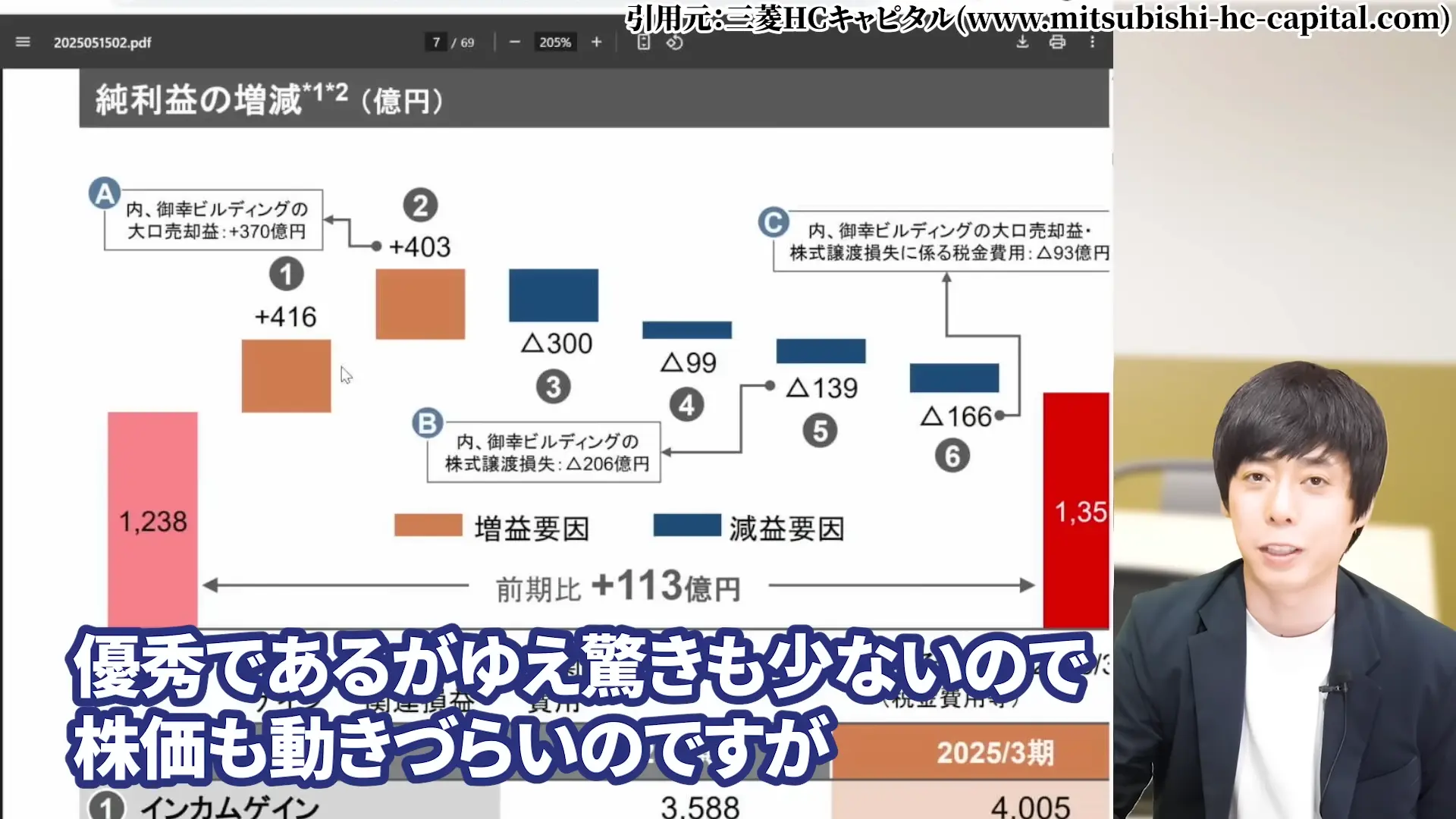

2025年3月期の決算は、売上高1兆351億円という過去最高を記録しました。

これは5期連続の最高益更新となり、予想数値ほぼニアピンでの達成となりました。

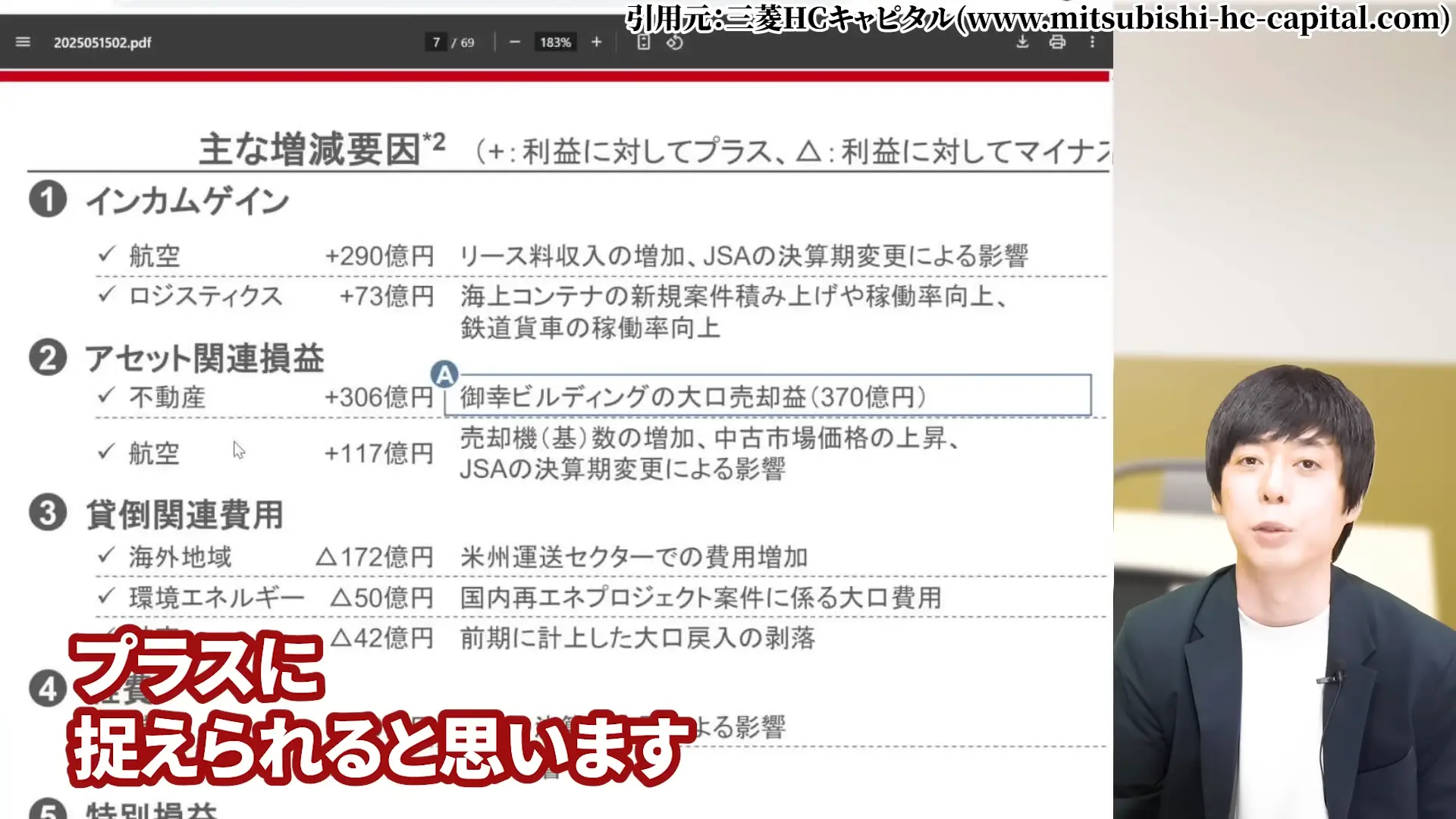

最高益達成の主な要因は、資産から生まれるインカムゲインが前年からプラス416億円増加したことです。

さらに保有していた大型物件である御幸ビルディングの売却を中心に403億円の資産売却益が上乗せされました。

一時的な売却益のみで利益がどこまで伸びるか心配されていましたが、保有資産から生まれるインカムゲインがしっかり伸びているのは非常にプラスに捉えられます。

これは事業の基盤が強固であることを示しています。

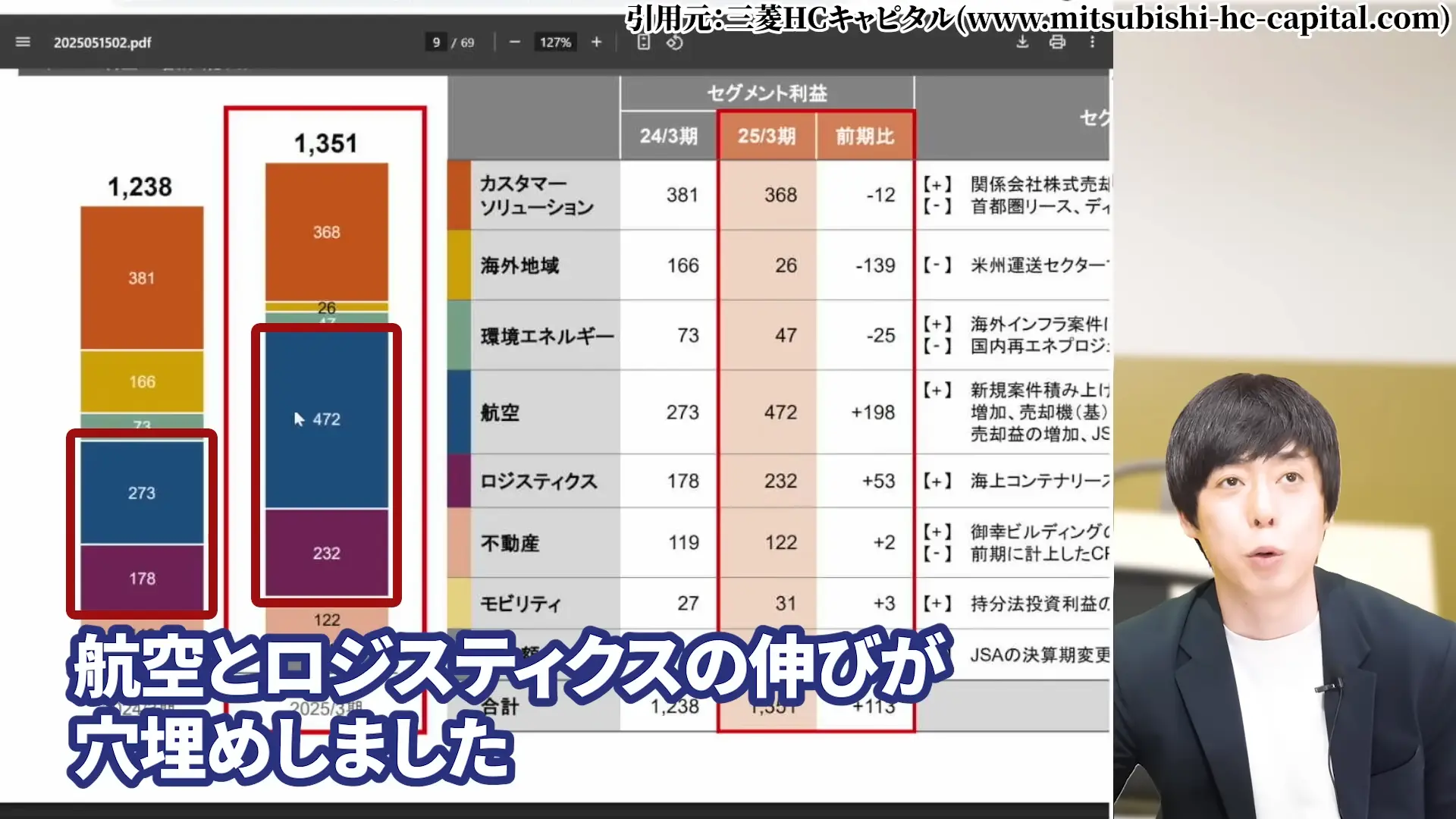

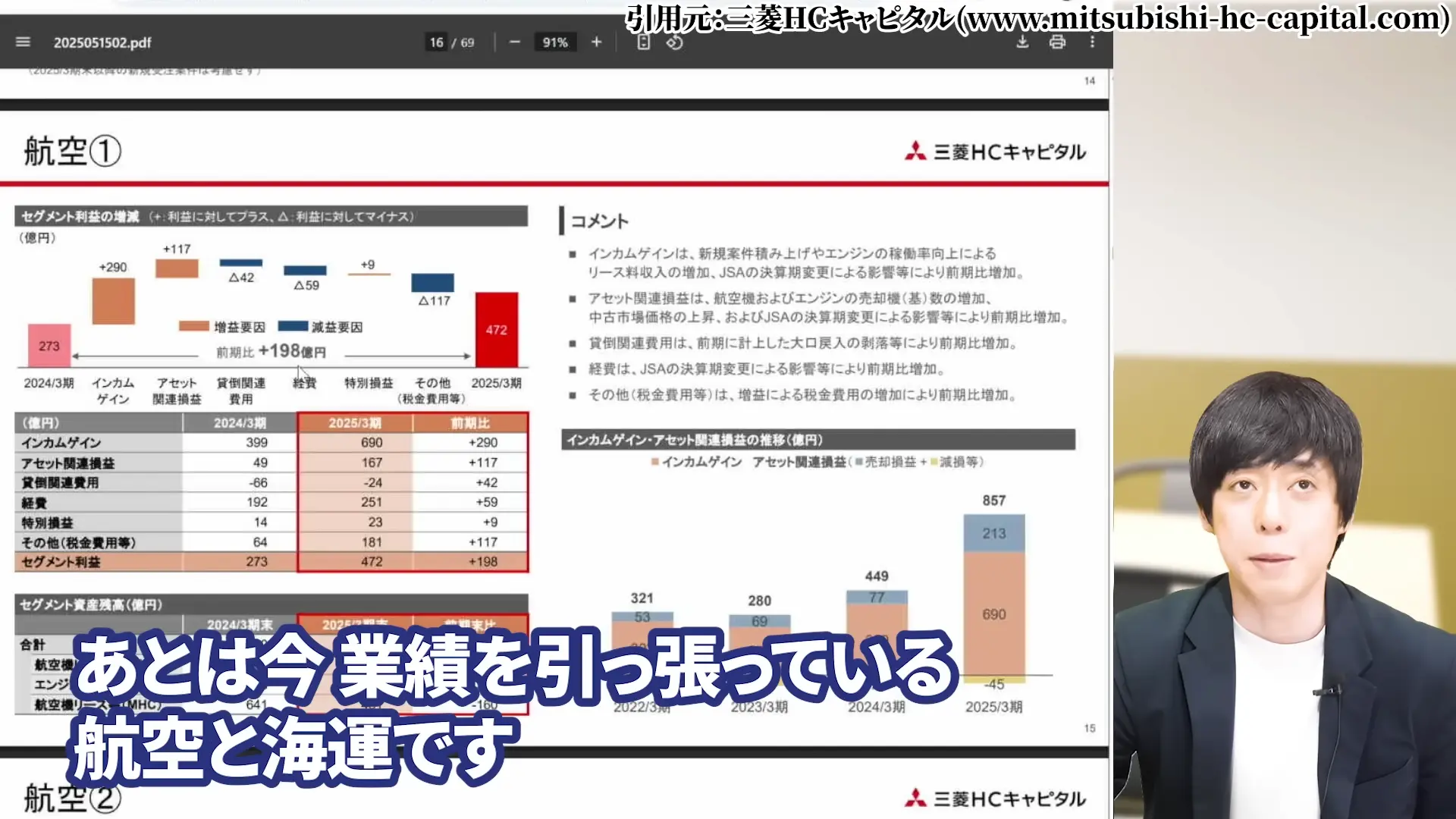

【三菱HCキャピタルの株価が安い理由・今後分析】セグメント別業績(航空・ロジスティクス・海外事業)

事業別の利益を見ると、激減した海外事業の分を航空とロジスティクスの伸びが見事に穴埋めしました。

まさに船と飛行機の躍進と言えるでしょう。

航空機事業では、機体の保有数が前年から24機増えて、それに伴ってリース収入も爆増しています。

JSAが決算期を変更してその利益が計上されたこともありますが、それでも航空機中心にリース収入が大幅に増加しました。

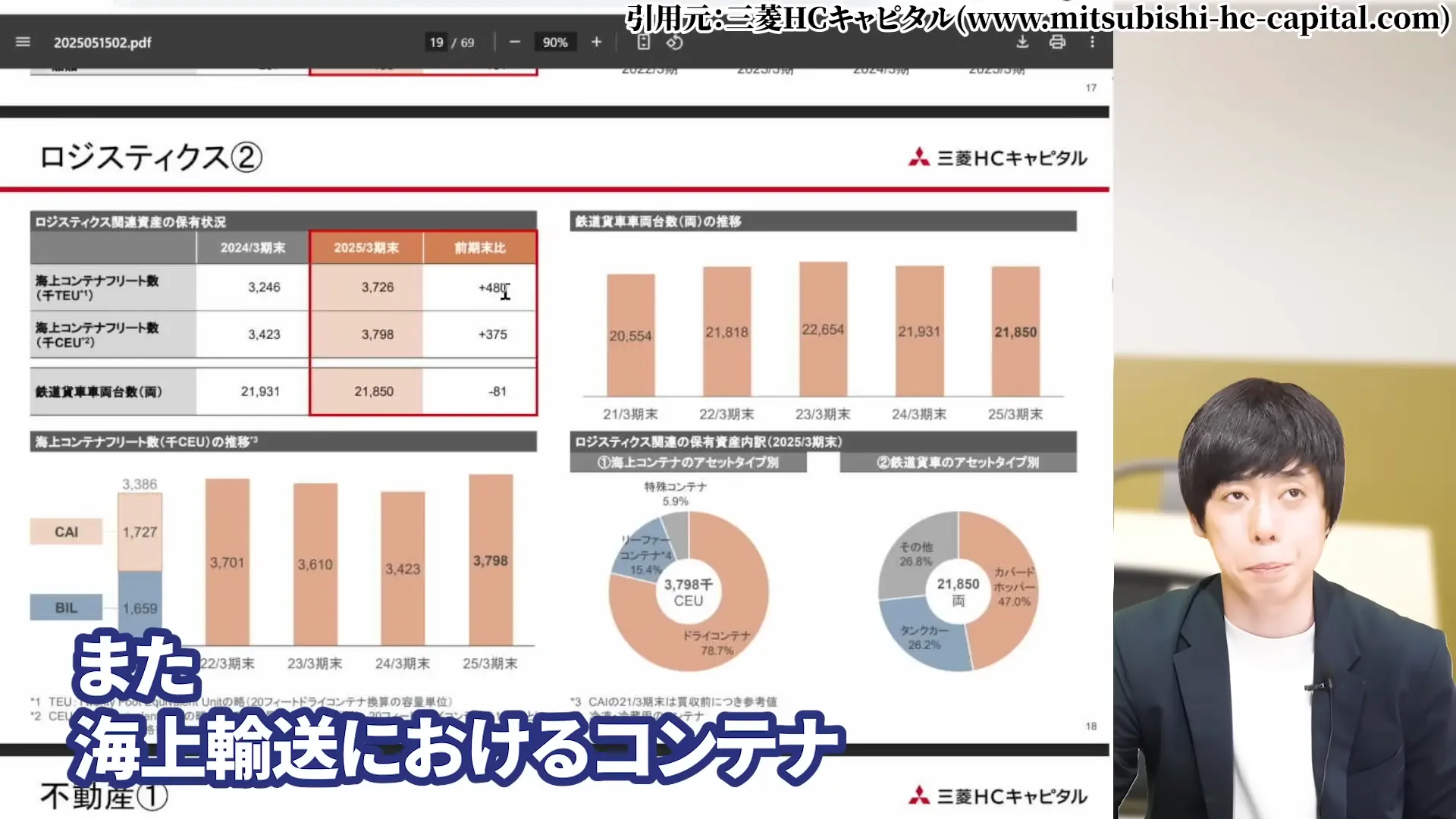

ロジスティクス事業では、海上コンテナを中心に物流が大きく伸びました。

コンテナ需要の旺盛さが収益を押し上げる大きな要因となっています。

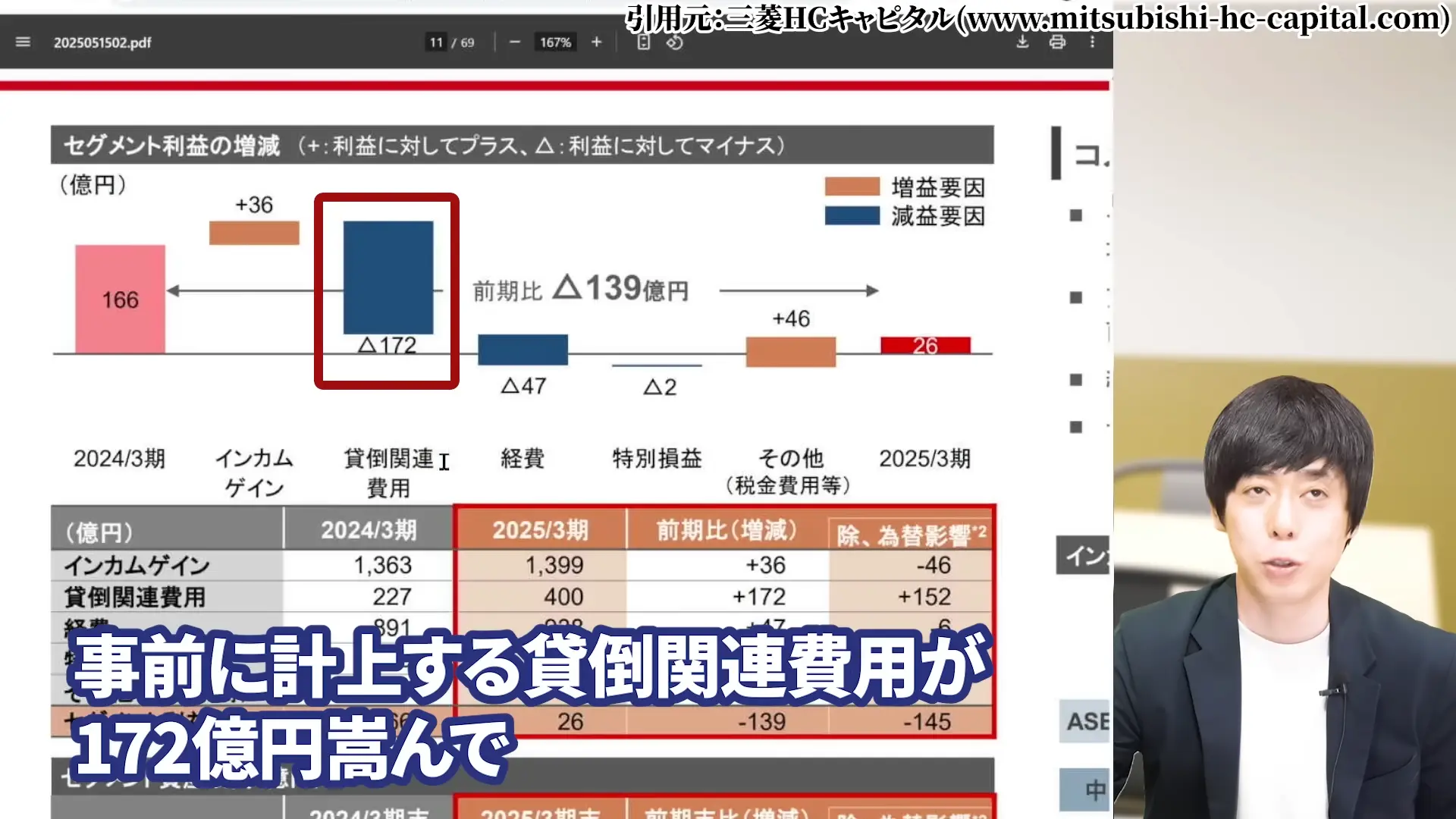

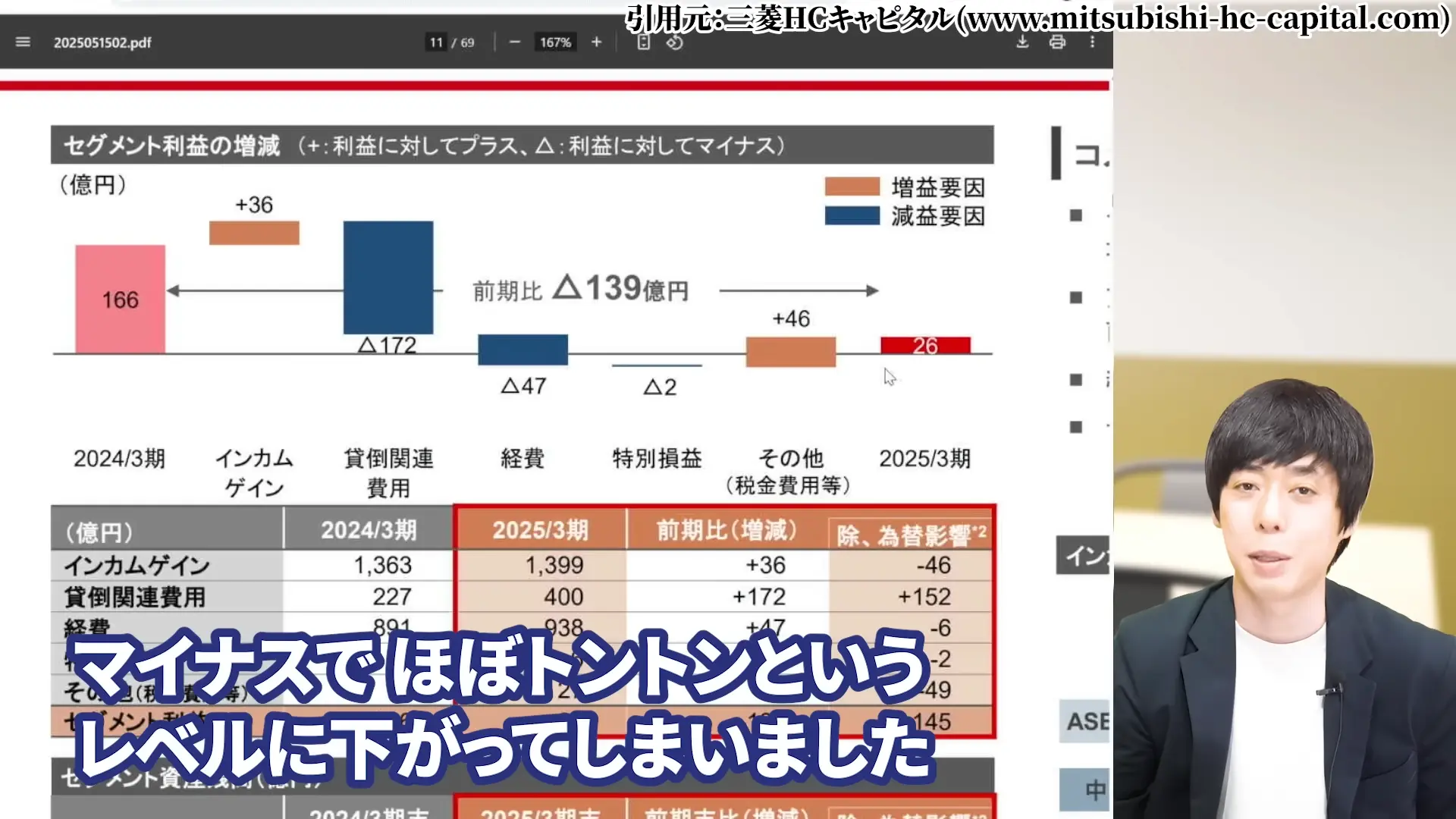

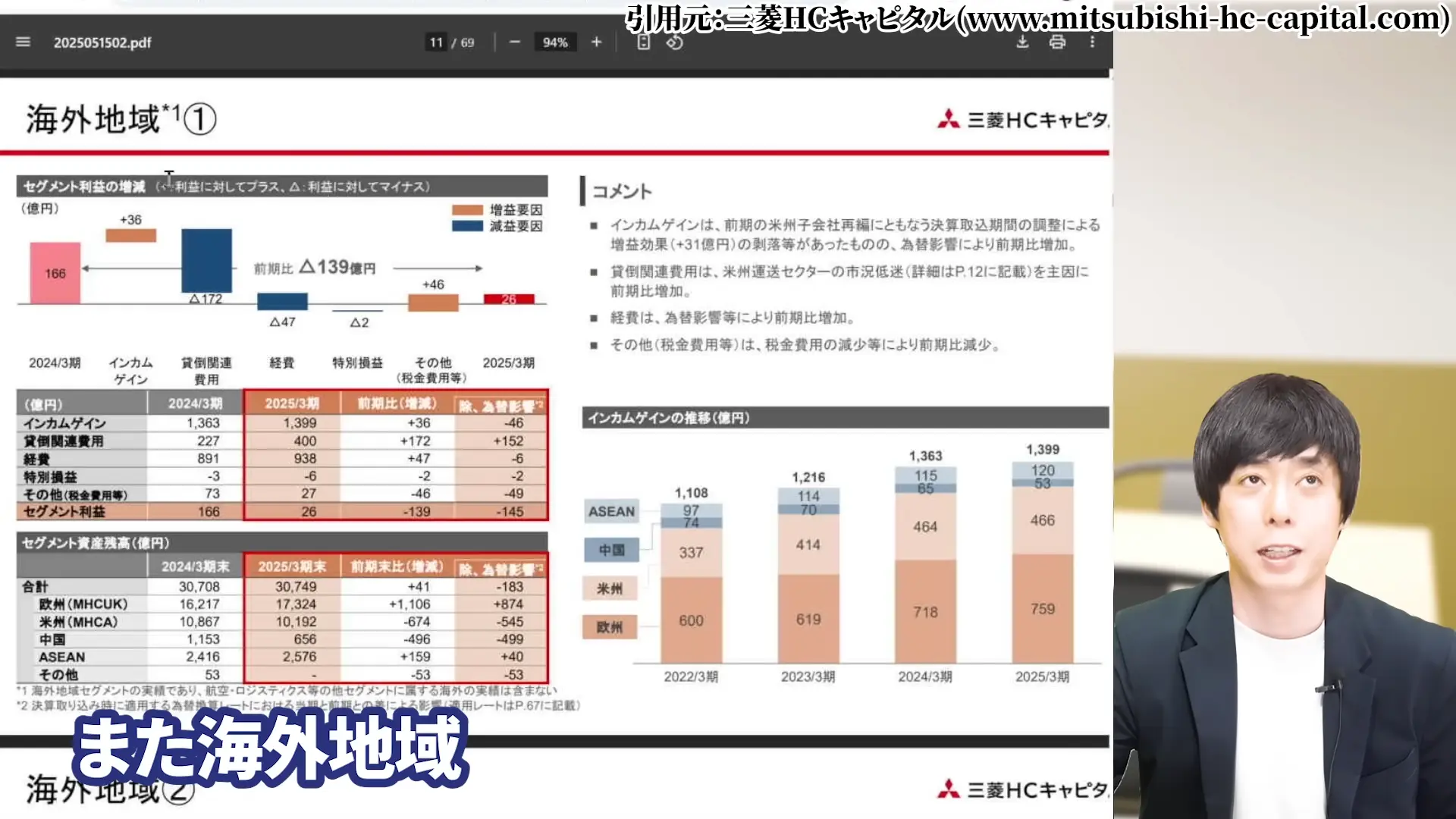

一方で海外地域は、長引くアメリカを中心とした経済不況により減益が目立ちました。

特に貸倒れ関連費用が172億円かさみ、利益が前年166億円あったのがほぼトントンというレベルまで下がってしまいました。

【三菱HCキャピタルの株価が安い理由・今後分析】配当5円増配と配当性向40.5%の健全性

また、先ほども少し触れましたが、今回の決算で特に注目すべきは、予想以上の5円増配を実施したことです。

これにより配当性向は前年から低下して40.4%となり、非常に健全な水準を維持しています。

配当性向が40%台ということは、利益の約60%を内部留保として企業の成長投資に回せることを意味します。

これは将来の成長と株主還元のバランスが取れている証拠です。

27期連続増配という実績と合わせて考えると、今後も安定的な増配が期待できます。

高配当投資を重視する投資家にとって、非常に魅力的な銘柄と言えるでしょう。

2026年3月期の業績予想と成長率18.4%の内訳

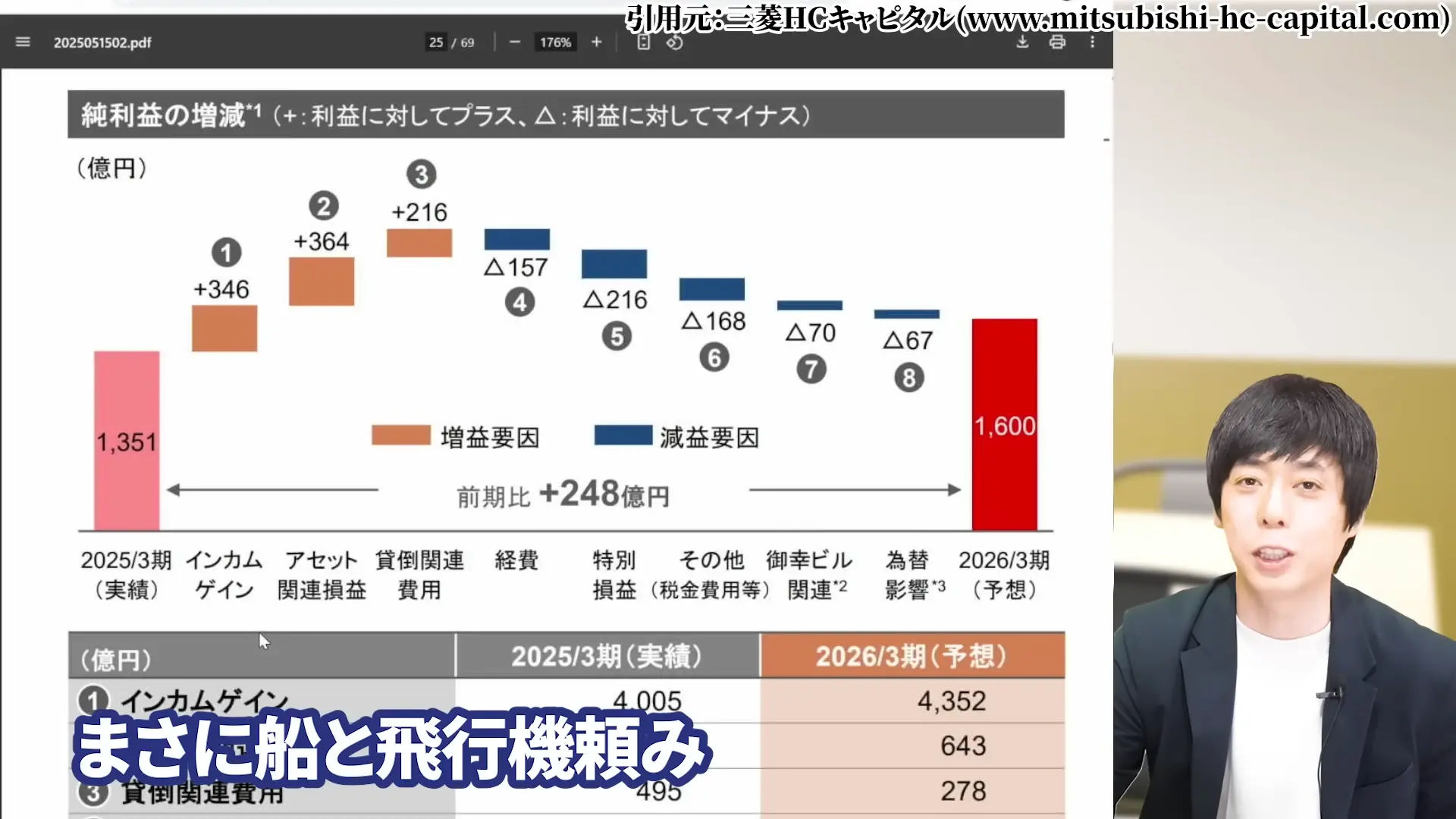

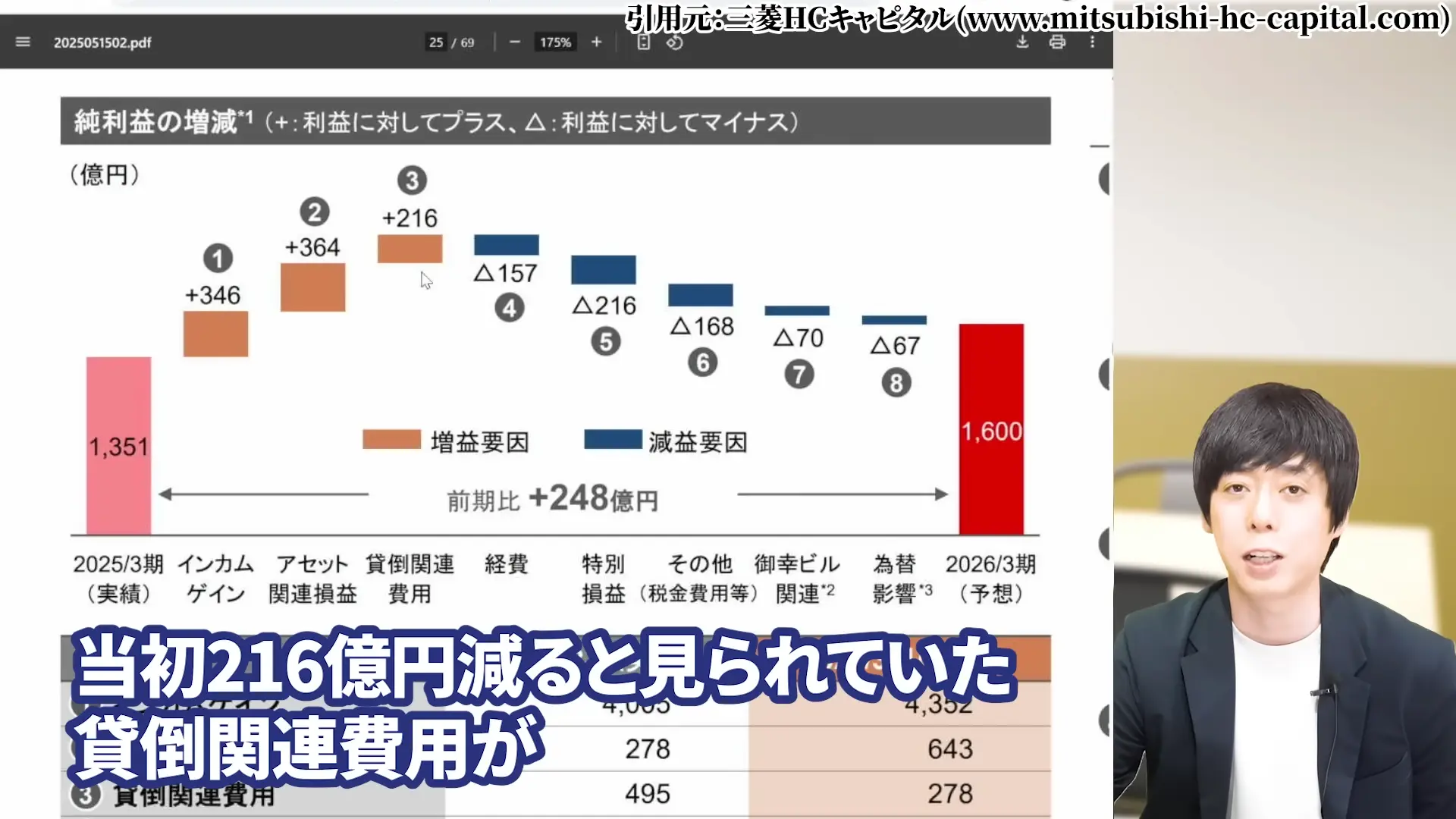

2026年3月期についても、資産からのインカムゲインが更に増えてプラス346億円の見通しです。

前年足を引っ張った貸倒れ費用も減っていく見通しなので、前年比で見るとプラスになります。

大型の御幸ビルディングの売却益はなくなりますが、アセット関連の売却益をプラス364億円上乗せする見通し。

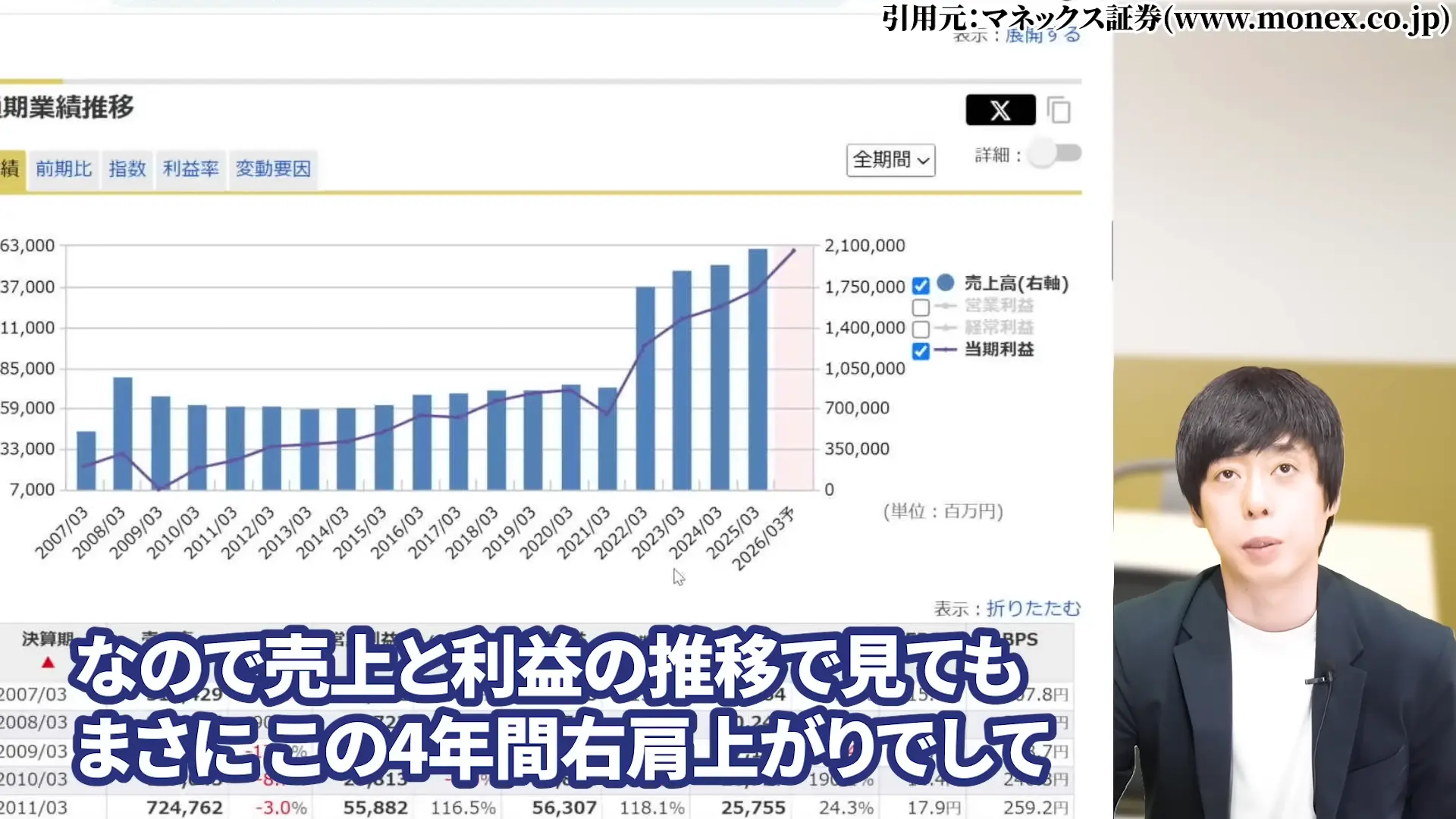

売上と利益の推移を見ても、この4年間右肩上がりで推移しています。

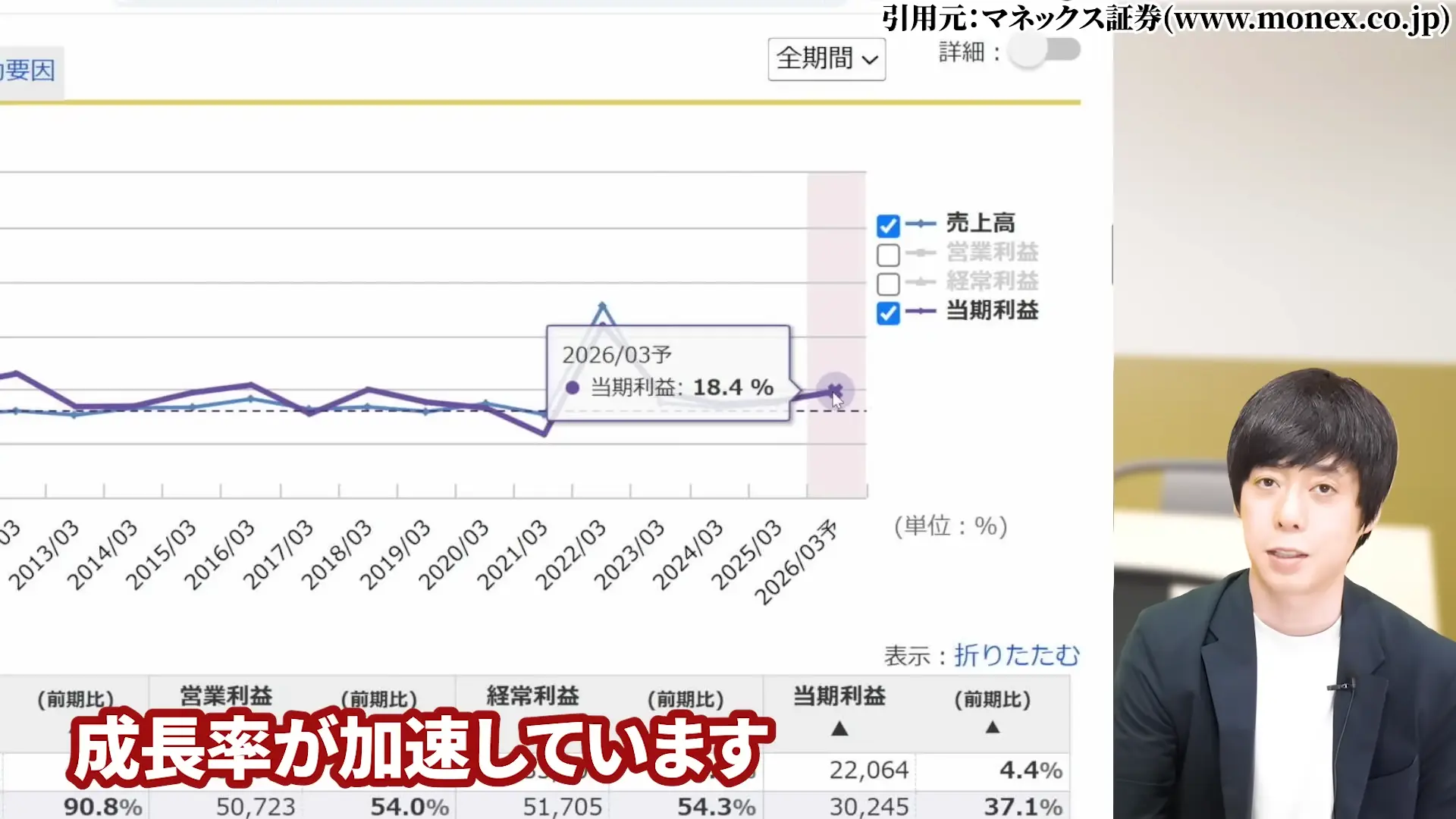

特に注目すべきは成長率の加速です。

当期利益の伸びを見ると、2024年3月期が6.5%、2025年3月期が前年比で9.1%、そして今年は予想で前年比プラス18.4%と成長率が加速しています。

この伸びが加速しているということは、前よりも良くなってしかも良くなる割合が大きくなっているということです。

通常であれば、このような成長の加速は株価にプラスに働くはずなのですが、なぜか株価は評価されていません。

三菱HCキャピタルの株価が安い5つの理由

では、どうして、三菱HCキャピタルの株価が安いなのか、理由に迫りましょう。

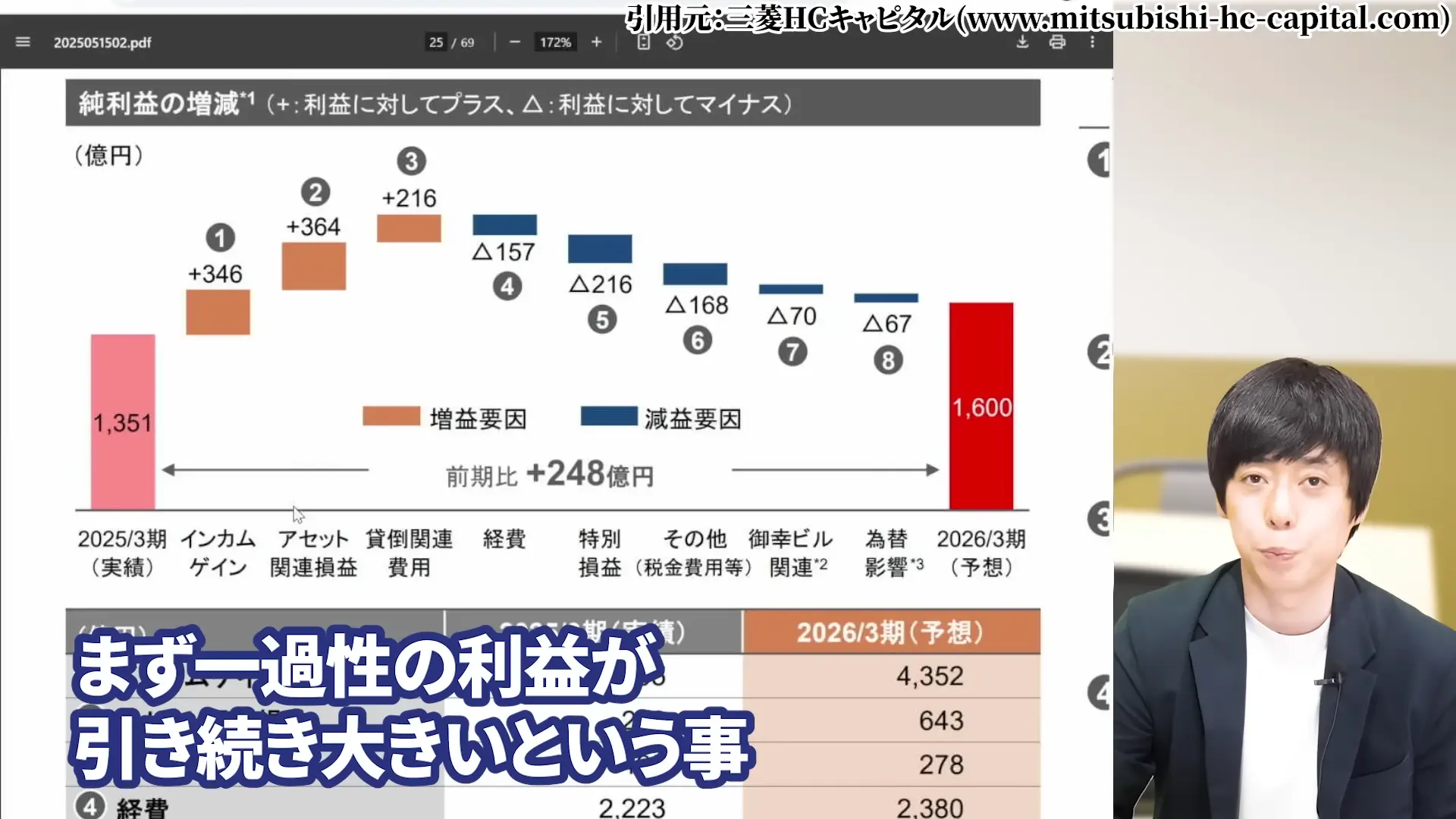

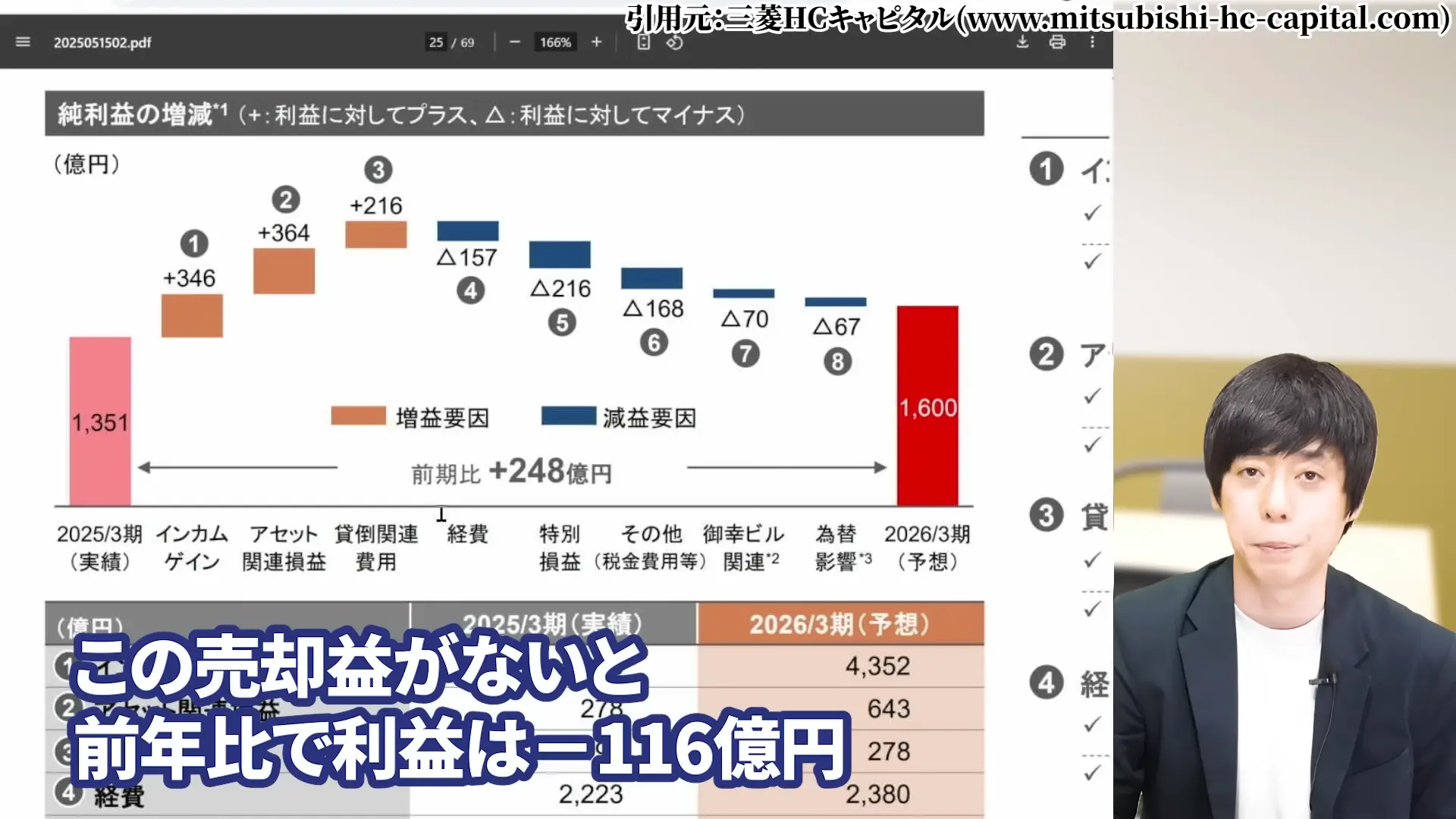

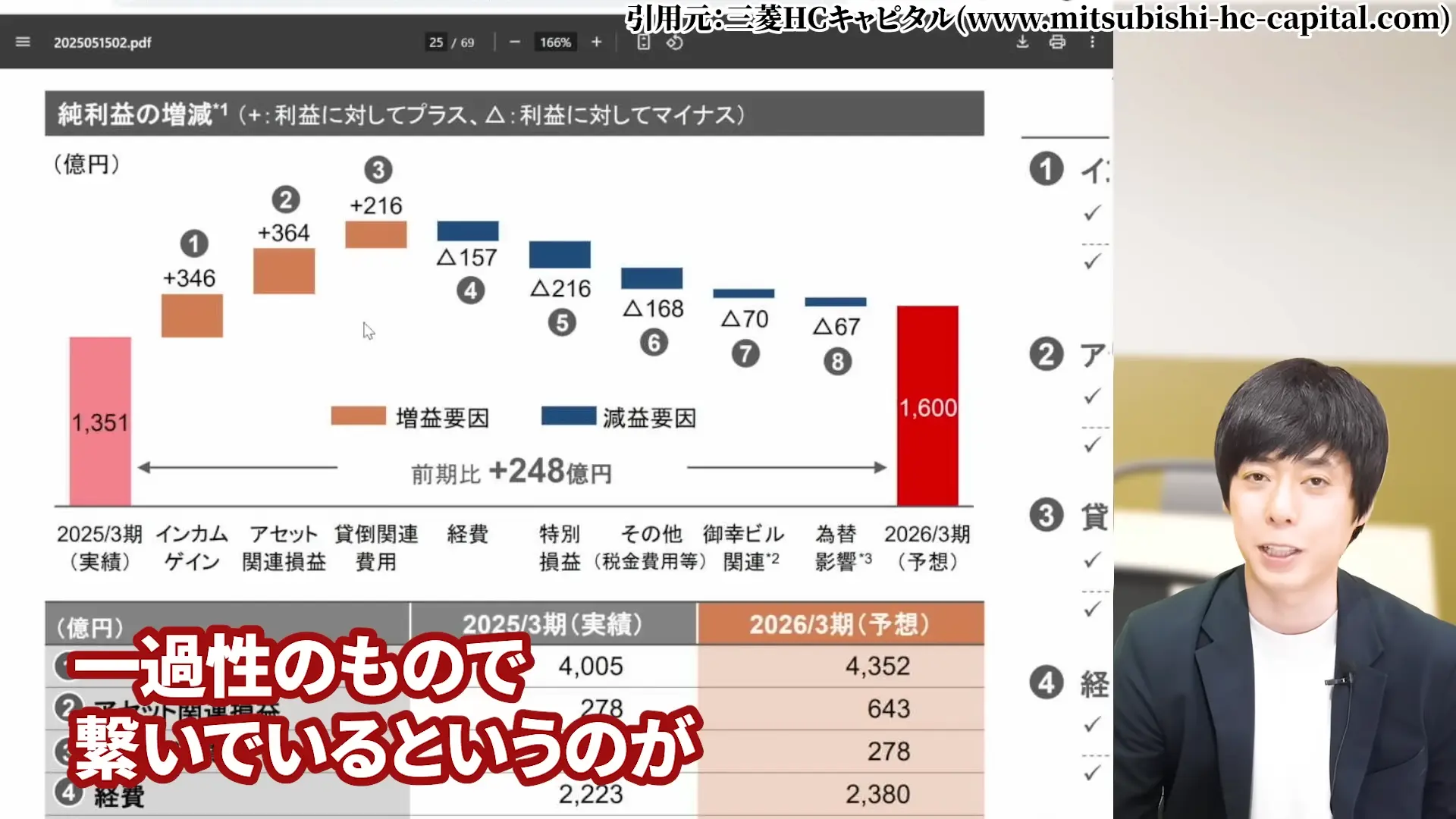

三菱HCキャピタルの株価が安い理由には「一過性の利益で繋いでいる」という点があります。

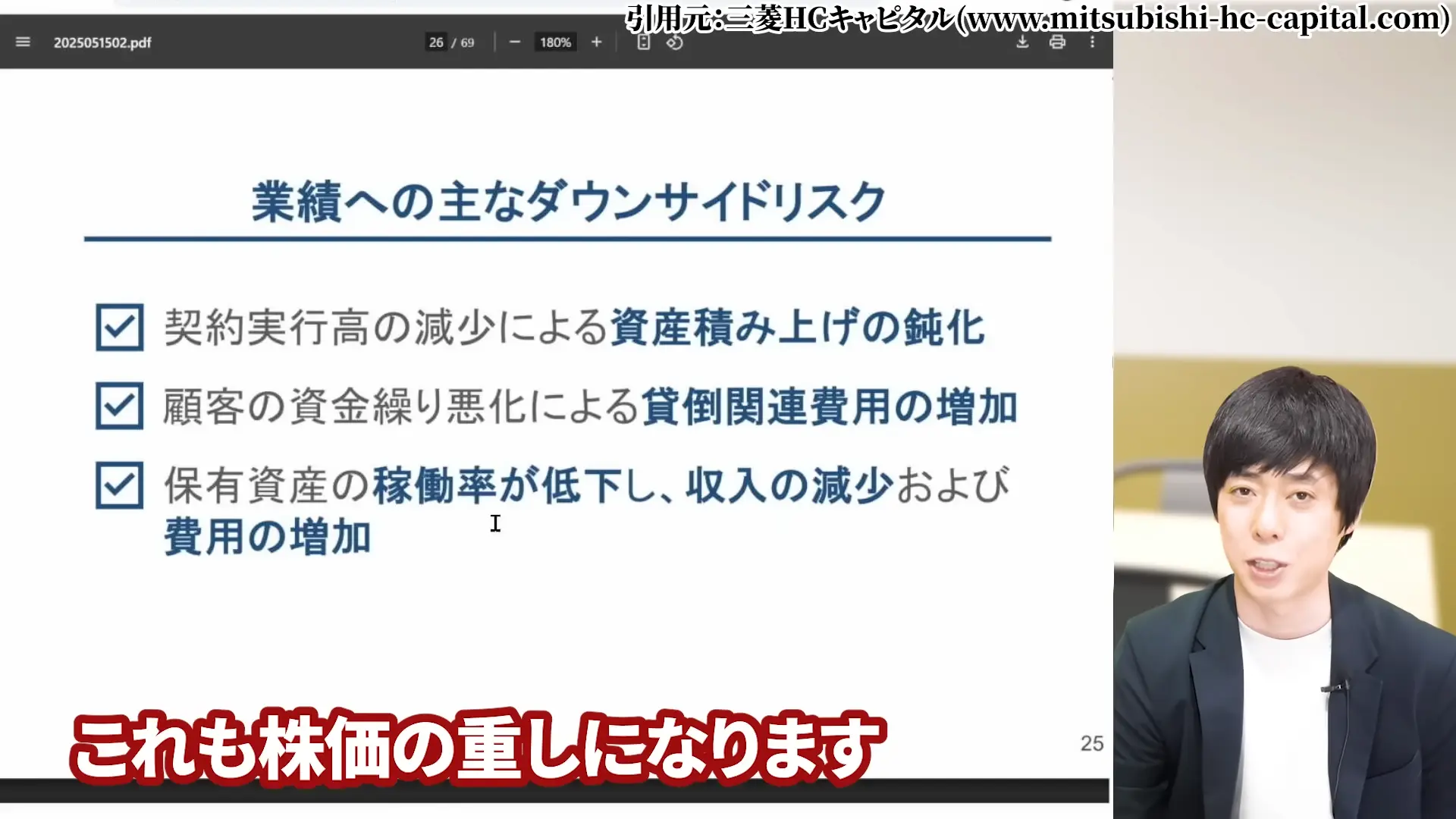

【三菱HCキャピタルの株価が安い理由】一時的な売却益への依存度の高さ

最高益・増配にもかかわらず株価が評価されない最大の理由は、一時的な利益が引き続き大きいことです。

アセット関連損益を見ると、不動産や発電所などの環境エネルギー部門の売却によって利益を上乗せしようとしています。

確かにリースのビジネスモデル自体が資産に投資して売却益も狙うものですが、問題は依存度の高さです。

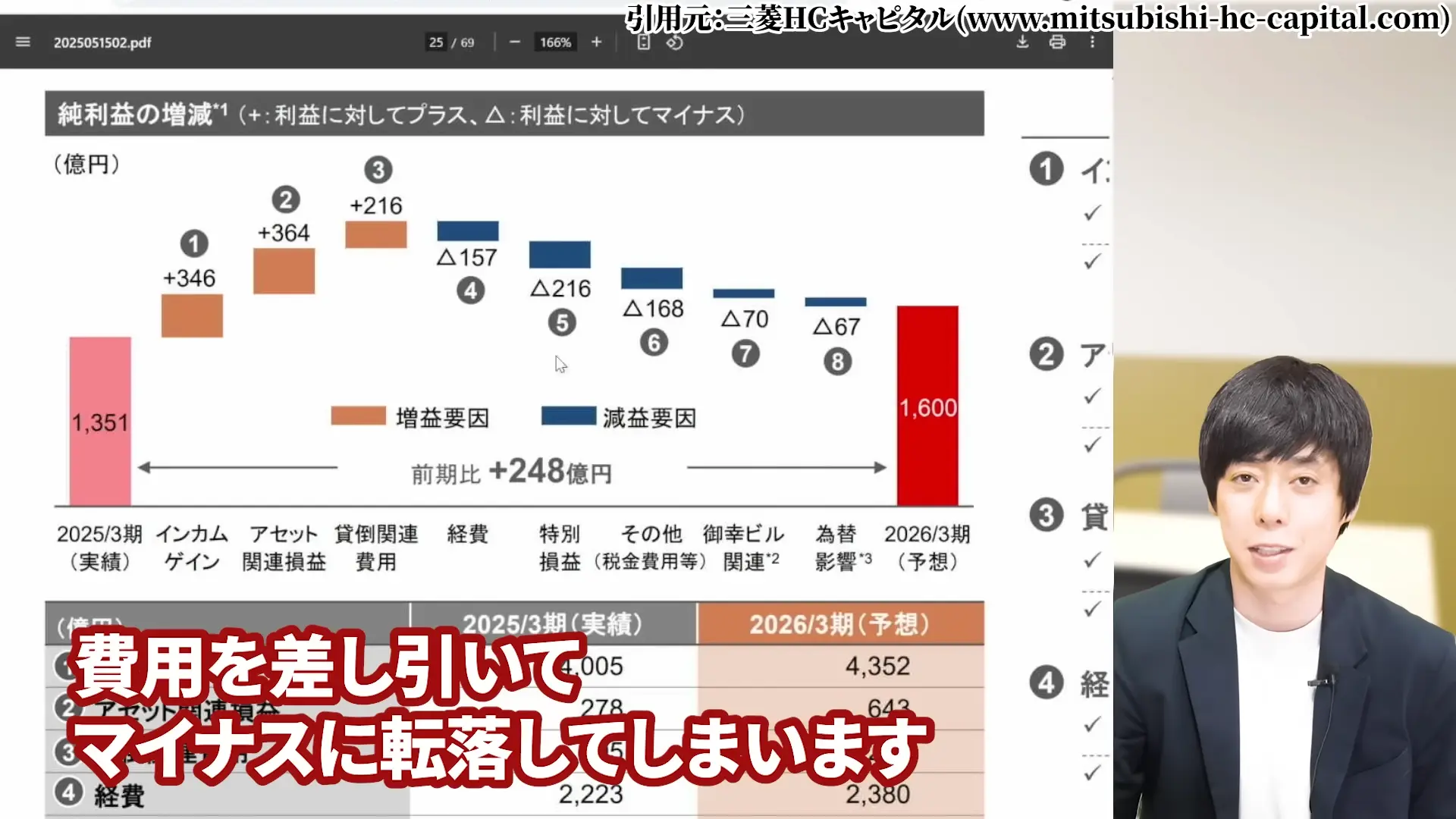

売却益がないと、前年比で利益がマイナス116億円となり減益に転落してしまいます。

売却益を全く無しにしろとは言いませんが、前年と比べて利益が伸びていると言ってもその結構な割合を一時的な売却益で繋いでいます。

これが増益でも株価が評価されにくい大きな要因となっています。

【三菱HCキャピタルの株価が安い理由】米国事業の貸倒れリスクと運賃低下の影響

米国の小型トラック事業において、運賃の低下や業者淘汰によって引き続き売上回収が難航する状況が続いています。

スポットのトラック運賃を見ても、ピーク時からだいぶ下がっています。

2021年から2023年頃まで運賃が上がっていた当時、三菱HCキャピタルも高くなっているトラックを買い入れて海外の事業者にリースしました。

しかし急激に運賃が低下して業者が儲からなくなり、貸倒れリスクが高まっています。

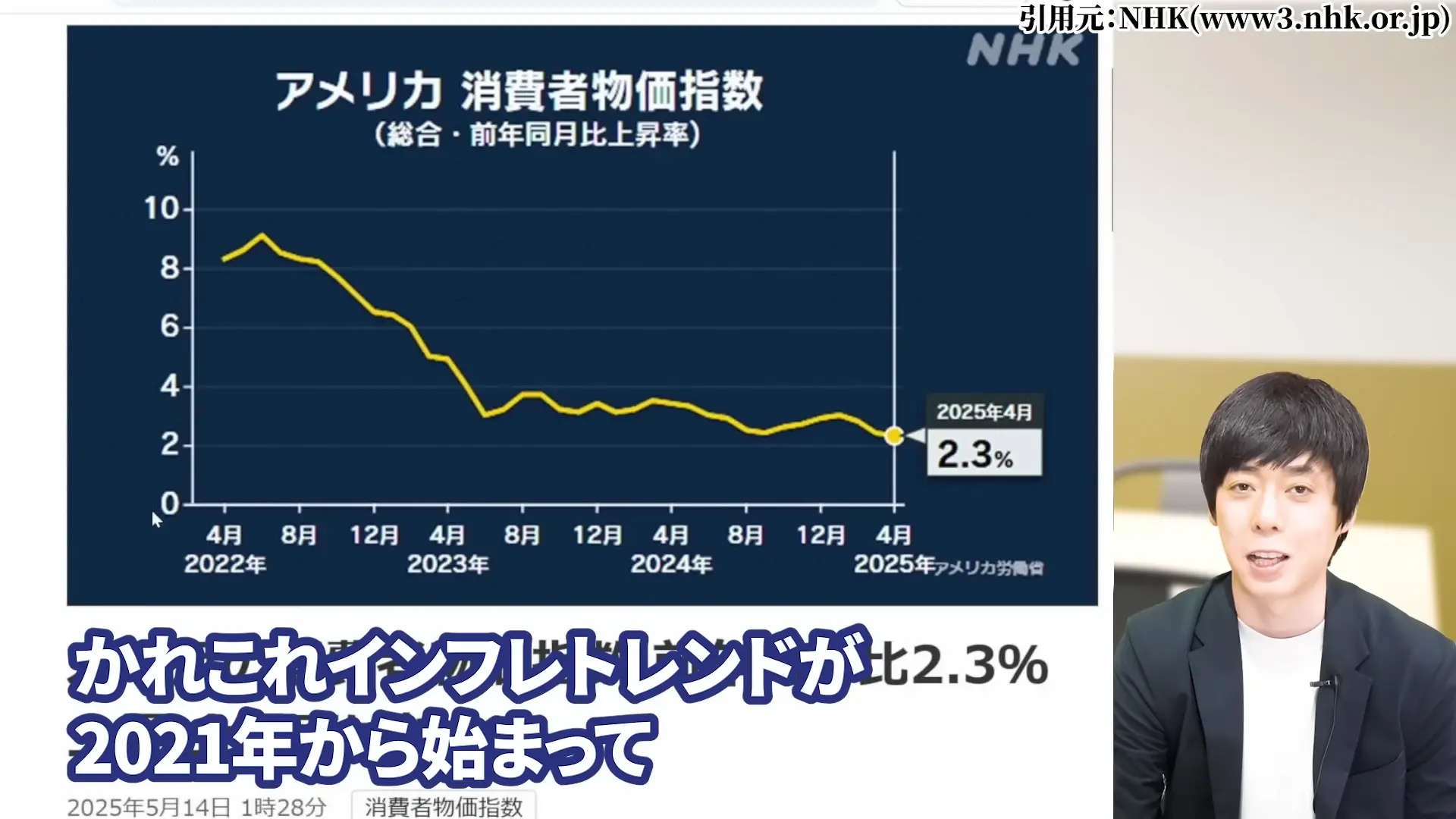

アメリカの消費者物価上昇は大変厳しく、このインフレトレンドが2021年から始まってもう5年目に差し掛かっています。

累積で物価が大幅に高くなり、しかも事業をするための金利も高い状況が続いています。

最近では製造業中心に米国の消費減退の兆候も見られ、2025年3月時点でも苦戦が続いています。

この状況が改善されない限り、株価の重しとなり続けるでしょう。

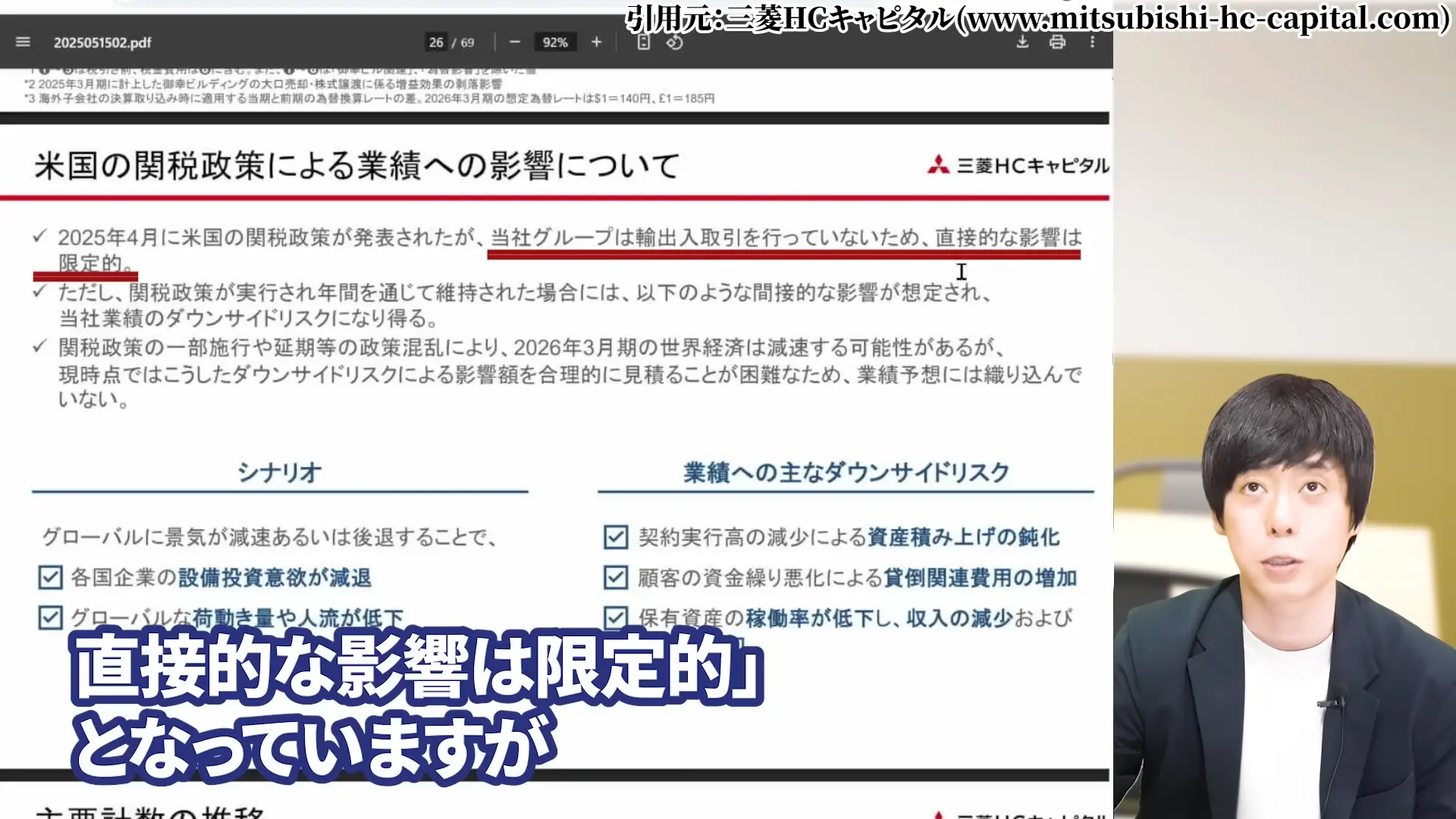

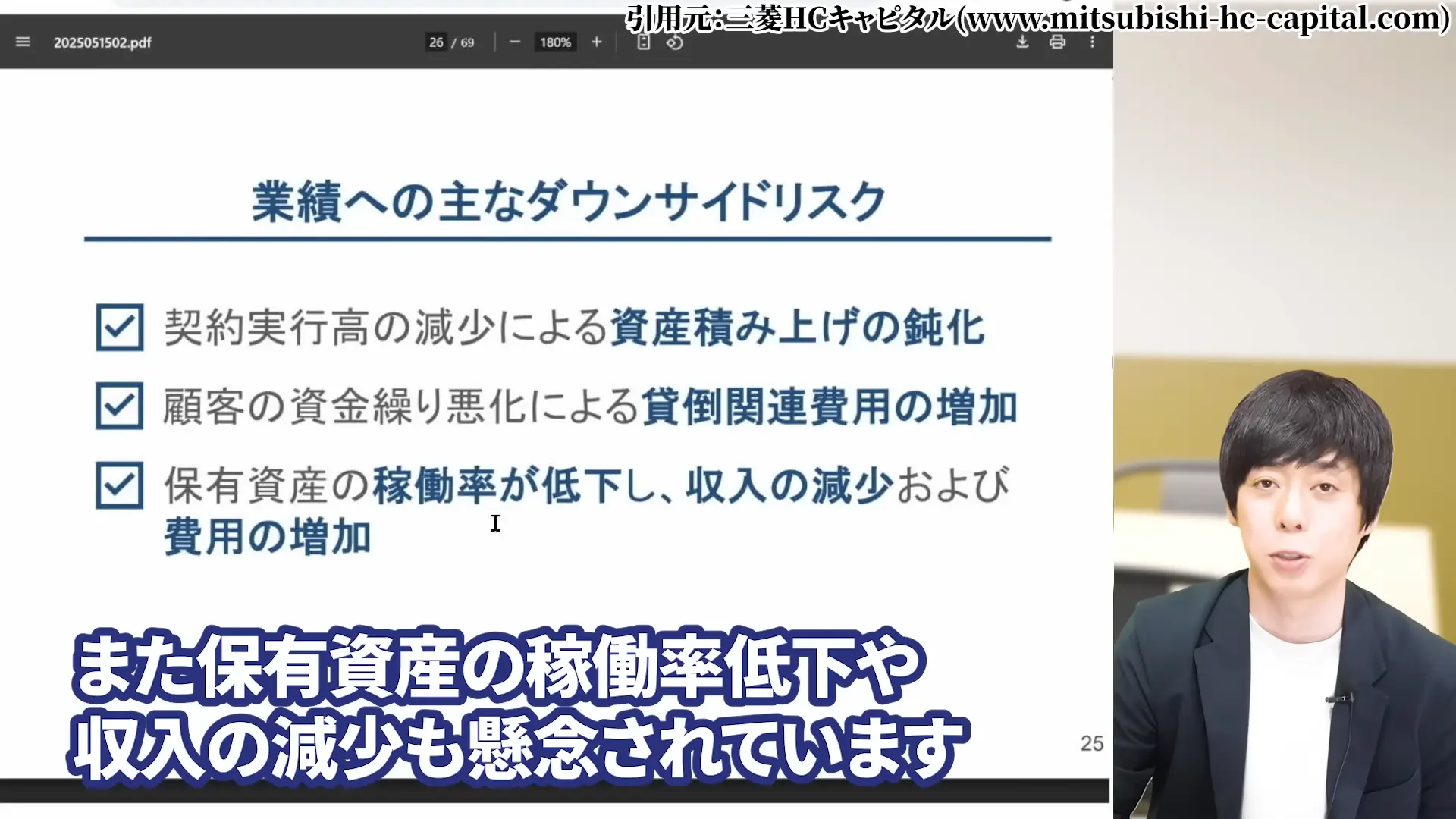

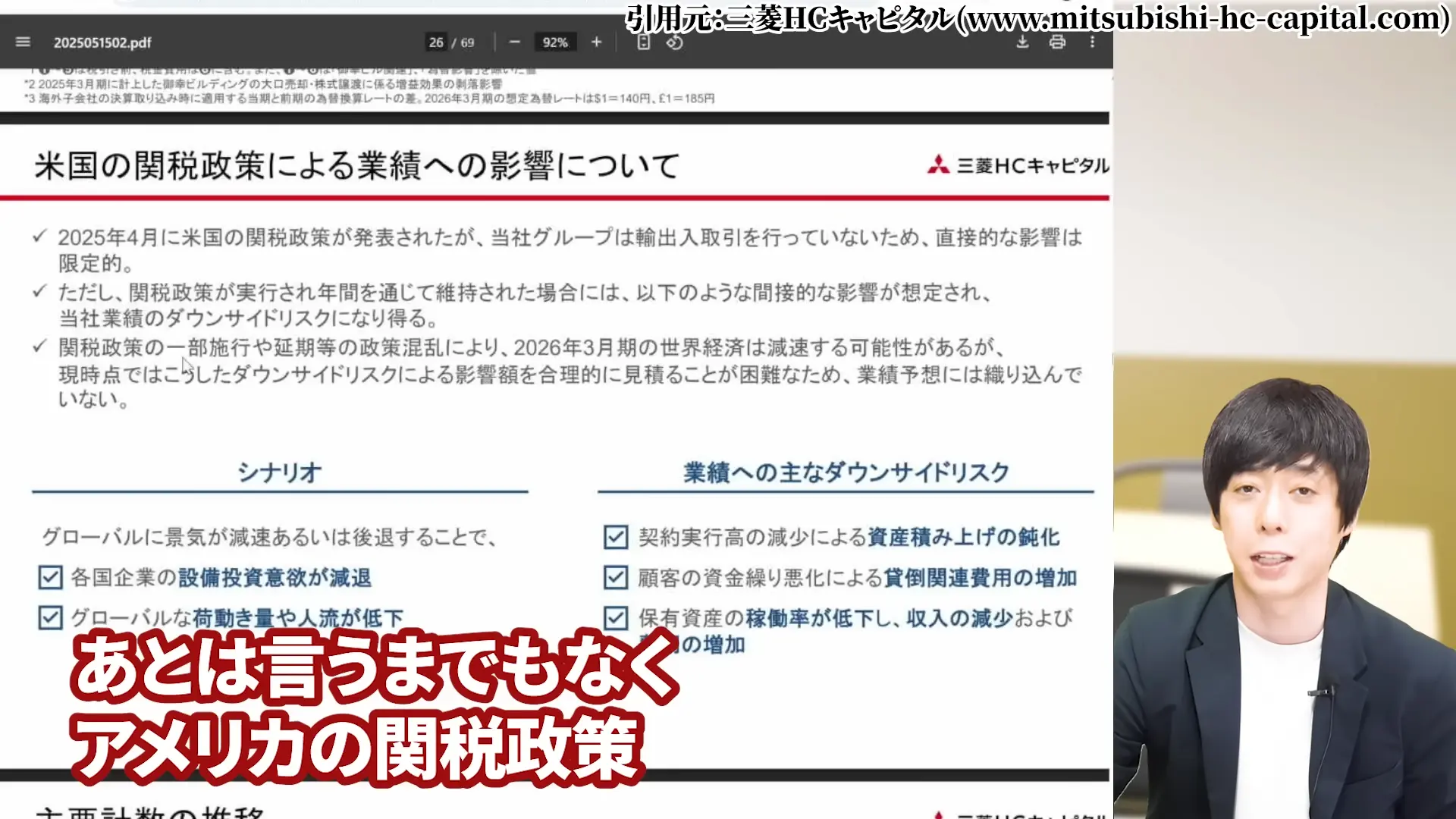

【三菱HCキャピタルの株価が安い理由】トランプ関税政策による不透明感

トランプ関税政策も大きな懸念材料です。

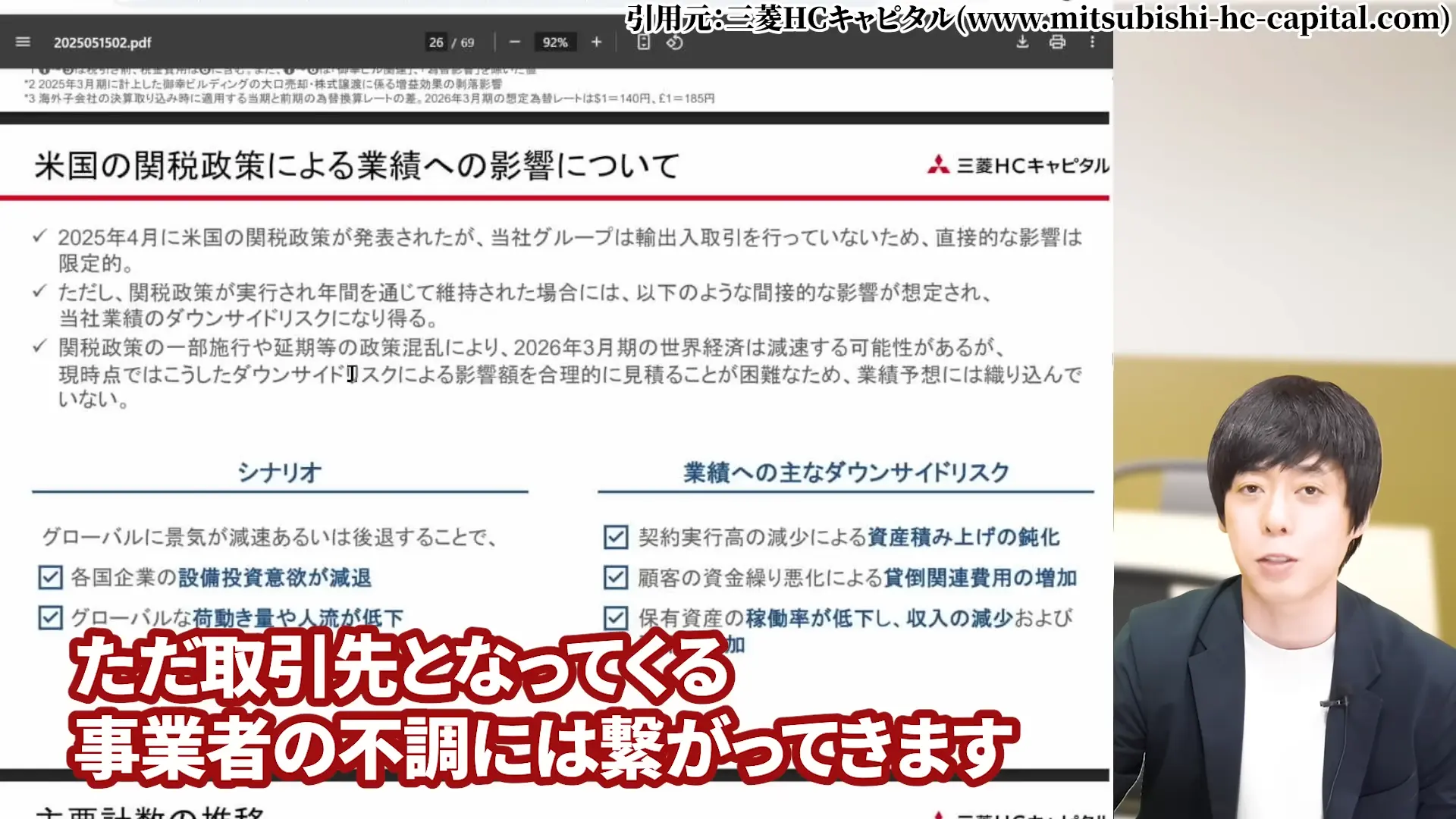

三菱HCキャピタルは物を造っているわけではないので、直接的な影響は限定的とされています。

しかし取引先となる事業者の不調には確実に繋がってきます。

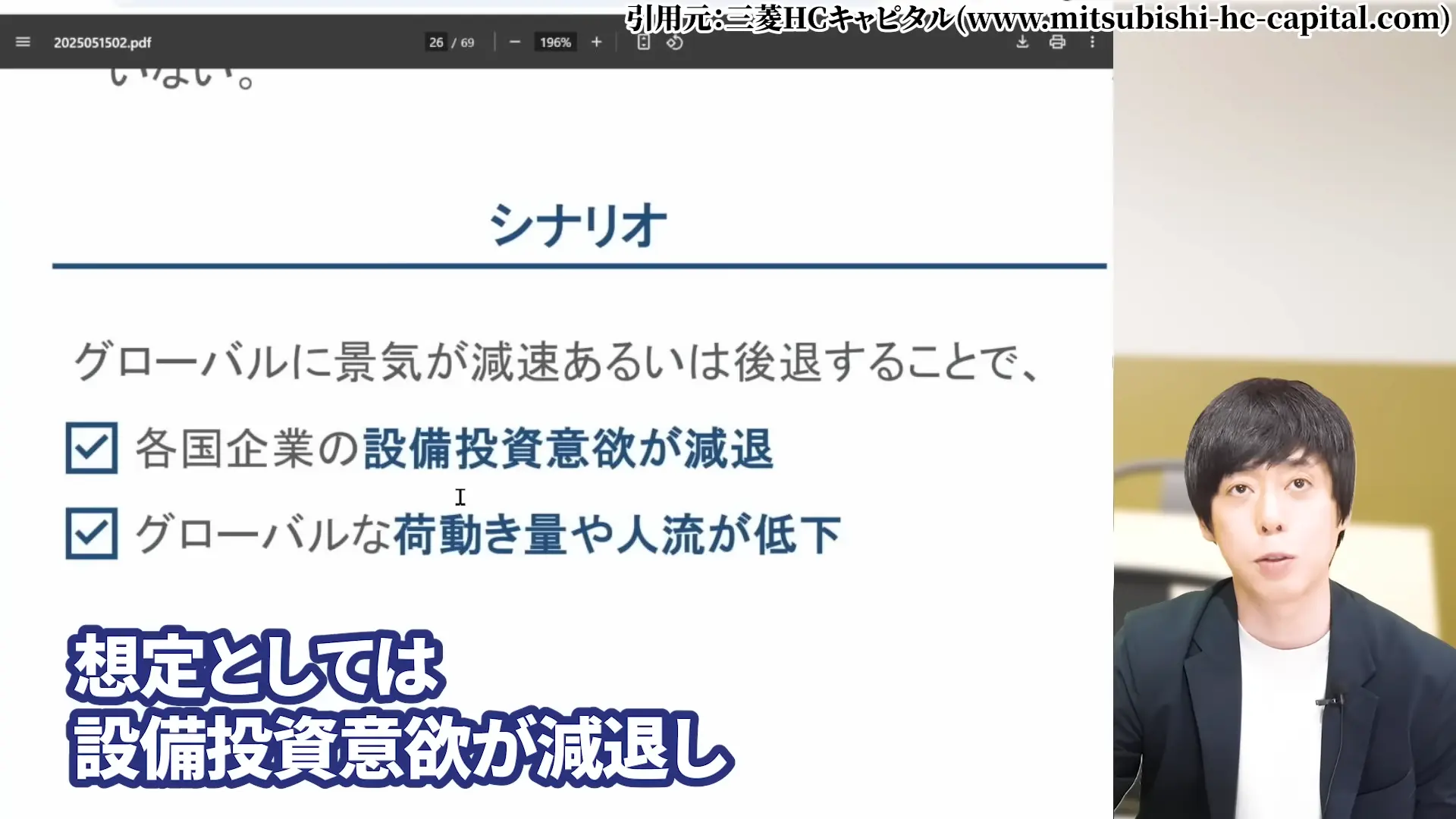

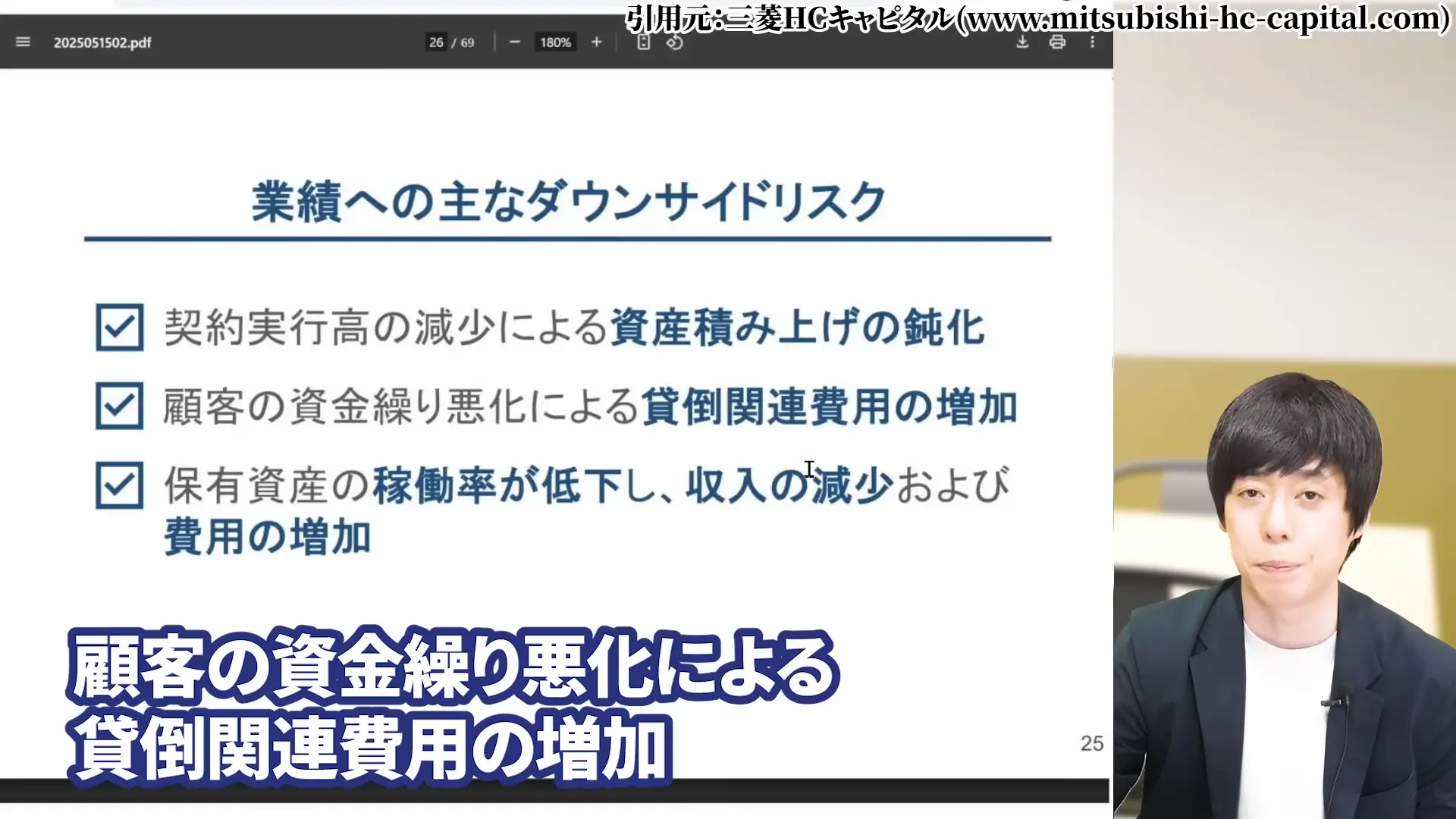

設備投資意欲が減退し、グローバルな物流や人流が低下すれば、契約実行高の減少による資産積み上げの鈍化が起こります。

さらに顧客の資金繰り悪化による貸倒れ関連費用の増加も懸念されます。

貸倒れ関連費用は前年比で減少する見通しとなっていますが、トランプ関税で更に消費が落ち込む中、本当にその見立て通り行くのか疑問です。

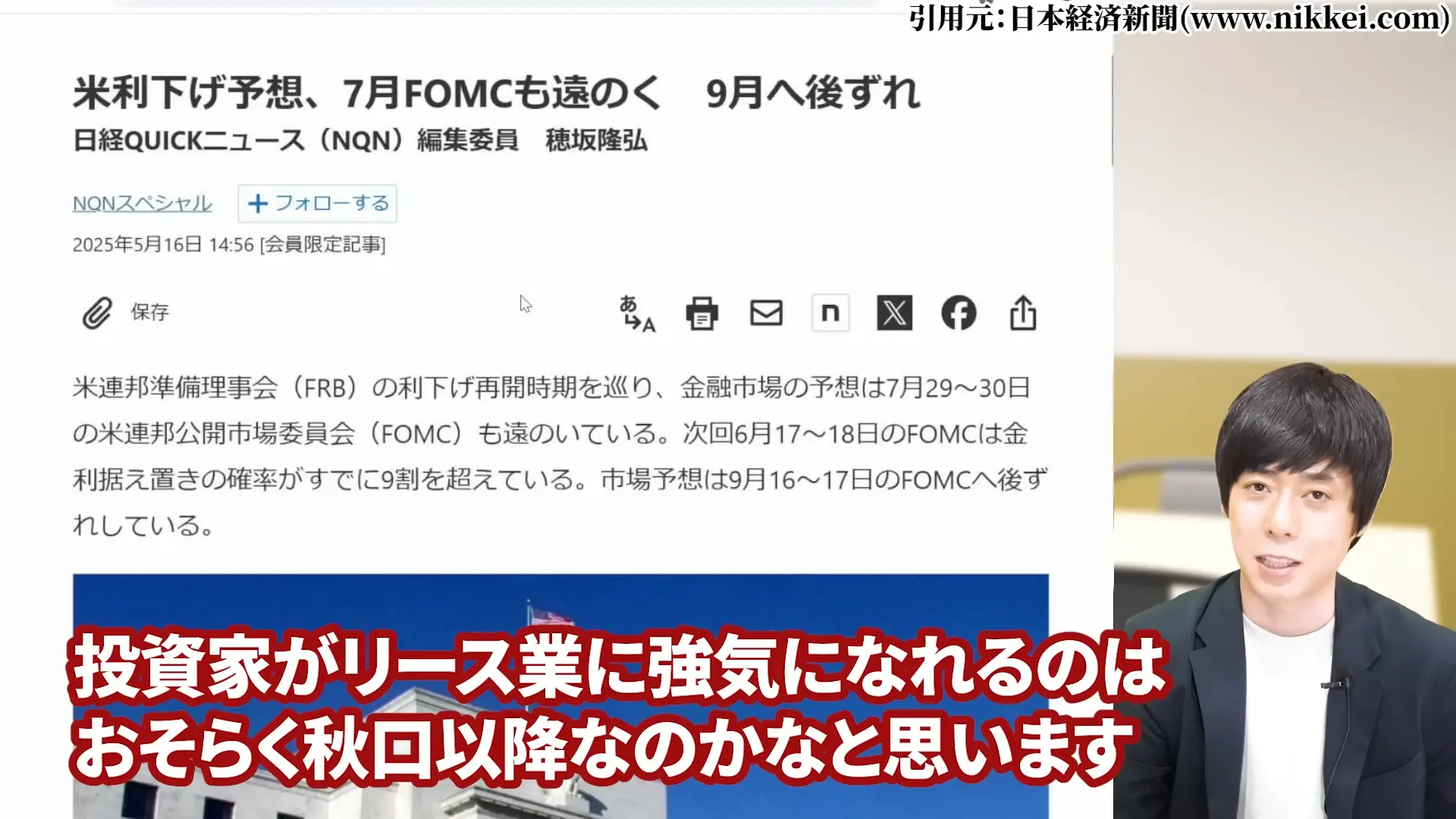

関税の影響に関しては日米とも夏場にある第2四半期の決算で影響が出てくると思われます。

投資家がリース業に強気になれるのは恐らく秋口以降になるでしょう。

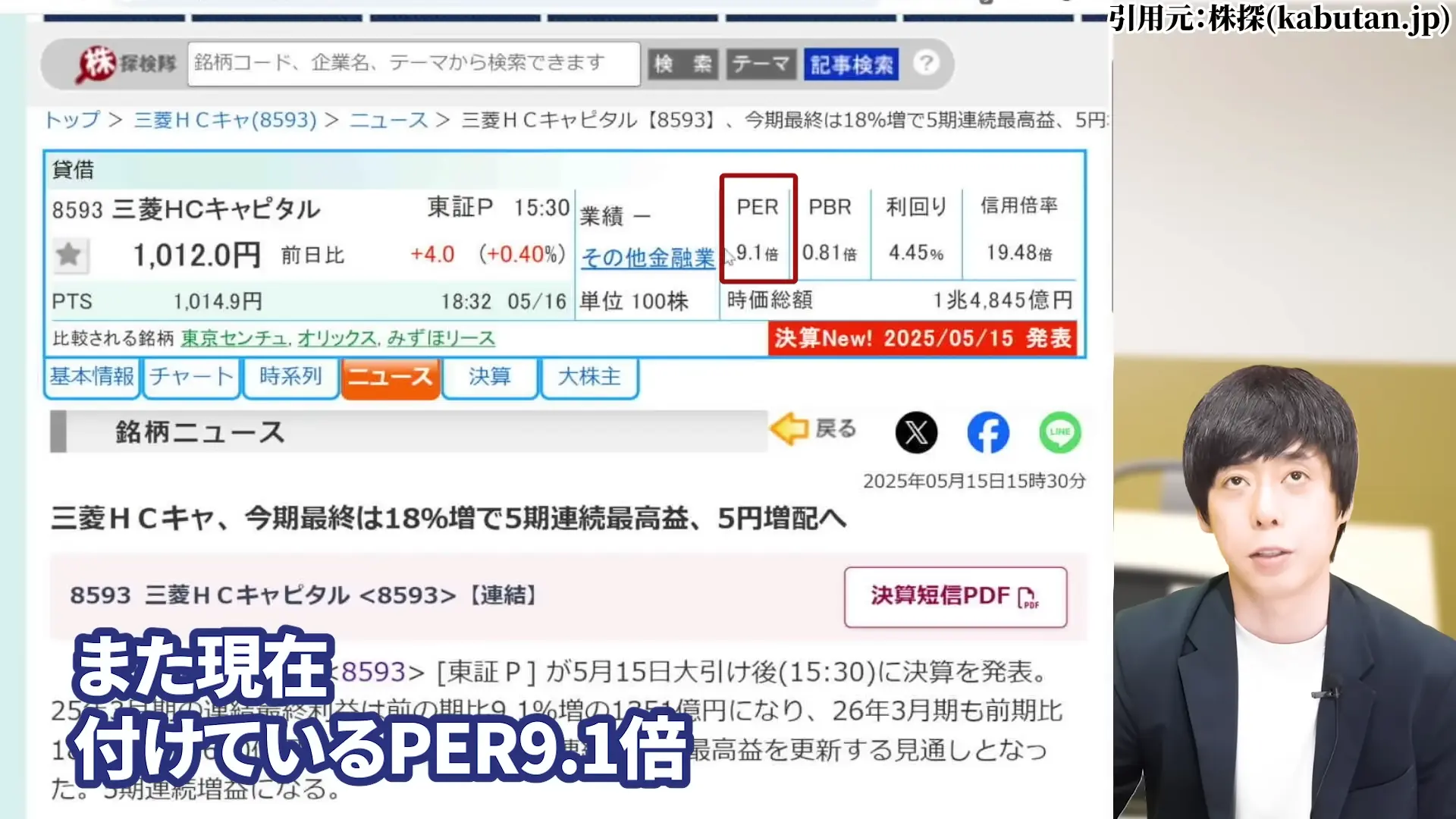

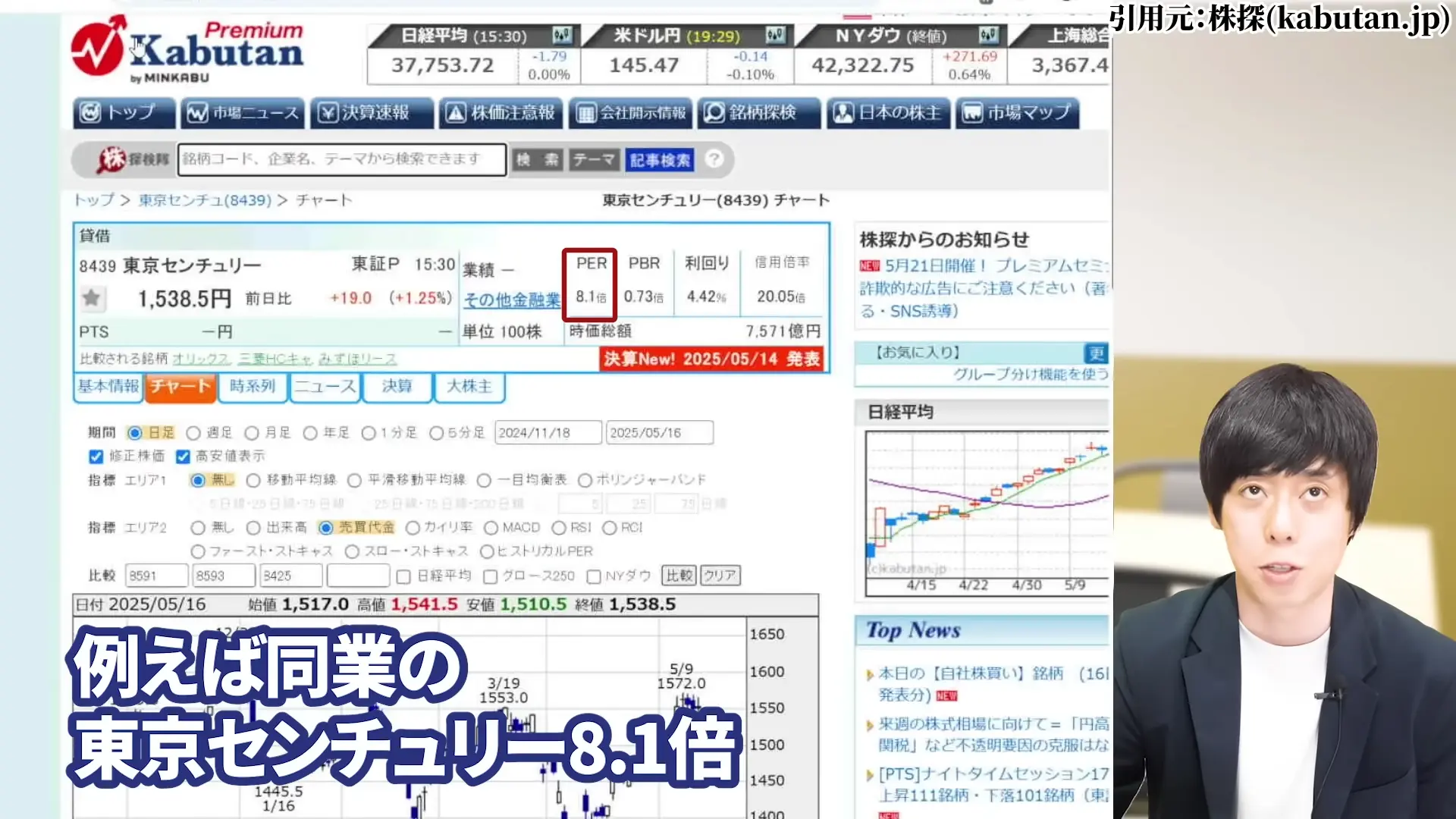

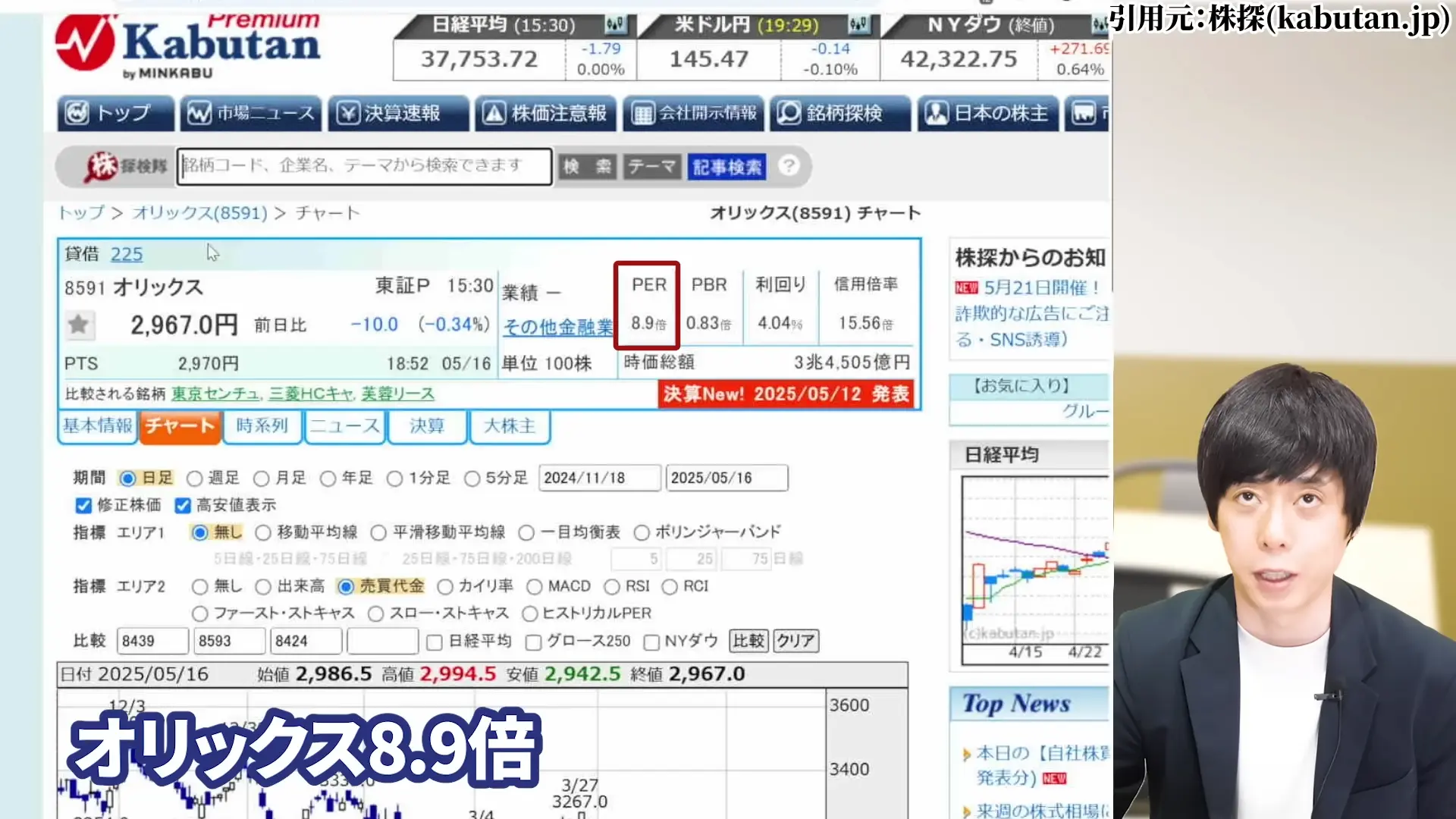

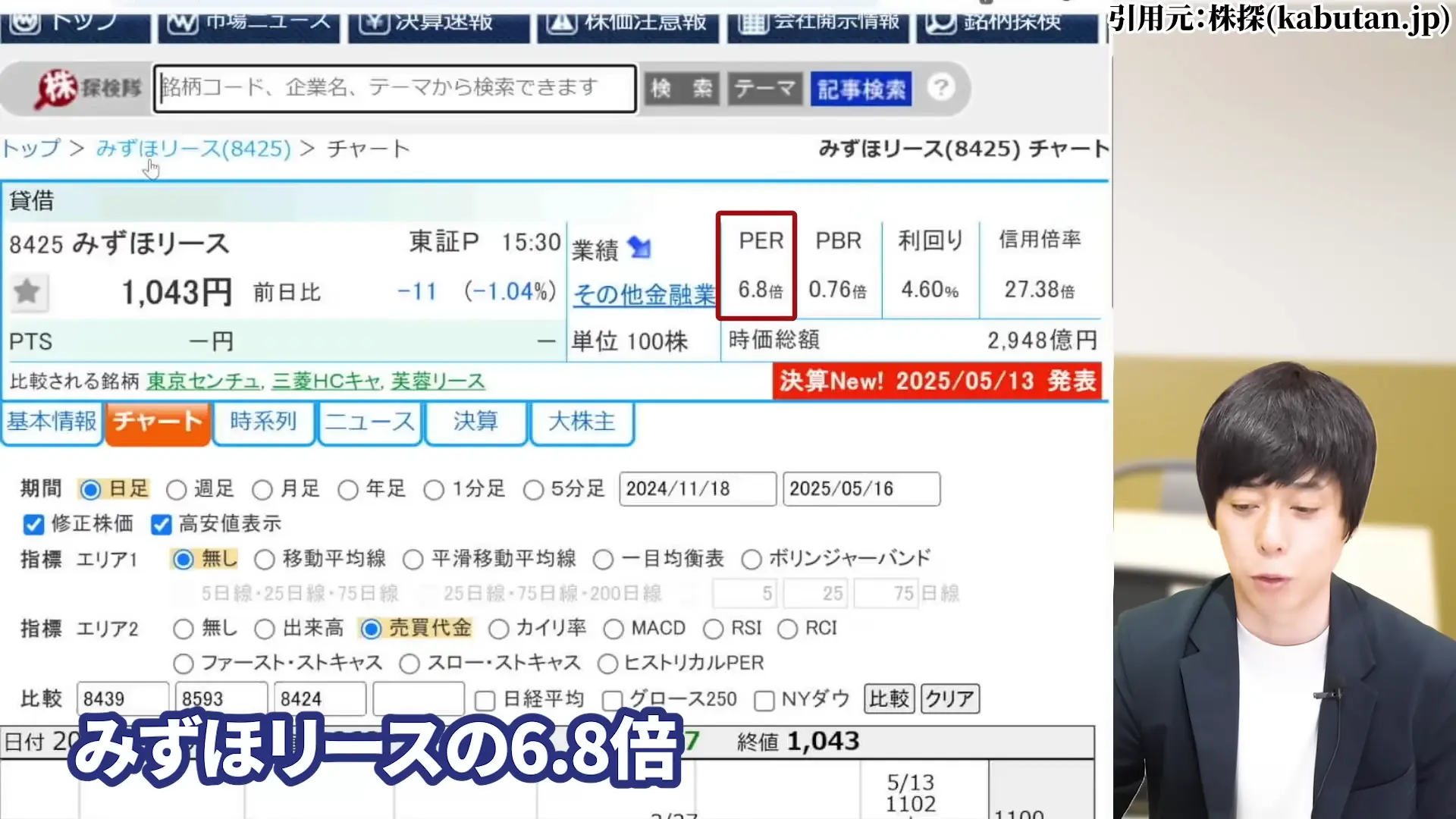

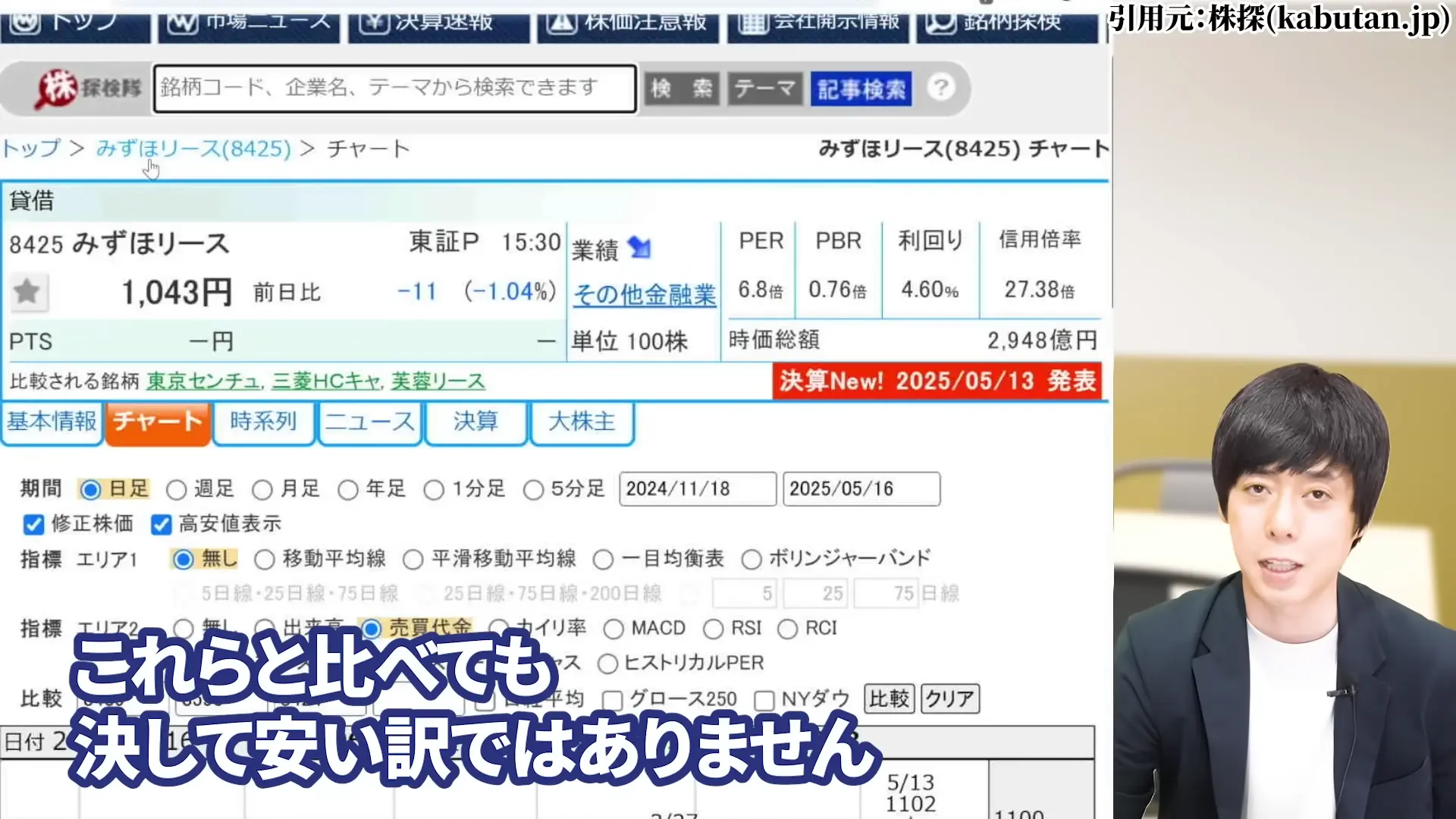

【三菱HCキャピタルの株価が安い理由】同業他社比較でのPER評価

現在のPER9.1倍は一見すると安いように見えますが、同業他社と比較すると決して割安ではありません。

例えば、東京センチュリーのPERが8.1倍、

オリックスのPERが8.9倍、

みずほリースのPERが6.8倍となっています。

これらと比べても三菱HCキャピタルのPERは高い部類に入ります。

過去2年で見ると今が一番安いのですが、5年間で見ると平均的なラインです。

つまり現在の1,000円前後という株価は、むしろ適正水準と言えるかもしれません。

最高益の予想ではありますが、1600億円のうち100億円でも貸倒れ費用が増えたり

事業がマイナスになったりすると、理論上6%の下落圧力が掛かります。

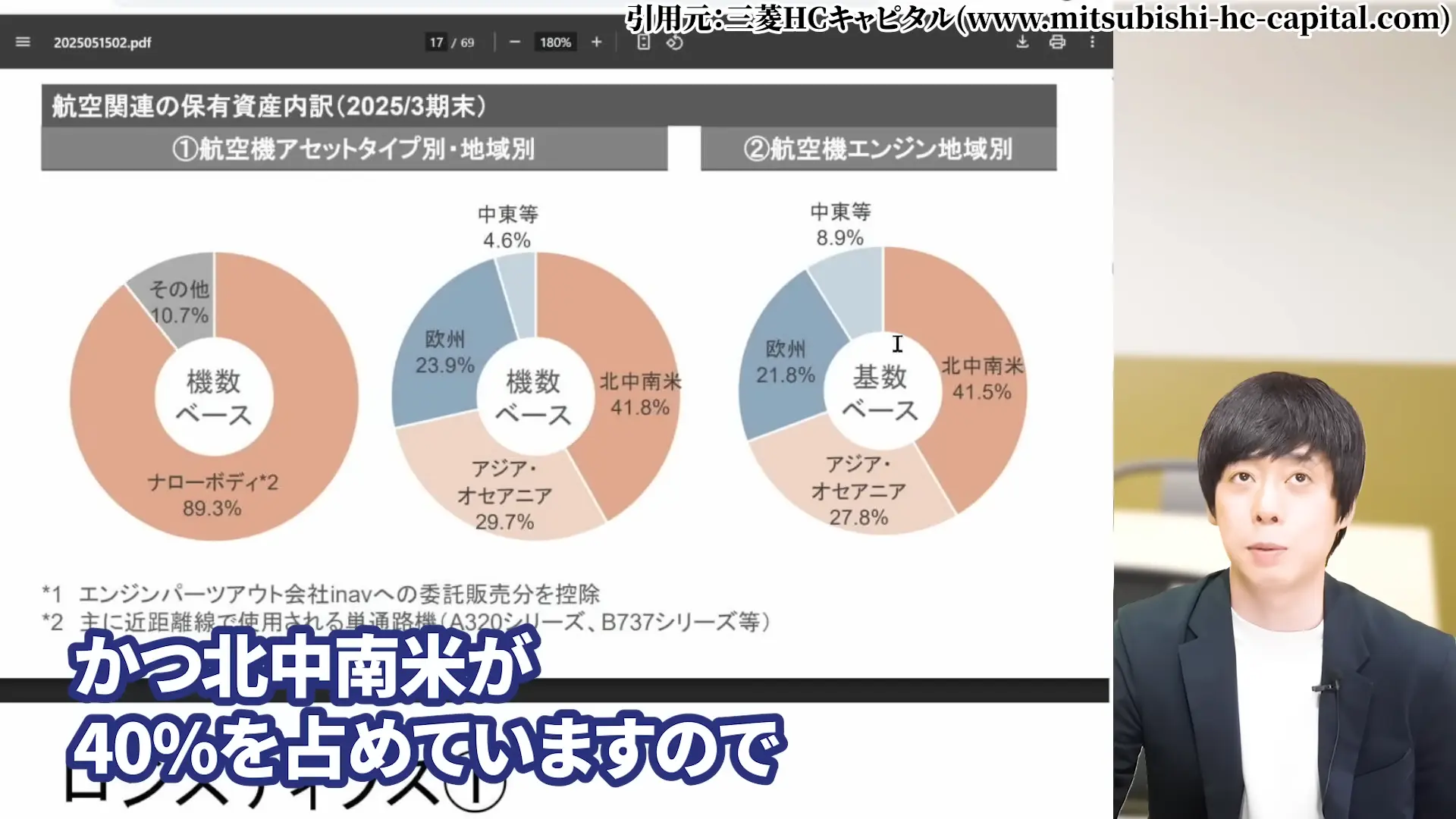

【三菱HCキャピタルの株価が安い理由】航空機・海上コンテナ事業の先行き懸念

今業績を引っ張っている航空機事業にも懸念があります。

航空機の内訳を見ると、約9割がナローボディと言われる国内線などで使われる小型機がほとんどです。

さらに北中南米が40%を占めているため、アメリカで景気後退が起こった際は航空機利用の減少や設備投資計画の見直しなどのリスクがあります。

無事続いてくれればいいのですが、不透明感は拭えません。

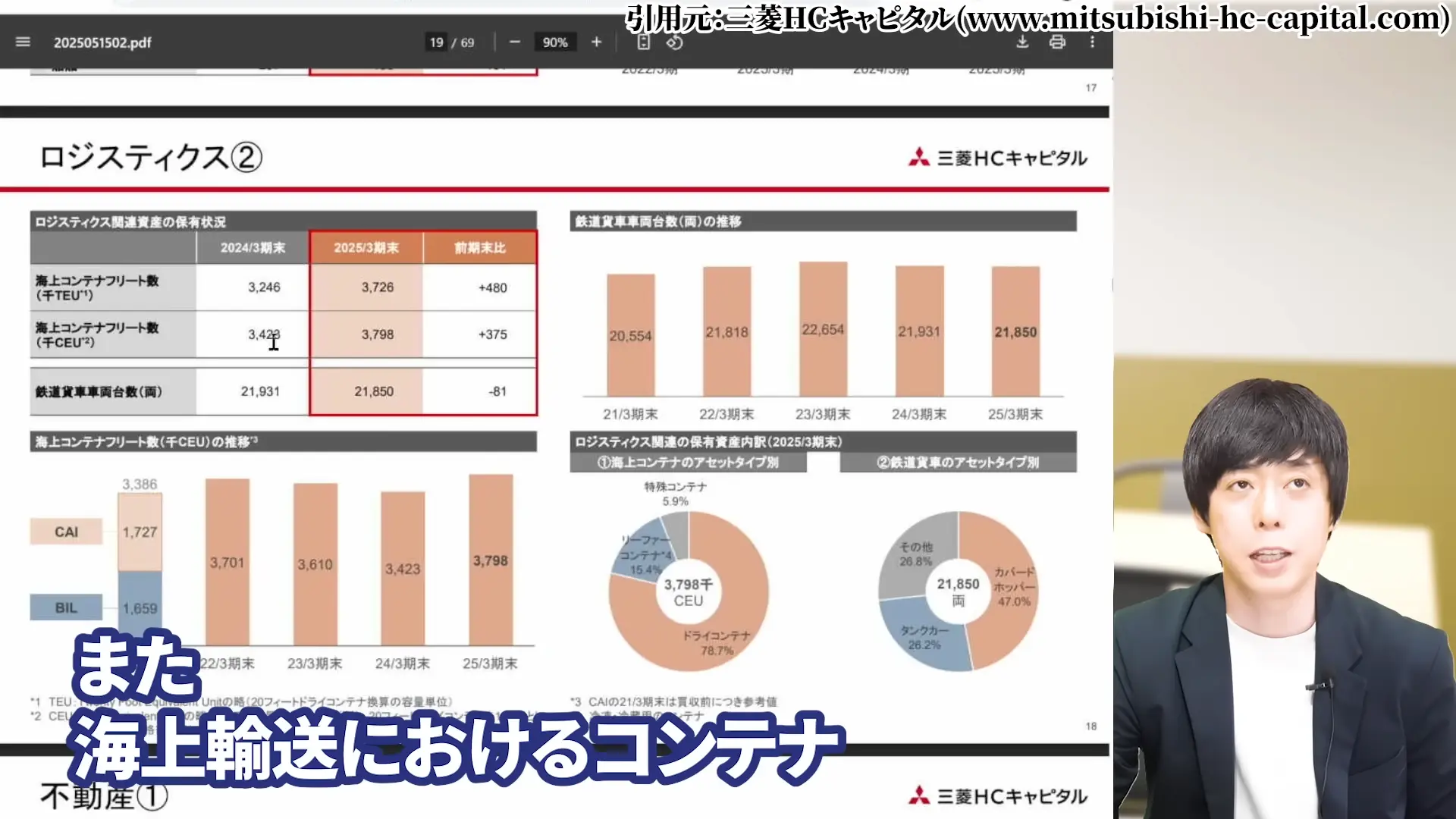

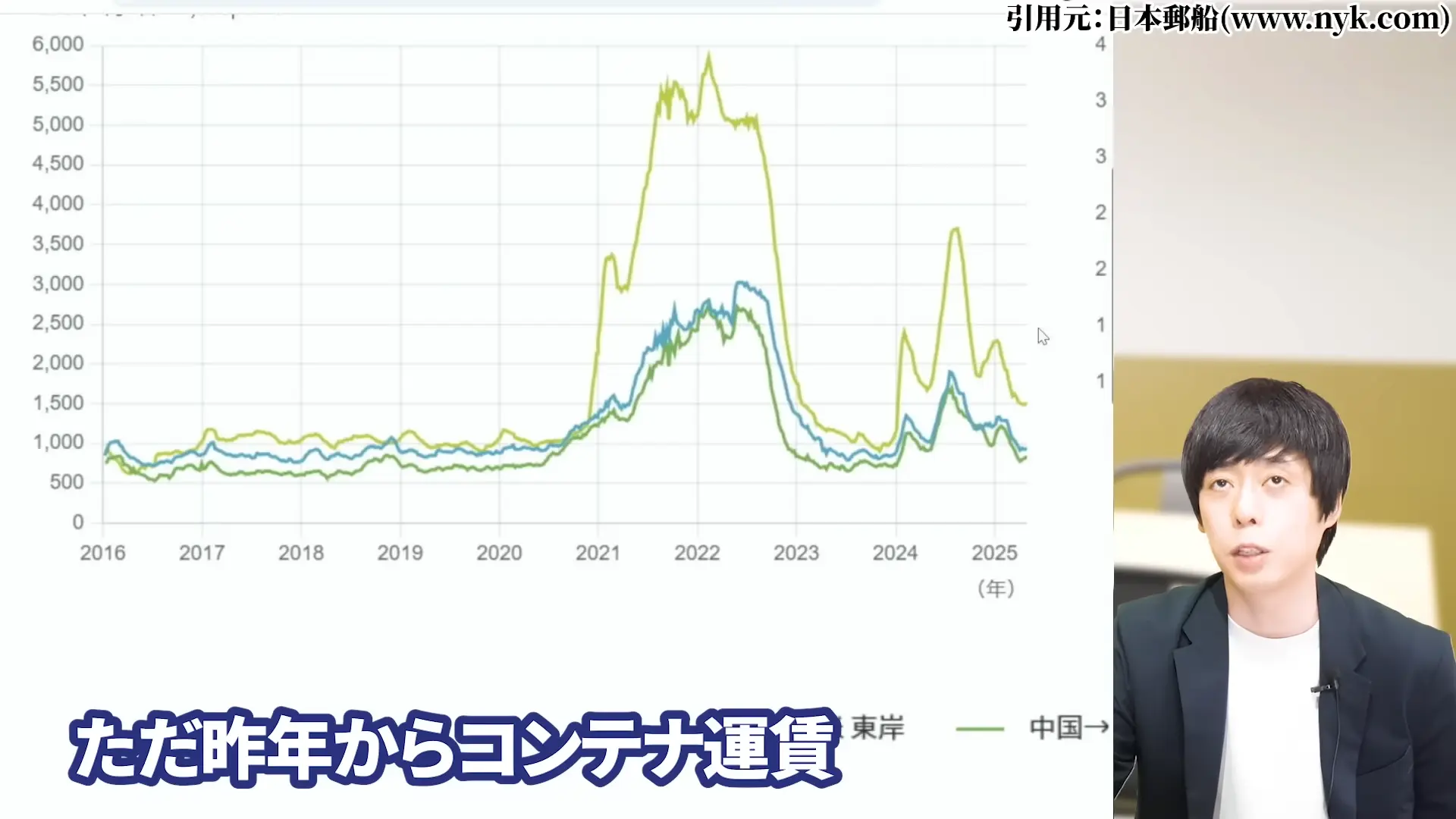

海上コンテナ事業も同様です。

コンテナのタイプを見ても78.7%が通常の製品を運ぶコンテナで、その運賃は激的に低下中です。

昨年からコンテナ運賃や

バルチック海運指数が低下しており、この低迷が長引くと海上コンテナのリースにも影響が出ます。

2024年は好調でしたが、今後も好調であるとは限りません。

三菱HCキャピタルの株価今後の見通しとシナリオ

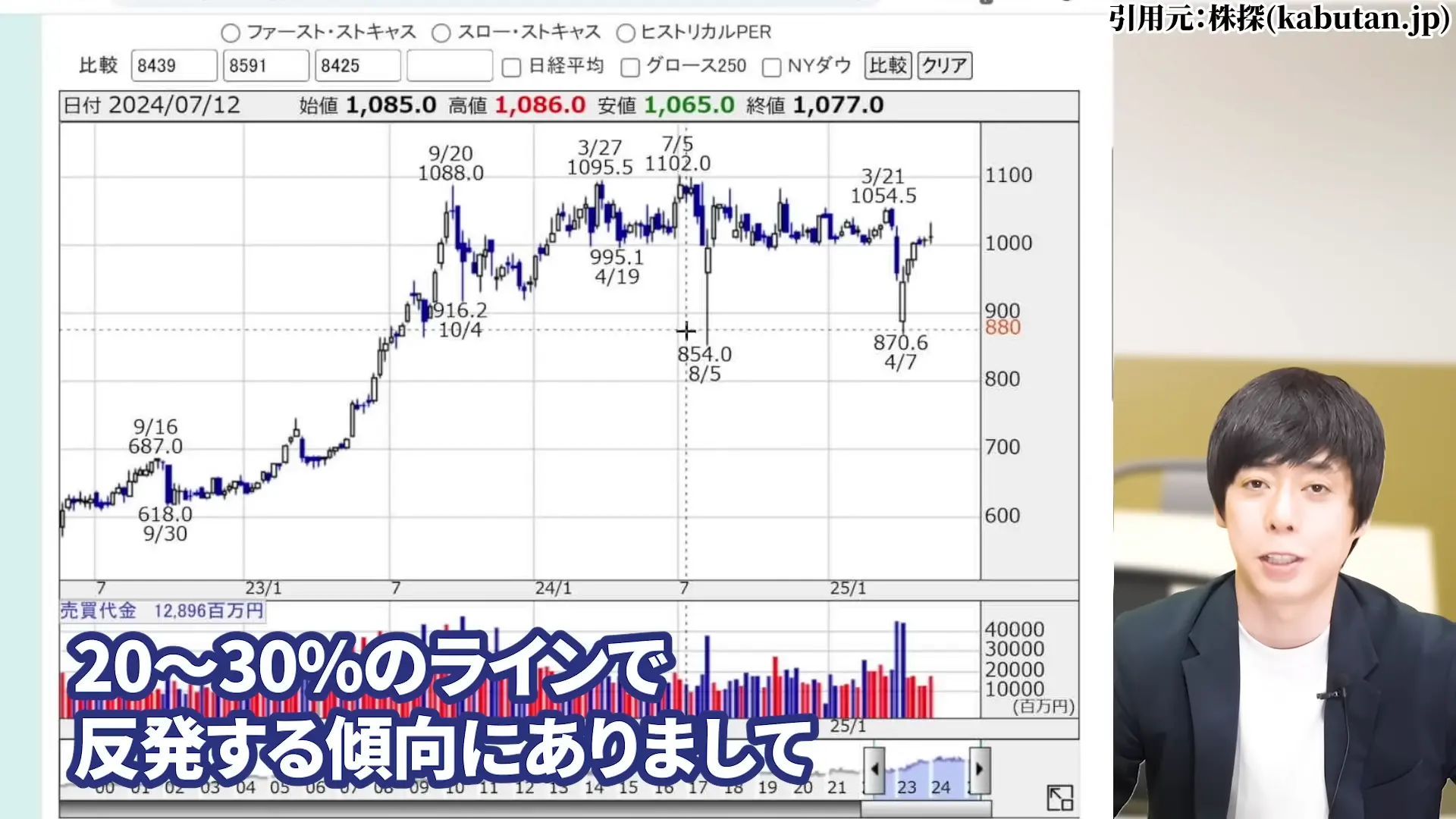

【三菱HCキャピタルの株価の今後と買い時】下値目途:800円台前半の買い場判断

先ほどもご紹介しましたが、三菱HCキャピタルの株は、800円台前半が現状最もお得な買い場水準と言えるでしょう。

過去の株価推移を分析すると、高値から暴落した際は20%から30%のラインで反発する傾向があります。

昨年7月から8月5日の暴落時でマイナス22%、今年4月も同様な水準で下げ止まりました。

このことから、800円台前半が現状最もお得な買い場水準と言えるでしょう。

暴落が起きた際は、この水準での買い増しを検討する価値があります。

ただし、海外事業の不調や貸倒れ費用の増加など、ファンダメンタルズの悪化には注意が必要です。

単純な押し目買いではなく、業績動向を見極めながらの投資判断が求められます。

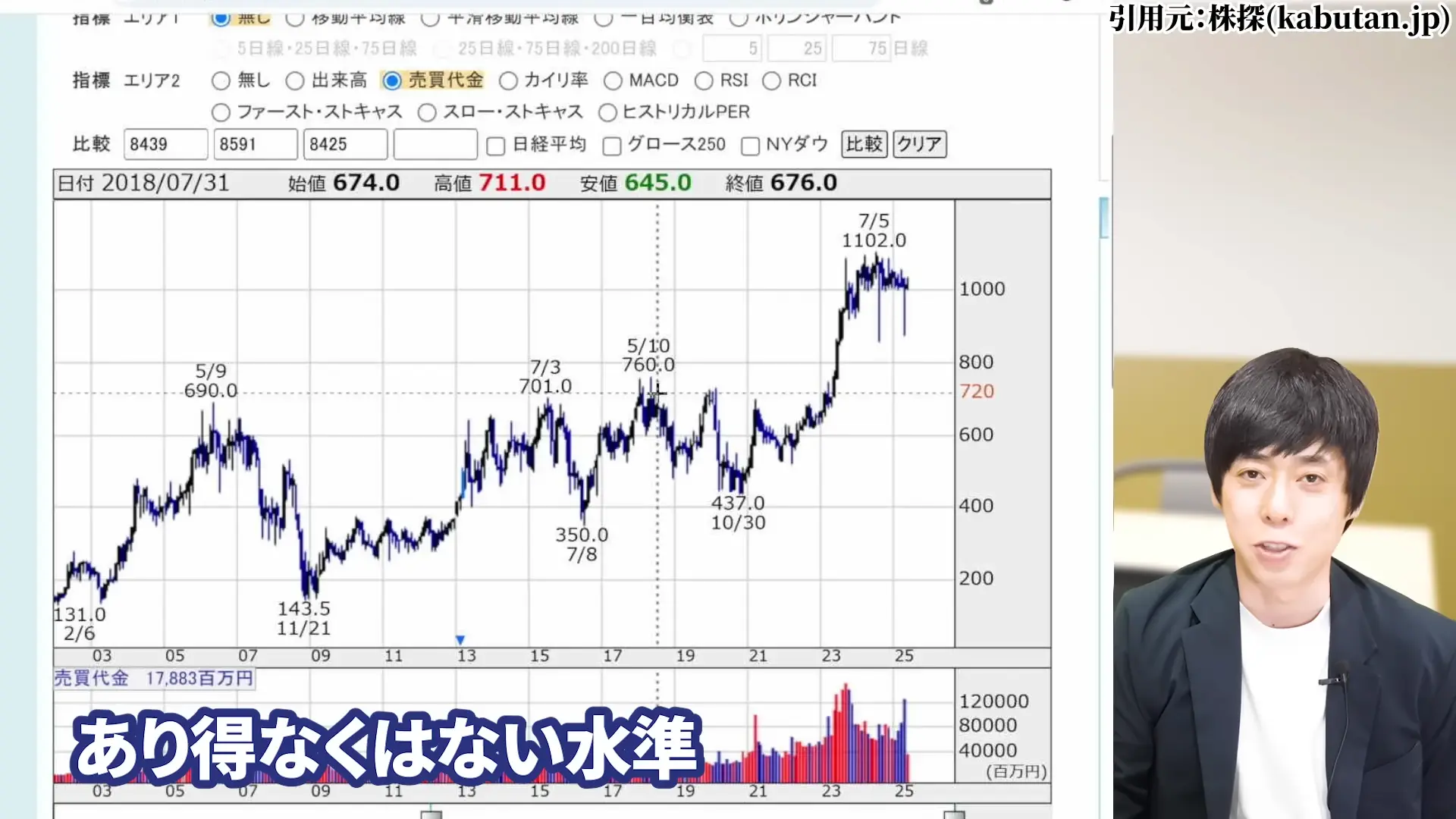

【三菱HCキャピタルの株価の今後と買い時】上値目標:PER13倍なら1,449円の可能性

一方で上値の可能性も十分にあります。

PERが直近5年の最高値13倍まで上昇し、

現在の1株利益が111.5円であれば、

理論上は1,449円まで上昇する可能性があります。

これは現在の株価から約1.45倍の水準です。

時期については明確にはできませんが、決して有り得ない水準ではありません。

ただし現在は様々な不透明要因があり、動くにも動けない状況です。

何か弾みで事業環境の改善が期待できれば、株価の上昇にも繋がりやすいでしょう。

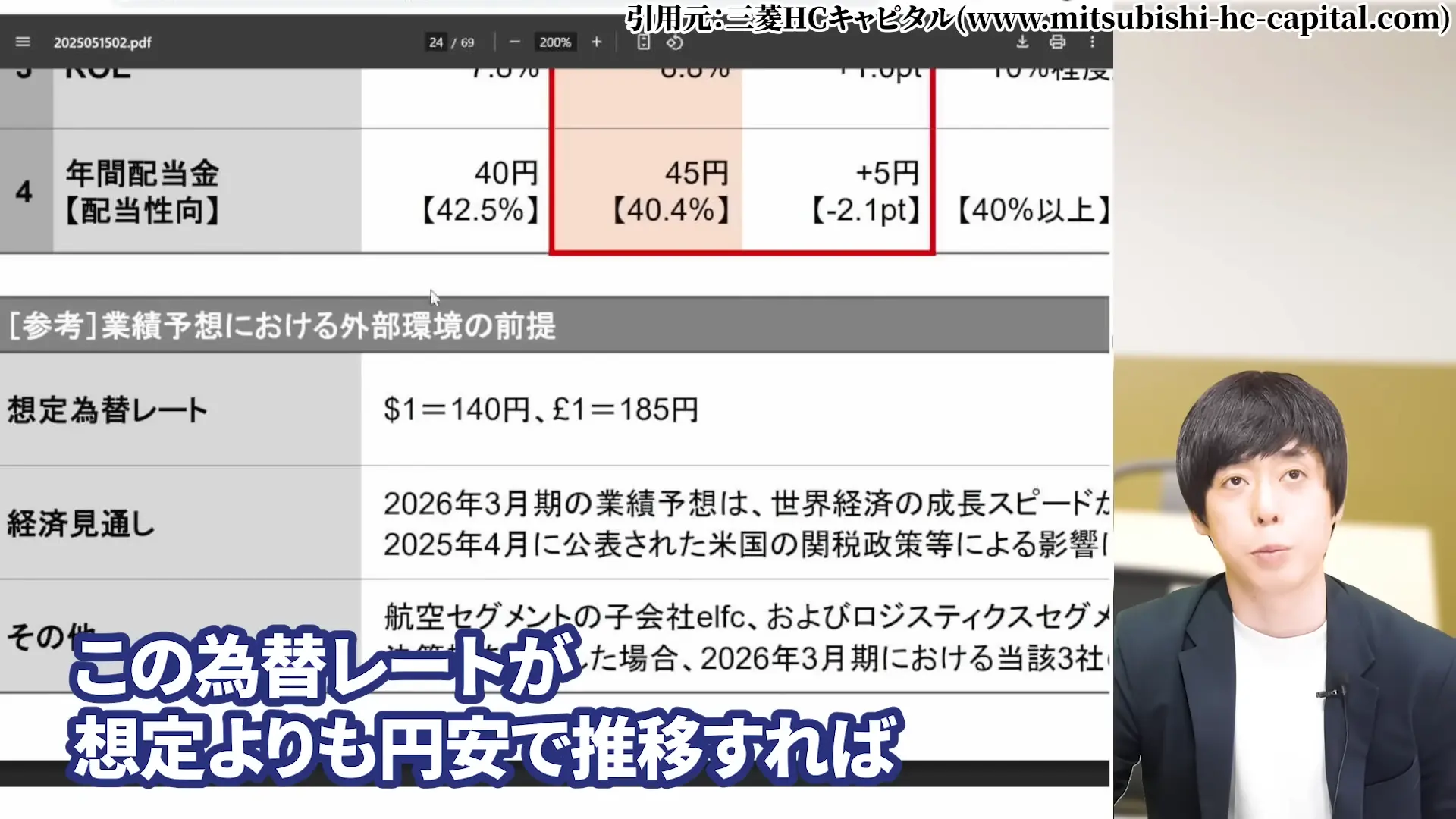

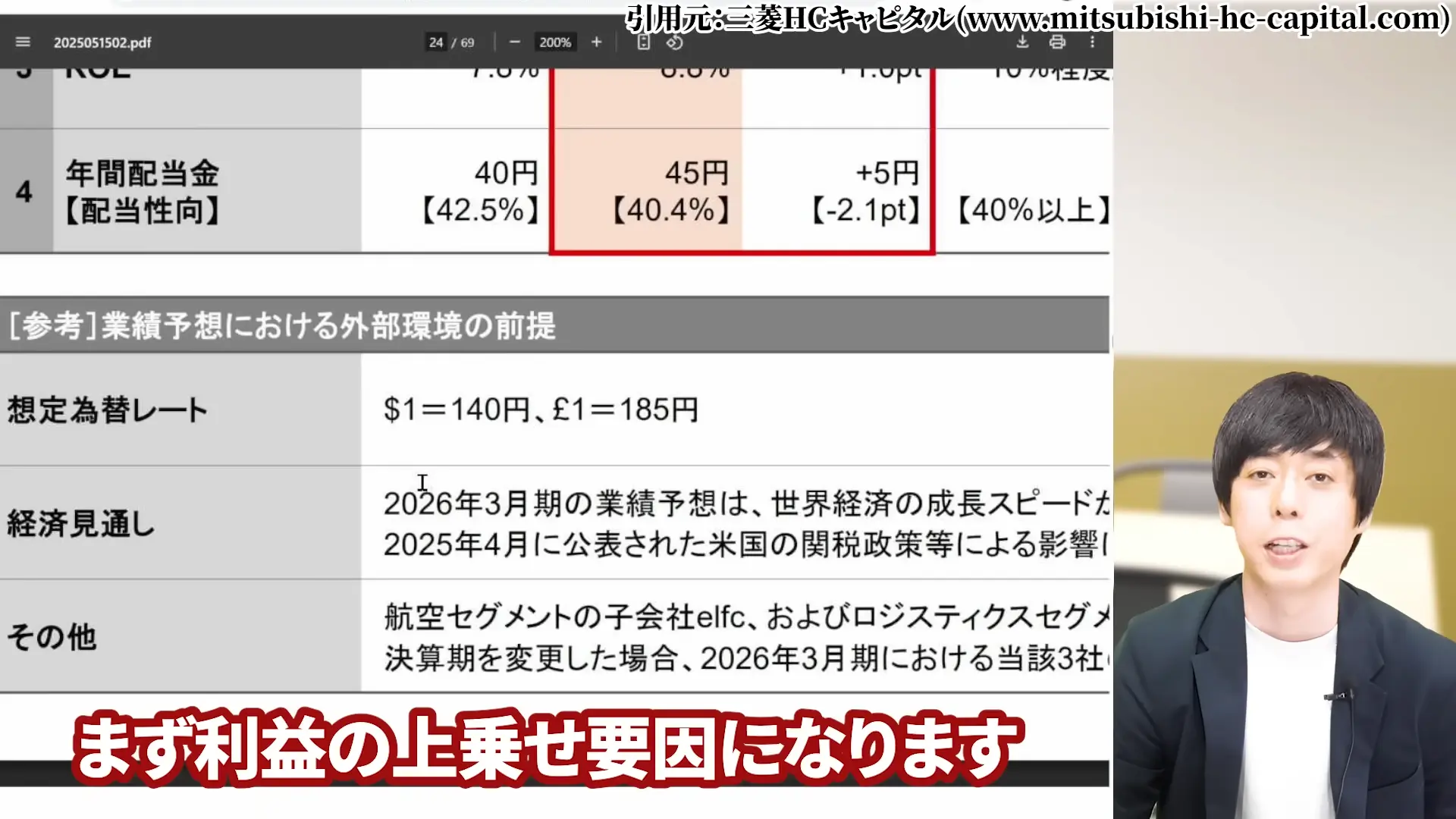

【三菱HCキャピタルの株価の今後と買い時】為替レート(1ドル140円想定)の影響

三菱HCキャピタルが想定する、2025年度の想定為替レートは1ドル140円、主要な地域であるイギリスのポンドは185円で想定されています。

現在の為替レートは、三菱HCキャピタルが想定するよりも円安に振れています。

リース業という見通しの読みづらい業種のため、期末の決算では翌年の見通しをまだ出せません。

しかしこの為替レートが想定よりも円安で推移すれば、確実に利益の上乗せ要因になります。

特に海外事業の割合が高い三菱HCキャピタルにとって、円安は追い風となります。

為替の動向は今後の業績と株価を左右する重要な要因の一つです。

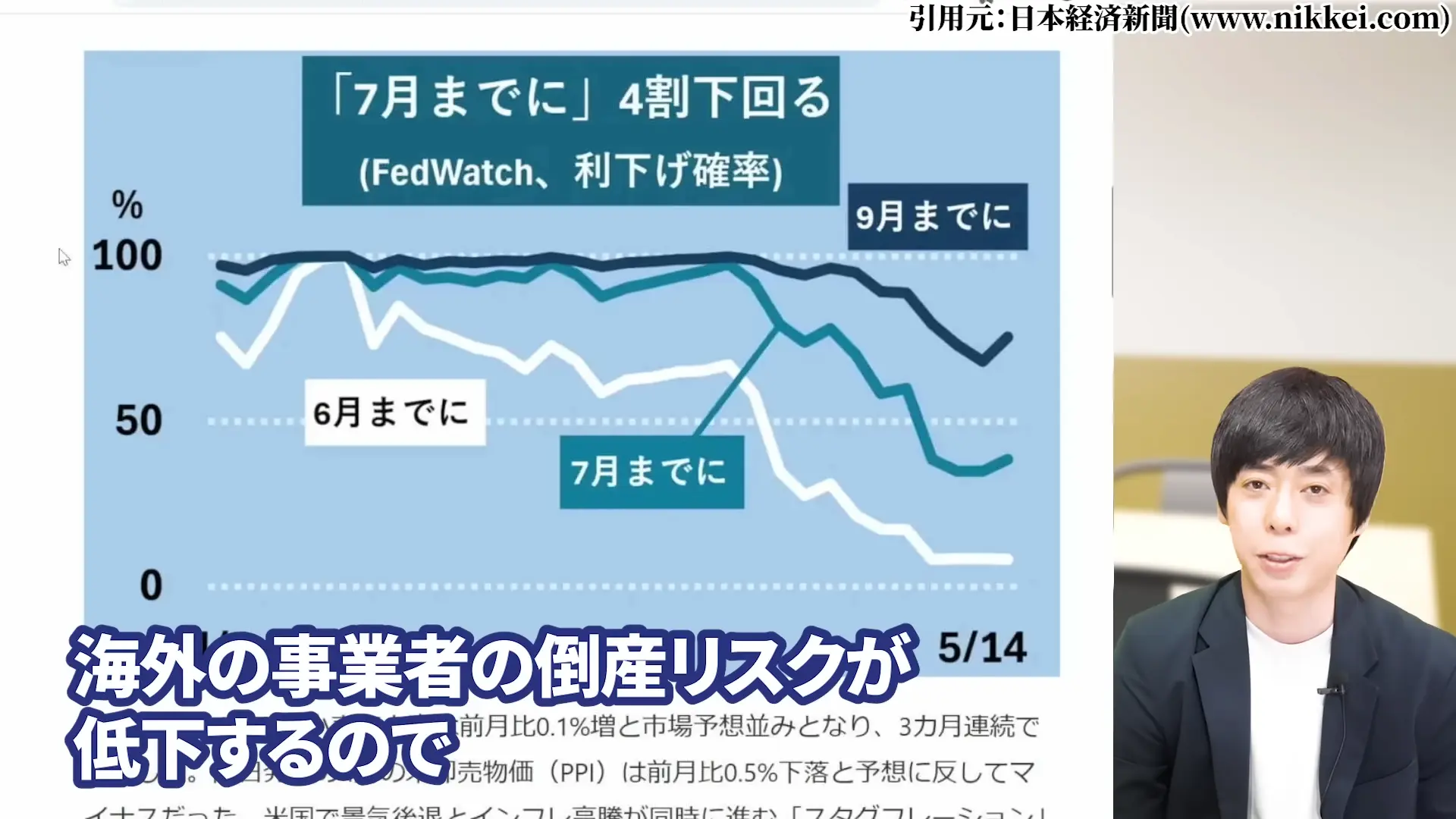

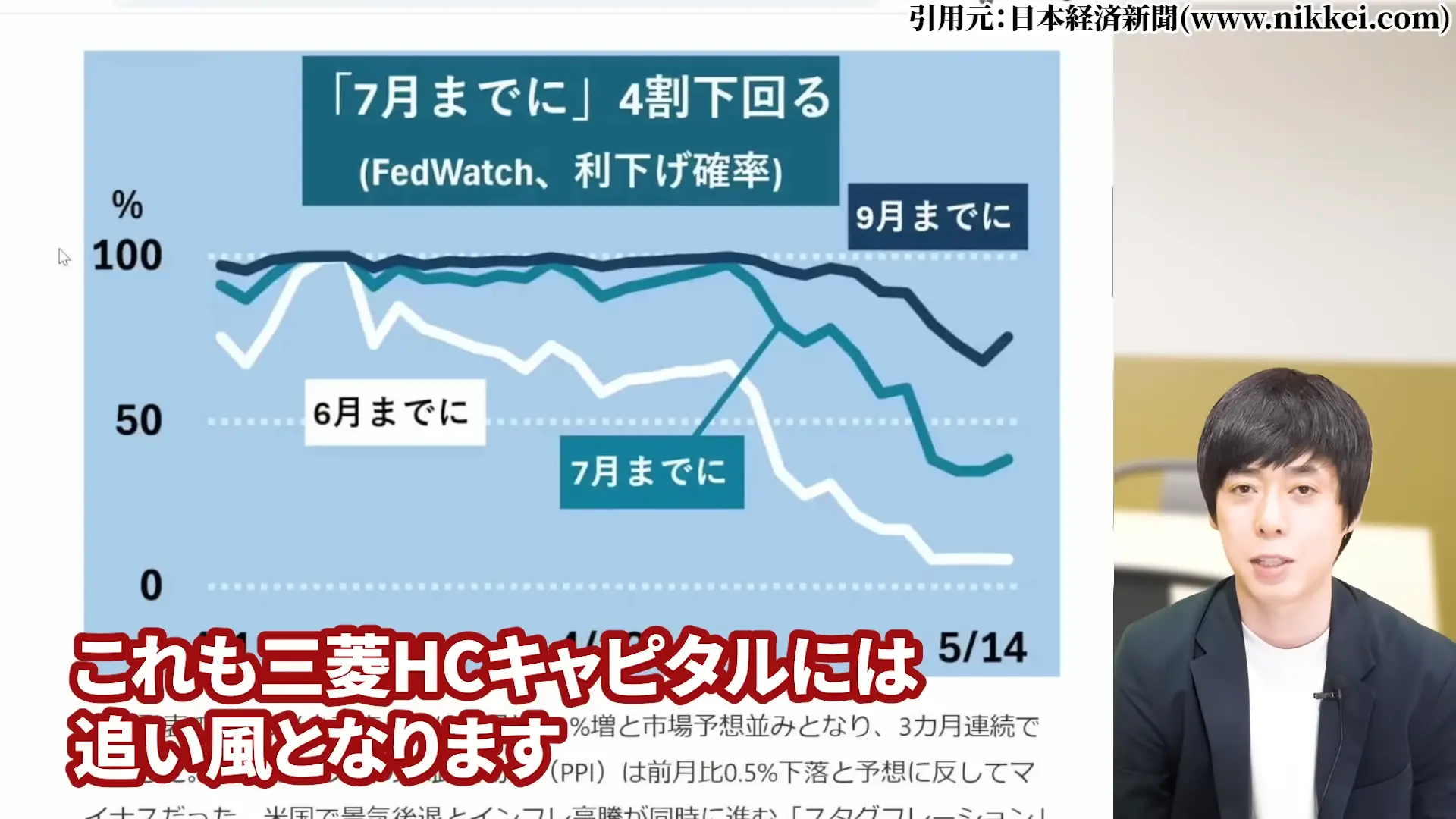

【三菱HCキャピタルの株価の今後と買い時】米国利下げ転換時の株価上昇シナリオ

今年の後半以降、米国の金融政策が利下げに向かえば、海外の事業者の倒産リスクが低下します。

これは三菱HCキャピタルにとって大きな追い風となるでしょう。

過去を振り返ると、2021年から2023年の力強い上昇トレンドの時も利下げ期待がありました。

金融政策が利下げの流れになると、リース業界全体に資金が流入しやすくなります。

現在は利下げが厳しいという見方ですが、早く関税の混乱が落ち着いて全体が見えるようになることが期待されます。

利下げ転換が実現すれば、株価は大きく上昇する可能性があります。

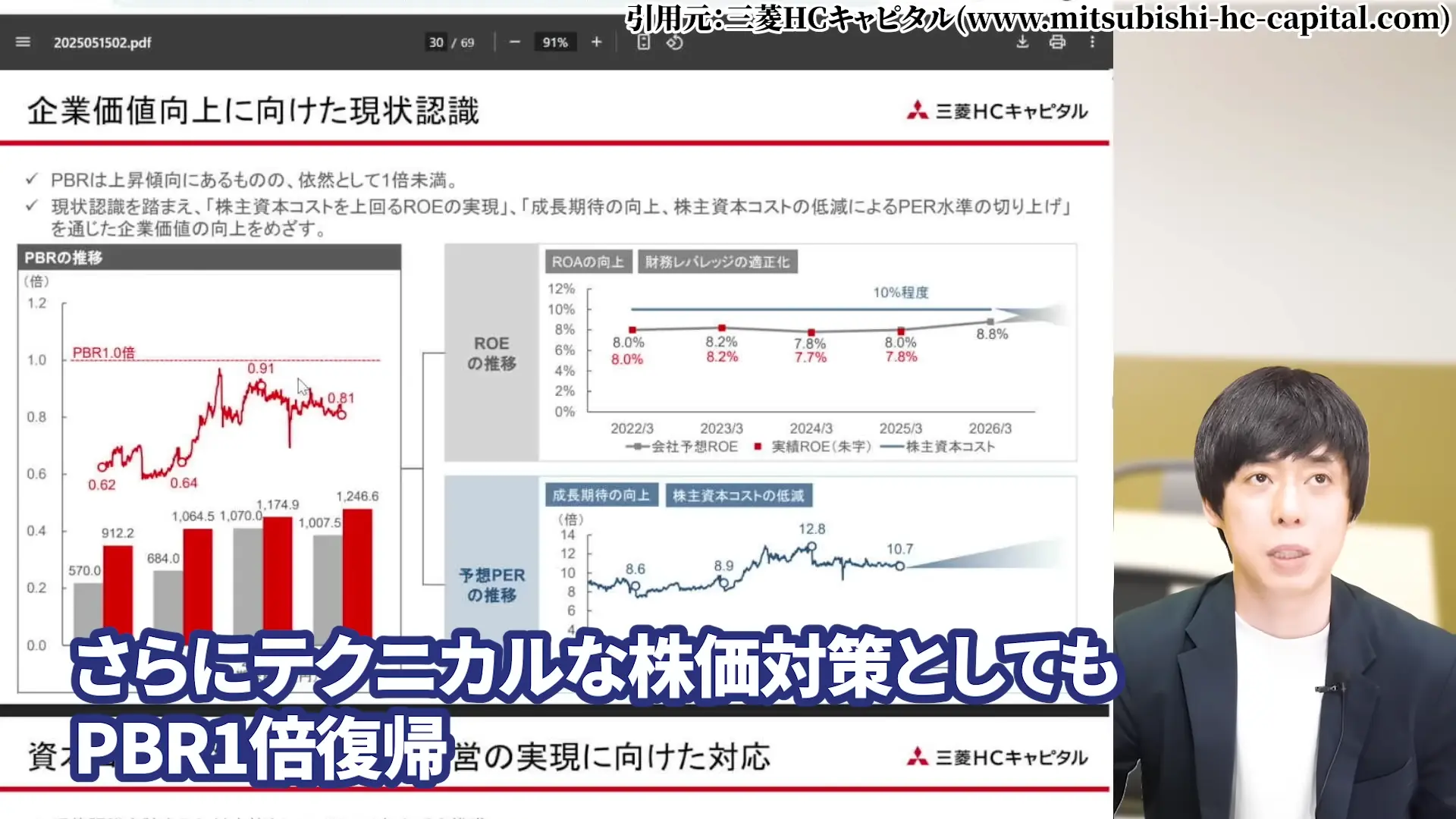

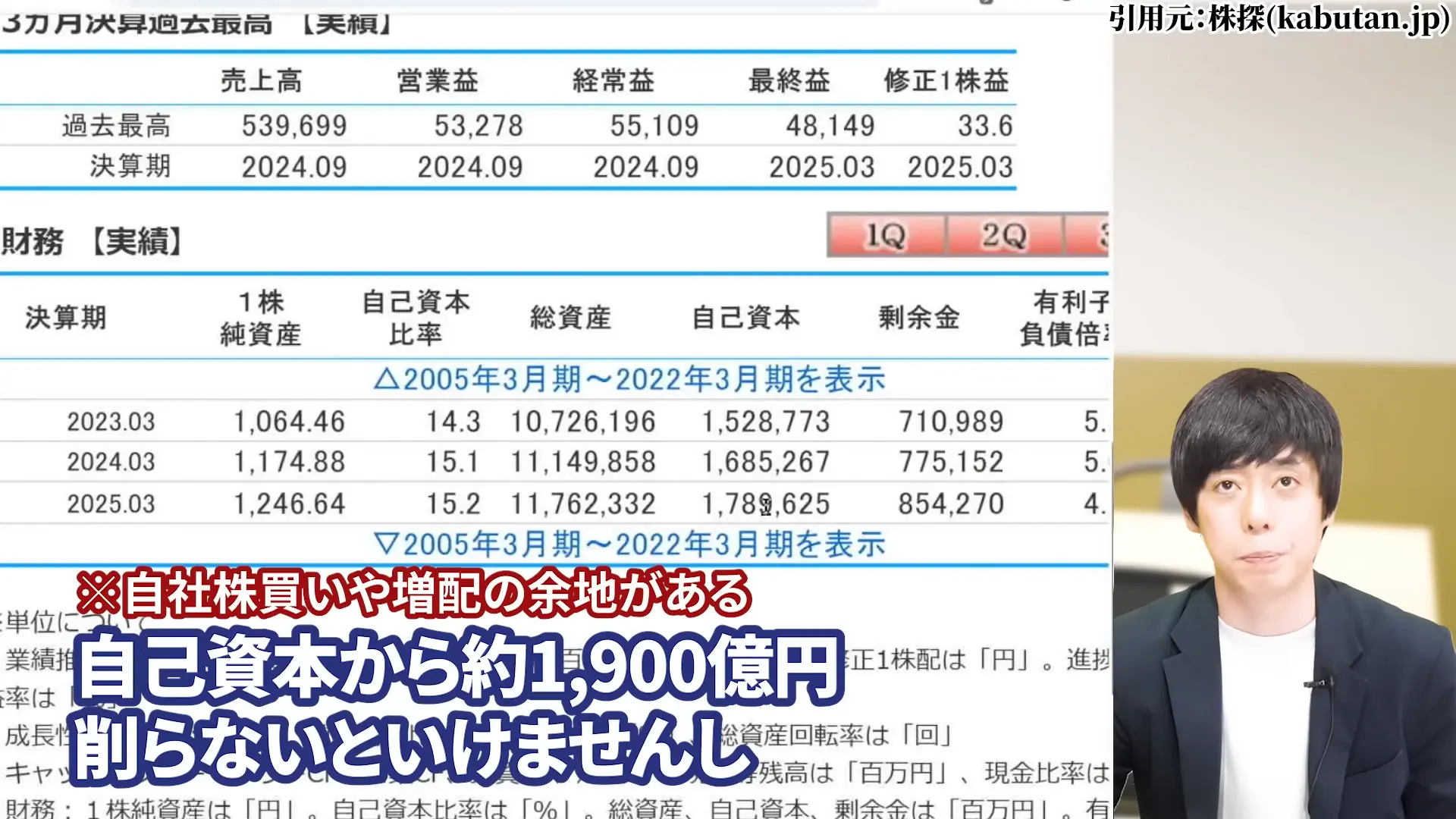

【三菱HCキャピタルの株価の今後と買い時】PBR1倍復帰とROE10%目標の株価インパクト

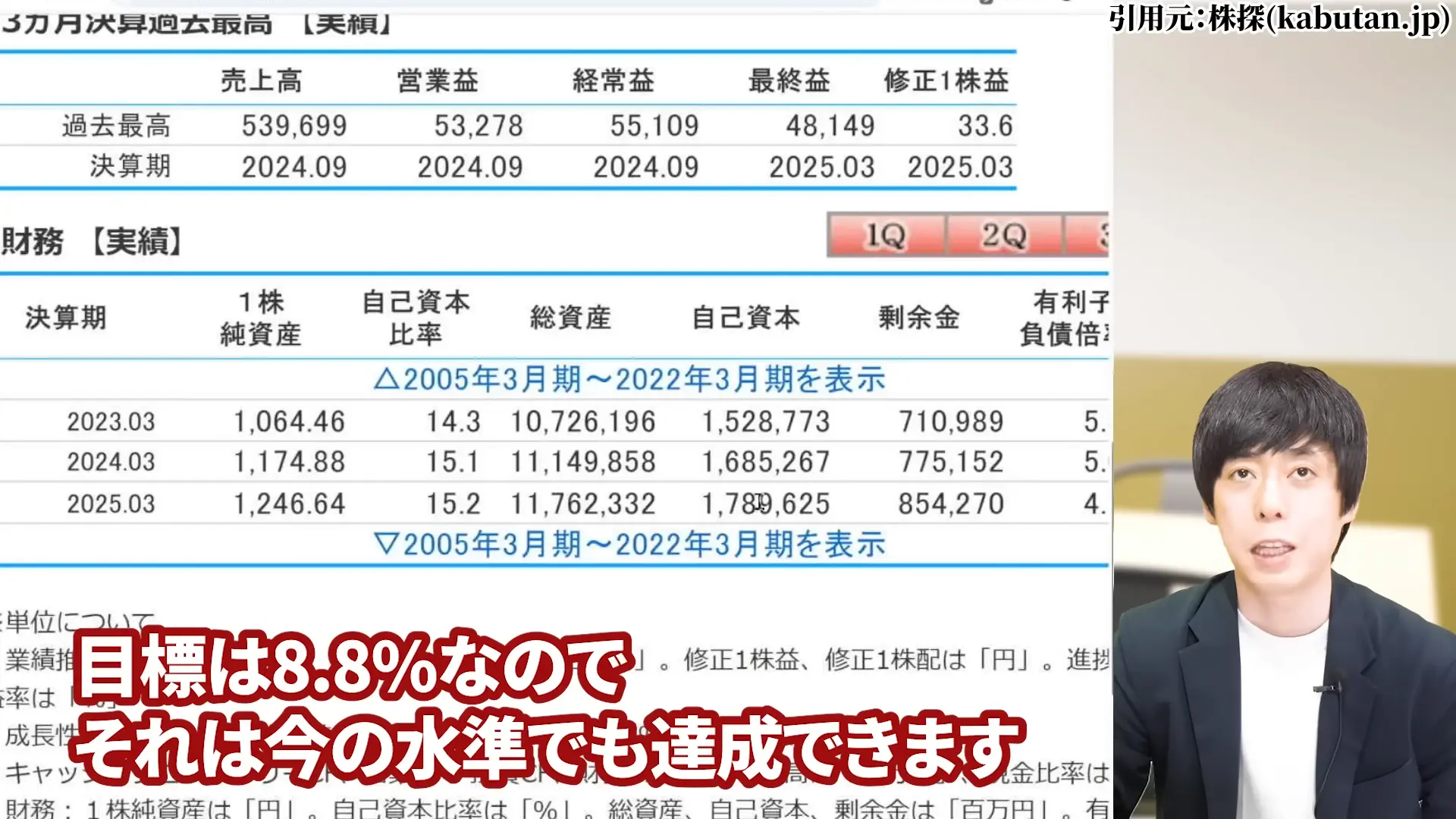

テクニカルな株価対策として、PBR1倍復帰とROEの向上も10%程度まで目指しています。

単純に今期の予想利益でROE10%を達成しようと思うと、自己資本から約1900億円削る必要があります。

目標は8.8%なので現在の水準でも達成可能ですが、ROEの改善は株価にとってプラス材料です。

PBRが1倍を回復すれば、それだけで株価の上昇要因となります。

これらの経営指標の改善と、事業環境の好転が重なれば、株価は大きく動く可能性があります。

長期的な視点で見れば、十分に期待できるシナリオと言えるでしょう。

三菱HCキャピタルの株主還元と投資戦略

ここからは、三菱HCキャピタルの株主還元にフォーカスを当てて、考えられうる投資戦略を考えてみましょう。

【三菱HCキャピタルの株主還元と投資戦略】高配当投資としての魅力と注意点

繰り返しにはなりますが、三菱HCキャピタルは、27期連続増配という素晴らしい実績を持つ高配当株です。

現在の配当利回りは約4%前後と高水準で、配当性向も40.5%と健全です。

高配当投資として見た場合、安定的な配当収入を得られる魅力的な銘柄と言えます。

ただし、株価の値上がり益は期待しにくいため、トータルリターンを重視する投資家には向かないかもしれません。

また、業績の多くを一時的な売却益に依存している点は注意が必要です。

売却益がなくなった場合の減益リスクも考慮しておく必要があります。

【三菱HCキャピタルの株主還元と投資戦略】長期投資家向けの買い増し戦略

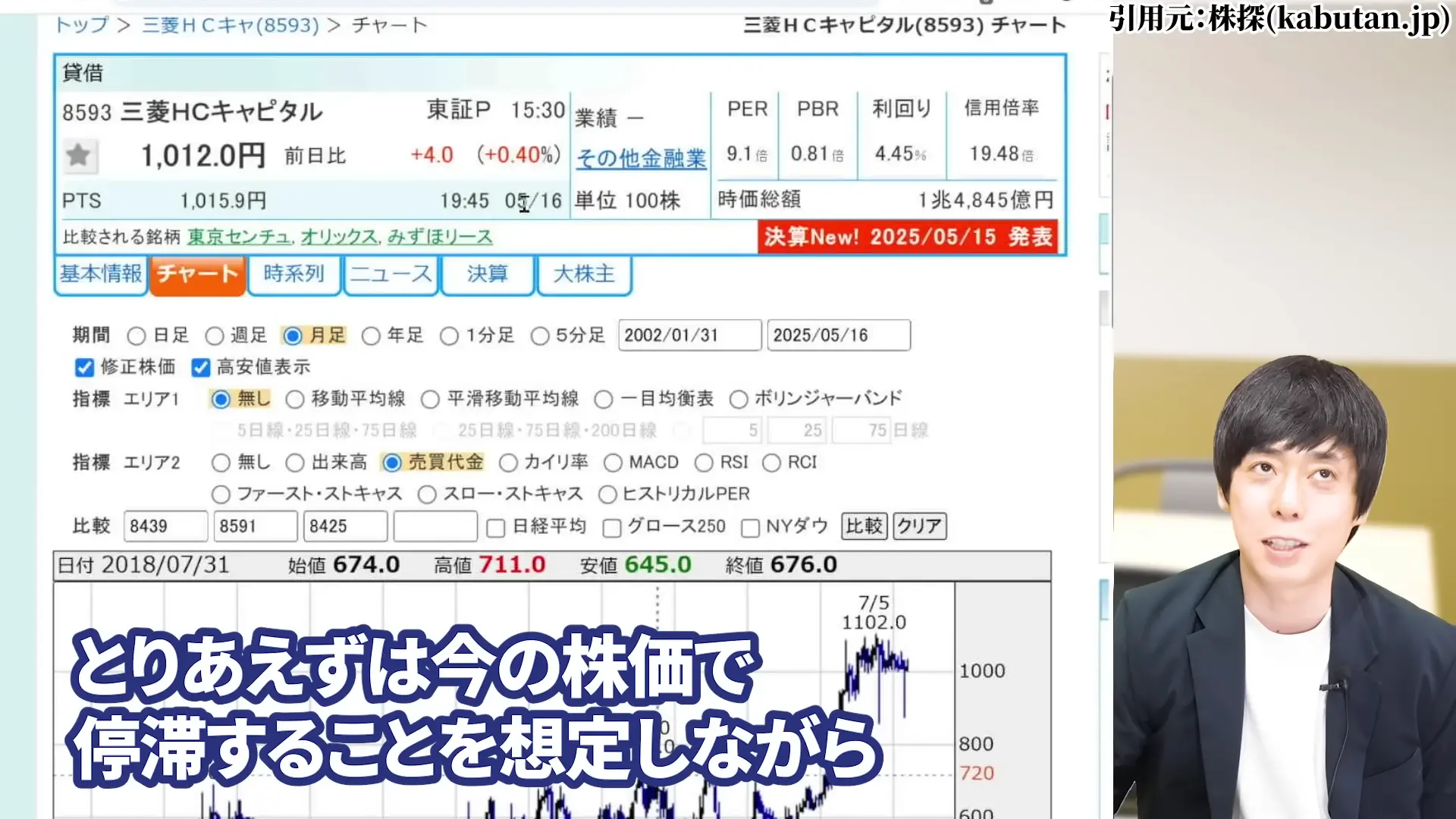

私も三菱HCキャピタルのホルダーですが、現在の投資戦略は以下の通りです。

まず、今の株価1,000円前後で停滞することを想定しながら配当をもらい、増配も期待します。

そして下落した場合は、2割ぐらい下落する800円台を中心に買い増しを検討します。

状況が好転すれば、2021年から2023年のような力強い上昇トレンドが来るまで辛抱強く待ちます。

なんだかんだ本業のリース収益は増えていますし、優良企業であることは間違いありません。

動きが少ないので株価も動きづらいですが、だからこそ長期投資に向いている銘柄です。

【三菱HCキャピタルの株主還元と投資戦略】リスク管理と分散投資の考え方

最後に、三菱HCキャピタルでのリスクをおさらいします。

三菱HCキャピタルのリスクは、米国事業の不調、貸倒れ費用の増加、航空機・コンテナ事業の先行き不安などです。

これらのリスクを管理するためには、ポートフォリオ全体での分散投資が重要です。

三菱HCキャピタル一本に集中投資するのではなく、他の高配当株や成長株と組み合わせることをお勧めします。

また、定期的に業績をチェックし、想定以上に悪化した場合は損切りも検討すべきです。

特に貸倒れ費用の動向と海外事業の回復状況は注視する必要があります。

まとめ:三菱HCキャピタル投資の結論

いかがでしたか?

三菱HCキャピタルの株価がなぜ安いのか?配当利回りの高さ、投資リスクや、トランプ関税など、ここまで様々な話題を取り上げました。

【三菱HCキャピタル投資のまとめ】現在の株価1,000円前後は適正水準?

様々な角度から分析した結果、現在の株価1,000円前後は概ね適正水準と言えるでしょう。

PERは同業他社と比べて特別安いわけではなく、5年間の平均的なラインに位置しています。

最高益更新と増配にもかかわらず株価が上がらないのは、一時的な売却益への依存や海外事業の不調など、投資家懸念を反映したものです。

これらの懸念が払拭されない限り、大きな株価上昇は期待しにくいでしょう。

投資判断のポイントと推奨タイミング

三菱HCキャピタルへの投資を検討する際のポイントは以下の通りです。

まず、高配当を重視し、長期保有を前提とする投資家には適している銘柄です。

買いタイミングとしては、800円台前半まで下落した時が狙い目です。

過去の傾向から、この水準では反発する可能性が高いと考えられます。

一方で、短期的な値上がり益を狙う投資家や、成長性を重視する投資家には向かない銘柄です。

また、米国経済の動向に大きく左右されるため、マクロ経済の見通しも重要です。

【三菱HCキャピタル投資のまとめ】2025年秋以降の注目ポイント

2025年秋以降は、いくつかの重要なポイントに注目する必要があります。

まず、トランプ関税の影響が第2四半期決算で明らかになってくるでしょう。

その影響度合いによって、投資家のリース業界への見方が変わる可能性があります。

また、米国の金融政策が利下げに転じるかどうかも重要な判断材料です。

さらに、為替レートの動向も注視する必要があります。

円安が続けば業績の上振れ要因となり、株価にもプラスに働くでしょう。

三菱HCキャピタルは、優良企業でありながら株価が動きにくい銘柄です。

しかし、だからこそ配当を受け取りながら長期で保有する投資スタイルに向いています。

辛抱強く待てる投資家にとっては、魅力的な投資対象と言えるでしょう。

私自身は、今後も業績動向を注視しながら、適切なタイミングでの投資判断をしていきたいと思います。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。