「東京海上ホールディングスの株価の今後は?」

「東京海上ホールディングスの株価急落の理由が知りたい。」

「東京海上ホールディングスの配当利回りはどうなのか?」

など、この記事をお読みの方であれば、さまざまなお考えがあるのではないでしょうか?

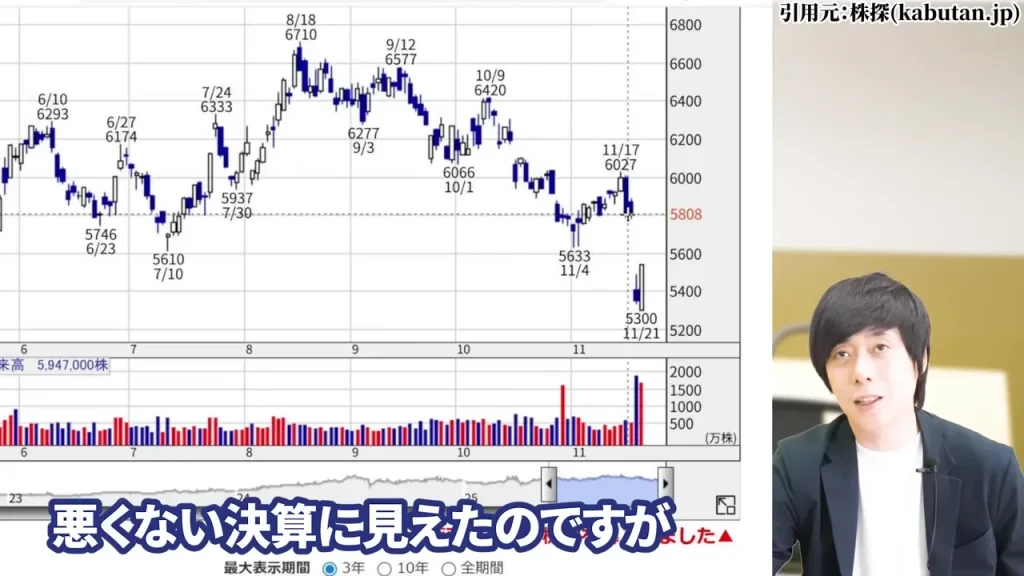

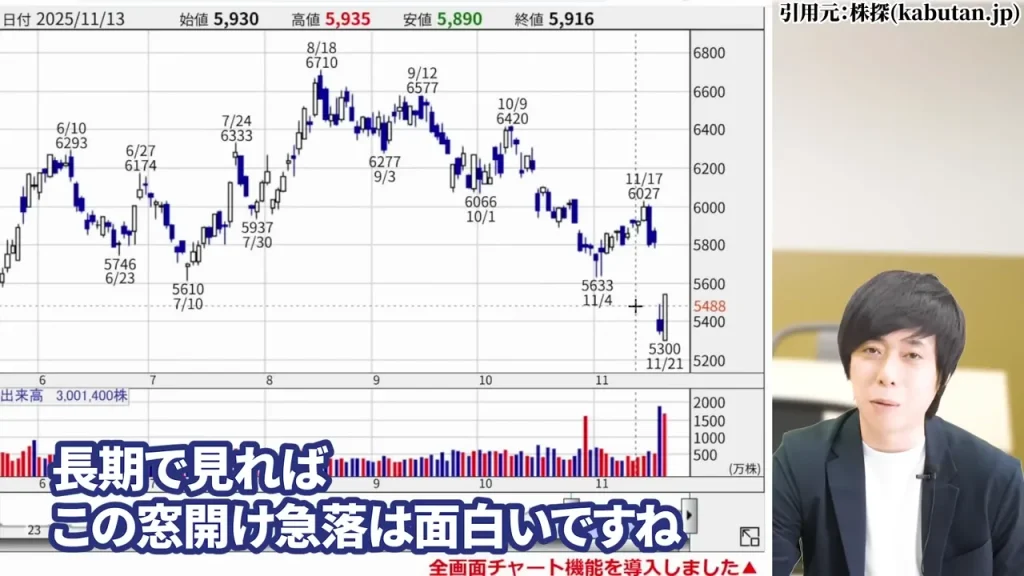

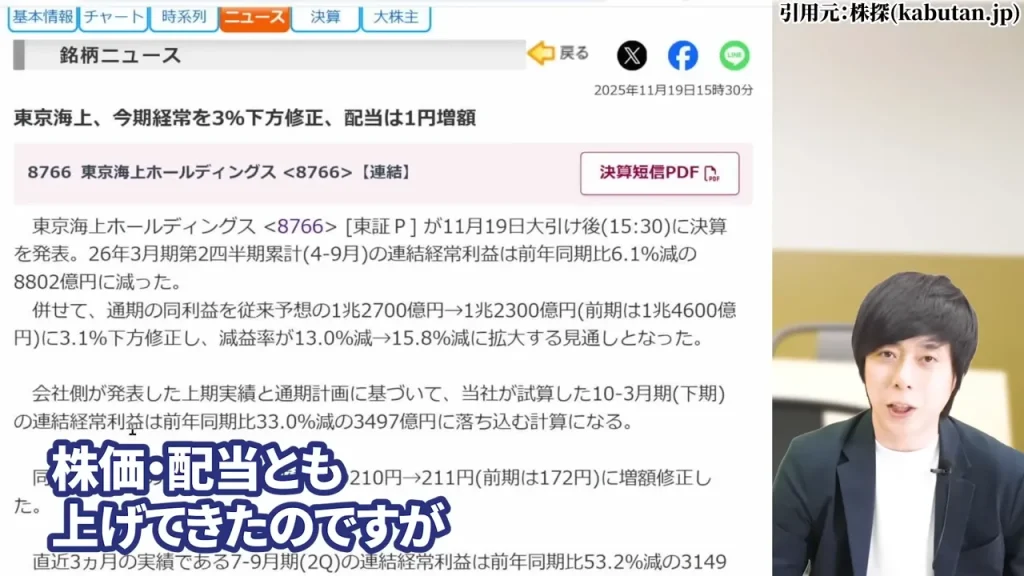

2025年、損保業界の王者である東京海上ホールディングス(8766)の株価が、第2四半期決算発表後に突如として窓を開けて急落しました。

配当は1円増額、経常利益予想は3%の下方修正にとどまり、悪くない決算に見えたにもかかわらず、です。

4月の関税ショックから多くの銘柄が高値を更新している中で、東京海上ホールディングスだけが再び下落軌道に戻ってきてしまいました。

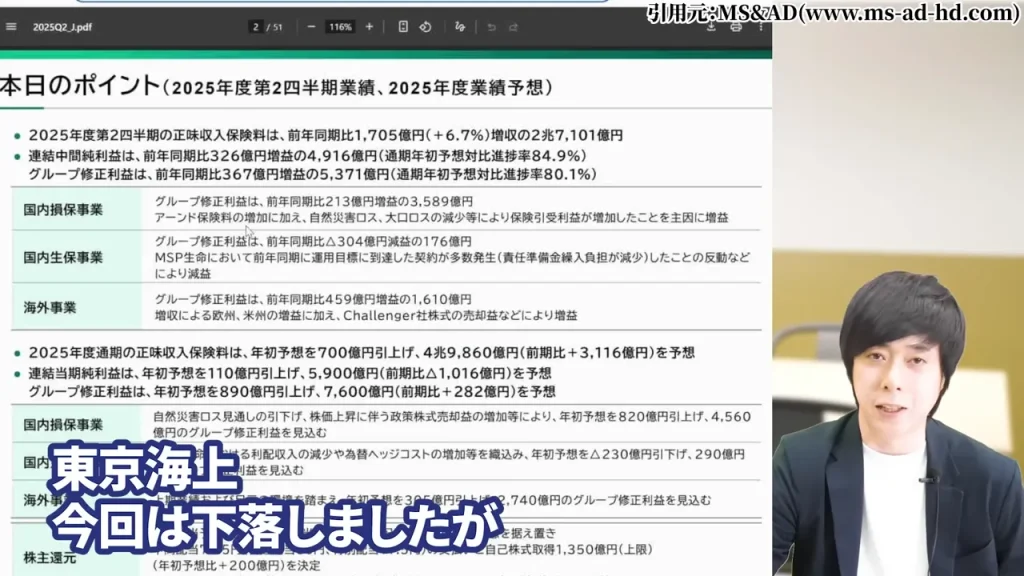

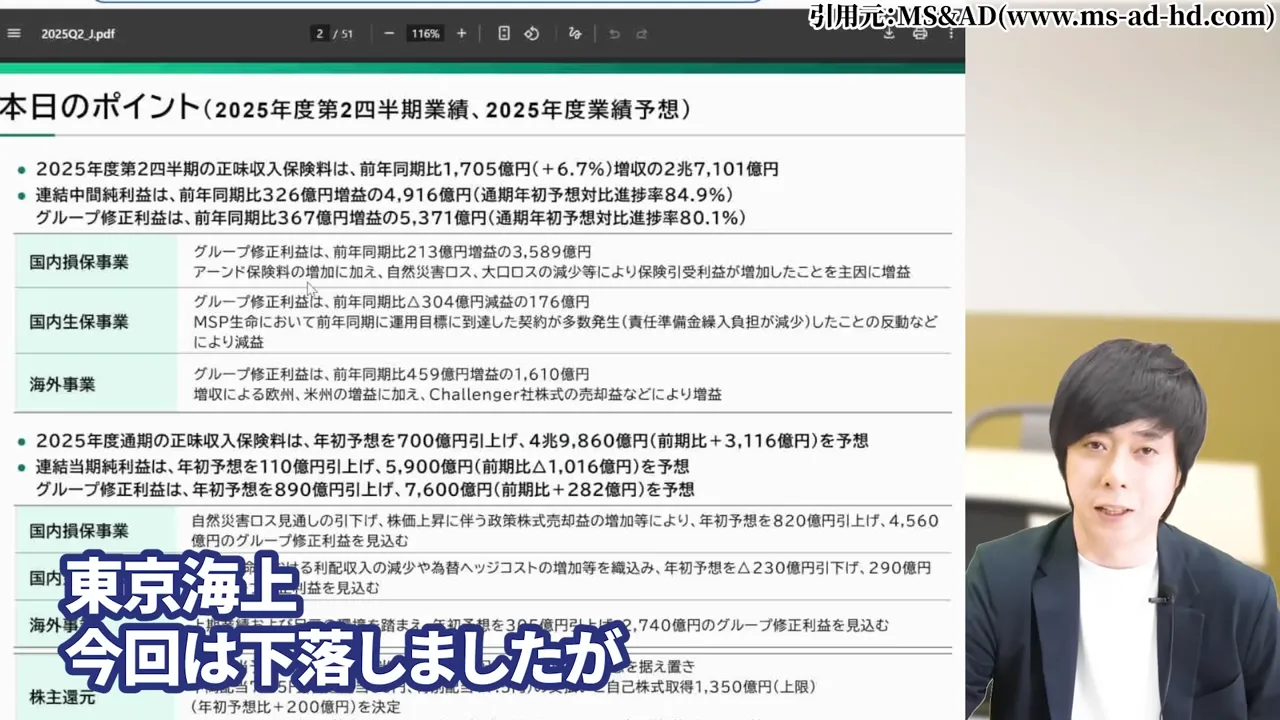

対照的に、競合のSOMPOホールディングスやMS&ADは好調な決算で株価を上げています。

業界最大手で世界44の国・地域で活動し、4年前から株価は3倍にまで上昇してきた東京海上ホールディングスに一体何が起きたのでしょうか。

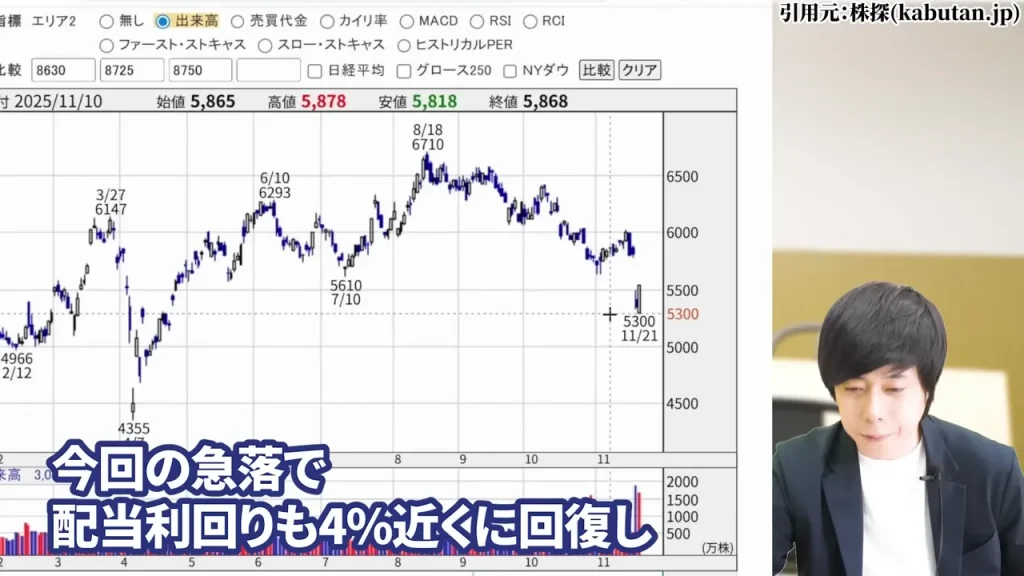

そして今回の急落は、配当利回り4%近くまで回復した東京海上ホールディングス株を仕込む絶好のチャンスなのでしょうか。

そこで今回は、高配当株投資の専門家として週3本の動画配信を続けている私の分析をもとに、

Youtube登録者数28.9万人以上(2025年12月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

【Trade Labo 動画本編【利回り4%へ】急落した東京海上、今が仕込み時です。

Youtubeで開いてご覧になる方はこちら

東京海上ホールディングスの株価・配当の現状分析

損保業界の王者、東京海上ホールディングス(証券コード:8766)について、最新の株価動向と配当の状況を詳しく見ていきます。

2024年に入ってから株価が軟調な展開となっている東京海上ホールディングスですが、その背景には複数の要因が絡み合っています。

東京海上ホールディングスの株価・配当の現状分析①現在の株価水準とチャート推移

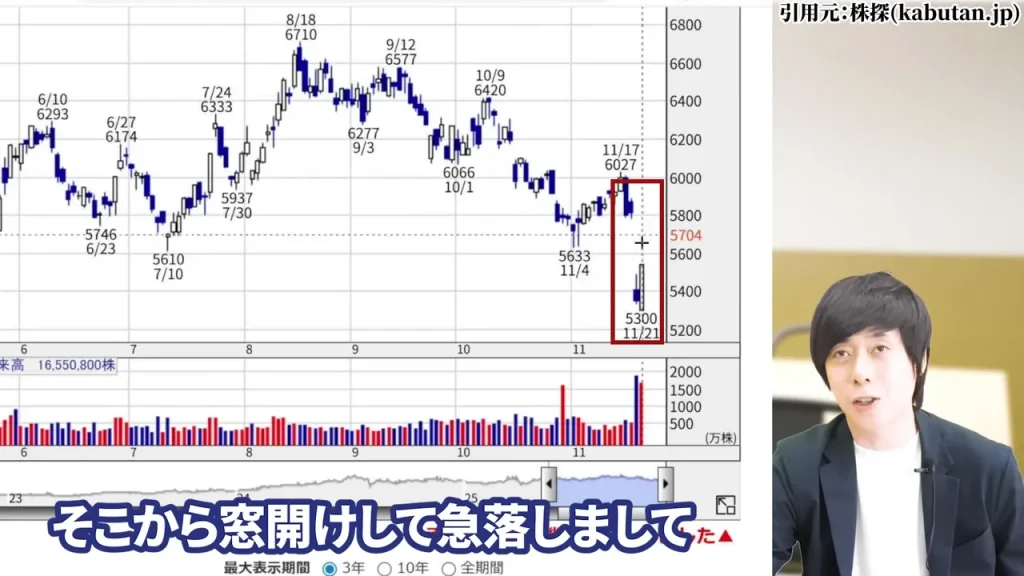

東京海上ホールディングスの株価は、2024年4月の関税ショック以降、多くの銘柄が高値を更新する中で、再び下落軌道に戻ってきてしまっています。

特に注目すべきは、第2四半期決算発表後の動きです。決算内容自体は悪くないように見えたのですが、

発表翌日には窓を開けて急落するという展開になりました。

ここ3年から4年で見れば、損保株全体が上昇してきた経緯があります。

東京海上ホールディングスも4年前から株価は実に3倍にまで上昇してきました。

しかし、2024年中盤以降はあまり伸びていない状況が続いています。

東京海上ホールディングスの株価・配当の現状分析②配当利回り4%近くまで回復した背景

今回の急落によって、東京海上ホールディングスの配当利回りは4%近くにまで回復しました。

これは高配当株投資を検討する投資家にとって、注目に値する水準と言えるでしょう。

保険会社の特徴として、毎月安定したキャッシュフローがあります。

保険料収入というサブスク型のビジネスモデルは、収入が安定している分、大きな伸びしろはないという側面もありますが、

安定配当を継続できる基盤となっています。

東京海上ホールディングスの株価・配当の現状分析③2025年第2四半期決算後の窓開け急落の経緯

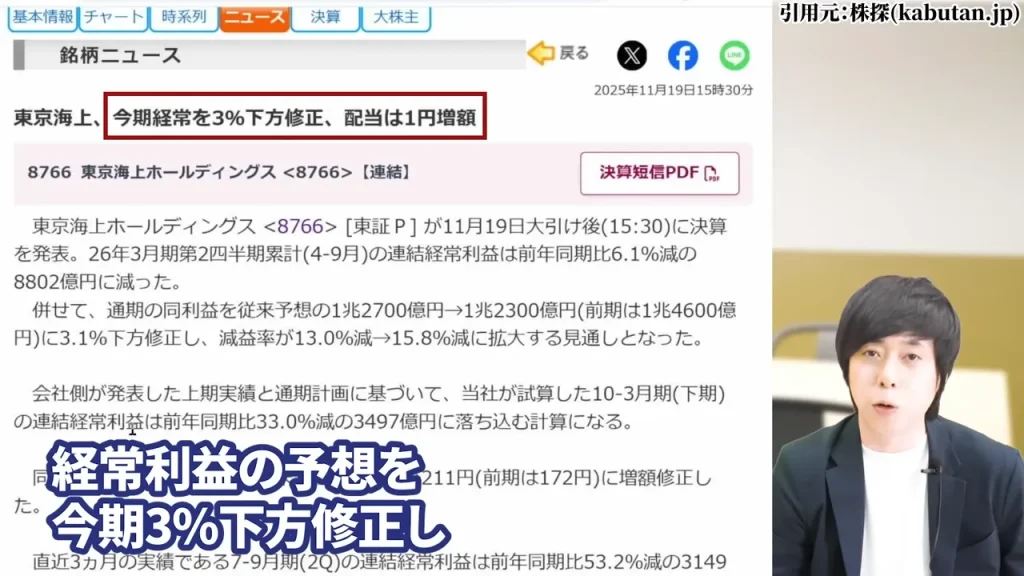

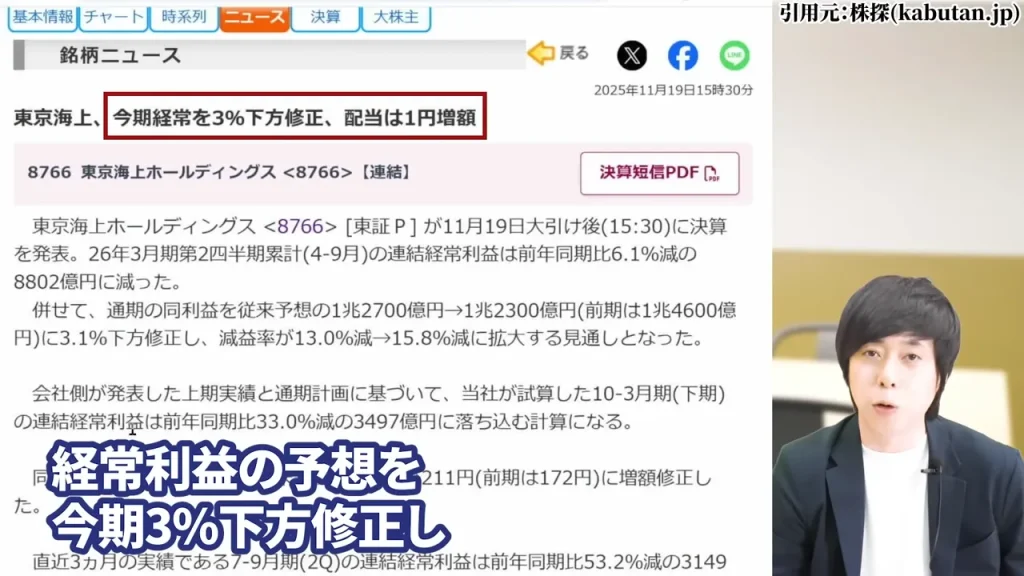

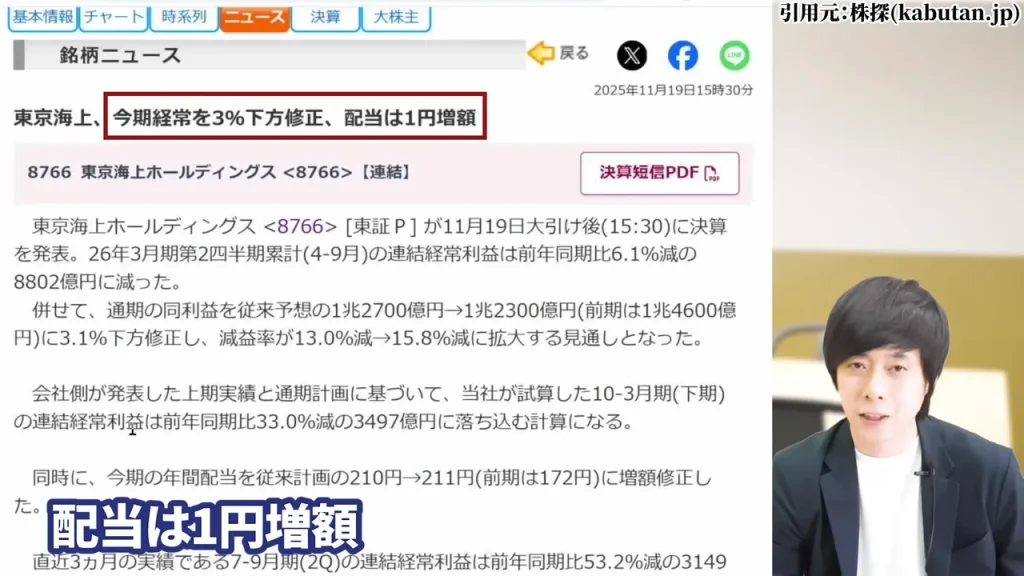

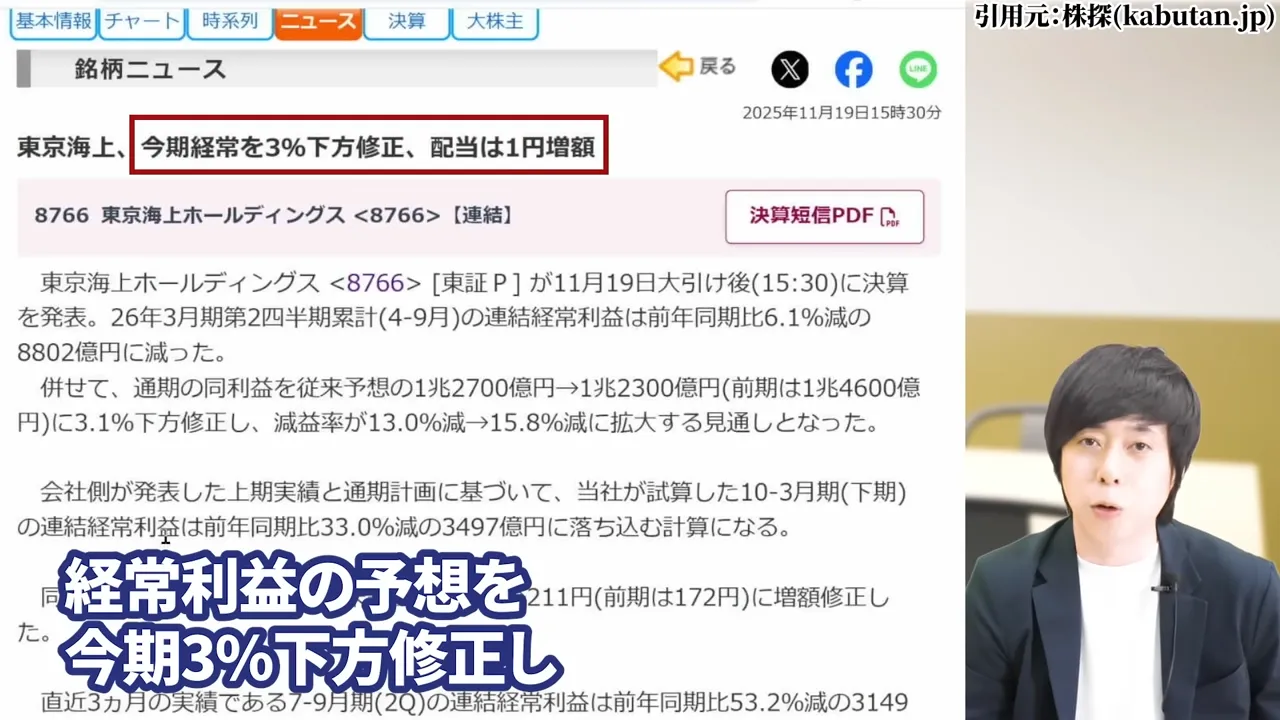

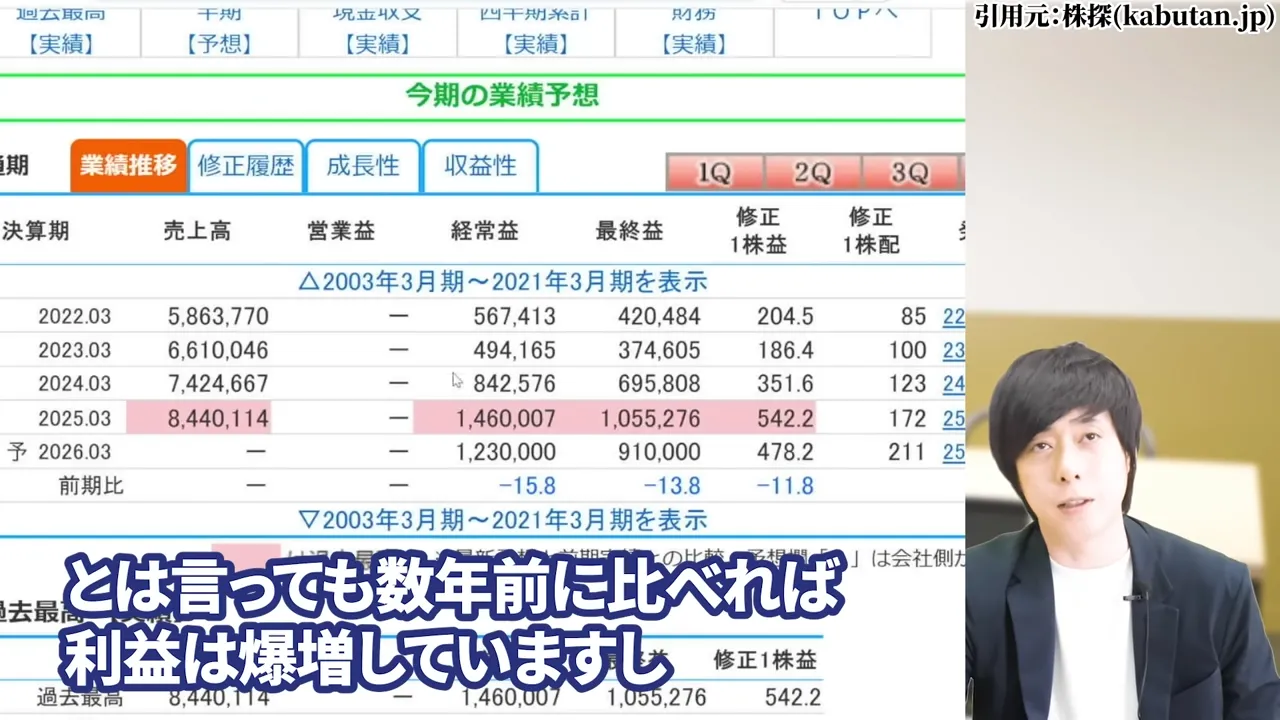

先日発表された第2四半期の決算では、経常利益の予想を今期3%下方修正しました。

一方で、配当は1円増額という内容でした。

悪くない決算に見えたのですが、そこから窓明けして急落してしまいました。

この下落の背景には、複数の要因が重なっていると分析されます。

東京海上ホールディングスの株価・配当の現状分析④主要指標の現状(PER、PBR、ROE、配当性向)

東京海上ホールディングスの現在の株価水準を、主要な財務指標から見ていきましょう。

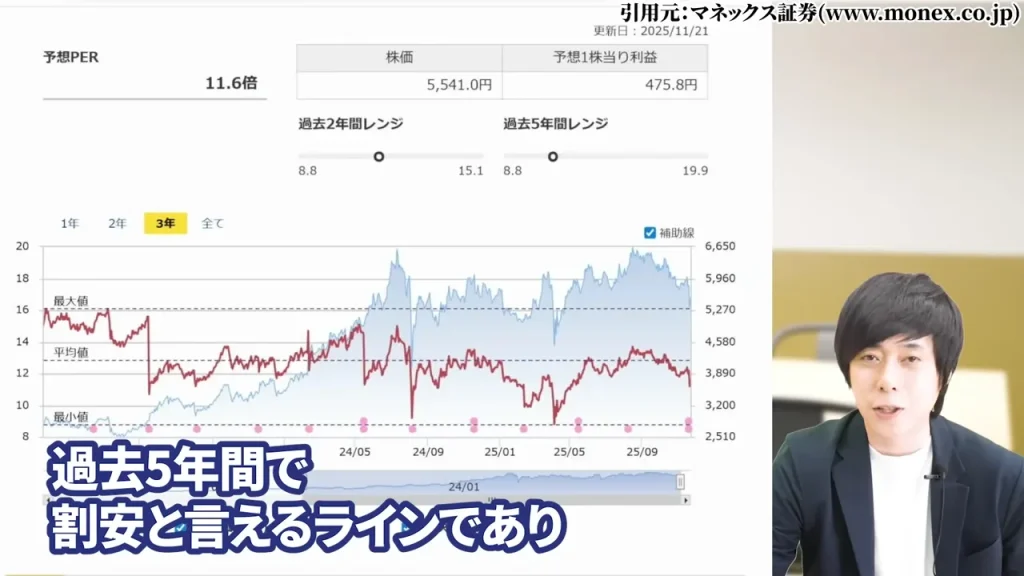

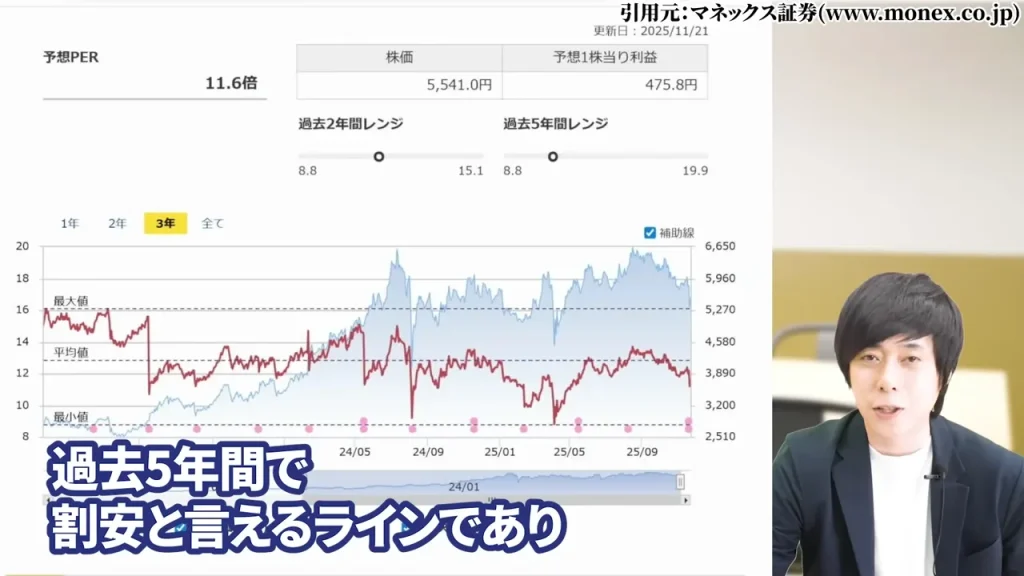

PER(株価収益率):過去5年間のレンジで見ると割安な水準に位置しています

PBR(株価純資産倍率):業界平均と比較して妥当な水準を維持

ROE(自己資本利益率):安定的な収益性を示しています

配当性向:増配余地を残しつつ、持続可能な水準で推移

これらの指標を総合的に見ると、現在の株価水準は長期投資を検討する上で魅力的な水準にあると評価できるでしょう。

東京海上ホールディングスの株価・配当の現状分析⑤過去5年間のPERレンジから見た割安度の検証

PERのレンジで見ますと、過去5年間で割安と言えるラインに位置しています。

保険会社は何か物を持つわけではありませんから、キャッシュフローが潤沢でして、

高配当株として非常に安定感がある銘柄と言えます。

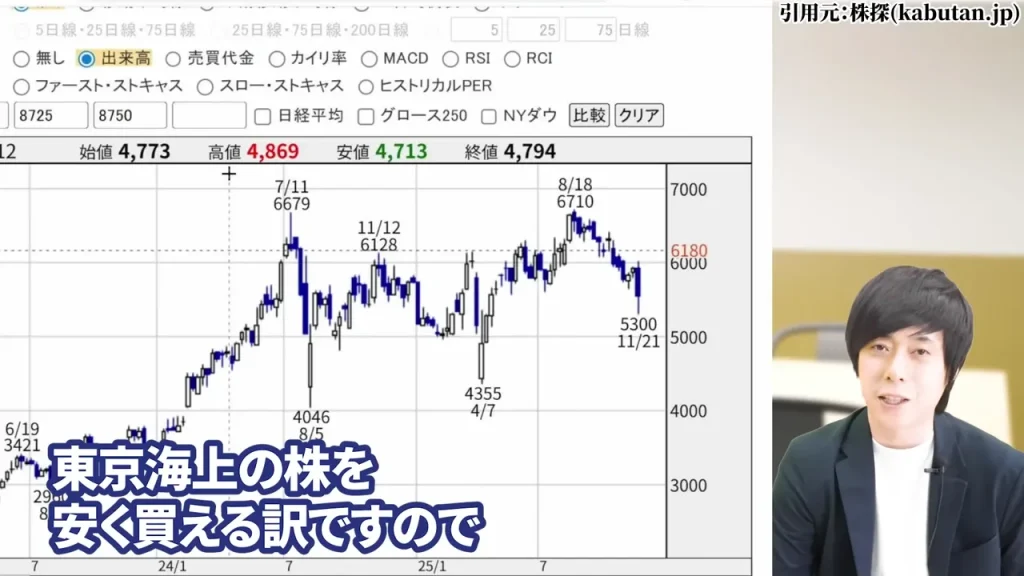

そんな保険業界の中でもナンバーワンと言える東京海上ホールディングスの株を安く買えるわけですので、

短期的な株価の動きは分かりませんが、長期で見れば、この窓開け急落は面白い局面と考えられます。

東京海上ホールディングスの株価が急落した理由|2024-2025年の下落要因を完全分析

なぜ東京海上ホールディングスの株価は急落したのか。その理由を詳しく分析していきます。

業績自体はそこまで悪化しているわけではないのですが、複数の要因が重なって売られる展開となりました。

東京海上ホールディングスの株価が急落した理由①第2四半期決算の下方修正とその背景

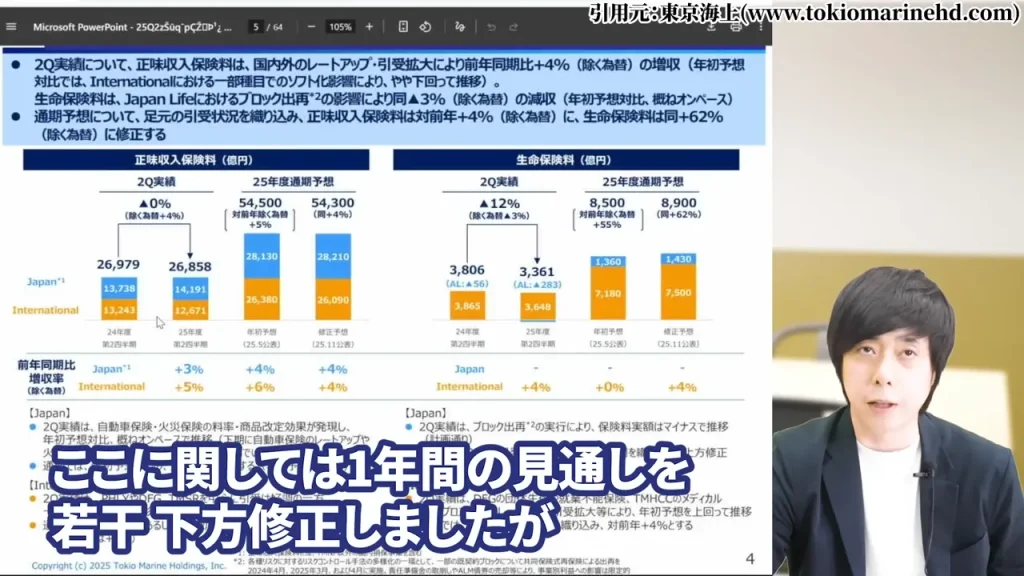

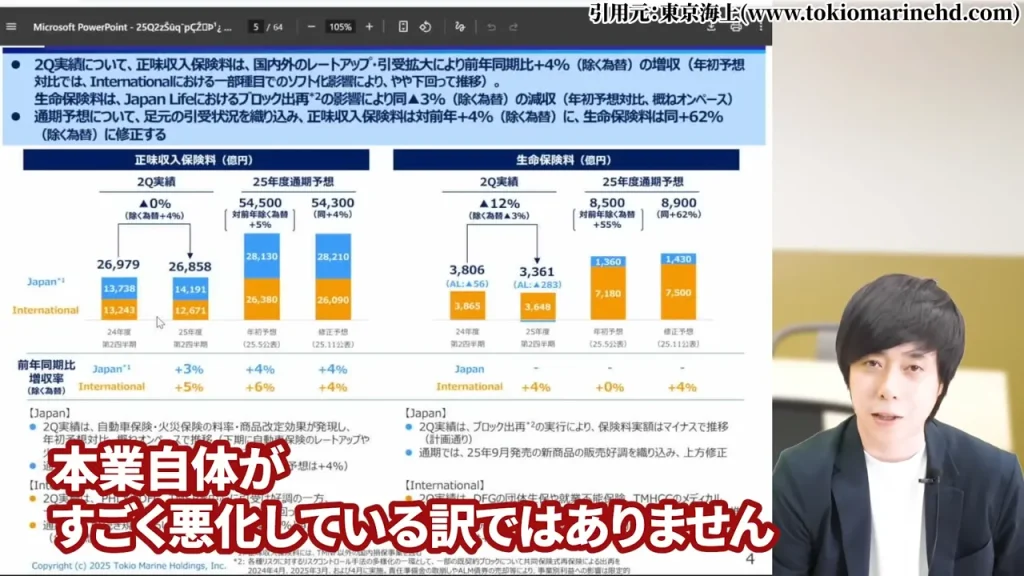

今回の東京海上ホールディングスの業績に関しては、1年間の見通しを若干下方修正しました。

ただ、本業自体がすごく悪化しているわけではありません。

経常利益予想を3%下方修正という内容でしたが、これは後述する一時的な要因が大きく影響しています。

配当は1円増額しましたので、株主還元姿勢は継続していると評価できます。

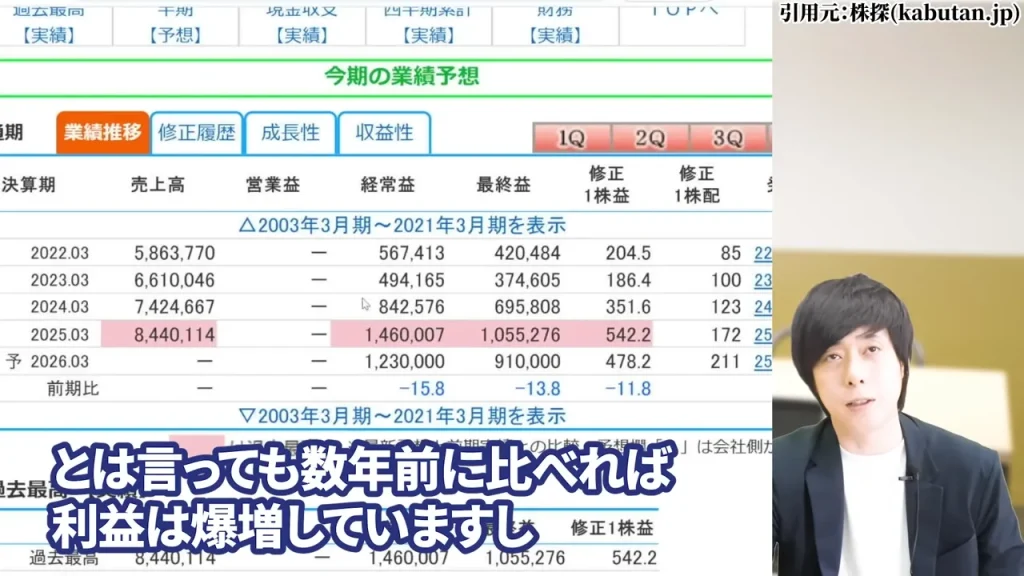

とは言ってもですね、数年前に比べれば利益は爆増していますし、本業の保険事業自体に構造的な問題があるわけではないと分析されます。

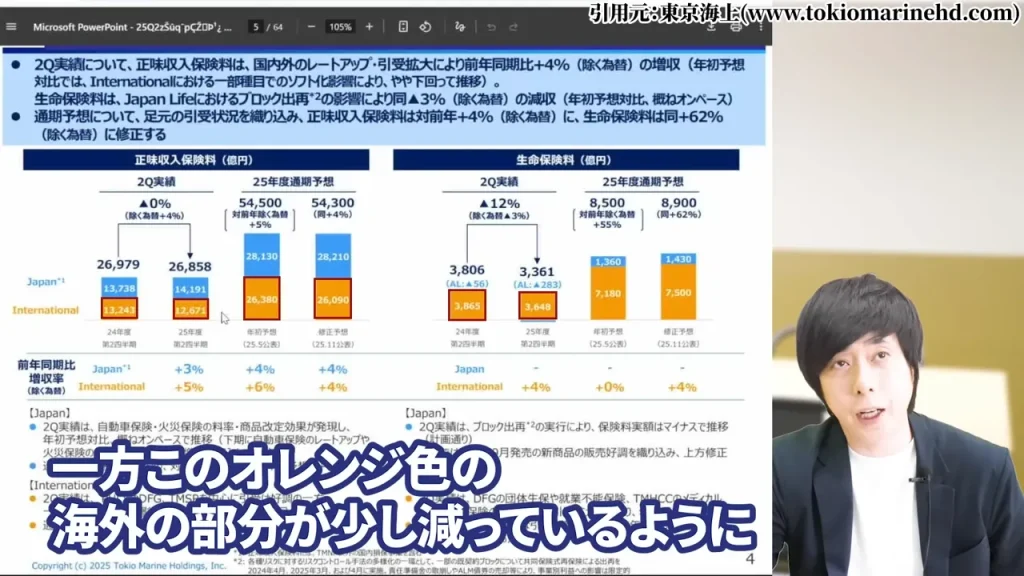

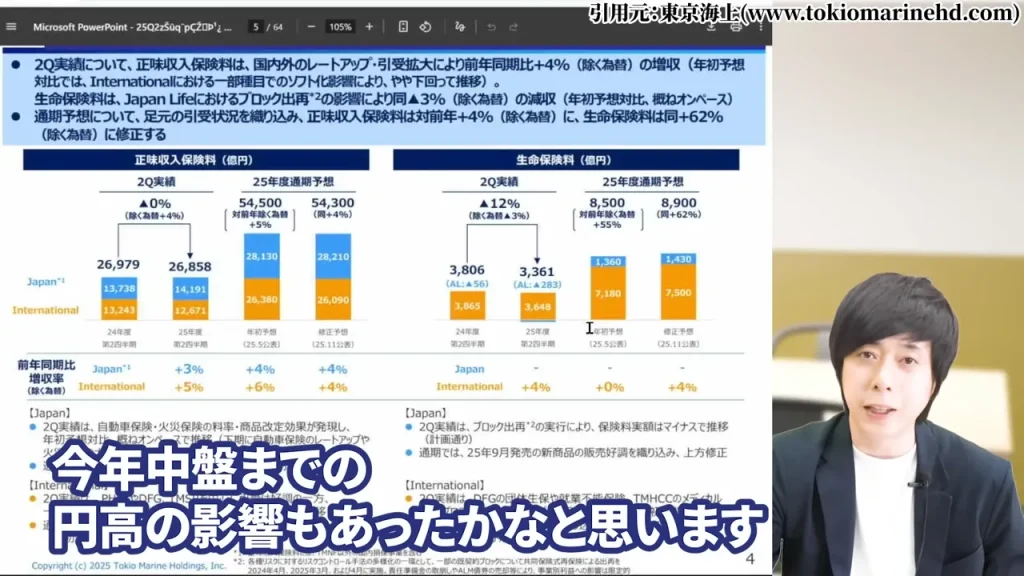

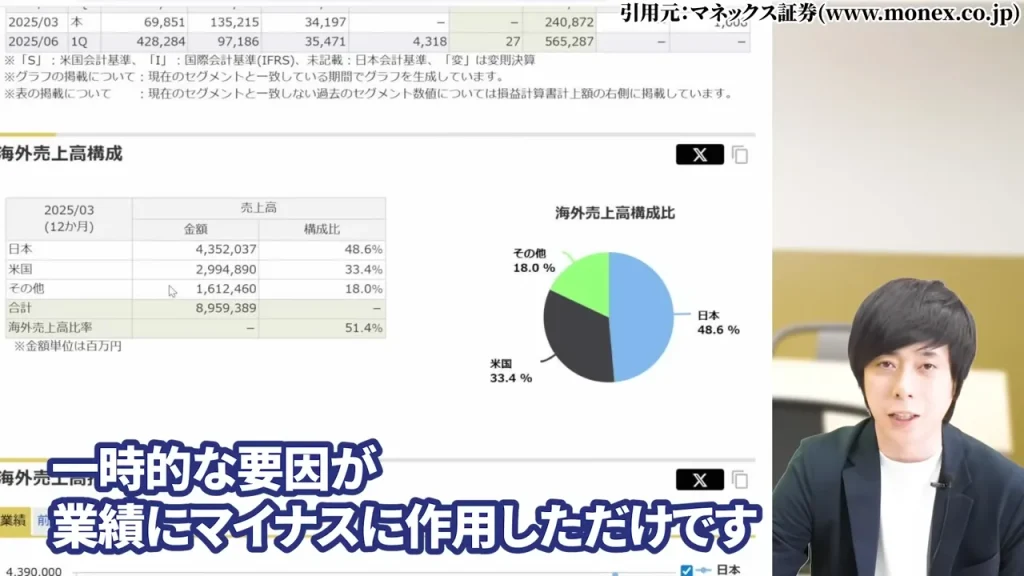

東京海上ホールディングスの株価が急落した理由②海外保険事業の苦戦

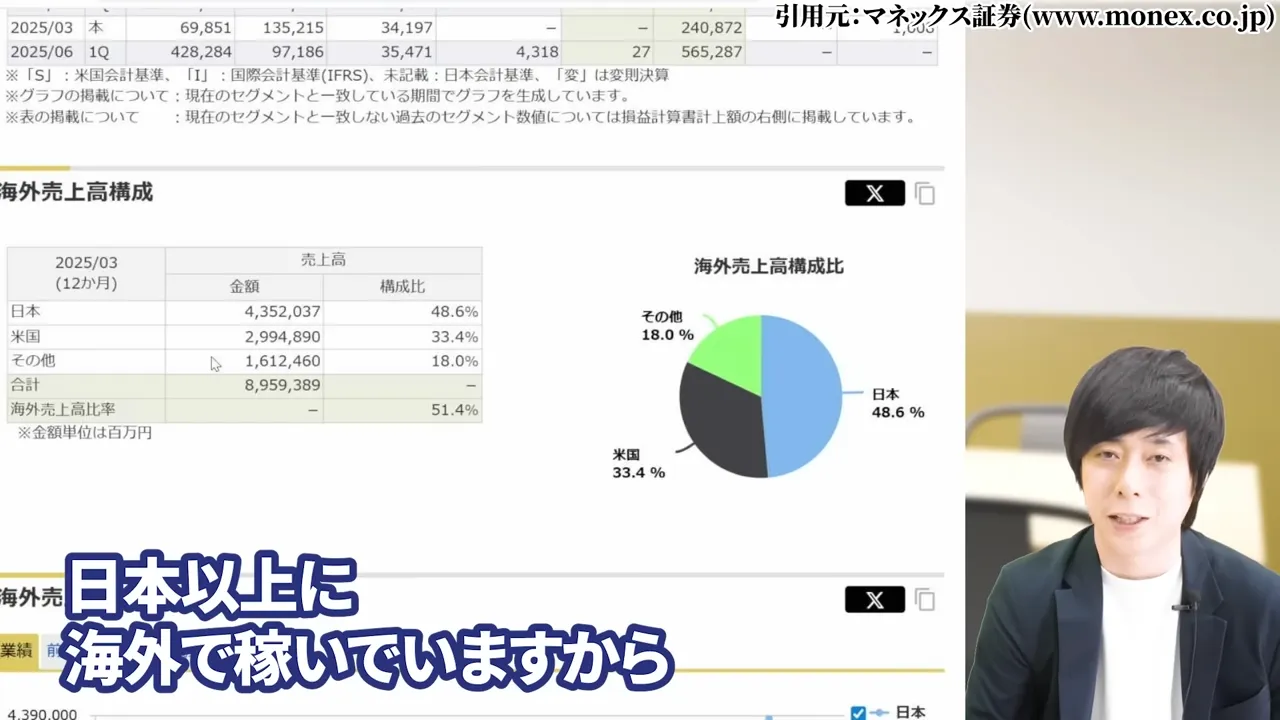

決算資料を見ますと、オレンジ色の海外の部分が少し減っているように、ここは苦戦していると言えます。

今年中盤までの円高の影響もあったかなと思われます。

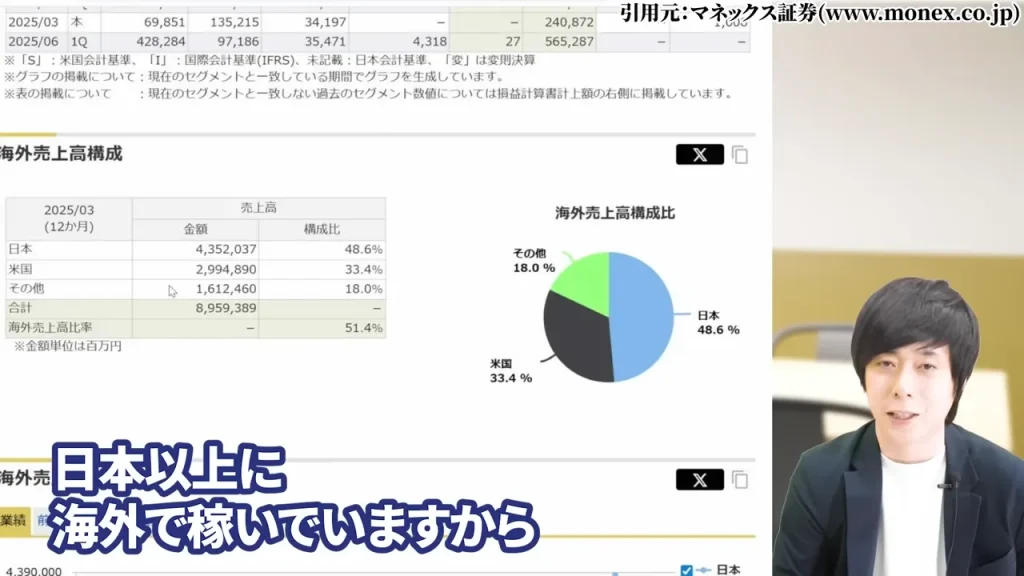

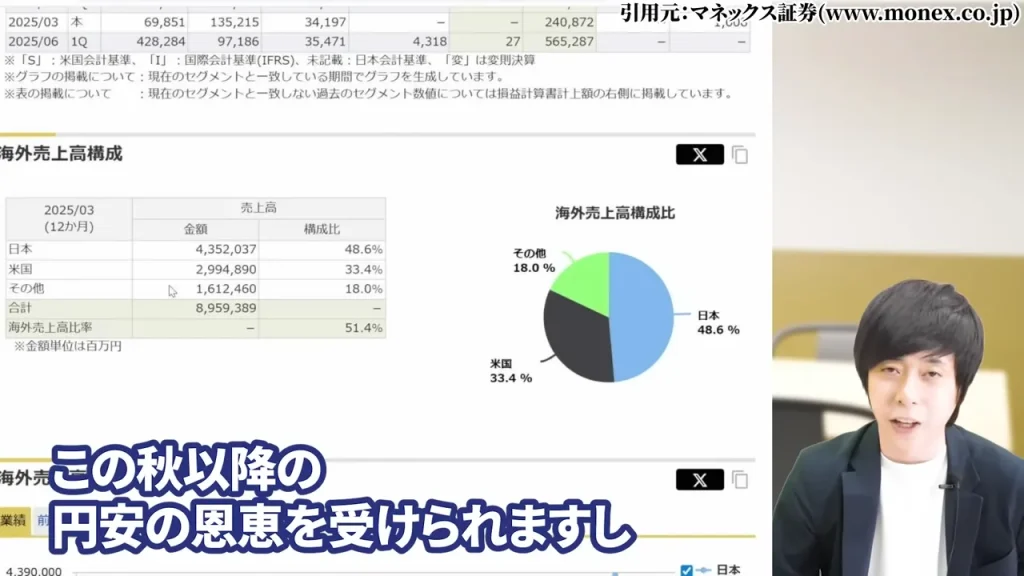

東京海上ホールディングスは日本以上に海外で稼いでいますから、海外事業の停滞は株価にとってマイナス材料として受け止められました。

海外を中心に保険料収入が停滞したというところが、他の2社と比べて相対的に売られた要因の一つとなっています。

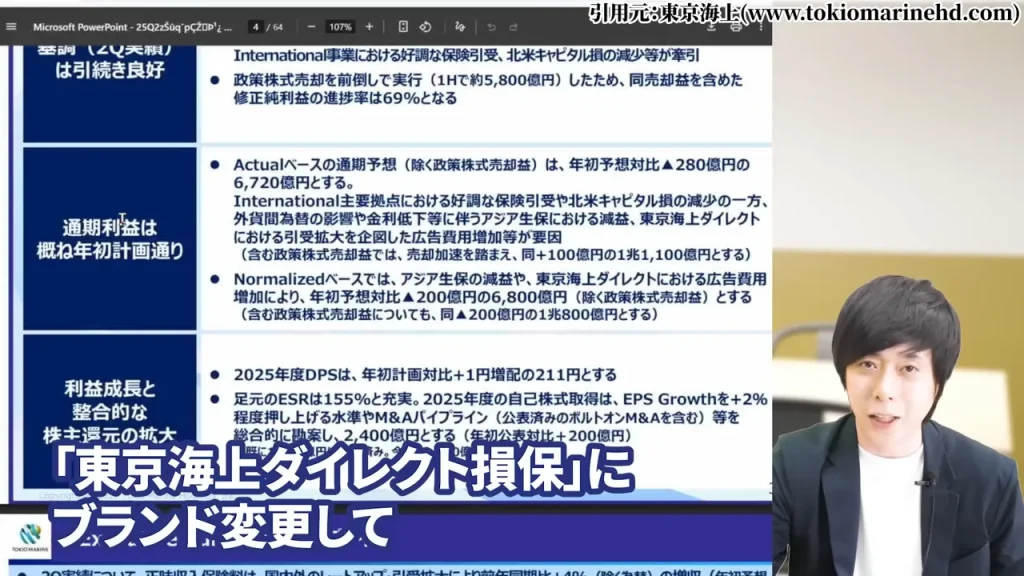

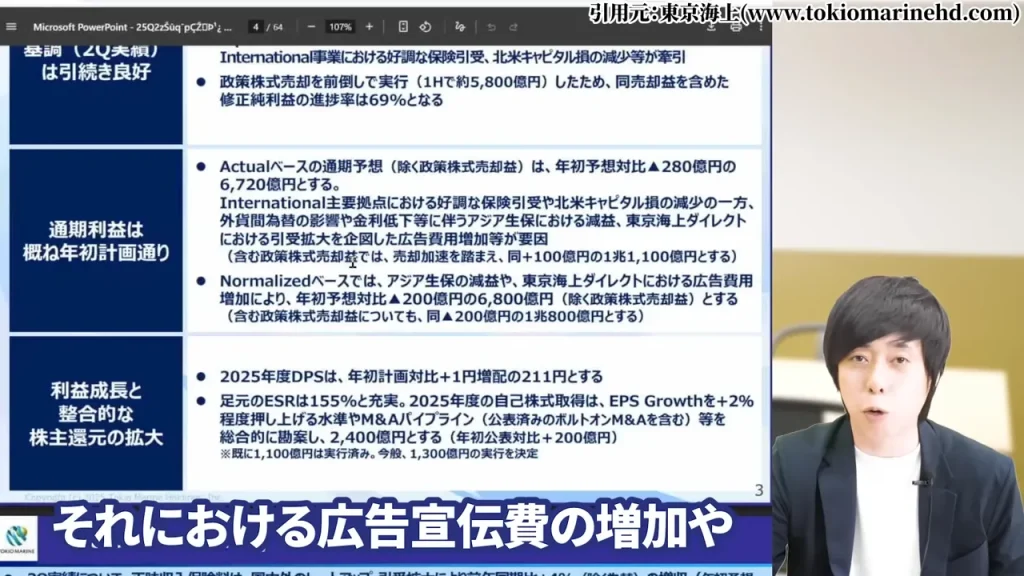

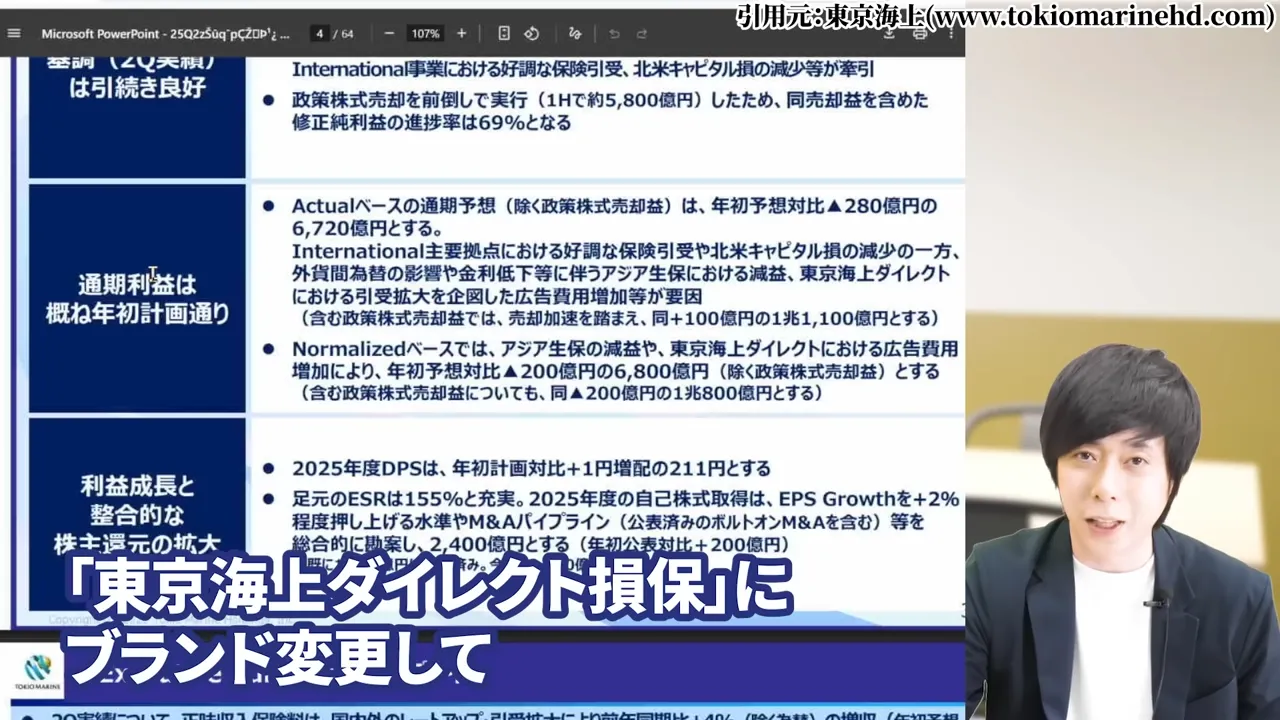

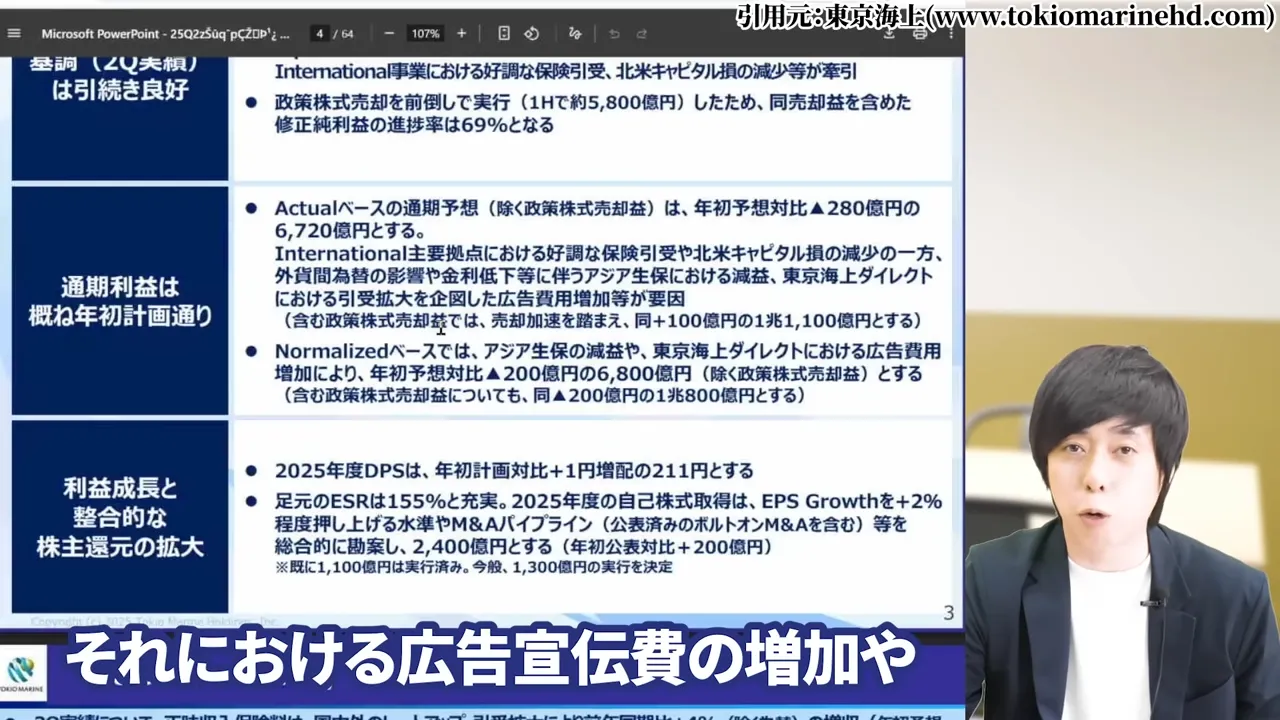

東京海上ホールディングスの株価が急落した理由③ブランド変更に伴う広告宣伝費の増加

自社ブランドのEデザイン損保を、東京海上ダイレクト損保にブランド変更しました。

それにおける広告宣伝費の増加が、利益を圧迫する要因となりました。

これは長期的にはブランド力強化につながる投資ですが、短期的には利益を押し下げる要因として市場に受け止められたわけです。

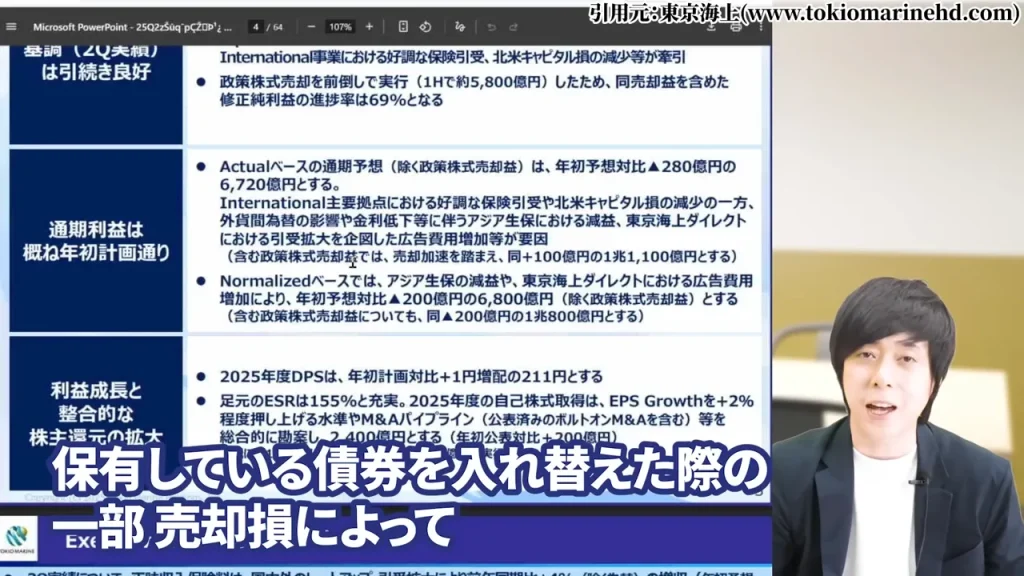

東京海上ホールディングスの株価が急落した理由④債券ポートフォリオ入れ替えによる売却損

保有している債券を入れ替えた際の一部売却損によって、利益を若干下方修正する形になりました。

保険会社は保険加入者から預かったお金をそのまま貯金するのではなく、国内外の債券や株式に投資してそこでも収益を上げています。

今回の債券入れ替えは、長期的な運用益向上を目的とした戦略的な動きと考えられますが、

短期的には売却損として決算に影響を与えました。

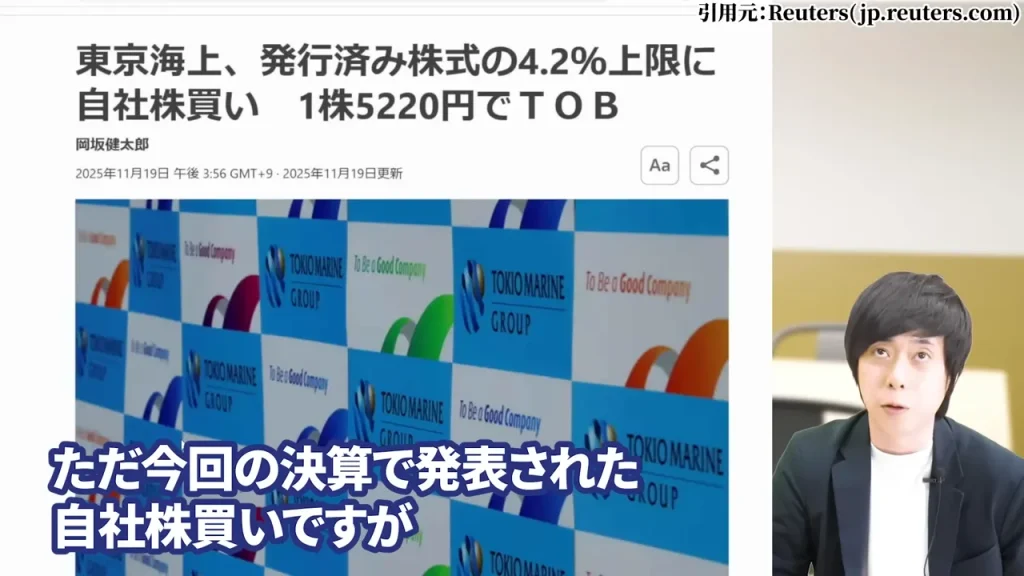

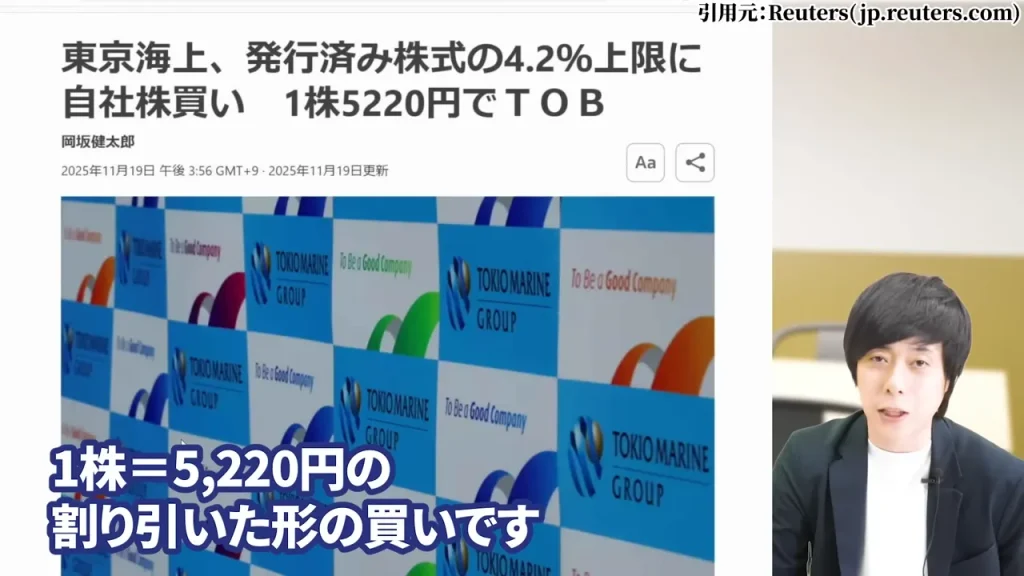

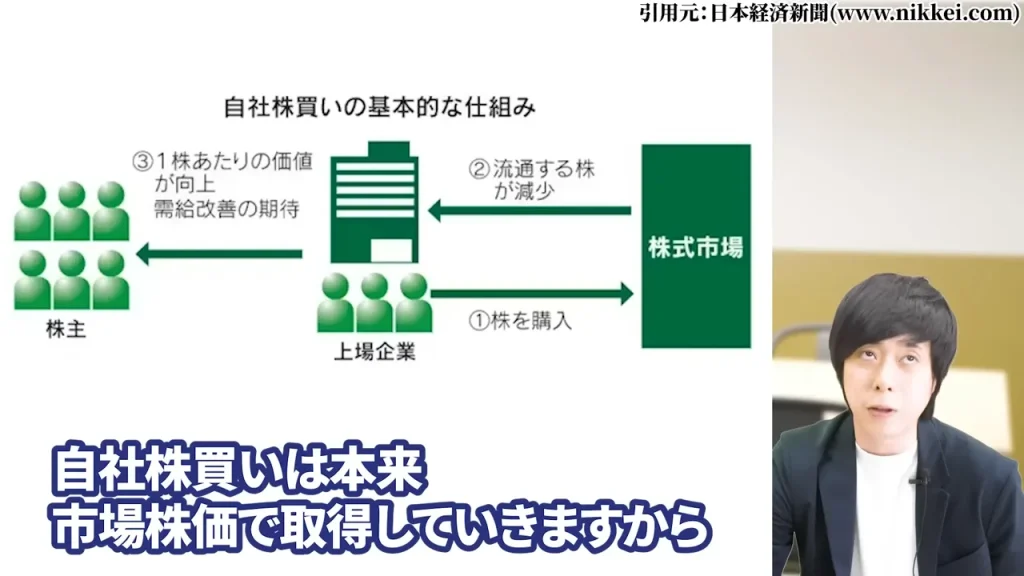

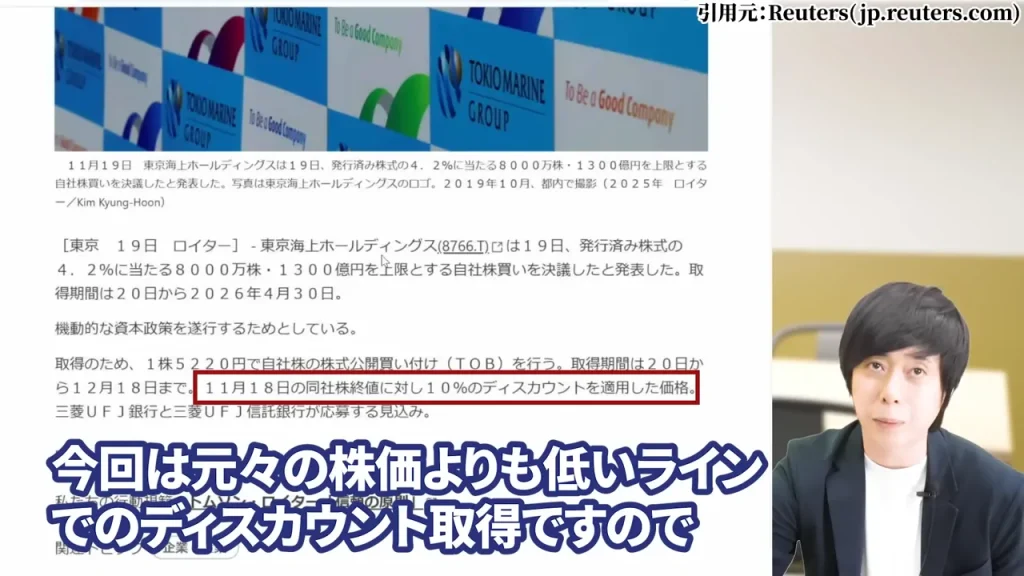

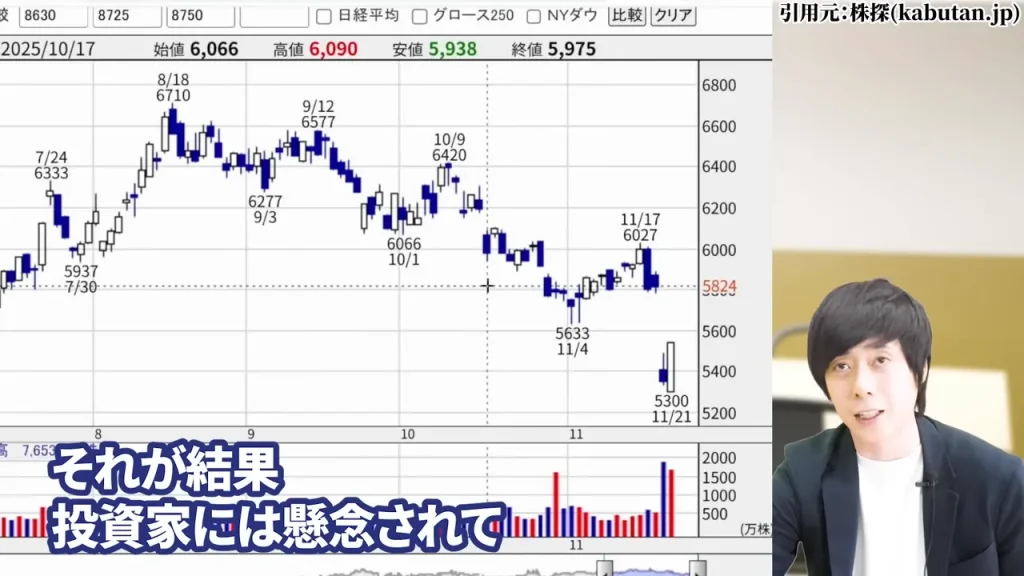

東京海上ホールディングスの株価が急落した理由④【重要】自社株買いがディスカウント価格だった要因

今回の決算で発表された自社株買いですが、決算時の株価よりも安い、1株=5,220円の割り引いた形の買いとなりました。

自社株買いは本来、市場株価で取得していきますから、それがそのまま今現在の株価からの上昇に直結するのですが、

今回は元々の株価よりも低いラインでのディスカウント取得ですので、

それが結果、投資家には懸念されて決算翌日には窓を開けて下落しています。

これが投資家の懸念を招いた最大の要因と分析されます。

株主への還元効果が小さいと受け止められたわけですね。

東京海上ホールディングスの株価が急落した理由⑤政策保有株の売却額が前年から減少

東京海上ホールディングスの政策株の売却も前年よりも減ったことが、市場の失望を招いた要因の一つです。

下半期は前年と大差ない5,800億円の政策株の売却を控えていますから、引き続き増配と自社株買いには期待できます。

ただ、前年実績を下回る売却額となったことで、市場期待との乖離が売り材料として意識されました。

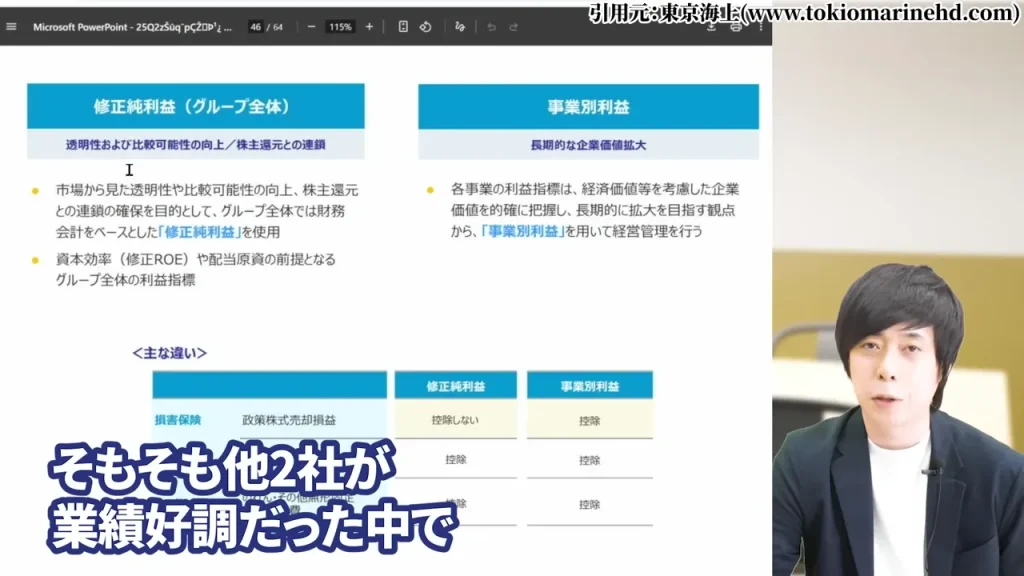

東京海上ホールディングスの株価が急落した理由⑥競合2社(SOMPO・MS&AD)の好調で相対的に売られた

対照的に、8630のSOMPOや8725のMS&ADは好調な決算となりました。

そもそも他2社が業績好調だった中で、東京海上ホールディングスは海外を中心に保険料収入が停滞したというところと、

自社株買いもディスカウントした値段での買い方でしたから、株主への還元効果が小さく、

他2社と比べて相対的に売られたとも言えます。

業界内での相対評価が悪化し、投資資金が競合他社へ流出した可能性が高いと見られます。

東京海上ホールディングスの株価が急落した理由⑦2024年以降の損保株全体の伸び悩み

ここ3、4年で見れば上がってきた損保株ですが、実は昨年中盤以降あまり伸びていません。

そもそも保険自体が毎月サブスク型で収入が安定している分、大きな伸びしろがありませんでした。

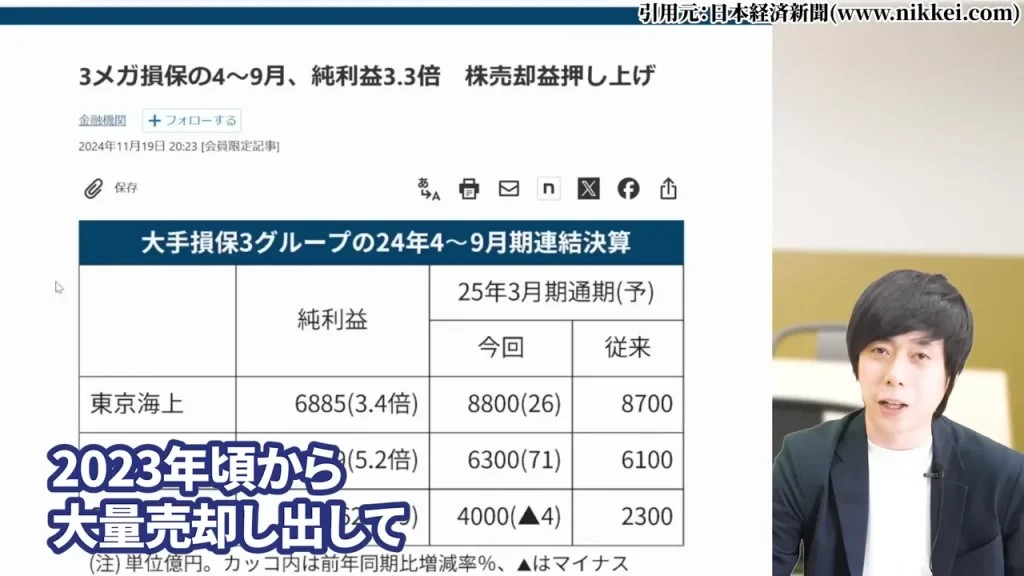

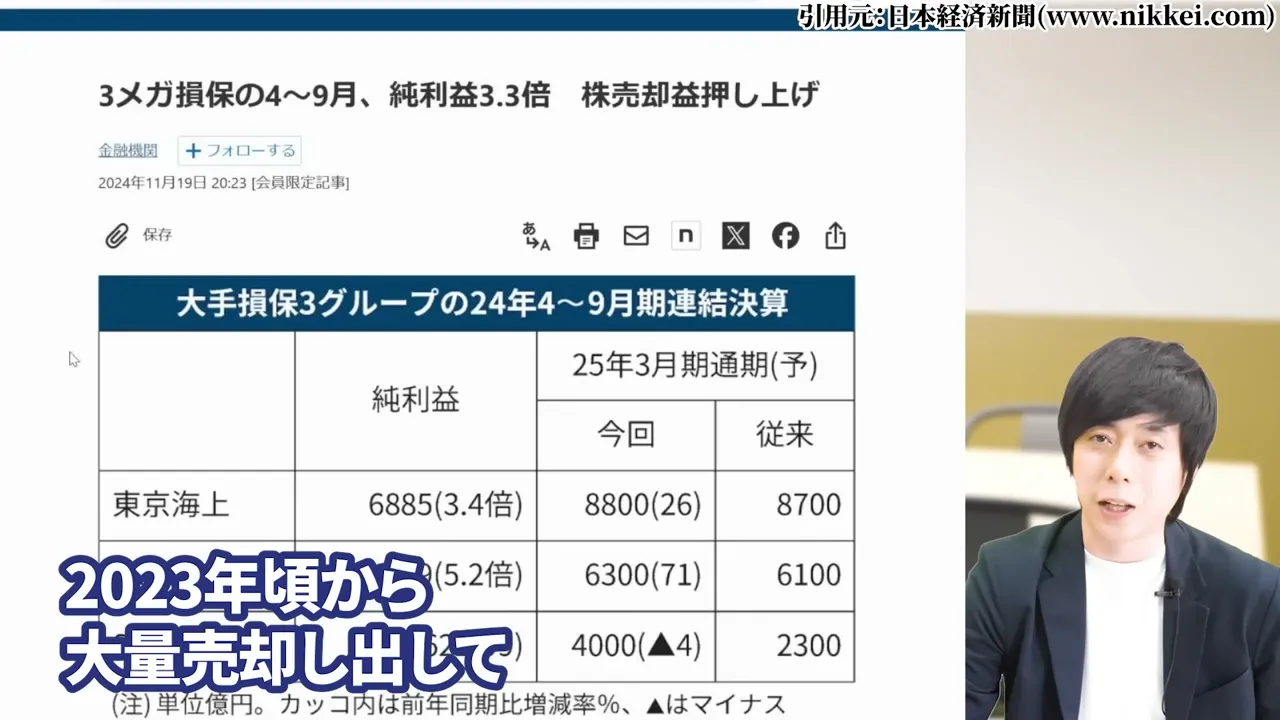

ところがですね、長年慣習的に持っていた保有株式を2023年頃から大量売却し出して、

それによって1株当たりの利益や配当が爆増し、さらに円安と世界の金利が急速に引き上がったことも追い風になりました。

利上げによって債券の利回りが上がると、保険会社の利益は押し上げられますから、

そういった外部環境が諸々絡み合って株価上昇に繋がってきたわけです。

ただ、ビジネス自体に急成長の可能性は中々なく、その外部の特効薬が切れてきたからこその、

今年に入っての株価の苦戦だったと分析できます。

東京海上ホールディングスの今後の株価上昇材料と今後の成長ドライバー分析

ここまで下落要因を見てきましたが、一方で東京海上ホールディングスの株価を押し上げる要因も複数存在します。

特に中長期的な視点で見ると、プラス要因が多いことが特徴です。

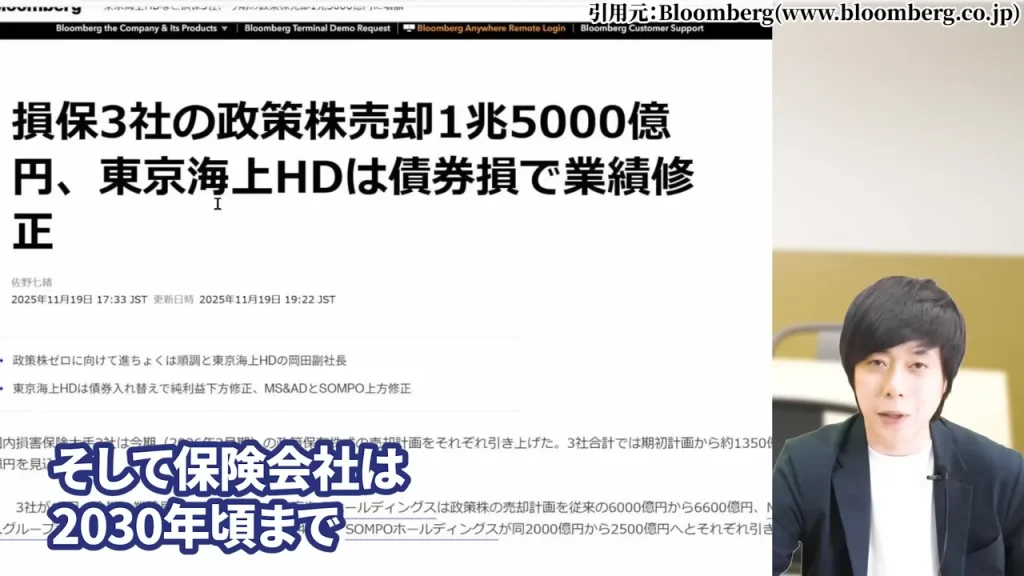

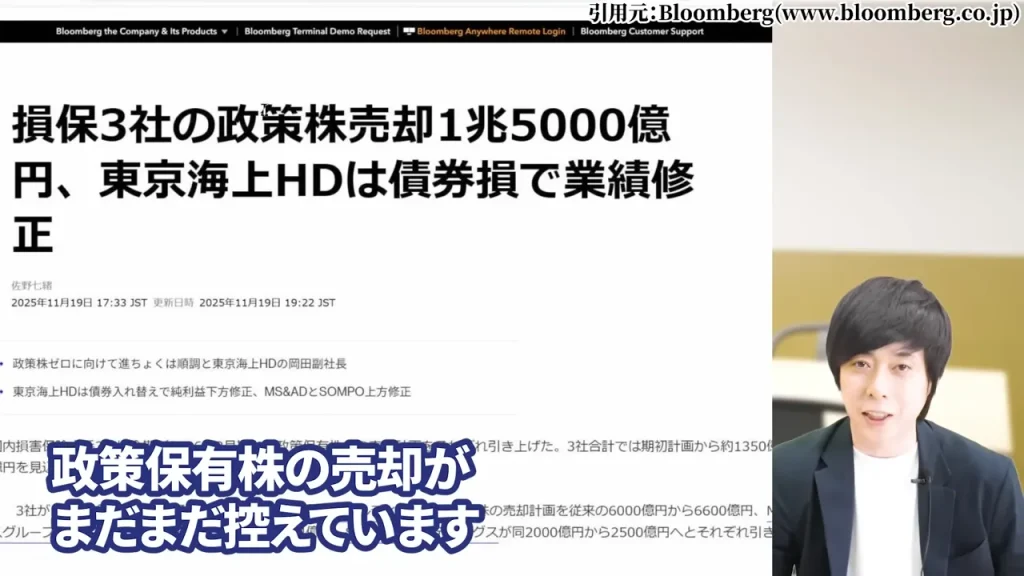

東京海上ホールディングスの今後の株価上昇材料①【最重要】2030年まで続く政策保有株の売却計画

保険会社は2030年頃まで政策保有株の売却がまだまだ控えています。

これらが更なる増配や事業成長に使われると思われますので、長期的には大きなプラス要因となります。

東京海上ホールディングスも下半期だけで5,800億円の政策株の売却を予定しています。

これは引き続き増配と自社株買いの原資となる見込みです。

この政策保有株売却という構造的なプラス要因は、保険業界全体で2030年頃まで継続すると見られており、

長年成長してきた最強株の東京海上ホールディングスが安くなっているわけですから、これは注目に値すると考えられます。

東京海上ホールディングスの今後の株価上昇材料②国内保険事業の堅調な推移

日本では自動車保険や火災保険料を料金改定したり、

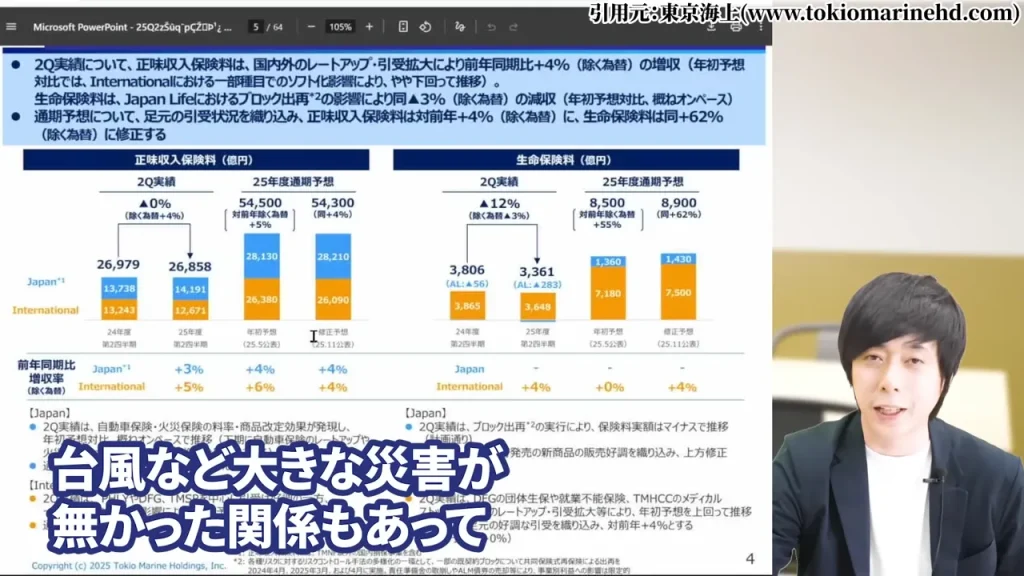

あとは今年全体的に国内で台風など大きな災害がなかった関係もあって、加入者への支払いが低下し、顕著な推移となりました。

自動車保険・火災保険の料金改定効果が顕在化しており、国内事業は堅調に推移しています。

保険料収入という安定的なサブスクモデルは、業績の下支えとして機能し続けるでしょう。

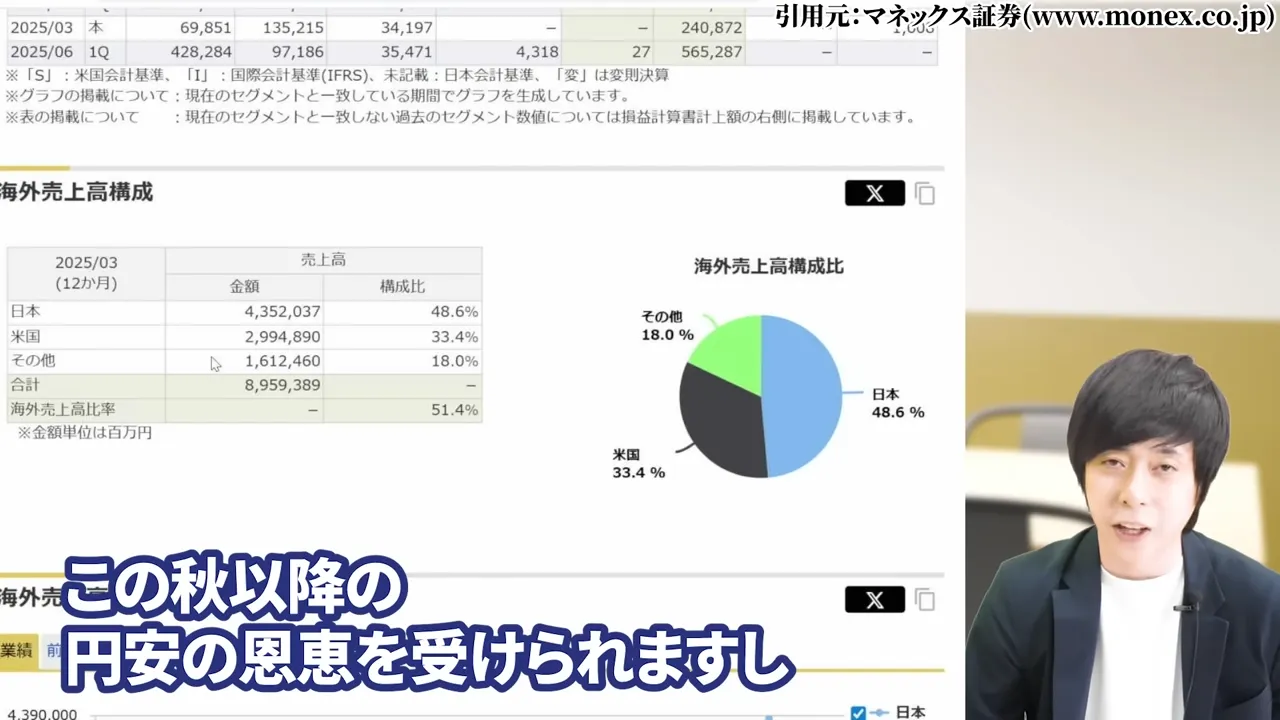

東京海上ホールディングスの今後の株価上昇材料③秋以降の円安が業績を下支えする可能性

日本以上に海外で稼いでいますから、この秋以降の円安の恩恵を受けられます。

海外売上比率が高い東京海上ホールディングスにとって、2024年後半からの為替メリットはプラス要因となります。

今年中盤までの円高の影響で海外事業が苦戦していましたが、円安に転じることで業績を下支えする可能性が高いと見られます。

東京海上ホールディングスの今後の株価上昇材料④日米の金利上昇が保険会社の収益を押し上げる可能性

そして日本もアメリカとも金利上昇に転じようとしていますから、これは保険業にとっては収益改善の追い風となります。

債券利回りの上昇によって、保険会社の運用益増加が見込まれます。

米国の利下げ打ち止め、場合によっては金利上昇の恩恵を受けやすいですし、

日本の金利も上がっていますから、これに関しては東京海上ホールディングスに限らず、他の保険会社も同じように恩恵を受けやすいと考えられます。

東京海上ホールディングスの今後の株価上昇材料⑤資産運用力による安定収益基盤

保険会社は保険加入者から預かったお金をそのまま貯金するのではなく、国内外の債券や株式に投資してそこでも収益を上げています。

株高などで資産運用の利益が伸びれば、業績を引っ張る要因となります。

利上げ局面では債券の利回り向上が保険会社の収益に寄与するため、

この資産運用力は安定収益の基盤として機能し続けるでしょう。

東京海上ホールディングスの今後の株価上昇材料⑥世界44の国・地域で展開する事業基盤

業界最大手、世界でも44の国と地域で活動しているのが8766の東京海上ホールディングスです。

このグローバルな事業基盤は、リスク分散効果をもたらすとともに、

各地域での成長機会を取り込むことができる強みとなっています。

損保業界最大手としての安定性は、長期投資を検討する上で重要なポイントと言えるでしょう。

【投資判断】東京海上ホールディングス株はいま買い時なの?徹底分析

ここまで東京海上ホールディングスの下落要因と上昇要因を見てきましたが、結論として今は買い時なのでしょうか。

私の見解を率直にお伝えしていきます。

東京海上ホールディングス買い時分析①見解:逆張りで買い検討に値すると考える理由

前段階と、比較の説明が長くなりましたが、結論、今回の東京海上ホールディングスの下落、逆張りで買っていって良いと思います。

配当利回りは4%近くありますし、PERのレンジで見ても過去5年間で割安と言えるラインであり、

保険会社自体が何か物を持つわけではありませんから、キャッシュフローが潤沢で、高配当株として非常に安定感があります。

そんな保険業界の中でもナンバーワンと言える東京海上ホールディングスの株を安く買えるわけですので、

短期的な株価の動きは分かりませんが、長期で見れば、この窓開け急落は面白いと考えます。

冷静に考えて少し足踏みしたと言え、本業の保険自体は悪くないわけです。

広告宣伝費や有価証券の損など、一時的な要因が業績にマイナスに作用しただけですから、

一時的要因での下落は長期投資の好機となる可能性があると分析しています。

東京海上ホールディングス買い時分析②長期投資視点での東京海上ホールディングスの優位性

東京海上ホールディングスは長期投資に適した銘柄と評価できます。その理由を見ていきましょう。

まず、保険料収入という毎月安定したキャッシュフローがあります。

サブスク型のビジネスモデルは、急成長は難しいものの、安定した収益基盤となります。

そして業界ナンバーワンの地位を維持していることも重要です。

世界44の国と地域で活動する事業基盤は、簡単には揺らぎません。

高配当株としての安定感も魅力です。

2030年頃まで政策保有株の売却が控えていますから、増配と自社株買いに期待できる状況が続くと見られます。

短期的な株価変動に過度に反応せず、長期保有を前提に考えることが重要だと思います。

東京海上ホールディングス買い時分析③買い増しタイミングの考察

もしも長期で投資を検討していたり、あるいは買い増しをしようとしていた、

そんな方であれば、この機会に追加投資を検討してみても良いかもしれません。

窓開け急落後の水準は注目に値します。

過去5年のPERレンジで割安、配当利回り4%近くという条件が揃っているからです。

あとはですね、今、米国のハイテク株や日経平均が荒れているからこそ、

より割安で堅牢な高配当株を安く仕込んでいくということが重要です。

長期保有・買い増し検討者にとって、このタイミングは機会となる可能性があると考えています。

東京海上ホールディングス買い時分析④注意すべきリスク要因

ただし、注意すべきリスクもあります。投資判断の際には、これらの点も考慮する必要があるでしょう。

まず、2025年の自然災害リスクです。

今年は国内で台風など大きな災害がなかった関係もあって、加入者への支払いが低下しました。

これが来年また災害が増えた場合に、今年からの反動で減益するリスクがあります。

それはどの保険会社も同じですが、特に株価が力強く上がってきた中だからこそ、そういったリスクに気をつけたいです。

また、海外事業の回復ペースも不確実性があります。

円安が追い風になるとは言え、海外保険料収入の停滞がすぐに改善するかは分かりません。

競合との相対比較で劣後する展開が続く可能性も想定しておく必要があるでしょう。

【徹底比較】東京海上ホールディングスを含めた、メガ損保3社の株価・配当・業績比較

東京海上ホールディングスを評価する上で、競合他社との比較は欠かせません。

メガ損保3社の最新状況を詳しく比較していきます。

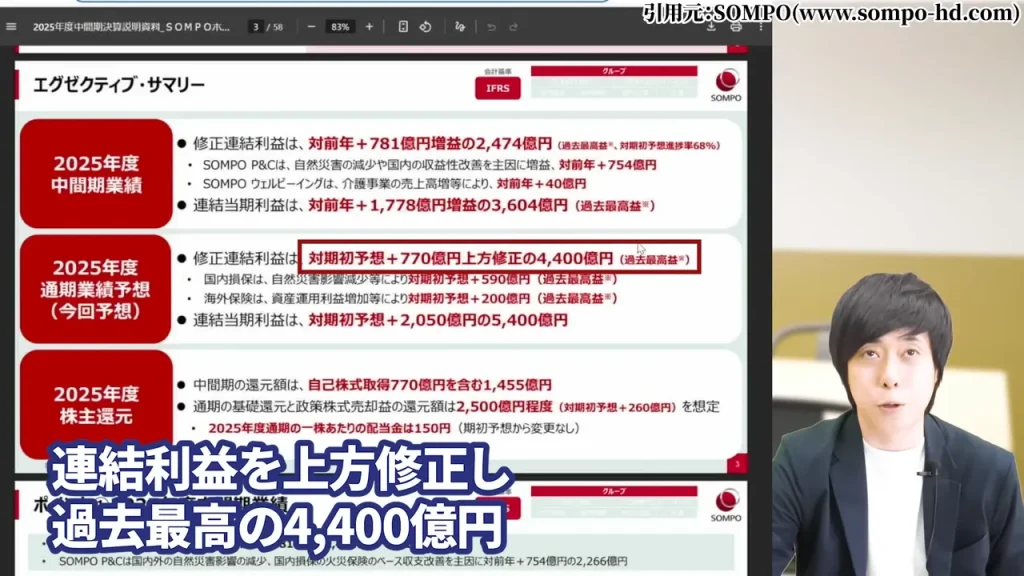

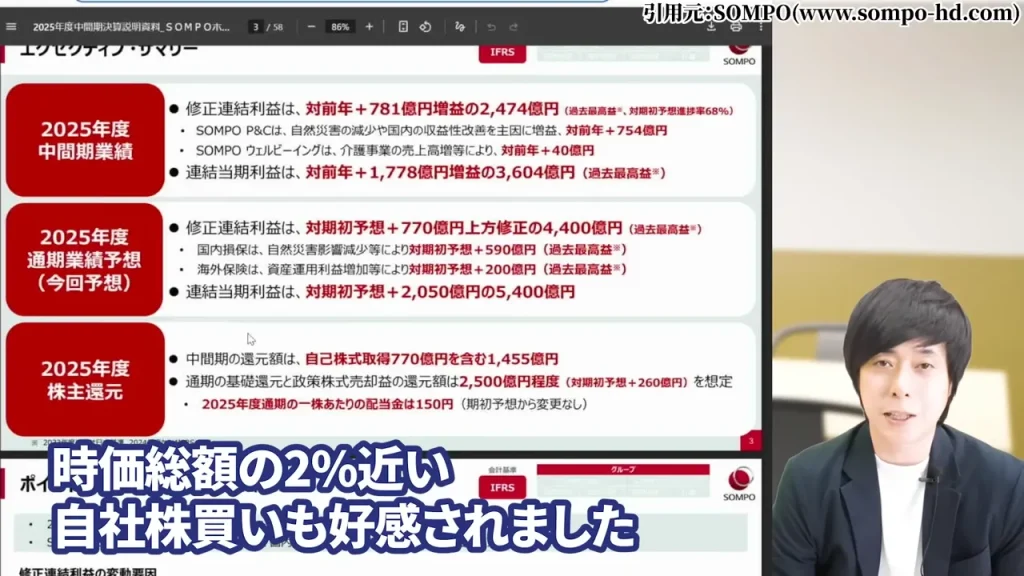

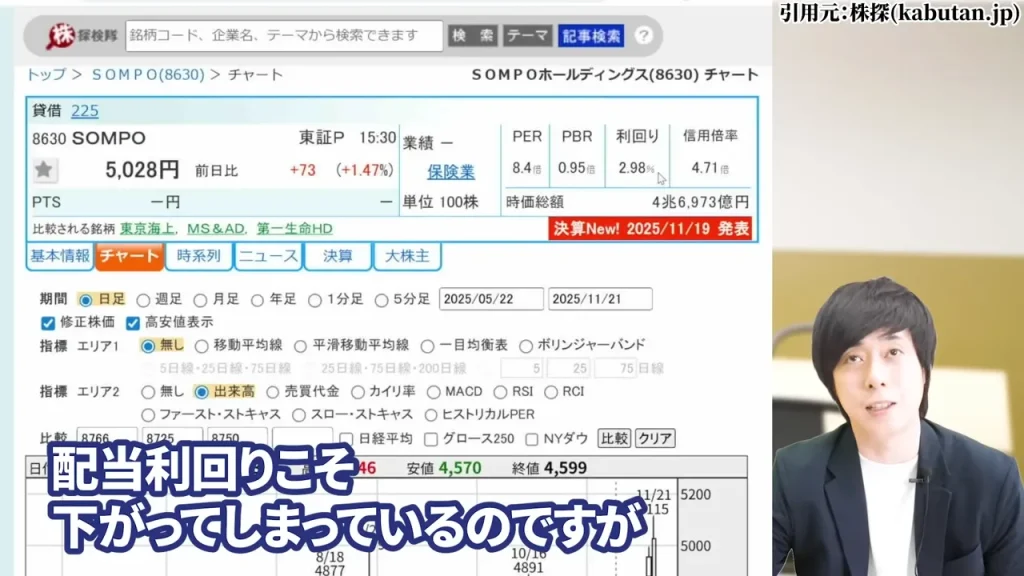

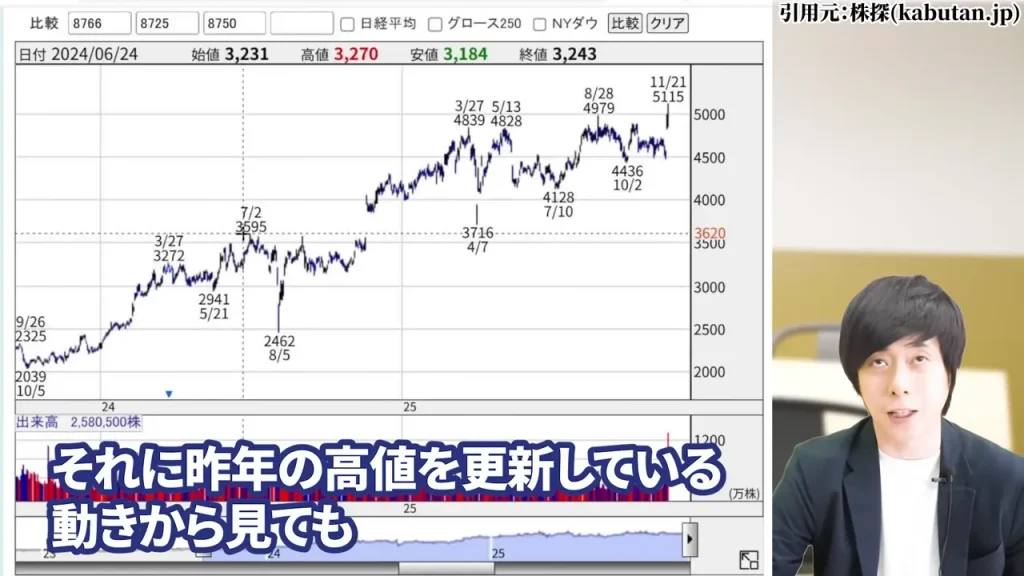

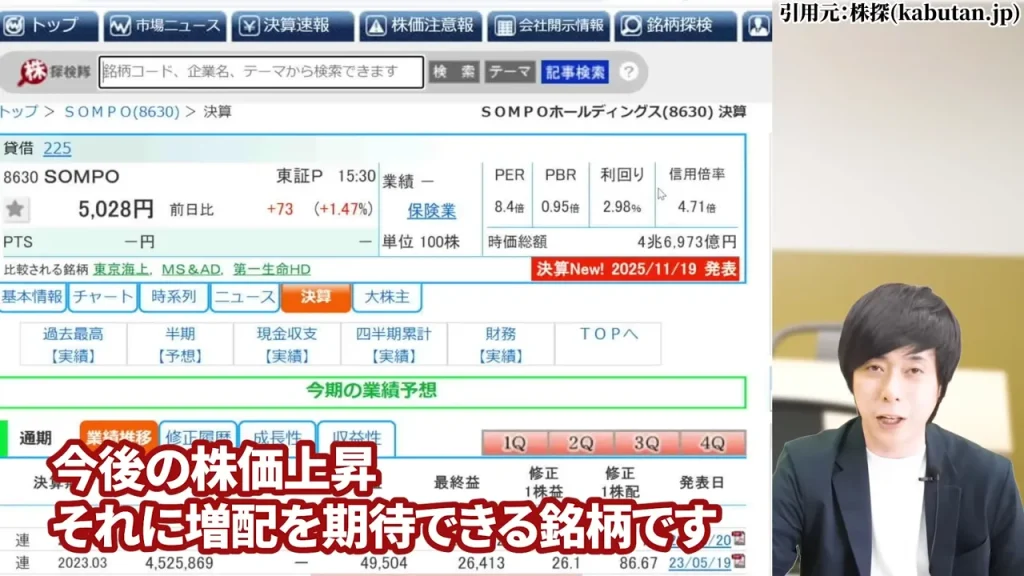

東京海上ホールディングスを含めた、メガ損保3社の株価・配当・業績比較①8630 SOMPOホールディングス|足元で最も勢いを見せる損保株

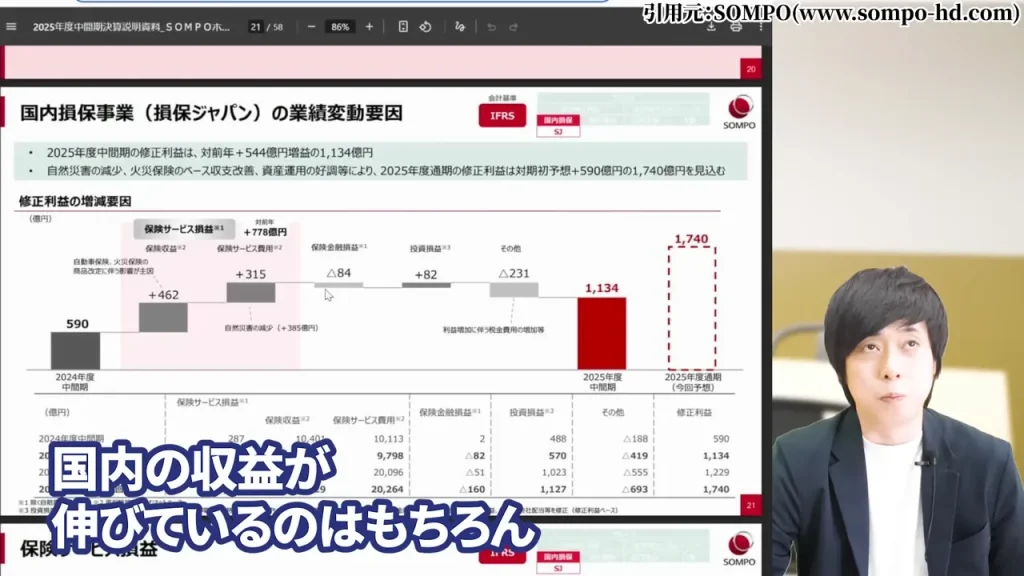

SOMPOホールディングスについては、保険料収入の増加に加え、

自然災害が今年は少なかった関係で、連結利益を上方修正し過去最高の4,400億円となりました。

さらに政策株の売却益をすぐに株主還元に当て、時価総額の2%近い自社株買いも好感されました。

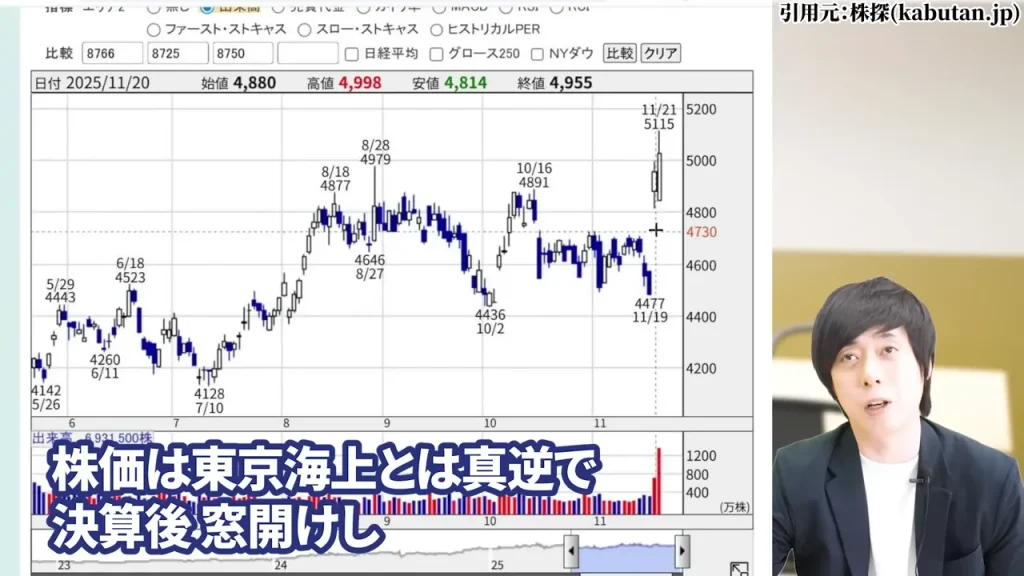

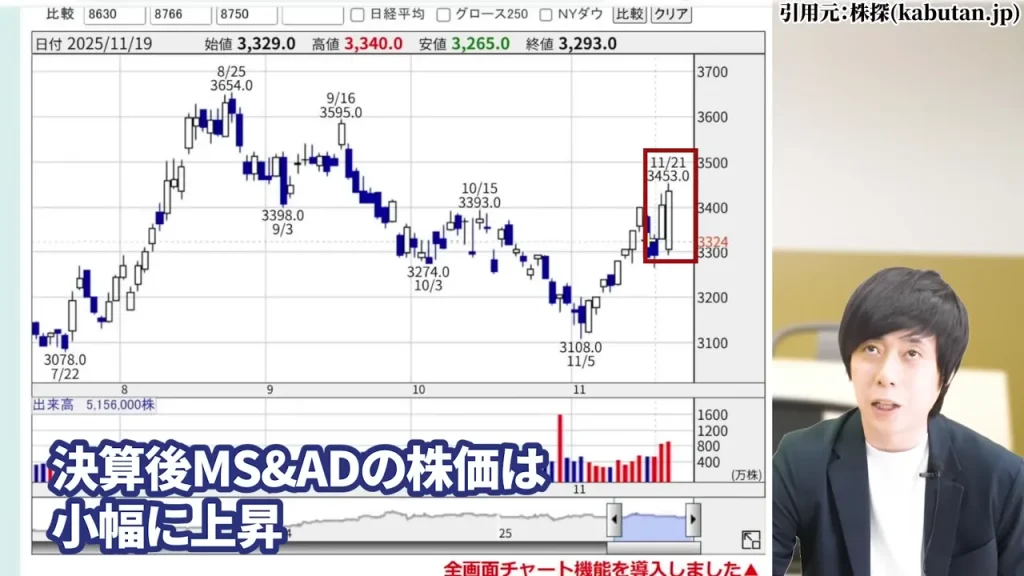

株価はですね、東京海上ホールディングスとは真逆で決算後窓開けしています。

配当利回りこそ下がってしまっているのですが、実はPBRなんと1倍以下でして、

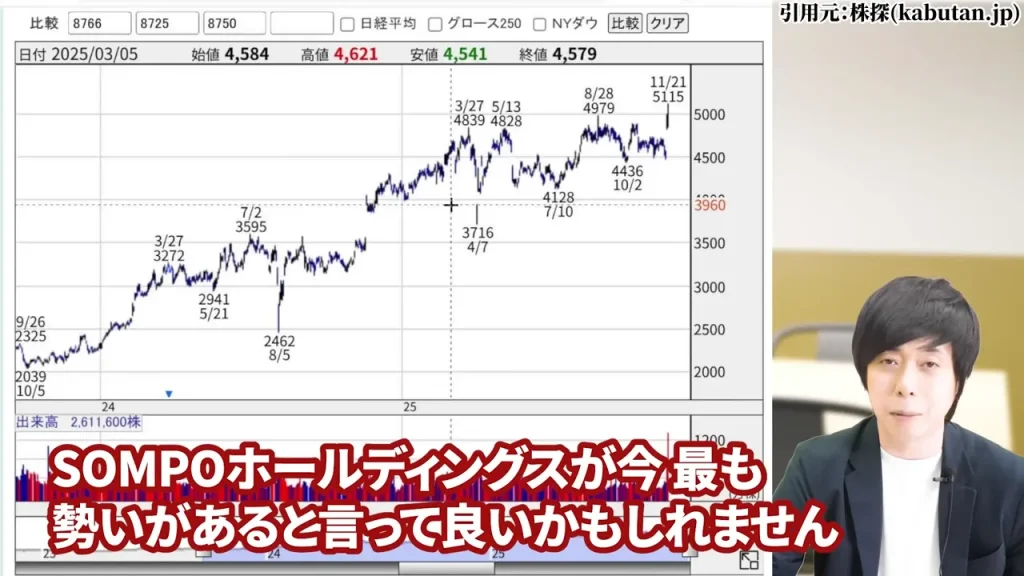

今年の株価推移、それに去年の高値を更新している動きから見ても、

SOMPOホールディングスが今最も勢いがあると言って良いかもしれません。

国内の収益が伸びてるのはもちろん、東京海上ホールディングスは苦戦していた海外の保険事業でも利益を増やしている点が良いですね。

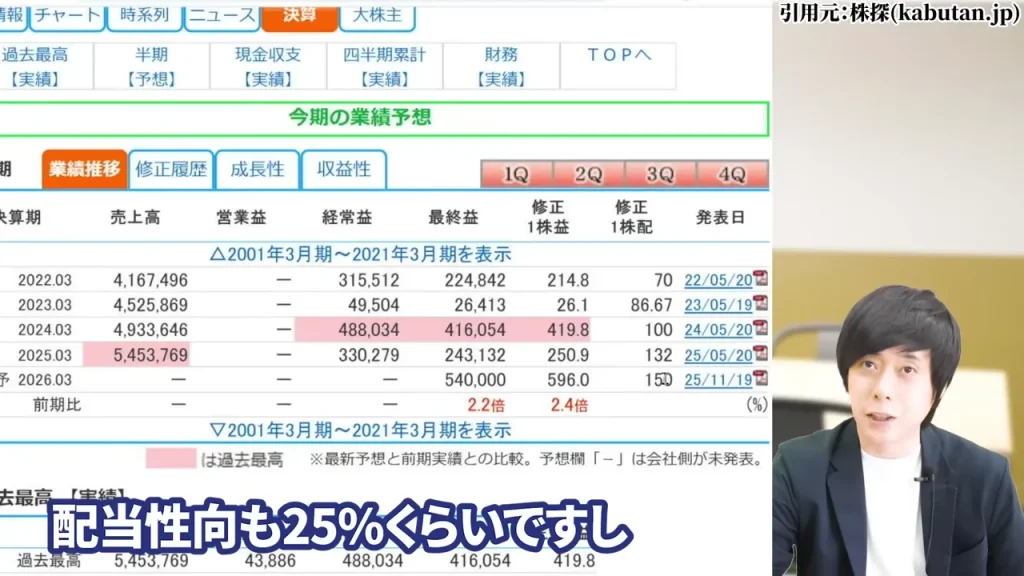

配当性向も25%くらいですし、見かけのね、利回りこそ低いですが、

今後の株価上昇、それに増配を期待できる銘柄です。

ただですね、今年、国内で特に台風など自然災害が少なかったので、

来年また災害が増えた場合に、今年からの反動で減益するリスクがあります。

特に株価が力強く上がってきた中だからこそ、SOMPOホールディングスは、そういったリスクに気をつけたいです。

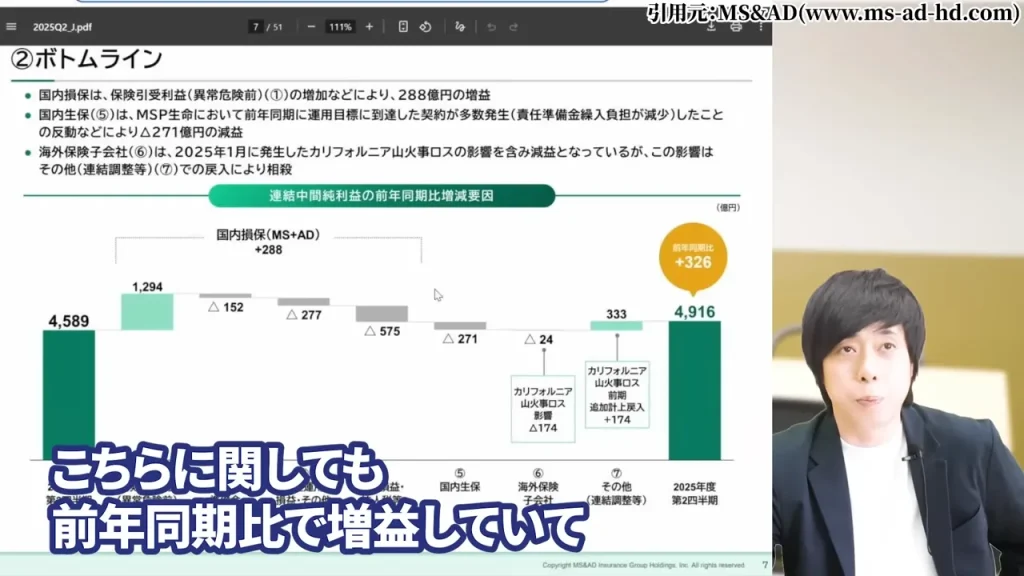

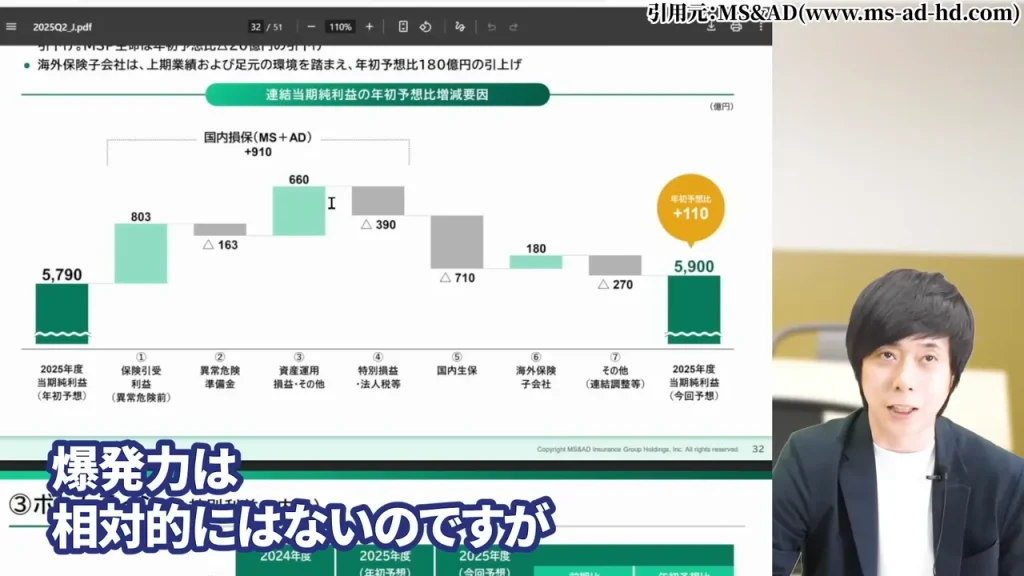

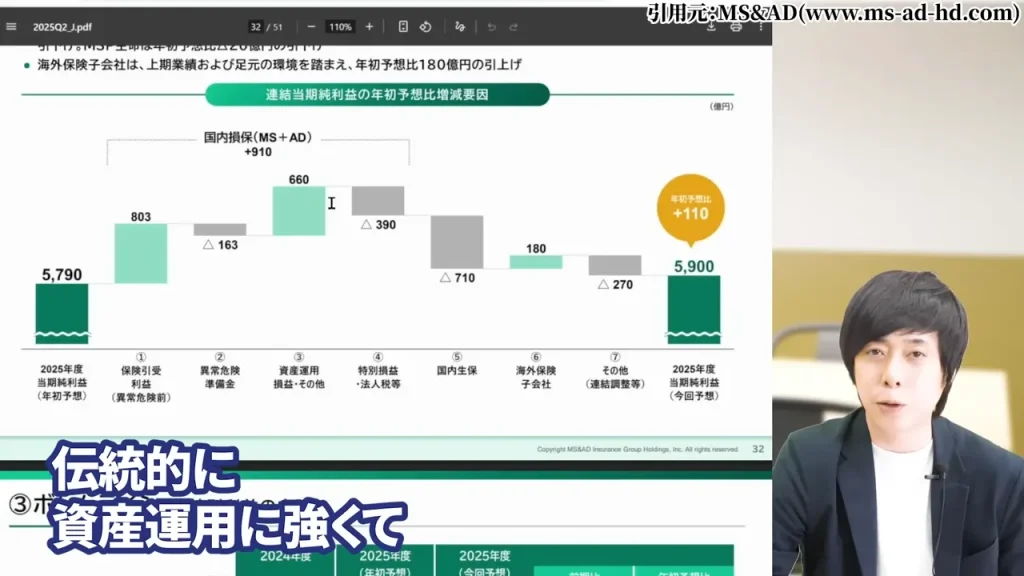

東京海上ホールディングスを含めた、メガ損保3社の株価・配当・業績比較②8725 MS&AD|配当利回りで最も魅力的な選択肢

株価がいまいち横ばいだった8725のMS&AD。

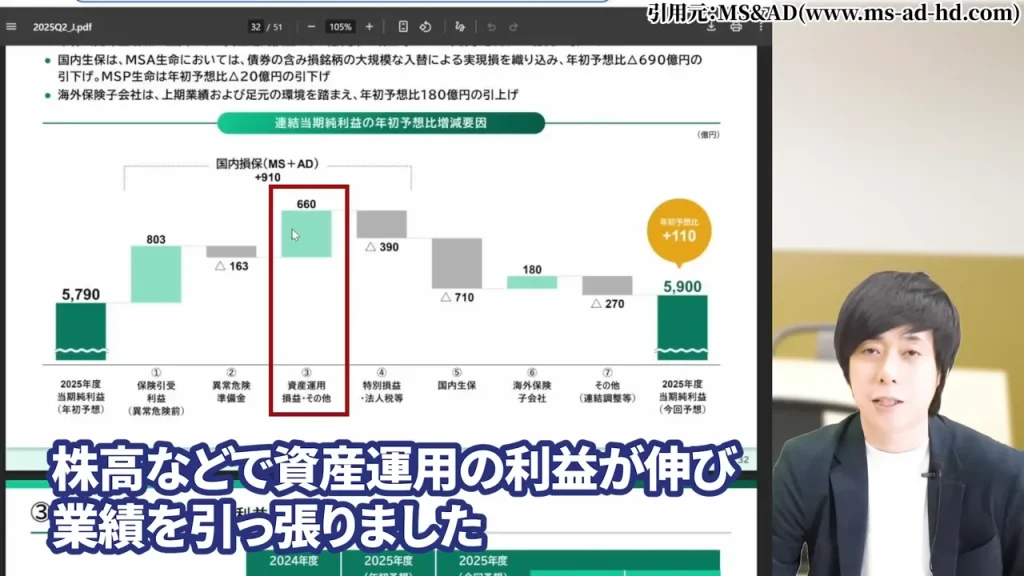

こちらに関しても、前年同期で増益してまして、東京海上ホールディングスとは逆に通期の経常利益を3%上方修正したのですが、

株高などで資産運用の利益が伸び、業績を引っ張りました。

配当は据え置きですが、メガ損保3社の中で最も高い利回り4.51%です。

東京海上ホールディングスやSOMPOホールディングスほどの爆発力は相対的にはないのですが、

伝統的に資産運用に強くて、この度の株高や円安、またここからは米国の利下げ打ち止め、

場合によっては金利上昇の恩恵を受けやすいです。

決算後、MS&ADの株価は小幅に上昇しました。

政策保有株の残高も2.3兆円分、ざっと1年間の最終利益の3〜4倍控えていますから、

2030年までにゼロにしようとしている計画があります。

値上がりよりも配当利回り狙いで行くのであれば良いでしょう。

東京海上ホールディングスを含めた、メガ損保3社の株価・配当・業績比較③8766 東京海上ホールディングス|業界最大手の一時的調整局面と分析

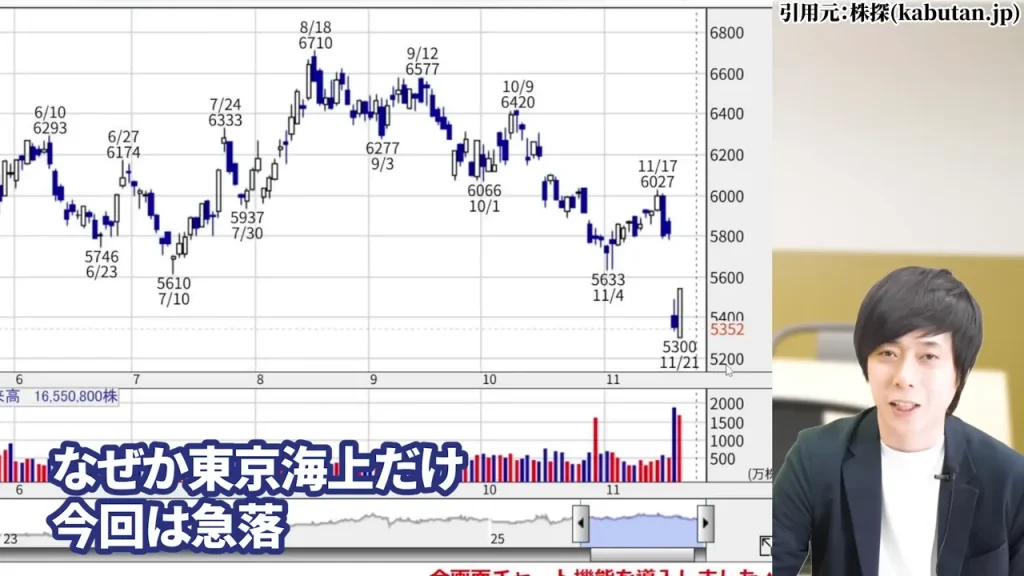

話を東京海上ホールディングスに戻しますが、なぜか東京海上ホールディングスだけ、今回は急落しました。

そもそも他2社が業績好調だった中で、海外を中心に保険料収入が停滞したというところと、

自社株買いもディスカウントした値段での買い方でしたから、株主への還元効果が小さく、

他2社と比べて相対的に売られたとも言えます。

ただ、3社中唯一の下方修正とは言え、一時的要因が中心です。

配当利回り・PERでは割安水準に位置していますし、

長期的な成長実績と安定性は保持しています。

政策保有株売却による株主還元継続も見込まれますから、長期的には魅力的な水準にあると考えられます。

東京海上ホールディングスを含めた、メガ損保3社の株価・配当・業績比較④3社の投資戦略の使い分け案

いずれせよ外部環境的にはメガ損保3社には追い風ですし、

その中で東京海上ホールディングス1人、一時的な要因で株価が下がっていますから、投資目的に応じて使い分けが推奨されます。

株価上昇期待を重視する方:SOMPOホールディングスが選択肢となります。業績好調で、来年以降の増配も狙えると思います

配当利回りを最優先する方:MS&ADが候補となります。4.51%という高利回りと、政策株売却による増配余地があります

長期安定・割安水準での仕込みを重視する方:東京海上ホールディングスを検討する価値があります。業界最大手の安定感と割安な株価が魅力です

それぞれの銘柄に特徴がありますから、ご自身の投資目的やリスク許容度に合わせて選択することが重要でしょう。

東京海上ホールディングスの配当金・配当利回りの全データ

高配当株投資を検討する上で、配当金のデータは非常に重要です。

東京海上ホールディングスの配当実績と今後の見通しを詳しく見ていきましょう。

東京海上ホールディングスの配当金・配当利回りのデータ①過去5年間の配当金推移と増配実績

東京海上ホールディングスは、政策保有株の売却が本格化した2023年頃から、配当が大幅に増加してきました。

長年慣習的に持っていた保有株式を大量売却し出して、それによって1株当たりの利益や配当が爆増したわけです。

この増配トレンドは、2030年頃まで政策保有株の売却が続く限り、継続する可能性が高いと見られます。

今回の第2四半期決算でも、下方修正にもかかわらず配当は1円増額されました。

これは株主還元姿勢の継続を示すものと評価できるでしょう。

東京海上ホールディングスの配当金・配当利回りのデータ②配当利回り4%水準の評価

今回の急落で配当利回りも4%近くに回復しました。

この水準は、メガ損保3社の中ではMS&ADの4.51%に次ぐ高さです。

業界最大手の安定性を考慮すれば、十分魅力的な水準と評価できます。

配当性向も、増配余地を残しつつ持続可能な水準で推移しています。

2030年まで政策保有株の売却が続くことを考えると、今後も増配が期待できる状況にあると言えるでしょう。

東京海上ホールディングスの配当金・配当利回りのデータ③配当金の支払い時期・権利確定日

東京海上ホールディングスの配当は年2回実施されています。

- 中間配当:9月末が権利確定日で、12月に支払われます

- 期末配当:3月末が権利確定日で、6月に支払われます

権利確定日の2営業日前が権利付き最終日となりますので、その日までに株式を保有していることが配当受取の条件となります。

長期保有を前提とする投資家にとっては、年2回の安定した配当収入が期待できる銘柄と言えます。

東京海上ホールディングスの配当金・配当利回りのデータ④株主還元方針の全体像

東京海上ホールディングスの株主還元は、配当と自社株買いの両方で行われています。

下半期は5,800億円の政策株の売却を控えていますから、引き続き増配と自社株買いに期待です。

政策保有株売却益が、株主還元の原資として活用される方針が継続すると見られます。

今回の自社株買いはディスカウント価格での取得となり、市場には失望されましたが、

長期的には株主還元姿勢は維持されると考えられます。

東京海上ホールディングスの今後の株価見通しと業績予想

ここからは、東京海上ホールディングスの今後について分析していきます。

短期的な不透明感はあるものの、中長期的にはプラス要因が多い状況です。

東京海上ホールディングスの今後の株価見通しと業績予想①2025年3月期通期の業績予想

第2四半期で経常利益予想を3%下方修正しましたが、下半期の挽回可能性も検討していく必要があります。

広告宣伝費や有価証券の損など、一時的な要因が業績にマイナスに作用しただけですから、

本業の保険事業自体に構造的な問題があるわけではないと分析されます。

国内事業は自動車保険や火災保険の料金改定効果で堅調ですし、

今年は大きな災害がなかったことも収益にプラスとなっています。

海外事業の回復ペースが焦点となりますが、円安の追い風を受けられる環境にあります。

東京海上ホールディングスの今後の株価見通しと業績予想②外部環境が与える影響の分析

日本以上に海外で稼いでいますから、この秋以降の円安の恩恵を受けられます。

円安進行によるプラス効果は、2024年後半から2025年にかけて顕在化してくる可能性があります。

今年中盤までの円高の影響で海外事業が苦戦していましたが、為替が反転したことで業績を下支えすると期待されます。

そして日本もアメリカとも金利上昇に転じようとしていますから、これは保険業にとっては収益改善の追い風となります。

債券利回り上昇による運用益改善が見込まれますし、米国の利下げ打ち止め、場合によっては金利上昇も追い風です。

ただし、2025年の自然災害リスクは考慮する必要があります。

2024年が災害の少ない年だっただけに、反動で災害が増えた場合の影響には注意が必要でしょう。

東京海上ホールディングスの今後の株価見通しと業績予想③中長期の成長戦略

東京海上ホールディングスの中長期的な成長戦略について見ていきます。

海外事業の立て直しが重要な課題となっています。

世界44の国・地域で活動する事業基盤を持っていますから、海外での収益拡大余地は大きいと考えられます。

デジタル化・ダイレクト販売の強化も進んでいます。

Eデザイン損保から東京海上ダイレクト損保へのブランド変更は、短期的には広告宣伝費増加となりましたが、

長期的にはブランド力強化とデジタルチャネルの拡大につながる投資と評価できます。

M&Aによる事業拡大余地も検討されるでしょう。

政策保有株の売却益を活用した戦略的な投資も、今後の成長ドライバーとなる可能性があります。

東京海上ホールディングスの今後の株価見通しと業績予想④アナリストの評価とレーティング

主要証券会社のアナリストによる東京海上ホールディングスの評価は、概ね中立からやや強気の水準にあるとされています。

今回の下落を一時的な調整と見る向きが多く、長期的な成長ストーリーは維持されているとの評価が一般的です。

目標株価については、現在の株価水準から一定の上昇余地を見込む分析が多いようです。

機関投資家の保有動向を見ても、業界最大手としての安定性を評価した長期保有が中心となっていると見られます。

過去10年間の東京海上ホールディングス株価チャート分析

東京海上ホールディングスの株価推移を長期的な視点で見ていきましょう。

過去の動きから、今後の展開を予測するヒントが得られるかもしれません。

東京海上ホールディングス株価チャート分析① 2015年〜2020年:緩やかな成長期

この期間は、東京海上ホールディングスが安定的な成長を続けた時期です。

保険料収入の着実な増加と、資産運用による安定収益が株価を支えました。

ただし、この時期はまだ政策保有株の売却が本格化していませんでしたので、

株価上昇は緩やかなペースにとどまっていました。

東京海上ホールディングス株価チャート分析② 2021年〜2023年:政策保有株売却を背景とした上昇期(4年で株価3倍に)

4年前から株価は実に3倍になりました。

この劇的な上昇の背景には、複数の要因が重なっています。

保険料収入という毎月安定したキャッシュフローに加えて、

溜め込んでいた政策保有株の売却と大幅な増配、それに円安で近年保険業界の株は激変してきました。

長年慣習的に持っていた保有株式を2023年頃から大量売却し出して、

それによって1株当たりの利益や配当が爆増したわけです。

さらに円安と世界的な金利上昇が追い風になりました。

利上げによって債券の利回りが上がると保険会社の利益は押し上げられますから、

そういった外部環境が諸々絡み合って株価上昇に繋がってきたのです。

東京海上ホールディングス株価チャート分析③ 2024年〜2025年:調整局面に突入

ここ3、4年で見れば上がってきた損保株ですが、実は昨年中盤以降あまり伸びていません。

ビジネス自体に急成長の可能性は中々なく、その外部の特効薬が切れてきたからこその、

今年に入っての株価の苦戦でした。

4月の関税ショックから多くの銘柄が高値を取っている中で、再び下落軌道に戻ってきてしまっています。

第2四半期決算後の窓開け急落も、この調整局面の一環と見ることができます。

競合のSOMPOやMS&ADが好調な決算で株価を上げる中、

東京海上ホールディングスだけが相対的に劣後する展開となっています。

東京海上ホールディングス株価チャート分析④ テクニカル分析|移動平均線・サポートライン

現在の株価水準を、テクニカル分析の観点から見ていきましょう。

窓開け急落によって、重要な移動平均線を下抜けた状態にあります。

短期的にはこの窓を埋めに行く動きが出る可能性もありますが、

外部環境次第では、さらなる調整も想定されます。

ただし、過去5年のPERレンジで見ると割安な水準にありますから、

このあたりがサポートラインとして機能する可能性も考えられます。

長期投資を前提とするのであれば、テクニカルな要素よりも、

配当利回りやPERなどのファンダメンタルズを重視した判断が適切でしょう。

東京海上ホールディングスへの投資判断フローチャート

東京海上ホールディングスへの投資を検討する際に、どのような視点で判断すれば良いのでしょうか。

具体的な判断基準をお伝えしていきます。

東京海上ホールディングスが投資候補となり得る投資家像

東京海上ホールディングスは、すべての投資家に適した銘柄というわけではありません。

以下のような方に適していると考えられます。

- 長期投資(5年以上)を前提にできる方:短期的な株価変動は分かりませんが、長期で見れば魅力的な水準にあると考えられます

- 配当利回り4%水準で満足できる方:爆発的な株価上昇よりも、安定した配当収入を重視する投資スタイルに適しています

- 短期的な株価変動を気にしない方:一時的な業績の足踏みや、競合との相対比較での劣後を許容できることが重要です

- 業界最大手の安定感を重視する方:世界44の国・地域で展開する事業基盤と、潤沢なキャッシュフローを評価できる方に向いています

保険会社自体が何か物を持つわけではありませんから、キャッシュフローが潤沢で、

高配当株として非常に安定感があるという特徴を理解していただくことが大切です。

購入タイミングの考察

東京海上ホールディングスを購入するタイミングとして、どのような局面が適しているでしょうか。

- PERが過去5年平均を下回る局面:現在はまさにこの条件を満たしています。割安な水準での仕込みが可能な状況です

- 配当利回り4%以上の水準:今回の急落で配当利回りは4%近くに回復しましたから、高配当株投資家にとって魅力的な水準と言えます

- 窓開け急落などのイベント発生後:一時的な要因での下落は、長期投資家にとってチャンスとなる可能性があります

- 競合との比較で相対的に割安な局面:SOMPOやMS&ADと比較して、東京海上ホールディングスが売られ過ぎている局面は注目に値します

もしも長期で投資を検討していたり、あるいは買い増しをしようとしていた、

そんな方であれば、この機会に追加投資を検討してみても良いかもしれません。

保有継続・売却の判断基準案

一方で、保有を見直すべき局面についても考えておくことが重要です。

- 配当利回り3%を下回った場合:株価が大きく上昇して配当利回りが低下した場合、高配当株としての魅力は薄れると考えられます

- 本業の保険事業が構造的に悪化した場合:一時的な要因ではなく、ビジネスモデル自体に問題が生じた場合は要注意です

- 配当減額が発表された場合:増配トレンドが途切れて減配となった場合、株主還元方針の変更を意味する可能性があります

ただし、現時点ではこれらの懸念材料は見当たりません。

冷静に考えて少し足踏みしたと言え、本業の保険自体は悪くないわけですから、

長期保有を継続する姿勢が適切だと考えられます。

東京海上ホールディングスの企業概要

ここで改めて、東京海上ホールディングスという企業について整理しておきましょう。

投資判断の前提として、企業の全体像を理解しておくことは重要です。

国内損保業界トップの事業規模

8766東京海上ホールディングス、業績は右肩上がりで株価も配当も上げてきました。

業界最大手、世界でも44の国と地域で活動しているのが東京海上ホールディングスです。

連結売上高・経常利益ともに、国内損保業界でトップの規模を誇ります。

国内シェアも高く、圧倒的なブランド力を持っています。

従業員数や拠点数も業界最大級で、この事業規模が安定した収益基盤となっています。

主要事業セグメント

東京海上ホールディングスの事業は、大きく4つのセグメントに分かれています。

- 国内損害保険事業:自動車保険や火災保険など、日本国内での損害保険事業が中心です。料金改定効果もあって堅調に推移しています

- 国内生命保険事業:生命保険分野でも事業を展開しています

- 海外保険事業:日本以上に海外で稼いでいるのが特徴です。今回は円高の影響などで苦戦しましたが、円安転換で回復が期待されます

- 金融・その他事業:保険以外の金融サービスも提供しています

日本では自動車保険や火災保険料を料金改定したり、

今年全体的に国内で台風など大きな災害がなかった関係もあって、加入者への支払いが低下し顕著な推移となりました。

グローバル展開|世界44の国・地域での事業展開

業界最大手、世界でも44の国と地域で活動している、これが東京海上ホールディングスの大きな強みです。

地域別の売上構成比を見ると、海外比率が非常に高いことが分かります。

日本以上に海外で稼いでいますから、この秋以降の円安の恩恵を受けられる構造になっています。

主要海外拠点は、アメリカ、ヨーロッパ、アジアなど、世界中に広がっています。

このグローバルな事業基盤が、リスク分散効果をもたらすとともに、成長機会を提供しています。

M&A戦略も積極的で、海外での事業拡大を進めてきました。

今後も政策保有株の売却益を活用した戦略的投資が期待されます。

政策保有株の売却計画

保険会社は2030年頃まで政策保有株の売却がまだまだ控えています。

これが東京海上ホールディングスの株価を考える上で、最も重要なポイントと言えるでしょう。

長年慣習的に持っていた保有株式を2023年頃から大量売却し出して、

それによって1株当たりの利益や配当が爆増しました。

下半期は5,800億円の政策株の売却を控えていますから、引き続き増配と自社株買いに期待です。

これらが更なる増配や事業成長に使われると思われます。

2030年までの売却ロードマップが存在し、長期的な株主還元の原資が確保されている状況です。

売却益の使途は、配当、自社株買い、事業投資などに配分される方針となっています。

よくある質問(FAQ)|東京海上ホールディングス株への投資Q&A

東京海上ホールディングスへの投資を検討する際に、よく聞かれる質問にお答えしていきます。

Q1. 東京海上ホールディングスの株は今が買い時ですか?

私の見解としては、逆張りで買い検討に値すると考えています。

配当利回り4%、過去5年のPERレンジで割安、一時的要因での下落という条件が揃っていますから、

長期投資であれば好機となる可能性があります。

短期的な株価の動きは分かりませんが、長期で見れば、この窓開け急落は面白いと思います。

本業の保険自体は悪くないわけですので、そう考えると長年成長してきた最強株の東京海上ホールディングスが安くなっているわけです。

Q2. 東京海上ホールディングスの配当金はいつもらえますか?

配当は年2回実施されています。

中間配当は9月末が権利確定日で、12月に支払われます。

期末配当は3月末が権利確定日で、6月に支払われます。

権利確定日の2営業日前までに株式を保有していることが、配当を受け取る条件となります。

Q3. なぜ東京海上ホールディングスだけ下落してSOMPOやMS&ADは上昇したのですか?

これは複数の要因が重なっています。

東京海上ホールディングスは下方修正、海外事業の苦戦、自社株買いがディスカウント価格、

そして政策株売却額が前年より減少したという要因がありました。

一方、SOMPOホールディングスは連結利益を上方修正し過去最高益、時価総額の2%近い自社株買いで好感されました。

MS&ADも通期経常利益を3%上方修正し、資産運用益が伸長しました。

そもそも他2社が業績好調だった中で、株主への還元効果が小さく、

他2社と比べて相対的に売られたとも言えます。

Q4. 配当利回り4%は高配当株として魅力的ですか?

損保大手3社の中では、MS&ADの4.51%に次ぐ水準です。

業界最大手の安定性、潤沢なキャッシュフロー、2030年まで続く政策保有株売却を考慮すれば、

十分魅力的な水準と評価できます。

保険会社自体が何か物を持つわけではありませんから、キャッシュフローが潤沢で、

高配当株として非常に安定感があるという点も重要です。

Q5. 最低いくらから東京海上ホールディングスの株を買えますか?

1単元100株から購入可能です。

株価5,500円前後であれば約55万円が必要となる水準です。

ある程度まとまった資金が必要となりますが、業界最大手の安定株を保有できると考えれば、

長期投資家にとっては検討に値する金額でしょう。

Q6. 東京海上ホールディングスの株価はなぜ下がったのですか?

下落の要因は複合的です。主な理由を挙げますと、

- 海外事業の苦戦:円高の影響もあって、海外保険料収入が停滞しました

- 広告宣伝費の増加:Eデザイン損保から東京海上ホールディングスダイレクト損保へのブランド変更に伴うコスト増

- 債券売却損:ポートフォリオ入れ替えに伴う一部売却損が発生しました

- 自社株買いがディスカウント価格:1株5,220円での取得で、株主還元効果が限定的と受け止められました

- 政策株売却が前年より減少:市場期待との乖離が売り材料となりました

- 競合好調で相対的に売られた:SOMPOやMS&ADの好決算と対照的でした

ただ、冷静に考えて少し足踏みしたと言え、本業の保険自体は悪くないわけです。

広告宣伝費や有価証券の損など、一時的な要因が業績にマイナスに作用しただけと分析されます。

Q7. 今後株価は上昇する可能性がありますか?

中長期的にはプラス要因が複数存在します。

- 2030年まで政策保有株売却が継続:株主還元の原資が確保されています

- 円安の恩恵:日本以上に海外で稼いでいますから、この秋以降の円安の恩恵を受けられます

- 金利上昇の追い風:日本もアメリカとも金利上昇に転じようとしており、これは保険業にとって収益改善の追い風となります

短期的な株価の動きは不透明ですが、長期で見れば上昇が期待される状況にあると考えられます。

そう考えると長年成長してきた最強株の東京海上ホールディングスが安くなっているわけですから、

長期投資家にとっては検討機会となる可能性があります。

Q8. SOMPOホールディングスとMS&ADとどちらを選ぶべきですか?

投資目的によって使い分けが推奨されます。

- 値上がり重視の方:SOMPOホールディングスが選択肢です。業績好調で、来年以降の増配も狙えると思います

- 配当利回り重視の方:MS&ADが候補です。メガ損保3社で最も高い利回り4.51%、政策保有株残高も2.3兆円控えています

- 割安で業界最大手を選びたい方:東京海上ホールディングスを検討する価値があります

いずれせよ外部環境的にはメガ損保3社には追い風ですし、

その中で東京海上ホールディングス1人、一時的な要因で株価が下がっていますから、

ご自身の投資目的やリスク許容度に合わせて選択することが重要でしょう。

Q9. 自然災害が多い年は株価に影響しますか?

短期的にはマイナス要因となる可能性があります。

今年は国内で台風など大きな災害がなかった関係もあって、加入者への支払いが低下しました。

来年また災害が増えた場合に、今年からの反動で減益するリスクがあります。

ただし、中長期的には保険料引き上げで収益改善につながる傾向があります。

災害後は保険料の料金改定が実施されることが多く、収益性は回復していくと見られます。

Q10. 長期保有に適していますか?

東京海上ホールディングスは長期保有に適した銘柄の一つと評価できます。

- 潤沢なキャッシュフローを創出:保険料収入という毎月安定したキャッシュフローがあります

- 安定配当:2030年まで政策保有株売却が続くことで、増配余地も大きいと見られます

- 業界トップの地位:世界44の国・地域で活動する事業基盤は、簡単には揺らぎません

- 物を持たないビジネスモデル:保険会社は何か物を持つわけではありませんから、キャッシュフローが潤沢です

そんな保険業界の中でもナンバーワンと言える東京海上ホールディングスの株を安く買えるわけですので、

長期投資家にとって魅力的な水準にあると考えられます。

東京海上ホールディングスの株価の今後と見通し、下落理由、配当利回りのまとめ

ここまで東京海上ホールディングスについて詳しく分析してきました。

最後に、私の見解を改めて整理してお伝えします。

東京海上ホールディングスの株価の今後と見通し、下落理由、配当利回りのまとめ① 今回の急落は長期投資家にとって検討機会となる可能性

結論として、今回の東京海上ホールディングスの下落、逆張りで買っていって良いと思います。

そう考えると長年成長してきた最強株の東京海上ホールディングスが安くなっているわけです。

これは果たして買いなのか、私の分析では買い検討に値すると考えています。

短期的な株価の動きは分かりませんが、長期で見れば、この窓開け急落は面白いですね。

東京海上ホールディングスの株価の今後と見通し、下落理由、配当利回りのまとめ② 配当利回り4%・割安PERは魅力的な水準

配当利回りは4%近くありますし、PERのレンジで見ても過去5年間で割安と言えるラインです。

保険会社自体が何か物を持つわけではありませんから、キャッシュフローが潤沢で、

高配当株として非常に安定感があります。

そんな保険業界の中でもナンバーワンと言える東京海上ホールディングスの株を安く買えるわけですので、

この水準は長期投資家にとって魅力的と評価できるでしょう。

東京海上ホールディングスの株価の今後と見通し、下落理由、配当利回りのまとめ③ 一時的要因での下落、本業に構造的問題は見られない

ただですね、冷静に考えて少し足踏みしたと言え、本業の保険自体は悪くないわけです。

広告宣伝費や有価証券の損など、一時的な要因が業績にマイナスに作用しただけです。

1年間の見通しを若干下方修正しましたが、本業自体がすごく悪化しているわけではありません。

とは言ってもですね、数年前に比べれば利益は爆増していますし、

ビジネスモデル自体に構造的な問題があるわけではないと分析されます。

東京海上ホールディングスの株価の今後と見通し、下落理由、配当利回りのまとめ④ 2030年まで続く政策保有株売却という構造的プラス要因

保険会社は2030年頃まで政策保有株の売却がまだまだ控えています。

これらが更なる増配や事業成長に使われると思われます。

下半期は5,800億円の政策株の売却を控えていますから、引き続き増配と自社株買いに期待です。

この構造的なプラス要因は、長期的な株価を支える重要な要素となるでしょう。

東京海上ホールディングスの株価の今後と見通し、下落理由、配当利回りのまとめ⑤ 相場が荒れる局面だからこそ堅牢な高配当株の価値を再評価

あとはですね、今、米国のハイテク株や日経平均が荒れているからこそ、

より割安で堅牢な高配当株を安く仕込んでいくということが重要です。

もしも長期で投資を検討していたり、あるいは買い増しをしようとしていた、

そんな方であれば、この機会に追加投資を検討してみても良いかもしれません。

このチャンネルでは高配当株投資の専門家である私が、週に3本、注目の高配当企業の分析や売買のポイントについて動画で配信しています。

特に優良銘柄が急落した時は配当利回りが上がるチャンスでありながら、結構すぐ買われてしまうこともあります。

皆さんの投資判断の参考になれば幸いです。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。