「ヤマハ発動機の株価は今後どうなる?」

「ヤマハ発動機の株価、暴落しすぎ?」

「ヤマハ発動機の株主優待はどのようなもの?」

「ヤマハ発動機の配当が気になる!」

とお考えではないですか?

今回は27期連続増配を続ける三菱HCキャピタル(8593)について、なぜ株価が安いのか、最新の決算内容と今後の見通しを、Youtube登録者数27.2万人以上(2025年7月現在)の私、Trade Labo 児玉一希が詳しく解説します。

【Trade Labo 動画本編】【株価40%OFF】ヤマハ発動機が「買い」の理由とリスクを解説します

ヤマハ発動機の株価の現状と下落要因

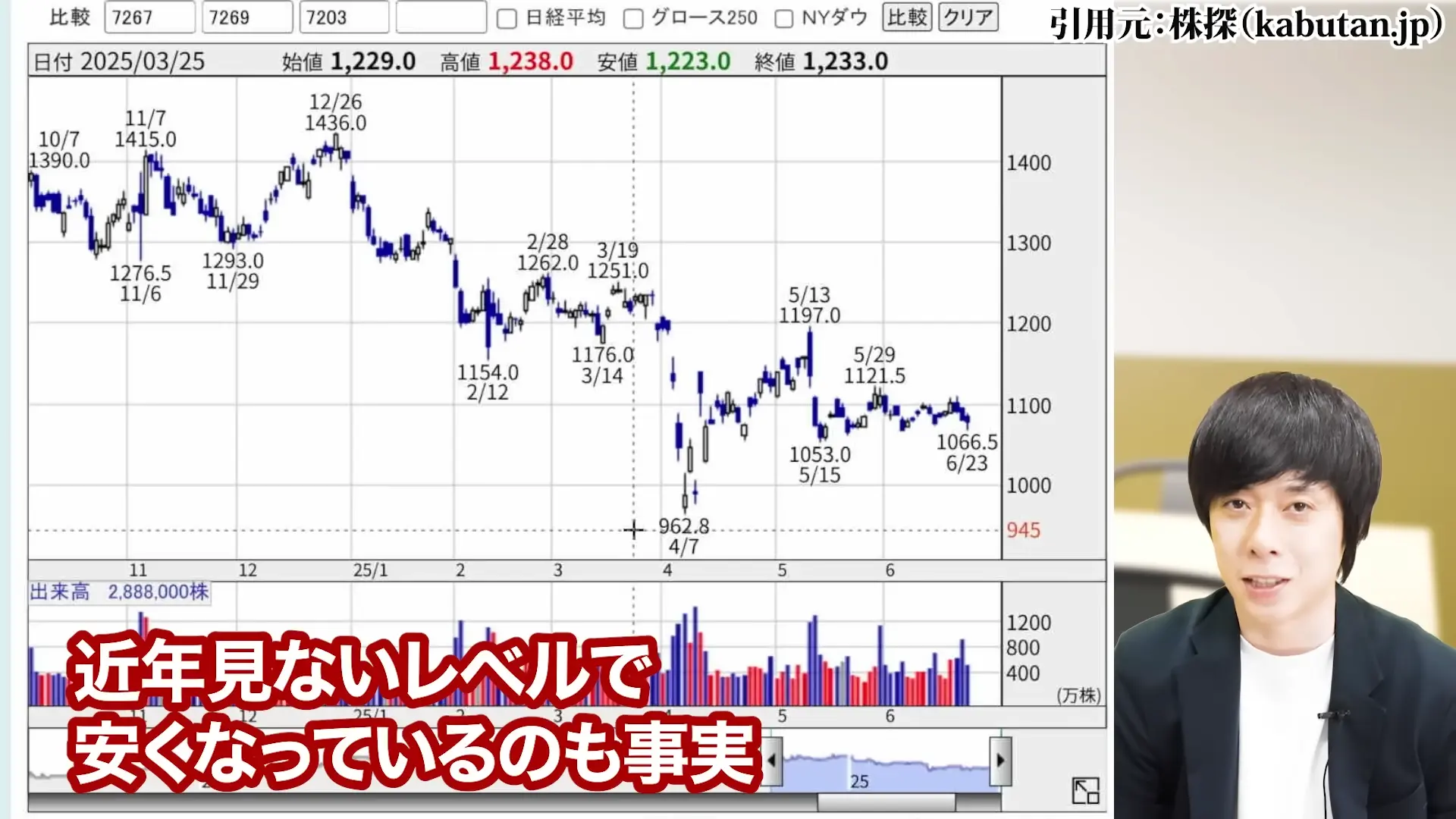

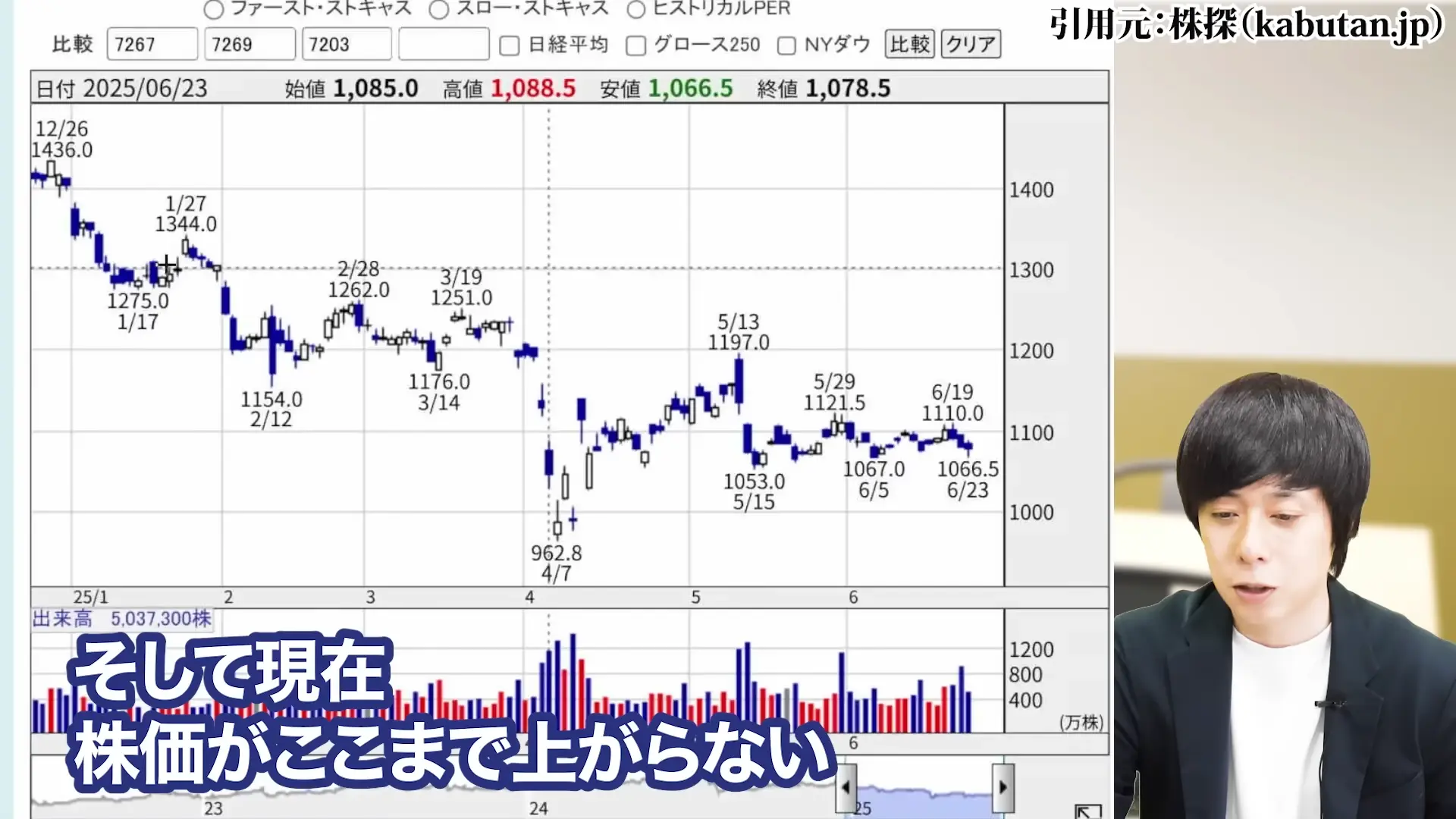

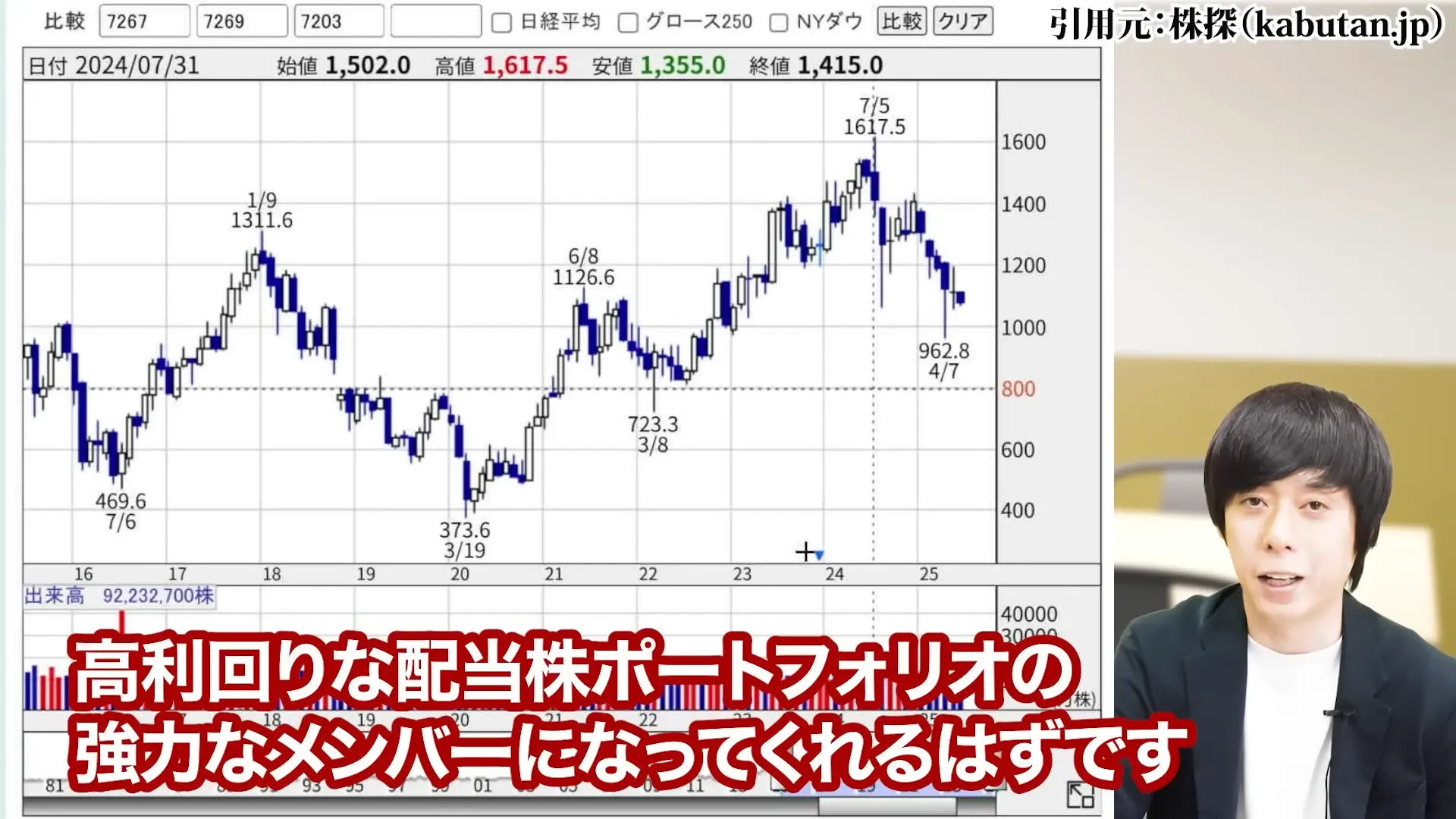

ヤマハ発動機の株価は、昨年4月5日の上場来高値から、なんと40%も下落しています。

この9ヶ月間の急落により、多くの投資家が不安を感じているのではないでしょうか。

株価40%下落の背景と最新株価動向

1年前から株価が下がり続けているという事実は、単なる一時的な調整ではなく、構造的な問題を抱えていることを示唆しています。

この急激な下落の背景には、業績の悪化と外部環境の変化という2つの大きな要因があります。

特に第1四半期の決算発表後、市場の失望売りが加速し、株価はさらに下値を探る展開となっています。

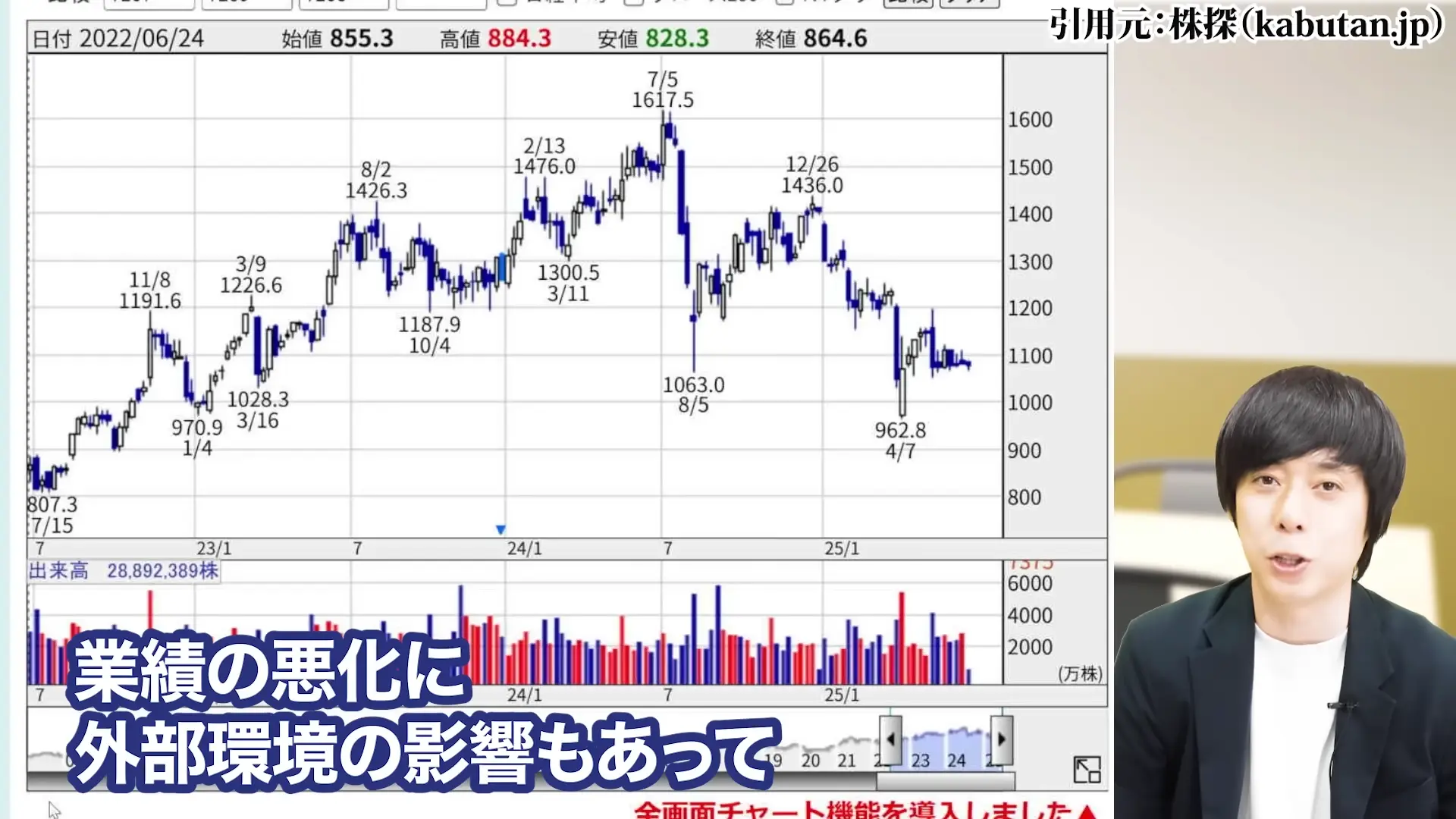

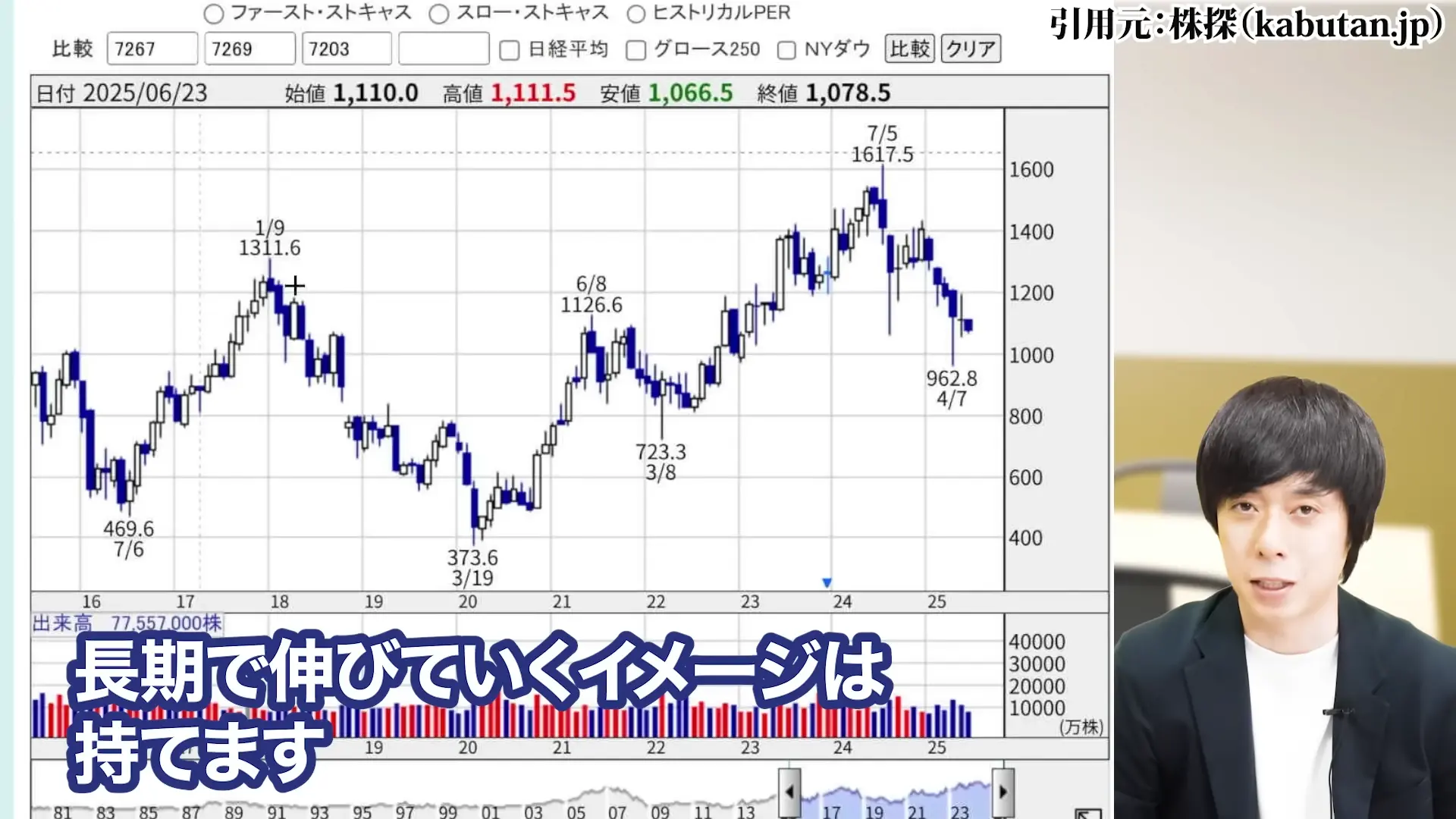

過去5年間の株価推移と現在の位置

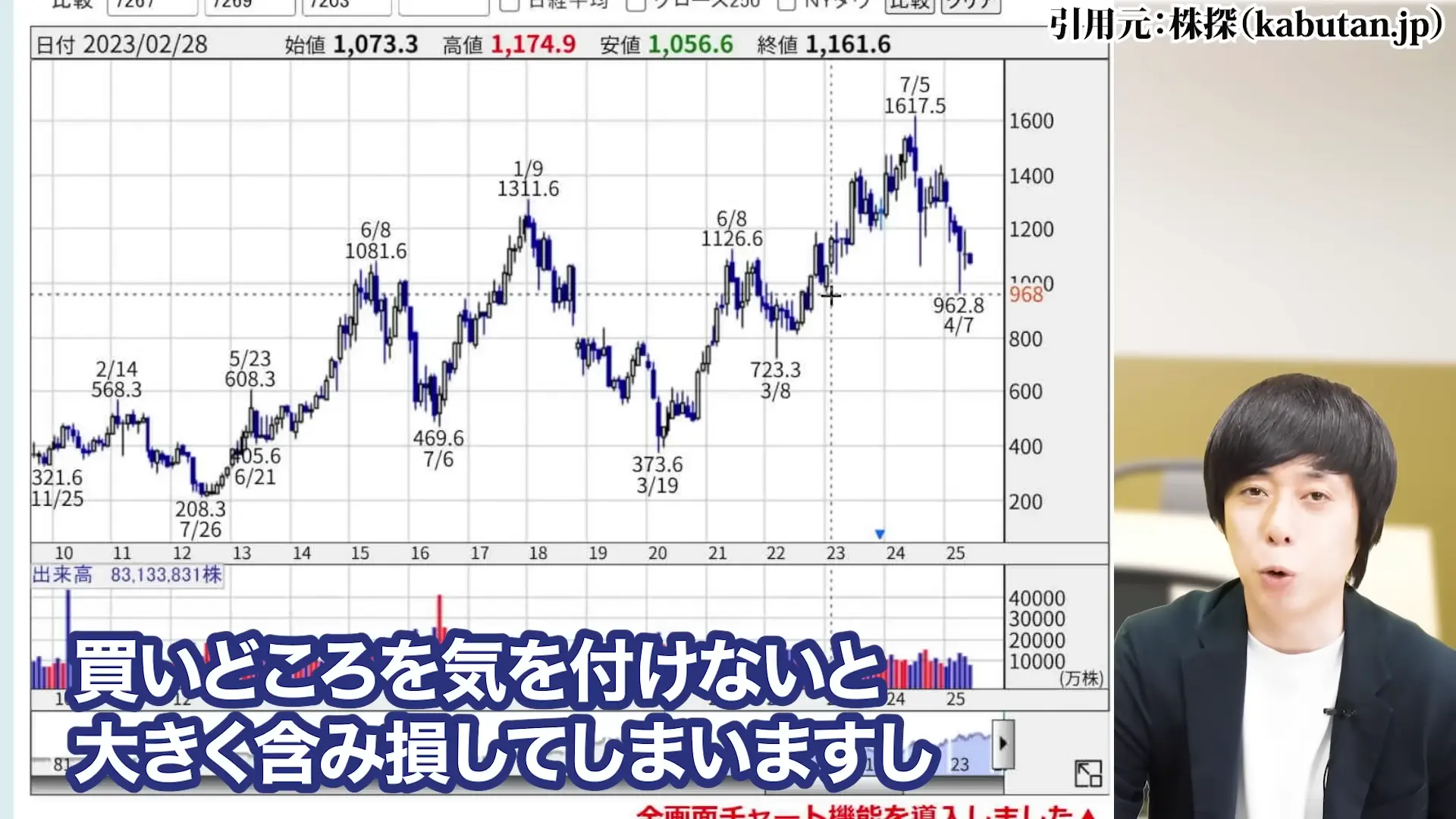

過去5年間のチャートを見ると、ヤマハ発動機の株価は非常に大きな変動を繰り返してきました。

現在の株価水準は、過去5年で見ても最安値圏にあり、投資タイミングとしては注目すべきポイントに来ています。

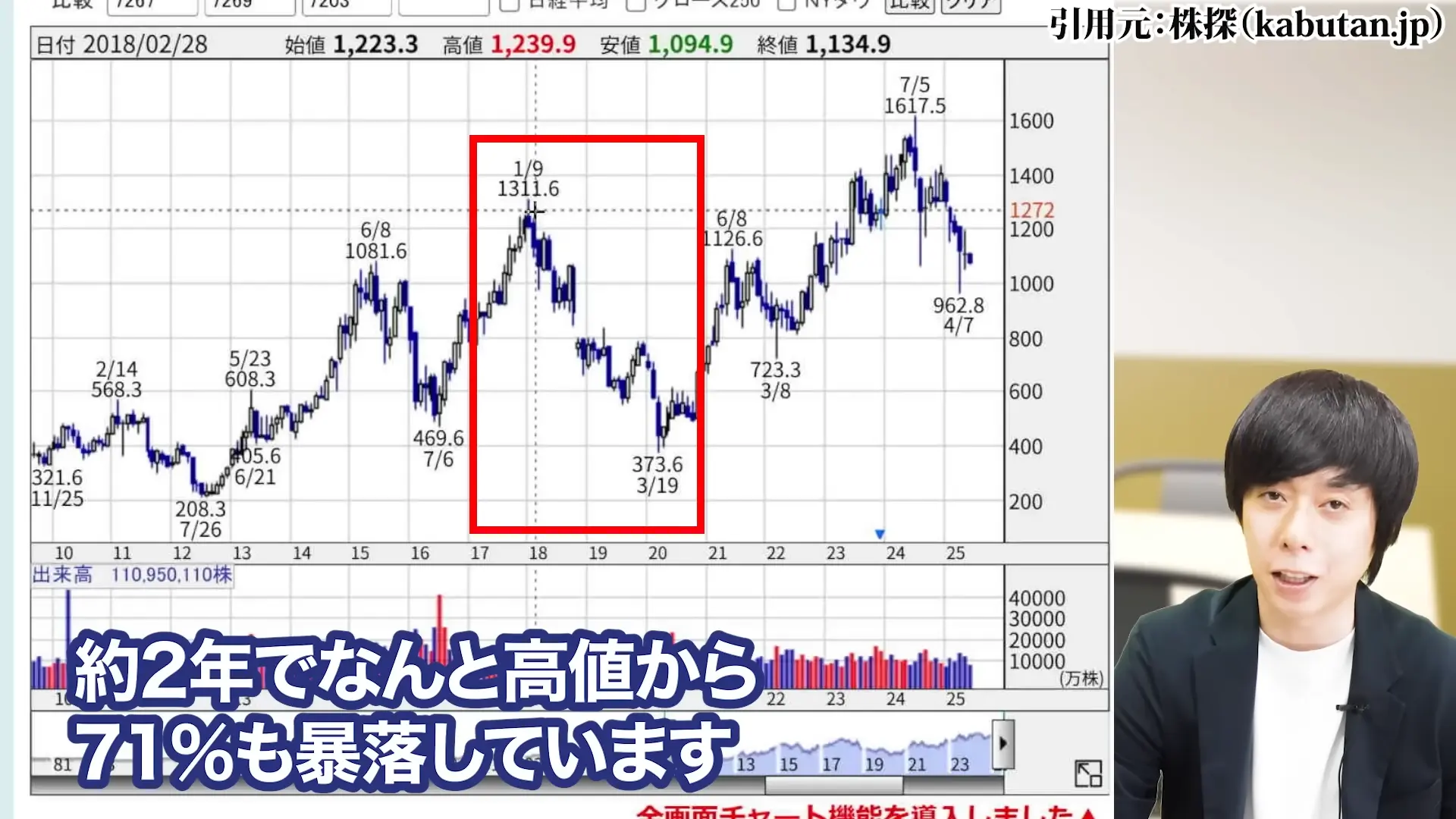

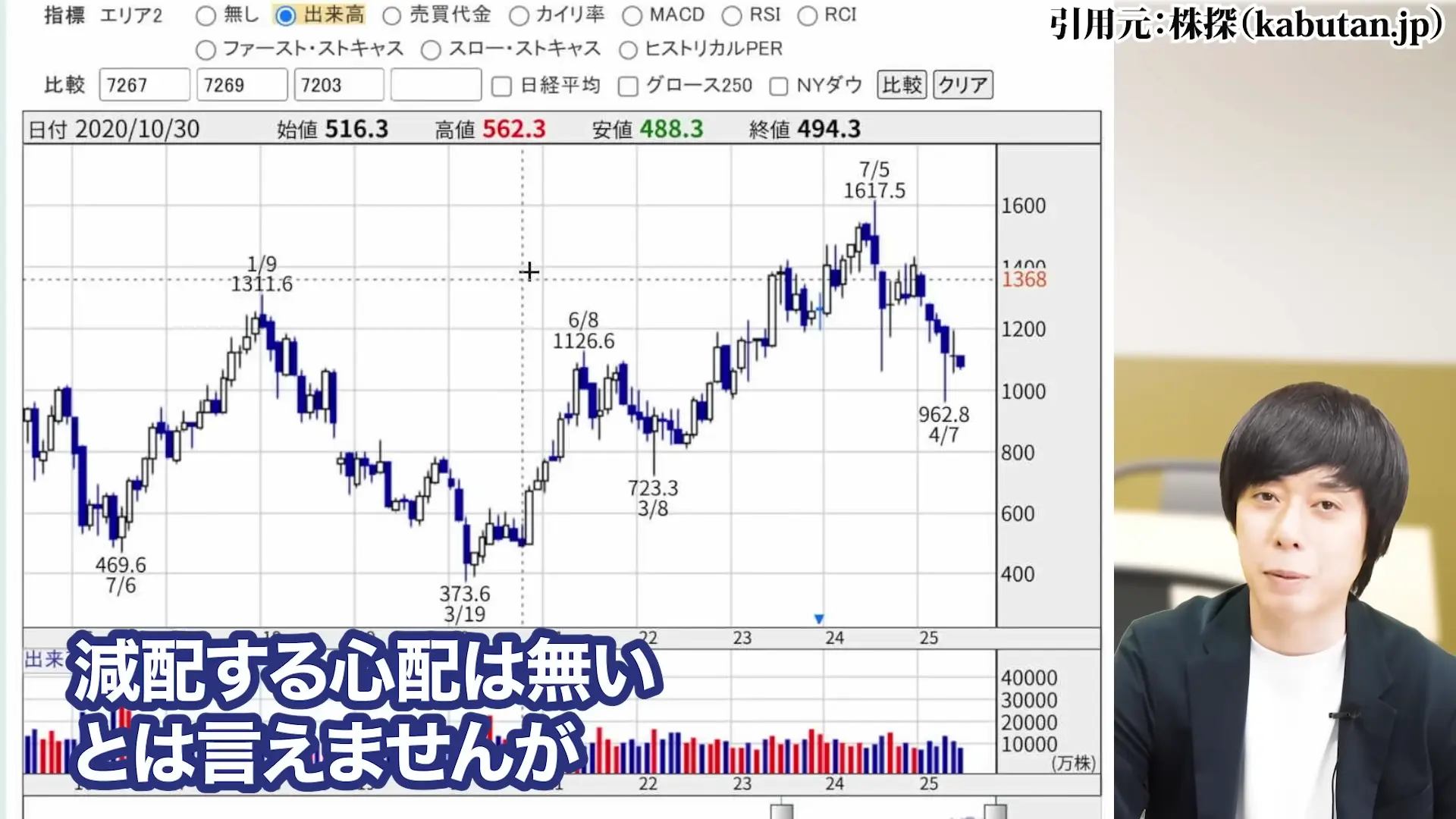

特に注目すべきは、2018年から2020年にかけての動きです。

この期間、第1次トランプ政権の関税発動により、約2年で高値から71%も暴落するという壮絶な下落を経験しました。

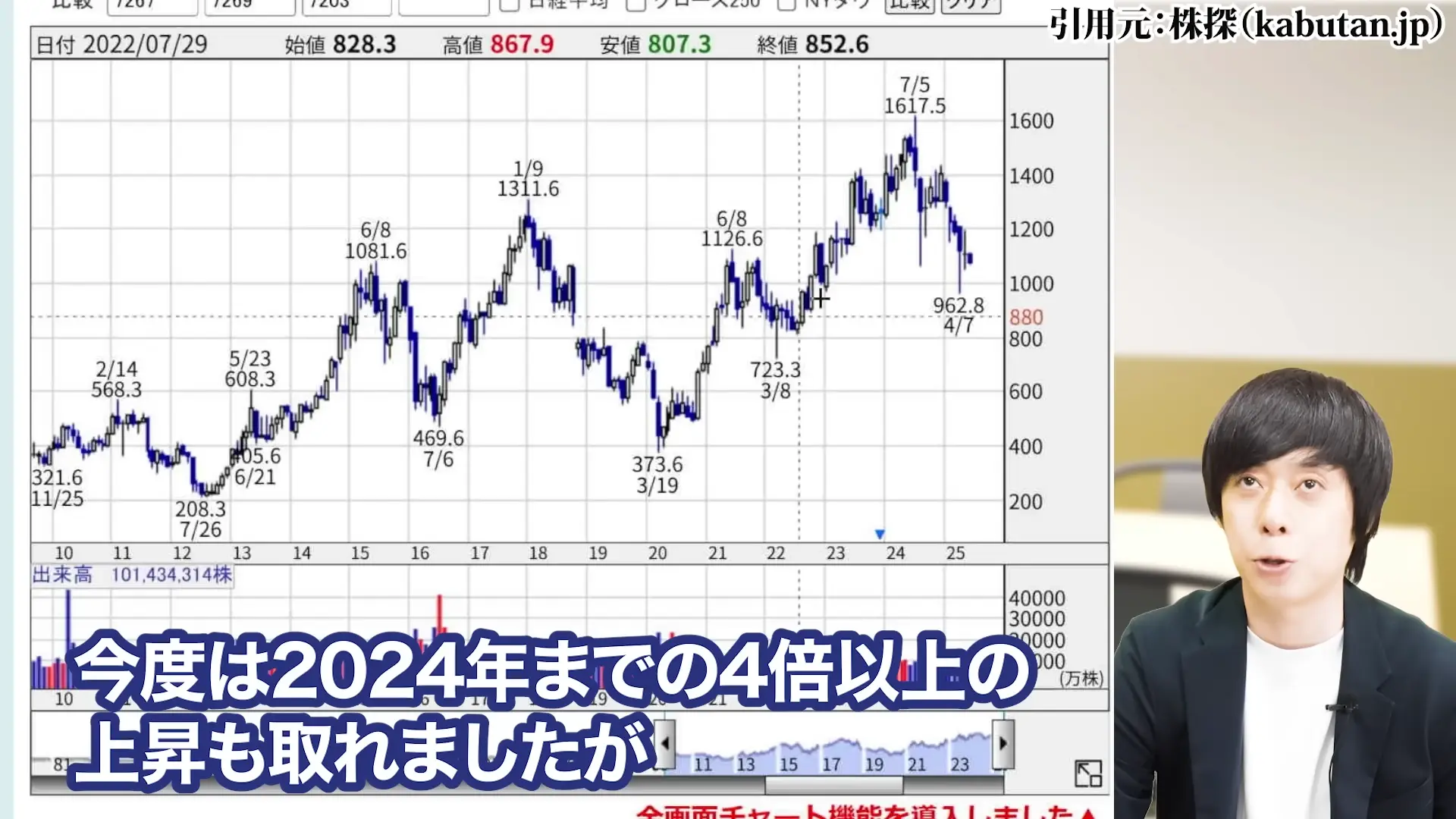

その後、2020年の大底から2024年までに株価は4.3倍になるという劇的な回復を見せています。

このような過去の値動きを見ると、

ヤマハ発動機は典型的な景気敏感株であり、外部環境の変化に大きく左右される銘柄であることがわかります。

現在の下落局面も、過去のパターンと照らし合わせて考える必要があるでしょう。

PER・PBRから見る割安度

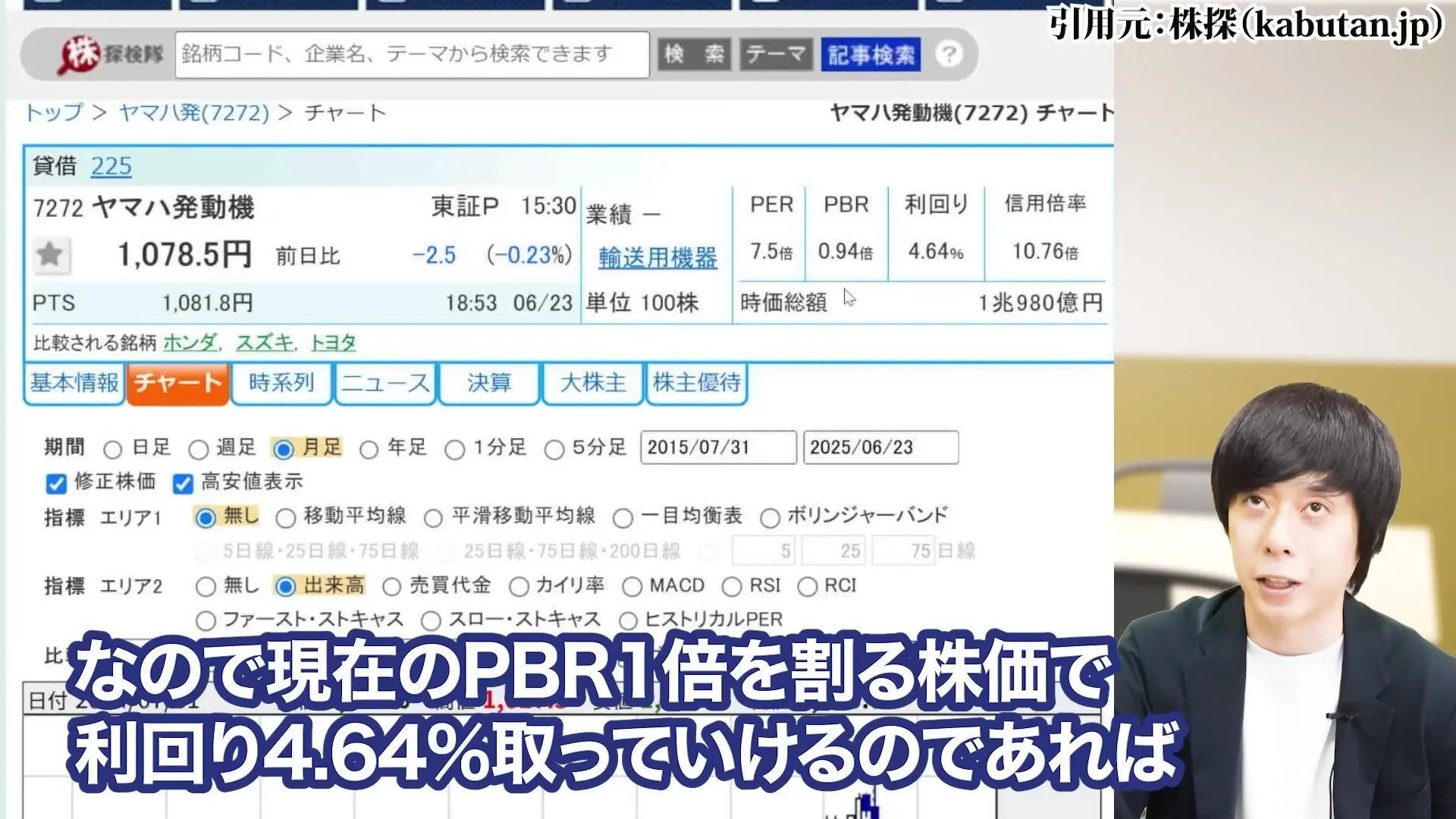

バリュエーション指標から見ると、PBRは1倍を割り込んでおり、現在のヤマハ発動機は明らかに割安水準にあります。

これは市場が将来の収益性に対して非常に悲観的になっていることを示しています。

PERの観点からも、過去の水準と比較して低い位置にあり、業績の底打ちが確認されれば、大きな上昇余地があると考えられます。

ただし、これらの指標が割安だからといって、すぐに買いのタイミングとは限らないことには注意が必要です。

ヤマハ発動機の配当の魅力と安定性

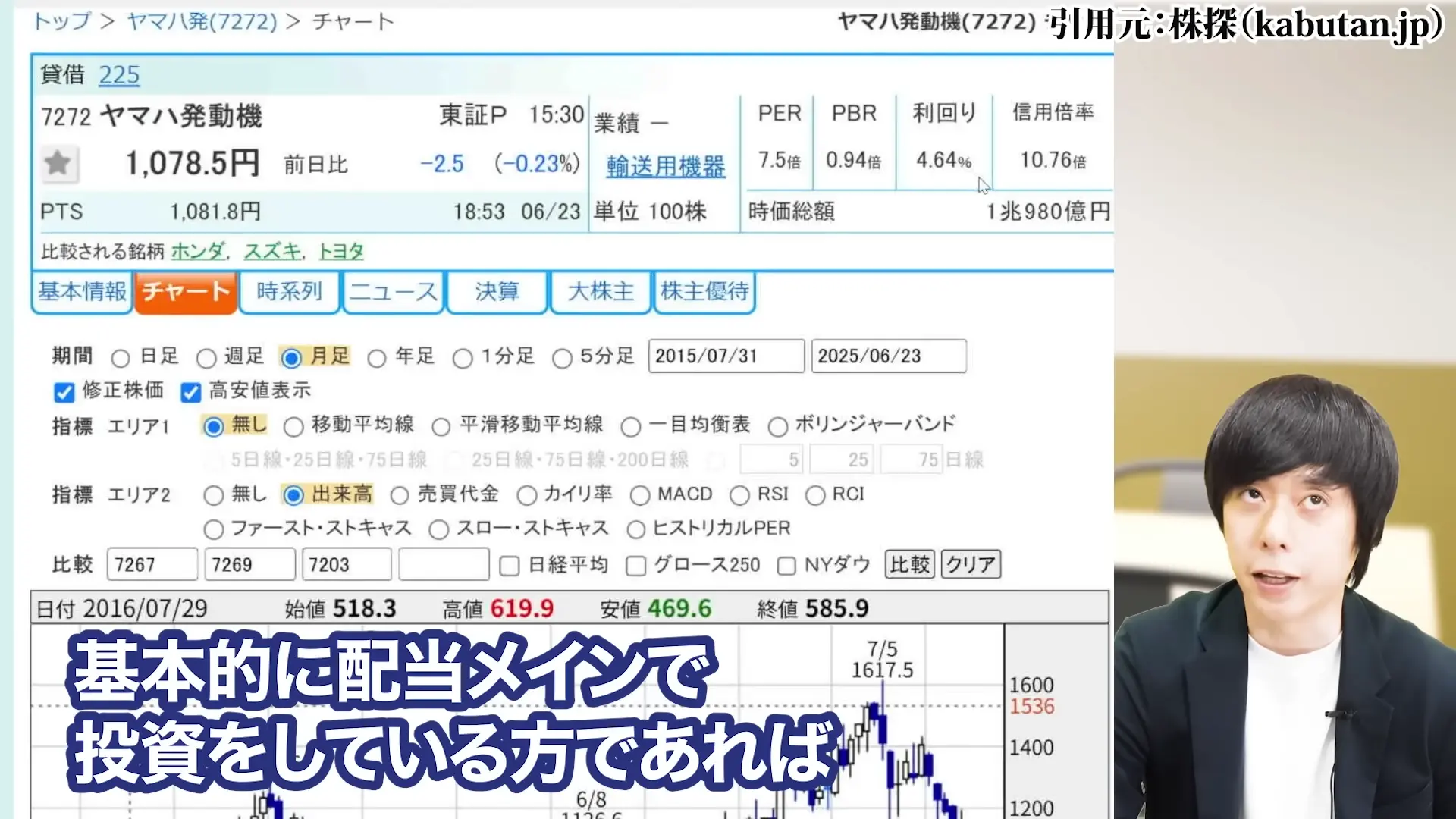

配当利回り4.64%の詳細分析

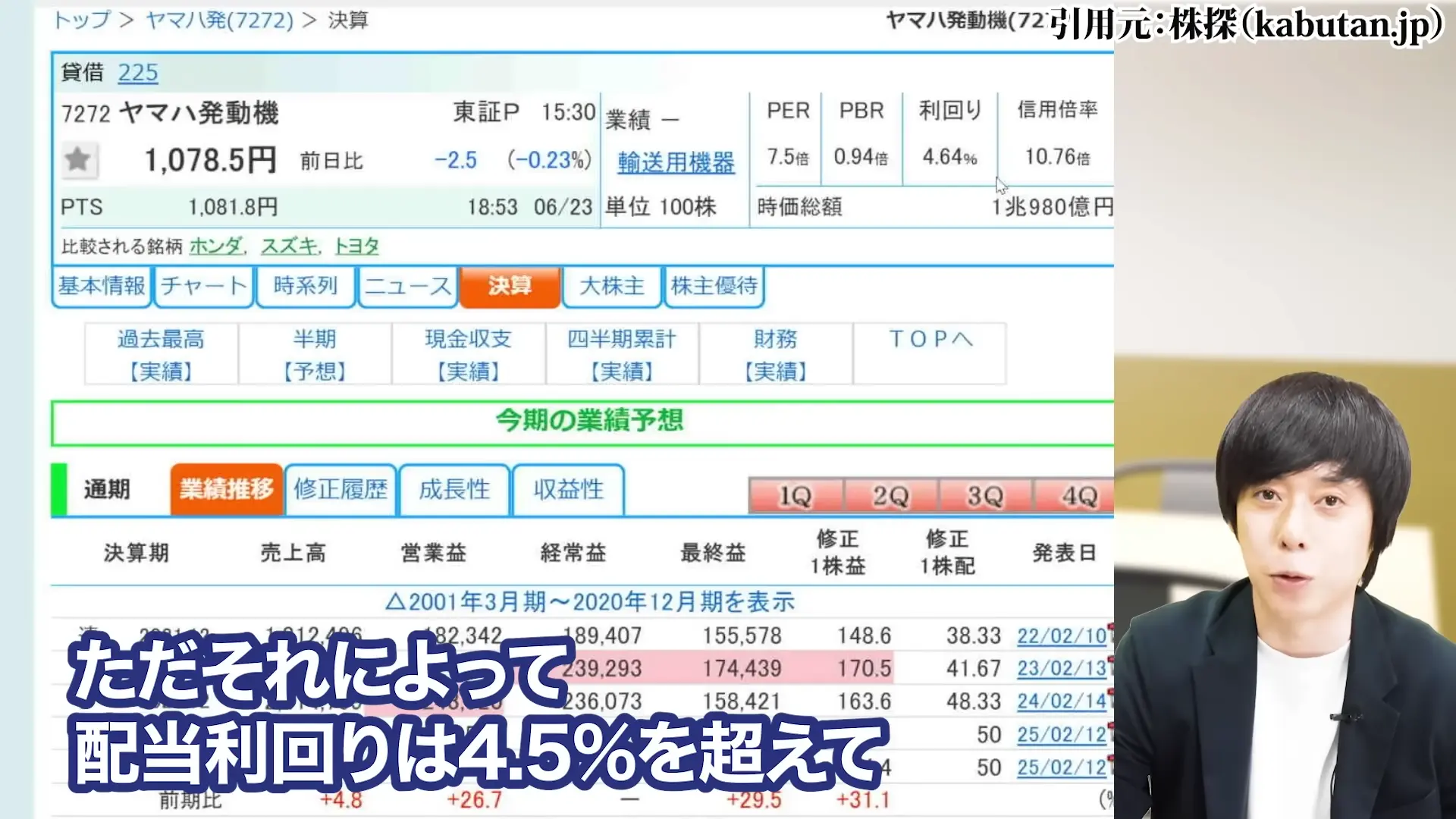

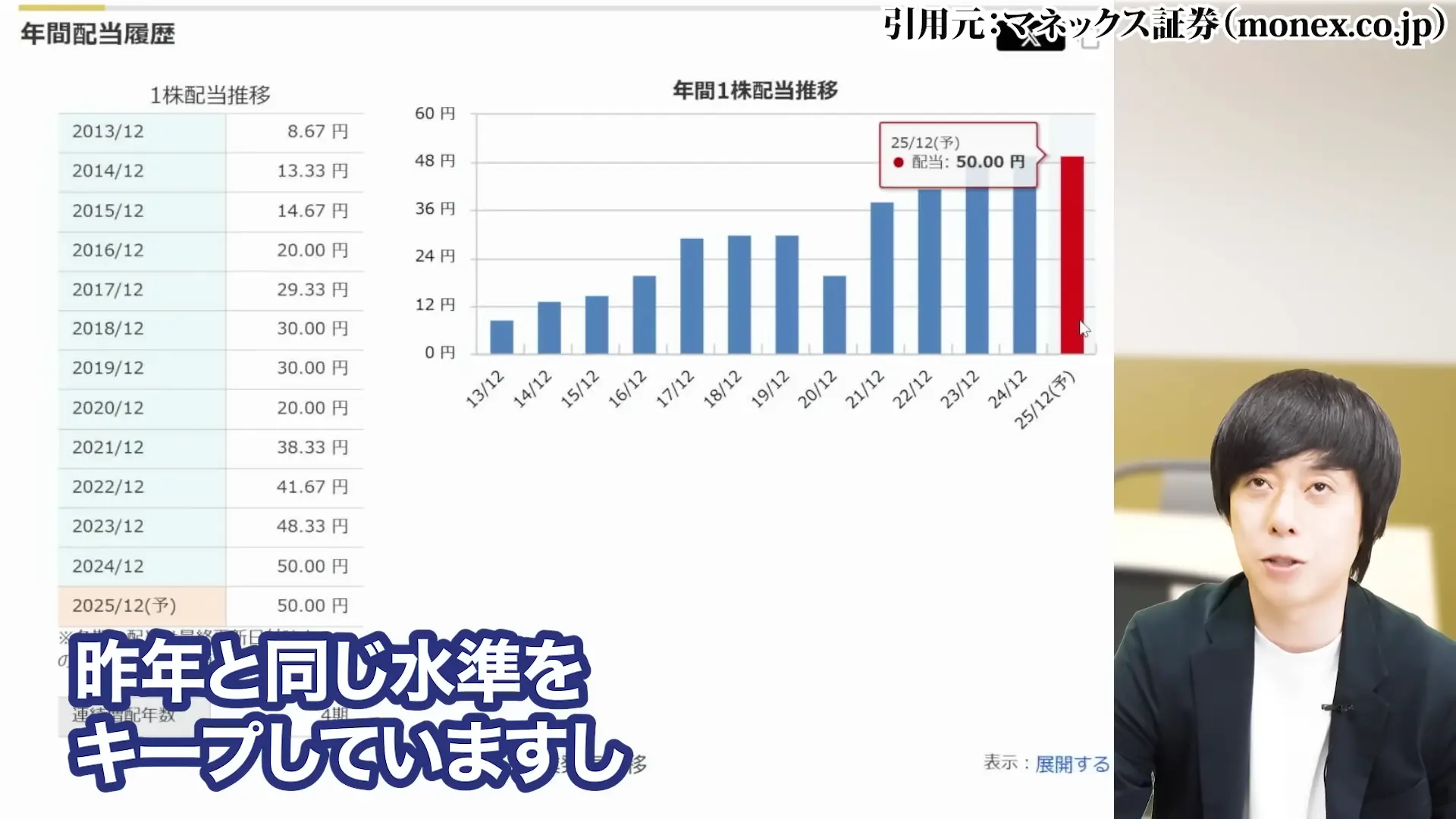

現在のヤマハ発動機の配当利回りは4.64%と、日本株の中でも非常に高い水準にあります。

この高い利回りは、株価の大幅下落によってもたらされたものですが、配当金額自体は昨年と同じ水準を維持しています。

配当を考えると、この4.5%を超える利回りは非常に魅力的です。

日本の低金利環境において、これだけの利回りを安定的に得られる投資先は限られています。

特に、世界的な優良企業であるヤマハ発動機から、このような高い配当を受け取れることは、長期投資家にとって大きなメリットです。

ただし、この高い利回りが今後も維持されるかどうかは、業績の回復次第という点は忘れてはいけません。

配当利回りの高さだけに目を奪われず、企業の本質的な価値と将来性を見極めることが重要です。

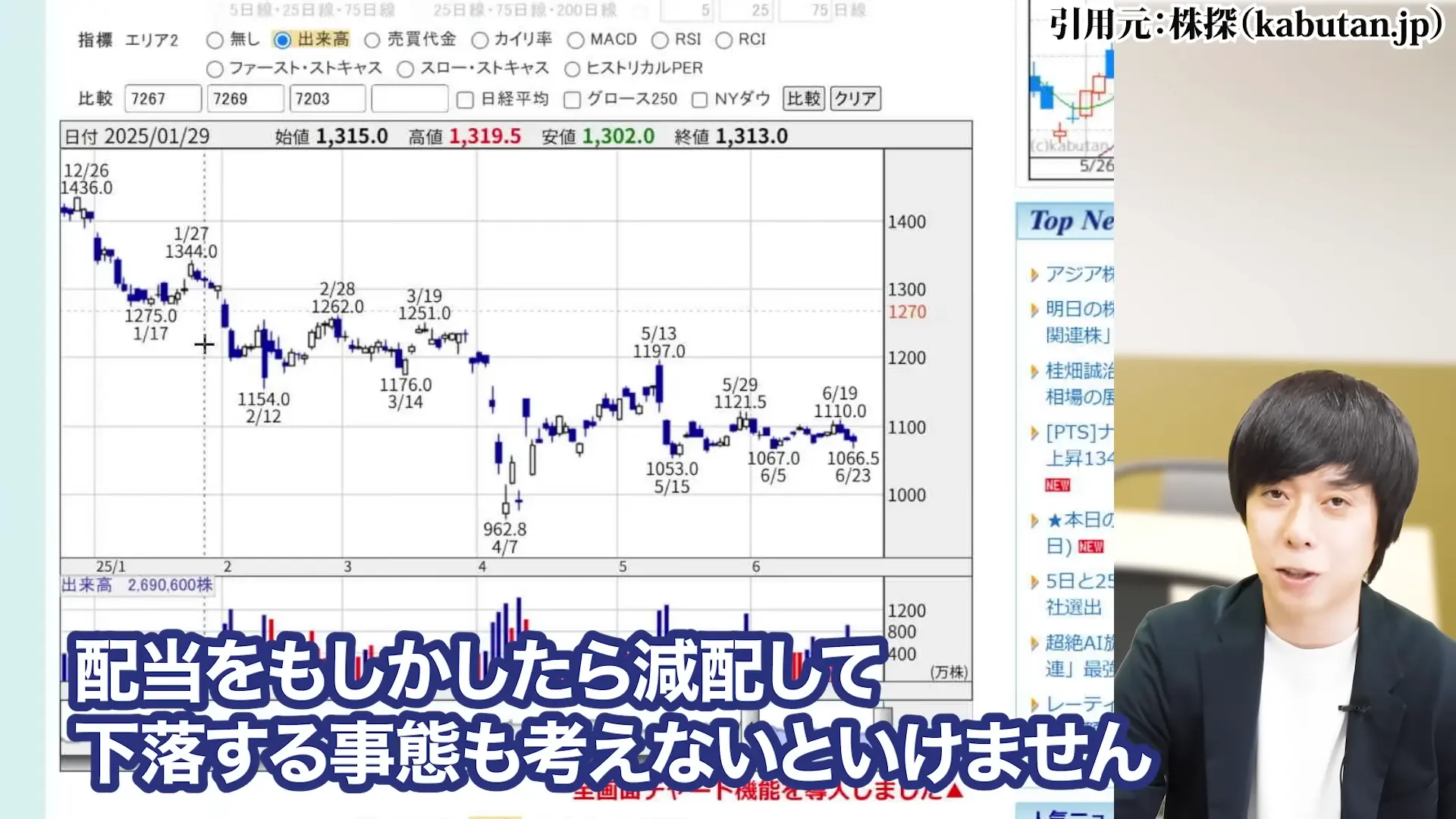

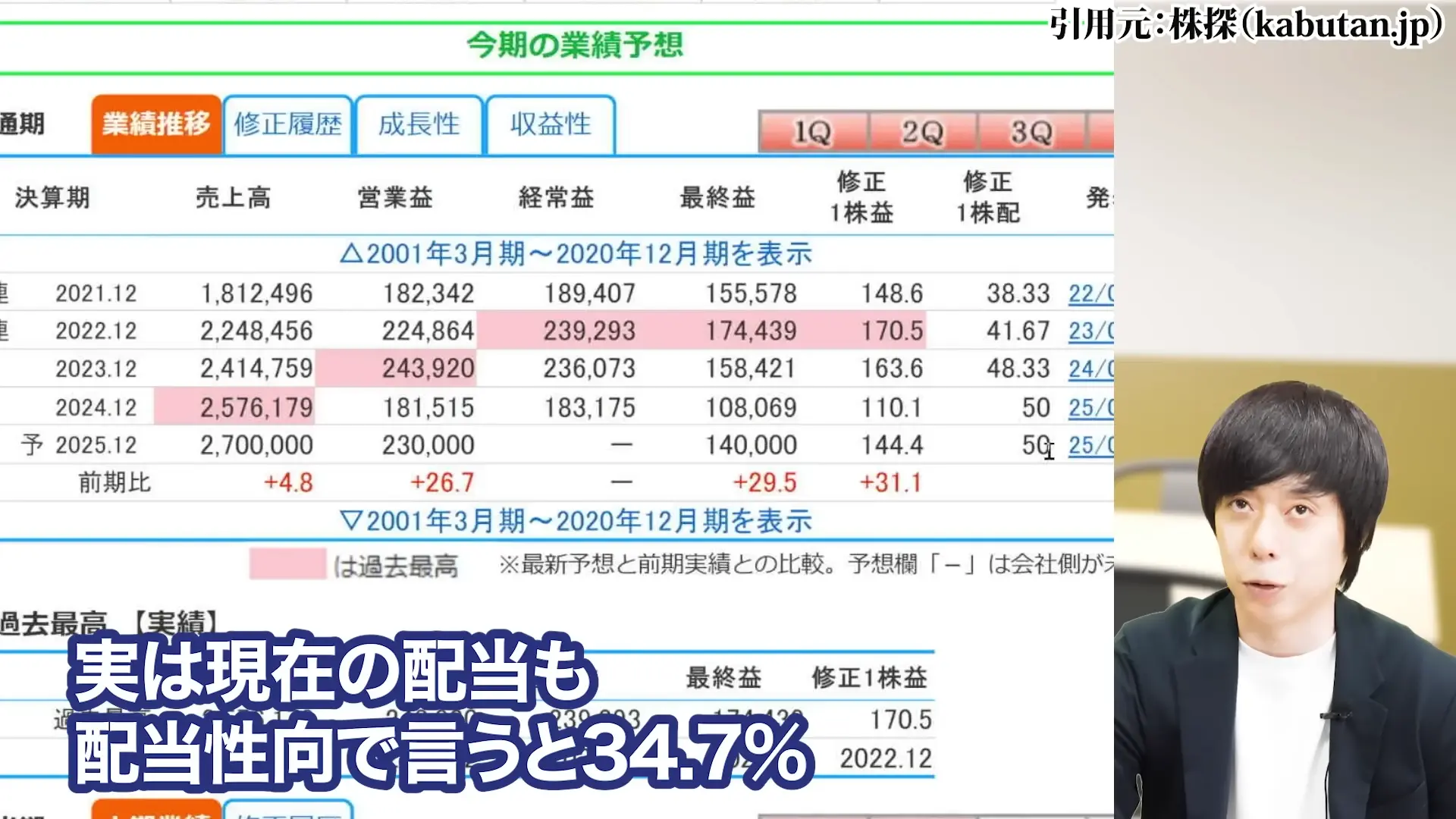

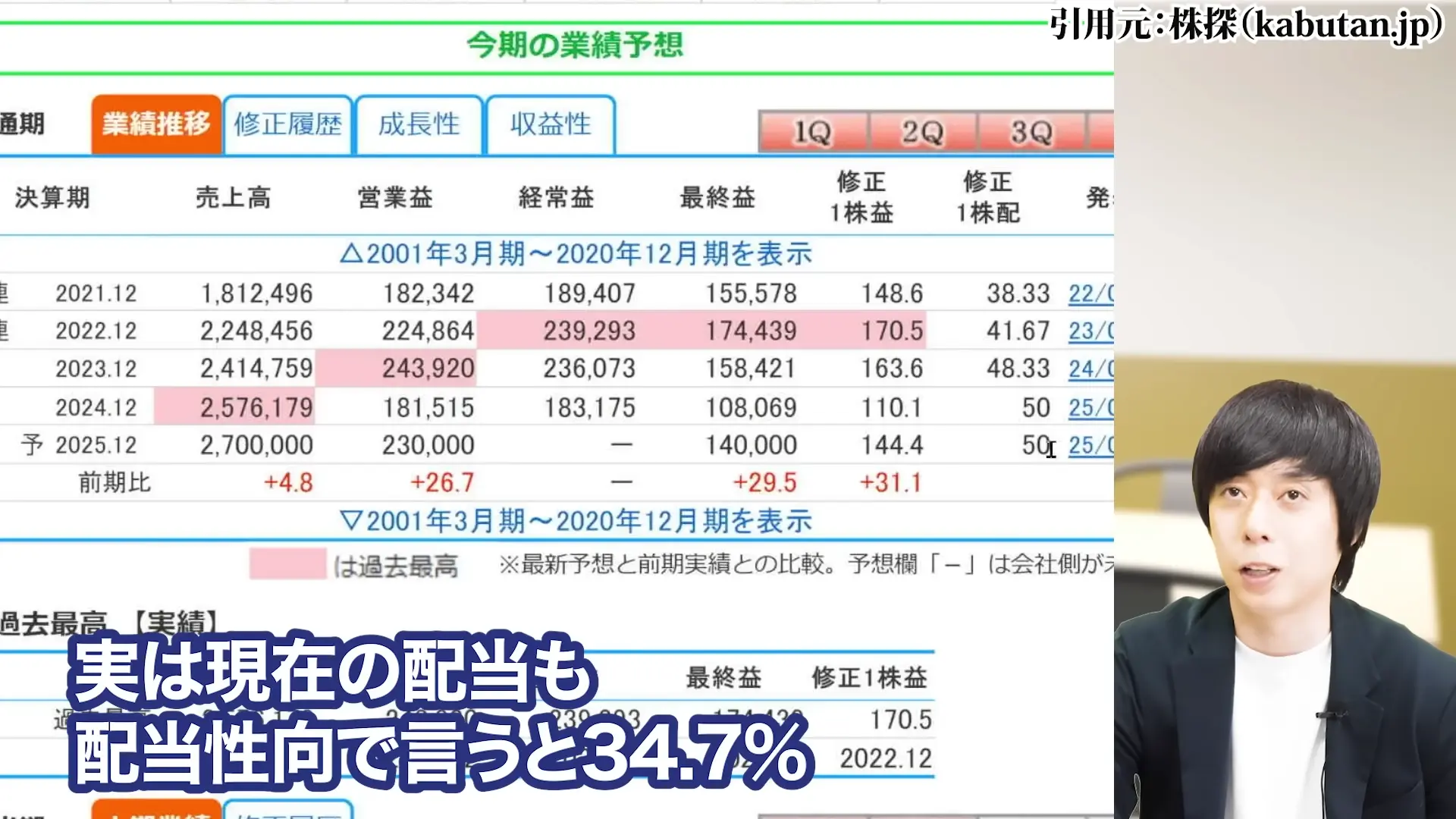

配当性向34.7%から見る減配リスク

現在の配当性向は34.7%と、まだ余裕がある水準です。

一般的に配当性向が50%を超えると減配リスクが高まると言われていますが、

ヤマハ発動機の場合、まだそのレベルには達していません。

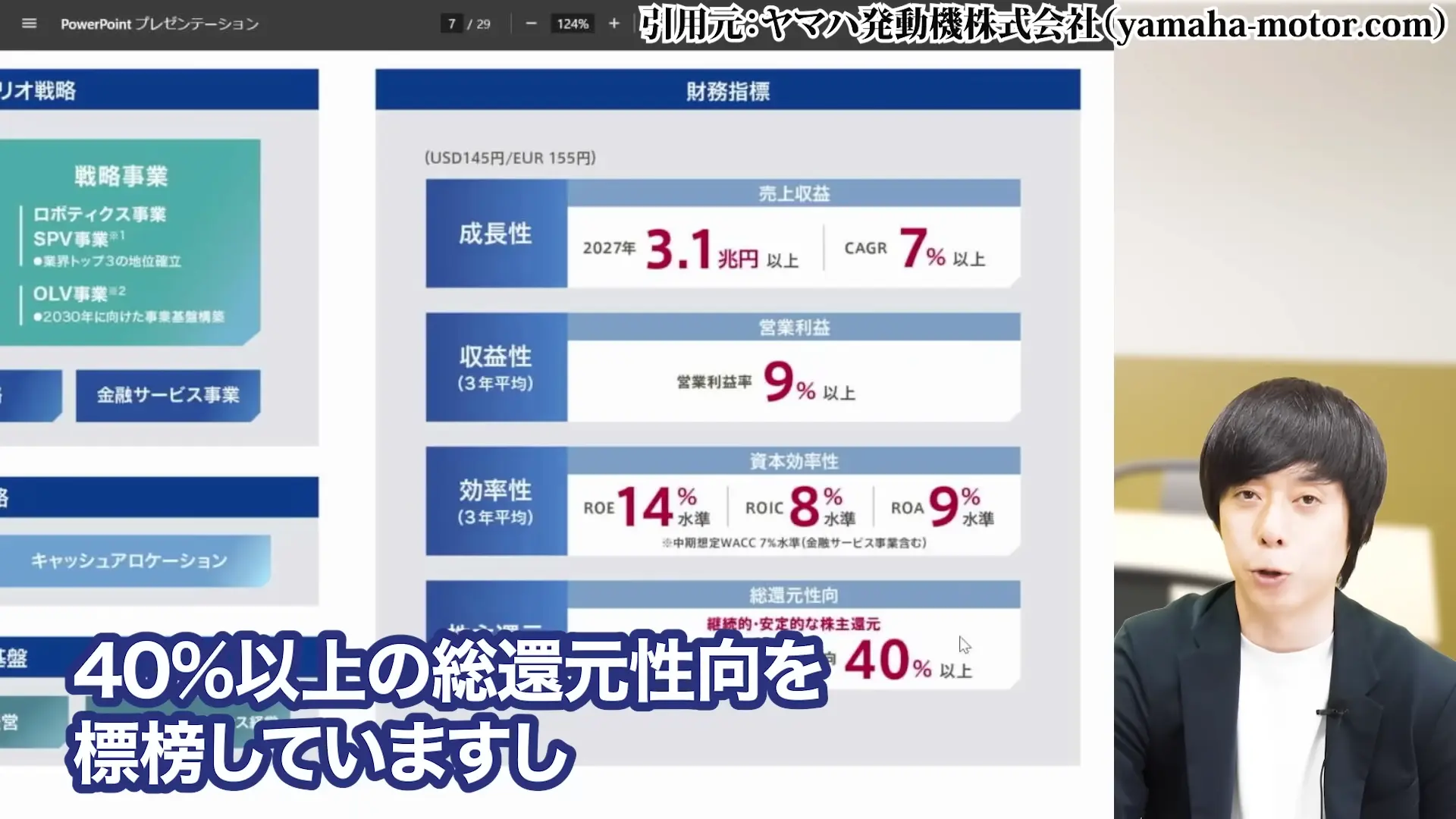

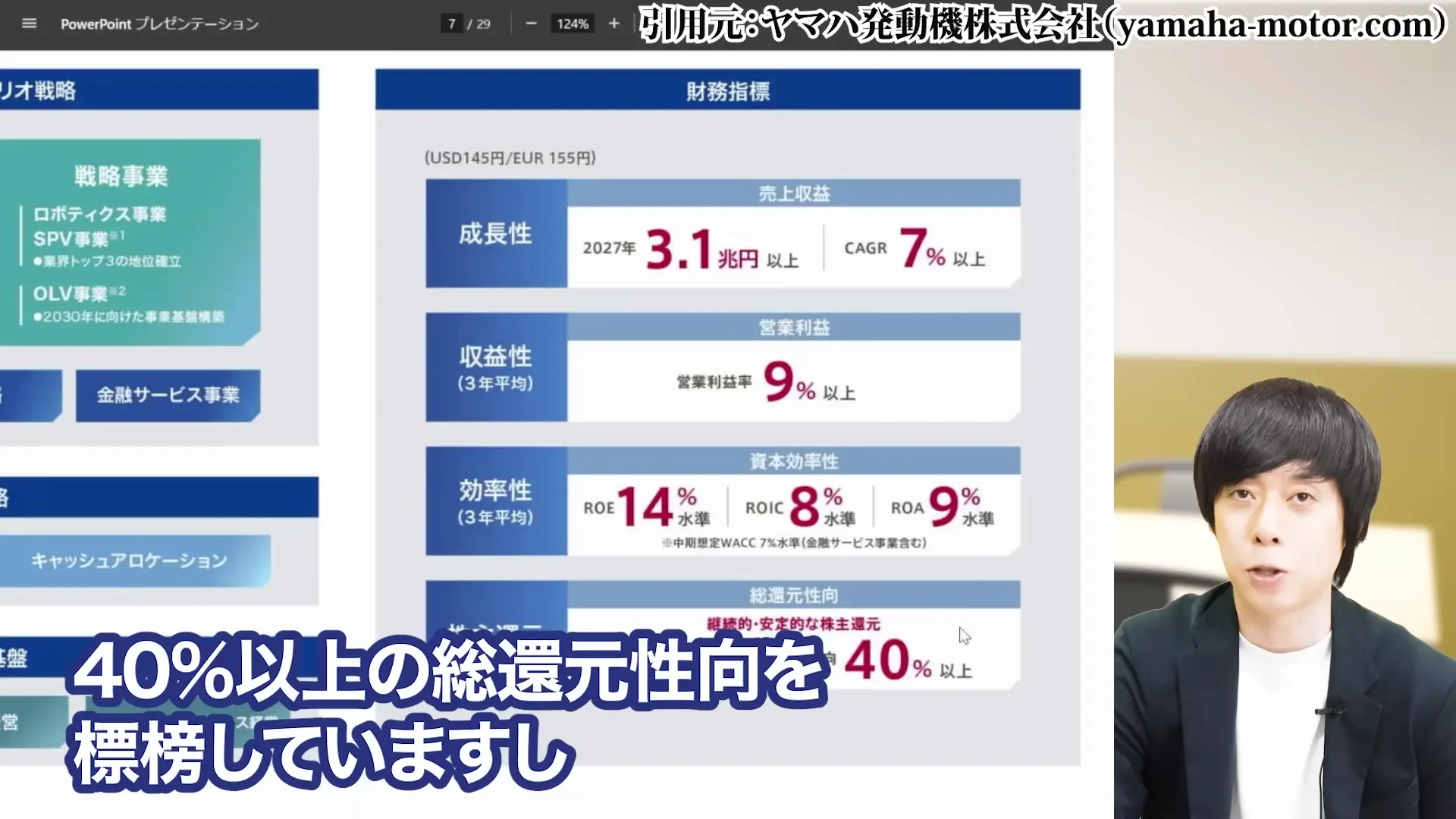

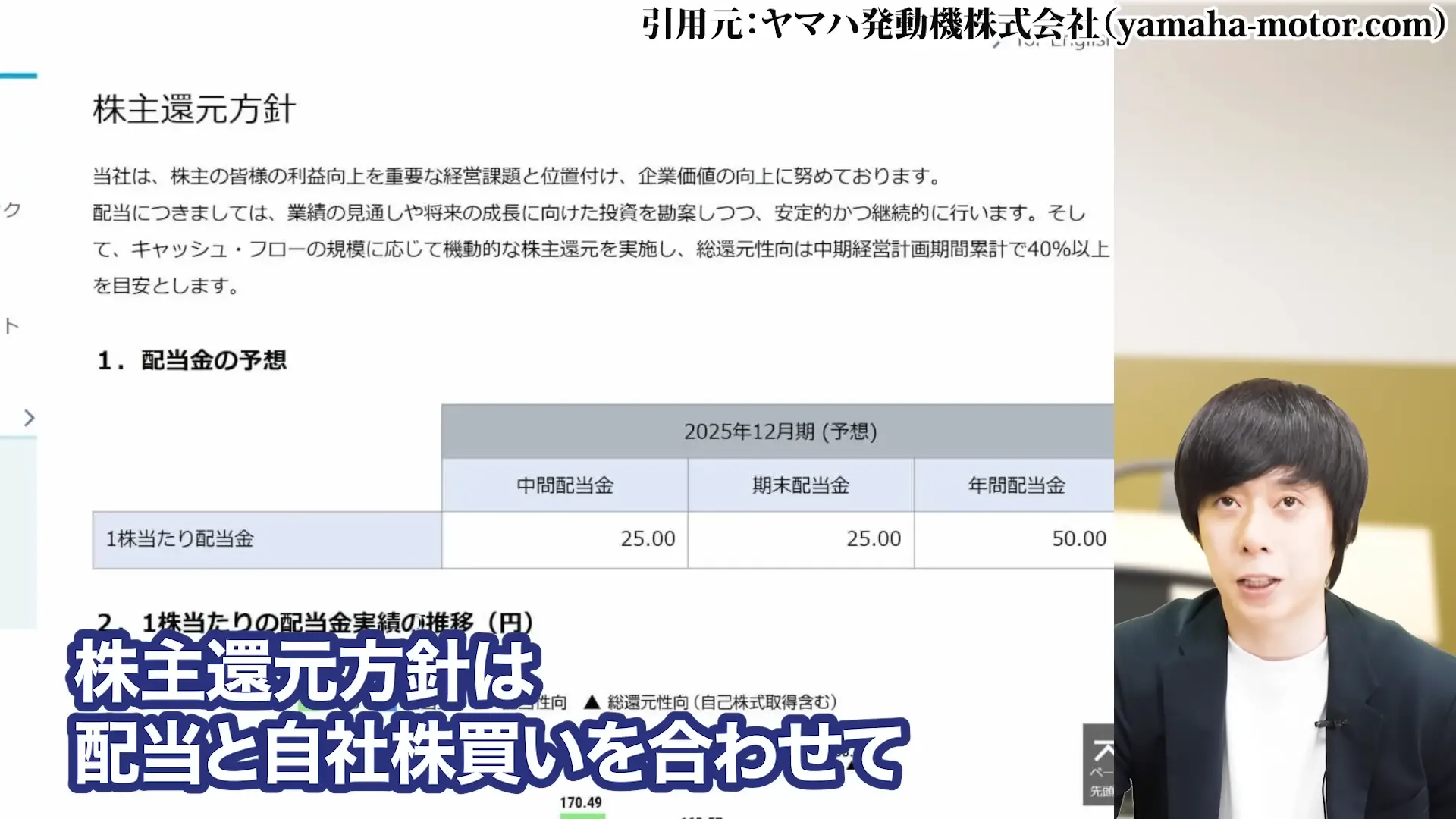

会社は2027年度まで総還元性向40%以上を標榜しており、これは配当と自社株買いを合わせた株主還元の方針です。

現在の配当性向34.7%という数字は、この方針の範囲内であり、急激な減配の可能性は低いと考えられます。

ただし、今後業績がさらに悪化し、利益が大幅に減少した場合は、配当の維持が困難になる可能性もあります。

特に、トランプ関税の影響で営業利益の20%以上が吹き飛ぶ可能性があることを考えると、楽観視はできない状況です。

過去の配当推移と今後の見通し

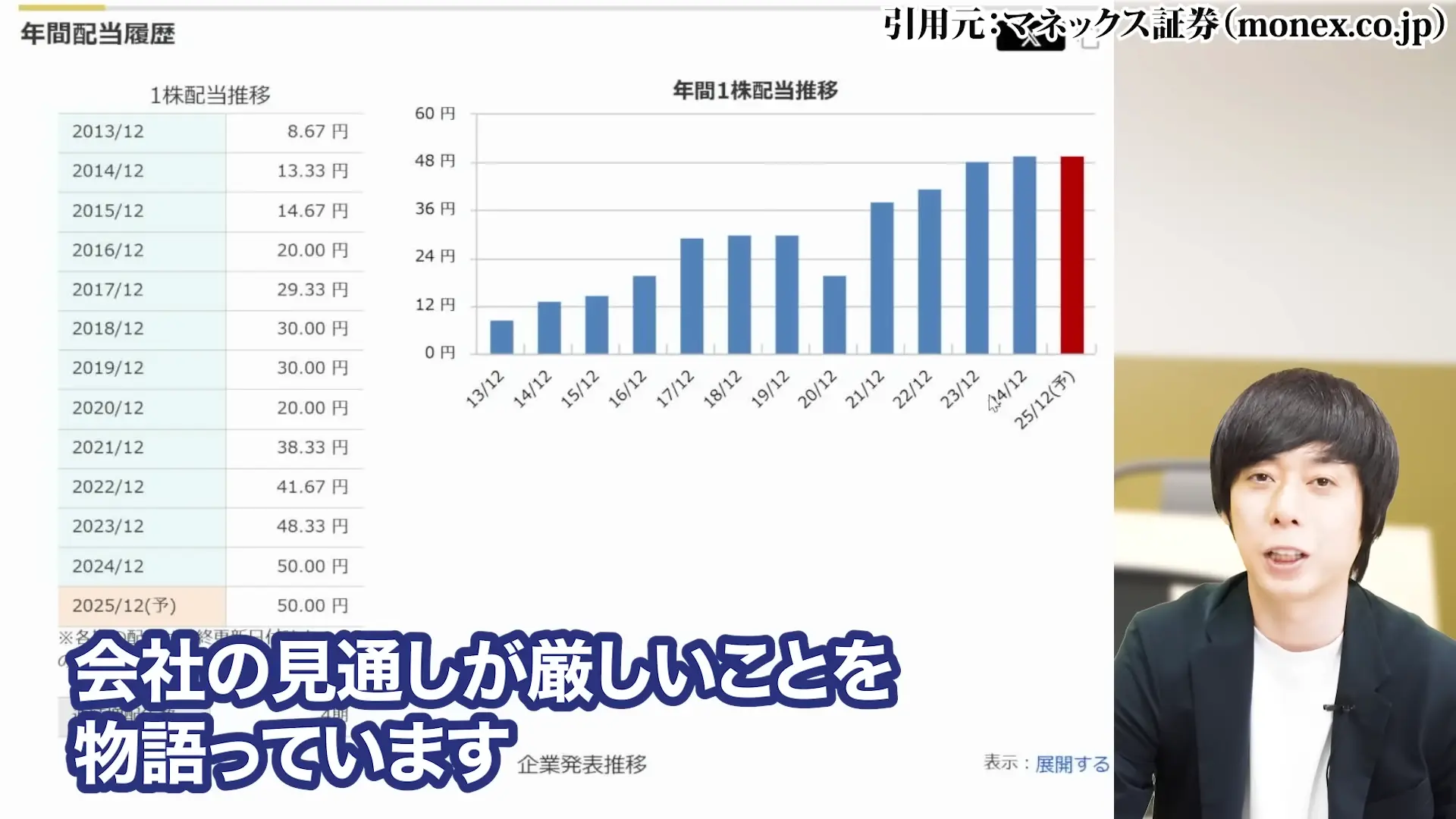

ヤマハ発動機の配当は、近年増加傾向にありましたが、現在は昨年と同じ水準を維持するにとどまっています。

これは会社の見通しが厳しいことを物語っており、

積極的な増配が期待できない状況であることを示しています。

重要なのは、2020年に新型コロナの影響で減配を実施した実績があることです。

ヤマハ発動機は累進配当を約束している企業ではないため、業績が悪化すれば配当も減少する可能性があります。

今後の配当見通しについては、第2四半期以降の業績回復と、関税問題の行方が大きく影響するでしょう。

長期的には世界経済の成長とともに配当も増加していくと期待されますが、短期的には不透明な状況が続くと予想されます。

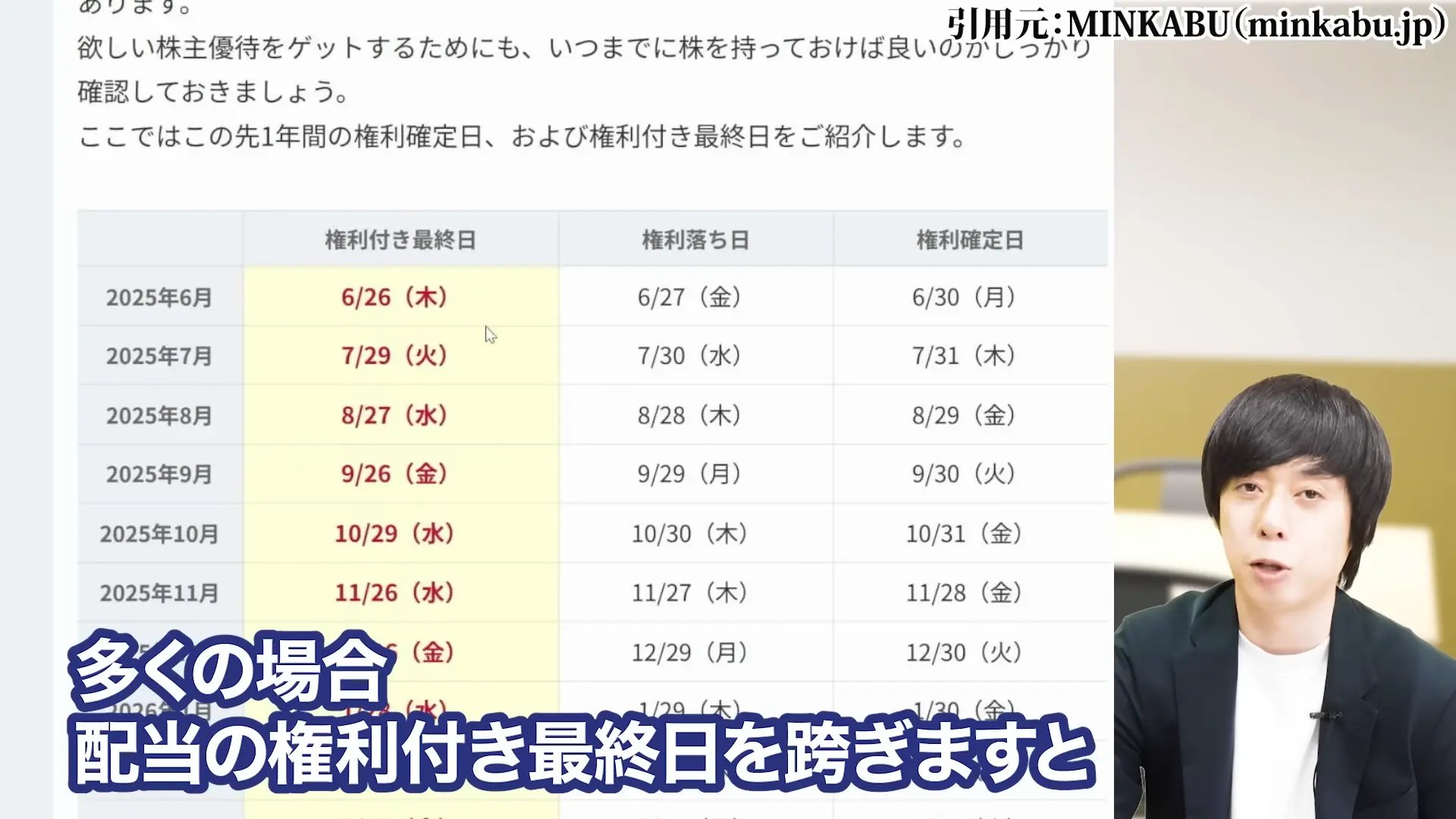

ヤマハ発動機の配当金はいつもらえる?2025年の権利確定日

6月と12月。権利付き最終日の重要性

ヤマハ発動機の配当を受け取るためには、権利付き最終日に株式を保有している必要があります。

2025年6月期の権利付き最終日は6月26日となっています。

この日に株式を保有していれば、高い利回りで配当を受け取ることができます。

権利付き最終日は、配当を受け取る権利が確定する最も重要な日です。

次回は12月末です。

この日の大引けまでに株式を保有していれば、翌日に売却しても配当を受け取る権利は失われません。

そのため、この日に向けて株価が上昇し、権利落ち日には下落するという傾向があります。

配当金の支払い時期と受け取り方法

配当金の実際の支払いは、権利確定日から約2〜3ヶ月後となるのが一般的です。

ヤマハ発動機の場合も、6月末の権利確定後、9月頃に配当金が支払われることが予想されます。

12月の場合は、翌年2月から3月ごろでしょう。

配当金の受け取り方法は、証券会社の口座に自動的に入金される形が一般的です。

特別な手続きは必要なく、権利確定日に株式を保有していれば、自動的に配当金を受け取ることができます。

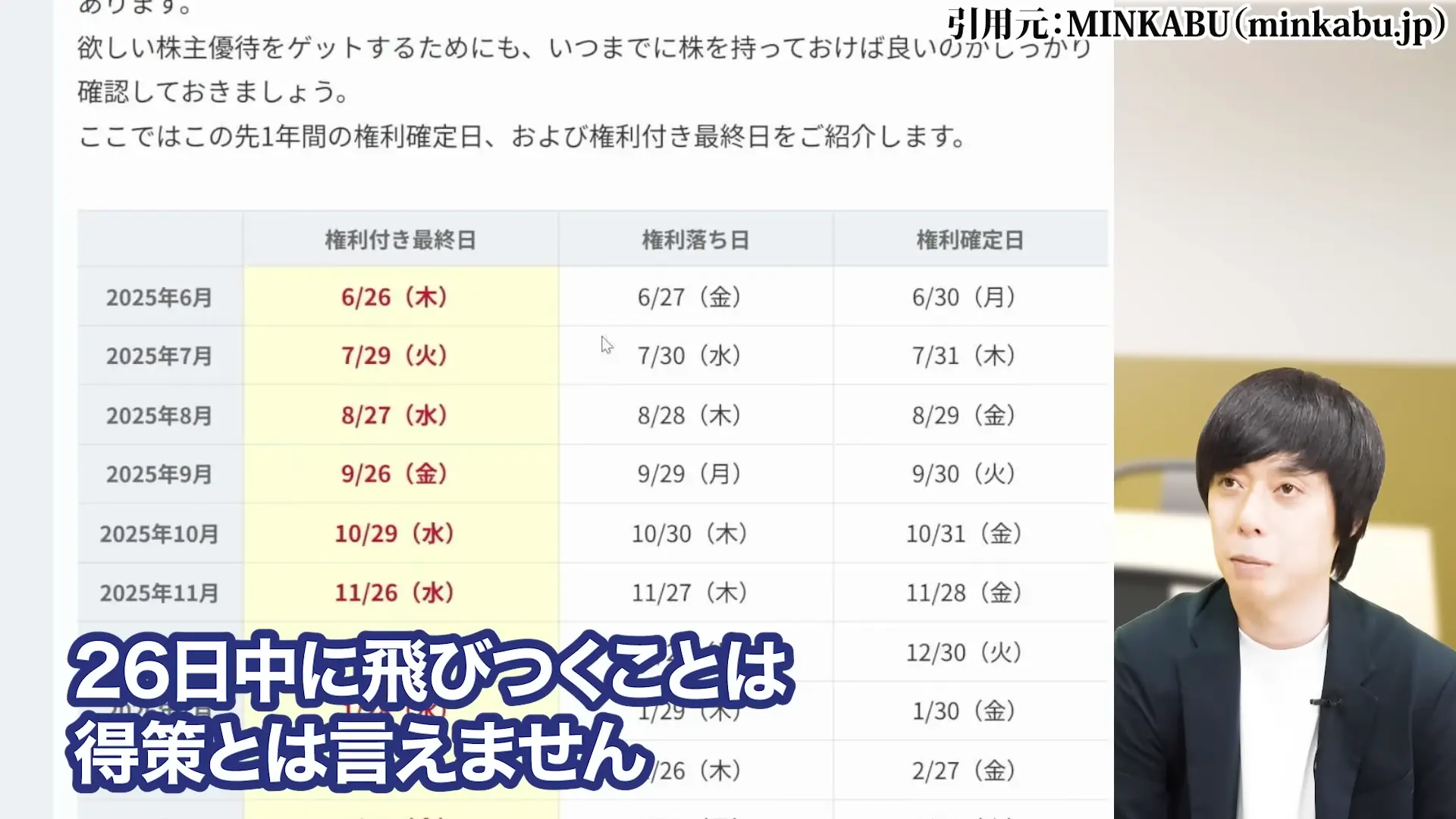

権利落ち日の株価への影響

権利落ち日には、理論上、配当金相当額だけ株価が下落します。

引用:Google

実際にヤマハ発動機の場合、2025年6月の権利落ち日には、株価が多少下落しました。

ヤマハ発動機の場合、配当利回りが4.64%と高いため、権利落ち日の下落幅も相応に大きくなることが予想されます。

ただし、実際の株価は市場の需給や全体相場の動きにも影響されるため、必ずしも配当金額分だけ下落するとは限りません。

むしろ、権利落ち後の下落を狙って買いを入れる投資家もいるため、下落幅が限定的になることもあります。

値上がり益を狙う投資家の場合、権利付き最終日に飛びつくことは得策ではありません。

権利落ち後の株価動向を見極めてから投資判断をすることをお勧めします。

ヤマハ発動機に株主優待はある?押さえておきたい株主還元

ヤマハ発動機の株主還元について押さえていきましょう。

株主優待制度の有無について

ヤマハ発動機の株主優待は、毎年12月末日時点で100株以上保有する株主を対象に、ポイント制で提供されます。付与されたポイントは、ヤマハ発動機がセレクトした地元特産品や観戦チケット、グッズなどと交換できます。

継続保有期間に応じて、もらえるポイント数が増えるのも特徴です。3年以上継続して保有している場合、ポイント数が倍増するため、長期投資家にとってはうれしい制度といえるでしょう。

株主優待ページはコチラ

| 保有株数 | 継続保有 3年未満 | 継続保有 3年以上 |

|---|---|---|

| 100株 | 1,000ポイント | 2,000ポイント |

| 300株 | 2,000ポイント | 3,000ポイント |

| 1,000株 | 3,000ポイント | 4,000ポイント |

| 3,000株 | 4,000ポイント | 5,000ポイント |

引用:https://global.yamaha-motor.com/jp/ir/individual/yutai/

交換できる優待品には、ジュビロ磐田や静岡ブルーレヴズ関連グッズ、ヤマハマリンクラブやテクニカルセンターでの割引クーポン、さらには社会貢献活動への寄付なども含まれています。

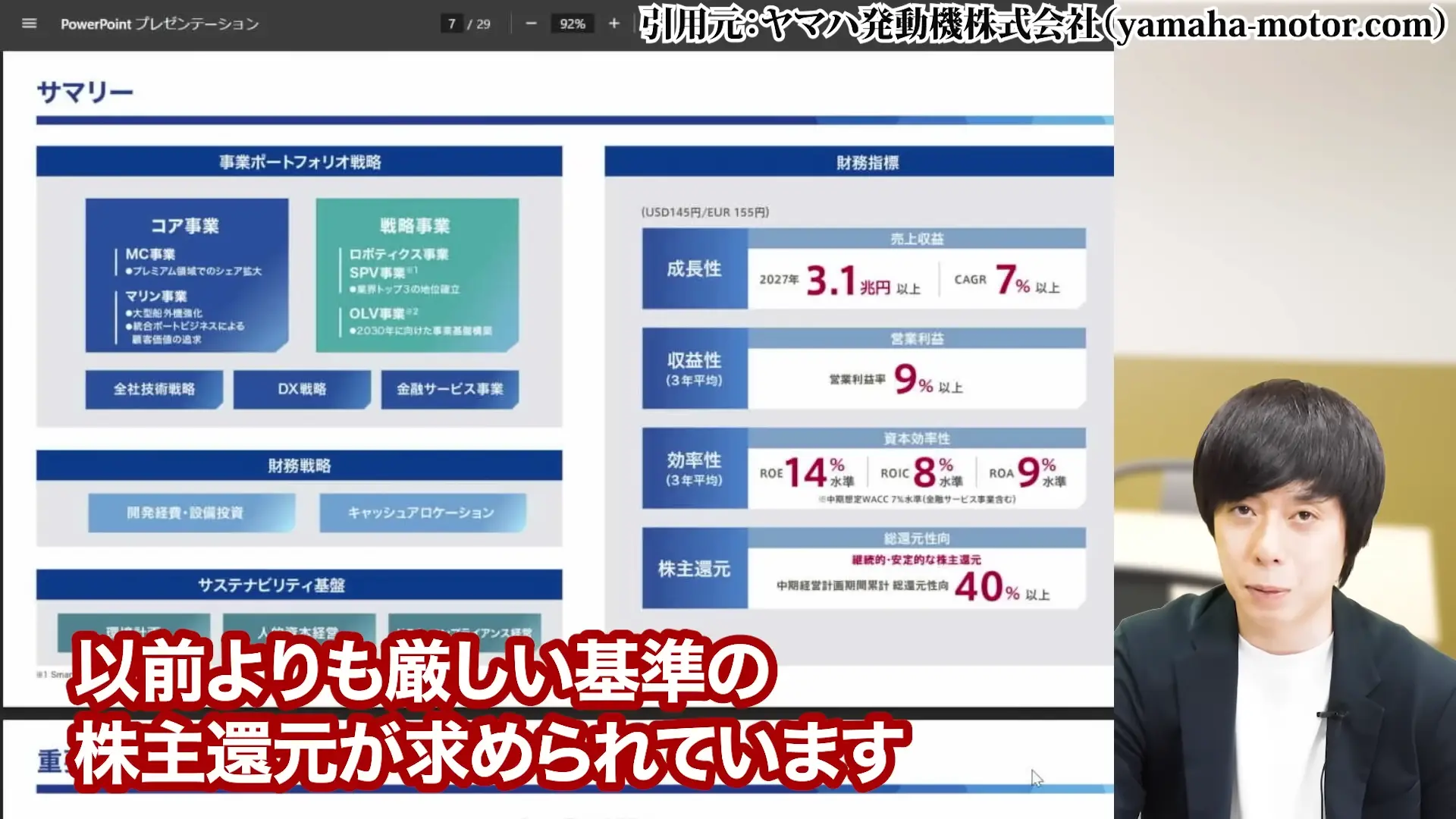

総還元性向40%以上の株主還元方針

ヤマハ発動機は、2027年度まで総還元性向40%以上という明確な株主還元方針を掲げています。

これは配当と自社株買いを合わせた還元率であり、株主価値の向上に対する強いコミットメントを示しています。

この40%という数字は、日本企業の中では比較的高い水準です。

利益の4割以上を株主に還元するという方針は、長期投資家にとって安心材料となるでしょう。

配当性向も34.7%となっています。

自社株買いによる株主価値向上

配当だけでなく、自社株買いも重要な株主還元の手段です。

自社株買いは、市場から自社の株式を買い戻すことで、1株あたりの価値を高める効果があります。

ヤマハ発動機も機動的に自社株買いを実施しており、株価が割安な局面では積極的に買い戻しを行う可能性があります。

現在のような株価低迷期は、会社にとっても自社株買いの好機となるため、今後の動向に注目したいところです。

ヤマハ発動機の業績悪化の実態

次にヤマハ発動機の業績悪化についてです。

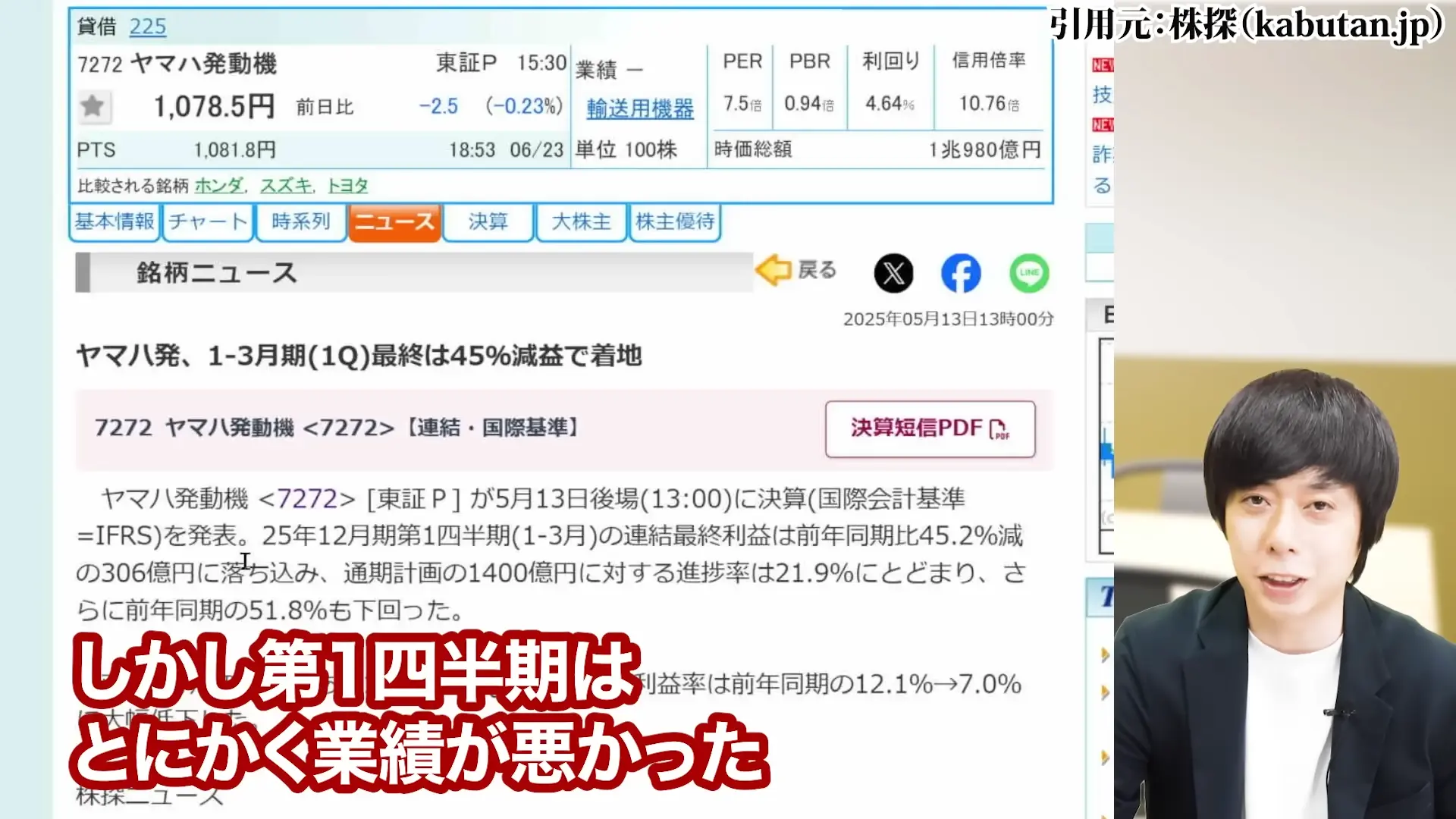

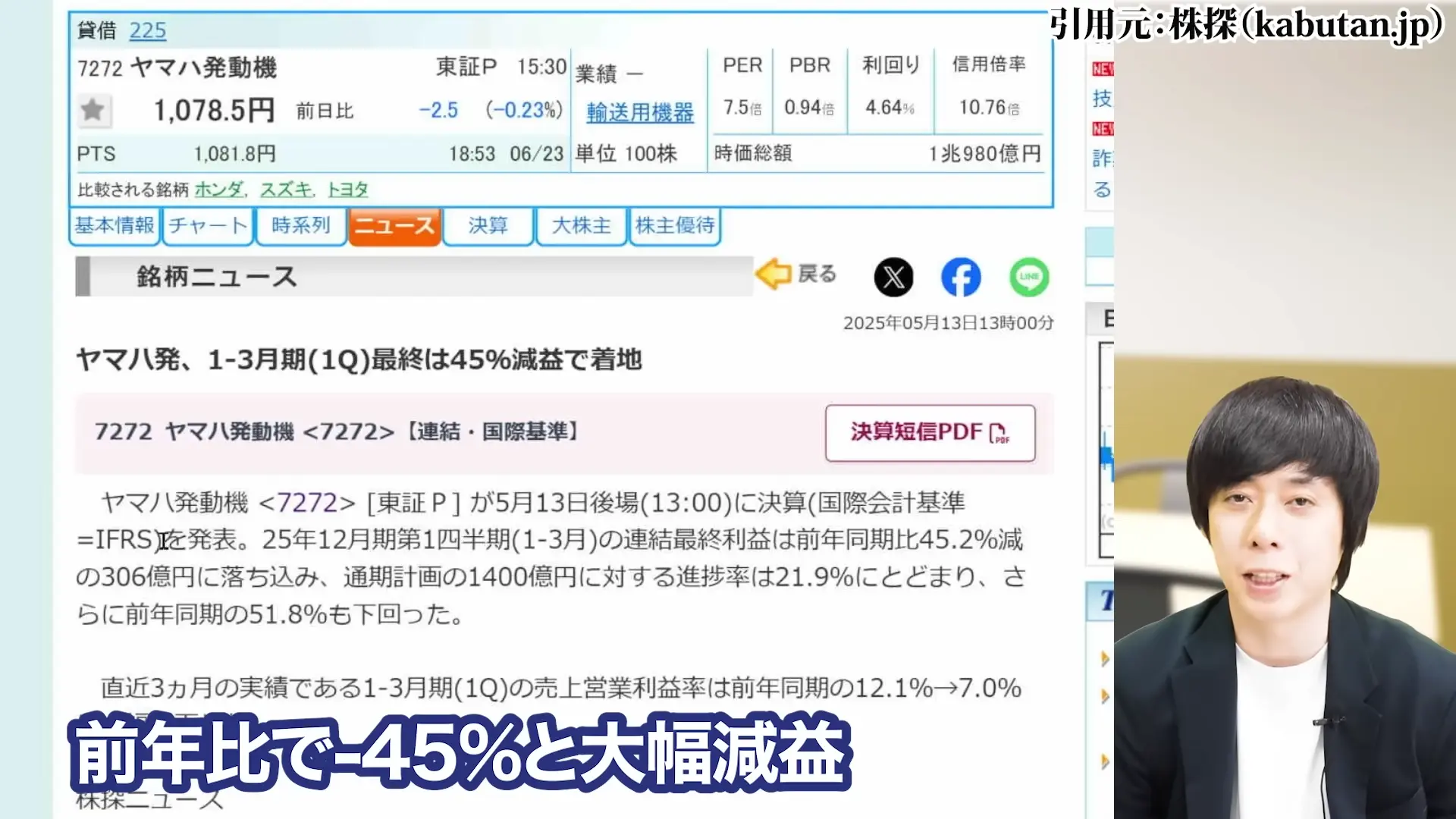

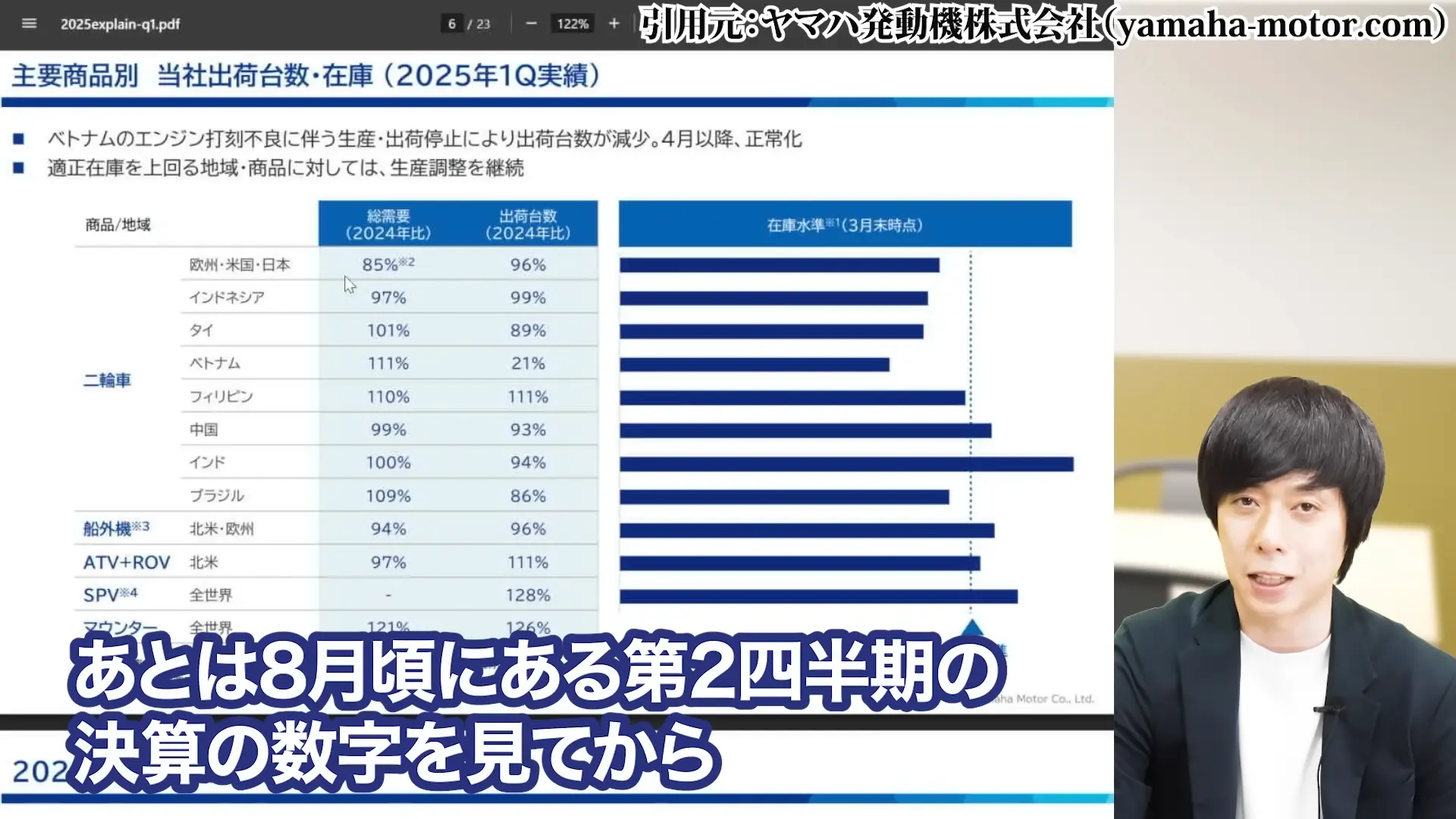

第1四半期営業利益-45%の要因分析

第1四半期の営業利益が前年比マイナス45%という衝撃的な数字が発表されました。

この大幅減益は、市場の予想を大きく下回るものであり、株価急落の直接的な引き金となりました。

減益の要因を詳しく見ると、為替が円高に振れたことによる影響はもちろんありますが、それ以上に深刻なのが販売影響によるマイナス112億円です。

これは単純に製品が売れていないことを示しており、構造的な需要減退の可能性を示唆しています。

さらに、販売管理費や研究開発費の増加も利益を圧迫しています。

売上が伸びない中でコストが増加するという、企業にとって最も避けたい状況に陥っています。

船外機事業の在庫問題と販売不振

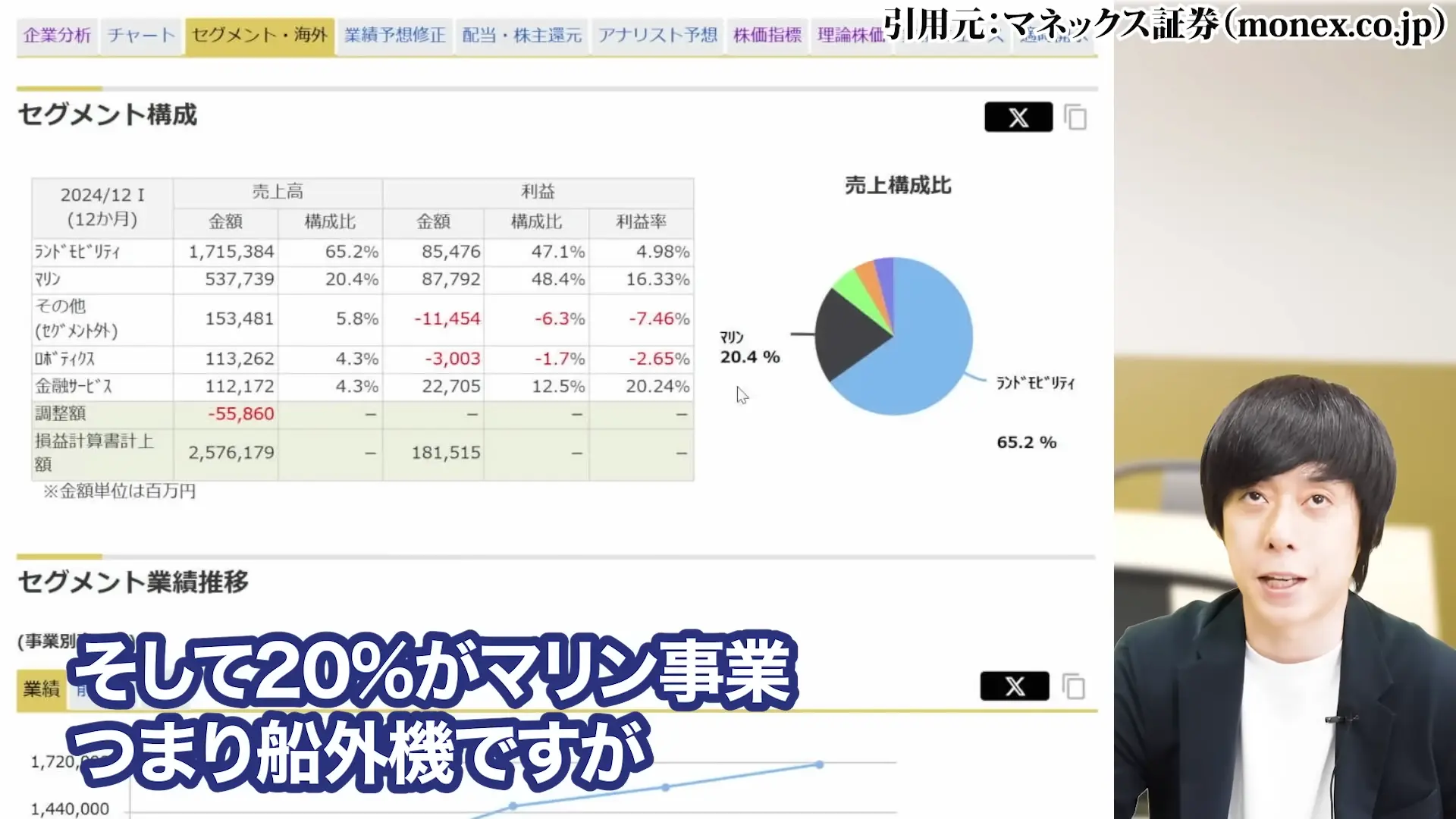

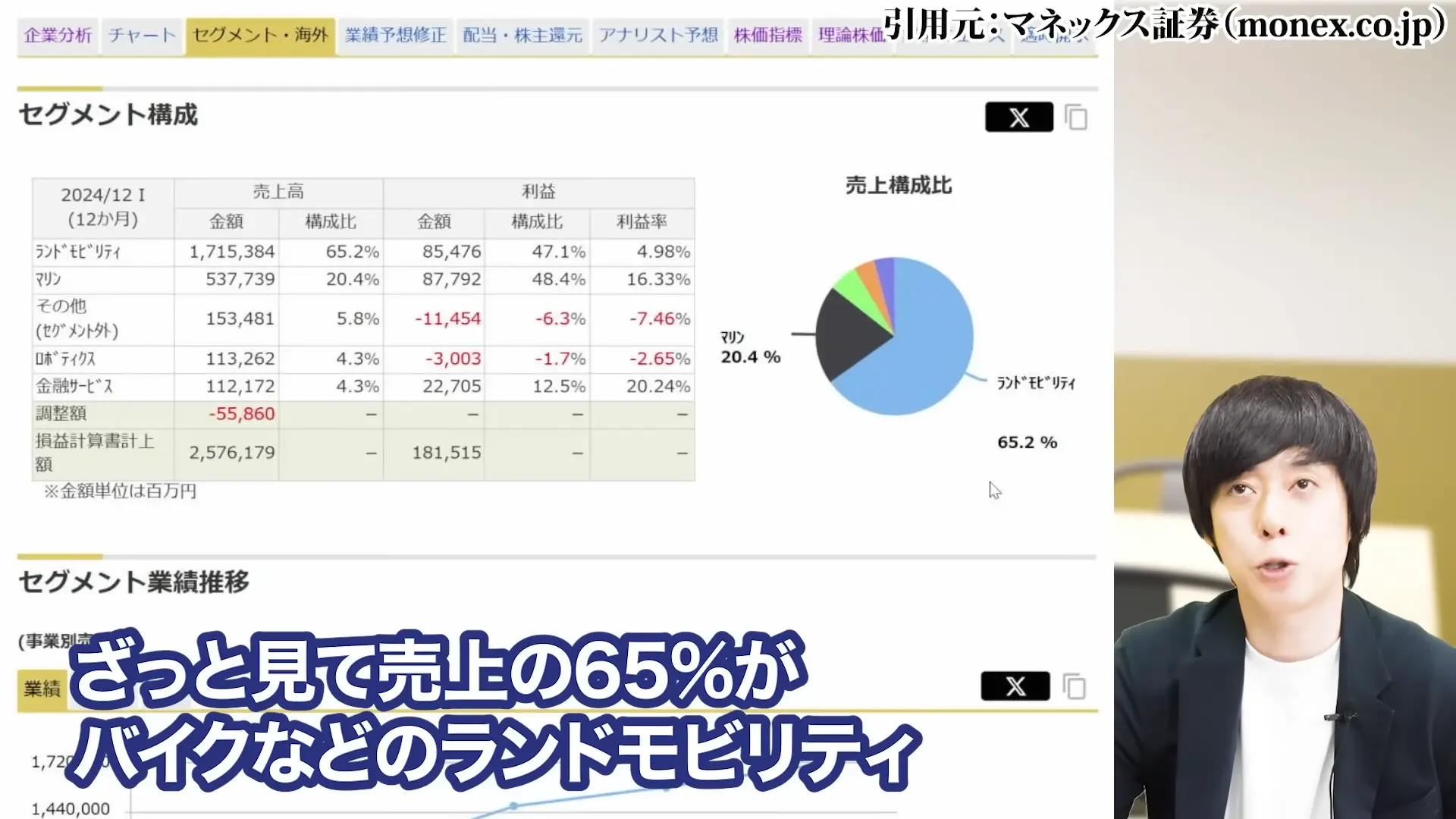

特に深刻なのが、高収益事業である船外機の不振です。

船外機の利益率は16.33%と、金融を除けば他の製品に比べて圧倒的に高く、

ヤマハ発動機の収益の柱となっています。

しかし、現在船外機の在庫は既に適正水準を上回っており、在庫調整が必要な状況となっています。

コロナ禍で急増したアウトドア需要が一巡し、特に最大市場である米国でレジャー需要が落ち込んでいることが大きく影響しています。

船外機は10年単位で保有することが一般的で、買い換えサイクルが非常に長い製品です。

コロナ禍で新規需要を大きく取り込んでしまったため、今後しばらくは需要の低迷が続く可能性があります。

ヤマハは大型船外機に注力するなど対策を講じていますが、インフレ下でどこまで高額商品が売れるかは不透明です。

バイク事業の地域別動向(中国・インド市場)

バイク事業においても、状況は芳しくありません。

特に、マーケットが大きい中国とインドで在庫がだぶついており、販売の低迷が続いています。

中国市場では、経済成長の鈍化と競争激化により、ヤマハ発動機のバイク販売が苦戦しています。

現地メーカーの台頭や、電動バイクへのシフトなど、市場環境の変化に対応しきれていない面があります。

インド市場も同様に厳しい状況です。

世界最大の二輪車市場であるインドでの不振は、グローバル展開するヤマハ発動機にとって大きな痛手となっています。

東南アジアなどその他の地域でも、全体的に販売が減少傾向にあり、バイク事業全体の立て直しが急務となっています。

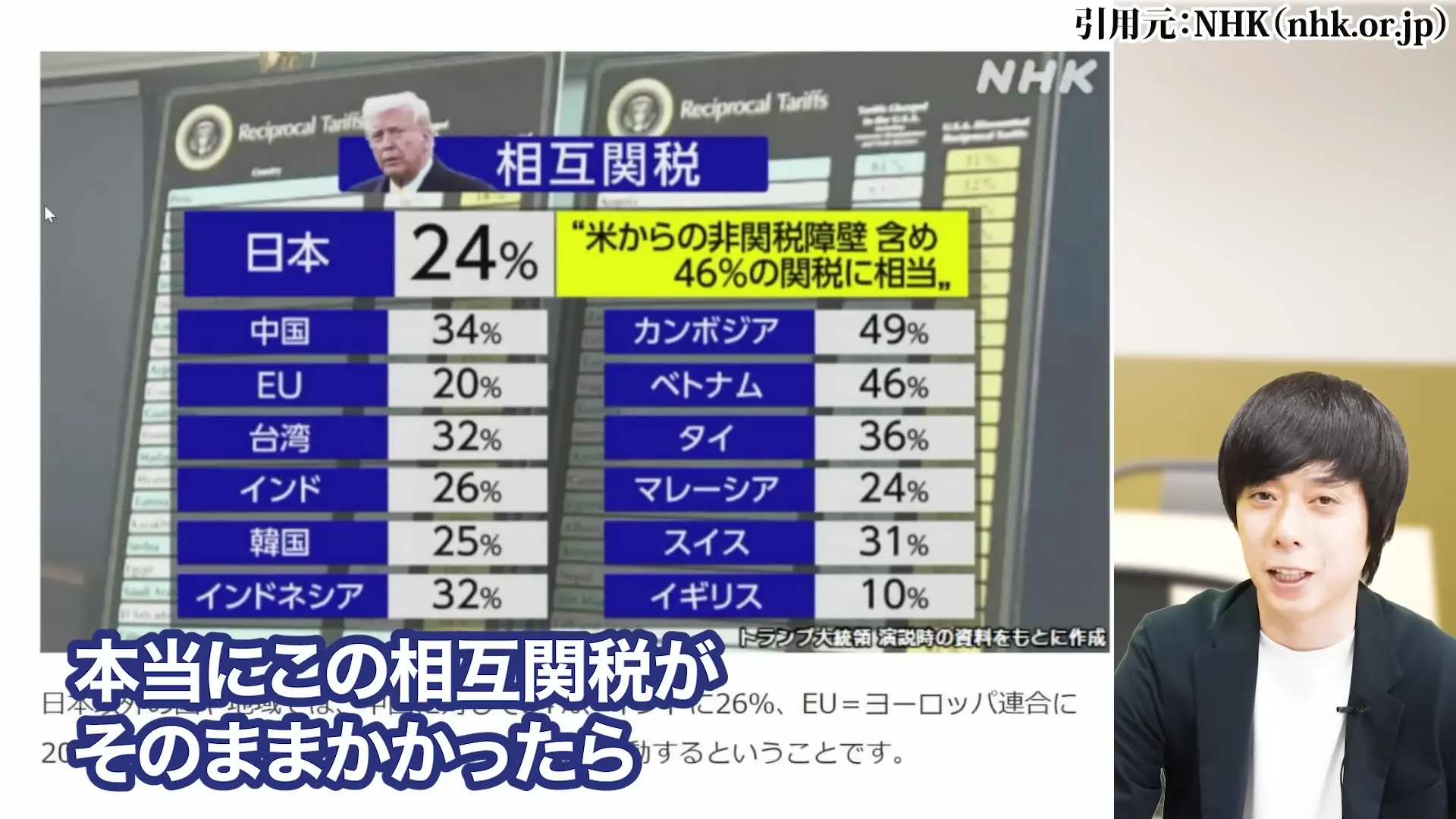

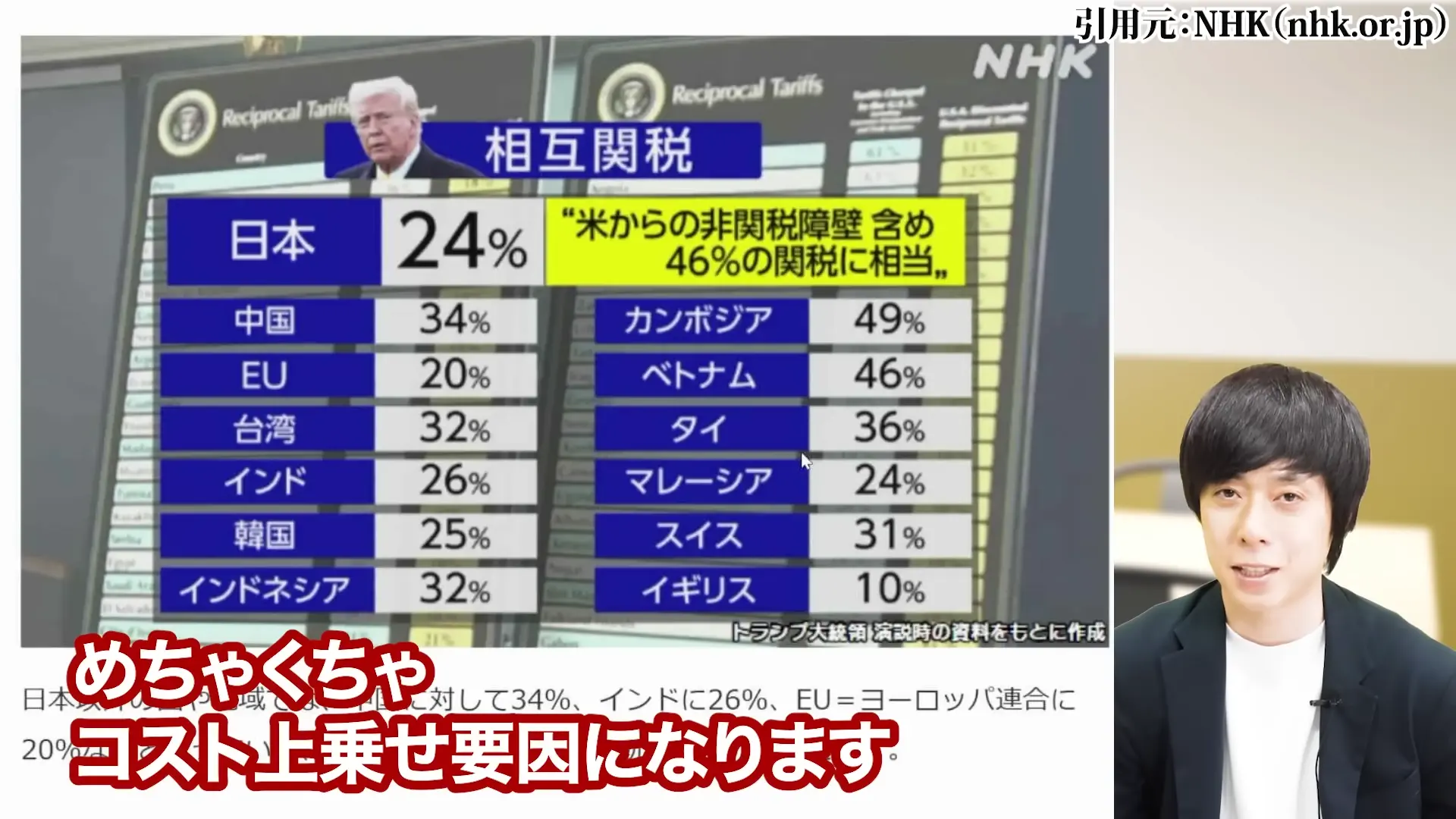

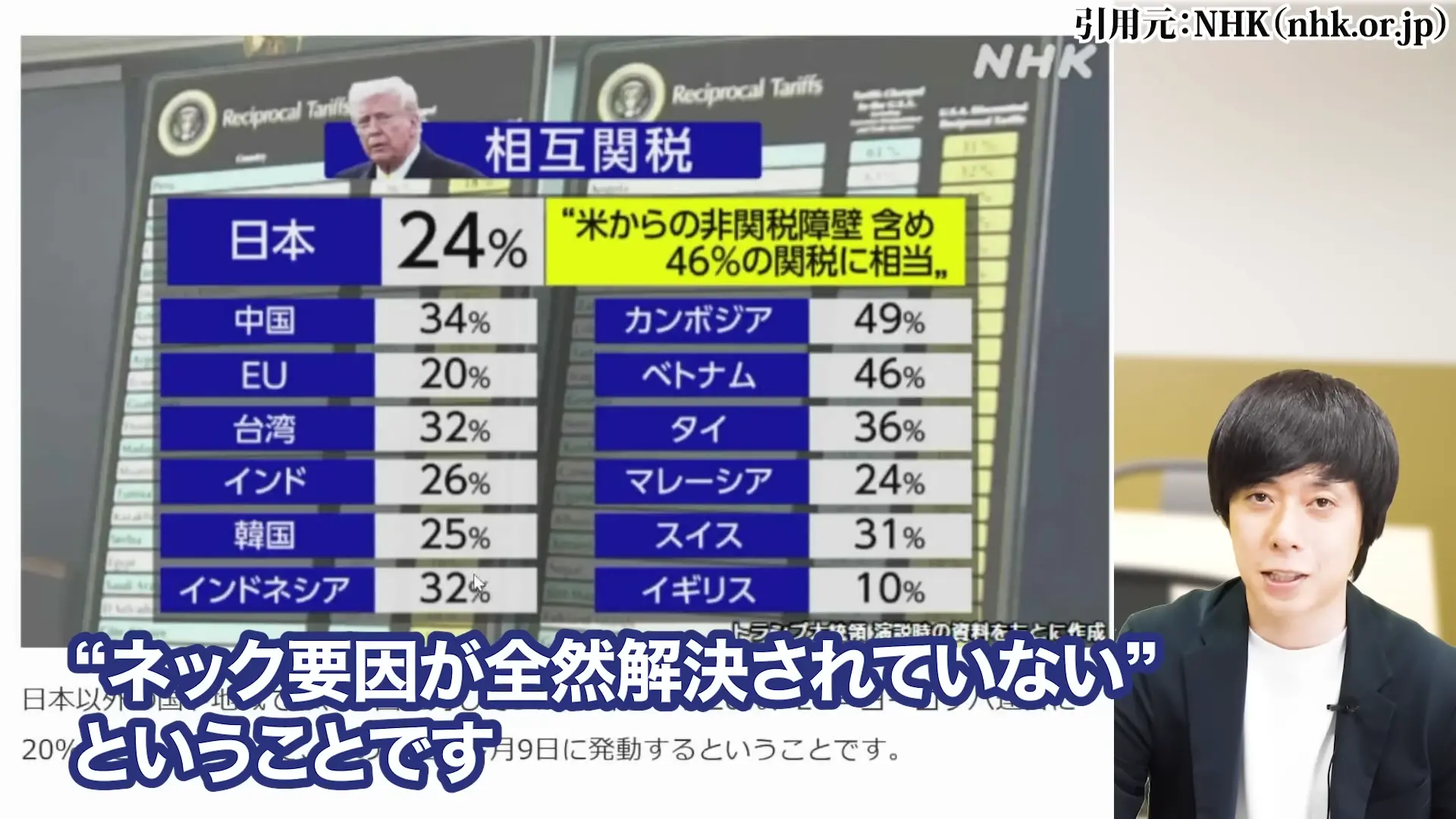

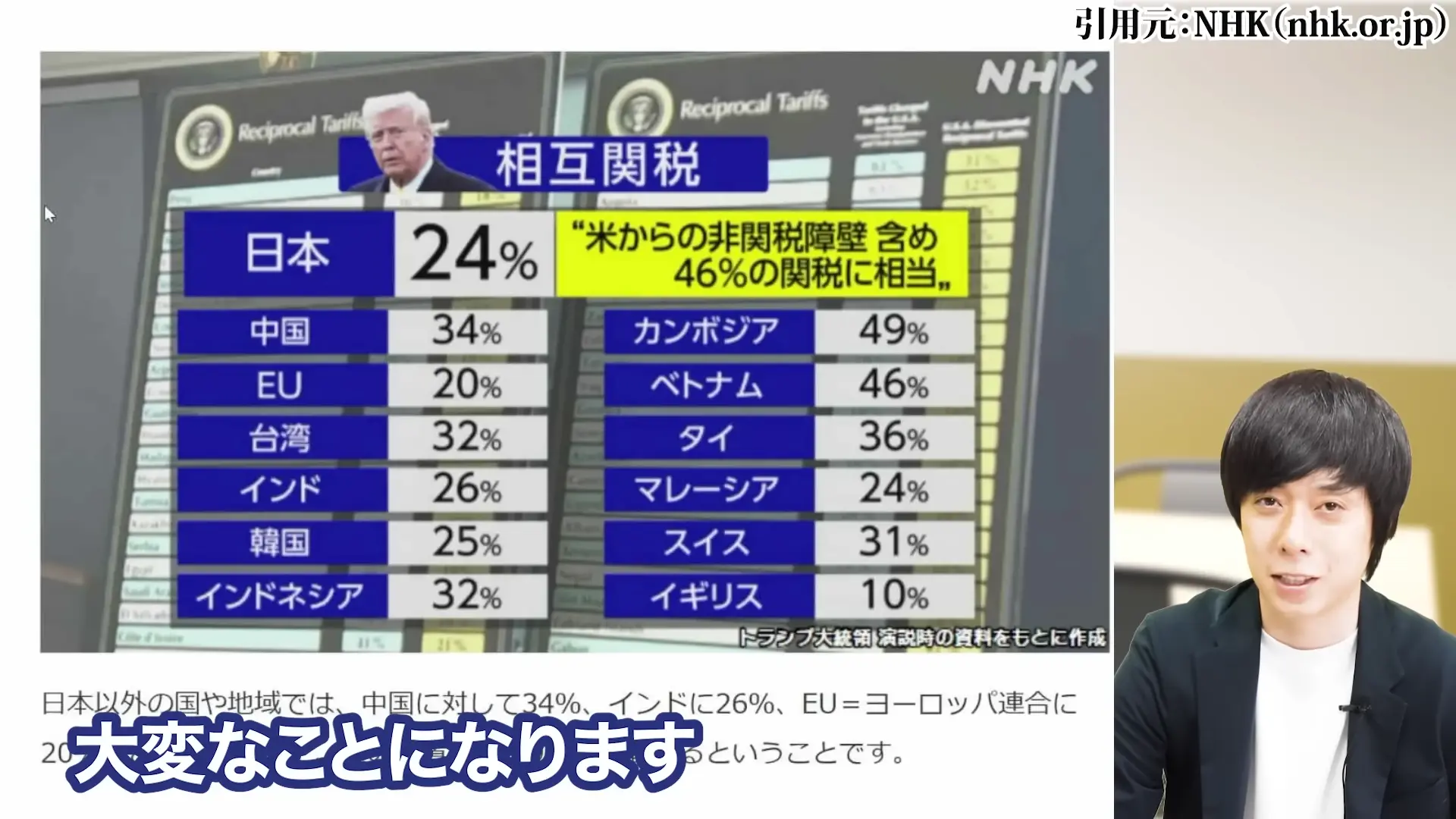

トランプ関税がヤマハ発動機に与える影響

昨今話題になっているトランプ関税は、ヤマハ発動機に影響をモロに与えています。

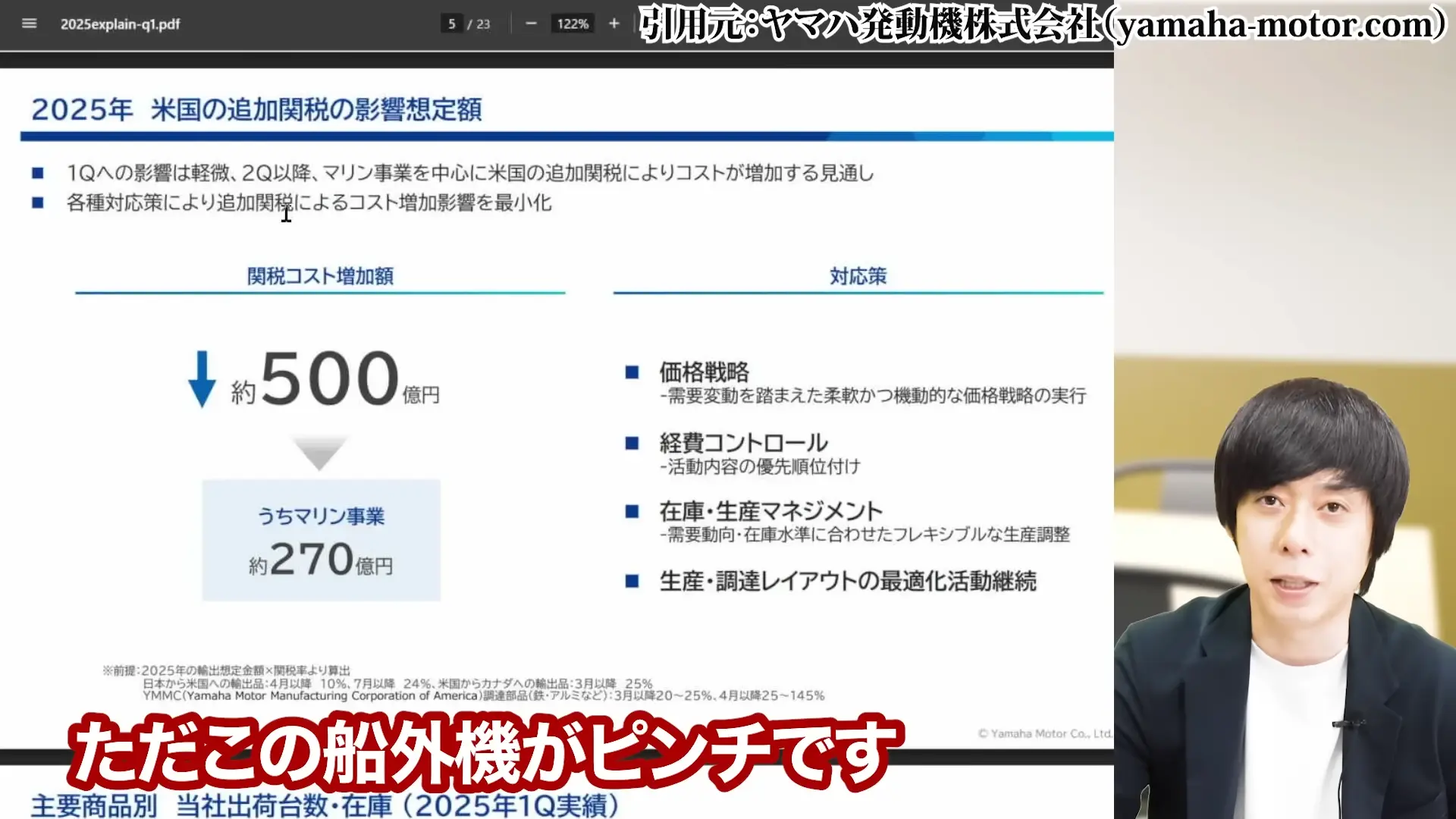

関税コスト500億円の試算根拠

ヤマハ発動機の試算によると、トランプ関税による追加コストは合計で500億円に上る可能性があります。

これは予想営業利益2300億円の実に20%以上に相当する巨額であり、実現すれば業績に壊滅的な打撃を与えることになります。

この500億円という数字は、現在検討されている関税率と、ヤマハ発動機の米国向け輸出額から算出されたものです。

特に船外機事業への影響が大きく、270億円がコスト増加要因として見込まれています。

関税の影響は単にコスト増だけでなく、競争力の低下にもつながります。

関税分を価格に転嫁すれば販売が落ち込み、転嫁しなければ利益率が大幅に悪化するという、

どちらに転んでも厳しい選択を迫られることになります。

生産拠点(日本・タイ・ブラジル)への影響度

ヤマハ発動機の生産拠点は主に静岡県、ブラジル、タイにあります。

米国が検討している相互関税では、それぞれの国からの輸出に対して異なる税率が適用される見込みです。

日本からの輸出には24%、タイからは36%、ブラジルからは10%の追加関税がかかる可能性があります。

特にタイからの輸出に対する36%という高率は、ヤマハ発動機の生産戦略に大きな影響を与えることになります。

これらの関税が実施された場合、生産拠点の再編や、米国内での現地生産の検討など、抜本的な対策が必要になるでしょう。

しかし、そのような対策には時間とコストがかかるため、短期的には業績への悪影響は避けられません。

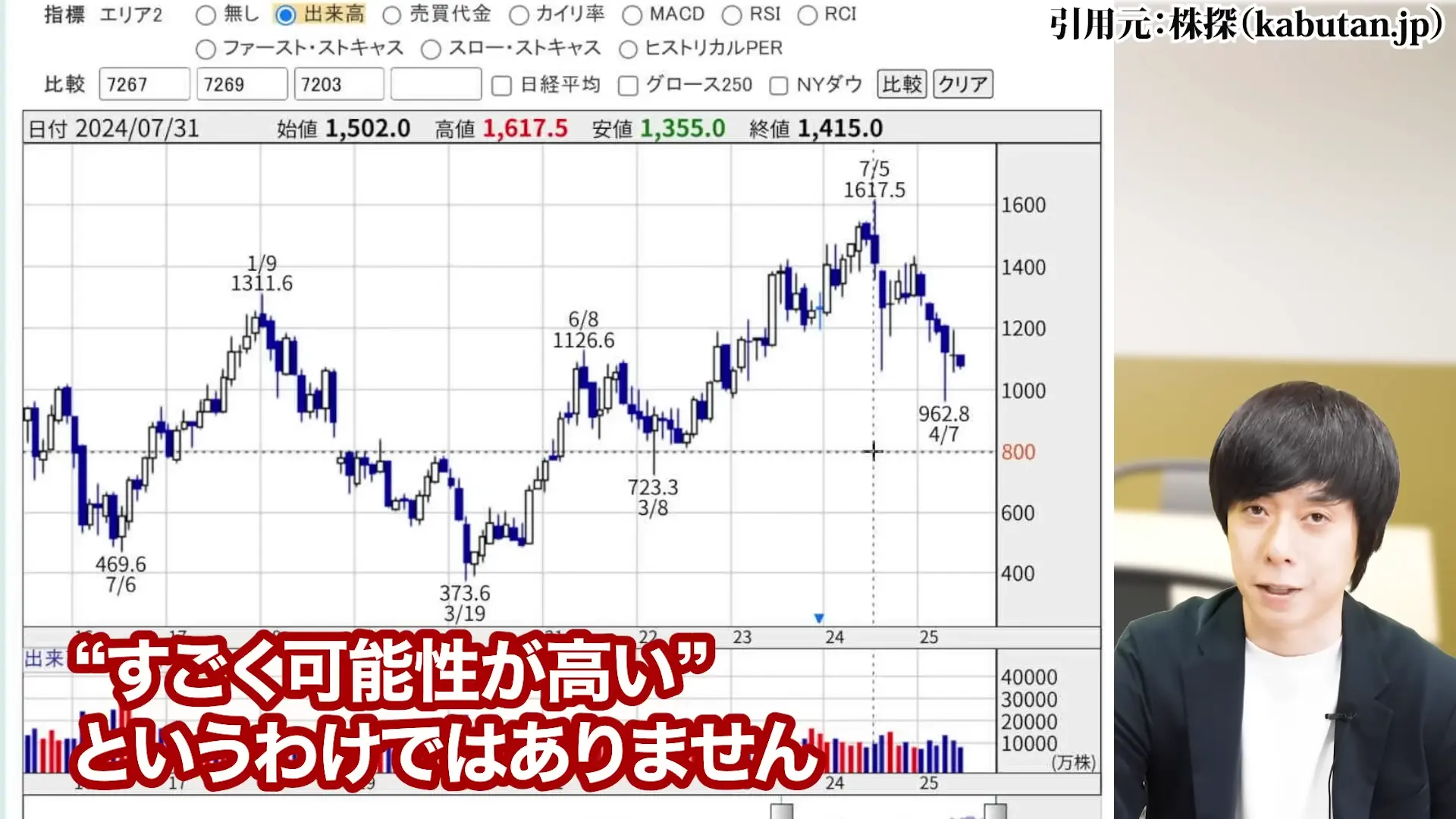

第1次トランプ政権時の株価への影響

過去を振り返ると、第1次トランプ政権時の関税発動は、ヤマハ発動機の株価に甚大な影響を与えました。

2018年から2020年までの約2年間で、高値から71%も暴落したのです。

当時は関税の影響に加えて、売上の悪化、円高の進行、そして最終的には新型コロナの影響も重なり、株価は壊滅的な打撃を受けました。

しかし、その後の回復も劇的でした。

2020年の大底から2024年までに株価は4.3倍になり、底値で買えた投資家は大きな利益を得ることができました。

このような過去の経験は、現在の投資判断にも重要な示唆を与えてくれます。

ヤマハ発動機の株価は今後どうなる?シナリオ別予測

ここからは、ヤマハ発動機の株価の今後をシナリオ別で予測していきましょう。

楽観シナリオ:関税回避と業績回復

最も楽観的なシナリオは、関税問題が何らかの形で回避または軽減され、第2四半期以降の業績が回復に向かうケースです。

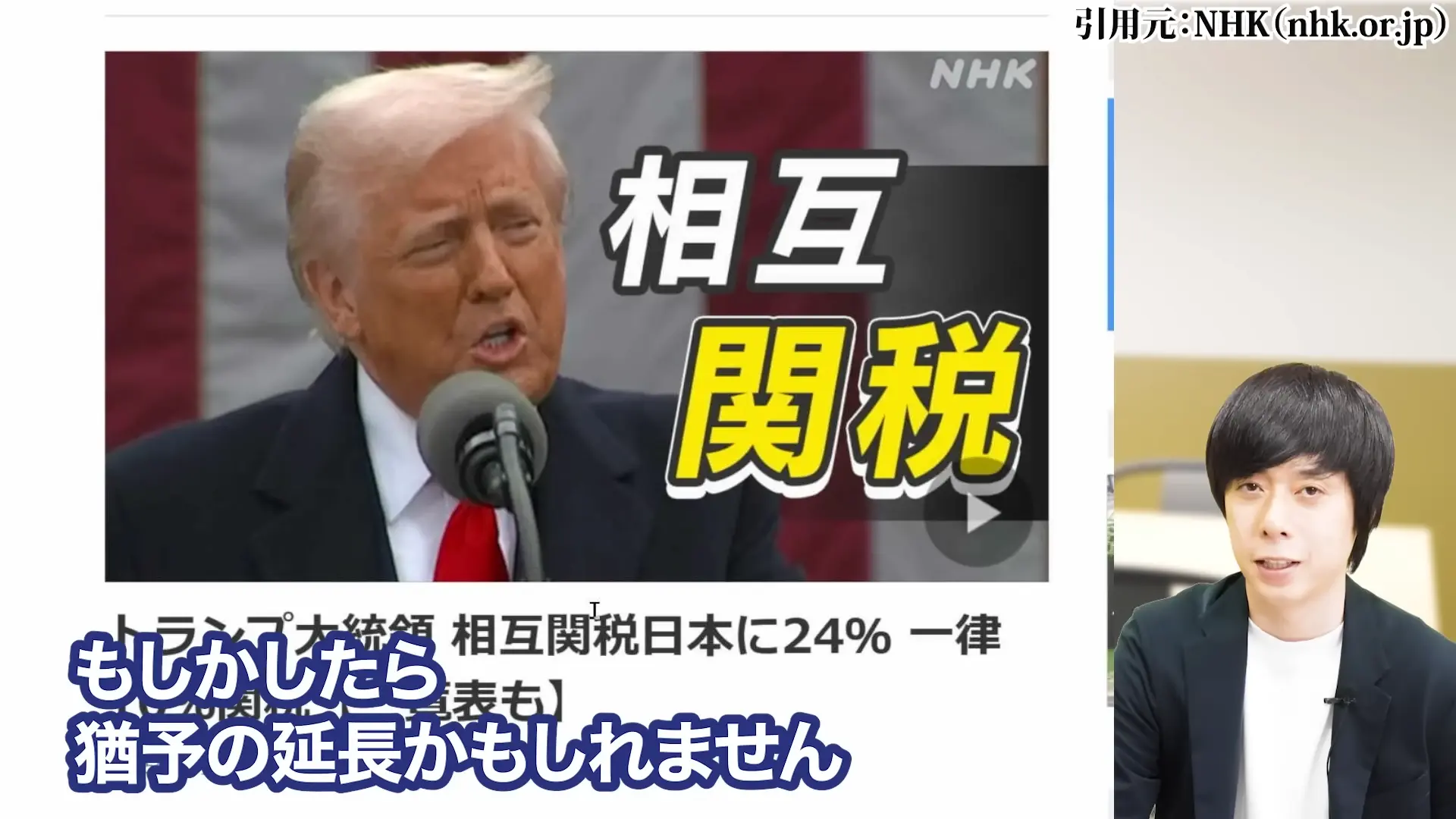

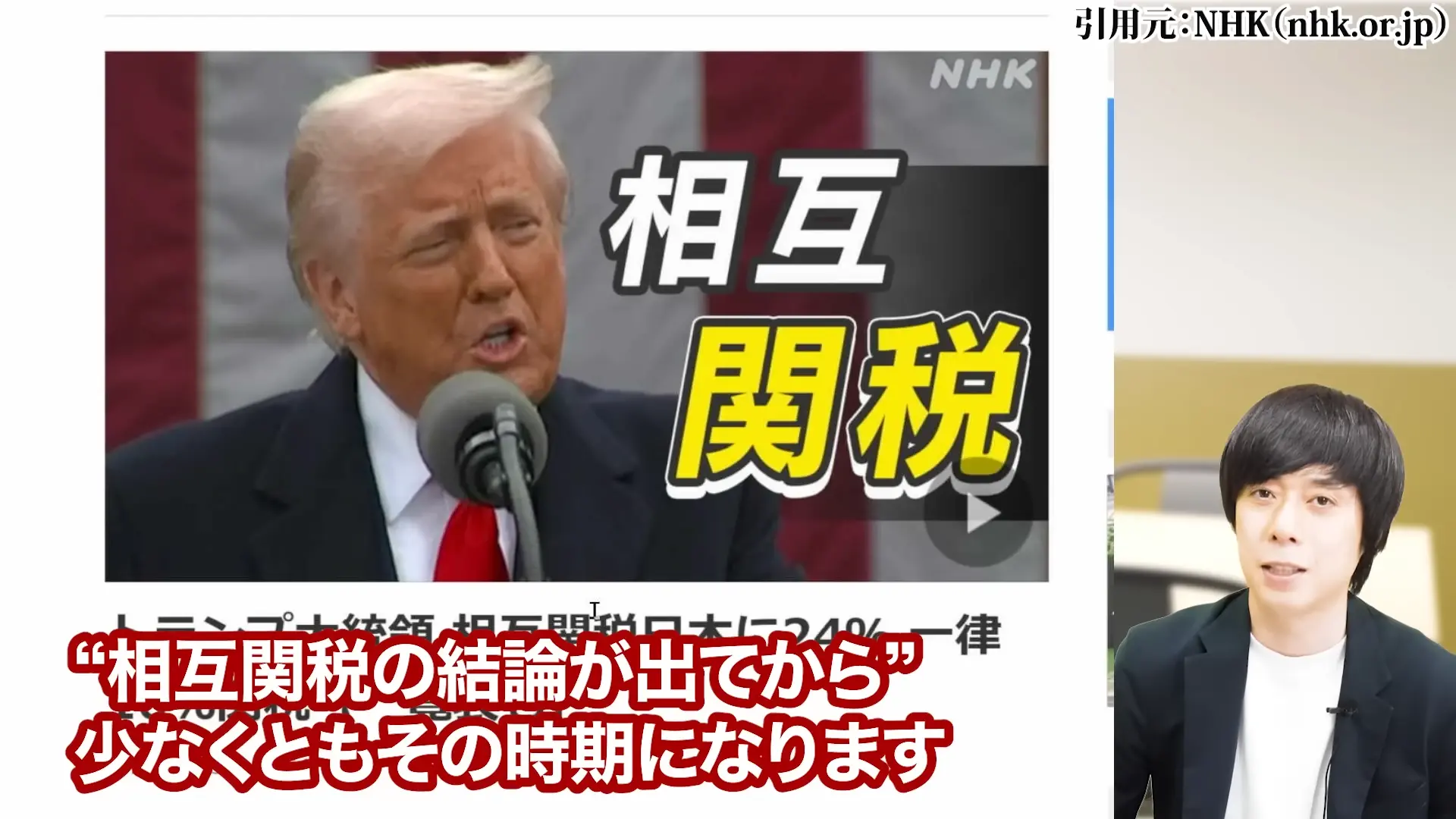

7月9日前後に予定されている関税の結論で、猶予期間の延長や税率の引き下げなどの妥協案が出る可能性もあります。

世界的な人口増加とアジアを中心とした経済発展を考えれば、バイクや船外機の需要は長期的には拡大が期待できます。

特に、所得が高くない層にも移動手段を提供するヤマハ発動機の製品は、新興国の経済成長とともに需要が増加するでしょう。

このシナリオが実現すれば、現在の株価水準は絶好の買い場となり、過去のように大きな上昇相場が期待できるかもしれません。

中立シナリオ:現状維持での推移

中立的なシナリオでは、関税は部分的に実施されるものの、企業努力により影響を最小限に抑え、業績は横ばいで推移するケースです。

株価も現在の水準で一進一退を繰り返すことになるでしょう。

この場合、配当利回り4.5%超という高い水準が下支えとなり、大きな下落は避けられる可能性があります。

配当重視の投資家にとっては、安定的な配当収入を得ながら、じっくりと業績回復を待つことができる状況となります。

ただし、株価の上昇も限定的となるため、大きなキャピタルゲインを狙う投資家にとっては物足りない展開となるでしょう。

悲観シナリオ:さらなる下落の可能性(800円台も)

最も悲観的なシナリオは、関税がそのまま発動され、業績がさらに悪化するケースです。

500億円の関税コストが現実のものとなれば、営業利益の20%以上が吹き飛ぶことになります。

第2四半期、第3四半期の決算で業績の下方修正が発表され、場合によっては減配も実施される可能性があります。

このような状況になれば、株価はさらに大きく下落することが予想されます。

過去の動きを参考にすると、現在の高値から半分の800円台、さらに悪化すれば70%下落の468円という水準も視野に入れる必要があります。

さすがにそこまでの下落は極端なケースですが、リスク管理の観点からは想定しておくべきシナリオです。

今ヤマハ発動機株を買うべき?投資スタイル別判断

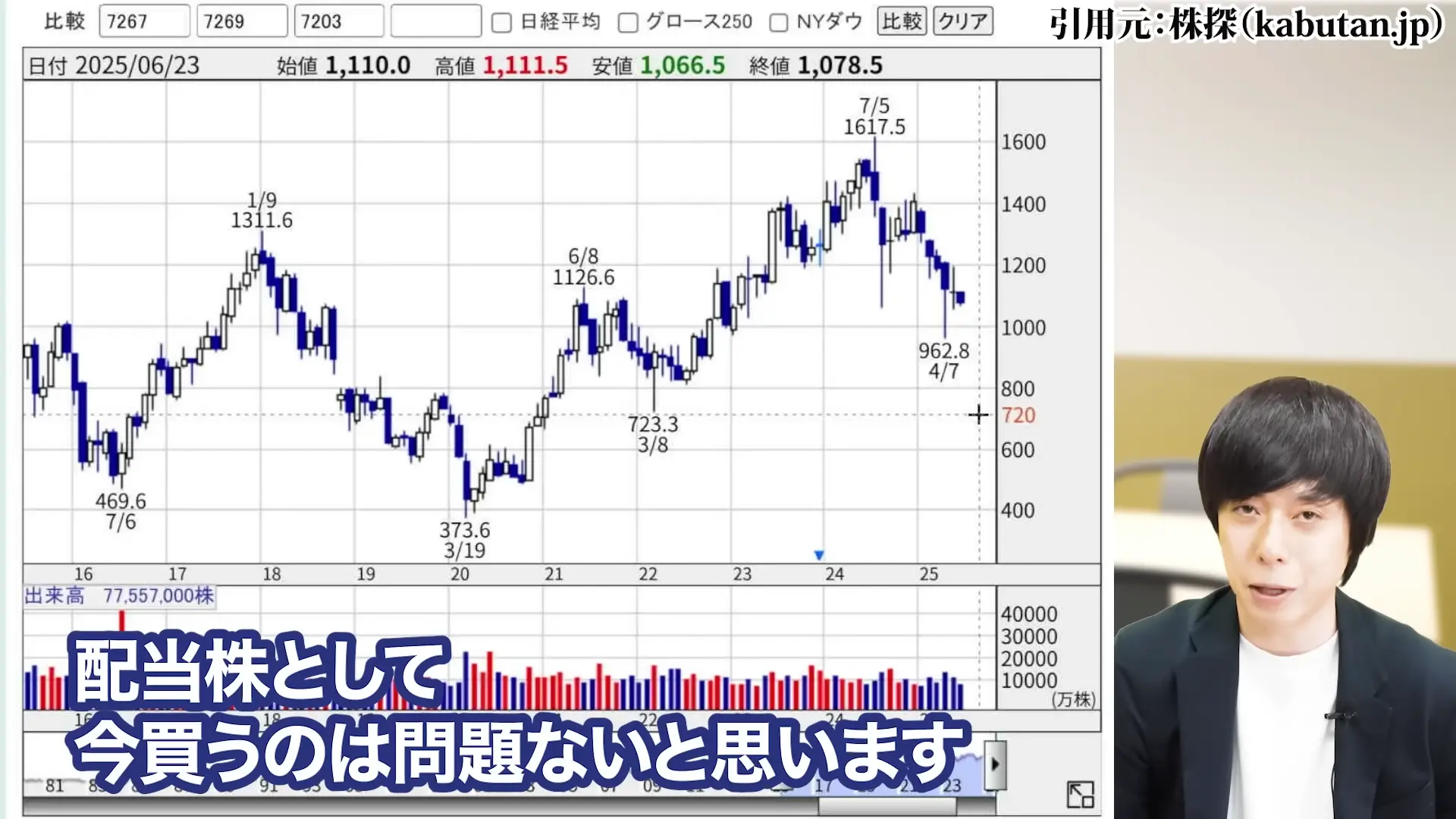

配当投資家向け:買い下がり戦略の有効性

配当を重視する投資家の方であれば、現在の水準で投資を開始することは検討に値します。

PBR1倍割れで配当利回り4.64%という条件は、高配当株ポートフォリオの強力なメンバーになる可能性があります。

ただし、重要な条件があります。

それは、今後さらに株価が下落した場合に買い下がりができる余力を残しておくことです。

例えば、投資予定額の3分の1程度を現在の水準で投資し、株価が10%下落するごとに追加投資するといった戦略が有効でしょう。

高値から既に40%下落している現在の水準は、超高値掴みという位置ではありません。

長期的な視点で配当を受け取り続けることを目的とするなら、現在は良いエントリーポイントと言えるでしょう。

値上がり益狙い:7月9日の関税結論を待つべき理由

一方、値上がり益を狙う投資家の方は、もう少し待つことをお勧めします。

少なくとも7月9日前後の関税に関する結論が出るまでは様子を見るべきでしょう。

関税の結論によって、株価の方向性が大きく変わる可能性があります。

関税が回避または軽減されれば上昇のきっかけとなりますし、そのまま実施されれば更なる下落要因となります。

このような重要なイベントを前に、あえてリスクを取る必要はありません。

また、8月頃に発表される第2四半期決算の内容も重要な判断材料となります。

第1四半期の大幅減益が一時的なものか、それとも構造的な問題なのか、この決算で明らかになるでしょう。

チャートが実際に上昇し始めてからエントリーしても遅くはありません。

リスク管理:ポジションサイズの考え方

どちらの投資スタイルでも、ヤマハ発動機は景気変動の影響を受けやすい銘柄であることを忘れてはいけません。

過去には70%を超える下落を経験したこともあり、大きな株価変動に耐えられるようなポジション管理が必要です。

具体的には、ポートフォリオ全体の10%以下に抑えるなど、集中投資は避けるべきでしょう。

また、値上がり益を狙う場合は、さらに少ない比率から始めて、相場の動きを見ながら徐々にポジションを増やしていく戦略が有効です。

大切なのは、最悪のシナリオが実現しても、精神的にも財務的にも耐えられる範囲で投資することです。

ヤマハ発動機のような優良企業でも、短期的には大きく株価が変動することを理解した上で、冷静な投資判断を行うことが重要です。

まとめ:ヤマハ発動機投資の最終判断

いかがでしたか?最後にこの記事のまとめをお届けします。

投資メリットとリスクの総括

ヤマハ発動機への投資メリットは明確です。

世界トップクラスのメーカーとしての地位、バイクで世界2位、船外機で世界1位というシェア、そして日本製品の「壊れにくい」という信頼性は、長期的な競争優位性となります。

現在の株価40%下落により、配当利回りは4.64%という高水準となり、PBRも1倍割れと、バリュエーション的には非常に魅力的です。

世界的な人口増加と新興国の経済成長を考えれば、長期的な成長ストーリーも描けます。

一方、リスクも無視できません。

関税問題による500億円のコスト増、船外機事業の在庫問題、バイク事業の販売不振など、短期的な逆風は強いものがあります。

過去には70%を超える下落を経験したこともあり、さらなる株価下落の可能性も否定できません。

2025年後半の注目ポイント

2025年後半に向けて、いくつかの重要な注目ポイントがあります。

まず、7月9日前後の関税問題の結論です。

これによって、今後の業績見通しが大きく変わる可能性があります。

次に、8月頃に発表される第2四半期決算です。

第1四半期の大幅減益が一過性のものか、それとも継続的な問題なのか、この決算で方向性が見えてくるでしょう。

さらに、年後半にかけての在庫調整の進展も重要です。

特に高収益の船外機事業の在庫が適正水準に戻れば、業績回復への道筋が見えてきます。

具体的なエントリータイミングの提案

私の結論としては、投資スタイルによってエントリータイミングを変えることをお勧めします。

配当重視の長期投資家の方は、現在の水準から段階的に買い始めても良いでしょう。

ただし、一度に全額投資するのではなく、3回から5回に分けて買い下がることを前提にしてください。

800円台まで下落する可能性も考慮し、資金配分を慎重に行うことが重要です。

値上がり益を狙う投資家の方は、少なくとも7月の関税結論後、できれば8月の第2四半期決算後まで待つことをお勧めします。

悪材料が出尽くし、株価が底打ちから上昇に転じたことを確認してからエントリーすることで、リスクを抑えながら利益を狙うことができます。

いずれにせよ、ヤマハ発動機への投資は、短期的な株価変動に一喜一憂せず、長期的な視点で臨むことが大切です。

世界中の人々に移動手段を提供するという事業の本質的な価値は、今後も変わることはないでしょう。

今年後半の展開が非常に楽しみです。皆さんの投資が実り多きものとなることを願っています。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。