「ヒューリックの株価今後は?やばいの?」

「ヒューリック株は高配当だけど、株主優待はどうなの?廃止されるリスクは?」

「いま、ヒューリック株の投資判断に迷っている。」

など、さまざまなお考えがあるのではないでしょうか?

そこで今回は、今回は高配当株として人気のヒューリック(3003)について、決算後の株価急落を受けて、このまま保有しても大丈夫なのか、詳しく解説していきます。

結論から言いますと、特に心配なポイントはありません。

一方で、思考停止で保有するだけでなく、配当にこだわらずに多少売買していくことも検討の余地がありそうです。

結論から言いますと、特に心配なポイントはありません。

一方で、思考停止で保有するだけでなく、配当にこだわらずに多少売買していくことも検討の余地がありそうです。

Youtube登録者数27.6万人以上(2025年8月現在)の私、Trade Labo 児玉一希が詳しく解説していきます。

【Trade Labo 動画本編】最強高配当株ヒューリックが決算後に急落!このまま持っていても大丈夫?

Youtubeで開いてご覧になる方はこちら

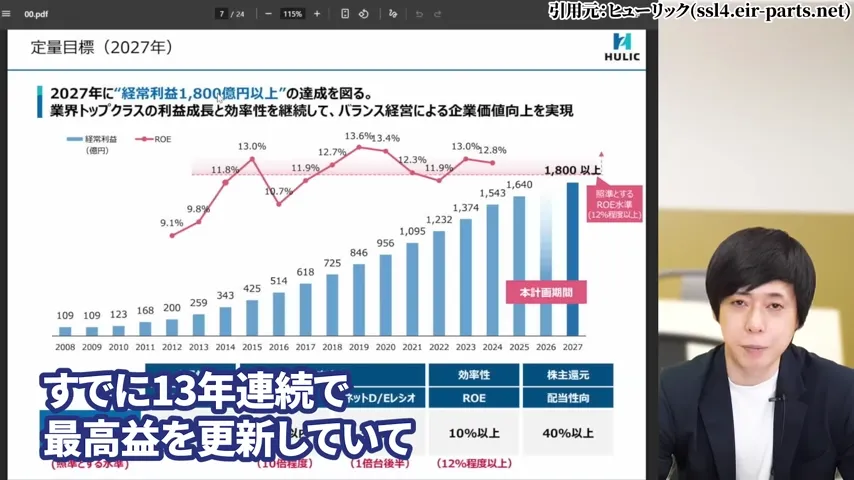

1. ヒューリック(3003)とは?13年連続最高益を更新する高配当株の実力

ここでは、ヒューリックがどのような会社なのか、なぜ13年連続で最高益を更新できているのか、その事業内容と成長戦略について詳しく見ていきます。

ヒューリックの株価・高配当の実力①都心オフィス中心の安定した不動産事業

ヒューリックは、都心のオフィスビルを中心とした不動産事業を展開している会社です。

現在、都心のオフィスは需要が旺盛で、賃料も高騰中です。

オフィスの空室率は平均で1%以下という驚異的な数字を維持しています。

これは、ほぼ満室状態と言っても過言ではありません。

持っている不動産自体が効率的で、さらに値の上昇が見込める立地に集中投資しているのが特徴です。

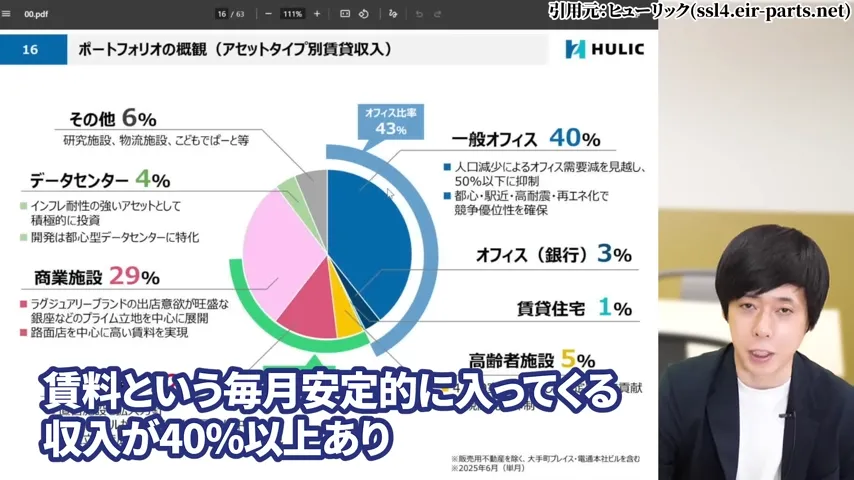

賃料収入が売上の40%以上を占めており、毎月安定的に収入が入ってくる収益構造になっています。

ヒューリックの株価・高配当の実力②売上高・営業利益の右肩上がりの成長

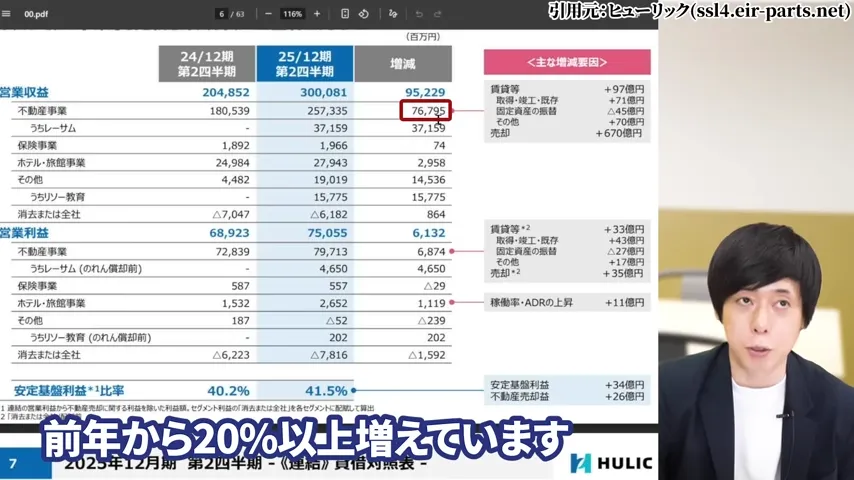

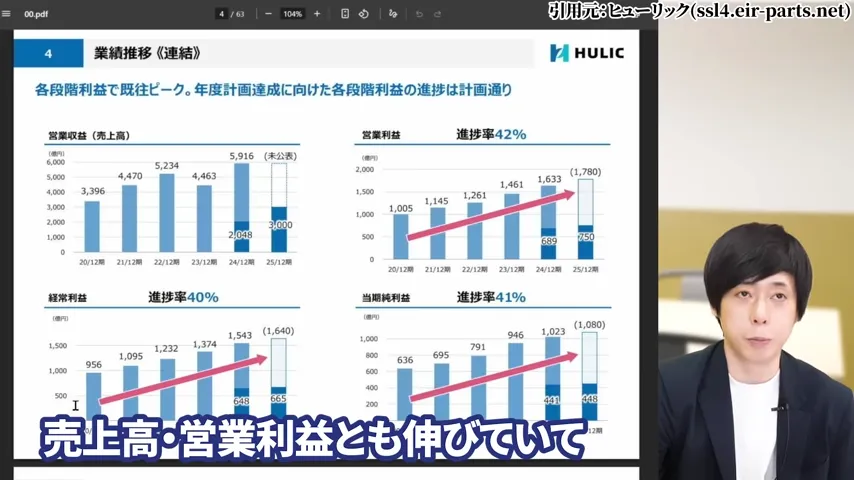

ヒューリックの業績は、13年連続で最高益を更新しています。

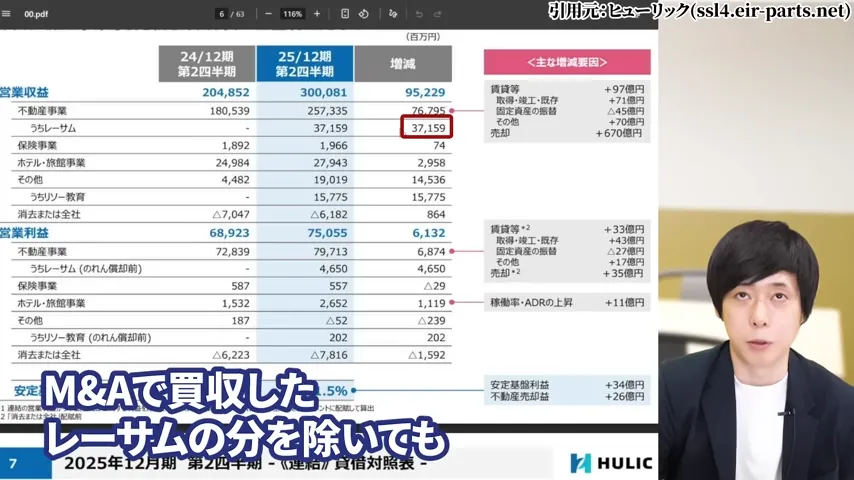

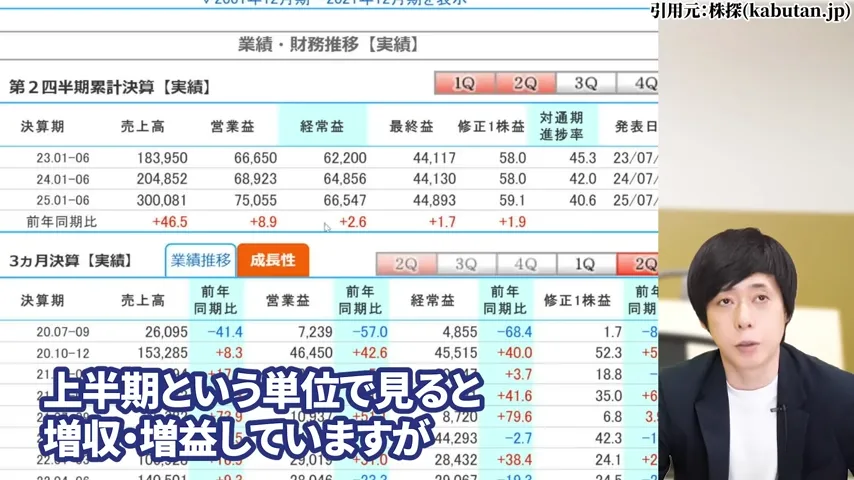

第2四半期の決算でも、売上高・営業利益ともに伸びており、問題なしという状況です。

内訳を見ますと、都心のオフィスを中心とした不動産賃料が伸びており、M&Aで買収したレーサムの分を除いても前年から20%以上増えています。

さらに、ホテル宿泊事業も好調で、良いホテルをたくさん持っているのが強みになっています。

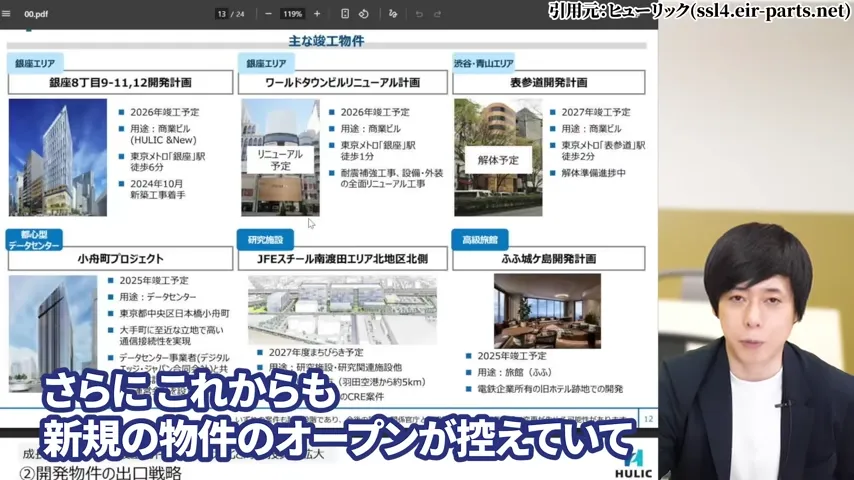

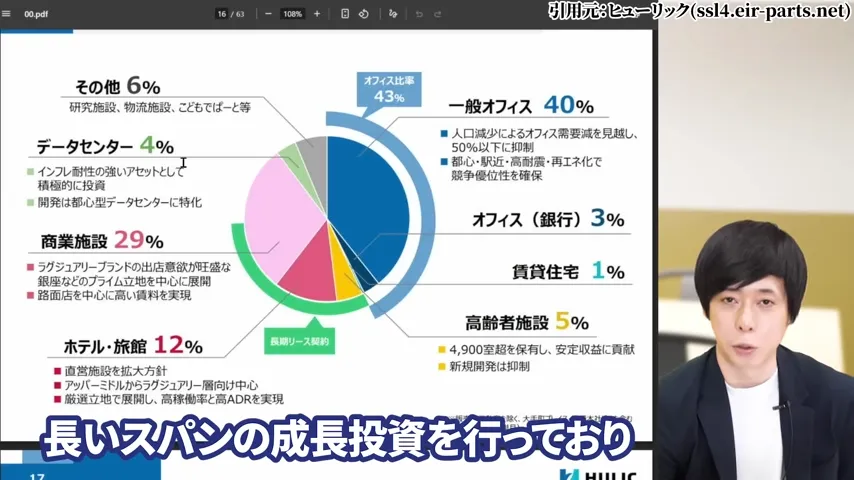

ヒューリックの株価・高配当の実力③データセンターやホテル事業への積極投資

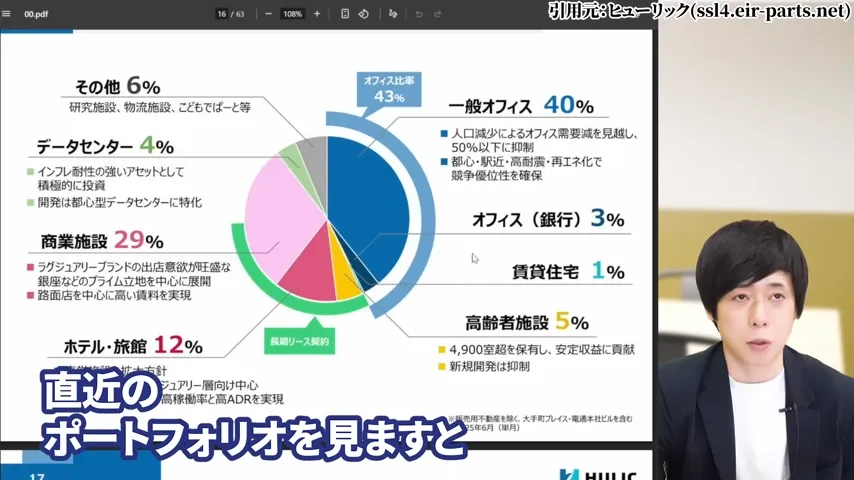

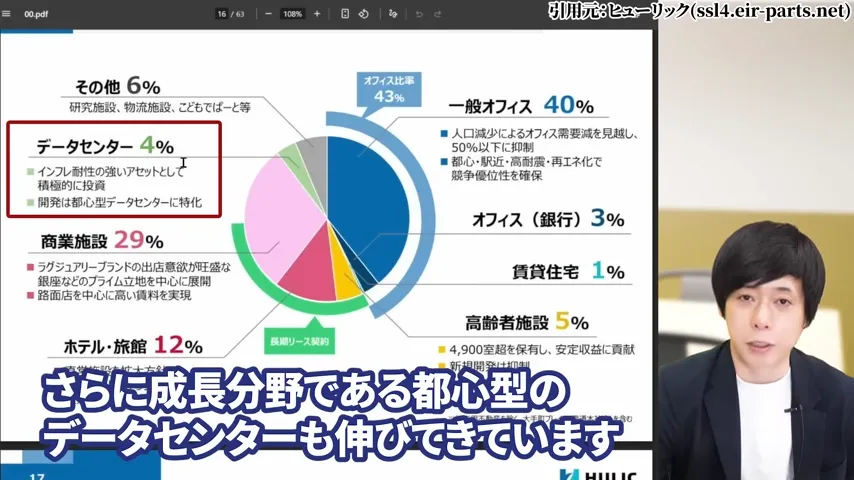

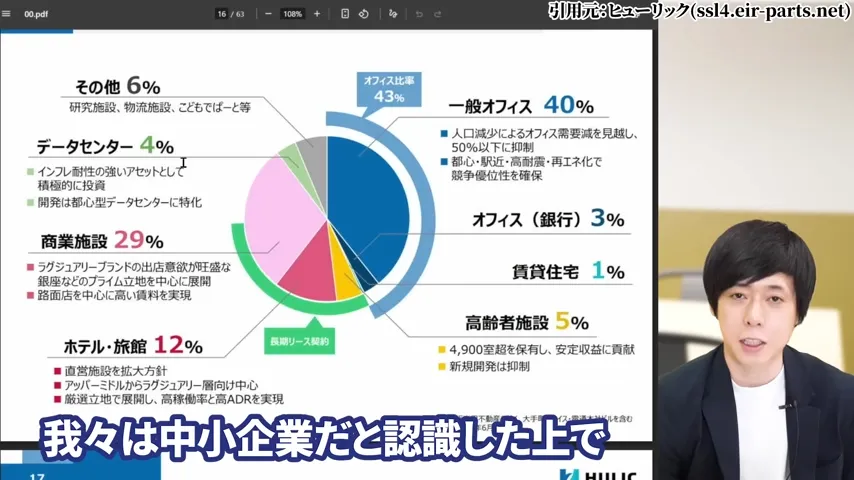

ヒューリックは、単にオフィスだけでなく、次の10年を見据えた投資も抜かりありません。

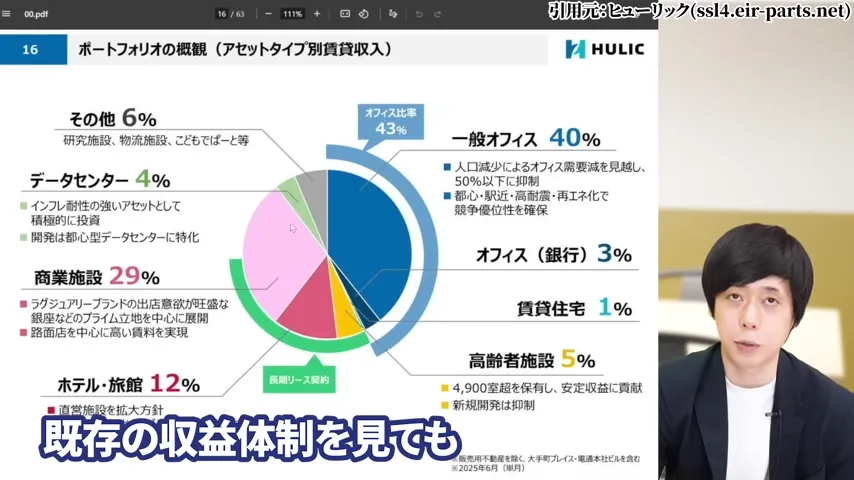

直近のポートフォリオを見ますと、商業施設とホテルで売上の40%以上を占めています。

さらに成長分野である都市型のデータセンターも伸びてきており、単価が上がっているホテルやデータセンターなど、高収益が期待できる分野への投資を進めています。

社長のインタビューでは「我々は中小企業だ」という認識のもと、長いスパンでの成長投資を行っているとのことです。

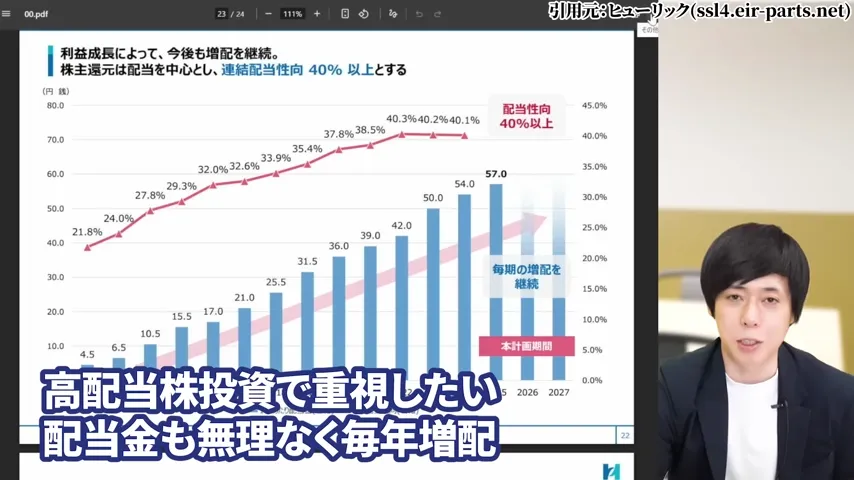

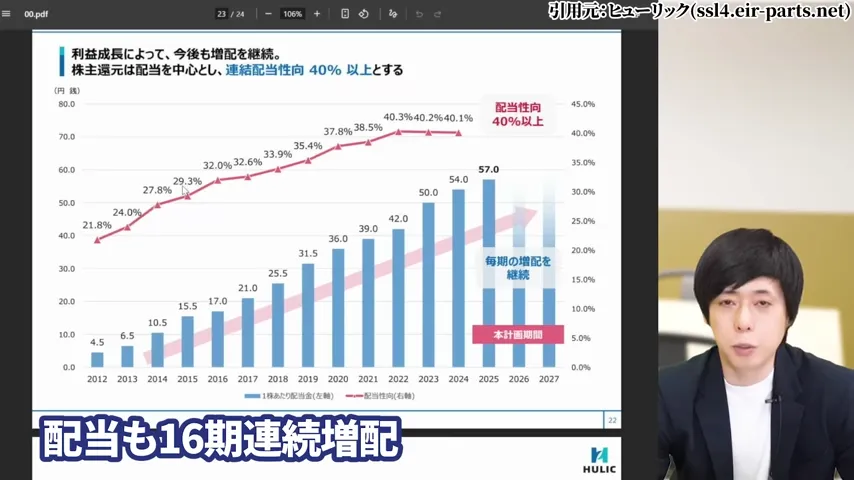

2. ヒューリックの配当の魅力|16期連続増配で利回り4%を実現

ヒューリックの最大の魅力の一つが配当です。ここでは、16期連続増配を続ける配当政策と、現在の利回り水準について詳しく解説します。

ヒューリック株の配当の魅力①現在の配当金と配当利回りの推移

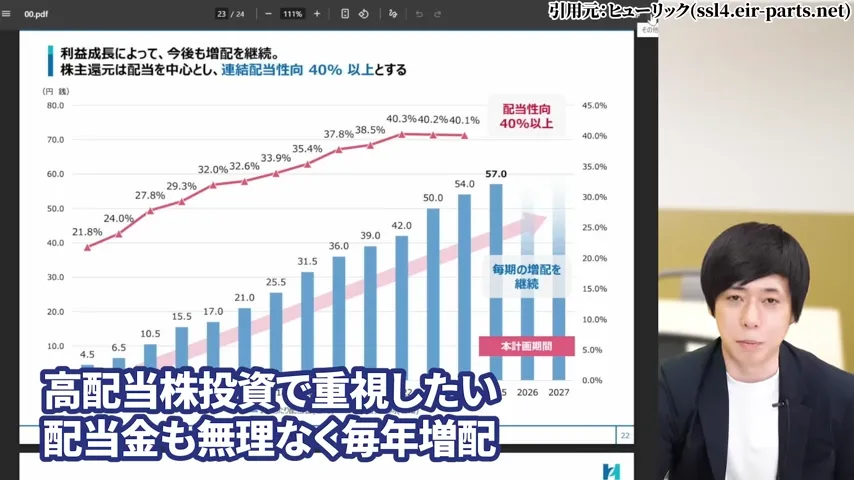

ヒューリックは、高配当株投資で重視したい配当金を無理なく毎年増配しています。16期連続増配という実績があります。

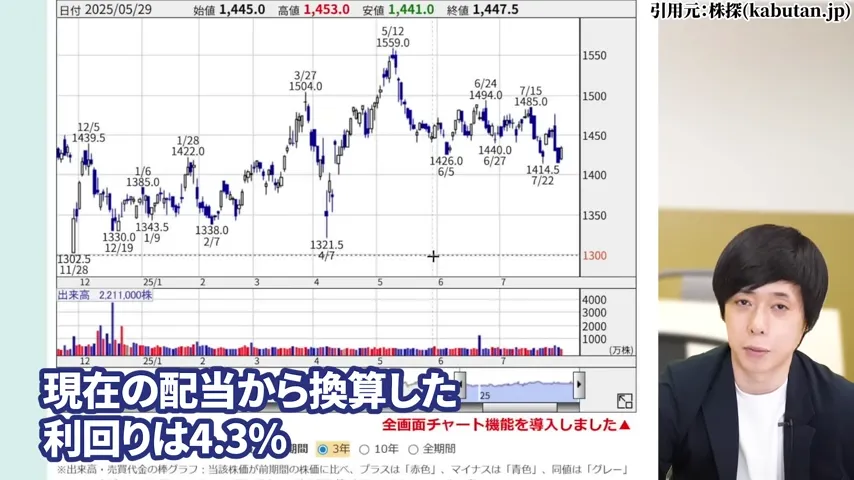

現在の株価で計算すると、配当利回りはほぼ4%付近となっています。

ちょうど利回り4%が狙えるラインまで株価が下がっており、新規投資を検討するには良いタイミングかもしれません。

株価1,300円で買った場合、現在の配当から換算した利回りは4.3%となります。正直、利回り的にはそこまで大きく変わりません。

ヒューリック株の配当の魅力②配当性向から見る安全性の評価

配当性向を見ても全く無理がありません。これは配当の持続可能性を示す重要な指標です。

既存の収益率を見ても、賃料という毎月安定的に入ってくる収入が40%以上あり、収益基盤は盤石です。

金利上昇は業績を伸ばす上では確かに心配ですが、住宅・オフィスとも賃料の高騰が続いています。

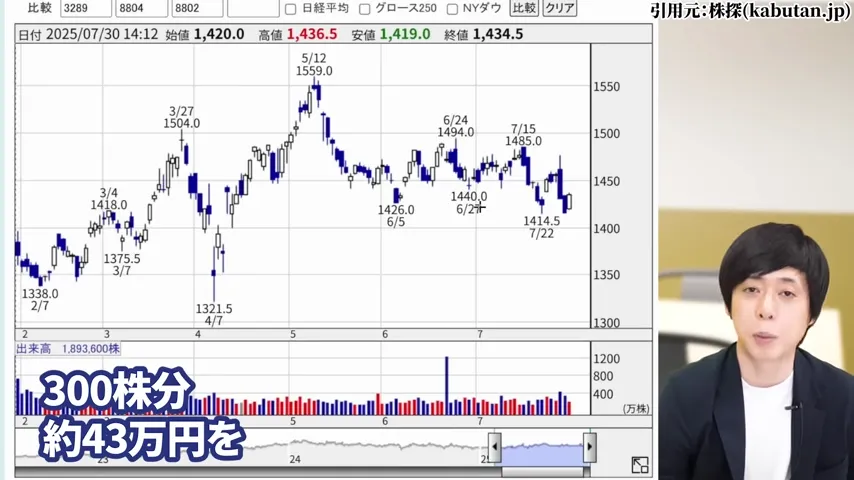

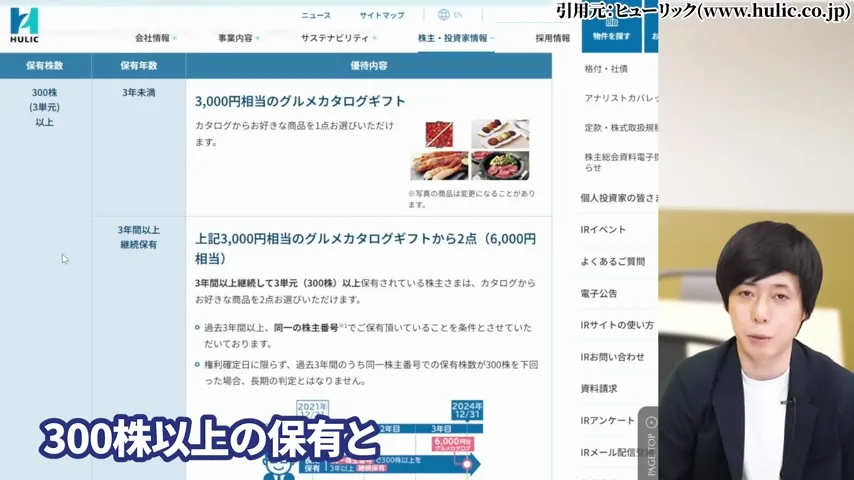

ヒューリック株の配当の魅力③300株保有で狙える配当金額の試算

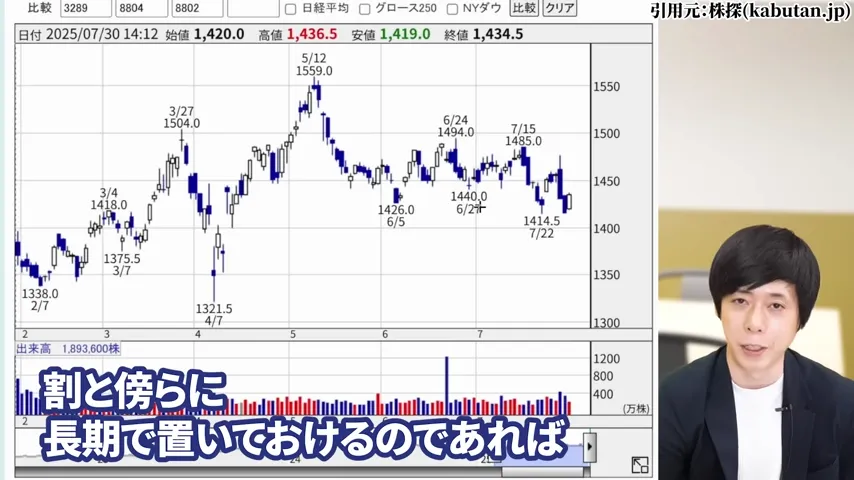

300株保有するには約43万円必要ですが、これを長期で置いておけるのであれば、配当狙いで投資するのは全然悪くないと思います。

年間配当金は、300株保有で現在の配当金ベースで計算すると、約17,000円程度となります。

さらに株主優待も加わるため、総合的な利回りはさらに高くなります。

3. ヒューリックの株主優待はおすすめ?カタログギフトの内容と廃止リスクを徹底検証

ヒューリックは配当だけでなく、株主優待も実施しています。

ここでは、カタログギフトの詳細と、廃止リスクについて、そしてなぜおすすめなのかを解説します。

ヒューリック株主優待カタログの詳細内容と金額相当

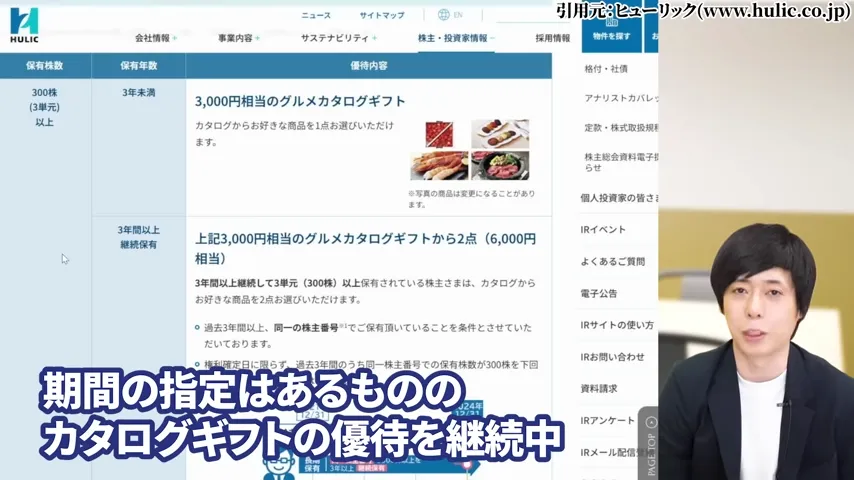

ヒューリックは、カタログギフトの優待を継続中です。300株以上の保有と期間の指定はあるものの、魅力的な内容となっています。

カタログギフトの内容は、グルメ商品から日用品まで幅広いラインナップが用意されています。

金額相当としては、3,000円相当のカタログギフトが年1回送られてきます。

ヒューリック株、300株以上保有でもらえる株主優待のおすすめポイント

ヒューリックの株主優待がおすすめな理由は、まず300株という比較的少ない株数から優待がもらえる点です。

投資金額は約43万円となりますが、配当と優待を合わせると総合利回りが向上します。

カタログギフトは選択肢が豊富で、実用的な商品が多いのも魅力です。

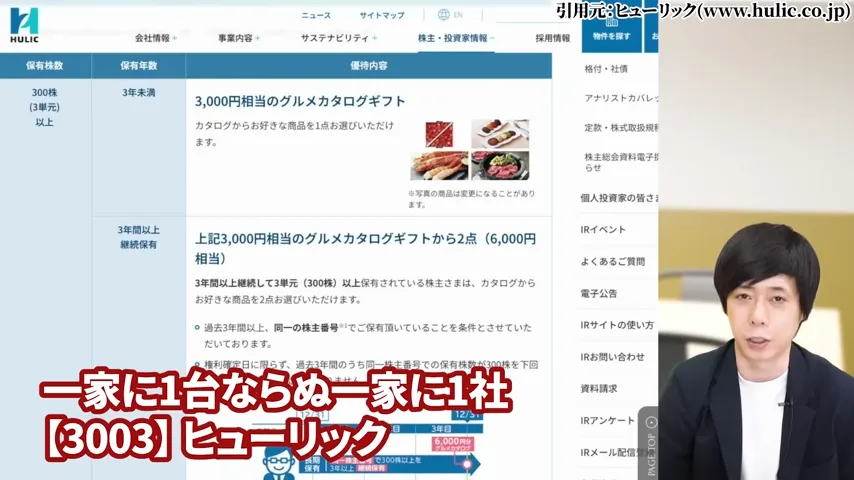

高配当株をやるのであれば「一家に1社、ヒューリック」と言えるほど、安心感が段違いです。

ヒューリックの株主優待、カタログギフト+配当で総合利回り4.5%超えを実現する方法

300株保有で、配当利回り約4%に加えて、カタログギフト3,000円相当を加味すると、総合利回りは4.5%を超えてきます。

例えば、株価1,350円で300株購入した場合、投資金額は405,000円となります。

年間配当金(約)17,000円+優待3,000円相当=(約)20,000円となり、総合利回りは約4.9%となります。

他の高配当株と比較したヒューリック株主優待の魅力度

他の高配当株と比較しても、ヒューリックの優待は魅力的です。

多くの企業が株主優待を廃止する中、ヒューリックは継続しており、配当と優待のバランスが良好です。

既存の収益体制を見ても、業績の安定性と優待の継続性の両方を兼ね備えている銘柄は多くありません。

4. 決算後に株価が急落!ヒューリックは「やばい」のか?

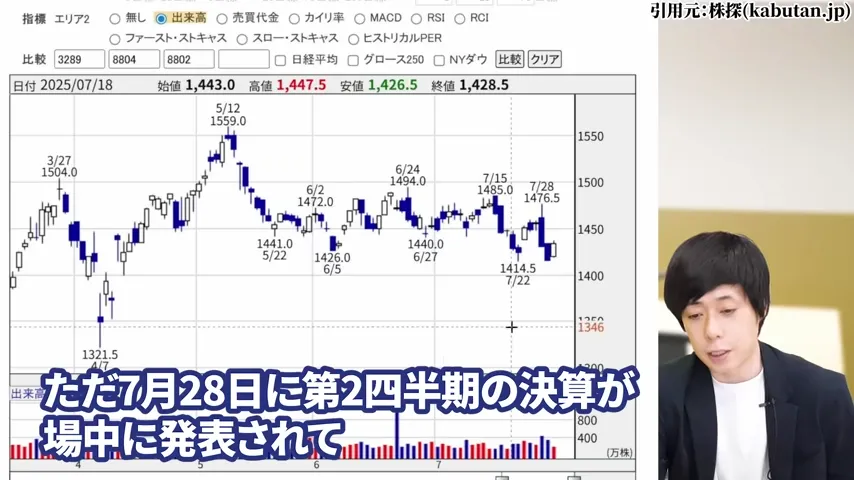

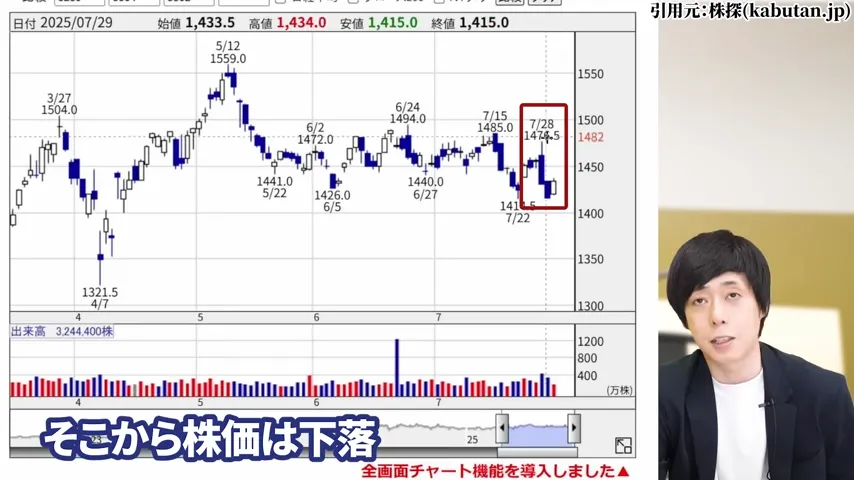

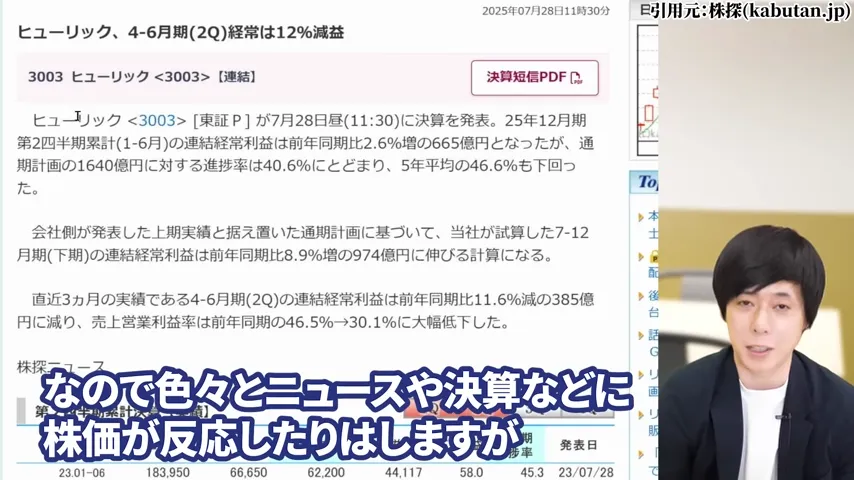

7月28日の第2四半期決算発表後、株価が下落しました。

ここでは、なぜ好決算にも関わらず株価が下落したのか、本当に「やばい」状況なのかを分析します。

ヒューリックはやばいの?第2四半期決算の内容分析(増収増益の実態)

第2四半期の決算は、売上高・営業利益ともに伸びており、いつものヒューリックという感じで問題ありませんでした。

12月が決算の会社で、ちょうど1年の半分にあたる第2四半期の決算を発表したのですが、今年も前年比で増収増益となっています。

上期という単位で見ると、しっかり増収増益しています。

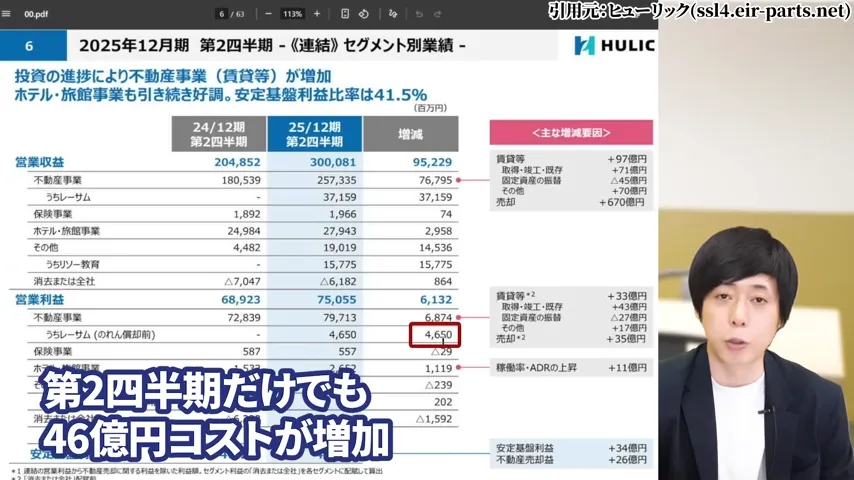

ヒューリック株価下落の真の理由(一時的なコスト増加)

株価下落の要因は、第2四半期単体では経常利益が前年比で減益したことが考えられます。

確かに売上は上がっているんですが、コストがかかって一時的に利益が圧縮されました。

これは悪い減益ではなく、将来への投資によるものです。

元々優秀すぎる故に、株価の上昇・下落に必要な「驚き」があまりないんです。

なので動き自体もゆっくりですし、マーケットからは好感されなかったと思われます。

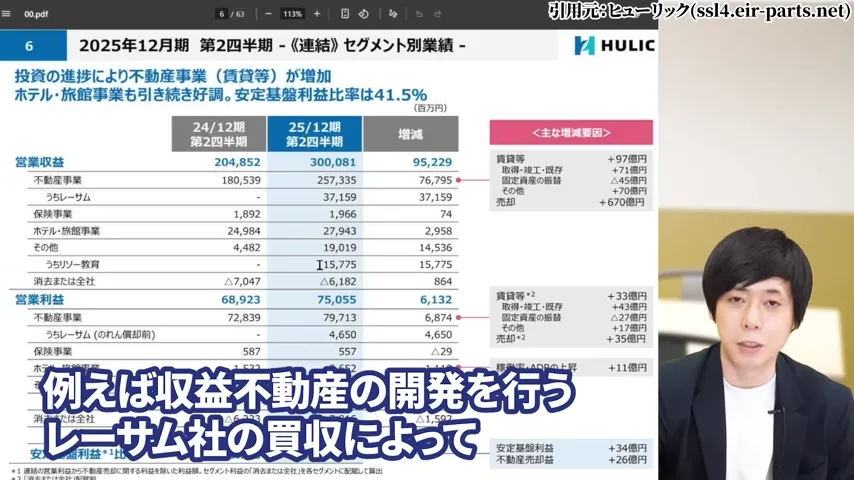

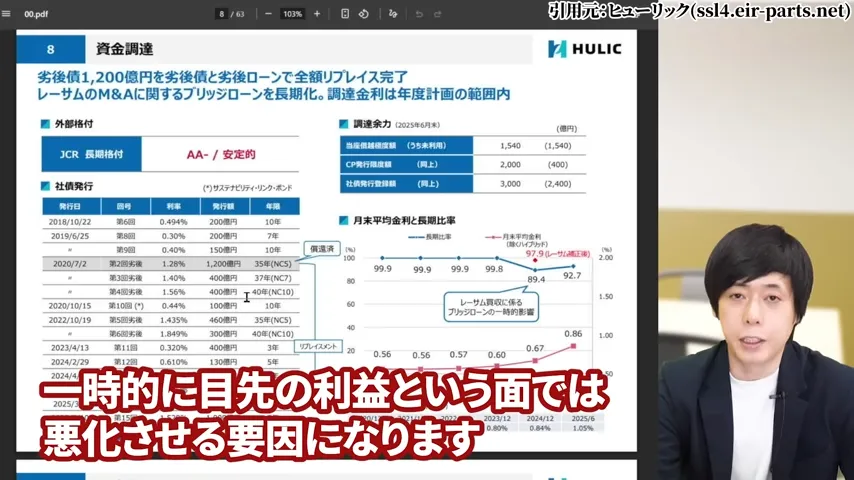

ヒューリック株価変動の理由、レーサム買収による46億円のコスト影響

収益不動産の開発を行うレーサム社の買収によって、第2四半期だけでも46億円コストが増加しました。

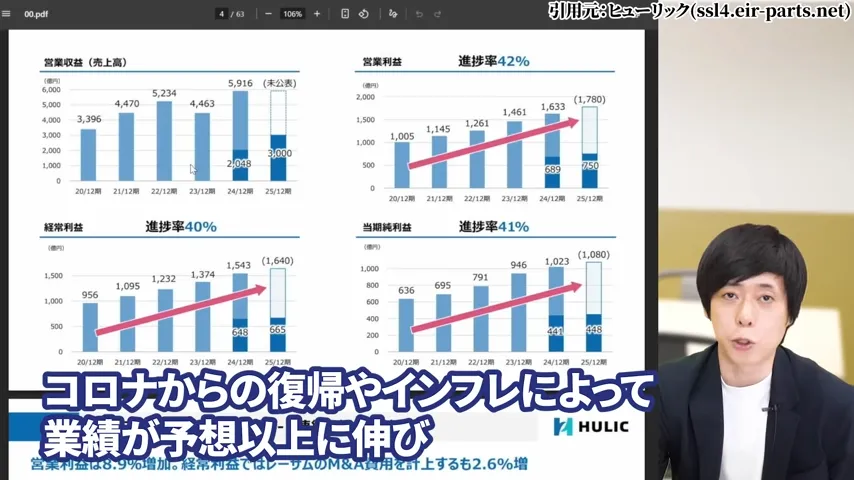

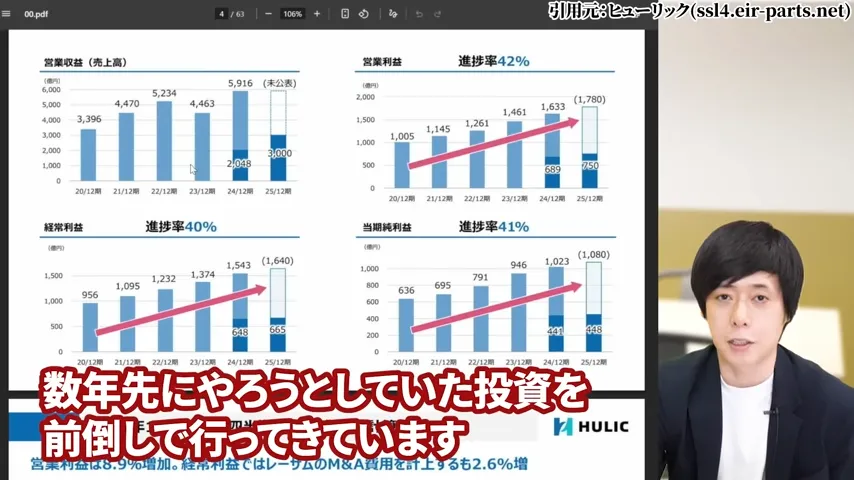

ここ数年のヒューリックは、コロナからの回復やインフレによって業績が予想以上に伸び、

それによって数年先にと考えていた投資を前倒しで行ってきました。

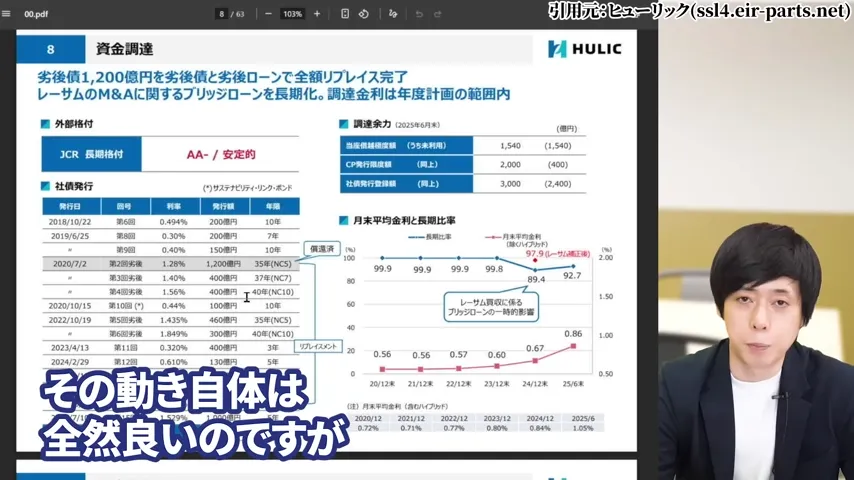

日本の金利が今後も上昇トレンドになる場合に備えて、資金調達や借入を前倒しで行っており、その動き自体は全然良いんですけども、一時的に目先の利益という面では圧縮させる要因になります。

5. ヒューリックの株価は今後どうなる?中期経営計画から読み解く成長性

ヒューリックの将来性について、中期経営計画と現在の事業環境から分析していきます。

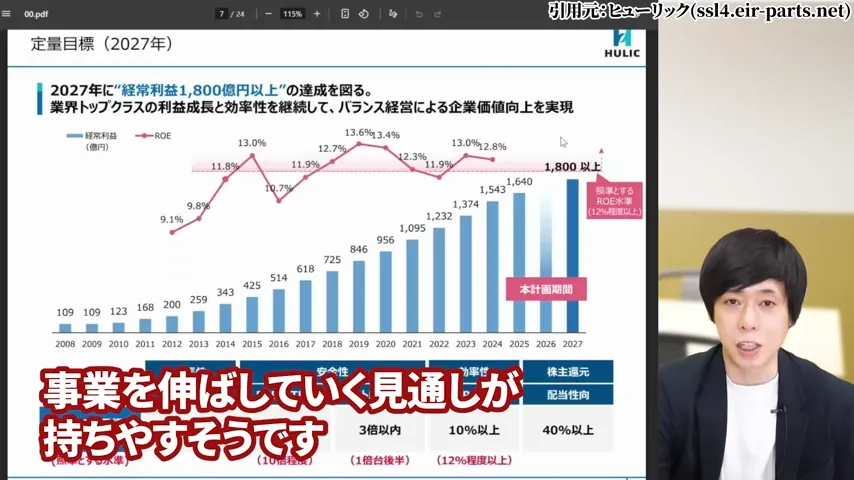

【ヒューリック株価の今後①】2027年度経常利益1800億円目標の実現可能性

ヒューリックは中期経営計画で、2027年度には今より10%増した経常利益1,800億円以上を目指しています。

中期経営計画で自己資本をいじれば引き上げることができるROEの目標を掲げる企業はよく見かけますが、そうではなくて具体的な目標金額まで上げているので、

その点では開示度が高いと言いますか、事業を伸ばしていく見通しが持てそうです。

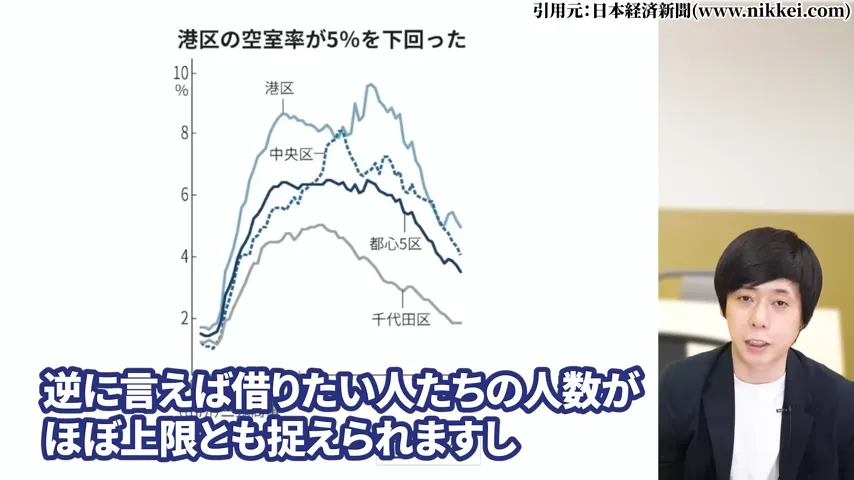

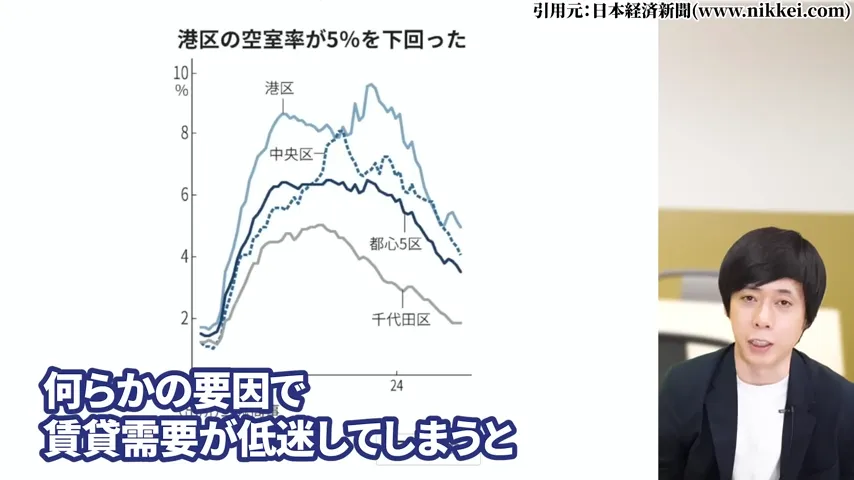

【ヒューリック株価の今後②】都心オフィスの空室率1%以下という強み

都心のオフィスの空室率が1%以下というのは、驚異的な数字です。

これは借りたい人たちの人数がほぼ上限に達していることを示していますが、同時に安定した収益基盤があることの証明でもあります。

今後も、バリューアップが見込めるエリアの集中的開発を行いながら成長を続けていく計画です。

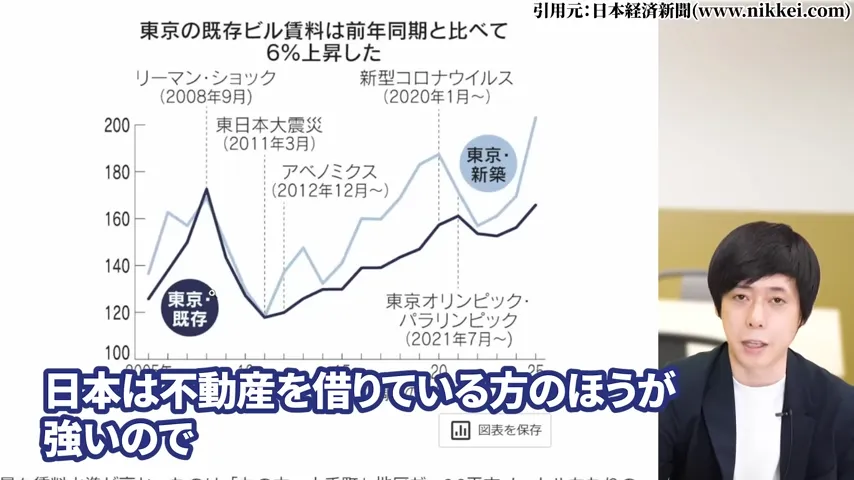

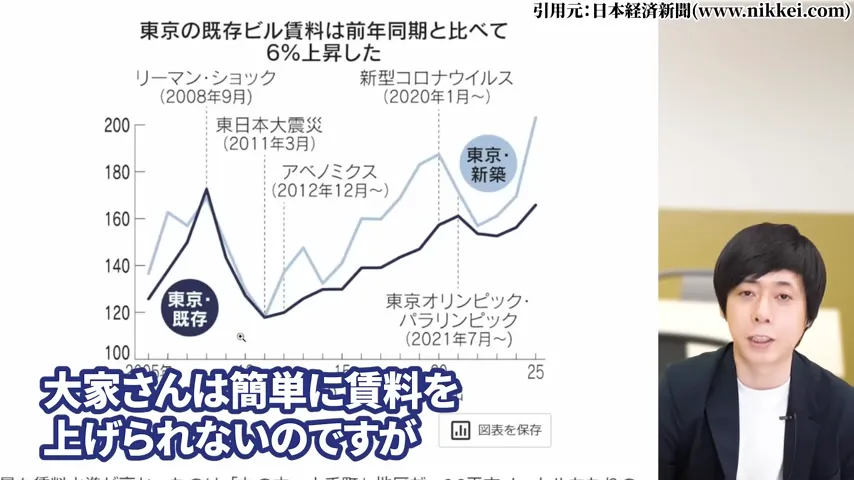

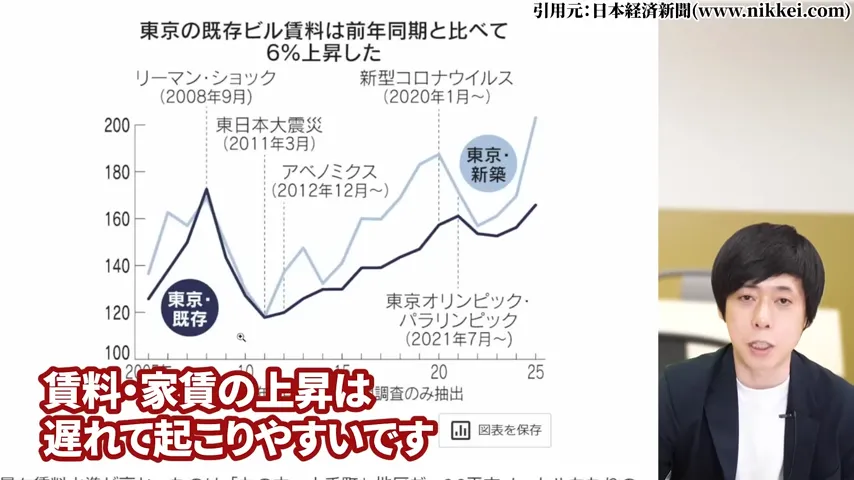

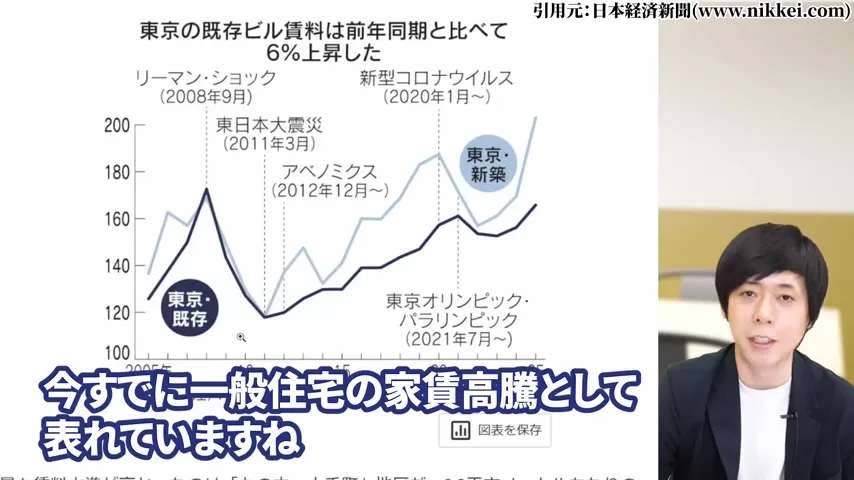

【ヒューリック株価の今後③】賃料上昇トレンドが続く理由

日本は不動産を借りている方の方が強いので、大家さんは簡単に賃料を上げられないんですが、新しくなった物件やテナントが出た後の再募集の時など、

そこで賃料改定をしてきますので、賃料・家賃の上昇は遅れて起こりやすいです。

2、3年前のインフレの結果が、今既に一般住宅の家賃高騰として表れています。

その点では収益基盤は盤石で、今後も賃料上昇トレンドは続くと考えられます。

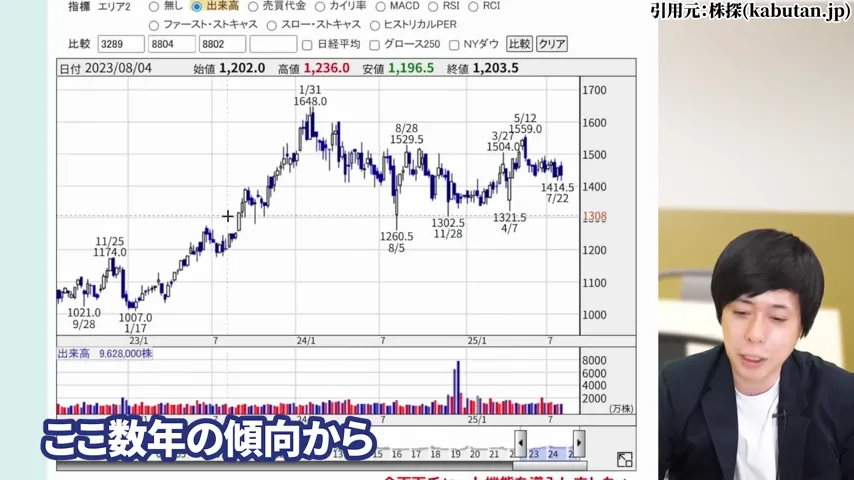

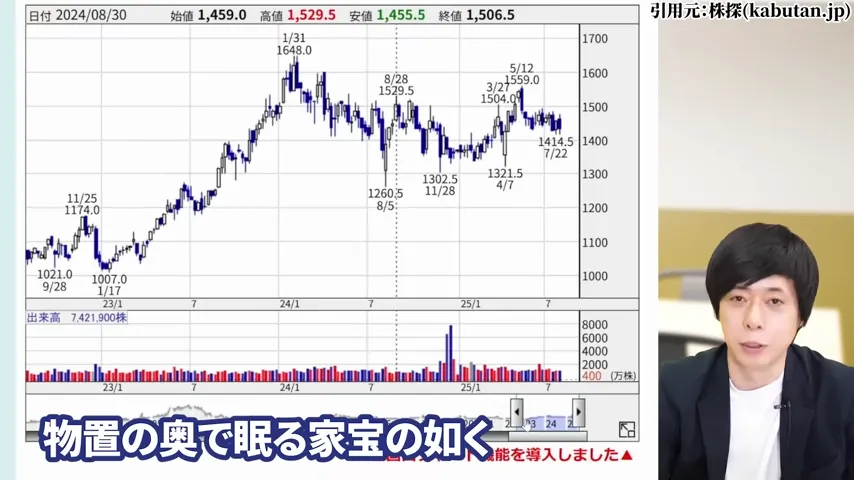

6. ヒューリック株価の買い時と売り時|1300円〜1500円のレンジ相場攻略法

ヒューリックの株価動向を分析し、具体的な売買タイミングについて解説します。

ヒューリック株価の買い時と売り時①PBR1.27倍は過去5年で最安値水準

昨年上場来高値を付けてから1年以上経過し、

5年間のPBRで見ても現在の1.27倍は最安値に近い水準です。

なので、どこまで上がるか置いておいて、

すごく割安で高値掴みをするような心配はそんなにしなくても良いでしょう。

現在の株価水準は、長期投資を始めるには良いタイミングと言えます。

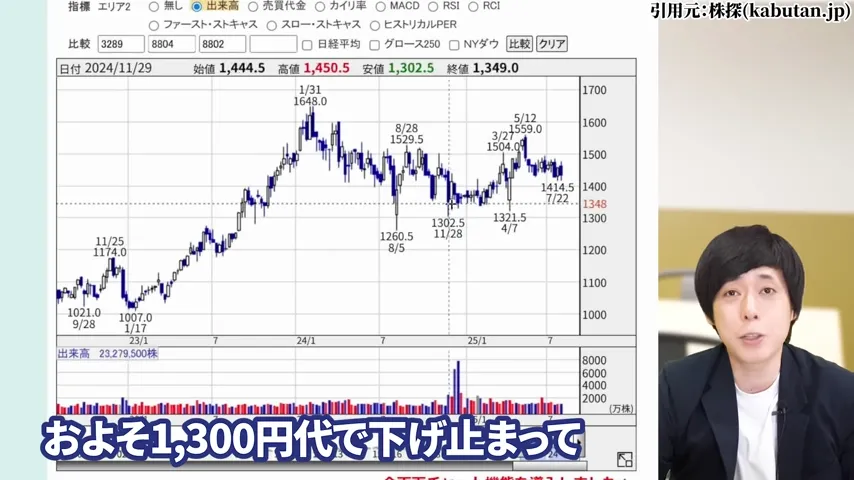

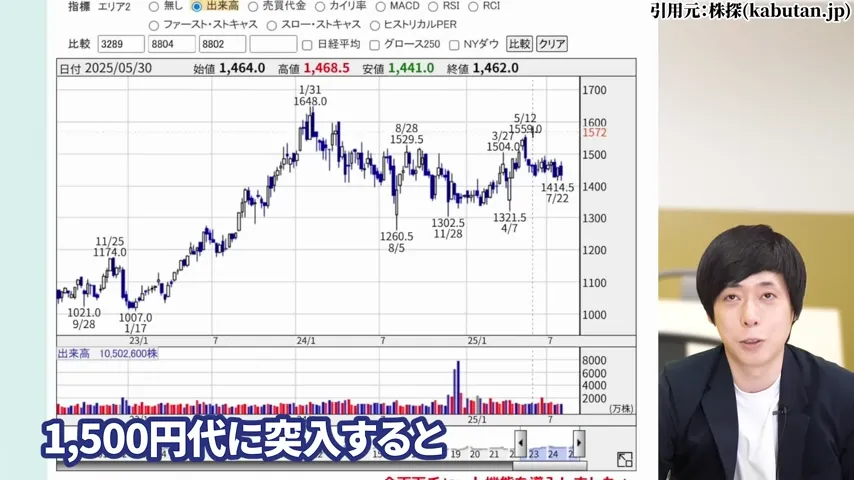

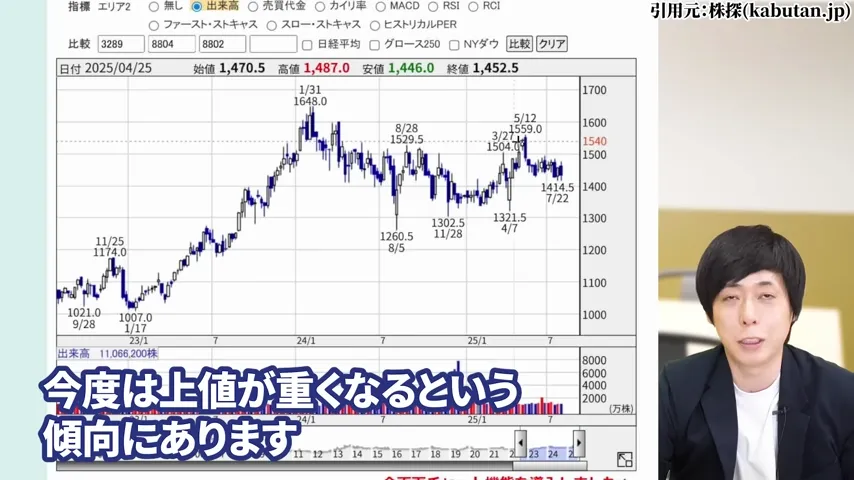

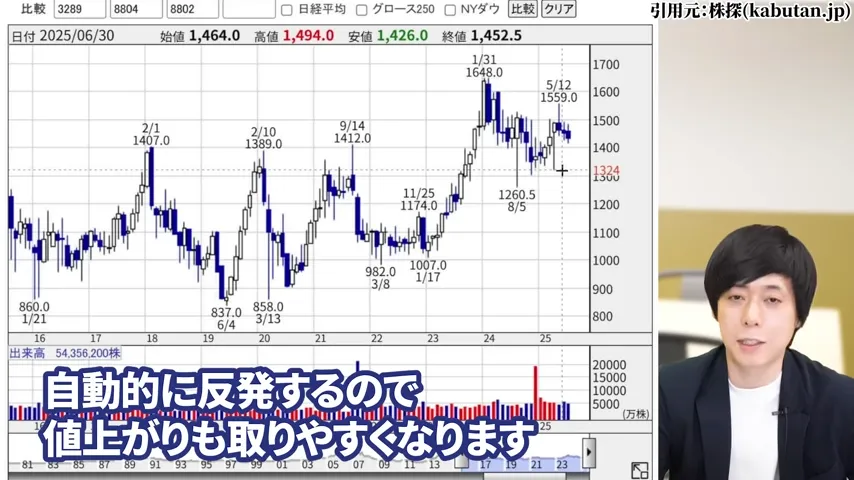

ヒューリック株価の買い時と売り時②1300円台での底打ちパターン分析

ここ数年の傾向から、

およそ1,300円台で底打ちして、

1,500円台突入すると

今度は上値が重くなるという傾向にあります。

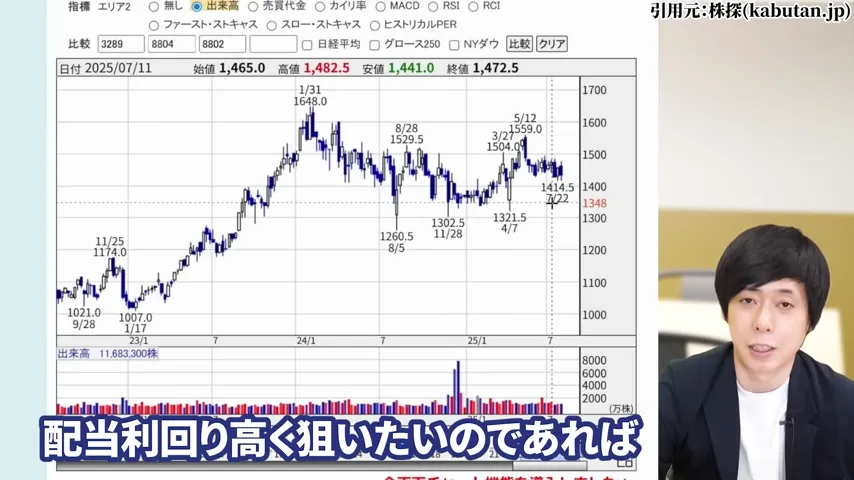

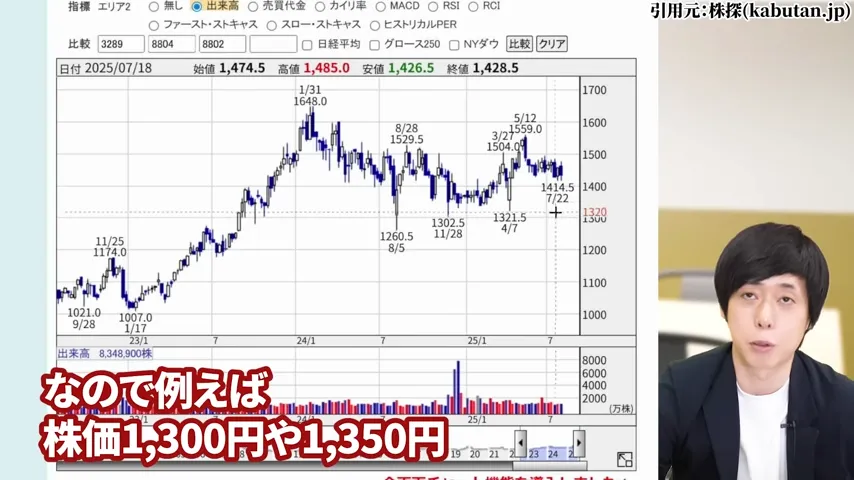

例えば株価1,300円や1,350円、配当利回りを高く狙いたいのであれば、

そこまで待って買うのも良いと思います。

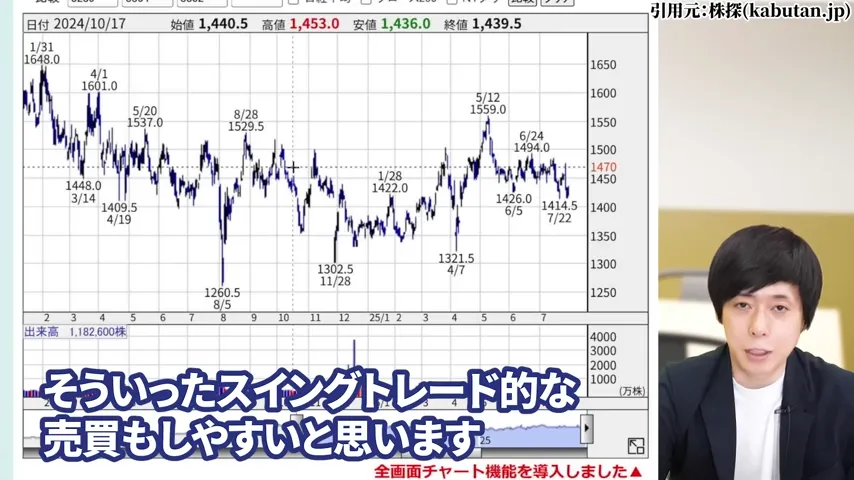

5月以降株価は横ばいで、決算を発表した7月28日は大きく陰線を付けて下落し、その後の推移も冴えません。

ヒューリック株価の買い時と売り時③スイングトレードで年利18%を狙う方法

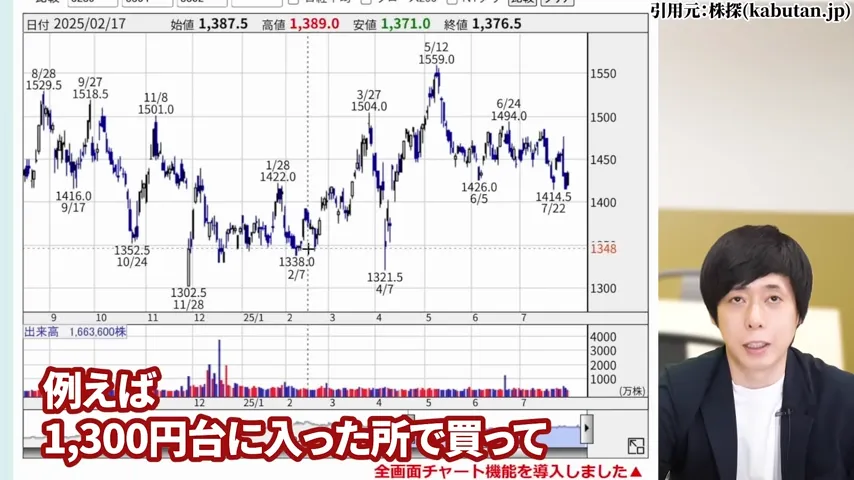

配当にあまりこだわらない方は、例えば1,300円台に入った所で買って、1,500円手前で売る。

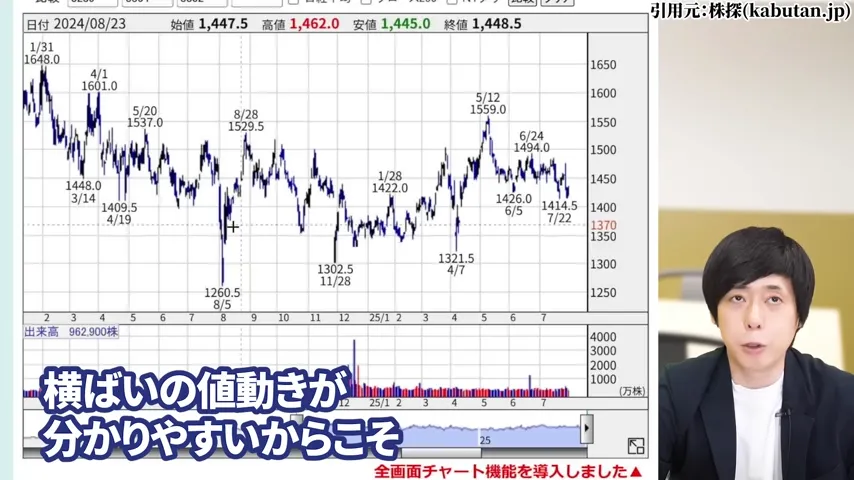

横ばいの動きが分かりやすいからこそ、そういったスイングトレード的な売買もしやすいと思います。

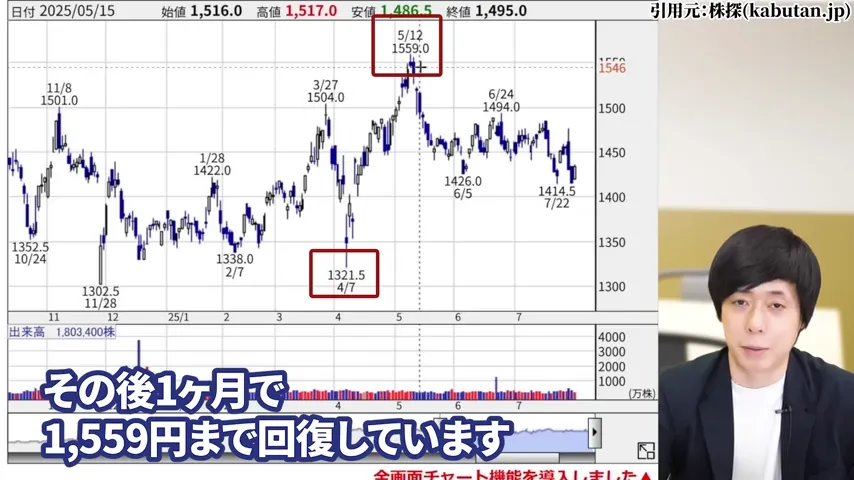

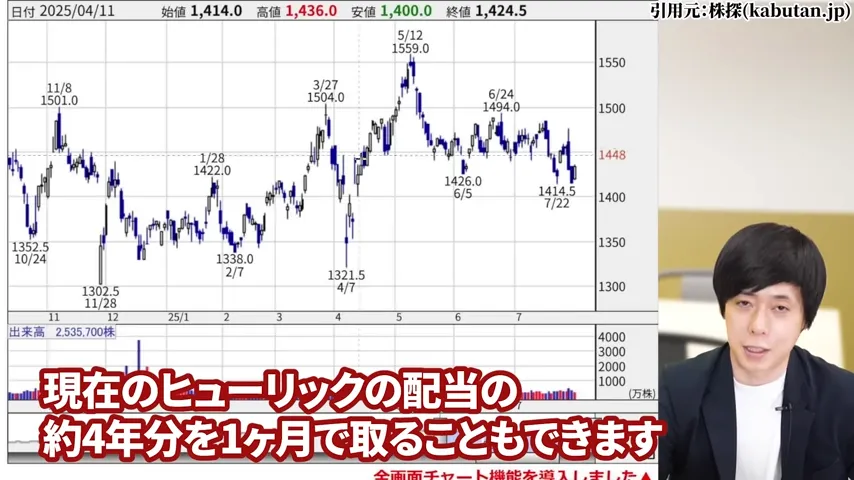

今年の4月に暴落した際は1,321円まで株価が下がって、その後1ヶ月で1,559円まで回復しています。

現実的にこれを全て取れる訳ではありませんけども、ここの上昇率はプラス18%です。

18%の値上がりであれば、現在のヒューリックの配当の約4年分を1回で取ることもできます。

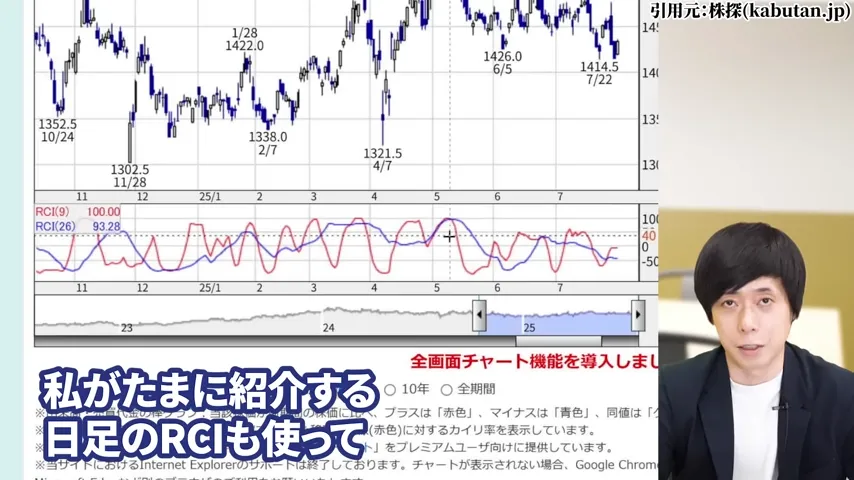

私がたまに紹介する日足のRSIなんか使って、下から上がり始める場面を捉えれば、より精度も上がります。

7. ヒューリック投資のリスク要因|金利上昇と不動産市場の影響

ヒューリックへの投資を検討する上で、認識しておくべきリスク要因について解説します。

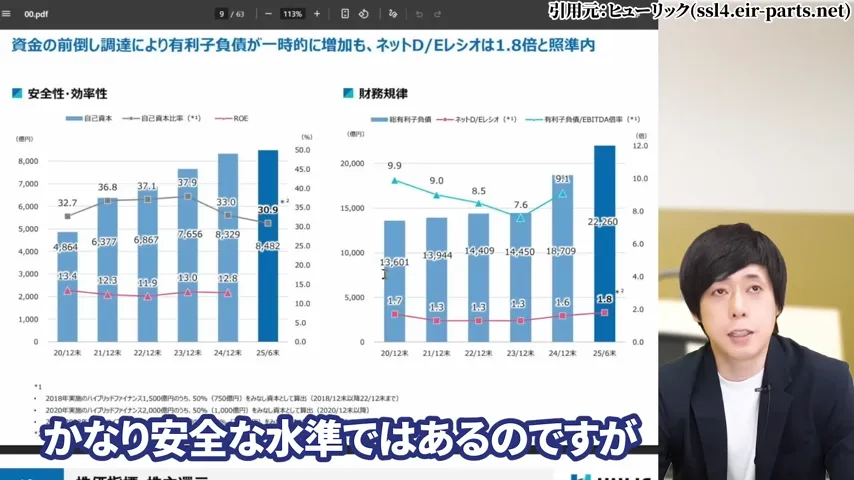

日銀の利上げによる有利子負債への影響

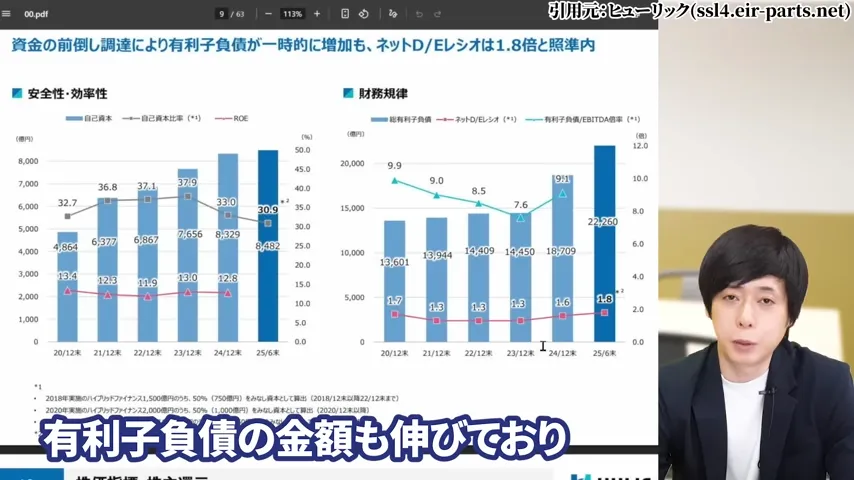

かなり安全な水準ではあるんですが、

有利子負債の金額も伸びています。

建物の開発自体も相当お金がかかるようになってますから、

そういった背景があってマーケットからは好感されなかったと思われます。

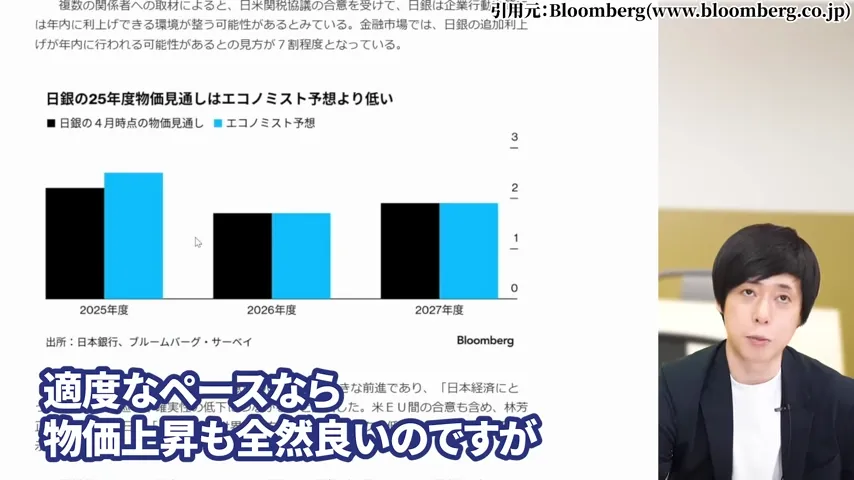

適度なペースで物価上昇も全然良いんですが、現状になっても日銀の物価上昇の見通し上昇修正が続いています。

そうなると回り回って利益悪化が発生し、それはヒューリック始め不動産企業の株価の重しになります。

オフィス供給過剰リスクの検証

都心のオフィスの空室率も相当低い水準で推移してきているんですが、

逆に言えば借りた人たちの人数がほぼ上限と捉えられます。

これからオフィスの供給が増えたり、何らかの要因で賃貸需要が低迷してしまうと、元々高収益を上げて当たり前の所から業績悪化のダウンサイドの方が大きくなります。

そう考えると、やはりなかなか株価も上がりづらいのかなと思います。

インフレと賃料改定のタイムラグ

不動産に関しては、円安やインフレが追い風になりやすい一方で、

あまり物価が上がりすぎると経営がそこまで良くなかったとしても、日銀として利上げを進めてくる傾向があります。

今後、古い物件の建て替えもありますので、一時的に賃料に関しては下落傾向が続くかもしれません。

とはいっても、持っている不動産自体が効率的で、さらに値の上昇が見込める立地にあるので、長期的には問題ないと考えています。

8. まとめ:ヒューリックは長期保有すべき?それとも売買すべき?

最後に、ヒューリックの投資戦略について、私の考えをまとめます。

配当+株主優待狙いの長期投資戦略(43万円で300株保有)

基本は長期保有の銘柄でして、

物置で眠る家宝のごとく保有しているのを忘れているぐらいの方が本当はちょうど良いです。

300株分約43万円を、割と片隅に長期で置いておけるのであれば、配当狙いで投資するのは全然悪くないと思います。

毎年増配を続けていて、配当利回りも現在の株価でほぼ4%付近、優待も狙える銘柄です。

RSIを使った売買タイミングの見極め方

日足よりも中長期で見た時に、2022年頃の安い所を狙うとか、あるいは昨年8月や今年4月みたいに一瞬の急落を拾うこと。

これによって配当利回りがそもそも上がりますし、自動的に反発するので値上がりも取りやすくなります。

RSIを使って下から上がり始める場面を捉えれば、より精度の高い投資が可能です。

暴落時の仕込みチャンスを逃さない方法

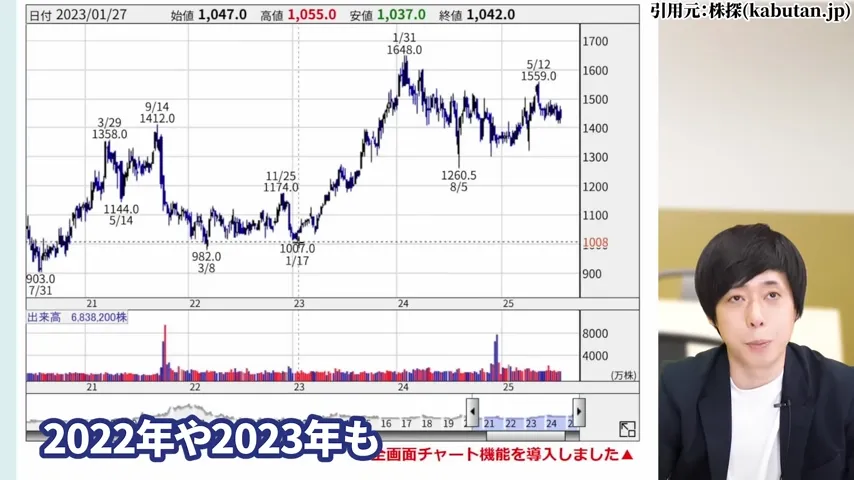

2022年や2023年も900円台から1,100円までレンジ相場があったんですが、気づいたら業績の上昇と共に1.5倍程度になってました。

今後も数年かけてそういった展開になることは十分に考えられます。

色々とニュースや決算などに株価が反応したりはしますが、元々保有している方、あるいはこれから長期の高配当株として持ちたい方は、ホールドすると決めて投資することも選択肢のうちの一つと考えています。

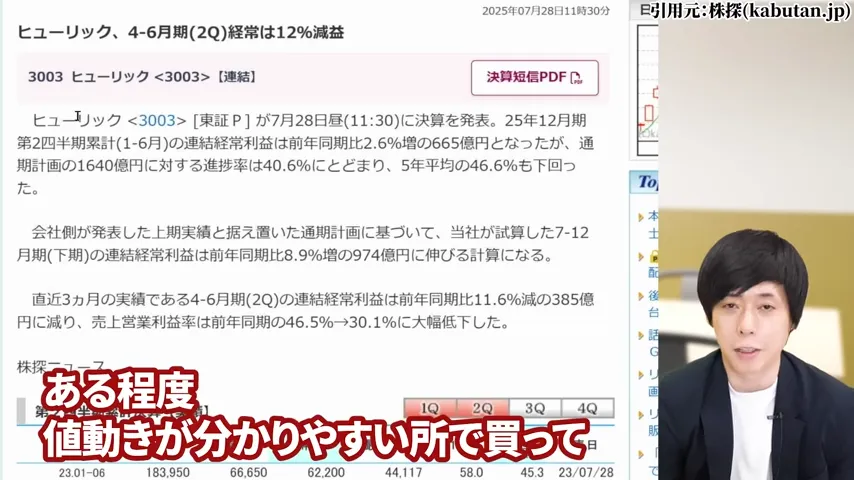

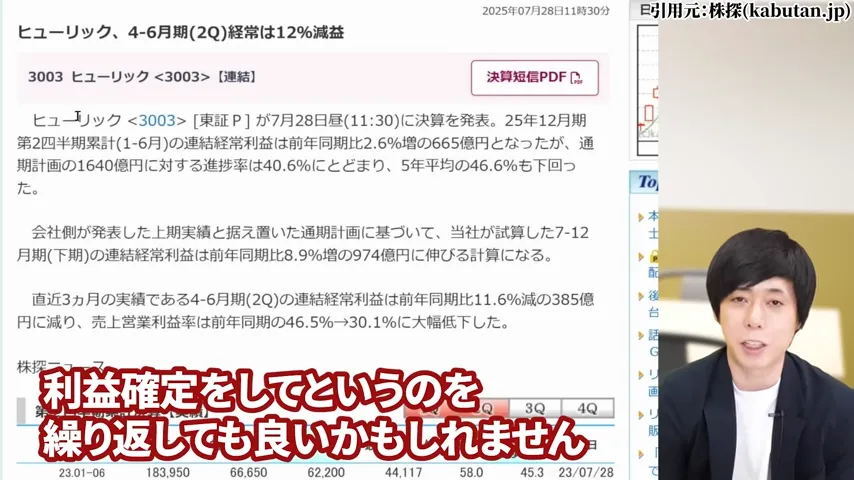

資金の回転が必要な方は、ある程度値動きが分かりやすい所で買って、利益確定を繰り返しても良いかもしれません。

長期投資は頻繁に売買しないからこそ、普段からの準備が大事です。

暴落時こそが最大のチャンスとなりますので、そのタイミングを逃さないようにしましょう。

株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 のメディア出演情報

児玉一希のメディア出演情報 日経CNBC「昼エクスプレス」

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

2025年7月24日(木)放送の日経CNBC「昼エクスプレス」に、。

下記リンクより視聴が可能です。

https://online.nikkei-cnbc.co.jp/vod/59915

児玉一希のメディア出演情報 ビジネス映像メディア PIVOT「マーケット超分析」

児玉一希のメディア出演情報 松井証券YouTube公式チャンネル

児玉一希のメディア出演情報 「Live News イット!」県内ニュース(テレビ静岡)

2024年9月14日(土)に放送された「Live News イット!」の県内ニュース(テレビ静岡)にて、株式会社RES代表 児玉一希が講師として登壇した講座「投資YouTuberから学ぶ 女性向け投資のキホン講座」(企画協力:テレビ静岡)についてご紹介いただきました。当記事管理者・著者情報 株式会社RES代表取締役/Youtube Trade Labo配信者 児玉一希 プロフィール

東京都立大学(旧・首都大学東京)卒業後、2014年に新卒でリクルートグループへ入社。営業職としてキャリアをスタートするも、当初は思うような成果を上げることができず、2年後に転職を決意。

2016年、金融教育を手がける企業に転職し、投資家の講演運営に携わる中で、株式投資をはじめとする各種投資について学ぶ機会を得る。

その過程で、投資と教育の分野に対する関心が高まり、自らも教育事業に携わるようになる。これまでに直接指導を行った受講者は累計2万人を超える。

2020年には、株式会社RESの代表に就任し、お金や投資を学ぶための学校(現:「マネバ」)を創設。

さらに、2022年にはYouTubeチャンネル「Trade Labo」を開設し、株式市場や個別株の分析に関する情報発信を開始。投資に関心を持つきっかけとなる場を提供している。